Tamaño y Participación del Mercado de Sistemas de Conciencia Situacional Espacial (SSA)

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

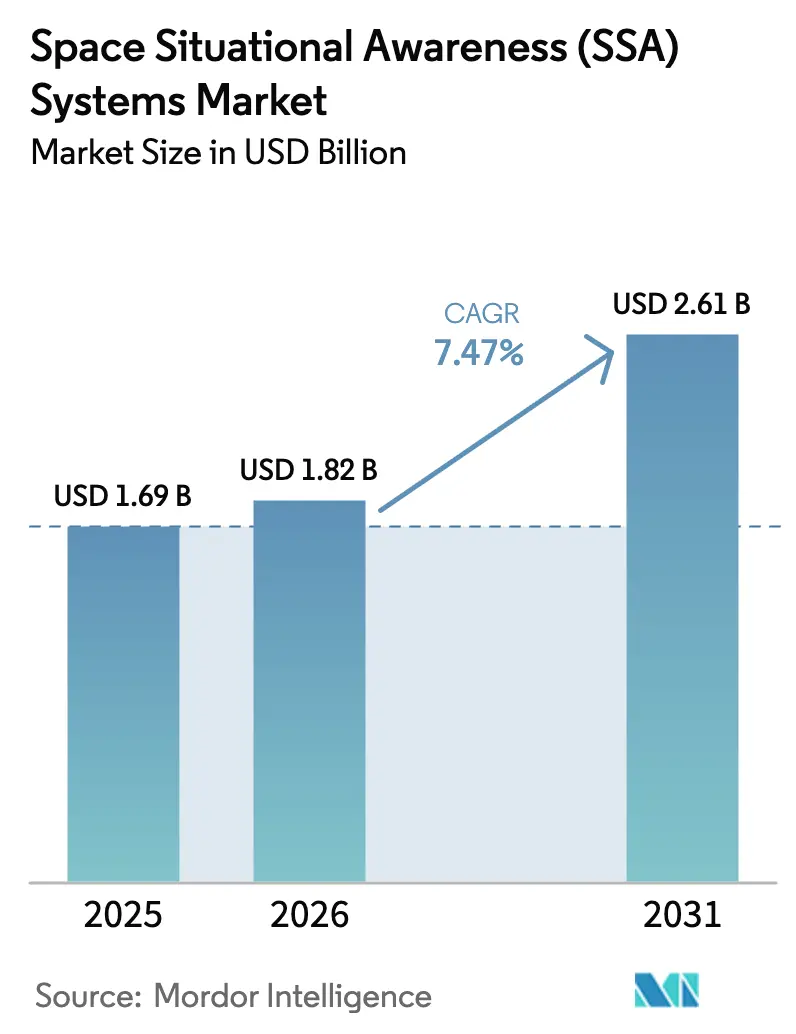

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

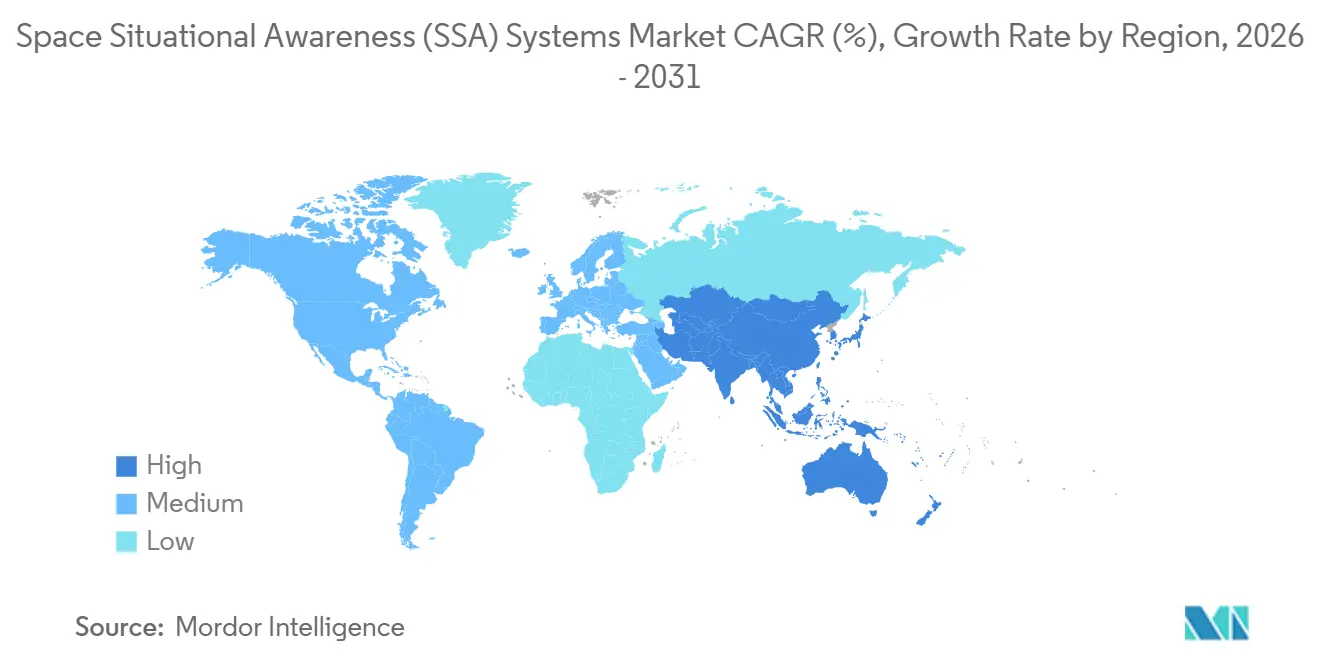

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Conciencia Situacional Espacial (SSA) por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de conciencia situacional espacial crezca de USD 1,69 mil millones en 2025 a USD 1,82 mil millones en 2026. Se prevé que alcance USD 2,61 mil millones en 2031 a una CAGR del 7,47% durante 2026-2031, lo que refleja un tamaño de mercado en crecimiento respaldado por inversiones sostenidas en programas civiles y de defensa. Las crecientes tensiones geopolíticas y la aceleración de los despliegues de satélites están impulsando a los operadores a actualizar los sensores terrestres, ampliar la vigilancia espacial y desplegar la fusión de datos impulsada por IA para mejorar la custodia y los tiempos de respuesta. La demanda está pasando del mantenimiento reactivo de catálogos a la determinación predictiva de órbitas y el soporte de decisiones automatizado, lo que impulsa las hojas de ruta de productos hacia software nativo en la nube modular integrado con redes de sensores federadas. Los usuarios gubernamentales y militares siguen siendo los mayores compradores de soluciones de alta garantía, mientras que los operadores comerciales están aumentando el gasto en servicios de evasión de colisiones y conformidad normativa a medida que crecen las constelaciones. El impulso regional está anclado en los Estados Unidos, con Europa y Asia complementando el desarrollo de capacidades a través de programas soberanos, asociaciones público-privadas y marcos multilaterales de intercambio de datos que mejoran la resiliencia del mercado de sistemas de conciencia situacional espacial.

Conclusiones Clave del Informe

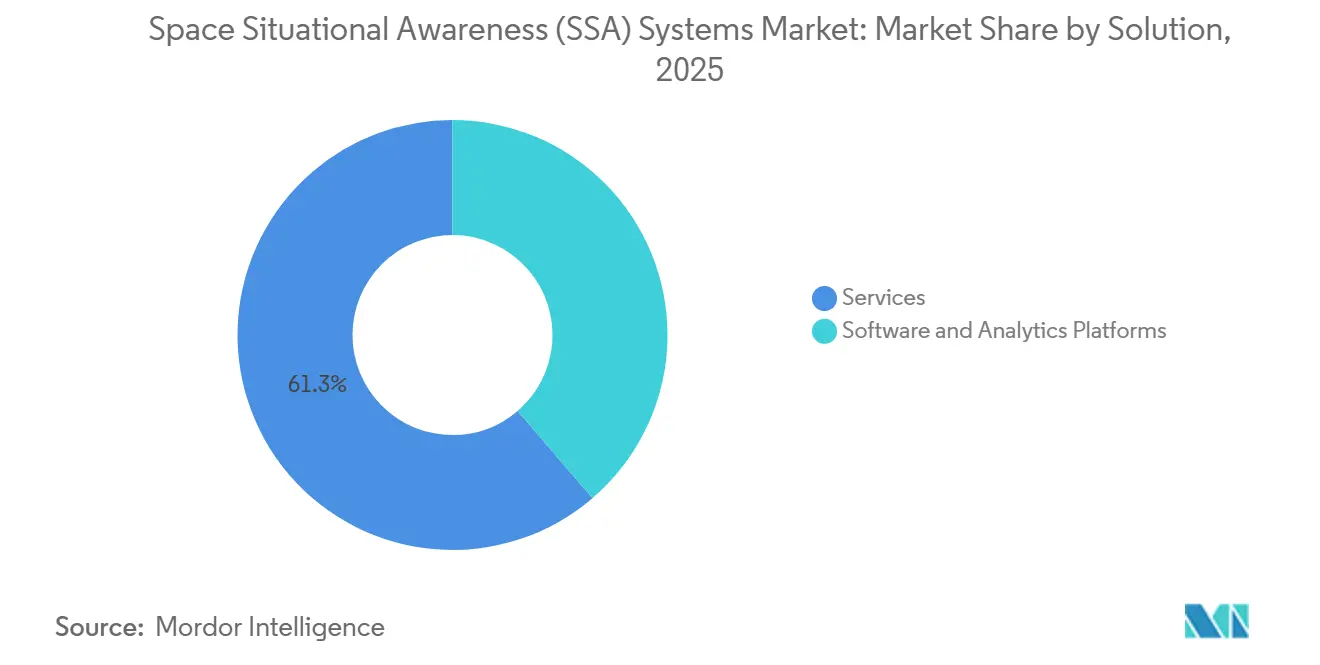

- Por solución, los servicios representaron el 61,28% de los ingresos en 2025, lo que refleja una preferencia por el seguimiento llave en mano, la detección y el soporte analítico. Se proyecta que las plataformas de software y análisis crezcan a una CAGR del 8,88% hasta 2031, superando al mercado en general.

- Por rango orbital, el monitoreo de órbita cercana a la Tierra representó el 72,68% de los despliegues en 2025, lo que refleja la densidad de constelaciones y los riesgos de escombros por debajo de los 2.000 kilómetros. Se proyecta que la vigilancia del espacio profundo se expanda a una CAGR del 8,11% hasta 2031, impulsada por la exploración cislunar y los planes de infraestructura.

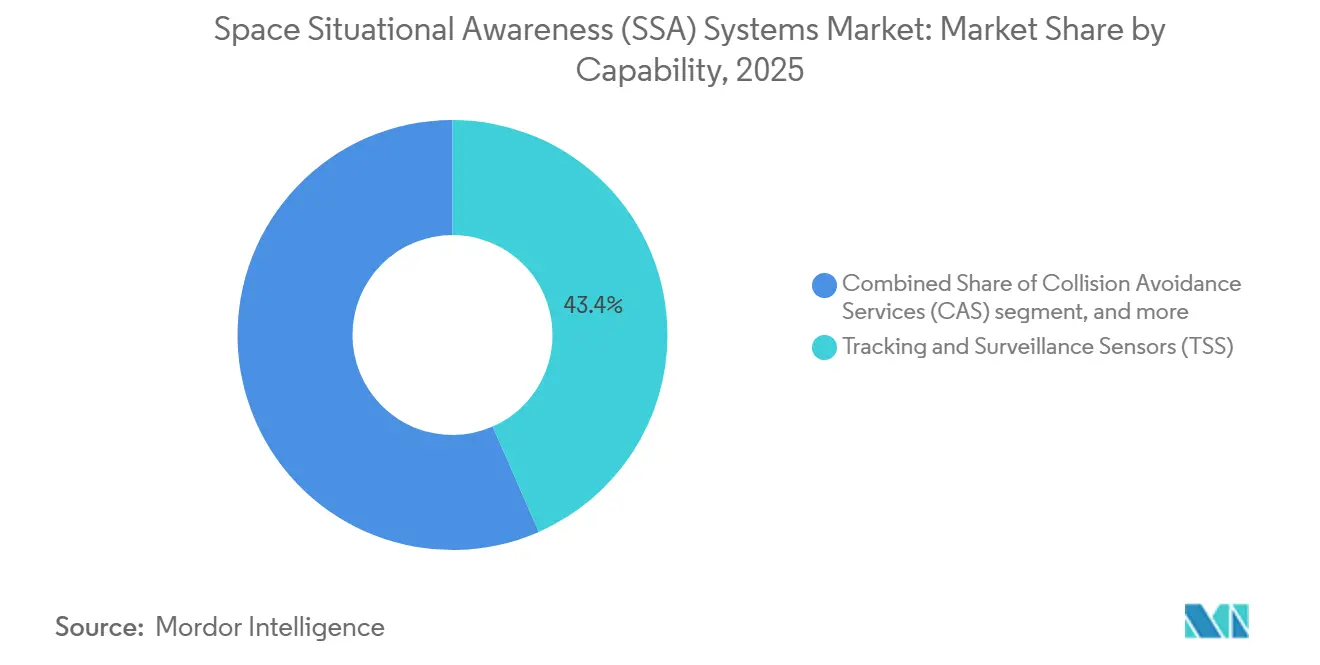

- Por capacidad, los sensores de seguimiento y vigilancia lideraron con una participación del 43,42% en 2025, respaldados por actualizaciones de redes de radar y ópticas. Se prevé que los servicios de evasión de colisiones sean la capacidad de más rápido crecimiento, con una CAGR del 9,39% hasta 2031.

- Por usuario final, los operadores gubernamentales y militares representaron el 53,25% de los ingresos en 2025, ya que las agencias de defensa financiaron arquitecturas resilientes de múltiples órbitas. Se proyecta que los operadores comerciales crezcan a una CAGR del 8,33% hasta 2031, a medida que los operadores de megaconstelaciones priorizan la autonomía y el cumplimiento normativo.

- Por geografía, América del Norte representó el 41,58% de los ingresos en 2025, respaldada por asignaciones récord de la Fuerza Espacial de los Estados Unidos para la conciencia del dominio y el seguimiento de misiles. Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Conciencia Situacional Espacial (SSA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones estratégicas de defensa en capacidades de conciencia del dominio espacial | +1.8% | América del Norte, Europa, Asia-Pacífico como núcleo | Corto plazo (≤ 2 años) |

| Imperativos de prevención de colisiones derivados de la expansión de las megaconstelaciones comerciales | +1.5% | Global, con concentración en operadores de órbita terrestre baja (Estados Unidos, Unión Europea) | Corto plazo (≤ 2 años) |

| Creciente frecuencia de misiones al espacio profundo y planetarias | +1.2% | Global, con liderazgo de Estados Unidos, China, Unión Europea e India | Mediano plazo (2-4 años) |

| Papel emergente de la IA y el ML en el análisis orbital predictivo | +1.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en los requisitos de servicio en órbita y eliminación activa de escombros | +0.9% | Global, programas piloto en Unión Europea, Estados Unidos, Japón | Largo plazo (≥ 4 años) |

| Cumplimiento obligatorio de los marcos globales de coordinación del tráfico espacial | +0.8% | Global, implementación liderada por los estados miembros de la UIT y la UNOOSA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Frecuencia de Misiones al Espacio Profundo y Planetarias

Las operaciones cislunar y la logística de la superficie lunar están pasando del tablero de dibujo a la ejecución activa de programas, ampliando los perímetros de vigilancia e impulsando inversiones en arquitecturas de seguimiento que puedan mantener la custodia a lo largo de las distancias Tierra-Luna. La campaña Artemis de la NASA, el desarrollo del Portal Lunar y las prioridades sostenidas de ciencia lunar mantienen los requisitos del espacio profundo en el centro de atención durante el resto de la década, lo que impulsa la demanda de determinación autónoma de órbitas y asignación de tareas de larga latencia que los sistemas actuales de órbita cercana a la Tierra no abordan completamente. Las prioridades europeas delineadas por la Agencia Espacial Europea enfatizan medidas complementarias de Conciencia del Dominio Espacial Europeo que cierran las brechas de visibilidad para las órbitas lunares y los regímenes superiores más allá.

A medida que más misiones lunares avanzan en la integración y el lanzamiento, los operadores buscan sensores de mayor potencia y apertura, algoritmos de correlación de varios días y software que modele las perturbaciones más allá del régimen clásico de dos cuerpos. Estas capacidades tienen un precio premium debido a la complejidad del hardware y las demandas de cómputo. Sin embargo, proporcionan una ventaja duradera para las agencias y empresas que deben salvaguardar las operaciones de encuentro y las cargas útiles de alto valor en el espacio cislunar. El mercado de sistemas de conciencia situacional espacial está, por lo tanto, alineando la I+D con los desafíos de custodia en el espacio profundo a medida que la logística lunar y las sondas planetarias maduran hacia líneas de misión estables en los principales programas nacionales.

Inversiones Estratégicas de Defensa en Capacidades de Conciencia del Dominio Espacial

Los presupuestos de defensa en 2026 mantienen un fuerte enfoque en la conciencia del dominio espacial, la alerta de misiles y los segmentos terrestres resilientes, apoyando la adquisición plurianual de sensores, plataformas de fusión de datos y servicios de datos comerciales. La solicitud de la Fuerza Espacial de los Estados Unidos para 2026 de USD 39,9 mil millones, un aumento de USD 11,3 mil millones interanual, asigna recursos significativos a la Conciencia del Dominio Terrestre y Espacial, el seguimiento de misiles de próxima generación y la infraestructura reforzada cibernéticamente. Los programas de adquisición centrados en capas de seguimiento proliferadas y detección infrarroja ejemplifican el giro hacia la resiliencia de múltiples órbitas y la actualización rápida, con adjudicaciones que respaldan las bases industriales que suministran sensores, plataformas, cargas útiles y software de autonomía.

Los esfuerzos de modernización aliados complementan esta trayectoria a través de sensores soberanos e iniciativas de mitigación de escombros que reducen la dependencia de redes de una sola nación y amplían el acceso a datos federados de conciencia situacional espacial. Este clima de inversión favorece a los proveedores que pueden ofrecer soluciones listas para uso clasificado, integrarse con redes aliadas y cumplir con estrictas métricas de disponibilidad bajo modelos de servicio de precio fijo firme. El mercado de sistemas de conciencia situacional espacial se está beneficiando de esta continuidad de las asignaciones presupuestarias, que impulsa telescopios avanzados, radares expedicionarios y algoritmos de baja latencia tanto de empresas principales como de empresas en etapa de crecimiento.

Imperativos de Evasión de Colisiones Derivados de la Expansión de Megaconstelaciones Comerciales

El crecimiento de satélites activos y fragmentos aumenta el riesgo de colisión, convirtiendo la evaluación de conjunciones, la planificación de maniobras y la validación posterior a la maniobra en flujos de trabajo operativos diarios para los operadores de flotas. Los catálogos de objetos rastreados de más de 10 centímetros suman decenas de miles y crecen a medida que los nuevos despliegues y los eventos de fragmentación añaden elementos al entorno, lo que subraya la necesidad de detección escalable y alertas de baja latencia. Los operadores están adoptando la automatización para el filtrado de conjunciones, el cálculo de la probabilidad de colisión y la generación de maniobras para reducir el tiempo de decisión con intervención humana durante los encuentros críticos en el tiempo.

Las agencias civiles también están invirtiendo en plataformas de coordinación del tráfico que distribuyen alertas accionables, lo que mejora el acceso a los datos para los operadores más pequeños que no poseen sensores ni equipos internos de dinámica de vuelo. A medida que las oficinas de programas y las empresas privadas buscan reforzar las prácticas de tráfico espacial, están incorporando análisis predictivos que infieren el comportamiento a partir de observaciones escasas y señalan anomalías para los analistas de guardia. El mercado de sistemas de conciencia situacional espacial está experimentando una fuerte demanda de servicios de evasión de colisiones integrados con consolas de gestión de flotas, creando una base de suscripción duradera que crece con la escala de la constelación.

Cumplimiento Obligatorio de los Marcos Globales de Coordinación del Tráfico Espacial

Las autoridades internacionales y nacionales están pasando de las normas voluntarias a los requisitos vinculantes para la coordinación del tráfico espacial, convirtiendo la seguridad espacial en un requisito previo de licencia para muchos operadores. El Comité de las Naciones Unidas sobre la Utilización del Espacio Ultraterrestre con Fines Pacíficos documentó avances en las directrices e instó a una implementación más sólida a través de los procesos de los estados miembros, que apoyan prácticas coherentes en dinámica de vuelo e informes entre jurisdicciones. En los Estados Unidos, la Oficina de Comercio Espacial está desplegando el Sistema de Coordinación del Tráfico para el Espacio y migrando usuarios, lo que incorpora alertas legibles por máquina y retroalimentación de los operadores en los servicios civiles que mejoran la conciencia de conjunciones. Estas medidas impulsan la adquisición de análisis predictivos, documentación automatizada y funciones de auditoría que se alinean con las presentaciones regulatorias y el intercambio de datos transfronterizo, favoreciendo el software modular en la nube integrado con las consolas de los operadores. A medida que las obligaciones de cumplimiento se escalan en los marcos aliados, los grupos de compradores se amplían más allá de los programas de defensa para incluir a los propietarios de constelaciones comerciales y las agencias nacionales emergentes, lo que apoya el crecimiento sostenido en el mercado de sistemas de conciencia situacional espacial.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital requerido para la infraestructura de sensores terrestres | -1.4% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente vulnerabilidad de las redes de conciencia situacional espacial ante amenazas de ciberseguridad | -1.1% | Global, especialmente en regiones con alto desarrollo digital | Corto plazo (≤ 2 años) |

| Limitaciones atmosféricas y dependientes del clima de los sistemas de seguimiento óptico | -0.8% | Global, con variaciones estacionales según la latitud | Mediano plazo (2-4 años) |

| Escasez de talento en mecánica orbital y análisis del tráfico espacial | -0.6% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Requerido para la Infraestructura de Sensores Terrestres

Las redes de radar y ópticas de próxima generación requieren programas de capital plurianuales y sitios especializados, lo que presiona los presupuestos públicos y ralentiza los despliegues privados en regiones sin infraestructura heredada. Las evaluaciones de costos de la NASA muestran que los grandes sistemas de vigilancia pueden demandar cientos de millones de dólares en construcción y mantenimiento durante toda su vida útil, y que las operaciones y el mantenimiento se suman rápidamente al costo total de propiedad para los conceptos de múltiples estaciones. Incluso cuando las unidades son modulares, la logística y el trabajo de preparación del sitio impulsan los plazos que complican la expansión rápida para satisfacer los crecientes volúmenes de conjunciones.[1]Administración Nacional de Aeronáutica y del Espacio, "Análisis de Costo y Beneficio de la Mitigación, Seguimiento y Remediación de Escombros Orbitales," NASA, nasa.gov Algunas agencias e integradores responden con arquitecturas federadas y compras basadas en el consumo que trasladan los costos del capital a los presupuestos operativos, pero estos aún requieren redes seguras y gobernanza para mantener la integridad de los datos. Si bien los despliegues ópticos pueden ser menos intensivos en capital que los radares de espacio profundo, la distribución global sigue siendo esencial para compensar las limitaciones climáticas, de luz diurna y de latitud, lo que aumenta el costo agregado y la complejidad de la coordinación. El mercado de sistemas de conciencia situacional espacial, por lo tanto, muestra un fuerte interés en las asociaciones público-privadas y el sensor como servicio para acelerar la cobertura sin sobrecargar los presupuestos individuales.

Creciente Vulnerabilidad de las Redes de Conciencia Situacional Espacial a las Amenazas de Ciberseguridad

Las plataformas de conciencia del dominio espacial son cada vez más objeto de ataques a medida que los adversarios intentan interrumpir los flujos de datos de seguimiento, manipular los catálogos o degradar la confianza en los análisis predictivos. El intercambio de información del sector señaló una mayor tasa de interferencias GNSS, interferencias de señal y eventos de suplantación coincidentes con eventos geopolíticos en 2025, lo que llevó a los operadores a reevaluar las defensas cibernéticas para los segmentos de misión y terrestres. La preparación organizacional va a la zaga de la adopción tecnológica, ya que muchas empresas informan que el uso de IA supera la integración de seguridad, lo que crea exposición en las canalizaciones de modelos, las interfaces y las prácticas de manejo de datos.

Los operadores de satélites y los proveedores de servicios están aplicando principios de confianza cero, segmentación de redes y detección de anomalías asistida por IA para reducir los tiempos de permanencia y aislar las funciones críticas de la misión de las pilas de TI generales. Las oficinas de programas también están elevando las líneas de base cibernéticas para los proveedores que suministran software o datos, lo que eleva los requisitos de certificación y cumplimiento para los proveedores que se integran con los sistemas de defensa. El mercado de Sistemas de Conciencia Situacional Espacial refleja este cambio a través del aumento de las características de seguridad por diseño en las plataformas de fusión de datos y a través de auditorías que validan los controles para el manejo de información sensible del tráfico espacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Contratos de Servicio Dominan Aunque el Software Gana Impulso a Través de la Automatización

Las ofertas basadas en servicios capturaron una participación del 61,28% en 2025, ya que los operadores priorizaron el seguimiento llave en mano, el análisis de conjunciones y el análisis orbital, respaldados por analistas dedicados y enlaces de datos seguros. Las agencias continúan adquiriendo servicios gestionados que agrupan el acceso a sensores, el mantenimiento de catálogos y los manuales de respuesta para escenarios operativos, estabilizando presupuestos y mejorando la continuidad. Al mismo tiempo, se proyecta que las plataformas de software y análisis crecerán a una CAGR del 8,88% hasta 2031, a medida que las arquitecturas nativas en la nube y la fusión impulsada por API desbloquean la automatización a escala. Los sistemas de coordinación de tráfico espacial están pasando de prototipos a servicios operativos que distribuyen notificaciones de conjunciones y aceptan retroalimentación de los operadores, acelerando la adopción entre flotas pequeñas y medianas. Los proveedores de servicios mantienen una ventaja en misiones que requieren supervisión continua de analistas y conectividad clasificada. Los proveedores de software ganan donde las flotas son grandes y las operaciones favorecen la automatización para el análisis y la generación de maniobras. Los modelos de licencias se están diversificando, con implementaciones en las instalaciones para enclaves clasificados y software como servicio (SaaS) basado en suscripción para flotas comerciales.

Por Rango Orbital: La Vigilancia de Órbita Cercana a la Tierra Ancla los Ingresos Mientras el Seguimiento Cislunar se Acelera

El monitoreo de la Tierra cercana representó el 72,68% en 2025, ya que la órbita terrestre baja (LEO) y la órbita terrestre media (MEO) albergan los satélites y escombros más activos, lo que genera mayores volúmenes de conjunciones y una supervisión regulatoria más estricta. Se proyecta que la vigilancia del espacio profundo crecerá a una CAGR del 8,11% hasta 2031, con la logística cislunar, las misiones en la superficie lunar y las trayectorias de exploración extendidas que amplían el área de interés para los programas nacionales. Las prioridades de Artemis y la planificación de la Puerta de Enlace Lunar sostienen la demanda de arquitecturas capaces de mantener la custodia a distancias Tierra-Luna bajo observaciones escasas y mayores retrasos de comunicación. Los esfuerzos europeos para fortalecer la seguridad espacial incluyen iniciativas para abordar las brechas de visibilidad en órbitas lunares y órbitas más altas que complementen las redes terrestres. Estos cambios elevan los requisitos de robustez algorítmica y rendimiento de los sensores, favoreciendo a los proveedores. El papel emergente de la inteligencia artificial (IA) y el aprendizaje automático (ML) en el análisis orbital predictivo que integra modelos de mecánica orbital para tener en cuenta las perturbaciones y desarrollar ventanas de correlación para la custodia de varios días.

Los sistemas de la Tierra cercana se benefician de pilas de radar y óptica maduras que detectan objetos en un amplio campo de visión con asignación rápida y baja latencia. Los grandes recuentos de objetos y las poblaciones de fragmentos aumentan la demanda de análisis a escala y de formatos de informes estandarizados que se integran con las consolas de los operadores. Las arquitecturas de espacio profundo están evolucionando con receptores de mayor sensibilidad y técnicas astrométricas mejoradas para mantener la custodia en arcos largos y durante las ocultaciones lunares.

Por Capacidad: Los Sensores de Seguimiento Mantienen el Liderazgo Mientras los Servicios de Evasión de Colisiones Aumentan por la Presión de las Megaconstelaciones

Los sensores de seguimiento y vigilancia representaron el 43,42% en 2025, con radares terrestres, telescopios ópticos e imágenes espaciales generando las observaciones brutas para el mantenimiento del catálogo. El software de fusión de datos y predictivo refina los vectores de estado y propaga las incertidumbres para entregar alertas de conjunciones accionables a los operadores. Se proyecta que los servicios de evasión de colisiones se expandan al 9,39% hasta 2031, a medida que las flotas crecen y los operadores institucionalizan el soporte de decisiones automatizado para los acercamientos frecuentes. La mejora continua en los módulos de transmisión y recepción de radar y los telescopios con óptica avanzada aumenta la sensibilidad a los escombros más pequeños, mejorando así los modelos ambientales para la detección y la mitigación. Las actualizaciones en telescopios clave, incluidas las instalaciones internacionales que apoyan la vigilancia geoestacionaria, subrayan el énfasis en la detección de objetivos más pequeños que podrían poner en peligro las plataformas de alto valor.

Los proveedores diferencian la evasión de colisiones por la latencia de las alertas y la profundidad del soporte de decisiones, que van desde la probabilidad básica y la distancia de paso hasta las ventanas de maniobra con restricciones de delta-v y apuntamiento. Las integraciones incluyen cada vez más documentación automatizada para reguladores y aseguradoras, reduciendo la carga operativa y mejorando la auditabilidad. Las asociaciones con programas nacionales y canales de innovación en defensa ayudan a los proveedores comerciales a ampliar la cobertura de sensores y validar los análisis bajo demandas operativas.

Por Usuario Final: El Dominio Gubernamental Persiste Mientras el Sector Comercial Escala a Través de Soluciones Autónomas

Los operadores gubernamentales y militares mantuvieron el 53,25% en 2025, ya que los ministerios de defensa y las agencias civiles financiaron arquitecturas resilientes, soberanía de datos y operaciones sostenidas en múltiples órbitas. Se proyecta que los operadores comerciales crecerán a una CAGR del 8,33% hasta 2031, reflejando las necesidades de los propietarios de megaconstelaciones para minimizar los riesgos de tiempo de inactividad y mantener el cumplimiento de las normas nacionales e internacionales. Las asignaciones presupuestarias de los Estados Unidos para la conciencia del dominio espacial y el seguimiento de misiles en 2026 refuerzan la continuidad de la demanda de sensores, infraestructura terrestre y servicios de software seguros. Los contratos de múltiples proveedores para el seguimiento infrarrojo proliferado subrayan las expectativas aliadas de cobertura persistente y reconstitución rápida, lo que beneficia a los contratistas principales y a los socios de la cadena de suministro. Al mismo tiempo, las plataformas civiles de coordinación de tráfico continúan incorporando usuarios y trasladando los flujos de trabajo hacia capas de presentación modernas y API para el intercambio de datos máquina a máquina.

La tracción comercial es visible en los acuerdos de licencia para catálogos de objetos comerciales que complementan los sensores gubernamentales y alimentan bibliotecas de datos unificadas. Los proveedores están ampliando los despliegues de radar expedicionario y asegurando financiamiento programático para escalar la cobertura y acelerar la custodia posterior al lanzamiento para cargas útiles de transporte compartido. A medida que los reguladores y las aseguradoras alinean los incentivos, los operadores comerciales adoptan servicios avanzados de SSA para documentar maniobras, reducir primas y cumplir con las condiciones de licencia en evolución. El mercado continúa equilibrando la demanda gubernamental de alta garantía con los requisitos comerciales de rápido movimiento que recompensan la automatización y la integración modular.

Análisis Geográfico

América del Norte representó el 41,58% en 2025, lo que refleja la inversión sostenida en conciencia del dominio, capas de alerta de misiles y segmentos terrestres con protección cibernética que sustentan el liderazgo regional. La Agencia de Desarrollo Espacial realizó selecciones de múltiples contratos en diciembre de 2025 para construir 72 satélites de la capa de seguimiento, reforzando la base industrial y profundizando la integración de sistemas norteamericanos en el espacio y en tierra.[2]Agencia de Desarrollo Espacial, "La Agencia de Desarrollo Espacial otorga contratos para construir 72 satélites de la capa de seguimiento para el Tramo 3," SDA, sda.mil Canadá financió mejoras en el procesamiento de datos de SSA para mejorar la identificación de objetos desconocidos en observaciones ópticas desde el espacio, señalando la coordinación regional en la capacidad de catálogos. Las empresas norteamericanas ampliaron su huella de radar y aseguraron acuerdos de licencia conjuntos para catálogos de objetos comerciales, integrándose con los servicios civiles de coordinación de tráfico para mejorar la seguridad en la LEO.

Europa avanzó en capacidades soberanas y programas de mitigación de escombros que ayudan a cerrar las brechas de cobertura y reducir la dependencia de redes no europeas. El liderazgo de la Agencia Espacial Europea (ESA) en la eliminación activa de escombros incluye el primer servicio de eliminación de escombros contratado en el mundo e iniciativas de seguimiento para servicios en órbita que avanzan hacia misiones operativas.[3]Agencia Espacial Europea, "La ESA adquiere la primera misión de eliminación de escombros del mundo de una empresa emergente," ESA, esa.int Los programas nacionales complementan estos esfuerzos con telescopios actualizados y plataformas de fusión de datos que se conectan con el marco europeo de Vigilancia y Seguimiento Espacial (SST), lo que mejora la conciencia situacional compartida entre los estados miembros. Los proveedores europeos aseguraron contratos para la renovación y mejora del rendimiento de telescopios críticos, fortaleciendo la detección de objetivos pequeños en órbitas de alto valor.

Se proyecta que Asia-Pacífico registrará el crecimiento más rápido con una CAGR del 9,11% desde 2026 hasta 2031, impulsado por la expansión de las flotas de satélites y las inversiones nacionales en capacidades de seguimiento autóctonas. Los despliegues de radar y las iniciativas de detección desde el espacio mejoran las tasas de revisita y amplían la custodia de los operadores dentro y más allá de la región. Los aliados regionales están colaborando en actualizaciones de telescopios e intercambio de datos, mientras que las empresas nacionales alinean sus ofertas con las prioridades de seguridad nacional y espacio civil. Los proveedores comerciales también están escalando sistemas de radar expedicionario, con despliegues que mejoran el seguimiento en los corredores del Pacífico y apoyan las respuestas de los operadores a una mayor actividad de lanzamiento.

Panorama Competitivo

El mercado de sistemas de conciencia situacional espacial refleja una estructura dual, con empresas principales de nivel 1 liderando programas de defensa integrados y proveedores comerciales ampliando el análisis y el acceso a sensores a través de modelos de suscripción. Lockheed Martin, L3Harris y Northrop Grumman recibieron adjudicaciones en diciembre de 2025 para entregar satélites de capa de seguimiento para una arquitectura proliferada que apoya la alerta y el seguimiento global de misiles. Estos programas crean oportunidades para actualizaciones de sensores, software de fusión de datos y soporte operativo, influyendo en las hojas de ruta de los proveedores en todo el mercado. Las empresas en etapa de crecimiento están ganando contratos al demostrar la calidad del catálogo y la integración con los sistemas públicos de coordinación del tráfico. LeoLabs informó de la expansión de contratos gubernamentales y la licencia conjunta de su catálogo de objetos comerciales a usuarios civiles y de defensa. Slingshot Aerospace aseguró adjudicaciones de programas para integrar agentes de IA en rangos de entrenamiento y entregar capas de presentación para los servicios nacionales de coordinación del tráfico.

Los movimientos estratégicos incluyen expansiones de cartera y la productización de los servicios en órbita. Lockheed Martin avanzó en cargas útiles que mejoran la resiliencia de las constelaciones de navegación y temporización. Astroscale avanzó en el desarrollo para la eliminación activa de escombros y los servicios en órbita en Europa, al tiempo que se asoció para desarrollar capacidades de desórbita. En todo el campo competitivo, la diferenciación se está desplazando hacia la precisión de la IA, la latencia de sensor a decisión y las API modulares.

Líderes de la Industria de Sistemas de Conciencia Situacional Espacial (SSA)

Lockheed Martin Corporation

Kratos Defense & Security Solutions, Inc.

Parsons Corporation

Peraton Corp.

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Slingshot Aerospace obtuvo la Certificación del Modelo de Madurez de Ciberseguridad Nivel 2, confirmando su capacidad para salvaguardar la Información No Clasificada Controlada (CUI) para las misiones del Departamento de Defensa (DoD). Esta certificación permite el despliegue seguro de soluciones de seguimiento, modelado y planificación de misiones impulsadas por IA en entornos del Departamento de Defensa que requieren protección avanzada de información no clasificada controlada.

- Agosto de 2025: L3Harris Technologies, Inc. actualizó con éxito los telescopios de Vigilancia del Espacio Profundo Electroóptico Terrestre en el Campo de Pruebas de Misiles de White Sands, Nuevo México, lo que permitió a la Fuerza Espacial de los Estados Unidos declarar la aceptación operativa.

- Junio de 2025: BAE Systems aseguró un contrato de USD 1.200 millones del Comando de Sistemas Espaciales de los Estados Unidos para construir 10 satélites de seguimiento de misiles y desarrollar sistemas terrestres para la Fuerza Espacial de los Estados Unidos. Estos sistemas permitirán el seguimiento espacial de misiles balísticos y amenazas hipersónicas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de conciencia situacional espacial (SSA) como el conjunto completo de sensores terrestres y espaciales, plataformas de análisis y servicios de suscripción que detectan, rastrean, caracterizan y predicen el comportamiento de los objetos en órbita alrededor de la Tierra, cubriendo desde la órbita cercana a la Tierra hasta el espacio cislunar. Incluimos licencias de software recurrentes, contratos de datos como servicio y redes de seguimiento gubernamentales o comerciales que suministran información sobre evasión de colisiones, alerta de amenazas y salud orbital.

Exclusión del Alcance. Omitimos deliberadamente los ingresos de los vehículos de lanzamiento, las cargas útiles genéricas de observación de la Tierra y cualquier hardware de eliminación de escombros cuyo único propósito sea la remediación física en lugar de la provisión de información.

Descripción General de la Segmentación

- Por Solución

- Servicios

- Plataformas de Software y Análisis

- Por Rango Orbital

- Órbita Cercana a la Tierra

- Espacio Profundo

- Por Capacidad

- Sensores de Seguimiento y Vigilancia (SSV)

- Software de Fusión de Datos y Predictivo (SFDP)

- Servicios de Evasión de Colisiones (SEC)

- Por Usuario Final

- Gobierno y Militares

- Operadores Comerciales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablan con gerentes de programas en los Estados Unidos, Europa y Asia, operadores de flotas de satélites y proveedores de software como servicio. Las entrevistas aclaran los precios de venta promedio para los paquetes de datos de seguimiento óptico, el tiempo de actividad realista de los sensores y los probables impactos regulatorios, lo que nos permite refinar los factores de utilización que las fuentes secundarias dejan inciertos.

Investigación Documental

Comenzamos con datos abiertos que anclan el entorno físico: catálogos de la Red de Vigilancia Espacial de los Estados Unidos, estadísticas de escombros DISCOS de la Agencia Espacial Europea y registros de lanzamiento mantenidos por el Registro de Objetos de las Naciones Unidas. Las asociaciones comerciales como la Asociación de la Industria Satelital, revistas académicas como Acta Astronautica y presentaciones ante la Comisión Federal de Comunicaciones de los Estados Unidos sobre aprobaciones de constelaciones nos brindan cadencia de lanzamiento granular, clase de masa y vidas orbitales esperadas. Para cuantificar el gasto, leemos las justificaciones de los presupuestos de defensa, los planes de programas de la NASA y la Agencia Espacial Europea, y las presentaciones de inversores de los operadores de redes de sensores cotizados. Cuando se necesitan estados financieros más detallados de las empresas, recurrimos a D&B Hoovers y Dow Jones Factiva. Esta lista es ilustrativa; se consultaron muchas fuentes públicas adicionales para cerrar brechas y validar rangos numéricos.

El segundo análisis documental mapea los impulsores de la demanda. Revisamos los pronósticos de adquisición publicados en SAM.gov, las solicitudes de patentes de Questel que destacan las modalidades de detección emergentes y los datos de aduanas de Volza que muestran las exportaciones de nitruro de galio de grado radar. Estos datos nos ayudan a dimensionar las posibles adiciones de capacidad y las curvas de precios antes de contrastar los totales con los conocimientos primarios.

Dimensionamiento del Mercado y Pronósticos

Comenzamos con una reconstrucción de arriba hacia abajo construida a partir del crecimiento de objetos rastreados, las horas promedio de cobertura de sensores y el gasto de monitoreo por objeto. Los resultados se comparan luego con resúmenes de abajo hacia arriba muestreados de los ingresos de los principales operadores de sensores y las tarifas de uso de plataformas en la nube. Las variables clave en nuestro modelo incluyen el recuento anual de lanzamientos a órbita terrestre baja, el área de sección transversal promedio de los satélites, las tasas de cumplimiento de desórbita a cinco años de la Comisión Federal de Comunicaciones, los gastos de conciencia del dominio espacial de defensa y las primas de seguro de constelaciones comerciales. Una regresión multivariante proyecta estos impulsores hasta 2030, mientras que el análisis de escenarios se ajusta para los retrasos en el despliegue de megaconstelaciones. Las brechas en los datos de los proveedores muestreados se salvan utilizando el descubrimiento de precios de servicio medianos de las licitaciones de adquisición recientes.

Ciclo de Validación de Datos y Actualización

Antes de la publicación, un segundo analista audita el libro de trabajo, los indicadores de varianza desencadenan el recontacto con al menos una fuente, y los totales se comparan con los nuevos registros de lanzamiento de las Naciones Unidas. El estudio se actualiza anualmente, con enmiendas a mitad de ciclo si se anuncia una constelación de sensores o regulación material.

Por Qué la Línea de Base de Sistemas de Conciencia Situacional Espacial (SSA) de Mordor Merece Credibilidad

Los valores publicados de conciencia situacional espacial frecuentemente divergen porque las empresas eligen diferentes rangos orbitales, límites de tamaño de objetos y supuestos de carga de precios.

Nuestro alcance disciplinado y la actualización anual reducen estas brechas, y favorecemos las métricas observables de lanzamiento y seguimiento sobre los amplios grupos de gasto en defensa e informática.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,69 mil millones (2025) | ||

| USD 2,18 mil millones (2025) | Consultora Global A | Incluye ingresos de hardware de eliminación de escombros y proyecta una mayor inflación de servicios |

| USD 1,48 mil millones (2024) | Asociación de la Industria B | Excluye las plataformas de análisis exclusivamente de software y utiliza tipos de cambio estáticos |

| USD 1,60 mil millones (2023) | Consultora Regional C | Se detiene en la órbita geoestacionaria, omitiendo el gasto emergente en vigilancia cislunar |

Estas comparaciones muestran que cuando la expansión del alcance o el enfoque orbital estrecho sesga los totales, la combinación equilibrada de Mordor de gasto de seguimiento centrado en objetos, precios de venta promedio validados y datos de lanzamiento actualizados proporciona a los tomadores de decisiones una línea de base confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de Sistemas de Conciencia Situacional Espacial hasta 2031?

Se proyecta que el mercado de sistemas de conciencia situacional espacial crezca de USD 1,82 mil millones en 2026 a USD 2,61 mil millones en 2031 a una CAGR del 7,47%, respaldado por la modernización de la defensa, el aumento de los despliegues de constelaciones y la adopción de análisis habilitados por IA.

¿Qué segmento de clientes impulsa el mayor gasto en Sistemas de Conciencia Situacional Espacial?

Los usuarios gubernamentales y militares lideraron con el 53,25% en 2025 debido a los programas centrados en arquitecturas de detección resilientes y el control soberano de los datos, mientras que los operadores comerciales son los de más rápido crecimiento con una trayectoria de crecimiento del 8,33%.

¿Qué dominio de despliegue muestra el mayor crecimiento en los Sistemas de Conciencia Situacional Espacial?

Se proyecta que la vigilancia del espacio profundo se expandirá a una CAGR del 8,11% hasta 2031, a medida que la logística cislunar, las misiones lunares y las operaciones de la Puerta de Enlace Lunar aumentan la necesidad de custodia más allá de la órbita geoestacionaria (GEO).

¿Qué área de capacidad está escalando más rápido dentro de los Sistemas de Conciencia Situacional Espacial?

Los servicios de evasión de colisiones lideran el crecimiento al 9,39%, ya que los operadores automatizan la detección de conjunciones y la planificación de maniobras para gestionar los acercamientos frecuentes en órbitas congestionadas.

¿Qué región tiene la mayor participación en los Sistemas de Conciencia Situacional Espacial?

América del Norte lideró con el 41,58% en 2025, anclada por las inversiones de los Estados Unidos en conciencia del dominio, capas de seguimiento de misiles e infraestructura terrestre segura.

¿Qué tecnologías son más influyentes en los Sistemas de Conciencia Situacional Espacial hoy en día?

La fusión impulsada por IA, el software modular nativo en la nube, los radares expedicionarios y los telescopios ópticos actualizados que detectan objetivos más pequeños están dando forma a las hojas de ruta de productos y las prioridades de adquisición.

Última actualización de la página el: