Größe und Marktanteil des Marktes für Raumfahrtelektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 6.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

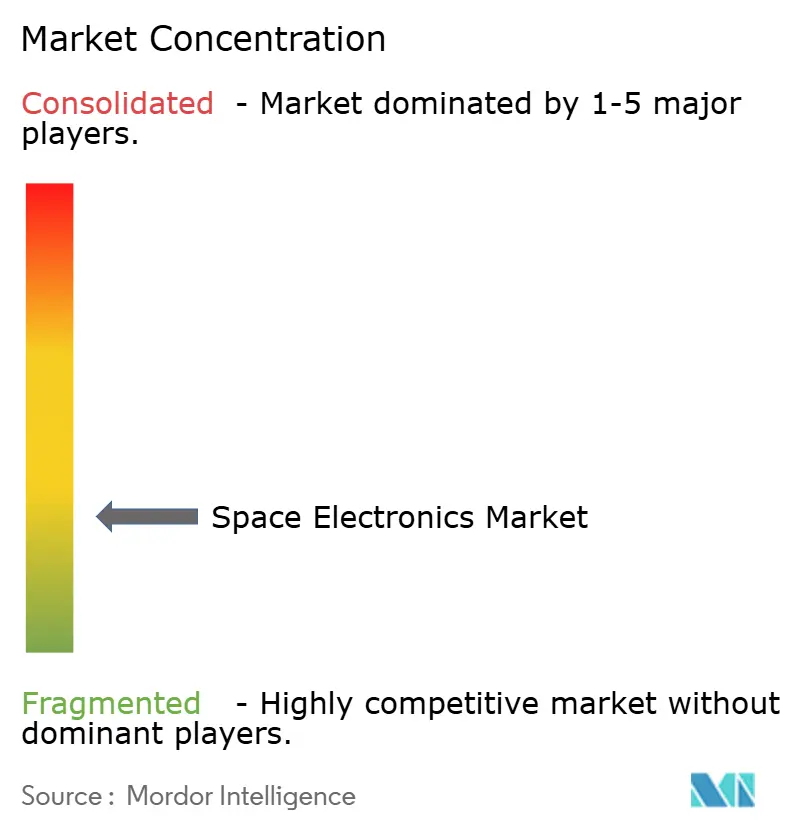

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Raumfahrtelektronik von Mordor Intelligence

Die Größe des Marktes für Raumfahrtelektronik wird voraussichtlich von 5,06 Milliarden USD im Jahr 2025 auf 5,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,19 % über den Zeitraum 2026–2031 einen Wert von 6,86 Milliarden USD erreichen. Die stetige Entwicklung signalisiert einen Übergang von Prototypenstarts zu Beginn des Jahrzehnts hin zu skalierbaren Produktionsläufen, die autonomes Computing, hocheffiziente Leistungsbauelemente und strahlungstolerante Designs in jede Missionsklasse integrieren. Der Schwung konzentriert sich auf drei Themen: Breitbandkonstellationen in mehreren Umlaufbahnen, die Tausende von Satelliten benötigen, Tiefraum-Erkundungsprogramme, die eine bordeigene Entscheidungsfindung weit entfernt von der Erde erfordern, sowie Kleinsat-Fertigungslinien, die kommerzielle Preisgestaltung bieten, ohne die Strahlungsresilienz zu beeinträchtigen. Die Engpässe in der Lieferkette für strahlungsgehärtete Wafer bleiben ein struktureller Gegenwind, während Reformen der Exportkontrolle die Möglichkeiten zur Zusammenarbeit innerhalb vertrauenswürdiger Partnernetzwerke moderat erweitern. Wettbewerbsstrategien verbinden zunehmend Unternehmen mit Raumfahrterfahrung mit kommerziellen Halbleiterpartnern, damit Innovationen in den Bereichen Edge-KI, Leistungsbauelemente mit breitem Bandabstand und modulare Avionik schnell in Flugsysteme einfließen.

Wichtigste Erkenntnisse des Berichts

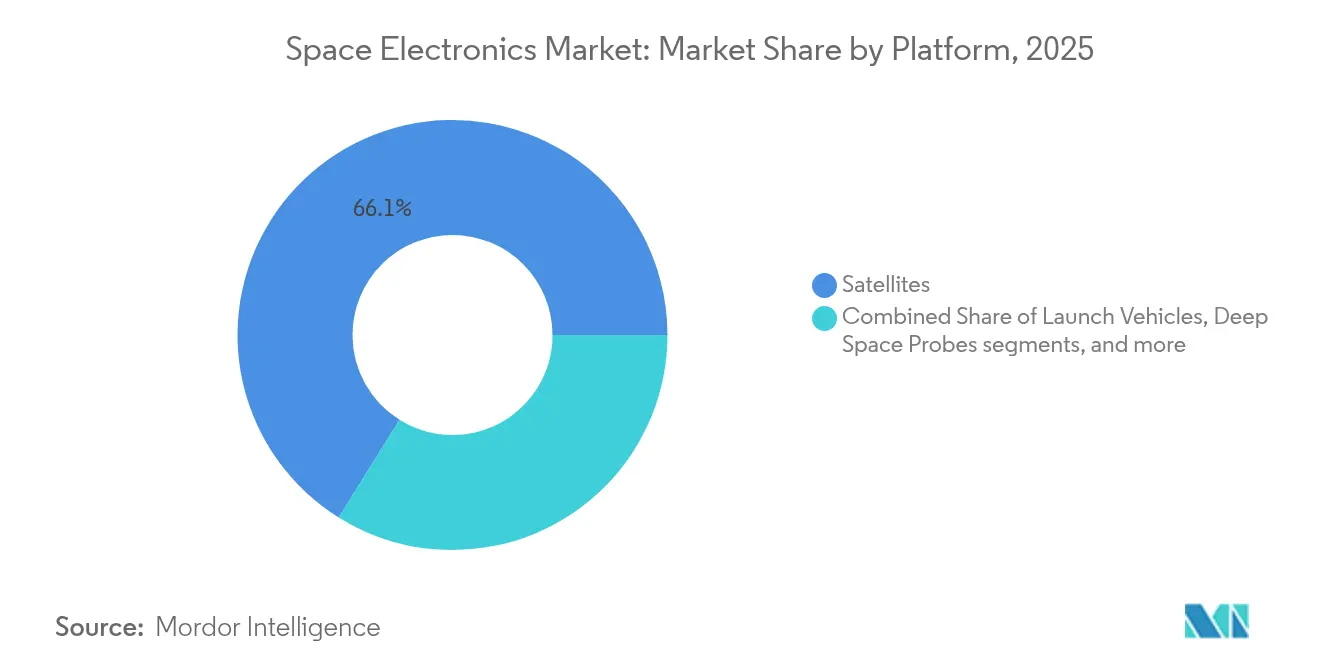

- Nach Plattform führten Satelliten den Markt für Raumfahrtelektronik mit einem Anteil von 66,12 % im Jahr 2025 an, während Tiefraum-Sonden bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

- Nach Anwendung entfielen auf Kommunikationssysteme im Jahr 2025 ein Umsatzanteil von 44,62 %; wissenschaftliche und technologiedemonstrationsbezogene Missionen weisen mit einer CAGR von 7,88 % die schnellste Wachstumsprognose auf.

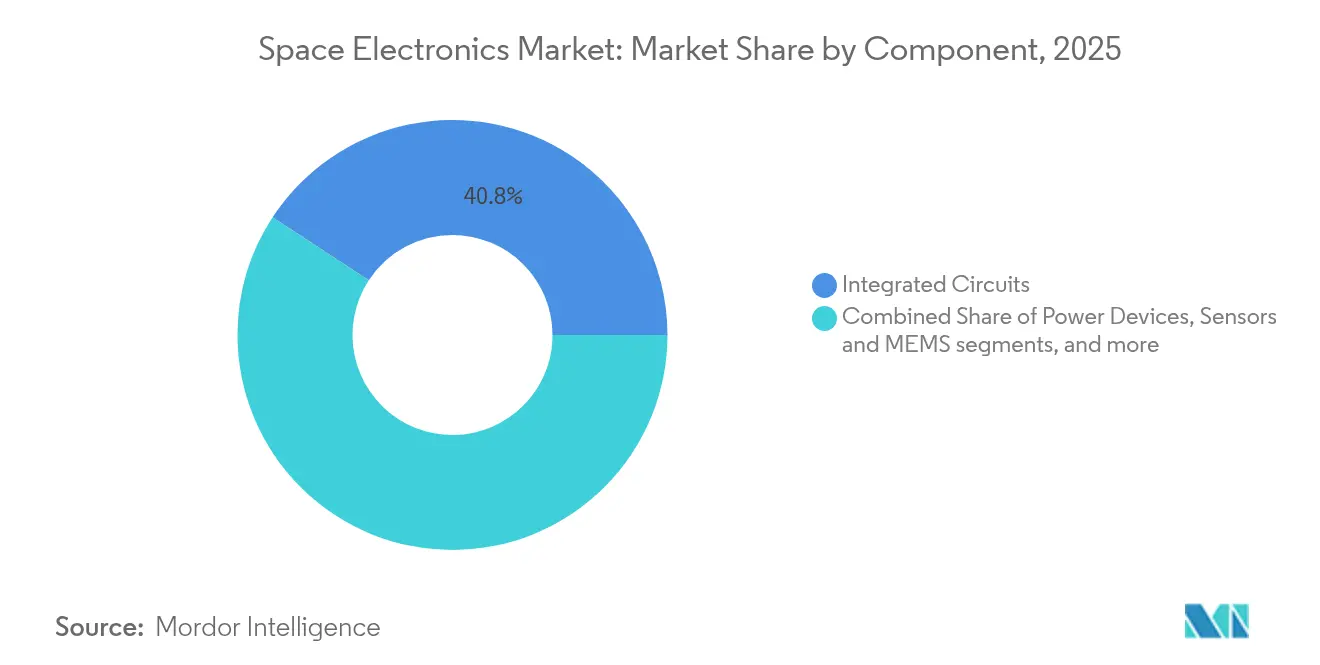

- Nach Komponente hielten integrierte Schaltkreise im Jahr 2025 einen Anteil von 40,78 % am Markt für Raumfahrtelektronik, während Leistungsbauelemente zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,73 % wachsen werden.

- Nach Typ behielten strahlungsgehärtete Bauteile im Jahr 2025 einen Anteil von 62,12 %; strahlungstolerante Bauteile weisen bis 2031 die höchste CAGR von 8,95 % auf.

- Nach Endnutzer entfielen auf kommerzielle Betreiber 54,63 % des Umsatzes im Jahr 2025, während die Nachfrage aus dem Militär- und Verteidigungsbereich voraussichtlich mit einer CAGR von 9,28 % steigen wird.

- Nach Geografie entfielen auf Nordamerika 36,45 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,07 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Raumfahrtelektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schneller Aufbau großer LEO-Konstellationen | +1.8% | Globaler Fokus in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Tiefraum-Erkundungsmissionen | +1.2% | Nordamerika und EU mit aufkommendem Unterstützung aus dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bordeigene Edge-KI und Hochbandbreiten-Nutzlastverarbeitung | +0.9% | Technologieführer in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und Massenproduktion von Kleinsatelliten | +0.7% | Weltweit mit Kostenvorteilen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung für weltraumgestützte IoT-Infrastruktur | +0.6% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verteidigungsgetriebene Nachfrage nach sicheren, raumfahrtqualifizierten Mikroprozessoren | +0.5% | Nordamerika, EU, ausgewählte Verbündete im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Aufbau großer LEO-Satellitenkonstellationen

Geplante Flotten von mehr als 10.000 Raumfahrzeugen machen jedes Startmanifest zu einem Massenbeschaffungsereignis für Elektronik, das das Volumen der Nachfrage um ein Vielfaches steigert. Die durchschnittliche Masse eines Kleinsatelliten steigt auf etwa 200 kg, was mehr Verarbeitungs-, Speicher- und optische Verbindungshardware ermöglicht, während aggressive Startkostengrenzen eingehalten werden. Strahlungstolerante COTS-Bauelemente erfüllen nun die meisten LEO-Lebensdauern, was Budgets von vollständig strahlungsgehärteten Lösungen weglenkt und kommerzielle Halbleiterhersteller in den Markt für Raumfahrtelektronik zieht.

Zunehmende Tiefraum-Erkundungsmissionen

Einweglichtzeitverzögerungen zum Mars machen eine Bodensteuerung unpraktisch, sodass Raumfahrzeuge Prozessoren benötigen, die eine 100-fache Leistung gegenüber früheren Generationen liefern und dabei eine Toleranz von 300 Kilorad aufrechterhalten. Das Hochleistungs-Raumfahrt-Computing-Projekt der NASA verdeutlicht diesen Bedarf und kombiniert fehlertolerante RISC-V-Kerne mit KI-Beschleunigung für autonome Navigation.[1] NASA, "Hochleistungs-Raumfahrt-Computing," nasa.gov Die Nachfrage steigt auch nach SiC- und GaN-Bauelementen, die Temperaturschwankungen von 100 K bis 390 K auf dem Mond standhalten.

Bordeigene Edge-KI und Hochbandbreiten-Nutzlastverarbeitung

Edge-KI reduziert das Downlink-Volumen durch In-Orbit-Analysen um bis zu 90 %, wodurch Spektrum freigesetzt und Echtzeit-Entscheidungsketten ermöglicht werden. Neuromorphe Experimente demonstrieren ultraniederenergetische Inferenz mit inhärenter Fehlertoleranz gegenüber Einzelereignis-Störungen. Frühe Flugerfahrungen aus dem Jahr 2024 belegen, dass GPU-Klassenleistung mit raumfahrtqualifizierten Thermobudgets koexistieren kann, was Einnahmequellen in den Bereichen adaptives Beamforming, Kollisionsvermeidung und reaktionsfähige Erdbeobachtung eröffnet.

Miniaturisierung und Massenproduktion von Kleinsatelliten

Die CubeSat-Erfahrung zeigt einen höheren wissenschaftlichen Ertrag pro Dollar als traditionelle Missionen und bestätigt die Wirtschaftlichkeit kleiner Plattformen. MEMS-basierte Sensoren und modulare Avionik-Kits verkleinern Nutzlaststapel und wahren dabei die elektromagnetische Verträglichkeit auf immer dichter bestückten Platinen. Montagelinien, die an Praktiken der Unterhaltungselektronik angelehnt sind, liefern nun Dutzende identischer Satelliten pro Monat – ein wesentliches Tempo für Konstellations-Auffrischungszyklen. Qualitätssicherungsprotokolle entwickeln sich weiter, um statistische Stichproben mit der Zuverlässigkeit von Raumflügen in Einklang zu bringen, nicht wiederkehrende Kosten zu senken und Zeitpläne zu beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexitäten bei Exportkontrolle und Compliance | -0.8% | Weltweit, mit starkem Fokus auf US-amerikanische Transfers | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei strahlungsgehärteten Gießereien | -1.1% | Konzentriert in US-amerikanischen und EU-Fertigungsanlagen | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an Raumfahrtqualifizierung und Flugerfahrung | -1.0% | Weltweit, mit höchsten Auswirkungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hohe Entwicklungskosten bei relativ geringen Stückzahlen | -0.9% | Weltweit, insbesondere für Marktteilnehmer aus Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexitäten bei Exportkontrolle und Compliance

Im Oktober 2024 vereinfachten die Weltraumvorschriften die Lizenzierung für zivile Programme, ließen jedoch strenge Anforderungen für verteidigungsbezogene Nutzlasten bestehen, was Hersteller dazu verpflichtet, Produktlinien und Dokumentationsabläufe zu trennen. Selbst mit neuen Lizenzausnahmen für verbündete Nationen müssen Compliance-Teams die Herkunft von Bauteilen bis auf Wafer-Ebene nachverfolgen, was die Zyklen von der Entwicklung bis zum Flug verlängert und die Gemeinkosten erhöht.

Kapazitätsengpässe bei strahlungsgehärteten Gießereien

Nur eine Handvoll Fertigungslinien kann Wafer mit einer Toleranz von 300 Kilorad bei wirtschaftlich vertretbaren Ausbeuten verarbeiten. CHIPS-Act-Zuschüsse in Höhe von 59,4 Millionen USD erweitern die Kapazität geringfügig, hinken jedoch hinter der prognostizierten Nachfrage für Tiefraum-Missionen hinterher.[2]NIST, "CHIPS-Anreizauszeichnungen an BAE Systems und Rocket Lab," nist.gov Designer sehen sich daher mit Lieferzeiten von mehr als 18 Monaten konfrontiert, was frühzeitige Prototypenkäufe und Lagerbestände erzwingt, die das Umlaufvermögen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Autonome Fähigkeiten gestalten die Plattformnachfrage neu

Satelliten machten 66,12 % des Umsatzes im Jahr 2025 aus und zeigen, wie Konstellationsbetreiber den Markt für Raumfahrtelektronik verankern. Tiefraum-Sonden werden voraussichtlich mit einer CAGR von 8,74 % wachsen, und die Größe des Marktes für Raumfahrtelektronik für diese Fahrzeuge soll bis 2031 neben zunehmendem Artemis-Verkehr 1,23 Milliarden USD erreichen. Trägerraketen bewahren eine Kernnische, da Führungs- und Avioniksysteme extremen Vibrationen standhalten müssen, während Auffrischungszyklen von Raumstationen eine stabile Nachfrage nach Lebenserhaltungselektronik aufrechterhalten.

Die Führungsposition der Satelliten signalisiert ein volumenbasiertes Geschäftsmodell: Strahlungstolerante Designs balancieren Kosten und Lebenserwartung, sodass Betreiber Hardware häufiger auffrischen können. Tiefraum-Missionen hingegen stützen sich auf strahlungsgehärtete Mikroprozessoren wie den 64-Bit-PIC64-HPSC, der acht Kerne für KI-Workflows integriert. Plattformübergreifend schränken Thermobudgets die Komponentenauswahl ein und fördern den verstärkten Einsatz von Leistungsschaltern mit breitem Bandabstand, die die Verlustleistung bei hohen Schaltfrequenzen reduzieren.

Nach Anwendung: Datenzentrierte Missionen erweitern den Anwendungsmix

Kommunikationsnutzlasten behielten im Jahr 2025 einen Anteil von 44,62 %, angetrieben durch Breitband- und Trunking-Dienste, die Beamforming-ASICs und Präzisionstiming erfordern. Die Größe des Marktes für Raumfahrtelektronik für wissenschaftliche und technologiedemonstrationsbezogene Missionen wird mit einer CAGR von 7,88 % wachsen, was Fördermittel von Behörden für die In-Orbit-KI-Validierung und Materialwissenschaftsstudien widerspiegelt. Erdbeobachtungsbetreiber setzen auf bordeigene Verarbeitung, um Analysen statt Rohpixel zu liefern, während Navigations- und Überwachungsmissionen ultrastabile Oszillatoren und strahlungsgeprüfte GNSS-Empfänger benötigen.

Das Wachstum wissenschaftlicher Nutzlasten unterstreicht eine Verlagerung hin zu experimentbereiten Satelliten, die sich im Flug neu konfigurieren lassen. Feldprogrammierbare Gate-Arrays mit dreifach redundanter Logik mindern Strahlungsfehler und ermöglichen es Forschern, während der Missionen neue Algorithmen zu laden. Kommunikationsflotten migrieren zudem zu Laser-Querverbindungen, was die Datendurchsatzanforderungen an elektrooptische Transceiver erhöht und Taktverteilungsnetze in den Mehrgigazertz-Bereich treibt.

Nach Komponente: Energieeffizienz steigert die Akzeptanz von Bauelementen mit breitem Bandabstand

Integrierte Schaltkreise erzielten 40,78 % des Umsatzes im Jahr 2025. Obwohl heute noch kleiner, werden Leistungsbauelemente mit einer CAGR von 7,73 % wachsen, da Satelliten SiC- und GaN-Schalter für höhere Umwandlungseffizienz und reduzierte Kühlfläche einsetzen. Sensoren, MEMS, HF- und Mikrowellenbauteile folgen der allgemeinen Miniaturisierungskurve und integrieren Mehrfachachsen-Funktionalität in einzelne Gehäuse.

Hinter den Zahlen ist die Entwicklung von Leistungsbauelementen entscheidend: SiC-MOSFETs mit einer Toleranz von 300 Kilorad kombinieren niedrigeren Einschaltwiderstand mit hohem Temperaturspielraum und ermöglichen vereinfachte Thermoebenen. Systemarchitekten orchestrieren zunehmend Punkt-zu-Last-Wandler um diese Schalter, um das Kabelgewicht zu reduzieren und Masse für Nutzlastinstrumente oder Treibstoff freizusetzen.

Nach Typ: Kostenrechnung verlagert sich zugunsten strahlungstoleranter Designs

Strahlungsgehärtete Bauelemente dominieren weiterhin mit 62,12 % der Ausgaben im Jahr 2025, insbesondere für Erkundungs- und Verteidigungsanlagen. Dennoch werden strahlungstolerante Linien mit einer CAGR von 8,95 % wachsen, da COTS-basierte Designs sich im LEO als zuverlässig erweisen. Satelliten mit einer geplanten Lebensdauer von fünf Jahren akzeptieren nun Bauelemente, die auf 30 Kilorad geprüft sind, was die Stücklistenkosten um bis zu das Zehnfache reduziert.

Lieferanten schließen die Lücke, indem sie Prozessbibliotheken auf Maskenebene härten und inhärente Vorteile der Knotenverkleinerung nutzen, ohne den vollen Qualifizierungsaufwand zu tragen. Mixed-Signal-Controller, die eine Überlebensrate von 200 Kilorad erreichen und dabei pin-kompatibel mit Consumer-Bauteilen bleiben, überbrücken Avionik- und kommerzielle Ökosysteme und laden neue Marktteilnehmer in den Markt für Raumfahrtelektronik ein.

Nach Endnutzer: Dual-Use-Beschaffung verbreitert die Kundenbasis

Kommerzielle Betreiber repräsentierten 54,63 % des Umsatzes im Jahr 2025, verankert durch Breitband- und Erdbeobachtungskonstellationen, die Satelliten innerhalb von fünf bis sieben Jahren auffrischen. Militär- und Verteidigungsbudgets werden die schärfste CAGR von 9,28 % verzeichnen und belastbare LEO-Architekturen unterstützen, die kinetischen und Cyber-Bedrohungen standhalten sollen. Die Nachfrage ziviler Behörden bleibt stabil und finanziert Wissenschaftsnutzlasten und Missionen zur Reduzierung technologischer Risiken.

Verteidigungsplaner streben nach vermaschten Netzwerkkonstellationen und setzen identische Hardware-Blöcke ein, um Mengenrabatte aus denselben Lieferketten zu erzielen, die auch kommerzielle Flotten bedienen. Diese Konvergenz beschleunigt die Einführung von sicherheitsgehärteter Firmware, manipulationssicherer Verpackung und Zero-Trust-Netzwerk-Stacks in der Raumfahrtelektronikbranche.

Geografische Analyse

Nordamerika dominierte mit 36,45 % des Umsatzes im Jahr 2025, gestützt durch robuste Ausgaben des Verteidigungsministeriums und das Tiefraum-Portfolio der NASA, das hochwertige Avionikverträge an inländische Lieferanten vergibt. CHIPS-Act-Anreize in Höhe von insgesamt 59,40 Millionen USD finanzieren zusätzliche strahlungsgehärtete Wafer-Läufe, mindern langfristige Lieferzeitrisiken und sichern den dominanten Anteil der Region. Aktualisierungen der Exportkontrolle öffnen zudem Wege zur gemeinsamen Entwicklung mit Australien, Kanada und dem Vereinigten Königreich, sodass verbündete Raumfahrzeuge klassifizierte Elektronik beziehen können, ohne Produktionslinien umzuverteilen.

Der asiatisch-pazifische Raum liefert die schnellste regionale CAGR von 9,07 %. Nationale Programme in China, Indien und Japan mobilisieren privates Kapital in Satellitenfertigunscluster, während niedrigere Arbeitskosten die Gewinnschwellen für massenproduzierte Avionik-Unterbaugruppen verkürzen. Indigene Mond- und Marsmissionen fördern zudem inländische Chip-Initiativen, diversifizieren die Lieferkette des Marktes für Raumfahrtelektronik und beschleunigen die Technologiediffusion über nordamerikanische und europäische Hochburgen hinaus.

Europa hält eine stabile Entwicklung aufrecht, da die ESA und nationale Behörden sich im Rahmen der Strategie 2040 zu langfristigen Erkundungsagenden bekennen. Im Vergleich zu US-amerikanischen Niveaus dämpfen Finanzierungsbeschränkungen die Gesamtexpansion, doch IRIS² und andere Souveränitätskommunikationsprogramme sichern die Nachfrage nach sicheren, raumfahrtqualifizierten Prozessoren und Verschlüsselungs-ASICs. Der Nahe Osten und Südamerika sind aufkommende Beitragsleister; politische Maßnahmen wie der Oberste Weltraumrat der VAE und das Technologieschutzabkommen Brasiliens schaffen Beschaffungskanäle, obwohl der Infrastrukturaufbau noch hinter reifen Märkten zurückbleibt.

Wettbewerbslandschaft

Der Markt für Raumfahrtelektronik fragmentiert sich entlang technologischer Linien: Speicherchips, Flugprozessoren und strahlungsgehärtete Leistungsbauelemente weisen eine höhere Konzentration auf, während Sensoren und diskrete Halbleiter von Dutzenden kleiner Anbieter umkämpft bleiben. Traditionsanbieter nutzen jahrzehntelange Flugqualifizierung, um Premiumpreise zu rechtfertigen, während Neueinsteiger kommerzielle Fertigungsanlagen und Design-for-Test-Automatisierung nutzen, um Stückkosten zu senken. Honeywells Übernahme von CAES unterstreicht, wie etablierte Unternehmen konsolidieren, um ihre Größe in der strahlungsgehärteten Mikroelektronik zu erhalten, und verstärkt Markteintrittsbarrieren für Nischen-Waferprozesse.

Technologische Differenzierung hängt nun von der Rechenleistung pro Watt, der Strahlungsüberlebensfähigkeit pro Dollar und der Zeit bis zur Qualifizierung ab. Microchips PIC64-HPSC-Familie verkörpert diese Trias und bietet Acht-Kern-64-Bit-Leistung mit KI-Beschleunigung in einem strahlungstoleranten Gehäuse. Parallel dazu deuten neuromorphe Architekturen, die vom Air Force Research Laboratory getestet wurden, auf sprunghafte Gewinne bei fehlertoleranter Inferenz hin, die im nächsten Jahrzehnt möglicherweise traditionelle Von-Neumann-CPUs verdrängen.[4]Air Force Research Laboratory, "Neuromorphe Computing-Flugexperimente," af.mil

Partnerschaften verbinden die Landschaft. Raumfahrterfahrene Hauptauftragnehmer kooperieren mit kommerziellen Chipherstellern zur gemeinsamen Entwicklung von Leistungswandlungs-ASICs, während Satelliten-OEMs Cloud-Computing-Spezialisten einladen, ML-Frameworks auf In-Orbit-GPUs zu portieren. Solche Kooperationen verkürzen Entwicklungszyklen, verteilen nicht wiederkehrende Entwicklungskosten und beschleunigen die gegenseitige Befruchtung zwischen Verteidigungs- und kommerziellen Märkten – ein synergetisches Muster, das die nächste Wachstumsphase des Marktes für Raumfahrtelektronik definiert.

Marktführer in der Raumfahrtelektronikbranche

Microchip Technology Inc.

BAE Systems plc

Honeywell International Inc.

Northrop Grumman Corporation

STMicroelectronics NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nach der Übernahme von Capella Space gab IonQ Pläne für das weltweit erste weltraumgestützte Quantenschlüsselverteilungsnetzwerk bekannt und treibt damit die Quantensicherheit im Orbit voran.

- Juli 2024: Microchip stellte die PIC64-HPSC-Mikroprozessorfamilie vor, die eine 64-Bit-Architektur mit acht CPU-Kernen und Vektorverarbeitungsfähigkeiten für autonome Raumfahrzeuge bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Raumfahrtelektronik als alle strahlungsgehärteten und strahlungstoleranten integrierten Schaltkreise, diskreten Halbleiter, Sensoren, Leistungsbauelemente und bordeigenen Subsysteme, die für den Einsatz auf Satelliten, Trägerraketen, Tiefraum-Sonden und zugehöriger In-Orbit-Infrastruktur entwickelt, qualifiziert und verkauft werden. Komponenten, die ausschließlich für Bodenunterstützungsausrüstung, Fertigungsprüfstände oder nicht-raumfahrtbezogene Luft- und Raumfahrtplattformen bestimmt sind, sind ausgeschlossen.

Ausschluss aus dem Umfang: Terrestrische Avionik und bodengestützte Tracking-Elektronik werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Plattform

- Satelliten

- Trägerraketen

- Tiefraum-Sonden

- Raumstationen

- Nach Anwendung

- Kommunikation

- Erdbeobachtung

- Navigation und Überwachung

- Wissenschaftliche und technologiedemonstrationsbezogene Missionen

- Weitere Anwendungen

- Nach Komponente

- Integrierte Schaltkreise

- Leistungsbauelemente

- Sensoren und MEMS

- HF- und Mikrowellenbauelemente

- Diskrete Halbleiter und Optoelektronik

- Nach Typ

- Strahlungsgehärtet

- Strahlungstolerant

- Nach Endnutzer

- Kommerziell

- Militär und Verteidigung

- Zivile Regierung und Raumfahrtbehörden

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Subsystem-Ingenieuren bei Startintegratoren, Beschaffungsleitern bei kommerziellen Konstellationsbetreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Managern von Strahlungstesteinrichtungen durch, was uns hilft, missionsbezogene Stücklistenanteile, Komponentenabminderungsfaktoren und erwartete Lernkurven-Preissenkungen zu validieren.

Desk-Research

Wir kartieren zunächst das adressierbare Universum mithilfe offener Datensätze wie der Satellitendatenbank der NASA, dem Startregister der UN-ODA, den ARTES-Marktdatenblättern der ESA und Zollversanddaten von Volza. Technische Nachfragesignale werden aus begutachteten IEEE-Fachartikeln zu Einzelereigniseffekten, WSTS-Halbleiterumsatzaufteilungen und Budgetveröffentlichungen von Raumfahrtbehörden abgeleitet, die unsere Plattform- und Komponentenaufteilungen fundieren. Unternehmens-10-K-Berichte, IPO-Einreichungen und seriöse Fachpresse liefern dann aktuelle Durchschnittsverkaufspreise und neue Programmpipelines. Diese Desktop-Phase liefert unseren Analysten grundlegende Volumina und Preisbandbreiten; viele weitere seriöse Sekundärquellen ergänzen die hier zitierte Liste.

Marktgrößenbestimmung und Prognose

Ein Top-down-Startmanifest und ein Produktionsrückstandsaufbau werden mit Elektronikgehaltsverhältnissen auf Nutzlastebene überlagert, wonach selektive Bottom-up-Prüfungen, Lieferanten-Rollups von strahlungsgehärteten IC-Lieferungen und Stichproben-ASPx-Volumentests die Gesamtwerte verfeinern. Zu den Schlüsselvariablen gehören jährliche Satellitenstarts, durchschnittliche Elektronikmassse pro Kilogramm Nutzlast, Strahlungsqualifizierungsausbeuteverluste, Kleinsat-Konstellationsersatzzyklen und SiC/GaN-Adoptionsraten. Fünfjahresprognosen stützen sich auf multivariate Regression in Verbindung mit Szenarioanalysen für Startkadenzverschiebungen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen gegenüber externen Ausgaben-Trackern und Anomalie-Flags aus Factiva-Nachrichtenfeeds. Modelle werden jährlich aktualisiert, wobei Zwischen-Aktualisierungen durch wesentliche Ereignisse wie große Konstellationsaufträge oder Ausfälle strahlungsgehärteter Gießereien ausgelöst werden.

Warum Mordors Basislinie für Raumfahrtelektronik Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen orbitale Plattformen mit Bodenausrüstung vermischen, unterschiedliche ASP-Erosionskurven anwenden oder Daten unregelmäßig aktualisieren.

Durch die ausschließliche Konzentration auf raumfahrtqualifizierte Hardware und die Überprüfung der Eingaben nach jedem bedeutenden Startfenster liefert Mordor eine ausgewogene Basislinie, der Kunden vertrauen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 5,06 Mrd. USD | ||

| 9,44 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst Bodenstationen und Energiesubsysteme, verwendet statische ASPs |

| 2,80 Mrd. USD (2025) | Branchenverband B | Zählt nur Werksabgabeerlöse, lässt Nachmarktaustausche aus |

| 1,60 Mrd. USD (2022) | Regionale Unternehmensberatung C | Historisches Basisjahr, konservatives Startmanifest, kein Preislernfaktor |

Der Vergleich zeigt, wie unterschiedliche Umfänge und Annahmen die Spanne vergrößern, während Mordors disziplinierte Variablenauswahl, zeitnahe Aktualisierung und Zwei-Wege-Validierung unsere Schätzung sowohl transparent als auch entscheidungsreif halten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Raumfahrtelektronik?

Die Größe des Marktes für Raumfahrtelektronik erreichte im Jahr 2026 einen Wert von 5,32 Milliarden USD und soll bis 2031 auf 6,86 Milliarden USD wachsen, was einer CAGR von 5,19 % über den Zeitraum 2026–2031 entspricht.

Welches Plattformsegment führt den Markt derzeit an?

Satelliten dominieren mit einem Anteil von 66,12 % am Umsatz des Jahres 2025 aufgrund großer LEO-Breitbandkonstellationen.

Warum gewinnen strahlungstolerante Bauteile an Bedeutung?

Strahlungstolerante Komponenten senken die Kosten im Vergleich zu vollständig strahlungsgehärteten Bauteilen um bis zu das Zehnfache und erfüllen die kürzeren Missionslaufzeiten von LEO-Satelliten, was bis 2031 eine CAGR von 8,95 % antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 9,07 %, unterstützt durch expandierende Programme in China, Indien und Japan.

Wie gestalten Edge-KI-Fähigkeiten das Satellitendesign?

Bordeigene KI reduziert den Downlink-Bandbreitenbedarf um bis zu 90 % und ermöglicht Echtzeitanalysen und autonome Operationen, was wiederum die Nachfrage nach hochleistungsfähigen und gleichzeitig strahlungsresistenten Prozessoren steigert.

Was ist der wichtigste Engpass in der Lieferkette?

Begrenzte Kapazitäten für strahlungsgehärtete Wafer in US-amerikanischen und EU-Fertigungsanlagen schränken die Lieferungen ein, verlängern Lieferzeiten und beeinflussen Designentscheidungen zugunsten strahlungstoleranter oder COTS-basierter Alternativen.

Seite zuletzt aktualisiert am: