Marktgröße und Marktanteil im Bereich Weltraumbergbau

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Weltraumbergbau von Mordor Intelligence

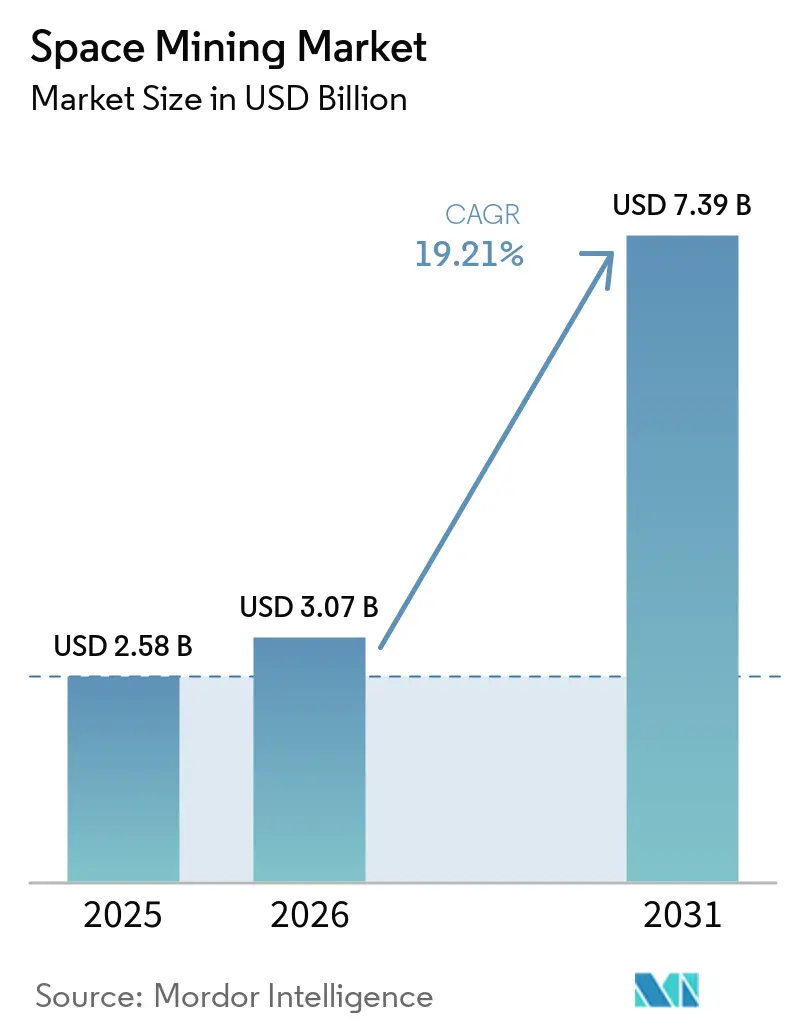

Die Marktgröße für Weltraumbergbau wird voraussichtlich von 2,58 Milliarden USD im Jahr 2025 auf 3,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 7,39 Milliarden USD erreichen, bei einer CAGR von 19,21 % über den Zeitraum 2026–2031. Der Schwung im Markt für Weltraumbergbau wird durch einen starken Rückgang der Kosten für den Orbitalzugang angetrieben, der die Wirtschaftlichkeit von Prospektion und In-situ-Ressourcennutzung von Einzelexperimenten hin zu programmatischen Missionen verschiebt. Ein transparenterer Rechtsrahmen, verankert durch die Artemis-Vereinbarungen, reduziert rechtliche Unklarheiten rund um die Ressourcengewinnung und etabliert gleichzeitig praktische Sicherheitszonenprotokolle. Öffentliche Beschaffung, insbesondere NASAs Commercial Lunar Payload Services, leitet mehrjährige Finanzierungen an private Landefahrzeuge, die wissenschaftliche Nutzlasten liefern und bergbaurelevante Hardware auf dem Mond erproben. Kurzfristige Abnahmesignale bei strategischen Materialien, wie Helium-3 für Quantenanwendungen, schaffen kommerziellen Sog, der die staatliche Nachfrage ergänzt.

Wichtigste Erkenntnisse des Berichts

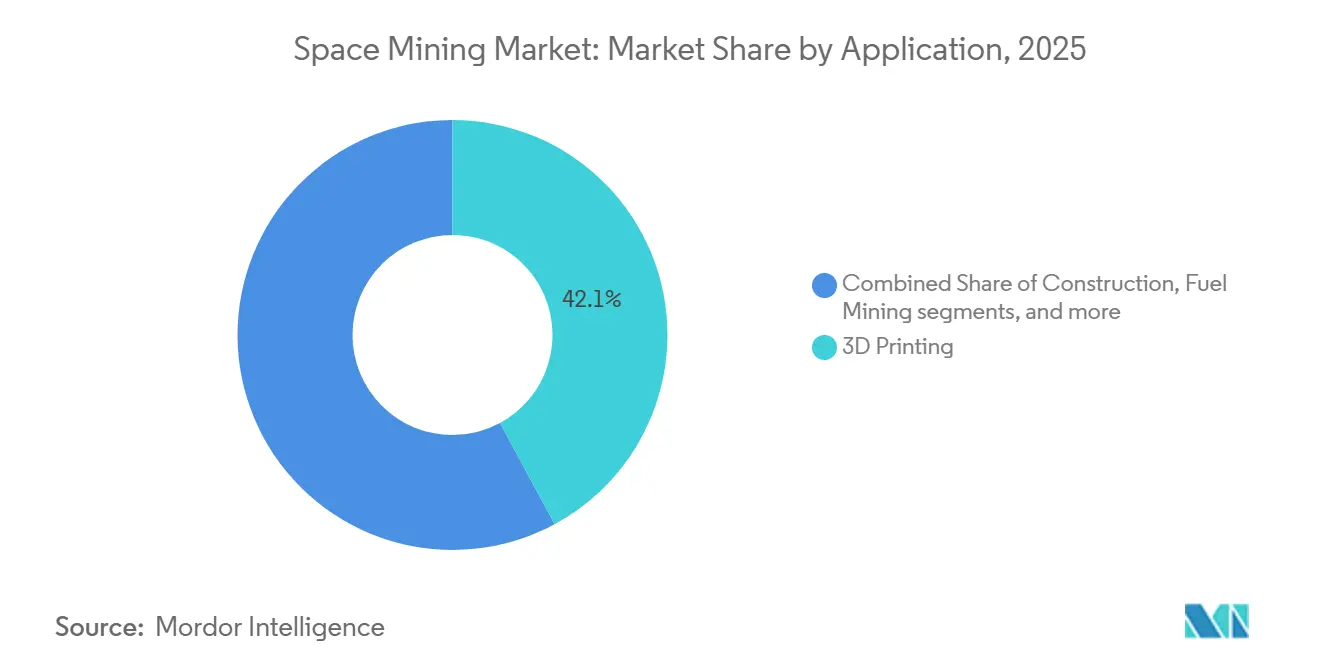

- Nach Anwendung führte der 3D-Druck mit einem Umsatzanteil von 42,12 % im Jahr 2025, und der Baubereich wird voraussichtlich bis 2031 mit einer CAGR von 25,85 % wachsen.

- Nach Ressourcentyp entfielen Wasser und flüchtige Stoffe auf einen Anteil von 47,55 % im Jahr 2025, während Seltene Erden und Platingruppenmetalle (PGM) voraussichtlich mit einer CAGR von 23,52 % wachsen werden.

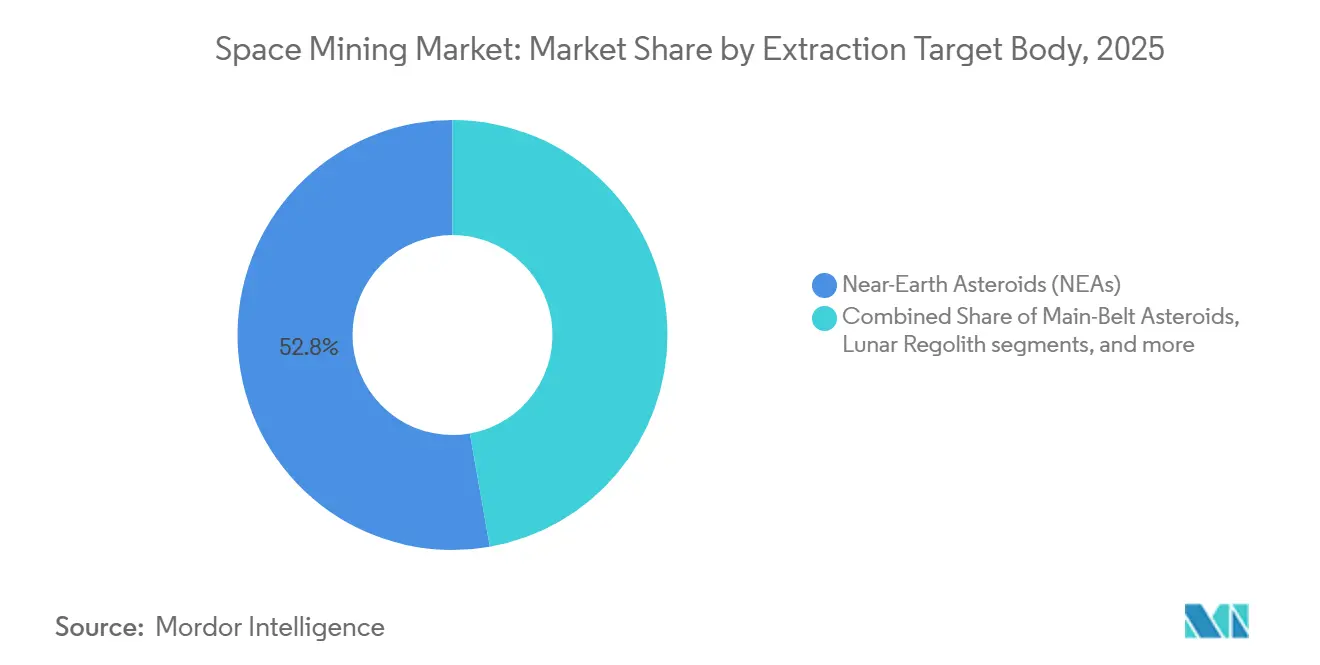

- Nach Abbaukörper entfielen erdnahe Asteroiden auf 52,78 % der Aktivitäten im Jahr 2025, und Mondregolith wird voraussichtlich bis 2031 mit einer CAGR von 26,74 % wachsen.

- Nach Missionsphase entfielen Raumfahrzeugdesign und -engineering auf 44,92 % im Jahr 2025, und Bergbauoperationen sowie Logistik werden voraussichtlich mit einer CAGR von 24,98 % wachsen.

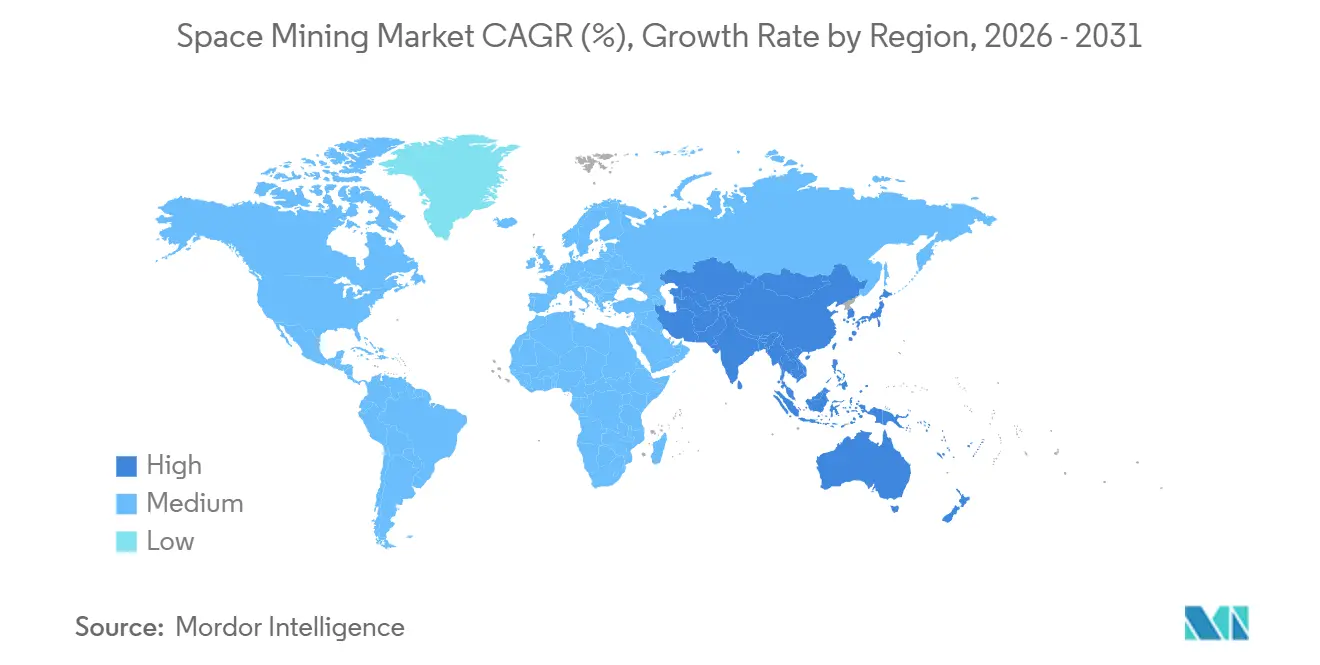

- Nach Geografie führte Nordamerika mit einem Anteil von 36,12 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 23,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Weltraumbergbau

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Startkosten | +4.2% | Global, ausgeprägt in den USA und China | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Platingruppenmetallen und Seltenen Erden in der Saubertechnologie | +3.8% | Global, konzentriert in der OECD und China | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung der In-situ-Ressourcennutzung und Artemis-Vereinbarungen | +3.1% | Nordamerika, Europa, asiatisch-pazifische Unterzeichnerstaaten | Mittelfristig (2–4 Jahre) |

| Ausbau privater Mitfahr-Startdienste | +2.4% | Global, angeführt vom US-amerikanischen Handelssektor | Kurzfristig (≤ 2 Jahre) |

| Einführung additiver Fertigung in der Schwerelosigkeit | +2.9% | Global, frühe Gewinne in den USA, China und Europa | Mittelfristig (2–4 Jahre) |

| Entstehende außerirdische ESG- und CO₂-Gutschriftensysteme | +0.9% | Global, noch entstehende Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Startkosten erschließt wirtschaftlich tragfähige Missionen

Die Startkosten in den niedrigen Erdorbit (LEO) sind durch wiederverwendbare Startarchitekturen stark gesunken, was Raum für iterative Hardware-Flugtests und phasenweise Technologiereifung im Markt für Weltraumbergbau schafft. SpaceX' wiederverwendbare Falcon 9 hat einen neuen Maßstab für Preis und Zuverlässigkeit gesetzt, die Kosten pro Kilogramm gesenkt und kleineren Unternehmen ermöglicht, Prospektionsnutzlasten mit begrenzten Budgets einzusetzen.[1]SpaceX-Redaktionsteam, "Falcon 9," SpaceX, spacex.com Private Missionen, die einst Budgets auf Behördenebene erforderten, können nun Bohrer, Spektrometer und Avionik im Flug demonstrieren, wodurch Entwicklungszyklen verkürzt und technisches Erbe gestärkt werden. NASAs Nutzlastliefermodell über Commercial Lunar Payload Services wandelt prospektive Bergbauabläufe in finanzierte Missionen um, die Landepräzision, Probenahme und oberflächennahe Charakterisierung unter Vertrag testen. Beispiele wie AstroForges Prospektionsprofil und Folgepläne veranschaulichen, wie kommerzielle Teams kostengünstigen Zugang in gezielte Materialerkundung im Markt für Weltraumbergbau umsetzen. Der kombinierte Effekt ist ein struktureller Rückgang des Programmrisikos pro Mission, der Kapital in flugerfahrene Systeme lenkt, die auf In-situ-Gewinnung und -Verarbeitung skaliert werden können.

Defizite bei Platingruppenmetallen und Engpässe bei Seltenen Erden verschärfen den Ressourcendruck

Der Platinmarkt verzeichnete bis 2025 aufeinanderfolgende jährliche Angebotsdefizite, was den Nachfragedruck aus den Wertschöpfungsketten der sauberen Energie und die gedrosselte Produktion aus bestehenden Minen widerspiegelt. Anhaltende Defizite schärfen die strategische Begründung für die Diversifizierung in außerirdische Quellen, insbesondere da Technologie-Roadmaps für Wasserstoff und Elektrifizierung weiterhin die Nachfrage nach katalytischen und magnetischen Materialien steigern. Kommerzielle Nachfrageausdrücke nehmen am Premiumende der Materialmärkte Gestalt an, wobei Helium-3-Liefervereinbarungen für Quantensysteme die Bereitschaft signalisieren, bei knappen Inputs Verträge abzuschließen, sobald eine glaubwürdige Produktion entsteht. Anhaltende Engpässe führen zu stärkerer Preissetzungsmacht für zuverlässige Lieferanten, was frühe Kapazitätsinvestitionen in Exploration und In-situ-Verarbeitung unterstützt, die der Markt für Weltraumbergbau erfordert. Gleichzeitig erhöhen Umwelt- und Sozialbeschränkungen bei der erdbasierten Expansion den Reiz alternativer Quellen, die keine Landstörungen oder Gemeinschaftsauswirkungen an Minenstandorten mit sich bringen, und fügen der Beschaffungsstrategie eine nicht-preisliche Dimension hinzu. Die Gesamtdynamik lenkt Kapital in weltraumgestützte Materialoptionen, die entweder die Nachfrage im Orbit bedienen oder zurückgeführt werden können, wenn die Wirtschaftlichkeit es erlaubt, und stärkt den mittelfristigen Fall für diversifizierte außerirdische Rohstoffe im Markt für Weltraumbergbau.

Staatliche Finanzierung der In-situ-Ressourcennutzung und Artemis-Vereinbarungen reduzieren regulatorische Unsicherheit

Politische Klarheit und Beschaffungsverpflichtungen senken die Hürden für kommerzielle Betreiber im Markt für Weltraumbergbau. Die Artemis-Vereinbarungen, die bis Januar 2026 von 61 Unterzeichnerstaaten ratifiziert wurden, bestätigen, dass die Ressourcengewinnung mit den Grundsätzen des Weltraumvertrags vereinbar ist, und führen transparente Sicherheitszonenpraktiken ein, die operative Konflikte reduzieren.[2]NASA-Mitarbeiter, "Die Artemis-Vereinbarungen," Nationale Luft- und Raumfahrtbehörde, nasa.gov NASAs Commercial Lunar Payload Services weist mehrjährige Budgets für die Lieferung von Nutzlasten auf den Mond zu und finanziert damit Präzisionslandungen, Oberflächenoperationen und frühe In-situ-Ressourcennutzungsexperimente. Die Auszeichnungen und die Missionskadenz von Firefly Aerospace unter dem CLPS-Programm zeigen, wie meilensteinbasierte Zahlungen die Entwicklung von Lande- und Oberflächensystemen risikoarm gestalten und gleichzeitig für Abbauabläufe relevante Daten generieren. Parallele Investitionen in Technologien zur In-situ-Ressourcennutzung, einschließlich der in NASAs TechPort verfolgten Konzepte für Mondtreibstoffanlagen, schaffen eine Technologiepipeline für Sauerstoff, Wasserstoff und verwandte Nebenprodukte, die die Weltraumlogistik unterstützen. Diese politische und finanzielle Ausrichtung bietet privaten Teams klarere Betriebsannahmen, unterstützt wiederkehrende Missionen und legt eine Grundlage für skalierte Aktivitäten im Markt für Weltraumbergbau.

Additive Fertigung in der Schwerelosigkeit ermöglicht geschlossene Ressourcenverarbeitung

Methoden zur In-situ-Ressourcennutzung und Fertigung in der Schwerelosigkeit bilden einen komplementären Technologiestapel, der die Abhängigkeit von der Erde für Strukturen und Verbrauchsmaterialien im Markt für Weltraumbergbau reduziert. Blue Origins Blue Alchemist-Programm entwickelte einen Schmelzsalzelektrolyseansatz, der Sauerstoff aus Mondregolith extrahiert und Metalle als Nebenprodukt erzeugt, die für den Bau geeignet sind, und verbindet so die Treibstoffproduktion mit der Erzeugung von Baumaterialien.[3]Blue Origin Communications, "Blue Moon Mark 1 Mondlandefahrzeug," Blue Origin, blueorigin.com NASAs TechPort-Dokumentation zu Mondtreibstoffanlagenaktivitäten hebt Prozesspfade und Technologiereifung hervor, die Ressourcengewinnung mit Treibstoffproduktion für Landefahrzeuge und Schlepper verbinden. Begutachtete Arbeiten synthetisieren Optionen zur In-situ-Ressourcennutzung, die von karbothermischer Reduktion bis zur Wasserstoffreduktion von Ilmenit für Sauerstoff- und Metallrückgewinnung reichen, die additive Fertigungssysteme im Orbit oder auf der Oberfläche speisen können. Wenn diese Einheitenoperationen konvergieren, können Betreiber Landepads, Strahlungsschutzwälle und Ersatzteile aus lokalen Rohstoffen herstellen und so die Startmasse und den wiederkehrenden Nachschubaufwand reduzieren. Der wirtschaftliche Effekt ist eine schrittweise Verlagerung von exportorientierten Konzepten hin zur Wertschöpfung im Weltraum, die sich im Laufe der Zeit verstärkt, da jede Mission geeignete Infrastruktur im Markt für Weltraumbergbau hinterlässt. Dieses Produktionsmodell begünstigt frühe Akteure, die Prozesszuverlässigkeit validieren und interoperable Schnittstellen mit Strom-, Daten- und Logistiknetzwerken aufbauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Investitionskosten und Technologierisiken | -4.1% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Unsicherer Rechts- und Regulierungsrahmen | -2.3% | Global, insbesondere Nicht-Unterzeichner der Artemis-Vereinbarungen | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität und Renditerisiko | -1.9% | Global, rohstoffabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Kollisionsgefahren durch Weltraumschrott | -1.2% | Global, konzentriert im LEO-Betrieb | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Investitionskosten und mehrjährige Amortisationszeiträume belasten die Projektfinanzierung

Extraktions-, Raffinierungs- und Logistiksysteme im Demonstrationsmaßstab weisen eine Kapitalintensität und Zuverlässigkeitsanforderungen auf, die die traditionellen Risikobereitschaften der Projektfinanzierung im Markt für Weltraumbergbau übersteigen. NASAs CLPS-Struktur mindert einen Teil des Risikos durch meilensteingebundene Zahlungen, die an klare Lieferziele geknüpft sind, und hilft Teams wie Firefly, frühe Erfolge in größere Auftragsvolumina umzuwandeln. Dennoch treiben lange Entwicklungszyklen und der Bedarf an zuverlässigen thermischen, Strom- und Robotik-Subsystemen die Gewinnschwellenhorizonte über die konventionelle Risikobereitschaft privater Schulden hinaus. Begutachtete techno-ökonomische Arbeiten zeigen, wie Investitionsergebnisse von Diskontierungssätzen abhängen, die durch rechtliche und operative Risiken geprägt werden, was den Kapitalwert eines Projekts bei hoher Unsicherheit von positiv auf negativ kippen lassen kann. Infolgedessen dominieren gemischte Finanzierungen und staatliche Ankermieter die frühen Phasen, während kommerzielle Abnahmen zuerst in Premiumnischen wie Helium-3 für die Quantenforschung erscheinen, die höhere Preise tolerieren. Die Finanzierungsbeschränkung begrenzt die Anzahl gleichzeitiger Projekte und verlangsamt das Tempo, mit dem der Markt für Weltraumbergbau von Experimenten zu stabilen Betriebsabläufen übergehen kann.

Rechtliche Unklarheit über Eigentumsrechte schreckt institutionelle Investoren ab

Obwohl der multilaterale Konsens sich verbessert hat, erhöhen grenzüberschreitende Divergenzen über Eigentumsrechte weiterhin die Risikoprämien im Markt für Weltraumbergbau. Die Artemis-Vereinbarungen klären, dass die Ressourcengewinnung mit bestehenden Vertragsgrundsätzen übereinstimmt, und skizzieren Mechanismen zur Entflechtung von Aktivitäten durch Sicherheitszonen, was die Unsicherheit für Unterzeichnerstaaten verringert. Das Fehlen eines allgemein anerkannten Streitbeilegungsregimes oder einer verbindlichen Schiedsgerichtsbarkeit für Ressourcenansprüche hält jedoch die Transaktionskosten für große Kapitalpools hoch. Techno-ökonomische Simulationen zeigen, dass höhere Diskontierungssätze, die mit rechtlichem Risiko verbunden sind, den Wert selbst in Szenarien mit vielversprechenden operativen Parametern erodieren können, was die Bedeutung politischer Klarheit unterstreicht. Unternehmen und Behörden reagieren, indem sie Missionen unter klaren nationalen Regimen strukturieren und Transparenz betonen, um Präzedenzfälle zu schaffen, die künftige Normen prägen werden. Bis ein breiterer multilateraler Rahmen entsteht oder sich Fallrecht durch störungsfreie Operationen ansammelt, werden institutionelle Investoren rechtliche Unsicherheit einpreisen, was das Wachstumstempo des Marktes für Weltraumbergbau einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bau gewinnt an Bedeutung, da sich die Zeitpläne für permanente Basen verdichten

Auf In-situ-Ressourcennutzung ausgerichteter Bau gewinnt an Bedeutung, da Behörden und Auftragnehmer sich auf dauerhafte Oberflächeninfrastruktur konzentrieren, um wiederkehrende Missionen im Markt für Weltraumbergbau zu unterstützen. Missionsdesigns umfassen nun regolithbasierte Materialien für Landepads und Schutzwälle zur Minderung von Staubgefahren bei Anflügen. Blue Origins Blue Alchemist-Programm verdeutlicht diesen Wandel, indem es Sauerstoffgewinnung mit der Produktion von Metallprodukten für Baukomponenten kombiniert. NASAs CLPS-Nutzlastbeschaffungen ermöglichen Tests von Ausgrabungs- und Regolithhandhabung an repräsentativen Standorten und verfeinern Gerätedesigns für den Bau. Diese Entwicklungen reduzieren die Nachschubmasse und -kosten und positionieren den Bau als wichtigen Ermöglicher für eine dauerhafte Präsenz und Abbaukampagnen im Markt für Weltraumbergbau.

Prozesszuverlässigkeit und Modularität sind entscheidend für die Einführung der In-situ-Ressourcennutzung an verschiedenen Standorten und Missionsarchitekturen. Einheiten zur In-situ-Ressourcennutzung für Sauerstoff- und Metallkoproduktion werden in Systeme integriert, die für das Überleben von Mondnächten ausgelegt sind, was die Geräteformate beeinflusst. NASAs TechPort-Einträge skizzieren Leistungsziele für Sauerstoff- und Wasserstoffproduktion und befassen sich mit thermischen Integrationsherausforderungen. Frühe Missionen informieren auch über Staubminderungs- und Komponentenhärtungsstrategien. Mit verbesserter Fertigung streben Betreiber danach, Ersatzteile und Vorrichtungen lokal herzustellen, externe Abhängigkeiten zu reduzieren und auf eine Vor-Ort-Fertigung von Kerninfrastruktur umzustellen, was die Wertschöpfung im Markt für Weltraumbergbau steigert.

Nach Ressourcentyp: Strategische Metalle gewinnen an Bedeutung, da die Nachfrage aus der Saubertechnologie das Angebot verknappt

Die Ressourcenpriorisierung konzentriert sich auf Wasser und flüchtige Stoffe für die Weltraumlogistik sowie auf strategische Metalle für hochwertige terrestrische und orbitale Verwendungen. Wasser und Sauerstoff sind entscheidend für die Treibstoffproduktion, Lebenserhaltung und Mondlogistik. NASAs Missionen zielen auf polare flüchtige Stoffe ab und reduzieren Unsicherheiten bei den Erträgen der In-situ-Ressourcennutzung. Strategische Materialien wie Helium-3 und Platingruppenmetalle gewinnen aufgrund von Premiumpreisen und klaren Abnahmesignalen an Bedeutung. Bluefors' Vereinbarung mit Interlune unterstreicht das Käuferinteresse und verbessert die Finanzierbarkeit von Abbausystemen. Der Markt für Weltraumbergbau wird zunächst von Wasser und flüchtigen Stoffen dominiert, wobei strategische Metalle expandieren, wenn die Abnahmegewissheit wächst.

Ressourcengewinnungsprozesse umfassen Schmelzsalzelektrolyse, karbothermische Reduktion und Wasserstoffreduktion von Ilmenit, die in Pilotprojekten validiert wurden. Diese Methoden unterstützen additive Fertigungssysteme oder Lagersysteme je nach Missionsbedarf. Engagierte Käufer für strategische Materialien verleihen Erlösmodellen Resilienz. Da Missionen Zusammensetzungskarten verfeinern, können Betreiber Hardware besser auf Ressourcenprofile abstimmen und Risiken im Markt für Weltraumbergbau reduzieren. Staatliche Beschaffung und kommerzielle Verträge werden beeinflussen, welche Ressourcen zuerst operative Reife erreichen.

Nach Abbaukörper: Mondregolith schließt die Lücke, da die polare Infrastruktur reift

Erdnahe Asteroiden machten 52,78 % der Aktivitäten im Jahr 2025 aus und unterstreichen ihre Rolle bei frühen Prospektions- und Demonstrationsmissionen im Markt für Weltraumbergbau. Gleichzeitig treiben die Nähe des Mondes und die wachsende Infrastruktur die Aktivitäten in Richtung polaren Regoliths. Wiederkehrende CLPS-Flüge ermöglichen die Lieferung von Bohrern, Spektrometern und Verarbeitungseinheiten und verkürzen Entwicklungszyklen. Da Navigationshilfen und Oberflächenstromsysteme ausgebaut werden, sinken die Hürden für nachhaltige Operationen, was die Mondregolithgewinnung begünstigt. Diese Verschiebung rebalanciert die Roadmap hin zu Standorten mit höherer Missionskadenz, während Asteroidenmöglichkeiten Teil langfristiger Strategien bleiben.

Mondregolith wird voraussichtlich bis 2031 mit einer CAGR von 26,74 % wachsen, angetrieben durch Infrastrukturgewinne und Missionshäufigkeit. In-situ-Treibstoffkonzepte und Bau-In-situ-Ressourcennutzung senken die Kosten für Folgemissionen. NASAs Polarmissionen bestücken Landefahrzeuge und für die In-situ-Ressourcennutzung relevante Nutzlasten, während Technologieprogramme Leistungsziele für die Treibstoffproduktion setzen. Betreiber, die Mobilität, Ausgrabung und Wärmemanagement integrieren, können die Gewinnung effizient skalieren. Der Markt für Weltraumbergbau profitiert von modularer Expansion durch gemeinsam genutzte Versorgungseinrichtungen. Frühe Systeme, die konsistenten Durchsatz demonstrieren, könnten den Portfoliofokus auf Mondregolith verlagern und ein risikobewusstes Skalieren unterstützen.

Nach Missionsphase: Betrieb und Logistik expandieren, da sich der Sektor industrialisiert

Raumfahrzeugdesign und -engineering machten 44,92 % im Jahr 2025 aus und spiegeln hohe Vorabinvestitionen zur Beherrschung von Präzisionslandungen, Oberflächenmobilität und autonomem Betrieb in anspruchsvollen Umgebungen im Markt für Weltraumbergbau wider. NASAs CLPS-Auszeichnungen zeigen, wie öffentliche Auftraggeber meilensteinbasierte Zahlungen nutzen, um diese Fähigkeiten zu katalysieren und Lieferanten von Prototypen zu wiederkehrenden Diensten zu entwickeln. Firelys Mondlandung stärkt das Vertrauen in kommerzielle End-to-End-Lieferungen, die Transit, Landung und Oberflächenoperationen unter einem einzigen Anbieter kombinieren und direkt mit Abbauabläufen übereinstimmen. Mit der Reifung von Landefahrzeugen verbessern sich Nutzlastintegration und Missionsabsicherung, was Nacharbeiten reduziert und den Geschäftsfall für bergbauzentrierte Missionen stärkt. Die frühe Dominanz von Designausgaben weicht einem größeren Anteil für Betrieb und Logistik, da die Missionszahlen im Markt für Weltraumbergbau steigen.

Bergbauoperationen und Logistik werden am schnellsten wachsen, wenn Landefahrzeugzuverlässigkeit und Nutzlastintegration kommerzielle Schwellenwerte erreichen. Dies umfasst Ausgrabung, Probenhandhabung, In-situ-Verarbeitung sowie zislunaren Transport und Depotbetankung, sobald Treibstoff verfügbar wird. NASAs TechPort-Einträge für Treibstoffanlagen und verwandte In-situ-Ressourcennutzungssysteme zeigen die angestrebte Leistung und die laufenden Systemintegrationsarbeiten, um von der Demonstration zur industriellen Kadenz überzugehen.[4]NASA TechPort-Team, "Mondtreibstoffproduktionsanlage (LP3-TP)," Nationale Luft- und Raumfahrtbehörde, nasa.gov Blue Origins Engineering an Oberflächensystemen ergänzt die Landefahrzeugentwicklung – ein Beispiel für vertikale Ausrichtung, die das Schnittstellenrisiko für Kunden komprimieren kann. Mit der Standardisierung von Operationen können Lieferverträge mit nachgelagerten Nutzern, wie Helium-3-Kunden in der Quantencomputertechnik, mit klareren Serviceniveaus und Lieferparametern abgeschlossen werden. Diese Entwicklung signalisiert eine reifende Lieferkette im Markt für Weltraumbergbau, in der wiederkehrende Einnahmen aus dem Betrieb die Vorabdesignarbeit ergänzen.

Geografische Analyse

Nordamerika machte 36,12 % der Aktivitäten im Jahr 2025 aus, angetrieben durch wiederholte Landungen und Oberflächenkampagnen, die auf Ziele der In-situ-Ressourcennutzung im Markt für Weltraumbergbau ausgerichtet sind. Das Vertragsmodell der Vereinigten Staaten beschleunigt Hardware-Lernkurven und erweitert die Lieferantenbasis für abbaugerechte Nutzlasten. Kommerziell geführte Oberflächenoperationen ergänzen wissenschaftliche Ziele der Behörden und Demonstrationen der In-situ-Ressourcennutzung. Niedrigere Kosten für den Orbitalzugang ermöglichen häufige Testflüge und iterative Produktzyklen bei nordamerikanischen Lieferanten. Die regionale Basis in Deep-Tech-Risikokapital, Luft- und Raumfahrtunternehmen sowie das Verteidigungsinteresse an der Betankung im Orbit unterstützen die Nachfragesichtbarkeit weiter. Der Fokus auf Helium-3 mit abnahmegebundener Entwicklung schafft einen privatwirtschaftlichen Sog für strategische Materialien, der mit staatlichen Infrastrukturplänen übereinstimmt. Diese Elemente tragen zu einer stetigen Missionskadenz und Technologiereifung bei, die Nordamerikas Rolle kurzfristig stärken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 23,62 % bis 2031, unterstützt durch programmatische Finanzierung für hochpräzise Polarlandungen und Partnerschaften des Privatsektors bei der Ressourcencharakterisierung. Das staatliche Engagement für gezielte Oberflächenoperationen veranschaulicht den regionalen Fokus auf die Weiterentwicklung von Navigations-, Gefahrenvermeidungs- und Probenahmekapazitäten. Das wachsende Interesse an polaren flüchtigen Stoffen und Oberflächenbautechniken positioniert die Region, um interoperable Elemente zu liefern, die in die breitere zislunare Logistik eingebunden werden können. Die Kombination aus behördengeführten Programmen und privaten Teams, die sich auf Spezialmaterialien konzentrieren, sollte den asiatisch-pazifischen Raum auf einem hohen Wachstumspfad durch das Jahrzehnt halten. Lieferantenökosysteme profitieren, da wiederkehrende Landermissionen die Integration vereinfachen und Nutzlastschnittstellen standardisieren. Mit steigender Missionskadenz baut der Markt für Weltraumbergbau im asiatisch-pazifischen Raum Vermögenswerte auf, die die Hürden für Abbauversuche senken.

Europa behauptete 2025 eine bedeutende Präsenz durch Programme und nationale Initiativen, die nachhaltige Operationen und Technologievalidierung im Markt für Weltraumbergbau priorisieren. Nachhaltigkeitsinitiativen prägen Normen zur Trümmervermeidung und zum Missionsdesign, die langlebige Abbauanlagen betreffen werden. Die technischen Fähigkeiten der Region in der In-situ-Fertigung und Materialforschung ergänzen die Entwicklung von In-situ-Ressourcennutzungsprozessen und Landefahrzeugoperationen. Europäische Lieferanten tragen auch zu Instrumentennutzlasten und Bodensegmentdiensten bei, die Mondmissionen unterstützen. Da die Normensetzung an Bedeutung gewinnt, könnte Europas Fokus auf Nachhaltigkeit langfristige Vorteile bei der Lizenzierung und Versicherung für Abbaubetreiber verschaffen. Kommerzielle Aktivitäten profitieren weiterhin von Partnerschaften, die europäische Unternehmen als Technologieanbieter für globale Missionen positionieren. Der Markt für Weltraumbergbau in Europa wächst in einem gemäßigten Tempo, eingeschränkt durch Beschaffungsfragmentierung, aber die technische Tiefe der Region bleibt ein strategisches Kapital.

Wettbewerbslandschaft

Das Wettbewerbsfeld in den Jahren 2025–2026 ist mäßig fragmentiert, mit staatlich unterstützten Auftragnehmern und risikokapitalfinanzierten Start-ups, die in den Bereichen Landefahrzeuge, In-situ-Ressourcennutzungs-Subsysteme und frühe Abnahmenischen im Markt für Weltraumbergbau konkurrieren. NASAs CLPS-Auszeichnungen haben eine Gruppe von US-Anbietern geschaffen, die Lieferdienste mit Oberflächenoperationen kombinieren und die Bereitschaft für Abbaunutzlasten vorantreiben.[5]NASA-Mitarbeiter, "Commercial Lunar Payload Services," Nationale Luft- und Raumfahrtbehörde, nasa.gov Die Missionsmeilensteine von Firefly Aerospace liefern Belege für kommerziell geführte Lande- und Oberflächenaktivitäten, die direkt in Bergbauabläufe einfließen. Strategien zur vertikalen Integration entstehen, wobei Betreiber sowohl in Landefahrzeuge als auch in In-situ-Ressourcennutzungsprozesse investieren, um missionskritische Schnittstellen zu kontrollieren. Der Markt für Weltraumbergbau belohnt Teams, die wiederholbare Landungen, robuste Oberflächenoperationen und klare Wege zur In-situ-Verarbeitung demonstrieren.

Blue Origin exemplifiziert die vertikale Integration durch die parallele Entwicklung von Landefahrzeugen und In-situ-Ressourcennutzungsprozessen, die Regolith in Sauerstoff und Metalle umwandeln können – eine Konfiguration, die Transport mit Ressourcenverarbeitung verbindet. Von der NASA unterstützte Technologieprogramme liefern Leistungsziele für die Treibstoffproduktion und Systemintegration, an denen sich Lieferanten orientieren, um Rollen in zukünftigen Missionen zu gewinnen. Interlunes Abnahmevereinbarungen mit Bluefors verankern einen materialgeführten Weg zur Kommerzialisierung, der massenhafte Rohstoffexporte zugunsten von Spezialprodukten umgeht – ein Modell, das gut zur frühen Phase des Marktes für Weltraumbergbau passt. AstroForges Prospektionspläne verdeutlichen, wie schlanke Missionsprofile den Kreislauf zwischen Erkundung und gezielten Abbauversuchen schließen können. Diese Strategien konvergieren auf dasselbe Ziel: die Sicherung einer zuverlässigen Massenrückzahlung über mehrere Flüge.

Da Start- und Lieferleistungen zur Ware werden, verlagert sich die Differenzierung auf die Zuverlässigkeit nach der Landung, den Durchsatz der Ressourcenhandhabung und die Qualität der Daten über Lagerstättenmerkmale im Markt für Weltraumbergbau. NASAs CLPS-Kadenz und transparente Vertragsbedingungen begünstigen Betreiber, die termingerecht mit hoher Missionsabsicherung liefern können. Lieferanten, die robuste Oberflächensysteme mit interoperablen Strom- und Datenschnittstellen kombinieren, sollten Marktanteile gewinnen, da Kunden modulare, skalierbare Lösungen suchen. Die Präsenz von Premium-Abnehmern in der Quanten- und Hochleistungsmaterialbranche bietet einen Puffer gegen Rohstoffpreisschwankungen während der Aufbauphase. Mittelfristig wird der Markt für Weltraumbergbau wahrscheinlich Unternehmen belohnen, die Missionserfahrung in mehrjährige Serviceverträge umwandeln, die Forschungs- und Entwicklungskosten amortisieren und sich in gemeinsame zislunare Infrastruktur integrieren.

Marktführer im Bereich Weltraumbergbau

Off-World, Inc.

Asteroid Mining Corporation

AstroForge

ispace, inc.

Moon Express, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ispace, Inc., ein globales Mondforschungsunternehmen, gab seine Auswahl zur Umsetzung des Projekts „Hochpräzisions-Landetechnologie in den Mondpolregionen” im Rahmen der zweiten Phase des japanischen Weltraumstrategiefonds bekannt. Diese Technologie wird in ispace's Mission 6 eingesetzt, deren Entwicklung derzeit im Gange ist.

- Januar 2026: Das Sultanat Oman wurde als 61. Nation Unterzeichner der Artemis-Vereinbarungen, eines von den USA geführten, nicht bindenden multilateralen Rahmens zur Lenkung einer nachhaltigen und verantwortungsvollen zivilen Weltraumforschung.

- März 2025: Die China University of Mining and Technology stellte einen sechsbeinigen Weltraumbergbauroboter vor, der für Verankerungs- und Asteroidentests in simulierten Niedrigschwerkraftumgebungen auf dem Mond und Asteroiden konzipiert ist.

Berichtsumfang des globalen Marktes für Weltraumbergbau

Weltraumbergbau ist die Ausbeutung von Materialien vom Mond, anderen Planeten des Sonnensystems, deren Satelliten, Asteroiden und erdnahen Objekten. Die Marktnachfrage wurde auf der Grundlage fester Investitionen und Einnahmen geschätzt.

Der Markt für Weltraumbergbau ist nach Anwendung, Ressourcentyp, Abbaukörper, Missionsphase und Geografie segmentiert. Nach Anwendung umfasst der Markt extraterrestrische Rohstoffe, Bau, menschliche Lebenserhaltung, Treibstoffabbau und 3D-Druck. Nach Ressourcentyp ist er in Wasser und flüchtige Stoffe, Seltene Erden und Platingruppenmetalle sowie Strukturelemente kategorisiert. Nach Abbaukörper deckt der Markt erdnahe Asteroiden (NEAs), Hauptgürtelasteroiden, Mondregolith und Marsmonde (Phobos, Deimos) ab. Nach Missionsphase ist er in Raumfahrzeugdesign und -engineering, Startdienste sowie Bergbauoperationen und Logistik unterteilt. Der Bericht umfasst Marktgrößen und Prognosen für den Markt für Weltraumbergbau in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Extraterrestrische Rohstoffe |

| Bau |

| Menschliche Lebenserhaltung |

| Treibstoffabbau |

| 3D-Druck |

| Wasser und flüchtige Stoffe |

| Seltene Erden und Platingruppenmetalle (PGM) |

| Strukturelemente |

| Erdnahe Asteroiden (NEAs) |

| Hauptgürtelasteroiden |

| Mondregolith |

| Marsmonde (Phobos, Deimos) |

| Raumfahrzeugdesign und -engineering |

| Startdienste |

| Bergbauoperationen und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Extraterrestrische Rohstoffe | ||

| Bau | |||

| Menschliche Lebenserhaltung | |||

| Treibstoffabbau | |||

| 3D-Druck | |||

| Nach Ressourcentyp | Wasser und flüchtige Stoffe | ||

| Seltene Erden und Platingruppenmetalle (PGM) | |||

| Strukturelemente | |||

| Nach Abbaukörper | Erdnahe Asteroiden (NEAs) | ||

| Hauptgürtelasteroiden | |||

| Mondregolith | |||

| Marsmonde (Phobos, Deimos) | |||

| Nach Missionsphase | Raumfahrzeugdesign und -engineering | ||

| Startdienste | |||

| Bergbauoperationen und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Weltraumbergbau derzeit und wie ist der Wachstumsausblick?

Die Marktgröße des Marktes für Weltraumbergbau beträgt 3,07 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 19,21 % einen Wert von 7,39 Milliarden USD erreichen.

Welche politischen Rahmenbedingungen reduzieren das rechtliche Risiko bei der Gewinnung von Weltraumressourcen am stärksten?

Die Artemis-Vereinbarungen klären, dass die Ressourcengewinnung mit bestehenden Vertragsgrundsätzen übereinstimmt, und fördern transparente Sicherheitszonen, was die rechtliche Unsicherheit für Unterzeichnerstaaten verringert.

Welche kurzfristigen Technologien sind am wichtigsten für die Skalierung des Marktes für Weltraumbergbau?

Präzisionslandungen, Oberflächenmobilität und In-situ-Ressourcennutzungsprozesse wie Schmelzsalzelektrolyse für Sauerstoff und Metalle sowie die Integration von Treibstoffanlagen und additive Fertigung sind zentral für die Skalierung des Betriebs.

Welche Regionen führen den Markt für Weltraumbergbau an und welche wachsen am schnellsten?

Nordamerika führte 2025 unterstützt durch NASAs CLPS-Programm, während der asiatisch-pazifische Raum bis 2031 die am schnellsten wachsende Region ist, da Japan hochpräzise Polarlandefähigkeiten vorantreibt.

Wie wandeln Unternehmen frühe Missionen in kommerziellen Schwung um?

Teams kombinieren CLPS-gestützte Lieferungen mit Demonstrationen der In-situ-Ressourcennutzung und abnahmegebundenen Strategien, wie Helium-3-Liefervereinbarungen, um das Finanzierungsrisiko zu senken und wiederkehrende Operationen im Markt für Weltraumbergbau aufzubauen.

Welche Risiken schränken Investitionen in den Markt für Weltraumbergbau am stärksten ein?

Hohe Investitionskosten, lange Amortisationszeiträume und rechtliche Unsicherheit über Eigentumsrechte erhöhen die Diskontierungssätze und verlangsamen die Skalierung, obwohl meilensteinbasierte öffentliche Finanzierung und politische Klarheit diese Faktoren abmildern.

Seite zuletzt aktualisiert am: