Tamanho e Participação do Mercado de Sistemas de Consciência Situacional Espacial (SSA)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

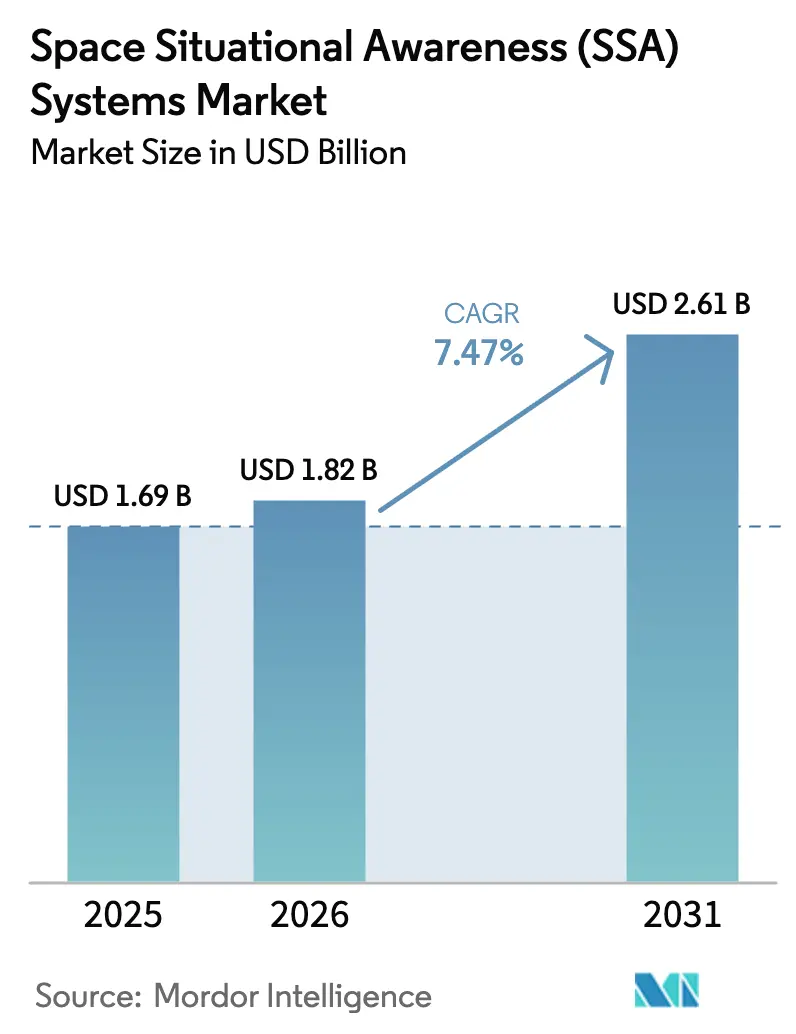

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

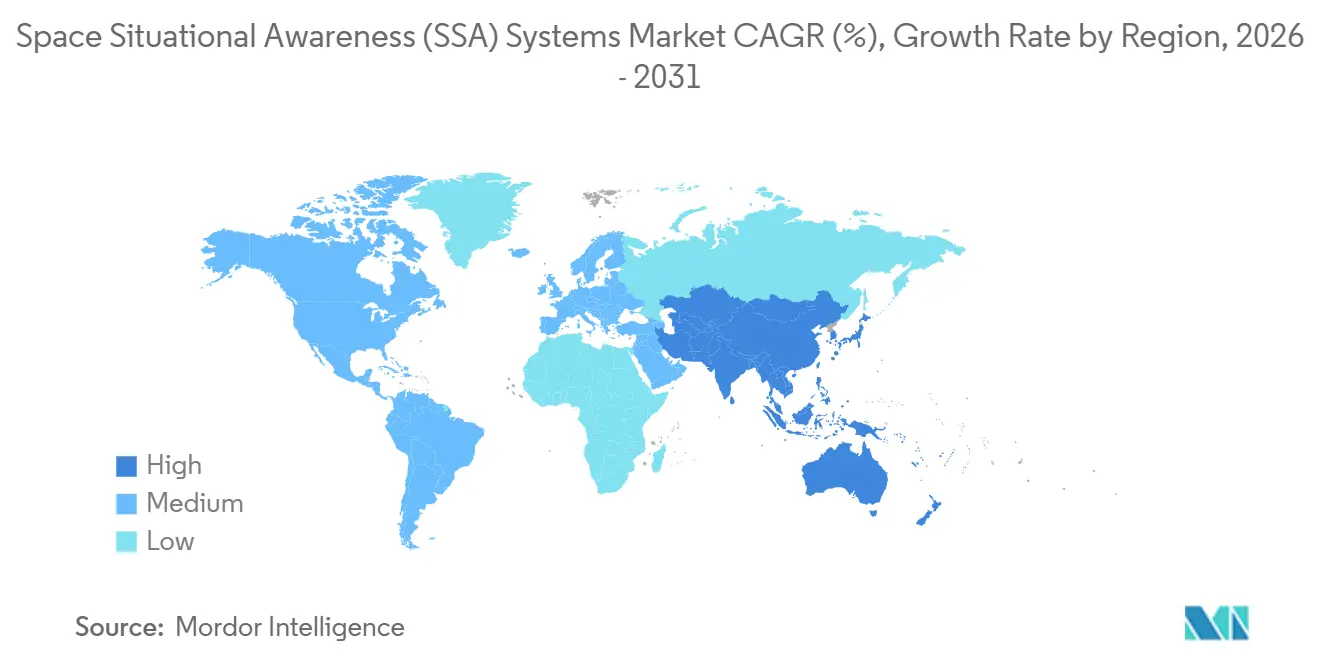

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Consciência Situacional Espacial (SSA) por Mordor Intelligence

O tamanho do mercado de sistemas de consciência situacional espacial deverá crescer de USD 1,69 bilhão em 2025 para USD 1,82 bilhão em 2026. A previsão é de que atinja USD 2,61 bilhões até 2031 a um CAGR de 7,47% no período 2026-2031, refletindo um tamanho de mercado crescente sustentado por investimentos contínuos em programas civis e de defesa. As crescentes tensões geopolíticas e a aceleração dos lançamentos de satélites estão levando os operadores a modernizar sensores terrestres, expandir a vigilância espacial e implantar fusão de dados baseada em inteligência artificial para melhorar a custódia e os tempos de resposta. A demanda está migrando da manutenção reativa de catálogos para a determinação preditiva de órbitas e o suporte automatizado à decisão, impulsionando os roteiros de produtos em direção a softwares modulares e nativos em nuvem integrados a redes de sensores federadas. Os usuários governamentais e militares continuam sendo os maiores compradores de soluções de alta garantia, enquanto os operadores comerciais ampliam os gastos em serviços de prevenção de colisões e conformidade regulatória à medida que as constelações crescem. O impulso regional está ancorado nos EUA, com Europa e Ásia complementando o desenvolvimento de capacidades por meio de programas soberanos, parcerias público-privadas e estruturas multilaterais de compartilhamento de dados que melhoram a resiliência do mercado de sistemas de consciência situacional espacial.

Principais Conclusões do Relatório

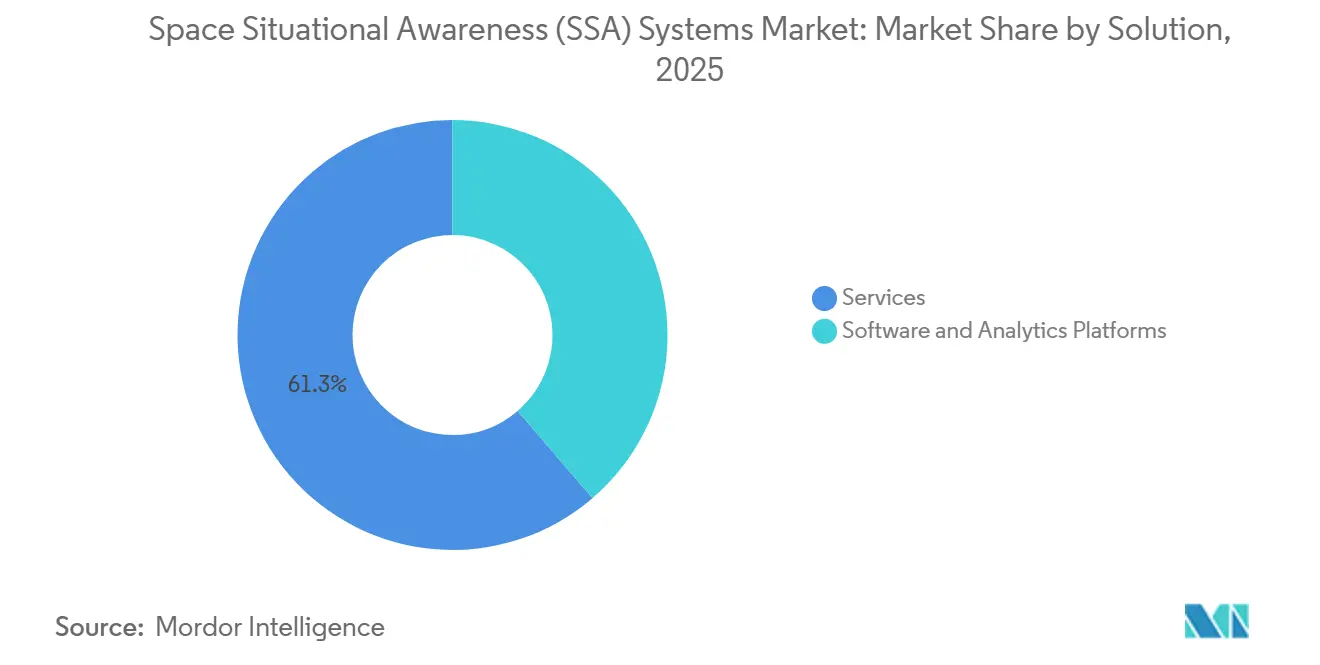

- Por solução, os serviços representaram 61,28% da receita em 2025, refletindo uma preferência por rastreamento completo, triagem e suporte analítico. As plataformas de software e análise têm projeção de crescimento a um CAGR de 8,88% até 2031, superando o mercado geral.

- Por alcance orbital, o monitoramento de órbita próxima à Terra representou 72,68% das implantações em 2025, refletindo a densidade das constelações e os riscos de detritos abaixo de 2.000 quilômetros. A vigilância do espaço profundo tem projeção de expansão a um CAGR de 8,11% até 2031, impulsionada por planos de exploração e infraestrutura cislunar.

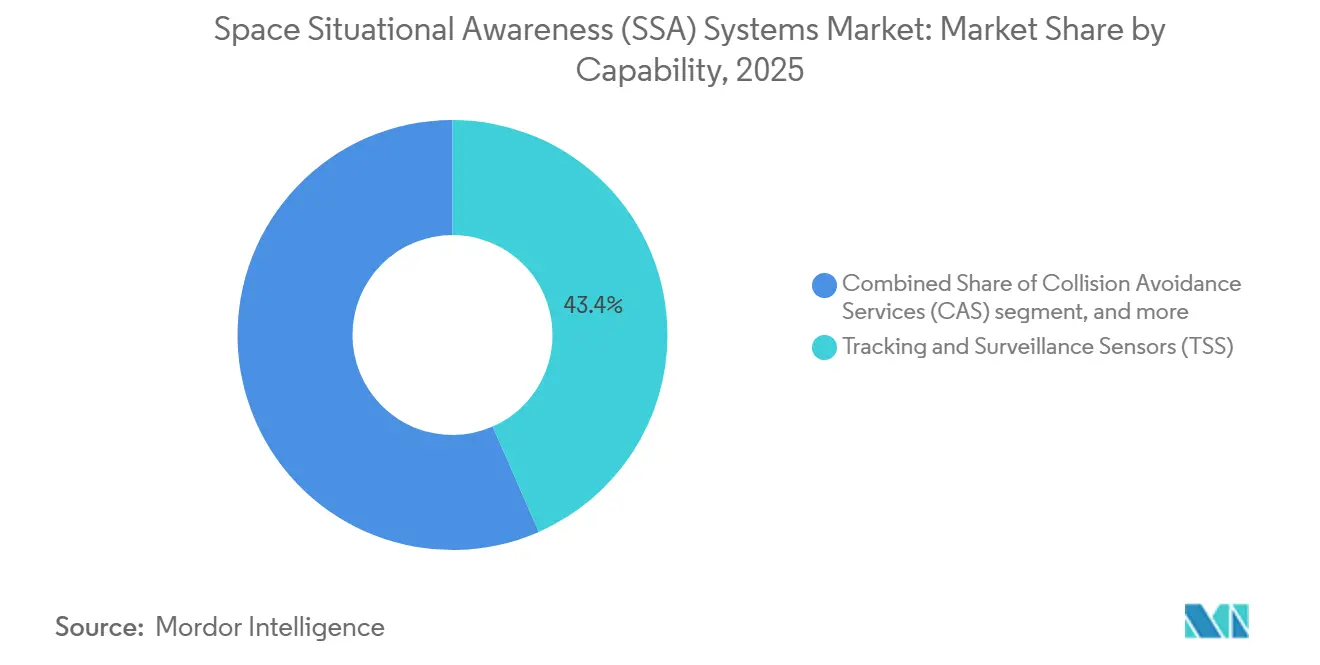

- Por capacidade, os sensores de rastreamento e vigilância lideraram com 43,42% de participação em 2025, sustentados por atualizações em redes de radar e ópticas. Os serviços de prevenção de colisões têm previsão de ser a capacidade de crescimento mais rápido, com um CAGR de 9,39% até 2031.

- Por usuário final, os operadores governamentais e militares representaram 53,25% das receitas em 2025, à medida que as agências de defesa financiaram arquiteturas resilientes de múltiplas órbitas. Os operadores comerciais têm projeção de crescimento a um CAGR de 8,33% até 2031, à medida que os operadores de megaconstelações priorizam a autonomia e a conformidade regulatória.

- Por geografia, a América do Norte representou 41,58% da receita em 2025, apoiada por alocações recordes da Força Espacial dos EUA para consciência de domínio e rastreamento de mísseis. A Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido, com um CAGR de 9,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Consciência Situacional Espacial (SSA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos estratégicos de defesa em capacidades de consciência do domínio espacial | +1.8% | América do Norte, Europa, Ásia-Pacífico como núcleo | Curto prazo (≤ 2 anos) |

| Imperativos de prevenção de colisões decorrentes da expansão das megaconstelações comerciais | +1.5% | Global, com concentração em operadores de órbita terrestre baixa (EUA, UE) | Curto prazo (≤ 2 anos) |

| Crescente frequência de missões de espaço profundo e planetárias | +1.2% | Global, com liderança dos EUA, China, UE e Índia | Médio prazo (2 a 4 anos) |

| Papel emergente da inteligência artificial e do aprendizado de máquina na análise orbital preditiva | +1.1% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento nos requisitos de manutenção em órbita e remoção ativa de detritos | +0.9% | Global, programas-piloto na UE, EUA, Japão | Longo prazo (≥ 4 anos) |

| Conformidade obrigatória com estruturas globais de coordenação do tráfego espacial | +0.8% | Global, implementação liderada por estados membros da UIT e da UNOOSA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Frequência de Missões ao Espaço Profundo e Planetárias

As operações cislunares e a logística de superfície lunar estão saindo da fase de planejamento e entrando na execução ativa de programas, expandindo os perímetros de vigilância e impulsionando investimentos em arquiteturas de rastreamento capazes de manter a custódia em distâncias Terra-Lua. A campanha Artemis da NASA, o desenvolvimento do Portal Lunar e as prioridades sustentadas de ciência lunar mantêm os requisitos do espaço profundo em foco para o restante da década, gerando demanda por determinação autônoma de órbitas e tarefamento de longa latência que os sistemas existentes de órbita próxima à Terra não atendem plenamente. As prioridades europeias delineadas pela Agência Espacial Europeia enfatizam medidas complementares de Consciência do Domínio Espacial Europeu que fecham lacunas de visibilidade para órbitas lunares e regimes mais elevados além.

À medida que mais missões lunares avançam pela integração e lançamento, os operadores buscam sensores de maior potência e abertura, algoritmos de correlação de múltiplos dias e softwares que modelam perturbações além do regime clássico de dois corpos. Essas capacidades têm preço premium devido à complexidade do hardware e às demandas computacionais. No entanto, oferecem uma vantagem duradoura para agências e empresas que precisam proteger operações de aproximação e cargas de alto valor no espaço cislunar. O mercado de sistemas de consciência situacional espacial está, portanto, alinhando a pesquisa e o desenvolvimento com os desafios de custódia no espaço profundo, à medida que a logística lunar e as sondas planetárias amadurecem em linhas de missão estáveis nos principais programas nacionais.

Investimentos Estratégicos de Defesa em Capacidades de Consciência do Domínio Espacial

Os orçamentos de defesa em 2026 mantêm forte foco na consciência do domínio espacial, alerta de mísseis e segmentos terrestres resilientes, apoiando a aquisição plurianual de sensores, plataformas de fusão de dados e serviços de dados comerciais. A solicitação de USD 39,9 bilhões da Força Espacial dos EUA para 2026, um aumento de USD 11,3 bilhões em relação ao ano anterior, aloca recursos significativos para Consciência do Domínio Terrestre e Espacial, rastreamento de mísseis de próxima geração e infraestrutura com proteção cibernética. Os programas de aquisição centrados em camadas de rastreamento proliferadas e sensoriamento infravermelho exemplificam a mudança para resiliência de múltiplas órbitas e atualização rápida, com contratos apoiando bases industriais que fornecem sensores, plataformas, cargas úteis e software de autonomia.

Os esforços de modernização dos aliados complementam essa trajetória por meio de sensores soberanos e iniciativas de mitigação de detritos que reduzem a dependência de redes de uma única nação e ampliam o acesso a dados federados de consciência situacional espacial. Esse clima de investimento favorece fornecedores capazes de entregar soluções prontas para uso classificado, integrar-se a redes aliadas e atender a rigorosas métricas de disponibilidade sob modelos de serviço de preço fixo firme. O mercado de sistemas de consciência situacional espacial está se beneficiando dessa continuidade de dotações orçamentárias, que impulsiona telescópios avançados, radares expedicionários e algoritmos de baixa latência tanto de grandes contratantes quanto de empresas em fase de crescimento.

Imperativos de Prevenção de Colisões Decorrentes da Expansão das Megaconstelações Comerciais

O crescimento em satélites ativos e fragmentos aumenta o risco de colisão, transformando a avaliação de conjunções, o planejamento de manobras e a validação pós-manobra em fluxos de trabalho operacionais diários para operadores de frotas. Os catálogos de objetos rastreados maiores que 10 centímetros somam dezenas de milhares e crescem à medida que novos lançamentos e eventos de fragmentação adicionam itens ao ambiente, ressaltando a necessidade de triagem escalável e alertas de baixa latência. Os operadores estão adotando automação para filtragem de conjunções, cálculo de probabilidade de colisão e geração de manobras, a fim de reduzir o tempo de decisão com intervenção humana durante encontros críticos no tempo.

As agências civis também estão investindo em plataformas de coordenação de tráfego que distribuem alertas acionáveis, melhorando o acesso a dados para operadores menores que não possuem sensores ou equipes internas de dinâmica de voo. À medida que escritórios de programas e empresas privadas buscam fortalecer as práticas de tráfego espacial, estão incorporando análises preditivas que inferem comportamento a partir de observações esparsas e sinalizam anomalias para analistas de plantão. O mercado de sistemas de consciência situacional espacial está registrando forte demanda por serviços de prevenção de colisões integrados a consoles de gerenciamento de frotas, criando uma base de assinaturas duradoura que cresce com a escala das constelações.

Conformidade Obrigatória com Estruturas Globais de Coordenação do Tráfego Espacial

Autoridades internacionais e nacionais estão migrando de normas voluntárias para requisitos vinculantes de coordenação do tráfego espacial, tornando a segurança espacial um pré-requisito de licenciamento para muitos operadores. O Comitê das Nações Unidas sobre a Utilização Pacífica do Espaço Exterior documentou progressos nas diretrizes e convocou uma implementação mais robusta por meio de processos dos estados membros, que apoiam práticas consistentes em dinâmica de voo e relatórios entre jurisdições. Nos Estados Unidos, o Escritório de Comércio Espacial está implantando o Sistema de Coordenação de Tráfego para o Espaço e migrando usuários, o que incorpora alertas legíveis por máquina e feedback de operadores em serviços civis que melhoram a consciência de conjunções. Essas medidas impulsionam a aquisição de análises preditivas, documentação automatizada e recursos de auditoria que se alinham com registros regulatórios e intercâmbio de dados transfronteiriços, favorecendo softwares modulares em nuvem integrados a consoles de operadores. À medida que as obrigações de conformidade se expandem por estruturas aliadas, os grupos de compradores se ampliam além dos programas de defesa para incluir proprietários de constelações comerciais e agências nacionais emergentes, o que sustenta o crescimento constante no mercado de sistemas de consciência situacional espacial.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital necessário para infraestrutura de sensores terrestres | -1.4% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescente vulnerabilidade das redes de SSA a ameaças de cibersegurança | -1.1% | Global, especialmente em regiões digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Limitações atmosféricas e dependentes de condições meteorológicas dos sistemas de rastreamento óptico | -0.8% | Global, com variações sazonais por latitude | Médio prazo (2 a 4 anos) |

| Escassez de talentos em mecânica orbital e análise de tráfego espacial | -0.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital Necessário para Infraestrutura de Sensores Terrestres

As redes de radar e ópticas de próxima geração exigem programas de capital plurianuais e locais especializados, o que pressiona os orçamentos públicos e retarda as implantações privadas em regiões sem infraestrutura legada. As avaliações de custos da NASA mostram que grandes sistemas de vigilância podem demandar centenas de milhões de dólares em construção e sustentação ao longo da vida útil, e que as operações e a manutenção rapidamente se somam ao custo total de propriedade para conceitos de múltiplas estações. Mesmo quando as unidades são modulares, a logística e os trabalhos de preparação de locais impulsionam cronogramas que complicam a expansão rápida para atender aos crescentes volumes de conjunções.[1]Administração Nacional de Aeronáutica e Espaço, "Análise de Custo e Benefício de Mitigação, Rastreamento e Remediação de Detritos Orbitais," NASA, nasa.gov Algumas agências e integradores respondem com arquiteturas federadas e compras baseadas em consumo que transferem custos do capital para os orçamentos operacionais, mas estas ainda exigem redes seguras e governança para manter a integridade dos dados. Embora as implantações ópticas possam ser menos intensivas em capital do que os radares de espaço profundo, a distribuição global continua sendo essencial para compensar as restrições climáticas, de luz do dia e de latitude, aumentando assim o custo agregado e a complexidade de coordenação. O mercado de sistemas de consciência situacional espacial, portanto, registra forte interesse em parcerias público-privadas e sensor como serviço para acelerar a cobertura sem sobrecarregar orçamentos individuais.

Crescente Vulnerabilidade das Redes de Consciência Situacional Espacial a Ameaças de Cibersegurança

As plataformas de consciência do domínio espacial são cada vez mais visadas à medida que adversários tentam interromper fluxos de dados de rastreamento, adulterar catálogos ou degradar a confiança em análises preditivas. O compartilhamento de informações do setor sinalizou uma taxa mais elevada de interferência em GNSS, bloqueio e falsificação de incidentes coincidindo com eventos geopolíticos em 2025, levando os operadores a reavaliar as defesas cibernéticas para segmentos de missão e terrestres. A prontidão organizacional fica atrás da adoção de tecnologia, pois muitas empresas relatam que o uso de inteligência artificial supera a integração de segurança, o que cria exposição em pipelines de modelos, interfaces e práticas de tratamento de dados.

Operadores de satélites e provedores de serviços estão aplicando princípios de confiança zero, segmentação de rede e detecção de anomalias assistida por inteligência artificial para reduzir os tempos de permanência e isolar funções críticas de missão das pilhas de TI gerais. Os escritórios de programas também estão elevando as linhas de base cibernéticas para fornecedores de software ou dados, o que eleva os requisitos de certificação e conformidade para provedores que se integram a sistemas de defesa. O mercado de Sistemas de Consciência Situacional Espacial reflete essa mudança por meio do aumento de recursos de segurança por design em plataformas de fusão de dados e por meio de auditorias que validam controles para o tratamento de informações sensíveis de tráfego espacial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Contratos de Serviço Dominam, mas o Software Ganha Impulso por Meio da Automação

As ofertas baseadas em serviços capturaram uma participação de 61,28% em 2025, à medida que os operadores priorizaram rastreamento turnkey, triagem de conjunção e análise orbital, apoiados por analistas dedicados e links de dados seguros. As agências continuam a adquirir serviços gerenciados que agrupam acesso a sensores, manutenção de catálogos e manuais de resposta para cenários operacionais, estabilizando orçamentos e melhorando a continuidade. Ao mesmo tempo, as plataformas de software e análise estão projetadas para crescer a um CAGR de 8,88% até 2031, à medida que arquiteturas nativas em nuvem e fusão orientada por API desbloqueiam a automação em escala. Os sistemas de coordenação de tráfego espacial estão migrando de protótipos para serviços operacionais que distribuem notificações de conjunção e aceitam feedback dos operadores, acelerando a adoção entre frotas de pequeno e médio porte. Os provedores de serviços mantêm vantagem em missões que exigem supervisão contínua de analistas e conectividade classificada. Os fornecedores de software vencem onde as frotas são grandes e as operações favorecem a automação para triagem e geração de manobras. Os modelos de licenciamento estão se diversificando, com implantações locais para enclaves classificados e SaaS baseado em assinatura para frotas comerciais.

Por Alcance Orbital: A Vigilância de Órbita Próxima à Terra Ancora a Receita Enquanto o Rastreamento Cislunar Acelera

O monitoramento da região próxima à Terra representou 72,68% em 2025, pois a órbita terrestre baixa (LEO) e a órbita terrestre média (MEO) abrigam os satélites e detritos mais ativos, gerando maiores volumes de conjunção e maior supervisão regulatória. A vigilância do espaço profundo está projetada para crescer a um CAGR de 8,11% até 2031, com a logística cislunar, missões na superfície lunar e trajetórias de exploração estendidas ampliando a área de interesse para programas nacionais. As prioridades do Artemis e o planejamento do Lunar Gateway sustentam a demanda por arquiteturas capazes de manter a custódia a distâncias Terra-Lua sob observações esparsas e maiores atrasos de comunicação. Os esforços europeus para fortalecer a segurança espacial incluem iniciativas para abordar lacunas de visibilidade em órbitas lunares e órbitas mais elevadas, a fim de complementar as redes terrestres. Essas mudanças elevam os requisitos de robustez algorítmica e desempenho de sensores, favorecendo os fornecedores. O papel emergente da IA e do ML na análise orbital preditiva integra modelos de mecânica orbital para contabilizar perturbações e desenvolver janelas de correlação para custódia de múltiplos dias.

Os sistemas de região próxima à Terra se beneficiam de pilhas de radar e óptica maduras que detectam objetos em um amplo campo de visão com atribuição rápida de tarefas e baixa latência. Grandes contagens de objetos e populações de fragmentos aumentam a demanda por triagem em escala e por formatos de relatório padronizados que se integram aos consoles dos operadores. As arquiteturas de espaço profundo estão evoluindo com receptores de maior sensibilidade e técnicas astrométricas aprimoradas para manter a custódia ao longo de arcos longos e durante ocultações lunares.

Por Capacidade: Sensores de Rastreamento Mantêm a Liderança, mas os Serviços de Colisão Crescem sob a Pressão das Megaconstelações

Os sensores de rastreamento e vigilância representaram 43,42% em 2025, com radares terrestres, telescópios ópticos e imageadores espaciais gerando as observações brutas para a manutenção de catálogos. O software de fusão de dados e preditivo refina os vetores de estado e propaga incertezas para fornecer alertas de conjunções acionáveis aos operadores. Os serviços de prevenção de colisões têm projeção de expansão de 9,39% até 2031, à medida que as frotas crescem e os operadores institucionalizam o suporte automatizado à decisão para aproximações frequentes. A melhoria contínua nos módulos de transmissão e recepção de radar e nos telescópios com óptica avançada aumenta a sensibilidade a detritos menores, melhorando assim os modelos ambientais para triagem e mitigação. As atualizações em telescópios-chave, incluindo instalações internacionais que apoiam a vigilância geoestacionária, ressaltam a ênfase na detecção de alvos menores que poderiam colocar em risco plataformas de alto valor.

Os fornecedores diferenciam a prevenção de colisões pela latência de alertas e pela profundidade do suporte à decisão, variando de probabilidade básica e distância de passagem a janelas de manobra com restrições de variação de velocidade e apontamento. As integrações incluem cada vez mais documentação automatizada para reguladores e seguradoras, reduzindo a sobrecarga operacional e melhorando a auditabilidade. As parcerias com programas nacionais e canais de inovação em defesa ajudam os provedores comerciais a ampliar a cobertura de sensores e validar análises sob demandas operacionais.

Por Usuário Final: A Dominância Governamental Persiste Enquanto o Setor Comercial Escala por Meio de Soluções Autônomas

Os operadores governamentais e militares detinham 53,25% em 2025, à medida que ministérios de defesa e agências civis financiavam arquiteturas resilientes, soberania de dados e operações sustentadas em múltiplas órbitas. Os operadores comerciais estão projetados para crescer a um CAGR de 8,33% até 2031, refletindo as necessidades dos proprietários de megaconstelações para minimizar riscos de inatividade e manter a conformidade com normas nacionais e internacionais. As dotações orçamentárias dos EUA para consciência do domínio espacial e rastreamento de mísseis em 2026 reforçam a continuidade da demanda por sensores, infraestrutura terrestre e serviços de software seguros. Contratos com múltiplos fornecedores para rastreamento infravermelho proliferado ressaltam as expectativas aliadas de cobertura persistente e reconstituição rápida, o que beneficia os contratantes principais e os parceiros da cadeia de suprimentos. Ao mesmo tempo, as plataformas civis de coordenação de tráfego continuam a integrar usuários e a migrar fluxos de trabalho para camadas de apresentação modernas e APIs para troca de dados máquina a máquina.

A tração comercial é visível em acordos de licenciamento para catálogos comerciais de objetos que complementam os sensores governamentais e alimentam bibliotecas de dados unificadas. Os provedores estão expandindo implantações de radar expedicionário e garantindo financiamento programático para ampliar a cobertura e acelerar a custódia pós-lançamento para cargas úteis de rideshare. À medida que reguladores e seguradoras alinham incentivos, os operadores comerciais adotam serviços avançados de SSA para documentar manobras, reduzir prêmios e atender às condições de licenciamento em evolução. O mercado continua a equilibrar a demanda governamental de alta garantia com requisitos comerciais em rápida evolução que recompensam a automação e a integração modular.

Análise Geográfica

A América do Norte representou 41,58% em 2025, refletindo o investimento sustentado em consciência de domínio, camadas de alerta de mísseis e segmentos terrestres com proteção cibernética que sustentam a liderança regional. A Agência de Desenvolvimento Espacial realizou seleções com múltiplos contratos em dezembro de 2025 para construir 72 satélites da camada de rastreamento, reforçando a base industrial e aprofundando a integração de sistemas norte-americanos entre o espaço e o solo.[2]Agência de Desenvolvimento Espacial, "A Agência de Desenvolvimento Espacial Concede Contratos para Construir 72 Satélites da Camada de Rastreamento para o Tranche 3," SDA, sda.mil O Canadá financiou melhorias no processamento de dados de SSA para aprimorar a identificação de objetos desconhecidos em observações ópticas baseadas no espaço, sinalizando coordenação regional sobre a capacidade de catálogos. As empresas norte-americanas expandiram sua presença de radar e garantiram acordos conjuntos de licenciamento para catálogos comerciais de objetos, integrando-se com serviços civis de coordenação de tráfego para aumentar a segurança na LEO.

A Europa avançou em capacidades soberanas e programas de mitigação de detritos que ajudam a fechar lacunas de cobertura e reduzir a dependência de redes não europeias. A liderança da ESA na remoção ativa de detritos inclui o primeiro serviço contratado de remoção de detritos do mundo e iniciativas subsequentes para serviços em órbita que avançam em direção a missões operacionais.[3]Agência Espacial Europeia, "A ESA Adquire a Primeira Missão de Remoção de Detritos do Mundo de uma Startup," ESA, esa.int Os programas nacionais complementam esses esforços com telescópios atualizados e plataformas de fusão de dados que se integram ao framework europeu de SST, o que melhora a consciência situacional compartilhada entre os estados membros. Os provedores europeus garantiram contratos para reforma e melhorias de desempenho em telescópios críticos, fortalecendo a detecção de alvos pequenos em órbitas de alto valor.

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido, com um CAGR de 9,11% de 2026 a 2031, sustentado pela expansão das frotas de satélites e pelos investimentos nacionais em capacidades de rastreamento indígenas. As implantações de radar e as iniciativas de sensoriamento baseado no espaço melhoram as taxas de revisita e ampliam a custódia dos operadores dentro e além da região. Os aliados regionais estão colaborando em atualizações de telescópios e compartilhamento de dados, enquanto as empresas domésticas alinham suas ofertas com as prioridades de segurança nacional e espaço civil. Os provedores comerciais também estão expandindo sistemas de radar expedicionário, com implantações que aprimoram o rastreamento nos corredores do Pacífico e apoiam as respostas dos operadores à maior atividade de lançamentos.

Cenário Competitivo

O mercado de sistemas de consciência situacional espacial reflete uma estrutura dual, com grandes contratantes de nível 1 liderando programas de defesa integrados e provedores comerciais expandindo o acesso a análises e sensores por meio de modelos de assinatura. Lockheed Martin, L3Harris e Northrop Grumman receberam contratos em dezembro de 2025 para entregar satélites de camada de rastreamento para uma arquitetura proliferada que apoia o alerta e o rastreamento global de mísseis. Esses programas criam oportunidades para atualizações de sensores, software de fusão de dados e suporte operacional, influenciando os roteiros de fornecedores em todo o mercado. Empresas em fase de crescimento estão conquistando contratos ao demonstrar qualidade de catálogos e integração com sistemas públicos de coordenação de tráfego. A LeoLabs relatou a expansão de contratos governamentais e o licenciamento conjunto de seu catálogo de objetos comerciais para usuários civis e de defesa. A Slingshot Aerospace garantiu contratos de programa para integrar agentes de inteligência artificial em campos de treinamento e fornecer camadas de apresentação para serviços nacionais de coordenação de tráfego.

Os movimentos estratégicos incluem expansões de portfólio e a transformação em produtos dos serviços em órbita. A Lockheed Martin avançou em cargas úteis que aumentam a resiliência das constelações de navegação e temporização. A Astroscale avançou no desenvolvimento para remoção ativa de detritos e manutenção em órbita na Europa, ao mesmo tempo em que fez parcerias para desenvolver capacidades de desórbita. Em todo o campo competitivo, a diferenciação está migrando para a precisão da inteligência artificial, a latência de sensor a decisão e as APIs modulares.

Líderes do Setor de Sistemas de Consciência Situacional Espacial (SSA)

-

Lockheed Martin Corporation

-

Kratos Defense & Security Solutions, Inc.

-

Parsons Corporation

-

Peraton Corp.

-

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Slingshot Aerospace obteve a Certificação de Modelo de Maturidade em Cibersegurança Nível 2, confirmando sua capacidade de proteger Informações Não Classificadas Controladas (CUI) para missões do Departamento de Defesa (DoD). Essa certificação permite a implantação segura de soluções de rastreamento, modelagem e planejamento de missões baseadas em inteligência artificial em ambientes do Departamento de Defesa que exigem proteção avançada de informações não classificadas controladas.

- Agosto de 2025: A L3Harris Technologies, Inc. atualizou com sucesso os telescópios de Vigilância de Espaço Profundo Eletro-Óptico Terrestre no Campo de Mísseis de White Sands, Novo México, permitindo que a Força Espacial dos EUA declarasse aceitação operacional.

- Junho de 2025: A BAE Systems garantiu um contrato de USD 1,2 bilhão do Comando de Sistemas Espaciais dos EUA para construir 10 satélites de rastreamento de mísseis e desenvolver sistemas terrestres para a Força Espacial dos EUA. Esses sistemas permitirão o rastreamento espacial de mísseis balísticos e ameaças hipersônicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sistemas de consciência situacional espacial (SSA) como o conjunto completo de sensores terrestres e espaciais, plataformas de análise e serviços de assinatura que detectam, rastreiam, caracterizam e preveem o comportamento de objetos em órbita da Terra, cobrindo desde a órbita próxima à Terra até o espaço cislunar. Incluímos licenças de software recorrentes, contratos de dados como serviço e redes de rastreamento governamentais ou comerciais que fornecem informações de prevenção de colisões, alerta de ameaças e saúde orbital.

Exclusão de Escopo. Omitimos deliberadamente as receitas de veículos de lançamento, cargas úteis genéricas de observação da Terra e qualquer hardware de remoção de detritos cujo único propósito seja a remediação física em vez do fornecimento de informações.

Visão Geral da Segmentação

-

Por Solução

- Serviços

- Plataformas de Software e Análise

-

Por Alcance Orbital

- Órbita Próxima à Terra

- Espaço Profundo

-

Por Capacidade

- Sensores de Rastreamento e Vigilância (SRV)

- Software de Fusão de Dados e Preditivo (SFDP)

- Serviços de Prevenção de Colisões (SPC)

-

Por Usuário Final

- Governo e Militares

- Operadores Comerciais

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversam com gerentes de programas nos EUA, Europa e Ásia, operadores de frotas de satélites e provedores de software como serviço. As entrevistas esclarecem os preços médios de venda para pacotes de dados de rastreamento óptico, o tempo de atividade realista dos sensores e os prováveis impactos regulatórios, permitindo-nos refinar os fatores de utilização que as fontes secundárias deixam incertos.

Pesquisa Documental

Começamos com dados abertos que ancoram o ambiente físico: catálogos da Rede de Vigilância Espacial dos EUA, estatísticas de detritos do banco de dados DISCOS da Agência Espacial Europeia e registros de lançamentos mantidos pelo Registro de Objetos das Nações Unidas. Associações comerciais como a Associação da Indústria de Satélites, periódicos acadêmicos como a Acta Astronautica e registros na Comissão Federal de Comunicações dos EUA sobre aprovações de constelações nos fornecem cadência de lançamento granular, classe de massa e vida útil orbital esperada. Para quantificar os gastos, lemos justificativas de orçamentos de defesa, planos de programas da NASA e da Agência Espacial Europeia e apresentações de investidores de operadores de redes de sensores listados em bolsa. Quando são necessários dados financeiros mais detalhados das empresas, recorremos ao D&B Hoovers e ao Dow Jones Factiva. Esta lista é ilustrativa; muitas fontes públicas adicionais foram consultadas para preencher lacunas e validar intervalos numéricos.

A segunda etapa de pesquisa documental mapeia os impulsionadores de demanda. Revisamos previsões de aquisição publicadas no SAM.gov, registros de patentes da Questel que destacam modalidades de sensoriamento emergentes e dados alfandegários da Volza que mostram exportações de nitreto de gálio de grau radar. Esses dados nos ajudam a dimensionar possíveis adições de capacidade e curvas de preços antes de cruzarmos os totais com as perspectivas primárias.

Dimensionamento e Previsão do Mercado

Começamos com uma reconstrução de cima para baixo construída a partir do crescimento de objetos rastreados, horas médias de cobertura de sensores e gasto de monitoramento por objeto. Os resultados são então comparados com consolidações de baixo para cima amostradas das receitas dos principais operadores de sensores e taxas de uso de plataformas em nuvem. As principais variáveis em nosso modelo incluem a contagem anual de lançamentos em órbita baixa terrestre, a área de seção transversal média dos satélites, as taxas de conformidade de desórbita em cinco anos da Comissão Federal de Comunicações dos EUA, os gastos de defesa em consciência do domínio espacial e os prêmios de seguro de constelações comerciais. Uma regressão multivariada projeta esses impulsionadores até 2030, enquanto a análise de cenários ajusta para atrasos na implantação de megaconstelações. As lacunas nos dados amostrados de provedores são preenchidas usando a descoberta de preço médio de serviço a partir de licitações de aquisição recentes.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, um segundo analista audita a planilha, os sinalizadores de variância acionam o recontato com pelo menos uma fonte e os totais são comparados com os novos registros de lançamento da ONU. O estudo é atualizado anualmente, com emendas no meio do ciclo se uma constelação de sensores ou regulamentação relevante for anunciada.

Por que a Base de Referência de Sistemas de Consciência Situacional Espacial (SSA) da Mordor Intelligence Inspira Credibilidade

Os valores publicados de consciência situacional espacial frequentemente divergem porque as empresas escolhem diferentes alcances orbitais, limites de tamanho de objetos e premissas de carregamento de preços.

Nossa metodologia disciplinada e atualização anual reduzem essas lacunas, e priorizamos métricas observáveis de lançamento e rastreamento em vez de amplos conjuntos de gastos em defesa e tecnologia da informação.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,69 bilhão (2025) | ||

| USD 2,18 bilhões (2025) | Consultoria Global A | Inclui receitas de hardware de remoção de detritos e projeta maior inflação de serviços |

| USD 1,48 bilhão (2024) | Associação do Setor B | Exclui plataformas de análise exclusivamente de software e usa taxas de câmbio estáticas |

| USD 1,60 bilhão (2023) | Consultoria Regional C | Para na órbita geoestacionária, omitindo os gastos emergentes com vigilância cislunar |

Essas comparações mostram que, quando o alargamento do escopo ou o foco orbital restrito distorce os totais, a combinação equilibrada da Mordor Intelligence de gastos de rastreamento centrados em objetos, preços médios de venda validados e dados de lançamento atualizados fornece aos tomadores de decisão uma base de referência confiável e transparente.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para o mercado de Sistemas de Consciência Situacional Espacial até 2031?

O mercado de sistemas de consciência situacional espacial tem projeção de crescimento de USD 1,82 bilhão em 2026 para USD 2,61 bilhões até 2031 a um CAGR de 7,47%, apoiado pela modernização da defesa, pelo aumento das implantações de constelações e pela adoção de análises habilitadas por inteligência artificial.

Qual segmento de clientes impulsiona os maiores gastos em Sistemas de Consciência Situacional Espacial?

Os usuários governamentais e militares lideraram com 53,25% em 2025 devido a programas focados em arquiteturas de sensoriamento resilientes e controle soberano de dados, enquanto os operadores comerciais são os de crescimento mais rápido, com uma trajetória de crescimento de 8,33%.

Qual domínio de implantação apresenta o crescimento mais forte em Sistemas de Consciência Situacional Espacial?

A vigilância do espaço profundo está projetada para se expandir a um CAGR de 8,11% até 2031, à medida que a logística cislunar, as missões lunares e as operações do Gateway aumentam a necessidade de custódia além da GEO.

Qual área de capacidade está crescendo mais rapidamente nos Sistemas de Consciência Situacional Espacial?

Os serviços de prevenção de colisões lideram o crescimento com 9,39%, à medida que os operadores automatizam a triagem de conjunções e o planejamento de manobras para gerenciar aproximações frequentes em órbitas congestionadas.

Qual região detém a maior participação em Sistemas de Consciência Situacional Espacial?

A América do Norte liderou com 41,58% em 2025, ancorada pelos investimentos dos EUA em consciência de domínio, camadas de rastreamento de mísseis e infraestrutura terrestre segura.

Quais tecnologias são mais influentes nos Sistemas de Consciência Situacional Espacial atualmente?

A fusão orientada por inteligência artificial, o software modular nativo em nuvem, os radares expedicionários e os telescópios ópticos atualizados que detectam alvos menores estão moldando os roteiros de produtos e as prioridades de aquisição.

Página atualizada pela última vez em: