Nordamerika Raumfahrtantriebsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 146.6 Milliarden US-Dollar |

| Marktgröße (2030) | 207.8 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Raumfahrtantriebsmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Raumfahrtantriebsmarktes wird im Jahr 2025 auf 146,6 Milliarden USD geschätzt und soll bis 2030 auf 207,8 Milliarden USD anwachsen, mit einer CAGR von 7,22 % während des Prognosezeitraums (2025–2030).

Die nordamerikanische Raumfahrtantriebsbranche erlebt eine beispiellose Transformation, die durch eine verstärkte Beteiligung des Privatsektors und technologische Innovationen angetrieben wird. Die erhebliche Budgetzuweisung der NASA von 26 Milliarden USD im Jahr 2023, was einem Anstieg von 5,6 % gegenüber dem Vorjahr entspricht, verdeutlicht das starke staatliche Engagement für die Raumfahrtforschung und -entwicklung. Diese Investition hat die Entwicklung fortschrittlicher Raumfahrzeugantriebstechnologien katalysiert, insbesondere im Bereich elektrischer Antriebssysteme und Plasmaantriebssysteme. Das Aufkommen kommerzieller Raumfahrtunternehmen hat ein wettbewerbsfähiges Umfeld gefördert, das zu Kostensenkungen und verbesserter Effizienz bei Startdienstleistungen geführt hat. Private Unternehmen arbeiten zunehmend mit Regierungsbehörden zusammen, um innovative Antriebslösungen zu entwickeln, wie beispielsweise die Verteilung von 333 Millionen USD an Forschungsstipendien durch die NASA im Februar 2023 zeigt.

Die Branche hat bedeutende Fortschritte in der Antriebstechnologie erlebt, insbesondere bei elektrischen Antriebssystemen und nachhaltigen Lösungen. Elektrische Antriebssysteme, einschließlich Ionenantrieb und Hall-Effekt-Triebwerken, haben aufgrund ihrer überlegenen Effizienz und längeren Betriebslebensdauer an Bedeutung gewonnen. Diese Systeme werden zunehmend sowohl für kommerzielle als auch für staatliche Raumfahrtmissionen eingesetzt, von Satellitenbetrieb bis hin zur Erkundung des tiefen Weltraums. Im Dezember 2023 vergab die NASA an Blue Origin einen Vertrag im Rahmen des Launch Services II-Programms für planetare, Erdbeobachtungs- und wissenschaftliche Satellitenstarts, was den wachsenden Schwerpunkt auf vielseitige Antriebslösungen unterstreicht. Die Branche erlebt auch eine Verlagerung hin zu umweltfreundlichen Antriebstechnologien, wobei Unternehmen wie Thales Alenia Space Verträge zur Entwicklung innovativer Antriebssysteme sichern.

Die Satellitenbranche treibt weiterhin das Marktwachstum voran, mit steigender Nachfrage nach fortschrittlichen Satellitenantriebssystemen sowohl für große als auch für kleine Satelliten. Im Zeitraum 2017–2022 erlebte Nordamerika den erfolgreichen Start von über 4.300 Satelliten, was ein robustes Wachstum bei der Satellitenstationierung belegt. Dieser Trend wird sich fortsetzen, wie die Genehmigung der FCC im Dezember 2022 für SpaceX zum Start von 7.500 Satelliten als Teil ihrer Starlink-Konstellation zeigt. Die wachsende Verbreitung von Kleinsatelliten und CubeSats hat Innovationen bei miniaturisierten Antriebssystemen angeregt und zur Entwicklung effizienterer und kostengünstigerer Lösungen für Orbitalmanöver und Stationserhaltung geführt.

Der Markt ist durch strategische Kooperationen und technologische Partnerschaften zwischen etablierten Akteuren und aufstrebenden Unternehmen gekennzeichnet. Große Raumfahrtbehörden investieren aktiv in Start-ups, um fortschrittliche Antriebssysteme für Kleinsatelliten zu entwickeln und so Innovationen in der Branche zu fördern. Im Februar 2023 sicherte sich Thales Alenia Space einen Vertrag mit dem Korea Aerospace Research Institute (KARI) zur Bereitstellung integrierter elektrischer Antriebssysteme, was die internationale Reichweite der nordamerikanischen Raumfahrtantriebskapazitäten demonstriert. Diese Partnerschaften treiben die Entwicklung von Antriebstechnologien der nächsten Generation voran, einschließlich wasserbasierter Systeme und fortschrittlicher elektrischer Antriebslösungen, und positionieren Nordamerika als globalen Marktführer bei Raumfahrtantriebsinnovationen.

Nordamerika Raumfahrtantriebsmarkt Trends und Erkenntnisse

Investitionsmöglichkeiten im nordamerikanischen Raumfahrtantriebsmarkt

- Investitionen in Raumfahrtprogramme treiben technologische Innovationen voran und fördern den florierenden Satellitenantriebsmarkt. Forschungs- und Entwicklungsinitiativen im Zusammenhang mit Raumfahrtprogrammen führen zur Entwicklung neuer Antriebssysteme, die eine höhere Effizienz und längere Betriebslebensdauer bieten. Diese Antriebssysteme spielen eine entscheidende Rolle bei der Raumfahrzeugsteuerung, der Orbitalmaintenance und der Missionslanglebigkeit. Die Regierung der Region und der Privatsektor haben Mittel für Forschung und Innovation im Raumfahrtsektor in Form von Zuschüssen bereitgestellt. In Nordamerika erreichten die staatlichen Ausgaben für Raumfahrtprogramme im Jahr 2022 einen Rekordwert von rund 24,8 Milliarden USD. So verteilte die NASA beispielsweise im Februar 2023 333 Millionen USD als Forschungsstipendien. Darüber hinaus gab die US-Regierung im Jahr 2022 fast 62 Milliarden USD für ihre Raumfahrtprogramme aus und ist damit der weltweit größte Ausgeber im Raumfahrtsektor. Abgesehen von den Vereinigten Staaten ist das Budget der Kanadischen Weltraumagentur bescheiden, und die geschätzten Haushaltsausgaben für 2022–23 belaufen sich auf 329 Millionen USD. Im Hinblick auf die für die NASA im Rahmen der Haushaltszusammenfassung des Präsidenten für die Haushaltsjahre 2022–2027 vorgesehenen Mittel wird erwartet, dass die NASA 45 Millionen USD für die Entwicklung von Weltraumenergie und nuklearem Antrieb erhält.

- Es wird erwartet, dass die NASA 98 Millionen USD erhält, um den solaren elektrischen Antrieb (SEP) zu entwickeln. Im März 2021 schlossen die NASA, Maxar Technologies und Busek Co. erfolgreich einen Test des 6-Kilowatt (kW) solaren elektrischen Antriebssubsystems ab, das für das PPE bestimmt ist. Es wurde erwartet, dass das Projekt für solaren elektrischen Antrieb zu Beginn des ersten Quartals des Haushaltsjahres 2023 den ersten Qualifikationstreiber von Aerojet Rocketdyne erhalten würde. Die Regierung stellte 110 Millionen USD für die Entwicklung nuklearer thermischer Antriebssysteme bereit.

Segmentanalyse: Antriebstechnologie

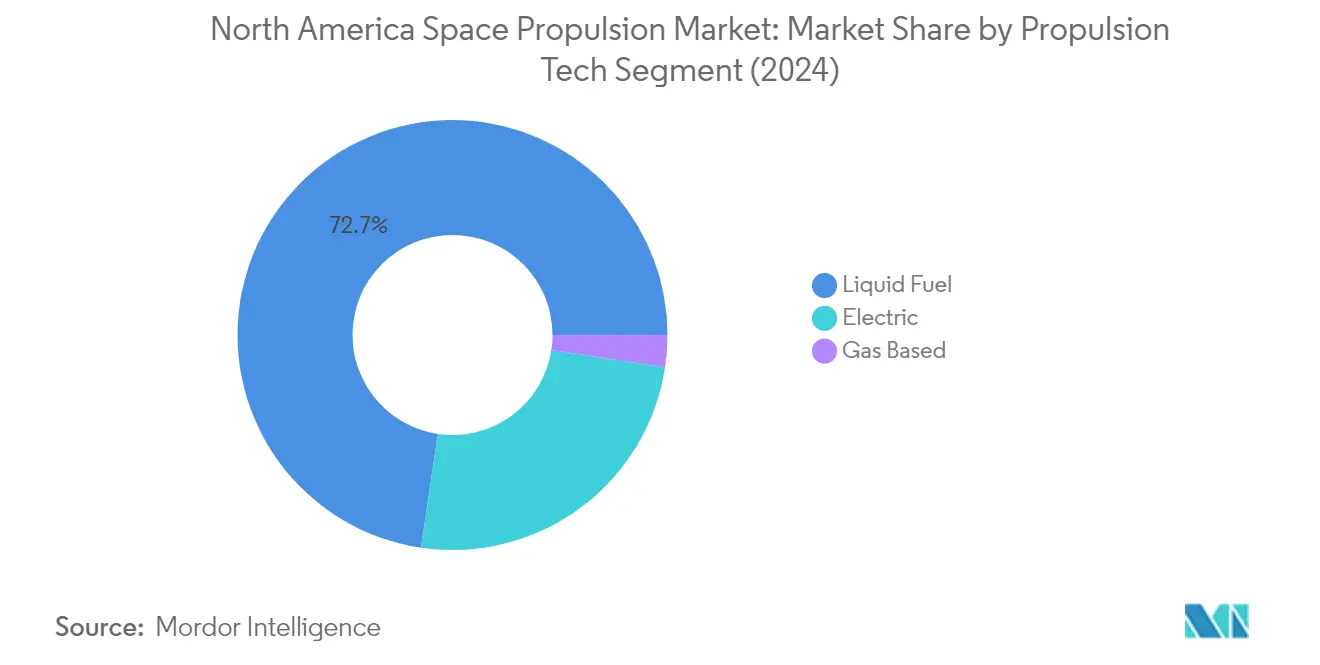

Flüssigkraftstoffsegment im Nordamerika Raumfahrtantriebsmarkt

Das Flüssigraketen-Triebwerksegment dominiert den nordamerikanischen Raumfahrtantriebsmarkt und hält im Jahr 2024 einen Marktanteil von rund 73 %. Diese bedeutende Marktposition wird in erster Linie durch die überlegene Effizienz, Steuerbarkeit und Zuverlässigkeit des Segments angetrieben, die es zur idealen Wahl für verschiedene Raumfahrtmissionen machen. Flüssigantriebssysteme bieten im Vergleich zu anderen Antriebstechnologien höhere spezifische Impulse, was zu einer größeren Effizienz und längeren Betriebslebensdauer für Satelliten führt. Die Möglichkeit, Schubkraftniveaus präzise zu steuern und Triebwerke zu drosseln, ermöglicht optimierte Manöver und effizienten Kraftstoffverbrauch, was verlängerte Missionsdauern und Orbitalkorrekturen ermöglicht. Große Raumfahrtbehörden und private Unternehmen investieren weiterhin stark in die Flüssigraketen-Triebwerktechnologie, insbesondere für Anwendungen in verschiedenen Orbitklassen, einschließlich geostationärem Orbit, niedrigem Erdorbit, Polarorbit und sonnensynchronem Orbit.

Gasbasiertes Segment im Nordamerika Raumfahrtantriebsmarkt

Das gasbasierte Antriebssegment wird voraussichtlich das schnellste Wachstum im nordamerikanischen Raumfahrtantriebsmarkt verzeichnen, mit einer geschätzten CAGR von rund 12 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch die zunehmende Verbreitung von Kleinsatelliten, insbesondere CubeSats, angetrieben, bei denen Kaltgastriebwerke den Bedarf an komplexen Wärmemanagementsystemen eliminieren. Die Expansion des Segments wird durch die bewährte Effizienz und Zuverlässigkeit der Technologie bei der Ermöglichung von Bewegungen für verschiedene Raumfahrtanwendungen weiter unterstützt. Gasbasierte Antriebssysteme werden besonders bevorzugt, wenn starker Schub oder schnelles Manövrieren erforderlich ist, was sie zur bevorzugten Wahl für viele Raumfahrtmissionen macht, bei denen ihre Gesamtimpulskapazität die Missionsanforderungen erfüllt. Die Kompatibilität der Technologie mit den Volumen- und Gewichtsbeschränkungen von Nanosatelliten und CubeSats treibt weiterhin Innovationen und die Verbreitung im Markt voran.

Elektrisches Segment im Nordamerika Raumfahrtantriebsmarkt

Das elektrische Antriebssegment stellt einen bedeutenden Teil des Marktes dar und bietet einzigartige Vorteile hinsichtlich der Erzielung von Schub bei hohen Abgasgeschwindigkeiten bei gleichzeitiger Reduzierung des Treibstoffbedarfs im Vergleich zu herkömmlichen Methoden. Diese Technologie hat sowohl bei kommerziellen als auch bei staatlichen Raumfahrtmissionen erheblich an Bedeutung gewonnen, insbesondere für Satellitenbetrieb und die Erkundung des tiefen Weltraums. Das Wachstum des Segments wird durch laufende Entwicklungen in der Energiehandhabungstechnologie und leistungsstarke Hall-Triebwerksysteme, insbesondere für kleinere Raumfahrzeuge, unterstützt. Die Verbreitung des elektrischen Antriebs wurde durch das Aufkommen von Initiativen für grüne Emissionen und den zunehmenden Fokus auf umweltfreundliche Antriebstechnologien in der Region weiter beschleunigt.

Nordamerika Raumfahrtantriebsmarkt Geografische Segmentanalyse

Raumfahrtantriebsmarkt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Raumfahrtantriebsmarkt und halten im Jahr 2024 rund 100 % des gesamten Marktanteils. Die Führungsposition des Landes wird durch erhebliche Investitionen in Raumtransportmissionen der NASA und zunehmende Satellitenstarts des US-Verteidigungsministeriums angetrieben. Die Nachfrage nach Raumfahrzeugantriebssystemen wird insbesondere durch den Start von Massensatellitenkonstellationen in den Weltraum angeheizt, wobei Unternehmen wie SpaceX innovative Entwicklungen auf diesem Gebiet anführen. Die steigende Nachfrage nach Kleinsatelliten, einschließlich CubeSats und Nanosatelliten, hat die Entwicklung miniaturisierter Antriebsgeräte katalysiert, die kompakt, leicht und kostengünstig sind und gleichzeitig ausreichende Schubkapazitäten für Orbitalmanöver und Stationserhaltung aufrechterhalten. Die robuste Raumfahrtinfrastruktur des Landes und die starke Präsenz wichtiger Marktteilnehmer haben ein förderliches Umfeld für technologische Fortschritte bei Antriebssystemen geschaffen. Die fortgesetzte Investition der NASA in Start-ups zur Entwicklung fortschrittlicher Antriebssysteme für Kleinsatelliten stärkt die Wachstumstrajektorie des Marktes weiter. Die Integration fortschrittlicher Technologien und der Fokus auf die Entwicklung nachhaltiger Antriebslösungen haben die Vereinigten Staaten als globalen Marktführer bei Raumfahrtantriebsinnovationen positioniert.

Raumfahrtantriebsmarkt in Kanada

Der kanadische Raumfahrtantriebsmarkt verzeichnet ein stetiges Wachstum mit einer prognostizierten CAGR von rund 5 % von 2024 bis 2029. Das Land hat ein starkes Engagement für den Ausbau seiner Satellitenkapazitäten durch strategische Investitionen und Partnerschaften mit privaten Raumfahrtunternehmen gezeigt. Der Fokus der kanadischen Regierung auf den Ausbau von Fahrzeugnetzwerkausrüstungen und die Ermöglichung der Konnektivität zu eingesetzten Fahrzeugen und Hauptquartieren hat neue Möglichkeiten im Satellitenantriebssektor geschaffen. Die Raumfahrtbranche des Landes profitiert von kollaborativen Initiativen zwischen der Kanadischen Weltraumagentur (CSA) und privaten Unternehmen, die Innovationen in Antriebstechnologien fördern. Kanadas Schwerpunkt auf der Entwicklung leistungsstarker elektrischer Antriebssysteme durch Forschungsstipendien und Förderprogramme hat internationale Partnerschaften und technologische Kooperationen angezogen. Der ehrgeizige Plan der Regierung für eine landesweite Hochgeschwindigkeits-Internetabdeckung bis 2030 hat zusätzlichen Schwung für Satellitenstarts und -betrieb erzeugt. Die Integration fortschrittlicher Antriebstechnologien in kanadische Satelliten hat das Land als aufstrebenden Akteur im globalen Raumfahrtantriebsmarkt positioniert. Der Fokus auf die Entwicklung umweltfreundlicher Antriebslösungen steht im Einklang mit Kanadas Engagement für nachhaltige Raumfahrtforschung.

Wettbewerbslandschaft

Führende Unternehmen im Nordamerika Raumfahrtantriebsmarkt

Der nordamerikanische Raumfahrtantriebsmarkt ist durch bedeutende technologische Fortschritte und Innovationen unter wichtigen Akteuren wie Moog Inc., Ariane Group, Busek Co., SpaceX und Blue Origin gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um effizientere und nachhaltigere Raumfahrzeugantriebssysteme zu entwickeln, mit besonderem Fokus auf elektrische Antriebstechnologien und wiederverwendbare Trägerraketen. Strategische Partnerschaften und Kooperationen mit Raumfahrtbehörden und anderen Branchenakteuren sind zunehmend verbreitet, um Fachwissen und Ressourcen zu teilen. Marktführer erweitern ihre Fertigungskapazitäten und -anlagen, um der wachsenden Nachfrage, insbesondere in den Vereinigten Staaten, gerecht zu werden. Produktinnovationen konzentrieren sich auf die Entwicklung fortschrittlicher Antriebslösungen sowohl für große Raumfahrzeuge als auch für Kleinsatelliten, mit Schwerpunkt auf der Verbesserung des spezifischen Impulses, der Schubsteuerung und der Betriebslebensdauer. Unternehmen verfolgen auch Strategien der vertikalen Integration, um eine bessere Kontrolle über ihre Lieferketten zu behalten und Betriebskosten zu senken.

Konsolidierter Markt mit starken technischen Eintrittsbarrieren

Der nordamerikanische Raumfahrtantriebsmarkt weist eine stark konsolidierte Struktur auf, die von etablierten Luft- und Raumfahrtkonglomeraten und spezialisierten Antriebssystemherstellern dominiert wird. Die hohen Markteintrittsbarrieren resultieren aus erheblichen Kapitalanforderungen, komplexem technologischen Fachwissen und strengen regulatorischen Compliance-Anforderungen. Wichtige Akteure nutzen ihre umfangreiche Erfahrung, etablierte Beziehungen zu Raumfahrtbehörden und umfassende Forschungskapazitäten, um ihre Marktpositionen zu behaupten. Die Branche ist durch langfristige Verträge und strategische Partnerschaften, insbesondere mit staatlichen Raumfahrtbehörden und Verteidigungsministerien, gekennzeichnet, die stabile Einnahmequellen für etablierte Akteure schaffen.

Der Markt zeigt begrenzte Fusions- und Übernahmeaktivitäten, wobei Unternehmen sich mehr auf organisches Wachstum und strategische Partnerschaften als auf Konsolidierung konzentrieren. Dieser Trend wird durch den spezialisierten Charakter der Orbitalantriebstechnologien und die Bedeutung der Aufrechterhaltung technologischer Unabhängigkeit angetrieben. Lokale Akteure, insbesondere in den Vereinigten Staaten, profitieren von staatlicher Unterstützung und der Präferenz für inländische Lieferanten bei strategischen Raumfahrtprogrammen. Das Vorhandensein sowohl traditioneller Luft- und Raumfahrtgiganten als auch innovativer neuer Raumfahrtunternehmen schafft ein dynamisches Wettbewerbsumfeld, in dem technisches Fachwissen und Innovationsfähigkeiten entscheidende Differenzierungsmerkmale sind.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen Raumtransportmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, kostengünstige und effiziente Antriebslösungen zu entwickeln und dabei hohe Zuverlässigkeitsstandards aufrechtzuerhalten. Marktteilnehmer müssen in Technologien der nächsten Generation wie elektrische Antriebssysteme und nachhaltige Kraftstoffalternativen investieren, um den sich entwickelnden Kundenanforderungen gerecht zu werden. Der Aufbau starker Beziehungen zu wichtigen Kunden, insbesondere staatlichen Raumfahrtbehörden und kommerziellen Satellitenbetreibern, bleibt entscheidend für den langfristigen Erfolg. Unternehmen müssen flexible Fertigungskapazitäten aufrechterhalten, um sowohl groß angelegte Missionen als auch den wachsenden Kleinsatellitenmarkt zu bedienen.

Zukünftige Marktführer müssen Fachwissen in mehreren Antriebstechnologien nachweisen und gleichzeitig wettbewerbsfähig in den Kosten bleiben. Die Fähigkeit, sich schnell an veränderte Marktanforderungen und regulatorische Anforderungen anzupassen, insbesondere hinsichtlich ökologischer Nachhaltigkeit und der Eindämmung von Weltraumschrott, wird entscheidend sein. Unternehmen müssen sich auch auf die Entwicklung umfassender Serviceangebote konzentrieren, einschließlich Support nach dem Start und Wartungskapazitäten. Der Erfolg wird davon abhängen, starke Forschungs- und Entwicklungskapazitäten aufrechtzuerhalten und gleichzeitig effiziente Lieferkettennetzwerke aufzubauen, um eine zuverlässige Komponentenbeschaffung sicherzustellen. Die zunehmende Kommerzialisierung von Raumfahrtaktivitäten bietet Chancen für Unternehmen, die Innovation mit betrieblicher Effizienz in Einklang bringen können.

Nordamerika Raumfahrtantriebsbranche Marktführer

Ariane Group

Busek Co. Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: Die NASA vergab an Blue Origin einen NASA Launch Services II Indefinite Delivery Indefinite Quantity (IDIQ)-Vertrag für den Start planetarer, Erdbeobachtungs-, Erkundungs- und wissenschaftlicher Satelliten der Behörde an Bord von New Glenn, Blue Origins wiederverwendbarer orbitaler Trägerrakete.

- Februar 2023: Das Launch Services Program (LSP) der NASA vergab an Blue Origin den Vertrag für Escape and Plasma Acceleration and Dynamics Explorers (ESCAPADE). Im Rahmen des Vertrags wird Blue Origin seine wiederverwendbare New-Glenn-Technologie für die Mission bereitstellen.

- Februar 2023: Thales Alenia Space hat mit dem Korea Aerospace Research Institute (KARI) einen Vertrag zur Bereitstellung des integrierten elektrischen Antriebs für deren GEO-KOMPSAT-3 (GK3)-Satelliten abgeschlossen.

Nordamerika Raumfahrtantriebsmarkt Berichtsumfang

Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Kanada, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Kanada |

| Vereinigte Staaten |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Land | Kanada |

| Vereinigte Staaten |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für eine vollständige Umlaufbahn etwa 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder die Trägerstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.