Marktgröße und Marktanteil im Bereich Weltraumbergbau & Roboter

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 2.47 Milliarden US-Dollar |

| Marktgröße (2030) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Weltraumbergbau & Roboter von Mordor Intelligence

Die Marktgröße für Weltraumbergbau & Roboter wird im Jahr 2025 auf 2,47 Milliarden USD geschätzt und soll bis 2030 auf 4,34 Milliarden USD anwachsen, mit einer CAGR von 11,89 % während des Prognosezeitraums (2025–2030).

Die Weltraumbergbau- und Weltraumrobotikbranche erlebt ein beispielloses Wachstum, das durch steigende staatliche Investitionen sowie technologische Fortschritte in der Robotik und der künstlichen Intelligenz angetrieben wird. Staatliche Raumfahrtbehörden weltweit demonstrieren durch erhebliche Haushaltsmittel ein starkes Engagement: Japan stellte 2022 über 1,4 Milliarden USD für Weltraumentwicklungsprogramme bereit, darunter die H3-Rakete und den Ingenieur-Testsatelliten-9. Die Europäische Weltraumorganisation (ESA) hat für 2023–2025 ein Budget von 18,5 Milliarden EUR von ihren 22 Mitgliedsnationen beantragt, was den wachsenden Stellenwert von Weltraumexplorationstechnologie und Ressourcennutzung unterstreicht. Dieser Anstieg staatlicher Finanzierung wird durch Investitionen des Privatsektors ergänzt, wie die erfolgreiche Series-B-Erweiterungsfinanzierungsrunde von GITAI in Höhe von rund 30 Millionen USD im Jahr 2023 zeigt, die auf die Beschleunigung der Entwicklung von Weltraumrobotiktechnologie abzielt.

Die Branche erlebt bedeutende technologische Durchbrüche bei autonomen Systemen und Robotikfähigkeiten, die speziell für extreme Weltraumumgebungen entwickelt wurden. Fortschrittliche Robotikunternehmen entwickeln ausgefeilte Systeme, die in der Lage sind, komplexe Aufgaben wie die Montage im Orbit, die Wartung von Satelliten und die Ressourcengewinnung durchzuführen. Diese Entwicklungen zeigen sich besonders deutlich in der erfolgreichen Demonstration von ISAM-Aktivitäten durch GITAI in einer simulierten Weltraumumgebung, die das Potenzial für autonome robotische Fertigungs- und Montageplattformen aufzeigt. Die Integration von künstlicher Intelligenz und maschinellen Lernalgorithmen hat die Fähigkeit von Weltraumrobotern verbessert, unter rauen Bedingungen mit größerer Präzision und Autonomie zu arbeiten.

Internationale Zusammenarbeit und regulatorische Rahmenbedingungen entwickeln sich weiter, um den wachsenden Sektor des Weltraumbergbaus und der Robotik zu unterstützen. Japans Einführung spezieller Gesetze zur Erkundung und Nutzung von Weltraumressourcen im Jahr 2021 markierte einen bedeutenden Meilenstein und schloss sich damit den Vereinigten Staaten, Luxemburg und den Vereinigten Arabischen Emiraten an, die unterstützende regulatorische Umgebungen geschaffen haben. Die Entwicklung des Europäischen Roboterarms durch die Europäische Weltraumorganisation, an der ein Konsortium von 22 europäischen Unternehmen aus sieben Ländern beteiligt ist, verdeutlicht den zunehmenden Stellenwert internationaler Zusammenarbeit bei der Weiterentwicklung von Weltraumrobotikfähigkeiten. Diese gemeinsamen Bemühungen sind unerlässlich, um technische Herausforderungen zu bewältigen und standardisierte Protokolle für die Nutzung von Weltraumressourcen zu etablieren.

Die Branche erlebt einen Paradigmenwechsel hin zu nachhaltiger Weltraumexplorationstechnologie und Ressourcennutzung. Die DART-Mission der NASA demonstrierte erfolgreich Fähigkeiten zur Asteroidenablenkung und unterstrich damit die fortschreitende technologische Bereitschaft für den Asteroidenbergbau und die potenzielle Ressourcengewinnung. Private Unternehmen und Raumfahrtbehörden konzentrieren sich zunehmend auf die Entwicklung wiederverwendbarer Robotersysteme und nachhaltiger Bergbaupraktiken, um Weltraumschrott zu minimieren und die langfristige Lebensfähigkeit von Weltraumoperationen zu gewährleisten. Dieser Fokus auf Nachhaltigkeit treibt Innovationen im Robotikdesign voran, wobei Unternehmen Mehrzweckroboter entwickeln, die verschiedene Aufgaben von der Erkundung und dem Bergbau bis hin zur Wartung und Montage übernehmen können, um die Effizienz zu maximieren und gleichzeitig die Umweltauswirkungen im Weltraum zu minimieren.

Globale Trends und Erkenntnisse im Markt für Weltraumbergbau & Roboter

Nano- und Minisatelliten werden voraussichtlich Nachfrage im Markt erzeugen

- Die Klassifizierung von Raumfahrzeugen nach Masse ist eine der wichtigsten Kennzahlen zur Bestimmung der Trägergröße und der Kosten für den Start von Satelliten in die Umlaufbahn. In Nordamerika wurden im Zeitraum 2017–2022 rund 45 oder mehr große Satelliten gestartet, die nordamerikanischen Organisationen gehörten. Nordamerikanische Organisationen betrieben mehr als 80 mittelgroße gestartete Satelliten, und rund 2.900 oder mehr kleine Satelliten wurden in dieser Region hergestellt und gestartet.

- Europa hat in den letzten Jahren ein erhebliches Wachstum erlebt, das hauptsächlich durch die steigende Nachfrage nach verschiedenen Satellitenmassen angetrieben wird. Die Satellitenmasse ist einer der wichtigsten Faktoren, der den europäischen Satellitenherstellungsmarkt beeinflusst. Dies liegt daran, dass verschiedene Satellitentypen unterschiedliche Massen erfordern, was wiederum den Trägerraketen-Markt beeinflusst. Im Zeitraum 2017–2022 wurden beispielsweise insgesamt 571 Satelliten in der Region gestartet. Von diesen 571 Satelliten entfielen die meisten Anteile auf Minisatelliten mit 452 in die Umlaufbahn gestarteten Satelliten, gefolgt von 45 Nanosatelliten, 37 großen Satelliten, 30 mittelgroßen Satelliten und sieben Mikrosatelliten.

- Die Satellitenherstellung hat sich in den letzten Jahren zu einer immer wichtigeren Branche in der Asien-Pazifik-Region entwickelt, angetrieben durch die Notwendigkeit, die wachsende Nachfrage nach fortschrittlichen Satellitenkapazitäten zu decken. Die Bandbreite der in der Asien-Pazifik-Region hergestellten Satellitenmassen variiert erheblich und hat einen wesentlichen Einfluss auf das Marktwachstum. Im Zeitraum 2017–2022 wurden beispielsweise insgesamt 470 Satelliten in der Region gestartet. Von diesen 470 Satelliten entfielen die meisten Anteile auf mittelgroße Satelliten mit 152 in die Umlaufbahn gestarteten Satelliten, gefolgt von 132 Mikrosatelliten, 78 großen Satelliten, 66 Nanosatelliten und 42 Minisatelliten.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Die zunehmende Entwicklung aller Satellitentypen und die verstärkte Nutzung für verschiedene Anwendungen treiben die Ausgaben für Weltraumprogramme weltweit an

- Die globalen staatlichen Ausgaben für Weltraumprogramme erreichten 2021 mit rund 103 Milliarden USD einen Rekordwert. In der nordamerikanischen Region, dem Epizentrum der Weltrauminnovation und -forschung, ist die weltgrößte Raumfahrtbehörde NASA ansässig. GITAI, das weltweit führende Weltraumrobotikunternehmen, schloss eine Series-B-Erweiterungsfinanzierungsrunde in Höhe von 4 Milliarden JPY (rund 30 Millionen USD) ab, um seine Geschäfts- und Technologieentwicklung in den Vereinigten Staaten zu beschleunigen und auszubauen.

- Europäische Länder erkennen ebenfalls die Bedeutung verschiedener Investitionen im Weltraumbereich. Sie erhöhen ihre Ausgaben für Weltraumaktivitäten und Innovationen, um im globalen Weltraumsektor wettbewerbsfähig und innovativ zu bleiben. Die Europäische Weltraumorganisation (ESA) fordert ihre 22 Mitgliedsnationen auf, ein Budget von 18,5 Milliarden EUR für den Zeitraum 2023–2025 zu unterstützen. Deutschland, Frankreich und Italien sind die größten Beitragszahler. Im Juni 2021 baute ein Konsortium von 22 europäischen Unternehmen aus sieben Ländern einen Roboter für die ESA. Der Start und die Installation des Europäischen Roboterarms war ein erstes Mal für Europa und Russland im Weltraum. Dies war die lang ersehnte Premiere dieses in Europa hergestellten Roboters, der auf 14 Jahre Ausdauer folgte.

- Angesichts der zunehmenden weltraumbezogenen Aktivitäten in der Asien-Pazifik-Region belief sich das Weltraumbudget Japans laut dem Haushaltsentwurf des Landes im Jahr 2022 auf über 1,4 Milliarden USD, was die Entwicklung der H3-Rakete, des Ingenieur-Testsatelliten-9 und des nationalen Informationserfassungssatelliten-Programms (IGS) umfasste. Ebenso belief sich das vorgeschlagene Budget für Indiens Weltraumprogramme für das Geschäftsjahr 2022 auf 1,83 Milliarden USD. Im Jahr 2022 kündigte das südkoreanische Ministerium für Wissenschaft und Informations- und Kommunikationstechnologie ein Weltraumbudget von 619 Millionen USD für die Herstellung von Satelliten, Raketen und anderen wichtigen Weltraumgeräten an.

Geografische Segmentanalyse des Marktes für Weltraumbergbau & Roboter

Markt für Weltraumbergbau & Roboter in der Asien-Pazifik-Region

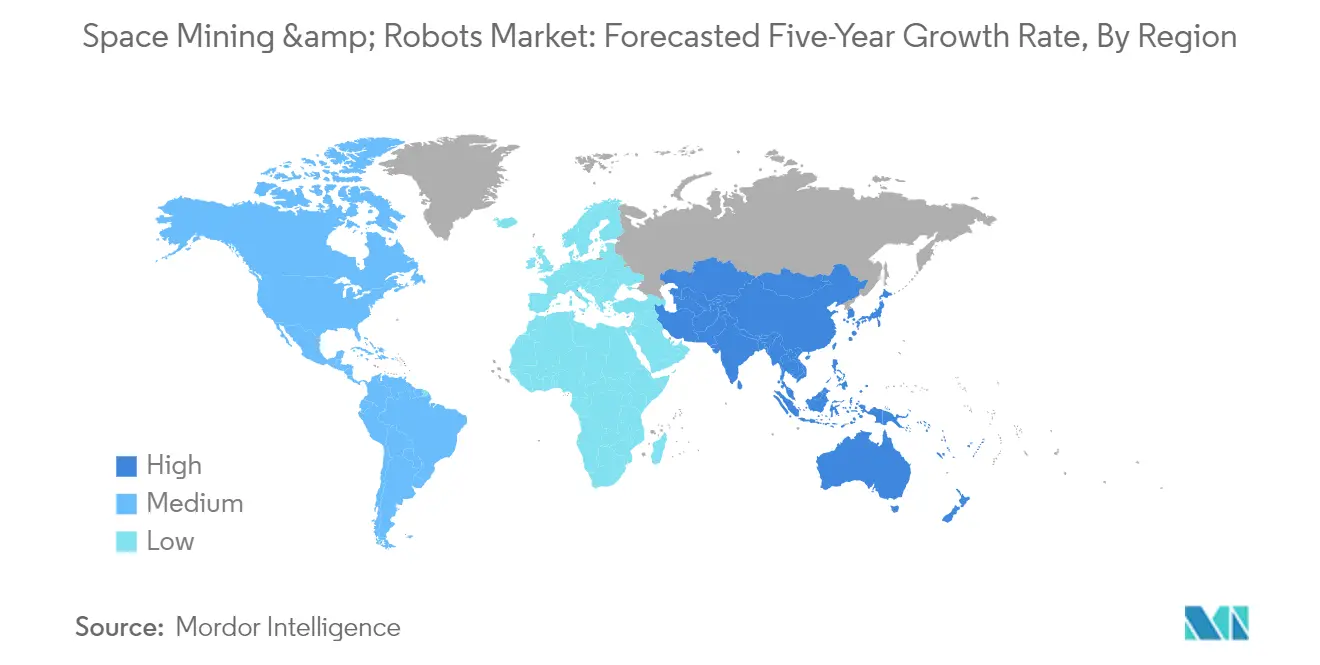

Die Asien-Pazifik-Region hat sich zu einem bedeutenden Akteur im globalen Markt für Weltraumbergbau und Weltraumrobotik entwickelt und hielt im Jahr 2024 einen Marktanteil von rund 17 %. Die Weltraumbranche der Region erlebt durch verstärkte Investitionen in Weltraumexploration, Bergbauaktivitäten und Robotiktechnologien einen erheblichen Wandel. Länder in der Asien-Pazifik-Region legen Wert auf die Entwicklung neuer Weltraumroboter und den Aufbau einer robusten Infrastruktur für weltraumbezogene Aktivitäten. Der Fokus auf die Nutzung von Weltraumressourcen, insbesondere Helium-3 von Mondoberflächen, ist für die wichtigsten Raumfahrtbehörden der Region zu einer zentralen Priorität geworden. Die Zusammenarbeit zwischen Regierungen und privaten Akteuren hat das Ökosystem gestärkt und Innovation sowie technologischen Fortschritt in der Weltraumrobotik gefördert. Die Integration von künstlicher Intelligenz und fortschrittlicher Robotik in Weltraummissionen hat das Marktwachstum weiter beschleunigt. Darüber hinaus hat das Engagement der Region für die Entwicklung autonomer Weltraumsysteme und den Aufbau von Weltraumbergbaukapazitäten erhebliche Investitionen aus dem öffentlichen und privaten Sektor angezogen.

Markt für Weltraumbergbau & Roboter in Europa

Europa hat im Markt für Weltraumbergbau und Roboter bemerkenswerte Fortschritte erzielt und im Zeitraum 2019–2024 eine beeindruckende Wachstumsrate von rund 18 % erreicht. Der Fortschritt der Region in der Weltraumrobotiktechnologie wurde durch erhebliche Investitionen in Forschung und Entwicklung vorangetrieben, insbesondere in autonome Systeme und die Integration künstlicher Intelligenz. Europäische Raumfahrtbehörden und private Unternehmen stehen an der Spitze der Entwicklung innovativer Robotiklösungen für Weltraumexploration und Bergbauoperationen. Der starke Fokus der Region auf nachhaltige Weltraumaktivitäten und Ressourcennutzung hat zur Entwicklung ausgefeilter Robotersysteme geführt, die in extremen Weltraumumgebungen betrieben werden können. Europäische Länder haben umfassende Rahmenbedingungen für die Nutzung von Weltraumressourcen geschaffen, unterstützt durch eine robuste technologische Infrastruktur und Forschungseinrichtungen. Die Zusammenarbeit zwischen akademischen Institutionen, Forschungszentren und Branchenakteuren hat ein dynamisches Ökosystem für Weltraumrobotikinnovationen geschaffen. Darüber hinaus hat der Fokus der Region auf die Entwicklung wiederverwendbarer Weltraumtechnologien und effizienter Bergbaulösungen sie als globalen Marktführer in diesem Sektor positioniert.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Weltraumbergbau & Roboter

Führende Unternehmen in diesem Markt konzentrieren sich stark auf technologischen Fortschritt und Innovation, insbesondere auf die Entwicklung autonomer Robotersysteme für Weltraumexplorations-Roboter und Ressourcengewinnung. Es gibt einen klaren Trend zur Bildung strategischer Partnerschaften mit Raumfahrtbehörden und anderen Branchenakteuren, um Fachwissen und Ressourcen zu teilen. Unternehmen investieren erheblich in Forschung und Entwicklung, um ausgefeiltere Roboter zu entwickeln, die rauen Weltraumumgebungen standhalten und gleichzeitig komplexe Aufgaben ausführen können. Operative Agilität wird durch die Entwicklung modularer und anpassungsfähiger Robotersysteme demonstriert, die mehrere Zwecke in Weltraummissionen erfüllen können. Die geografische Expansion konzentriert sich hauptsächlich auf die Etablierung einer Präsenz in wichtigen Weltraumtechnologiezentren, wobei viele Unternehmen neue Einrichtungen und Forschungszentren an strategischen Standorten eröffnen. Produktinnovationen werden weitgehend durch den Bedarf an effizienteren und zuverlässigeren Weltraumbergbaulösungen angetrieben, mit Schwerpunkt auf der Entwicklung fortschrittlicher Roboterarme, autonomer Rover und spezialisierter Weltraumbergbauausrüstung.

Markt wird von etablierten Weltraumakteuren dominiert

Der Markt für Weltraumbergbau und Roboter weist eine mäßig konsolidierte Struktur auf, wobei große Luft- und Raumfahrt- sowie Verteidigungskonzerne einen erheblichen Marktanteil neben spezialisierten Weltraumrobotikunternehmen halten. Globale Akteure mit umfangreicher Erfahrung in der Weltraumtechnologie und erheblichen finanziellen Ressourcen behaupten dominante Positionen, während kleinere spezialisierte Unternehmen sich auf die Entwicklung von Nischentechnologien und -lösungen konzentrieren. Der Markt ist durch eine Mischung aus traditionellen Weltraumbranchengiganten und innovativen Start-ups gekennzeichnet, was ein dynamisches Wettbewerbsumfeld schafft, das sowohl Zusammenarbeit als auch Wettbewerb fördert. Die Präsenz staatlicher Raumfahrtbehörden als Hauptkunden hat einen erheblichen Einfluss auf die Marktdynamik und Wettbewerbsstrategien.

Fusions- und Übernahmeaktivitäten im Markt werden hauptsächlich von größeren Unternehmen angetrieben, die spezialisierte Robotikfähigkeiten und innovative Technologien erwerben möchten. Strategische Partnerschaften und Joint Ventures sind weit verbreitet, insbesondere zwischen etablierten Luft- und Raumfahrtunternehmen und aufstrebenden Robotikspezialisten. Die Markteintrittsbarrieren sind erheblich aufgrund hoher technologischer Anforderungen und erheblicher Kapitalinvestitionen, die für Forschung und Entwicklung erforderlich sind. Regionale Akteure gewinnen zunehmend an Bedeutung durch staatliche Unterstützung und spezialisiertes Fachwissen in bestimmten Aspekten der Weltraumrobotiktechnologie.

Innovation und Partnerschaften treiben zukünftigen Erfolg voran

Der Erfolg in diesem Markt hängt zunehmend von der Entwicklung modernster Technologien ab, während gleichzeitig starke Beziehungen zu wichtigen Interessengruppen in der Weltraumbranche aufrechterhalten werden. Etablierte Unternehmen müssen sich auf kontinuierliche Innovation bei autonomen Systemen, künstlicher Intelligenz und fortschrittlichen Materialien konzentrieren, um ihre Marktposition zu behaupten. Der Aufbau starker Partnerschaften mit Forschungseinrichtungen und staatlichen Raumfahrtbehörden ist entscheidend für den Zugang zu Finanzierungen und die Sicherung von Aufträgen. Unternehmen müssen die Fähigkeit nachweisen, kosteneffektive Lösungen zu entwickeln und dabei hohe Zuverlässigkeitsstandards aufrechtzuerhalten. Die Fähigkeit, sich an veränderte Missionsanforderungen anzupassen und flexible, modulare Lösungen bereitzustellen, wird entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen sein.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Konzentration auf spezialisierte Nischen und die Entwicklung einzigartiger technologischer Fähigkeiten den vielversprechendsten Weg nach vorne. Der Aufbau von Fachwissen in spezifischen Bereichen wie Mondbergbau, Trümmerbeseitigung oder Wartung im Orbit kann Möglichkeiten für Markteintritt und Wachstum bieten. Regulatorische Compliance und Sicherheitsstandards werden weiterhin eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik spielen, insbesondere da die Weltraumabbauaktivitäten zunehmen. Unternehmen müssen bei der Entwicklung ihrer Marktstrategien auch die konzentrierte Natur der Endnutzer, hauptsächlich Raumfahrtbehörden und große Luft- und Raumfahrtunternehmen, berücksichtigen. Das Substitutionsrisiko bleibt aufgrund der spezialisierten Natur von Planetenrovern relativ gering, aber Unternehmen müssen weiterhin innovieren, um ihren Wettbewerbsvorteil zu erhalten.

Marktführer in der Branche Weltraumbergbau & Roboter

Astrobotic

iSpace Inc.

Maxar Technologies Inc.

MDA Ltd

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: ispace inc gab bekannt, dass sein HAKUTO-R Mission 1 Mondlander Meilenstein 5 seiner Mission-1-Meilensteine erfolgreich abgeschlossen hat, indem er eine monatliche stabile Navigation und einen nominalen Reiseflug im Tiefraum absolvierte.

- Januar 2023: Motiv Space Systems gibt bekannt, dass es vom Innovationsflügel der US-Weltraumstreitkräfte, SpaceWERX, für eine Phase-1-STTR ausgewählt wurde, um robotergestützte Dienste zur aktiven Trümmerbeseitigung zu entwickeln. Motiv ist mit dem US Naval Research Laboratory (NRL) für den Orbital Prime-Vertrag zusammengeschlossen.

- Dezember 2022: Der HAKUTO-R Mission 1 Lander von Ispace wurde erfolgreich von einer SpaceX Falcon 9 Rakete gestartet. Der Lander trug 7 Nutzlasten, und nachdem der stabile Betriebszustand des Landers hergestellt worden war, wurden die Kundennutzlasten einzeln überprüft.

Berichtsumfang des globalen Marktes für Weltraumbergbau & Roboter

Asien-Pazifik, Europa und Nordamerika sind als Segmente nach Region abgedeckt.| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges unterteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich geostationäre Erdumlaufbahn (GEO), niedrige Erdumlaufbahn (LEO) und mittlere Erdumlaufbahn (MEO). Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Kleinstsatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Trägerraketen für kleine Satelliten | Eine Trägerrakete für kleine Satelliten ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatz-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.