Marktgröße und Marktanteil für Sojaproteinkonzentrat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.18 Milliarden US-Dollar |

| Marktgröße (2031) | 5.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

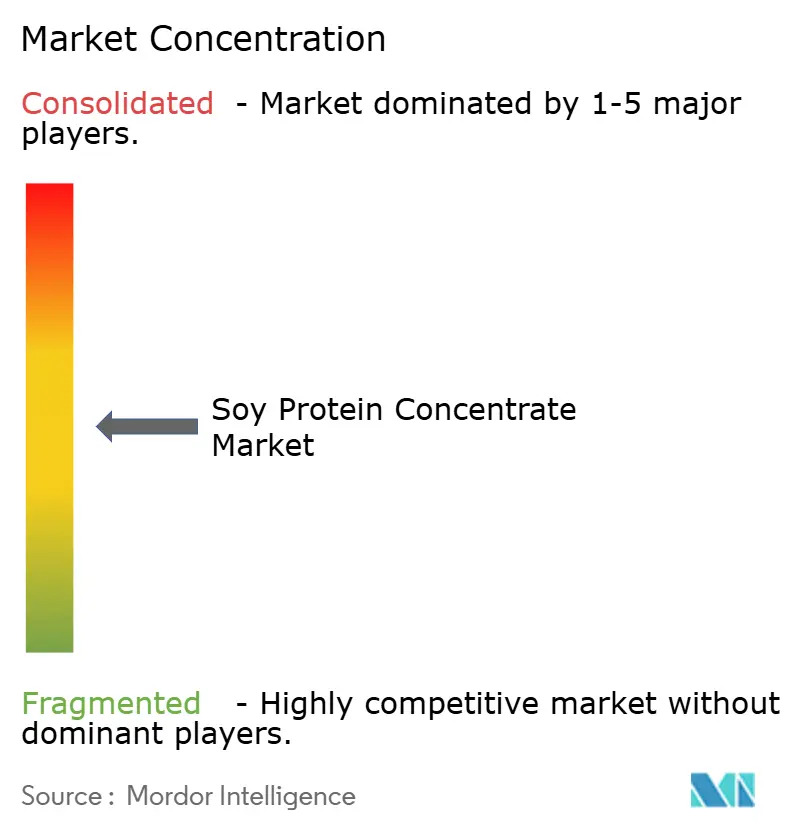

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sojaproteinkonzentrat von Mordor Intelligence

Die Marktgröße für Sojaproteinkonzentrat wurde im Jahr 2025 auf USD 4,02 Milliarden geschätzt und soll von USD 4,18 Milliarden im Jahr 2026 auf USD 5,29 Milliarden bis 2031 wachsen, bei einem CAGR von 4,82 % über den Zeitraum 2026–2031. Während die Nachfrage nach kostensensitivem Tierfutter weiterhin stark ist, verzeichnen sauber etikettierte Ernährungs- und Gesundheitsergänzungsmittel einen bemerkenswerten Anstieg. Dieser Trend erhöht nicht nur die durchschnittlichen Verkaufspreise, sondern motiviert Verarbeiter auch dazu, auf höhermargige biologische und flüssige Formate umzuschwenken. Schwankende Sojapreise drücken die Margen, was führende Akteure dazu veranlasst, Vermögenswerte zu konsolidieren. Sie intensivieren zudem ihre Bemühungen um digitale Rückverfolgbarkeit mit dem Ziel, Prämien aus der Einhaltung der EU-Entwaldungsverordnung als Puffer gegen Rohstoffinflation zu nutzen. Die Produktion konzentriert sich zunehmend auf Nordamerika und Brasilien, gestützt durch neue Verarbeitungskapazitäten, die eine stetige Schrotversorgung für die Sojaproteinkonzentratproduktion sicherstellen. Das Wettbewerbsumfeld ist mäßig intensiv; während die vier größten Unternehmen nahezu 45 % der globalen Kapazität kontrollieren, ist das Angebot merklich fragmentiert. Dies zeigt sich besonders in den Nischen für Premium-Bio- und blockchain-verifizierte Produkte, in denen kleinere Spezialisten rasch Fuß fassen.

Wichtigste Erkenntnisse des Berichts

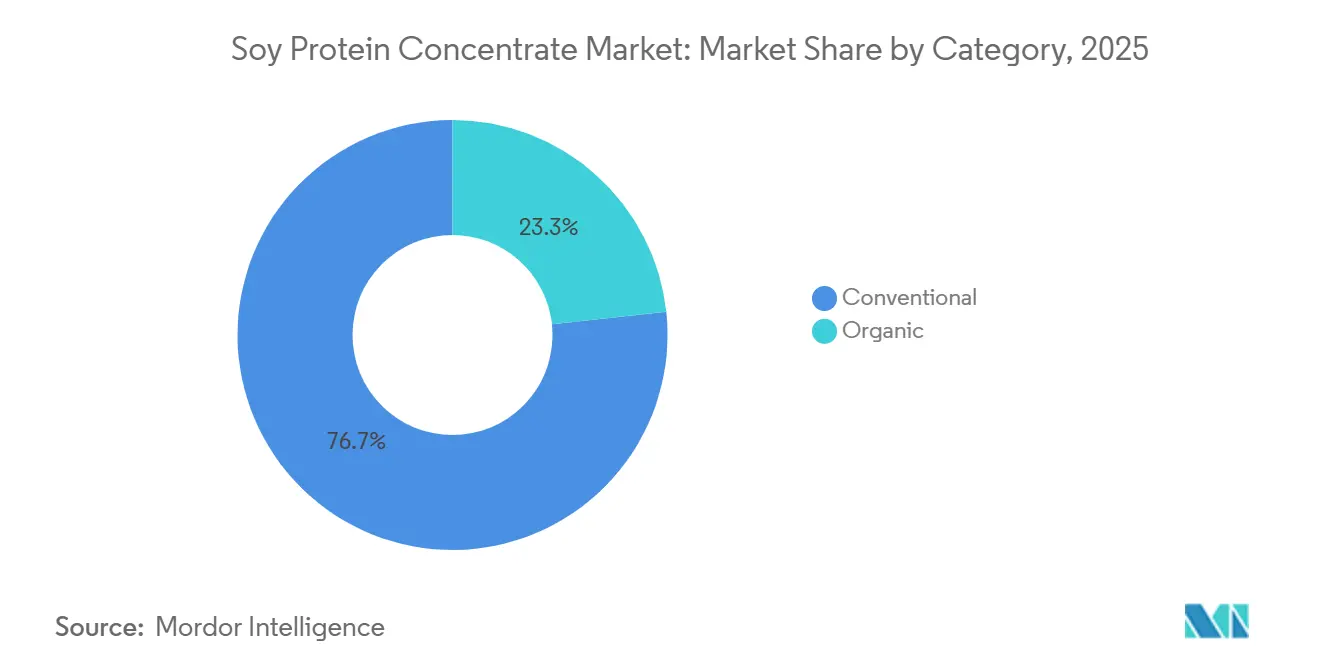

- Nach Kategorie hielten konventionelle Formulierungen im Jahr 2025 einen Umsatzanteil von 76,72 %, während biologische Varianten mit einem CAGR von 6,81 % über 2026–2031 die am schnellsten wachsende Kategorie darstellen.

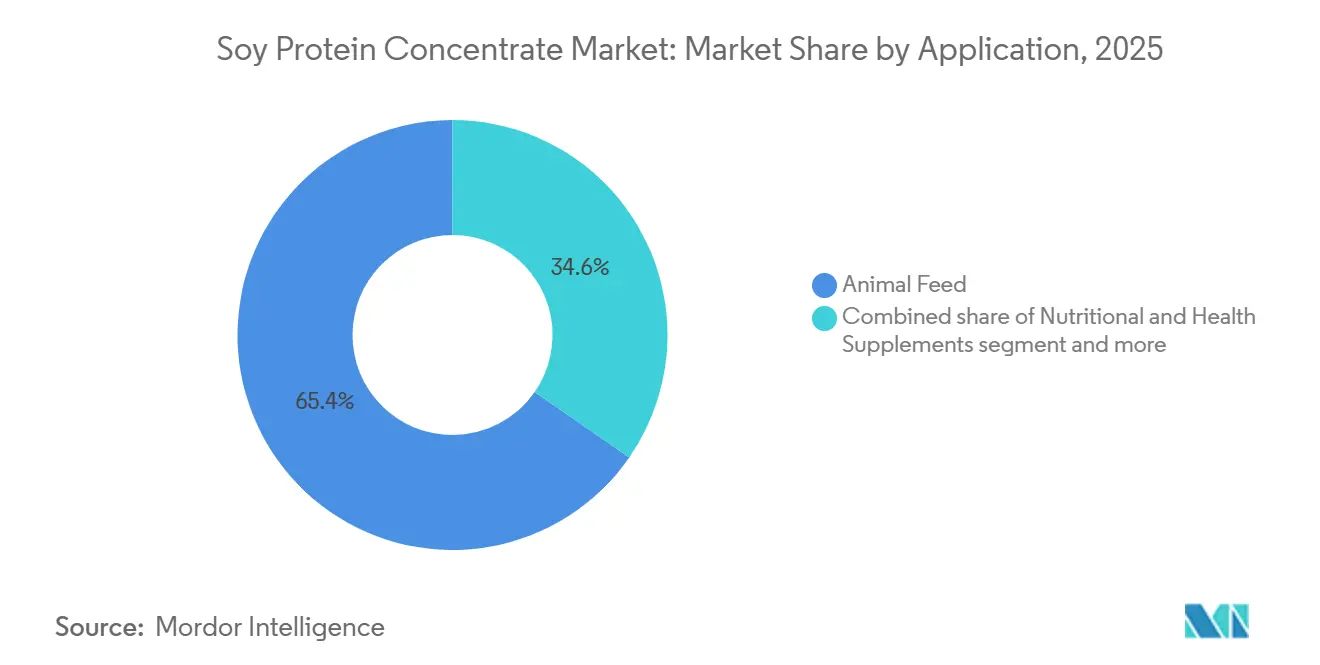

- Nach Anwendung entfiel auf Tierfutter im Jahr 2025 ein Umsatzanteil von 65,36 %, während Ernährungs- und Gesundheitsergänzungsmittel voraussichtlich mit dem schnellsten CAGR von 5,67 % bis 2031 expandieren werden.

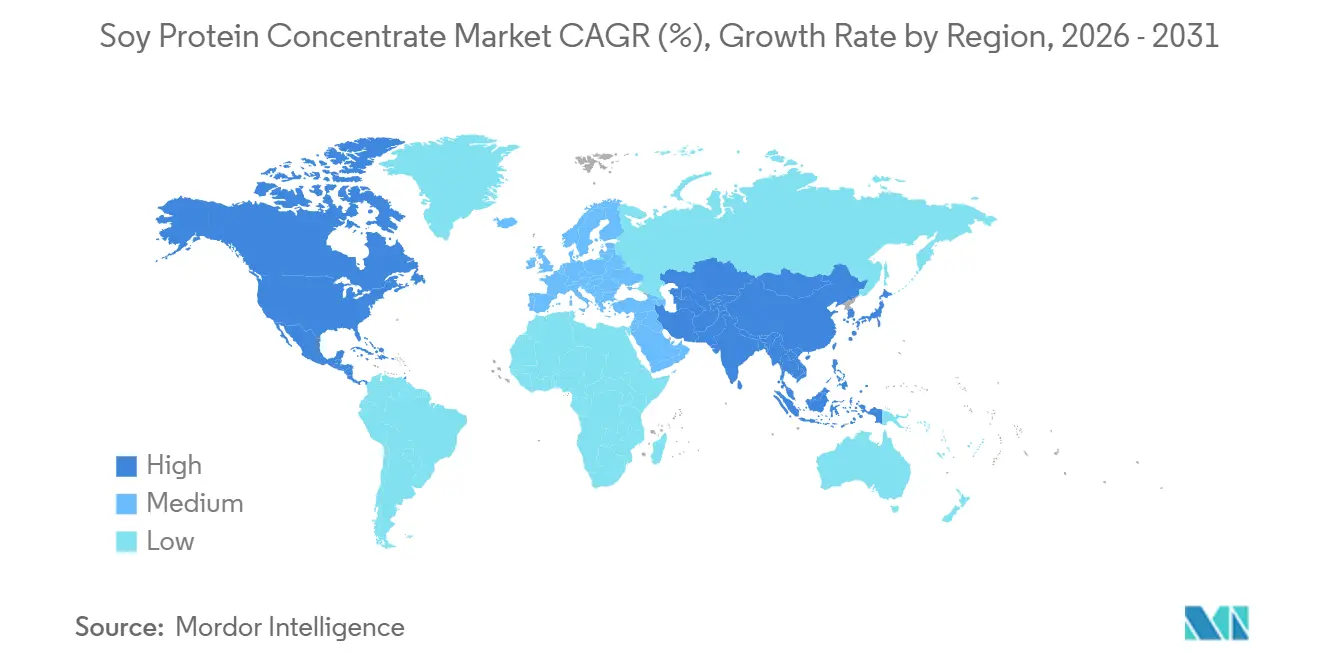

- Nach Geografie führte Nordamerika die regionale Nachfrage mit 35,40 % der Umsätze im Jahr 2025 an, doch Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 5,92 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sojaproteinkonzentrat

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichen Proteinen in Lebensmittelprodukten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in der Tierfutter- und Aquakulturbranche | +1.5% | Asien-Pazifik als Kernmarkt (Thailand, Indonesien, Vietnam), Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Positionierung als sauber etikettiertes und nachhaltiges Produkt | +0.8% | Nordamerika und Europa, aufkommend in städtischen Gebieten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Kostengünstige Alternative zu tierischen Proteinen | +0.7% | Global, insbesondere in preissensitiven Märkten in Südamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Rasant steigende Akzeptanz von flüssigem Sojaproteinkonzentrat in trinkfertigen Ernährungsgetränken | +0.6% | Nordamerika und Europa, frühe Akzeptanz in China | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit erschließt Premiumverträge | +0.4% | Europa (Einhaltung der EU-Entwaldungsverordnung), Nordamerika (freiwillige Nachhaltigkeitsprogramme) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzlichen Proteinen in Lebensmittelprodukten

In den Bereichen Backwaren, Snacks und Milchalternativen revolutionieren flexitarische Ernährungsweisen die Proteinbeschaffung. Sojaproteinkonzentrat mit seinem neutralen Geschmacksprofil und einem Proteingehalt von 65 % bis 72 % dient als Brücke zwischen dem gebräuchlicheren Sojaschrot und den Premium-Isolaten. Prognosen des US-Landwirtschaftsministeriums für den Zeitraum 2025/26 sehen eine inländische Sojaverarbeitung von 2,49 Milliarden bis 2,55 Milliarden Scheffel vor. Diese Rekordzahl wird maßgeblich durch die steigende Biodieselnachfrage nach Sojaöl angetrieben, was in der Folge die Verfügbarkeit von Sojaschrot und Proteinkonzentrat erhöht. Hersteller von Milchalternativen wenden sich dem Sojaproteinkonzentrat zu und verdrängen dabei Erbsen- und Reisproteine, da der PDCAAS-Wert von Soja von 1,0, vergleichbar mit Kasein, eine Kennzeichnung als „vollständiges Protein” auf der Verpackung ohne Aminosäureanreicherung ermöglicht. In einem strategischen Schritt haben Nestlé und Danone mehrere ihrer pflanzlichen Joghurt-SKUs überarbeitet und Sojaproteinkonzentrat integriert. Dieser Wechsel verringert nicht nur ihre Abhängigkeit vom importierten Erbsenproteinisolat, das mit einem Preisaufschlag von 15 % bis 20 % und längeren Lieferzeiten verbunden ist, sondern unterstreicht auch die wachsende Präferenz für Soja in der Branche.

Zunehmende Verwendung in der Tierfutter- und Aquakulturbranche

In Südostasien vollzieht die Aquakultur rasch den Übergang von Fischmehl zu pflanzlichen Proteinen. Das Fischereidepartement Thailands hebt hervor, dass Sojaschrot mittlerweile 41 % der Aquafutter-Zutaten ausmacht, wobei die jährliche Nachfrage des Landes nach Sojaproteinkonzentrat zwischen 33.000 und 44.000 Tonnen schwankt. Unterdessen zielt Indonesiens GERPARI-Programm darauf ab, 20 % bis 40 % des Fischmehls in Diäten für Garnelen und Tilapia zu ersetzen. Dieser Schritt adressiert die starke Abhängigkeit des Landes von Fischmehlimporten, die bei 70 % liegt, sowie die unberechenbaren Anlandungen der peruanischen Sardelle. Sojaproteinkonzentrat mit einem Proteingehalt von 67 % bis 72 % und einer besseren Aminosäureverdaulichkeit als Sojaschrot ermöglicht es Futtermittelmühlen, gewünschte Gewichtszunahmeraten zu erzielen. Dieser Vorteil schlägt sich auch in Kosteneinsparungen von USD 30 bis USD 50 pro Tonne bei der Futterformulierung nieder. Der Aquakultursektor innerhalb des Verbands Südostasiatischer Nationen produziert jährlich über 9 Millionen Tonnen. Bei einem Futterverbrauch von über 20 Millionen Tonnen ergibt sich daraus ein jährlicher Proteinbedarf von über 6 Millionen Tonnen. Diese Zahlen unterstreichen den strategischen Vorteil von Sojaproteinkonzentrat in der Aquakulturlandschaft der Region.

Rasant steigende Akzeptanz von flüssigem Sojaproteinkonzentrat in trinkfertigen Ernährungsgetränken

Flüssige Sojaproteinkonzentrat-Formulierungen vereinfachen den Herstellungsprozess von trinkfertigen Getränken, indem der Rekonstitutionsschritt entfällt. Diese Innovation reduziert nicht nur den Wasserverbrauch um 12 % bis 15 %, sondern verkürzt auch die Chargenzykluszeit um 20 Minuten pro 5.000-Liter-Durchlauf. Abbott Nutrition prüft gemeinsam mit anderen Säuglingsnahrungsherstellern das Potenzial von flüssigem Sojaproteinkonzentrat für ihre sojabasierten Formeln, einschließlich Similac Isomil. Der Einsatz dieses Konzentrats gewährleistet eine gleichmäßige Proteinverteilung und minimiert die Schaumbildung, was zu einer verbesserten Abfüllgenauigkeit und geringeren Produktverlusten bei der aseptischen Verpackung führt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schreibt spezifische Standards für Säuglingsnahrung vor, einschließlich proteinverdaulichkeitskorrigierter Aminosäurewerte und bestimmter Mikronährstoffanreicherungen. Flüssiges Sojaproteinkonzentrat erfüllt nicht nur diese strengen Standards, sondern bietet auch logistische Vorteile für Lohnhersteller. Im Gegensatz zu pulverförmigen Zutaten, die spezielle Mischgeräte und Staubschutzsysteme erfordern, vereinfacht die flüssige Form den Prozess. Darüber hinaus integrieren Sportnahrungsmarken nun flüssiges Sojaproteinkonzentrat in proteinreiche Shakes, die speziell auf laktoseintolerante Verbraucher abzielen. Diese Bevölkerungsgruppe, die 65 % bis 70 % der weltweiten erwachsenen Bevölkerung ausmacht, wurde von den vorherrschenden molkenbasierten Produktangeboten weitgehend vernachlässigt.

Blockchain-gestützte Rückverfolgbarkeit erschließt Premiumverträge

Bunge hat die Justoken-Blockchain-Technologie auf 375.000 Tonnen brasilianischer Sojaladungen implementiert. Dieser Schritt bietet europäischen Käufern unveränderliche Aufzeichnungen mit Farmkoordinaten, Erntedaten und Bewertungen von Entwaldungsrisiken. Diese Aufzeichnungen helfen dabei, die Sorgfaltspflichtanforderungen der EU-Entwaldungsverordnung zu erfüllen, weit vor dem Durchsetzungsdatum, das auf den 30. Dezember 2026 festgesetzt ist. Ebenso hat Archer Daniels Midland in Zusammenarbeit mit Farmers Business Network das Programm re:source eingeführt. Diese Initiative gewährt nordamerikanischen Käufern von Sojaproteinkonzentrat eine verbesserte Rückverfolgbarkeit, die die Berichterstattung über Scope-3-Emissionen und die Einhaltung der Protokolle der Science Based Targets Initiative erleichtert. Verarbeiter ohne Blockchain-Fähigkeiten sehen sich mit Preisnachlässen von 5 % bis 8 % konfrontiert. Dies ist größtenteils auf die steigenden Anforderungen europäischer Lebensmittelhersteller und Halal-Zertifizierer im Nahen Osten an die digitale Rückverfolgbarkeit zurückzuführen. Darüber hinaus hat Saudi-Arabien den GSO-1354:2022-Standard der Golfstandardisierungsorganisation für Sojaproteinprodukte übernommen. Dieser Standard, der am 1. März 2024 in Kraft getreten ist, schreibt Herkunftsdokumentation und Halal-Zertifizierung vor und festigt damit die Bedeutung der Rückverfolgbarkeit in Vertragsbedingungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Sojarohstoffpreise und Angebotsschwankungen | -0.6% | Global, akut in importabhängigen Regionen (Naher Osten, Nordafrika) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere pflanzliche Proteine | -0.5% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Allergenität und obligatorische Kennzeichnungsauflagen | -0.3% | Global, strenge Durchsetzung in Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Mit Entwaldung verbundener Scope-3-Konformitätsdruck auf die Sojaversorgung | -0.4% | Europa (durch die EU-Entwaldungsverordnung getrieben), Nordamerika (freiwillige Unternehmensverpflichtungen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Sojarohstoffpreise und Angebotsschwankungen

Prognosen für das Vermarktungsjahr 2025/26 sagen voraus, dass die US-Sojapreise auf USD 10,25 bis USD 10,30 pro Scheffel steigen werden, gegenüber USD 9,95 in 2024/25. Dieser Anstieg wird auf eine Verringerung der Anbaufläche zurückgeführt, mit 83,5 Millionen Acres im Jahr 2025 gegenüber 87,1 Millionen im Jahr 2024, sowie auf eine starke Nachfrage nach Biodiesel-Rohstoffen, gemäß dem USDA-WASDE-Bericht[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "WASDE-Bericht", fda.gov. In Brasilien stiegen die Sojapreise von USD 400 pro Tonne im Jahr 2025 auf USD 450 im Jahr 2026. Dieser Anstieg ist auf knappe globale Lagerbestände und eine robuste Nachfrage aus China zurückzuführen, das 2025 für 58,7 % der brasilianischen Sojaexporte verantwortlich war[1]Quelle: ABIOVE-Marktbericht, "Brasilianische Sojaverarbeitung 2026," ABIOVE.ORG . Verarbeiter von Sojaproteinkonzentrat arbeiten typischerweise mit Nettomargen von 3 % bis 5 %. Diese enge Marge macht sie anfällig für Spitzen bei den Inputkosten, die sie nicht immer an Tierfutterkunden weitergeben können, insbesondere da diese Kunden die Preise häufig an Sojaschrot benchmarken. Wetterbedingte Störungen in Argentinien, dem drittgrößten Sojaerzeuger der Welt, haben die Angebotsvolatilität erhöht. Die Ernte 2024/25 wird auf 48 Millionen Tonnen geschätzt, ein Rückgang gegenüber den 51 Millionen Tonnen der Vorjahre, was wiederum die Sojaproteinkonzentratproduktion des Landes einschränkt.

Mit Entwaldung verbundener Scope-3-Konformitätsdruck auf die Sojaversorgung

Ab dem 30. Dezember 2026 verlangt die EU-Entwaldungsverordnung, dass alle Sojaprodukte, einschließlich Sojaproteinkonzentrat, die in die EU eingeführt werden, Geolokalisierungsdaten auf Parzellenniveau und den Nachweis einer Null-Entwaldung seit dem 31. Dezember 2020 erbringen. Betreiber müssen vor der Zollabfertigung Sorgfaltspflichterklärungen einreichen und riskieren bei Nichteinhaltung Sanktionen wie Produktbeschlagnahme und Bußgelder von bis zu 4 % des jährlichen EU-Umsatzes. Brasilianische Exporteure von Sojaproteinkonzentrat stehen unter erhöhter Kontrolle; Daten der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen zeigen, dass 19 % der brasilianischen Sojaexpansion von 2000 bis 2020 auf zuvor bewaldete Gebiete entfiel. Als Reaktion darauf verlagern Verarbeiter ohne Rückverfolgbarkeit auf Farmebene ihre Lieferungen in Nicht-EU-Märkte. Dies hat zu einer gespaltenen Lieferkette geführt, wobei EU-Entwaldungsverordnung-konformes Sojaproteinkonzentrat einen Aufschlag von 5 % bis 8 % erzielt. Nordamerikanische Käufer, darunter Branchenriesen ADM und Bunge, richten sich unterdessen freiwillig nach diesen Standards aus. Beide haben sich zu einer entwaldungsfreien Beschaffung bis 2025 verpflichtet, ein Versprechen, das Lieferantenaudits, Satellitenüberwachung und Drittparteiverifikation umfasst. Diese zusätzlichen Maßnahmen erhöhen die Einstandspreise für Sojaproteinkonzentrat um weitere USD 8 bis USD 12 pro Tonne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Zertifizierung treibt Premium-Positionierung voran

Im Jahr 2025 erzielte konventionelles Sojaproteinkonzentrat 76,72 % des Marktumsatzes, gestützt durch etablierte Lieferketten und niedrigere Rohstoffkosten, typischerweise USD 50 bis USD 80 pro Tonne weniger als ihre biologischen Pendants. Seine breite Akzeptanz erstreckt sich auf Tierfutter und industrielle Lebensmittelanwendungen. Unterdessen befindet sich biologisches Sojaproteinkonzentrat auf einem Wachstumskurs und expandiert mit einem CAGR von 6,81 % bis 2031. Dieser Anstieg wird maßgeblich durch strenge Vorschriften wie die EU-Öko-Verordnung 2018/848 und das Nationale Bioproduktprogramm des US-Landwirtschaftsministeriums angetrieben[2]Quelle: Europäische Kommission, "Öko-Verordnung 2018/848," EUROPA.EU . Diese Vorschriften schreiben eine gentechnikfreie Beschaffung vor, verlangen einen pestizidfreien Anbau und sehen eine dreijährige Landumstellungsperiode vor. Darüber hinaus erzielen biologische Formulierungen in Bereichen wie Milchalternativen und Sportnahrung einen Einzelhandelspreisaufschlag von 25 % bis 35 %. Hier setzen Verbraucher die Zertifizierung mit saubereren Zutaten und einem Bekenntnis zur ökologischen Verantwortung gleich.

Konventionelles Sojaproteinkonzentrat dominiert weiterhin kostensensitive Bereiche, darunter Geflügelfutter, Backmischungen und verarbeitetes Fleisch. In diesen Bereichen haben seine funktionellen Vorteile wie Wasserbindung, Emulgierung und Texturverbesserung Vorrang vor Herkunftsangaben. Biologisches Sojaproteinkonzentrat hingegen kämpft mit Angebotsbeschränkungen. Im Jahr 2025 betrug die zertifizierte Sojaanbaufläche in den USA lediglich 245.000 Acres, was weniger als 0,3 % der gesamten Sojaanbaufläche entspricht. Diese Knappheit hindert Verarbeiter daran, die Produktion ohne mehrjährige Verträge und Prämienzahlungen an Landwirte zu skalieren. Brasiliens biologischer Sojabereich steckt noch in den Kinderschuhen und verfügt über weniger als 50.000 Hektar unter Zertifizierung. Dennoch wagen sich Branchenriesen wie Bunge und Solbar in biologische Sojaproteinkonzentrat-Linien vor und zielen dabei auf europäische Käufer ab. Diese Käufer verlangen sowohl die Einhaltung der EU-Entwaldungsverordnung als auch eine Bio-Zertifizierung, eine doppelte Anforderung, die von weniger als 10 globalen Lieferanten erfüllt wird.

Nach Anwendung: Nahrungsergänzungsmittel überholen Massenware-Tierfutter

Tierfutter, das 65,36 % der Nachfrage im Jahr 2025 ausmacht, soll bis 2031 mit einem CAGR von 4,5 % wachsen, unterhalb des Marktdurchschnitts. Steigende Mais- und Sojaschrotkosten veranlassen Geflügel- und Schweineproduzenten, proteinärmere Diäten mit synthetischen Aminosäuren zu ergänzen. Ernährungs- und Gesundheitsergänzungsmittel wachsen jährlich um 5,67 %, angetrieben durch Sportnahrungsmarken, die molkenbasierte Produkte mit Sojaproteinkonzentrat für laktosefreie und vegane Ansprüche reformulieren, sowie durch Säuglingsnahrungshersteller, die sojabasierte SKUs in Regionen mit hoher Prävalenz von Kuhmilchproteinallergien ausbauen (2 %–3 % der Säuglinge weltweit, gemäß WHO-Ernährung). Der Lebensmittel- und Getränkesektor wächst mit einem CAGR von 4,9 %, angeführt von Backwaren und Snacks, die Weizengluten und Milchproteine durch Sojaproteinkonzentrat für die Einhaltung von Sauberetikettierungsanforderungen und Allergenendiversifizierung ersetzen. Milch- und Milchalternativprodukte dominieren dieses Segment und nutzen die Emulgiereigenschaften von Sojaproteinkonzentrat in pflanzlichen Joghurts, Creamern und Käseanaloga. Meeresfrüchte- und Fleischalternativen sind das am schnellsten wachsende Teilsegment, wobei Marken wie Nestlés Garden Gourmet und Unilevers The Vegetarian Butcher Sojaproteinkonzentrat für faserige Textur und Umami-Geschmack in Burgerpattys und fischfreien Filets verwenden.

Getränke, einschließlich trinkfertiger Proteinshakes und angereicherter Säfte, setzen auf flüssiges Sojaproteinkonzentrat, um die Herstellung zu vereinfachen und die Lagerstabilität zu verbessern. Backwarenanwendungen verwenden Sojaproteinkonzentrat als Teigkonditionierer und Feuchtigkeitsspeicher, was die Haltbarkeit von verpacktem Brot um 2–3 Tage verlängert. Snackhersteller mischen Sojaproteinkonzentrat in extrudierte Puffs und Riegel, um den Proteingehalt von 8 % auf 15 % zu steigern, ohne die Textur zu beeinträchtigen. Sport- und Leistungsernährungsprodukte richten sich an Sportler, die pflanzliches Protein mit vollständigen Aminosäureprofilen suchen. Babynahrung und Säuglingsnahrung, reguliert durch die FDA-Vorschrift 21 CFR 107, erfordern Mindestproteingehalte von 1,8 Gramm pro 100 Kilokalorien. Sojabasierte Formeln wie Abbotts Similac Isomil und Nestlés Alsoy halten 10 %–12 % des globalen Säuglingsnahrungsmarkts und bedienen Familien mit Laktoseintoleranz oder veganen Präferenzen. Produkte für ältere Menschen und medizinische Ernährung verwenden Sojaproteinkonzentrat in oralen Ergänzungsmitteln und Sondennahrung für Patienten mit Dysphagie oder Mangelernährung, wobei Verdaulichkeit und geringe Allergenität im Vordergrund stehen.

Geografische Analyse

Hersteller von Verarbeitungsanlagen entwickeln zunehmend Systeme, die speziell für die Handhabung von Sojaproteinkonzentrat ausgelegt sind, was das Engagement der Branche für eine langfristige Kapazitätserweiterung und technologischen Fortschritt bei Proteinextraktionsmethoden unterstreicht. Der Wettbewerbsvorteil der Region ergibt sich aus der etablierten Infrastruktur, einschließlich dedizierter Produktionslinien für Sojaproteinkonzentrat und Vertriebsnetzwerken, die die Logistikkosten im Vergleich zu importierten Alternativen senken. Nordamerika führt mit einem Marktanteil von 35,40 % im Jahr 2025 und profitiert von einer integrierten Sojaproduktions- und Verarbeitungsinfrastruktur, die eine kosteneffiziente Konzentratproduktion bei gleichzeitiger Qualitätskonsistenz im Großmaßstab ermöglicht.

Asien-Pazifik entwickelt sich mit einem CAGR von 5,92 % zur am schnellsten wachsenden Region, angetrieben durch expandierende Aquakulturindustrien, die kostengünstige Fischmehalalternativen benötigen, und eine wachsende Nachfrage nach erschwinglichen Proteinquellen in verarbeiteten Lebensmitteln für preissensitive Verbrauchersegmente. Der Asienbericht 2025 des US-amerikanischen Sojaexportrats hebt das erhebliche Marktpotenzial in der gesamten Region hervor, insbesondere in verarbeiteten Lebensmittelanwendungen, bei denen das Kosten-Leistungs-Profil von Sojaproteinkonzentrat den Anforderungen der Hersteller an Proteinfunktionalität ohne Premiumpreise entspricht. Die Expansion des indischen Verarbeitungslebensmittelsektors schafft Nachfrage nach Proteinzutaten, die Nährwertprofile verbessern und gleichzeitig wettbewerbsfähige Preise in preissensitiven Verbrauchermärkten aufrechterhalten. Japan und Australien repräsentieren reife Märkte mit anspruchsvollen Lebensmittelverarbeitungsindustrien, die die Nachfrage nach spezialisierten Konzentratqualitäten in funktionellen Lebensmittelanwendungen antreiben, bei denen die Kosten-Leistungs-Optimierung die Zutatenwahl bestimmt.

Europa stellt einen strategisch wichtigen Markt dar, der durch regulatorische Unterstützung für alternative Proteine und Verbraucherpräferenzen für lokal bezogene Zutaten gekennzeichnet ist, obwohl Angebotsengpässe das Wachstumspotenzial begrenzen könnten, da die inländische Sojaproduktion nicht ausreicht, um den Verarbeitungsbedarf zu decken. In Südamerika bauen Länder wie Brasilien und Mexiko ihre Präsenz im Markt für Sojaproteinkonzentrat schrittweise aus, angetrieben durch wachsende Investitionen in die Lebensmittelverarbeitung und die Herstellung pflanzlicher Proteine. Zu den Wachstumstreibern im Nahen Osten und Afrika zählen das steigende Verbraucherbewusstsein für pflanzliche Proteine, die zunehmende Nachfrage nach erschwinglichen und nahrhaften Proteinquellen angesichts des Bevölkerungswachstums sowie Investitionen in die Weiterentwicklung der Lebensmittelindustrie. Diese geografischen Merkmale und regionalen sozioökonomischen Faktoren prägen den schrittweisen, aber stetigen Anstieg der Nachfrage nach Sojaproteinkonzentrat in diesen Märkten.

Wettbewerbslandschaft

Der Markt für Sojaproteinkonzentrat weist eine moderate Konzentration auf, was ein Wettbewerbsumfeld widerspiegelt, in dem etablierte Agrarverarbeiter integrierte Lieferketten nutzen, während spezialisierte Proteinunternehmen sich auf die Verarbeitung mit Mehrwert und die Anwendungsentwicklung konzentrieren. Führende Akteure, darunter ADM, Bunge Global SA und andere integrierte Agrarunternehmen, profitieren von der vertikalen Integration, die von der Sojabeschaffung bis zur Konzentratproduktion reicht, und ermöglichen so eine Kostenkontrolle und Qualitätskonsistenz, mit der kleinere Verarbeiter nur schwer mithalten können. Strategische Muster betonen operative Effizienz und technologische Differenzierung statt reinen Kostenwettbewerb, da Unternehmen in Verarbeitungsverbesserungen und Verbesserungen der funktionellen Eigenschaften investieren, um Wettbewerbsvorteile in bestimmten Anwendungssegmenten zu schaffen.

Diese Marktführer legen Wert auf Nachhaltigkeitsnachweise, einschließlich gentechnikfreier und ökologisch verantwortungsvoller Beschaffung, und entsprechen damit der wachsenden Verbrauchernachfrage nach transparenten und umweltfreundlichen Proteinzutaten. Ihre strategischen Investitionen in Verarbeitungstechnologien und Partnerschaften zielen darauf ab, die Produktvielseitigkeit für Anwendungen zu verbessern, die von Fleischalternativen und Milchersatzprodukten bis hin zu Nahrungsergänzungsmitteln und Tierfutter reichen. Darüber hinaus nutzen sie Werksexpansionsstrategien, um wettbewerbsfähig zu bleiben.

Unterdessen tragen regionale Akteure, insbesondere in Asien-Pazifik und Lateinamerika, zu einem dynamischeren und vielfältigeren Wettbewerbsumfeld bei, indem sie die lokale Rohstoffverfügbarkeit und das wachsende regionale Gesundheitsbewusstsein nutzen. Der Markt steht auch vor Herausforderungen wie Rohstoffpreisschwankungen und Verbraucherbedenken hinsichtlich Sojaallergien und der Wahrnehmung von gentechnisch veränderten Organismen, was Unternehmen dazu veranlasst, sich durch Markenbildung, hypoallergene Formulierungen und sauber etikettierte Produktangebote zu differenzieren. Insgesamt spiegelt der Markt für Sojaproteinkonzentrat eine moderate Konzentration unter einigen wenigen etablierten Unternehmen wider, verzeichnet jedoch weiterhin wachsende Innovation und neue Marktteilnehmer, die durch die steigende globale Nachfrage nach erschwinglichen, funktionellen und nachhaltigen pflanzlichen Proteinen angetrieben werden.

Marktführer im Bereich Sojaproteinkonzentrat

The Scoular Company

Foodchem International Corporation

Archer Daniels Midland Company (ADM)

New Protein Global Inc.

Bunge Global SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bunge Global SA schloss die Übernahme des Sojaprotein- und Lecithingeschäfts von IFF zu einem nicht genannten Preis ab und fügte damit rund USD 240 Millionen an Jahresumsatz sowie Produktionsanlagen in Memphis, Tennessee, hinzu.

- Mai 2025: Bunge stellte auf der IFFA eine neue Linie von Sojaproteinkonzentraten vor, die auf verbreitete Herausforderungen im pflanzlichen Proteinsektor abzielt. Diese Konzentrate sollen Lebensmittelherstellern eine saubere Geschmacksnote, neutrale Farbe und eine kosteneffiziente Lösung bieten. Die in Bunges neuer Anlage in Morristown, Indiana, hergestellten Sojaproteinkonzentrate entsprechen der Strategie des Unternehmens, sein pflanzliches Proteinportfolio zu stärken.

- Mai 2025: Als Reaktion auf den weltweit wachsenden Appetit auf nachhaltige, pflanzliche Proteine investierte Bunge EUR 484 Millionen in eine Sojaproteinanlage und festigte damit seine Führungsposition im aufstrebenden Markt für pflanzliche Proteine. Die neu errichtete Anlage soll jährlich zusätzliche 4,5 Millionen Scheffel Sojabohnen verarbeiten und dabei sowohl Sojaproteinkonzentrate als auch texturiertes Sojaproteinkonzentrat produzieren.

Umfang des globalen Berichts zum Markt für Sojaproteinkonzentrat

Sojaproteinkonzentrat ist ein veredeltes pflanzliches Protein, das aus enthülsten und entfetteten Sojabohnen gewonnen wird. Der globale Markt für Sojaproteinkonzentrat ist nach Kategorie, Anwendung und Geografie segmentiert. Nach Kategorie ist der Markt in konventionell und biologisch unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Ernährungs- und Gesundheitsergänzungsmittel sowie Tierfutter unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Snacks, Milch- und Milchalternativprodukte, Meeresfrüchte- und Fleischalternativprodukte, Getränke und sonstige Lebensmittelanwendungen unterteilt. Ebenso ist das Segment Ernährungs- und Gesundheitsergänzungsmittel weiter in Sport- und Leistungsernährung, Babynahrung und Säuglingsnahrung sowie Ernährung für ältere Menschen und medizinische Ernährung unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren |

| Snacks | |

| Milch- und Milchalternativprodukte | |

| Meeresfrüchte- und Fleischalternativprodukte | |

| Getränke | |

| Sonstige Lebensmittelanwendungen | |

| Ernährungs- und Gesundheitsergänzungsmittel | Sport- und Leistungsernährung |

| Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Kategorie | Konventionell | |

| Biologisch | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Snacks | ||

| Milch- und Milchalternativprodukte | ||

| Meeresfrüchte- und Fleischalternativprodukte | ||

| Getränke | ||

| Sonstige Lebensmittelanwendungen | ||

| Ernährungs- und Gesundheitsergänzungsmittel | Sport- und Leistungsernährung | |

| Babynahrung und Säuglingsnahrung | ||

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Tierfutter | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sojaproteinkonzentrat im Jahr 2026?

Die Marktgröße für Sojaproteinkonzentrat wird im Jahr 2026 auf USD 4,18 Milliarden geschätzt und soll bis 2031 auf USD 5,29 Milliarden anwachsen, so Mordor Intelligence.

Welches Segment wird bis 2031 am schnellsten wachsen?

Ernährungs- und Gesundheitsergänzungsmittel werden voraussichtlich mit dem schnellsten CAGR von 5,67 % bis 2031 wachsen, angetrieben durch Sportnahrungsshakes und Reformulierungen von Säuglingsnahrung.

Welchen Anteil hat Tierfutter an der aktuellen Nachfrage?

Tierfutter machte im Jahr 2025 65,36 % des Umsatzes aus und ist damit das größte Anwendungssegment des Marktes für Sojaproteinkonzentrat.

Warum ist Asien-Pazifik für das künftige Wachstum entscheidend?

Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 5,92 % erzielen, unterstützt durch die Aquafutternachfrage in Thailand und Indonesien sowie die wachsende Akzeptanz von Milchalternativen in China und Indien.

Seite zuletzt aktualisiert am: