Marktgröße und Marktanteil für Sojaprotein-Isolat

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

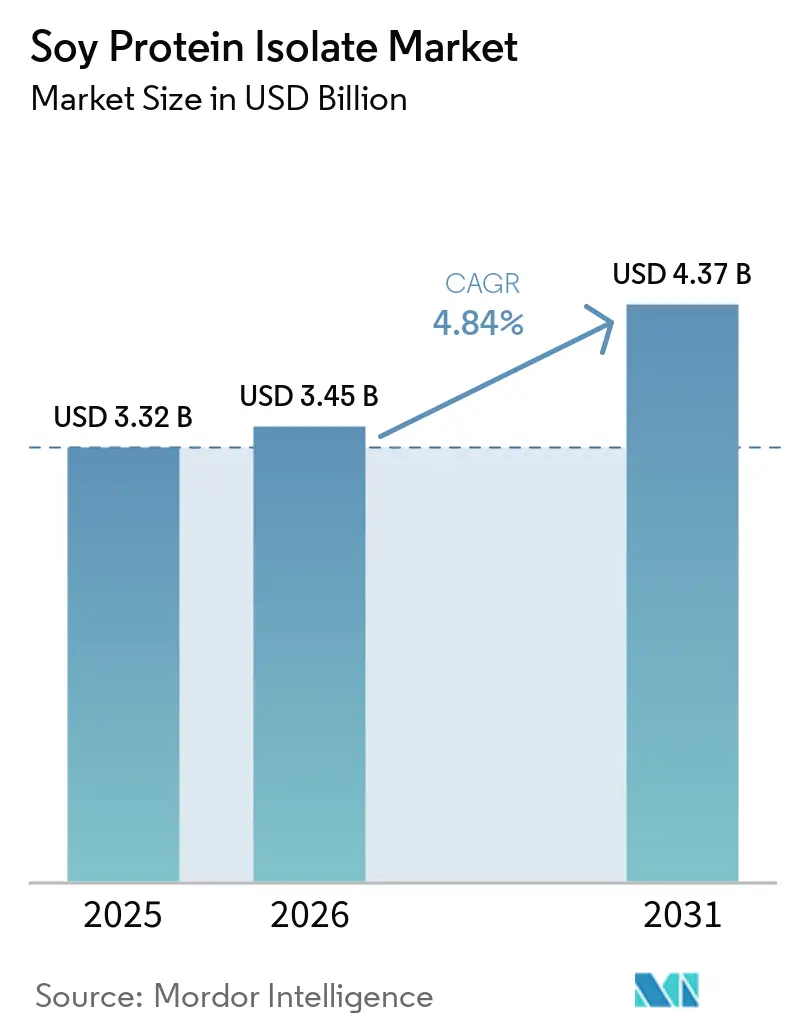

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sojaprotein-Isolat von Mordor Intelligence

Die Marktgröße für Sojaprotein-Isolat wird voraussichtlich von USD 3,32 Milliarden im Jahr 2025 auf USD 3,45 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,37 Milliarden erreichen, mit einer CAGR von 4,84 % über den Zeitraum 2026–2031. Diese Wachstumsdynamik spiegelt die zunehmende Verlagerung hin zu pflanzenbasierten Ernährungslösungen wider, die durch Gesundheitsbewusstsein, Bedenken hinsichtlich der ökologischen Nachhaltigkeit und regulatorische Unterstützung für alternative Proteinquellen angetrieben wird. Die Expansion des Marktes ist besonders ausgeprägt in entwickelten Volkswirtschaften, in denen Verbraucher zunehmend funktioneller Ernährung und Clean-Label-Zutaten Priorität einräumen, während Schwellenmärkte eine wachsende Akzeptanz der Proteinanreicherung in traditionellen Lebensmittelsystemen zeigen. Die Einführung des Beratungsprogramms für Zutaten in Tierfutter durch die FDA im Jahr 2024 hat regulatorische Wege vereinfacht, was insbesondere Unternehmen zugutekam, die neuartige Proteinanwendungen sowohl für die menschliche Ernährung als auch für den Tierfuttersektor entwickeln[1]Quelle: U.S. Food and Drug Administration, „FDA-Durchsetzungsrichtlinie für AAFCO-definierte Tierfutterzutaten”, fda.gov. Sojaprotein-Isolat wird wegen seines hohen Proteingehalts bei minimalem Kohlenhydrat- und Fettanteil geschätzt, was es zu einer beliebten Zutat in Fleischalternativen, Milchersatzprodukten, Nahrungsergänzungsmitteln und Sportnahrungsprodukten macht. Zusammenfassend lässt sich sagen, dass der Markt für Sojaprotein-Isolat weltweit stetig wächst, angetrieben durch Gesundheits- und Nachhaltigkeitstrends, regionale Nachfrageschwankungen und eine zunehmende Akzeptanz in verschiedenen Lebensmittel- und Getränkeprodukten.

Wichtigste Erkenntnisse des Berichts

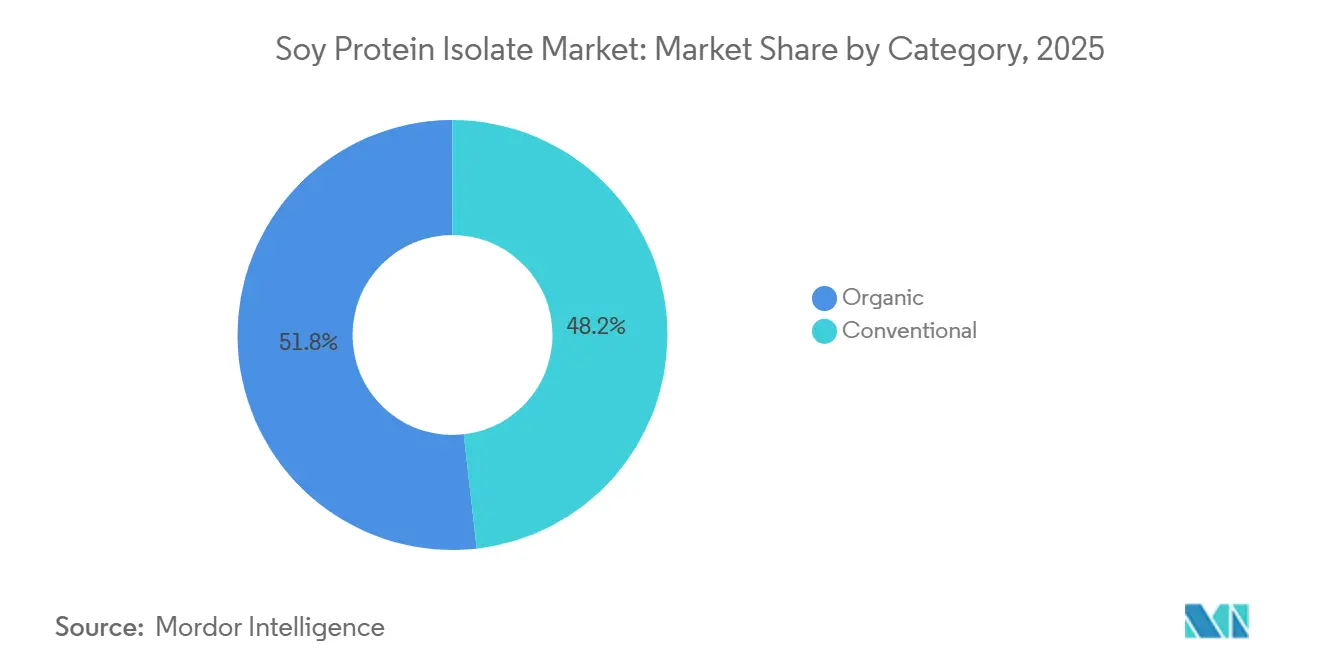

- Nach Kategorie hielt die konventionelle Klasse im Jahr 2025 einen Marktanteil von 77,12 % am Markt für Sojaprotein-Isolat, während Bio-Varianten bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen werden.

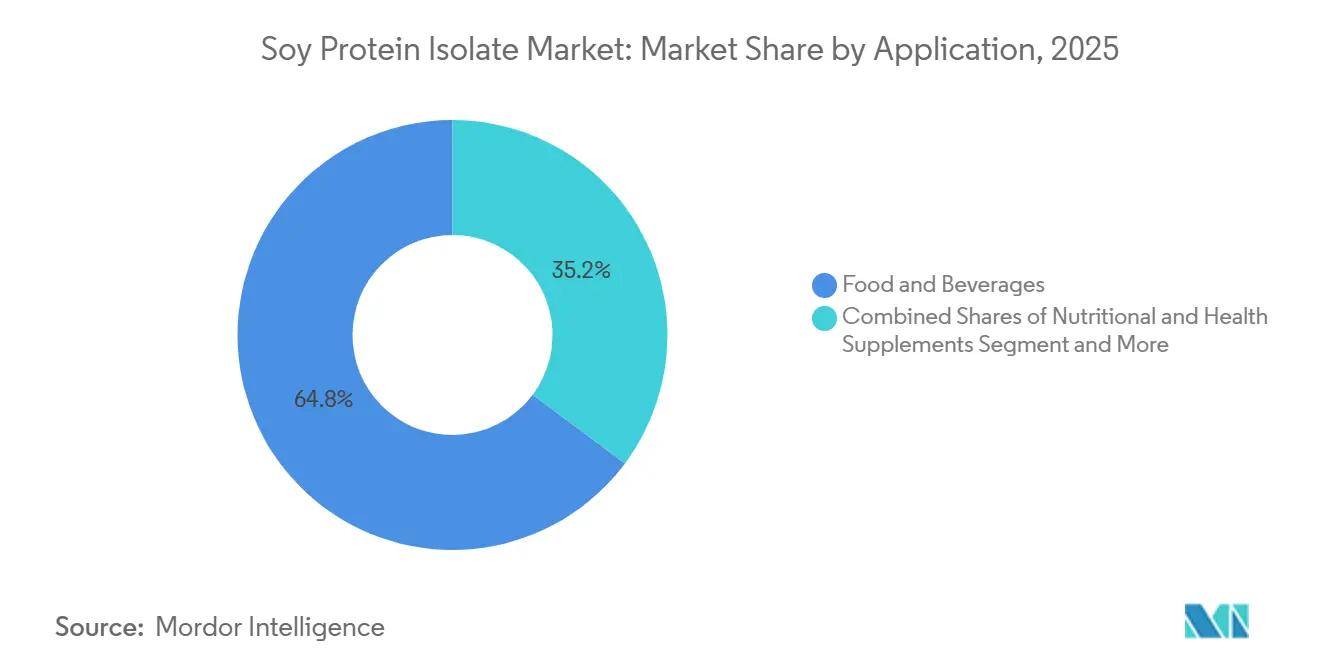

- Nach Anwendung entfielen im Jahr 2025 64,81 % des Marktes für Sojaprotein-Isolat auf Lebensmittel und Getränke, während Ernährungs- und Gesundheitsergänzungsmittel im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,95 % verzeichnen werden.

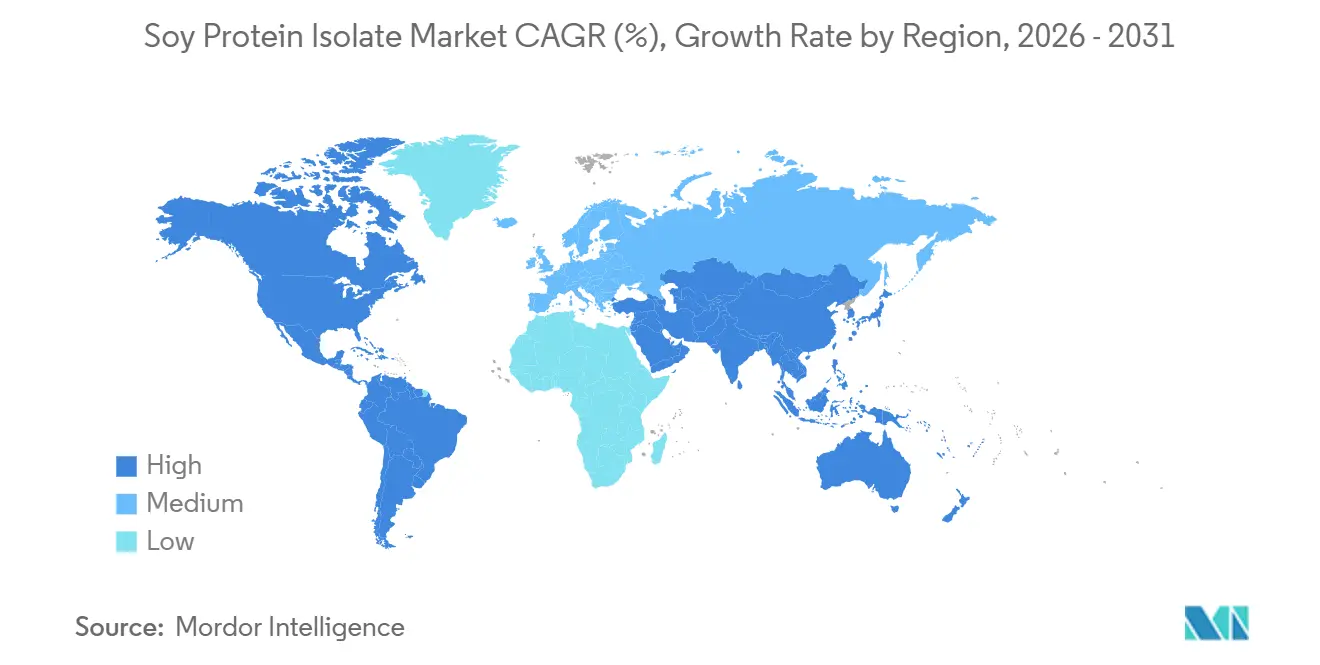

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,40 %, doch Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 7,58 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sojaprotein-Isolat

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Proteinen in Mainstream-Lebensmitteln und -Getränken | +1.2% | Global, mit Nordamerika und Europa als führende Märkte im Einzelhandel, Asien-Pazifik im Aufstieg im Außer-Haus-Bereich | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Formulierungen für Fleischalternativen | +0.9% | Nordamerika und Europa als Kernmärkte; Akzeptanz in Asien-Pazifik beschleunigt sich in städtischen Zentren (China, Singapur, Indien) | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Vorteile in Sport- und Aktivernährung | +0.7% | Nordamerika, Europa und Australien/Neuseeland; Wachstum in Asien-Pazifik in Premium-Stadtsegmenten | Mittelfristig (2–4 Jahre) |

| Expansion sojabasierter Zutaten in aufstrebenden asiatischen Märkten | +1.1% | Asien-Pazifik als Kern (China, Indien, Thailand, Indonesien); Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von allergenarmen, nicht-GVO-zertifizierten Identity-Preserved-Sojaprotein-Isolaten | +0.5% | Nordamerika und Europa (Clean-Label-Nachfrage); Japan und Südkorea (Präferenz für Nicht-GVO-Produkte) | Langfristig (≥ 4 Jahre) |

| Extrusions- und Mikroverkapselungstechnologie verbessert Textur und Mundgefühl | +0.6% | Global, mit Innovationszentren in Nordamerika, Europa und Japan; Technologietransfer zu Herstellern in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten Proteinen in Mainstream-Lebensmitteln und -Getränken

Flexitarische Ernährungsweisen drängen pflanzliche Proteine in den Mainstream, wobei Sojaprotein-Isolat in Bereiche vordringt, die einst von Milchprodukten dominiert wurden. Bis 2025 machten pflanzenbasierte Lebensmittel 13 % des gesamten Proteinumsatzes in Nordamerika aus. Dieser Wandel vollzog sich, als Mainstream-Marken ihre Produkte neu formulierten und Sojaprotein-Isolate integrierten, um Kosten zu senken und den CO₂-Fußabdruck zu reduzieren, wie das Good Food Institute im Jahr 2024 hervorhob[2]Quelle: Good Food Institute, „2024 State of the Industry: Plant-Based Proteins”, gfi.org. Im Januar 2026 führte Califia Farms seine Simple and Organic Soymilk ein, die nur drei Zutaten enthält: Bio-Sojabohnen, Wasser und Meersalz. Mit 8 Gramm Protein pro Portion ist sie darauf ausgerichtet, mit Kuhmilch beim Proteingehalt zu konkurrieren und gleichzeitig eine wirtschaftlichere Wahl als Mandel- und Hafermilchalternativen zu bieten. Diese Entwicklung veranlasst Getränkeformulierungsexperten, ihre Beschaffungsstrategien anzupassen, da sie erkennen, dass Sojaprotein-Isolate ein vollständiges Aminosäureprofil bieten und einen CO₂-Fußabdruck aufweisen, der laut Lebenszyklusanalysen von IFF 7- bis 70-mal geringer ist als der tierischer Proteine. Regulatorische Veränderungen stärken diesen Schwung; während die FDA ihre GRAS-Mitteilungen für pflanzliche Proteine auf Erbsen-, Kichererbsen- und Ackerbohnenisolate ausgeweitet hat, verschaffen Sojas jahrzehntelange Sicherheitsdaten und gut etablierte Lieferketten ihm einen deutlichen Erstmover-Vorteil.

Zunehmende Verwendung in Formulierungen für Fleischalternativen

Nachdem Fleischanaloga der ersten Generation auf Erbsenproteinbasis bei Textur und Bindung hinter den Erwartungen zurückblieben, haben Hersteller von Fleischanaloga Sojaprotein-Isolat als ihr primäres Strukturprotein eingesetzt. Im Jahr 2026 brachten Rival Foods in Zusammenarbeit mit THIS ein pflanzenbasiertes Steak auf den britischen Markt. Mithilfe der Scherzellen-Technologie wurden Fasern mit 30 Gramm Protein pro 100 Gramm hergestellt, was die Proteindichte von Rindfleisch übertrifft. Bemerkenswert ist, dass dies ohne künstliche Bindemittel erreicht wurde und das Produkt nun in großen Einzelhändlern wie Tesco, Waitrose, Sainsbury's, Morrisons und Ocado erhältlich ist. Dieser Schritt signalisiert eine strategische Verschiebung: Obwohl die Produktbeschreibung keine Erwähnung von Sojaprotein-Isolat enthält, resoniert seine Proteindichte und Clean-Label-Ausrichtung mit Hochreinheits-Isolat-Formulierungen. Solche Formulierungen ermöglichen es Herstellern, Ansprüche wie „keine künstlichen Zusatzstoffe” zu vertreten und gleichzeitig eine fleischähnliche Textur zu erzielen. Im Jahr 2025 tätigte Tyson Foods einen stillen, aber bedeutenden Schritt und investierte in fünf Startups im Bereich pflanzlicher Proteine. Darunter befand sich ein Unternehmen für Präzisionslandwirtschaft, das sich auf die Verbesserung der Erbsen- und Sojaproteinausbeuten für lebensmittelgerechte Verwendungen konzentriert. Diese Investition unterstreicht einen bemerkenswerten Trend: Selbst traditionell auf Rindfleisch ausgerichtete Verarbeiter diversifizieren nun und richten ihren Blick auf die Lieferketten für Hülsenfruchtproteine. Tyson Foods' Vorstoß in die vorgelagerte Agronomie deutet auf eine strategische Weitsicht hin: die Erwartung einer Verknappung des Angebots oder potenzieller Qualitätsschwankungen bei Sojaprotein-Isolaten, da die Nachfrage weiter steigt. Ein Schlüsselelement in dieser Entwicklung ist die Extrusionstechnologie. Die texturierten Pflanzenproteine Vertis von DSM-Firmenich, die die Geschmacksmaskierungsplattform ModulaSENSE nutzen, haben neue Maßstäbe gesetzt. Sie haben Einschlussraten von Sojaprotein-Isolat von über 20 % in Ganzmuskelalternativen ermöglicht, und das ohne unerwünschte Fehlaromen.

Funktionelle Vorteile in Sport- und Aktivernährung

Sportnahrungsmarken setzen auf Sojaprotein-Isolat, um Clean-Label-Anforderungen zu erfüllen und gleichzeitig sicherzustellen, dass die Muskelproteinsyntheserate mit der von Molke mithalten kann. Im März 2026 erhielt IFFs Supro-Sojaprotein-Isolat in Australien und Neuseeland eine Herzgesundheitsauszeichnung. Diese Anerkennung basiert auf Studien, die zeigen, dass eine tägliche Aufnahme von 20 bis 25 Gramm die Blutfettprofile verbessern kann. Dies positioniert Soja als Zutat mit doppeltem Nutzen, die sowohl die Herz-Kreislauf-Gesundheit als auch die Muskelgesundheit fördert. Diese regulatorische Errungenschaft hat strategisches Gewicht: Sie ermöglicht es trinkfertigen Proteingetränken und Riegeln, Struktur-Funktions-Aussagen zu machen und dabei die Allergenbedenken im Zusammenhang mit Milchprodukten zu umgehen. Dies eröffnet wertvolle Regalflächen in Mainstream-Lebensmittelgeschäften und Convenience-Outlets. Klinische Forschung belegt, dass Supro, wenn es nach dem Training eingenommen wird, mit Molkenprotein beim Muskelaufbau und der Kraftsteigerung mithalten kann, und das bei einem deutlich geringeren ökologischen Fußabdruck. Doch die Vorteile von Sojaprotein-Isolaten beschränken sich nicht auf die Proteinqualität. Sie bieten auch Emulgierungs- und Fettbindungseigenschaften, die das Mundgefühl in fettarmen Produkten verbessern und den Bedarf an zusätzlichen Gummis oder Stabilisatoren minimieren. Im Jahr 2025 brachte West Life 16-Gramm-Protein-Smoothie-Mischungen auf den Markt, die sich durch Lagerstabilität und Nicht-GVO-Zertifizierung auszeichnen. Diese Mischungen fanden ihren Weg in die Regale von Whole Foods, ShopRite, Walmart und Amazon. Da schätzungsweise 68 % der Weltbevölkerung mit Laktoseintoleranz zu kämpfen haben, lenkt die Attraktivität von Clean-Label-, allergenfreundlichen und leistungsäquivalenten Produkten Sportnahrungsformulierungsexperten weg von Molkenkonzentraten. Eine Umfrage des International Food Information Council aus dem Jahr 2025 ergab, dass 42 % der Verbraucher Allergenbedenken bei der Lebensmittelsicherheit priorisierten[3]Quelle: International Food Information Council, „2025 Food & Health Survey”, ific.org. Dennoch waren Erwähnungen von Sojaallergenen auffallend selten, mit nur vier Nennungen. Dies zeigt, dass das Allergenprofil von Soja im Vergleich zu den weit verbreiteten Problemen der Laktoseintoleranz bei Milchprodukten weniger kommerzielle Herausforderungen darstellt.

Expansion sojabasierter Zutaten in aufstrebenden asiatischen Märkten

Chinesische und indische Hersteller bauen ihre Produktion von Sojaprotein-Isolat aus, um ihre wachsenden flexitarischen Bevölkerungen zu bedienen und einen größeren Exportanteil von nordamerikanischen Lieferanten zu gewinnen. Die Yuwang Group verfügt über eine Sojaverarbeitungskapazität von 600.000 Tonnen, von denen 130.000 Tonnen für Sojaprotein-Isolat und weitere 20.000 Tonnen für texturiertes Pflanzenprotein vorgesehen sind. Mit FDA- und BRC-Zertifizierungen exportiert Yuwang in über 60 Länder. Als Nationale Grüne Fabrik im Jahr 2018 anerkannt, leitet Yuwang auch den China Soy Protein Association-Verband, was seine zentrale Rolle im nationalen Streben nach Protein-Selbstversorgung unterstreicht – ein Schritt, der offenbar von der Regierung unterstützt wird. Die Xinrui Group, ein erfahrener Akteur in der Sojaproteinproduktion mit über 23 Jahren Erfahrung, präsentierte ihre Angebote auf der Vitafoods Asia 2025. Die Gruppe verfügt über eine Reihe von Zertifizierungen, darunter ISO 9001, ISO 22000, HACCP, Halal und Koscher, und zielt strategisch auf Märkte im Nahen Osten und in Südostasien ab, wo die Einhaltung von Halal-Standards von größter Bedeutung ist. In Indien etabliert sich Epic Powder als Produktionszentrum. Das Unternehmen hat Luftklassifizierungs- und Mikronisierungstechnologie für die Sojaprotein-Isolat-Produktion eingeführt und dabei den Energieverbrauch im Vergleich zu herkömmlichen Nassextraktionsverfahren um 30 % gesenkt. Fuji Oil meldete unterdessen einen Nettoumsatz von 35,5 Milliarden JPY (rund USD 240 Millionen) für sojabasierte Zutaten im Geschäftsjahr 2023. Mit einer Rückverfolgbarkeit von 83 % ihrer Sojabohnen bis zu den primären Sammelstellen und als Mitglied des RTRS seit 2020 ist Fuji gut positioniert, um die Anforderungen der EU-Entwaldungsverordnung zu erfüllen. Der übergeordnete Trend zeigt eine Verschiebung in der globalen Angebotslandschaft: Asiatische Produzenten konkurrieren nicht mehr nur über den Preis. Sie investieren erheblich in Zertifizierungen und Rückverfolgbarkeit mit dem Ziel, Zugang zu Premiummärkten zu erhalten. Diese Strategie erhöht den Druck auf nordamerikanische Lieferanten, die traditionell von Premiumpreisen für ihre Nicht-GVO- und Bio-Ansprüche profitiert haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Sojaallergenkennzeichnung und der Verbraucherwahrnehmung | -0.3% | Global, mit erhöhter Sensibilität in Nordamerika und Europa aufgrund von Allergenkennzeichnungsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Sojabohnen und Instabilität der Lieferkette | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen (Europa, Naher Osten, Teile Asiens); Wetterextreme in Südamerika treiben die Volatilität an | Kurzfristig (≤ 2 Jahre) |

| Prüfung der Sojaherkunft hinsichtlich Entwaldung und Nachhaltigkeit | -0.5% | Europa (Einhaltung der EU-Entwaldungsverordnung), Nordamerika (ESG-Mandate von Unternehmen), Ausstrahlungseffekte auf Asien-Pazifik, da multinationale Käufer Standards durchsetzen | Mittelfristig (2–4 Jahre) |

| Fehlaroma bei hohen Einschlussraten, was die Anwendungsniveaus begrenzt | -0.4% | Global, insbesondere bei Fleischalternativen und proteinreichen Getränken, bei denen der Sojaprotein-Isolat-Anteil 15 % übersteigt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Sojaallergenkennzeichnung und der Verbraucherwahrnehmung

Trotz der geringen klinischen Prävalenz von Soja betrachten einige Formulierungsexperten die Anforderungen an die Allergenkennzeichnung als eine Marketingbelastung. Das FALCPA der FDA schreibt vor, dass Soja, das als ein Hauptallergen anerkannt ist, unmittelbar nach oder innerhalb der Zutatenliste klar aufgeführt werden muss. Ebenso betont die EU-Lebensmittelinformationsverordnung die Notwendigkeit typografischer Hervorhebung. Hersteller, die die EU-Anforderungen an das Allergenmanagementsystem für 2026 einhalten, müssen umfassende Allergenmanagementsysteme einführen. Dazu gehören physische Liniensegregation, validierte Reinigungsprotokolle, Mitarbeiterschulungen und eine gründliche Dokumentation. Das Versäumnis, diese Kontrollen zu verwalten, kann zu Rückrufen, Bußgeldern und erheblichem Reputationsschaden führen. Bemerkenswert ist, dass Allergenbedenken in einer Umfrage des International Food Information Council aus dem Jahr 2025 mit 42 % an der Spitze der Lebensmittelsicherheitsbedenken standen, Soja jedoch nur 4 Mal erwähnt wurde. Dies unterstreicht eine minimale Verbraucherwahrnehmung von Soja als Allergen, insbesondere im Vergleich zu Bedenken hinsichtlich Erdnüssen, Baumnüssen und Schalentieren. Strategisch gesehen stellt die Allergenkennzeichnung zwar einen Compliance-Kostenfaktor dar, schränkt die Nachfrage jedoch nicht ein. Sie schafft jedoch eine Wahrnehmungslücke: Einige Marken, die Allergendeklarationen vermeiden wollen, wechseln von Sojaprotein-Isolaten zu Erbsen- oder Reisprotein. Dies hat jedoch einen Vorbehalt: Das Erreichen der gleichen Funktionalität mit Erbsenproteinen erfordert höhere Einschlussraten. Folglich spaltet sich der Markt: Kostensensible Formulierungsexperten akzeptieren die Allergenkennzeichnung, während Premiummarken zu einem höheren Zutatenpreis ein allergenfreies Image anstreben.

Preisvolatilität bei Sojabohnen und Instabilität der Lieferkette

Im Jahr 2026 lagen die Preise für Sojaprotein-Isolat zwischen USD 2.800 und USD 4.200 pro Tonne, angetrieben durch die Volatilität der Sojabohnen-Futures, die mit südamerikanischen Wetterbedingungen und der US-chinesischen Handelsdynamik zusammenhängt. Brasiliens Sojaernte 2025/26 erreichte mit 177–178 Millionen Tonnen einen Rekordwert und entlastete vorübergehend die Verarbeitungsmargen. Allerdings verknappten sich die globalen Lagerbestände, da der US-amerikanische Renewable Fuel Standard die Biodiesel-Beimischung erhöhte und die Mehlverfügbarkeit für die Proteinextraktion verringerte, wie USDA-Berichte belegen. Steigende Sojaölpreise veranlassten Verarbeiter, der Ölextraktion Vorrang einzuräumen, was das Angebot an Sojaprotein-Isolat trotz gestiegener Rohbohnenverfügbarkeit einschränkte. Die US-chinesischen Handelsspannungen verstärkten die Volatilität zusätzlich, indem sie südamerikanische Bohnen nach China umlenkten und die Versorgung für nordamerikanische und europäische Verarbeiter verknappten, die mit höheren Kosten für Premium-Nicht-GVO- und Identity-Preserved-Bohnen konfrontiert waren. Die Produktionskosten für Sojaprotein-Isolat lagen zwischen USD 1.900 und USD 3.000 pro Tonne, wobei die Rohstoffkosten 60–75 % der Kosten des fertigen Isolats ausmachten. Diese Kostensensibilität machte die Isolatpreise sehr reaktionsfähig auf Sojabohnen-Futures und komprimierte die Margen für Lebensmittelhersteller, die Preiserhöhungen nicht weitergeben konnten. Als Reaktion darauf verfolgte Archer Daniels Midland eine vertikale Integration und schloss im ersten Quartal 2025 eine Erweiterung seiner Anlage in Decatur, Illinois, im Wert von USD 300 Millionen ab, um Verarbeitung und Proteinextraktion zu konsolidieren und Margen entlang der gesamten Wertschöpfungskette zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Aufschläge treiben Nischenwachstum an

Im Jahr 2025 hielt konventionelles Sojaprotein-Isolat aufgrund von Kostenvorteilen und etablierten Lieferketten einen Marktanteil von 77,12 %. Bio-Sojaprotein-Isolat wird voraussichtlich von 2026 bis 2031 jährlich um 8,03 % wachsen, angetrieben durch Clean-Label-Mandate und Nachhaltigkeitsziele des Einzelhandels. Die Bio-Zertifizierung, die die Einhaltung von USDA- oder EU-Standards erfordert, verbietet synthetische Pestizide, GVO und Bestrahlung, was die Erträge um 20–30 % reduziert und die Rohsojakosten um 30–50 % erhöht. Auf Isolatebene erhöhen kleinere Verarbeitungschargen, dedizierte Ausrüstung und Zertifizierungsaudits die Preise für Bio-Isolate um 40–60 % gegenüber konventionellen. Trotzdem gewinnen Bio-Isolate in Premiumsegmenten wie Sportnahrung, Säuglingsnahrung und pflanzenbasierten Fleischprodukten an Bedeutung. Califia Farms' Simple and Organic Soymilk, die im Januar 2026 zu einem Preis von USD 5,99–6,99 eingeführt wurde, verdeutlicht das Premiumpotenzial von Bio-Produkten im Einzelhandel.

Konventionelle Isolate dominieren Tierfutter-, Massenbäckerei- und Verarbeitungsfleischanwendungen, bei denen die Kosten pro Gramm Protein entscheidend sind. Bunges BungePurePro Soy 70N-Familie mit 69 % Protein richtet sich an kostensensible Aquakultur-Futtermittelformulierungsexperten, die Verdaulichkeit und die Entfernung von Antinährstoffen priorisieren. Prairie AquaTechs ME-PRO, ein fermentiertes Sojaproteinpulver mit 73,4 % Rohprotein, ist in GVO- und Nicht-GVO-Varianten erhältlich und zeigt die Segmentierung innerhalb konventioneller Isolate. Die Farm-to-Fork-Strategie der EU, die bis 2030 25 % ökologischen Landbau anstrebt, wird voraussichtlich das Bio-Sojabohnenangebot steigern und die Aufschläge reduzieren. Bio-Isolate werden bis 2031 voraussichtlich 10–15 % des Marktvolumens ausmachen, da die Lieferketten skalieren, während konventionelle Isolate weiterhin Massenanwendungen dominieren werden, bei denen Kosten und Funktionalität Priorität haben.

Nach Anwendung: Nahrungsergänzungsmittel überholen Lebensmittel und Getränke

Im Jahr 2025 entfielen 64,81 % der Nachfrage nach Sojaprotein-Isolat auf Lebensmittel und Getränke, angetrieben durch Fleischalternativen, Milchersatzprodukte und Backwaren. Von 2026 bis 2031 werden Ernährungs- und Gesundheitsergänzungsmittel voraussichtlich jährlich um 7,95 % wachsen, angetrieben durch Neuformulierungen in der Sportnahrung und steigende Nachfrage nach Säuglingsnahrung in Asien. Fleisch- und Meeresfrüchtealternativen sind das am schnellsten wachsende Teilsegment, unterstützt durch die Partnerschaft von Rival Foods mit THIS zur Einführung pflanzenbasierter Steaks in britischen Supermärkten im Jahr 2026, die 30 Gramm Protein pro 100 Gramm bieten. Milchprodukte und Alternativen setzen Sojaprotein-Isolate ein, um die Proteindichte zu erhöhen und Kosten zu senken. OATSIDE führte im März 2026 NOBO Soy in Singapur ein, das 4,2 Gramm Protein pro 100 Milliliter aus Nicht-GVO-Soja enthält. Backwarenanwendungen nutzen Sojaprotein-Isolate zur Teigkonditionierung und Proteinanreicherung, stehen jedoch bei Einschlussraten über 10 % vor Fehlaromaproblemen. Snacks sind ein stark wachsendes Teilsegment, wobei Tyson Foods in eine Snackmarke investiert, die Erbsen-, Ackerbohnen- und Kichererbsenmischungen verwendet. Getränke, insbesondere trinkfertige Proteingetränke, werden mit Sojaprotein-Isolaten neu formuliert, um Clean-Label-Mandate zu erfüllen; West Lifes 16-Gramm-Protein-Smoothie-Mischungen werden über Whole Foods, Walmart und Amazon vertrieben.

Ernährungs- und Gesundheitsergänzungsmittel wachsen, da Sportnahrungsmarken von Molke zu Soja für allergenfreie und vegane Märkte wechseln, die steigende Nachfrage nach sojabasierten Säuglingsnahrungen in China und Indien für laktoseintolerante Säuglinge zunimmt und Ernährungsprodukte für ältere Menschen auf Muskelerhalt abzielen. Im März 2026 erhielt IFFs Supro-Sojaprotein-Isolat in Australien und Neuseeland einen Herzgesundheitsanspruch, der es Riegeln und trinkfertigen Getränken ermöglicht, kardiovaskuläre Vorteile zu bewerben. Strengere FDA-Vorschriften verlangen nun, dass sojabasierte Säuglingsnahrungen eine Aminosäure-Bioverfügbarkeit nachweisen, die der von Muttermilch entspricht, was Sojaprotein-Isolate gegenüber Konzentraten aufgrund höherer Proteinreinheit bevorzugt. Ernährungs- und medizinische Produkte für ältere Menschen setzen Sojaprotein-Isolate für vollständige Aminosäureprofile in kalorienreduzierten Diäten zur Vorbeugung von Sarkopenie ein. Im Tierfutterbereich treibt die Aquakulturnachfrage nach Fischmehlersatzstoffen das Wachstum an. Hamlet Proteins HP AquaSure verbessert den hepatosomatischen Index und die Darmgesundheit bei Lachs und Forelle. Der US Soybean Export Council berichtet, dass Sojaprotein-Isolat Fischmehl bei Einschlussraten unter 20 % für Raubfische und über 50 % für Allesfresser ersetzen kann.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika 33,40 % des Marktes für Sojaprotein-Isolat, unterstützt durch die integrierte Verarbeitungs-bis-Isolat-Infrastruktur der USA und die Nicht-GVO-Sojaproduktion Kanadas. Allerdings hält der Margendruck an, da asiatische Hersteller ihre Kapazitäten ausbauen und die Preise senken. Archer Daniels Midland investierte USD 300 Millionen in seine Anlage in Decatur, Illinois, um Verarbeitung und Proteinextraktion zu konsolidieren, schloss jedoch seine Anlage in Bushnell, Illinois, im Rahmen eines Kostensenkungsprogramms von USD 500 bis USD 700 Millionen, das auf jährliche Einsparungen von USD 200 bis USD 300 Millionen abzielt. Bunges USD 550 Millionen teure Anlage in Morristown, die im Herbst 2025 eröffnet wurde, konzentriert sich auf die Produktion von Premium-Sojaproteinkonzentrat. Mexiko entwickelt sich zu einem Re-Export-Zentrum, das Sojaprotein-Isolate aus den USA und Kanada für die Neuformulierung in Lebensmittel für lateinamerikanische Märkte importiert. Das regulatorische Umfeld bleibt stabil, wobei der GRAS-Status der FDA für Sojaproteine und die Genehmigung des Herzgesundheitsanspruchs von IFF im März 2026 in Australien und Neuseeland voraussichtlich Health Canada beeinflussen und Möglichkeiten für funktionelle Lebensmittel eröffnen werden.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 jährlich um 7,58 % wachsen, angetrieben durch Kapazitätserweiterungen in China und Indien, steigenden flexitarischen Konsum und Kostenvorteile bei der Massenproduktion von Isolaten. Die Yuwang Group verarbeitet 600.000 Tonnen Sojabohnen und widmet 130.000 Tonnen der Sojaprotein-Isolat-Produktion, die in über 60 Länder exportiert wird. Die Xinrui Group mit über 23 Jahren Erfahrung in der Sojaproteinproduktion und mehreren Zertifizierungen zielt auf Märkte im Nahen Osten und in Südostasien ab, wo die Einhaltung von Halal-Standards entscheidend ist. Japans Fuji Oil meldete einen Umsatz von 35,5 Milliarden JPY (USD 240 Millionen) mit sojabasierten Zutaten im Jahr 2023, mit einer Rückverfolgbarkeit von 83 % der Sojabohnen und RTRS-Mitgliedschaft seit 2020, was die Anforderungen der EU-Entwaldungsverordnung erfüllt. Indien skaliert die Produktion mit Epic Powders energieeffizienter Luftklassifizierungs- und Mikronisierungstechnologie. Thailand, Indonesien und Südkorea importieren Isolate aus China und Japan für die heimische Fertigung. Australien und Neuseeland, obwohl kleinere Märkte, profitieren von der Genehmigung des Herzgesundheitsanspruchs von IFF im März 2026, der Soja von Erbsen- und Reisprotein differenziert.

Europa, Südamerika sowie der Nahe Osten und Afrika machen den verbleibenden Marktanteil aus. Europa steht vor einer Umstrukturierung der Lieferkette aufgrund der Einhaltung der EU-Entwaldungsverordnung, die die Kosten um 10 bis 15 % erhöht. Deutschland, Frankreich und das Vereinigte Königreich führen den Verbrauch an, angetrieben durch pflanzenbasierte Fleisch- und Milchalternativen, während Verarbeiter konsolidieren, um Rückverfolgbarkeitskosten zu managen. Im Jahr 2025 erfüllten 54 % der EU-Sojaimporten die FEFAC-Nachhaltigkeitsrichtlinien. Brasilien und Argentinien dominieren die südamerikanische Produktion und exportieren Isolate nach Nordamerika und Europa, während der heimische Verbrauch steigt, da lokale Marken mit Sojaproteinen neu formulieren. ADMs Übernahme von Sojaprotein in Serbien im Jahr 2021 unterstreicht den Wert der Nicht-GVO-Produktion. Der Nahe Osten und Afrika als Nettoimporteure verzeichnen eine Nachfrage, die von den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika angeführt wird, wobei Halal- und Koscher-Zertifizierungen Lieferanten wie die Xinrui Group bevorzugen. Aufstrebende Märkte wie Nigeria und Ägypten integrieren Sojaprotein-Isolate in die institutionelle Gemeinschaftsverpflegung und die Verarbeitungslebensmittelherstellung.

Wettbewerbslandschaft

Der Markt für Sojaprotein-Isolat weist eine moderate Konzentration auf, wobei etablierte Akteure vertikale Integration und Verarbeitungskapazitäten nutzen, um Wettbewerbsvorteile zu erhalten. Marktführer konzentrieren sich auf anwendungsspezifische Produktentwicklung und strategische Partnerschaften mit Lebensmittelherstellern, um langfristige Lieferbeziehungen zu sichern. ADMs Nachhaltigkeitsinitiativen, einschließlich der Reduzierung der Treibhausgasemissionen um 14,7 % bei Scope 1+2 und der Ausweitung von Programmen für regenerative Landwirtschaft auf 2,8 Millionen Acres, zeigen, wie Unternehmen durch ökologische Verantwortung differenzieren und gleichzeitig die betriebliche Effizienz aufrechterhalten.

Die Wettbewerbslandschaft wird zunehmend durch technologische Innovationen bei Verarbeitungsmethoden und regulatorischen Compliance-Fähigkeiten geprägt, wobei Unternehmen in fortschrittliche Extraktionstechniken und Qualitätssysteme investieren, um sich entwickelnden Lebensmittelsicherheitsstandards gerecht zu werden. Aufkommende Chancen bestehen in spezialisierten Anwendungen, bei denen funktionelle Leistungsanforderungen die etablierten Eigenschaften von Sojaprotein gegenüber neueren Alternativen bevorzugen. Führende globale Akteure wie Archer Daniels Midland (ADM), Bunge Global SA und International Flavors & Fragrances Inc. dominieren durch Strategien wie umfangreiche Vertriebsnetzwerke und starke Forschungs- und Entwicklungskapazitäten. Diese Unternehmen konzentrieren sich auf Zutatinnovationen zur Verbesserung von Textur, Nährwertqualität und Clean-Label-Attraktivität, um der wachsenden Nachfrage in Sektoren wie Fleischalternativen, Milchersatzprodukten, Sportnahrung und funktionellen Lebensmitteln gerecht zu werden.

Die moderate Fragmentierung der Branche schafft Akquisitionsmöglichkeiten für Unternehmen, die ihre Verarbeitungskapazitäten oder geografische Reichweite ausbauen möchten, und ermöglicht es gleichzeitig kleineren Akteuren, Nischenpositionen in Premiumsegmenten wie Bio- oder Spezialformulierungen zu etablieren. Patentaktivitäten bei Verarbeitungstechnologien und anwendungsspezifischen Formulierungen deuten auf anhaltende Innovationsinvestitionen hin, obwohl die Reife der grundlegenden Sojaprotein-Isolierung im Vergleich zu neueren Proteinquellen die Möglichkeiten für Durchbrüche begrenzt. Herausforderungen wie Rohstoffpreisvolatilität und GVO-Bedenken veranlassen Unternehmen, sich durch Innovation, Markenbildung und strategische Partnerschaften zu differenzieren. Insgesamt ist der Markt für Sojaprotein-Isolat moderat unter einigen wenigen Schlüsselakteuren konzentriert, verzeichnet jedoch zunehmenden Wettbewerb und Innovationen, die durch die weltweit steigende Nachfrage nach pflanzenbasierten Proteinen angetrieben werden.

Marktführer im Bereich Sojaprotein-Isolat

Archer Daniels Midland Company (ADM)

International Flavors & Fragrances Inc.

Bunge Global SA

Ocean Health Co., Ltd.

Mitsubishi International Food Ingredients, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bunge schloss die Übernahme der Sojaproteinkonzentrat-, Lecithin- und Sojaverarbeitungsgeschäfte von International Flavors & Fragrances ab und konsolidierte die Marken Response, Alpha, Procon und Solec unter einem Portfolio für einen nicht genannten Betrag, der mit einem Umsatz von USD 240 Millionen angegeben wurde.

- Januar 2026: Califia Farms führte Simple and Organic Soymilk ein, die nur drei Zutaten enthält, darunter Bio-Sojabohnen, Wasser und Meersalz, mit 8 Gramm Protein pro Portion, und konkurriert damit direkt mit Kuhmilch bei der Proteindichte und unterbietet Mandel- und Hafermilchalternativen bei den Kosten pro Gramm Protein.

- April 2025: Archer Daniels Midland schloss eine Erweiterung seiner Anlage in Decatur, Illinois, im Wert von USD 300 Millionen ab und konsolidierte Verarbeitungs- und Proteinextraktionsbetriebe, um die Effizienz zu verbessern und Kosten zu senken, als Teil eines umfassenderen Kostensenkungsprogramms von USD 500 bis USD 700 Millionen, das auf jährliche Einsparungen von USD 200 bis USD 300 Millionen abzielt.

Umfang des globalen Berichts zum Markt für Sojaprotein-Isolat

Sojaprotein-Isolat ist die am stärksten raffinierte und gereinigte Form von Sojaprotein, die auf feuchtigkeitsfreier Basis mindestens 90 % Protein enthält. Der globale Markt für Sojaprotein-Isolat ist nach Kategorie, Anwendung und Geografie segmentiert. Nach Kategorie ist der Markt in konventionell und bio unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Ernährungs- und Gesundheitsergänzungsmittel sowie Tierfutter unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Snacks, Milchprodukte und Milchalternativprodukte, Meeresfrüchte- und Fleischalternativprodukte, Getränke und sonstige Lebensmittelanwendungen unterteilt. Ebenso ist das Segment Ernährungs- und Gesundheitsergänzungsmittel weiter in Sport- und Leistungsernährung, Babynahrung und Säuglingsnahrung sowie Ernährung für ältere Menschen und medizinische Ernährung unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionell |

| Bio |

| Lebensmittel und Getränke | Backwaren |

| Snacks | |

| Milchprodukte und Milchalternativprodukte | |

| Meeresfrüchte- und Fleischalternativprodukte | |

| Getränke | |

| Sonstige Lebensmittelanwendungen | |

| Ernährungs- und Gesundheitsergänzungsmittel | Sport- und Leistungsernährung |

| Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Kategorie | Konventionell | |

| Bio | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Snacks | ||

| Milchprodukte und Milchalternativprodukte | ||

| Meeresfrüchte- und Fleischalternativprodukte | ||

| Getränke | ||

| Sonstige Lebensmittelanwendungen | ||

| Ernährungs- und Gesundheitsergänzungsmittel | Sport- und Leistungsernährung | |

| Babynahrung und Säuglingsnahrung | ||

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Tierfutter | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Sojaprotein-Isolat bis 2031 voraussichtlich wachsen?

Die Marktgröße für Sojaprotein-Isolat wird voraussichtlich mit einer CAGR von 4,84 % von 2026 bis 2031 wachsen und bis Ende des Zeitraums USD 4,37 Milliarden erreichen.

Welche Region wird das höchste Nachfragewachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 7,58 % bis 2031 verzeichnen, angetrieben durch Kapazitätserweiterungen in China und Indien sowie steigende flexitarische Ernährungsweisen.

Welches Segment hält derzeit den größten Marktanteil am Markt für Sojaprotein-Isolat?

Die konventionelle Klasse dominiert mit einem Anteil von 77,12 % im Jahr 2025, was die Kostenvorteile bei Großmengenanwendungen widerspiegelt.

Welcher Anwendungsbereich wächst am schnellsten?

Ernährungs- und Gesundheitsergänzungsmittel werden voraussichtlich mit einer CAGR von 7,95 % wachsen, da Sportnahrung, Säuglingsnahrung und Ernährungsprodukte für ältere Menschen Sojaprotein-Isolate einsetzen.

Seite zuletzt aktualisiert am: