Marktgröße und Marktanteil der Servicerobotik im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

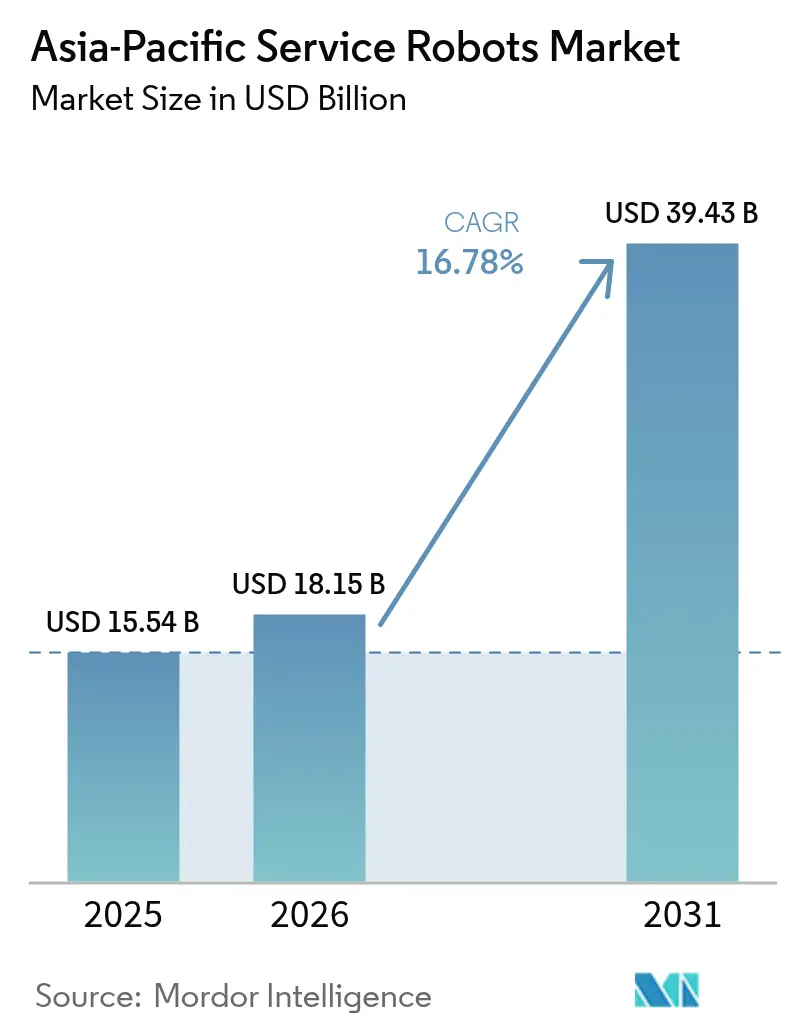

| Marktgröße im Basisjahr (2025) | 15.54 Milliarden US-Dollar |

| Marktgröße (2026) | 18.15 Milliarden US-Dollar |

| Marktgröße (2031) | 39.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Servicerobotik-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Servicerobotik-Markts im asiatisch-pazifischen Raum wird im Jahr 2026 auf 18,15 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 15,54 Milliarden USD, mit Projektionen für 2031 von 39,43 Milliarden USD, bei einer CAGR von 16,78 % über den Zeitraum 2026–2031. Ein Anstieg der Automatisierungsprogramme in China, Japan und Südkorea definiert Belegschaftsstrategien neu, während E-Commerce, die Modernisierung des Gesundheitswesens und staatlich geförderte digitale Agenden die Akzeptanz beschleunigen. Logistikautomatisierung ist nicht länger nur ein Effizienzinstrument – sie ist zu einer betrieblichen Notwendigkeit geworden, da angespannte Arbeitsmärkte und der Druck bei der Zustellung auf der letzten Meile zunehmen. Gesundheitsdienstleister betrachten Roboter nun als zentrale klinische Ressourcen, die Patientenergebnisse verbessern und Personalengpässe lindern. Die Konvergenz von 5G und bordeigener künstlicher Intelligenz ermöglicht Echtzeit-Fernsteuerung und Datenanalyse und erweitert die Einsatzmöglichkeiten auf öffentliche Dienste und die Inspektion kritischer Infrastrukturen. Obwohl hohe Integrationskosten und fragmentierte Sicherheitsstandards die Akzeptanz bei kleinen und mittleren Unternehmen (KMU) noch dämpfen, beginnen Robotik-als-Dienstleistung-Modelle, die Erschwinglichkeitslücke zu schließen.

Wichtigste Erkenntnisse des Berichts

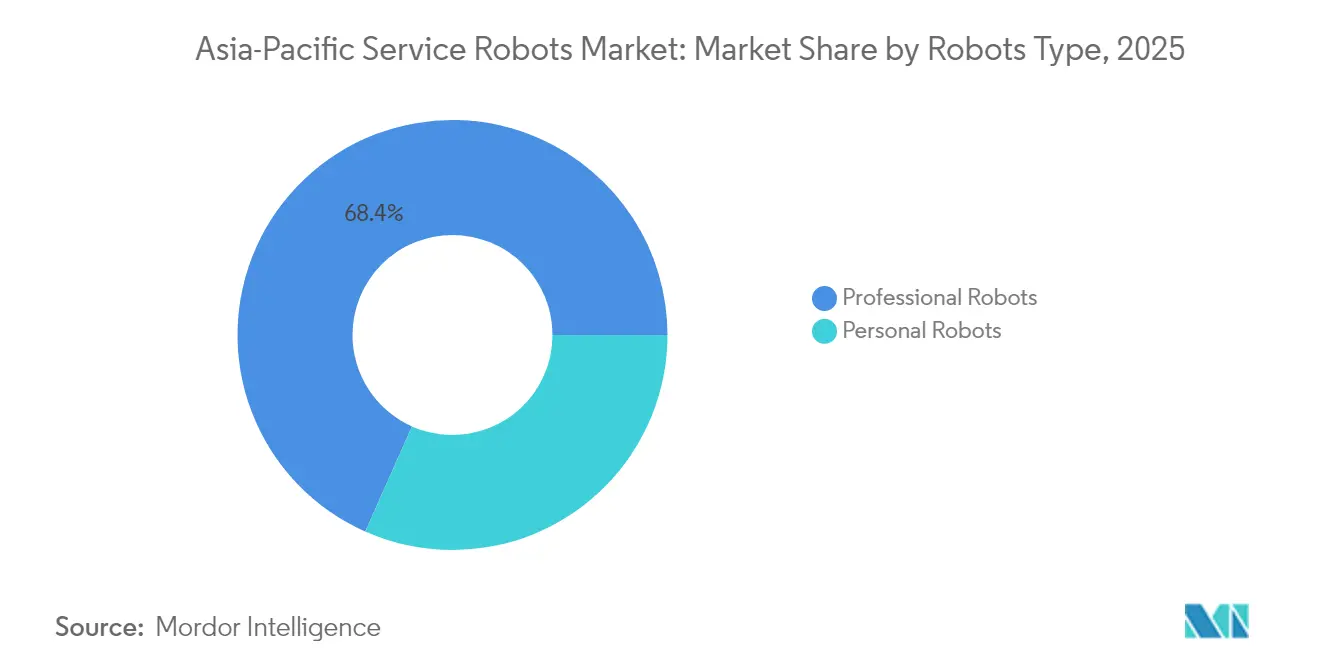

- Nach Robotertyp führten professionelle Roboter mit einem Marktanteil von 68,35 % am Servicerobotik-Markt im asiatisch-pazifischen Raum im Jahr 2025, während persönliche Roboter bis 2031 voraussichtlich mit einer CAGR von 18,02 % wachsen werden.

- Nach Anwendung hielt Transport und Logistik im Jahr 2025 einen Umsatzanteil von 37,40 %; das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 22,10 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 63,20 % an der Marktgröße des Servicerobotik-Markts im asiatisch-pazifischen Raum, doch Software ist auf dem Weg, bis 2031 mit einer CAGR von 18,70 % zu expandieren.

- Nach Betriebsumgebung dominierten Bodenroboter im Jahr 2025 mit einem Anteil von 71,30 %, während Luftplattformen bis 2031 voraussichtlich eine CAGR von 18,95 % verzeichnen werden.

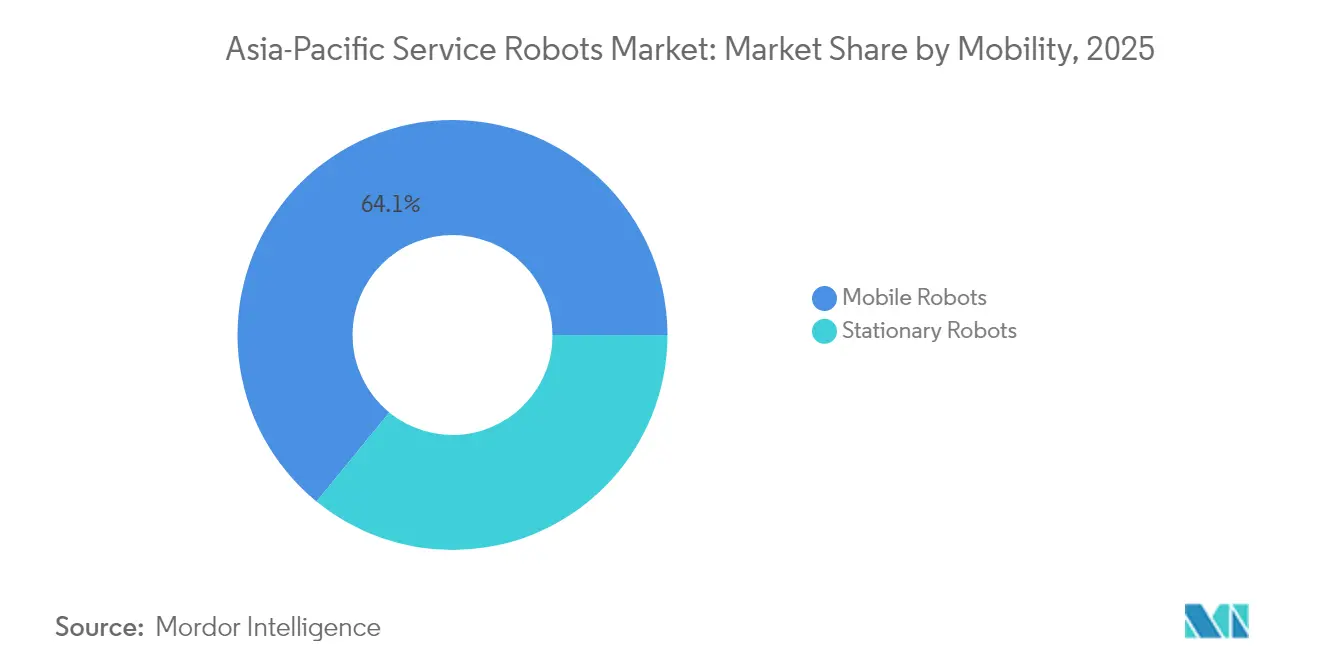

- Nach Mobilität erfassten mobile Roboter im Jahr 2025 einen Anteil von 64,10 % an der Marktgröße des Servicerobotik-Markts im asiatisch-pazifischen Raum und bleiben mit einer CAGR von 16,95 % bis 2031 die am schnellsten wachsende Mobilitätsklasse.

- Nach Geografie trug China im Jahr 2025 einen Anteil von 53,40 % bei; für Indien wird bis 2031 eine CAGR von 18,20 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Servicerobotik-Markts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Logistik-AMRs an | +3.2% | China, Japan, Südkorea mit Ausstrahlungseffekten auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsnachfrage durch alternde Bevölkerung | +2.8% | Japan, Südkorea, China, mit aufkommenden Auswirkungen in Singapur | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Programme zur Fertigung im asiatisch-pazifischen Raum | +1.9% | China, Südkorea, Japan mit politischer Koordination im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von 5G und künstlicher Intelligenz ermöglicht Fernautonomie | +1.5% | Südkorea, China, Japan mit infrastrukturabhängigem Rollout | Langfristig (≥ 4 Jahre) |

| Humanoide Roboter für Elektrofahrzeug-Batterielinien | +1.2% | China, Südkorea mit Konzentration auf Automobilproduktion | Mittelfristig (2–4 Jahre) |

| Infrastrukturinspektionsroboter für alternde Anlagen | +0.8% | Japan, Südkorea mit Ausweitung auf reife Volkswirtschaften im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Logistik-AMRs an

Steigende Online-Handelsvolumina in ganz Asien haben Lagerbetreiber dazu veranlasst, auf autonome mobile Roboter (AMRs) zu setzen, die Auftragserfüllungszeiten verkürzen und Arbeitskräftemangel abmildern. Der chinesische Anbieter Syrius Robotics plant, jährlich 3.000 AMRs an japanische Standorte zu liefern – das Zehnfache seiner aktuellen Produktionsrate –, da lokale Überstundenbeschränkungen die Verfügbarkeit von Fahrern einschränken.[1]Technologieredaktion, "Lagerhausroboter-Hersteller Syrius nimmt Japan ins Visier," Nikkei Asia, asia.nikkei.com Die lokalisierte Fertigung durch Libiao Robotics verdeutlicht weiter, wie nahe gelegene Produktion Lieferkettenreibungen und Importzölle umgeht. Amortisationszeiten liegen nun im Durchschnitt unter 2,5 Jahren, was AMRs zu einer praktikablen Option für mittelgroße Distributoren macht. Regulatorische Änderungen wirken daher als Nachfragekatalysator und machen AMRs zu unverzichtbarer Infrastruktur innerhalb des Servicerobotik-Markts im asiatisch-pazifischen Raum.

Gesundheitsnachfrage durch alternde Bevölkerung

Japans Anteil der Bürger ab 65 Jahren erreichte 2025 27,3 % und veranlasste Krankenhäuser und Pflegeheime, Roboter für das Heben von Patienten, den Windelwechsel und die Medikamentenlogistik einzusetzen. Der Pflegeroboter AIREC der Waseda-Universität zeigt fortschrittliche körperliche Unterstützung, die grundlegende Überwachung übertrifft.[2]Redaktionsteam, "Chinas Robotik-Fonds in Billionenhöhe," South China Morning Post, scmp.com Die Roboterintegration hat die Personalfluktuation gesenkt und Mitarbeiter für empathieintensive Aufgaben freigestellt, während automatisierter Mahlzeitentransport jährliche Einsparungen von 9.596 EUR (10.356 USD) pro Klinik erzielt.[3]Forschungsteam, "Mahlzeitentransportroboter senken Kosten," MDPI, mdpi.com Chinas neuer internationaler Standard für Pflegeroboter für ältere Menschen positioniert inländische Anbieter für eine Führungsrolle in globalen Anwendungen und beschleunigt den Servicerobotik-Markt im asiatisch-pazifischen Raum in Richtung Wertschöpfung im Gesundheitswesen.

Staatliche Anreize und Programme zur Fertigung im asiatisch-pazifischen Raum

Pekings staatlicher Fonds in Höhe von 1 Billion CNY (138 Milliarden USD) und die Leitlinien des Ministeriums für Industrie und Informationstechnologie (MIIT) für humanoide Roboter zielen auf eine Massenproduktion bis 2025 ab. Parallele Initiativen in Südkorea, wie das Super-Gap-Industrieprogramm im Wert von 2,53 Milliarden USD, bieten Robotik-Start-ups zinsgünstige Finanzierungen an. Diese Kapitalzuflüsse verkürzen Entwicklungszyklen, fördern die lokale Beschaffung und erweitern den gesamten Servicerobotik-Markt im asiatisch-pazifischen Raum.

Konvergenz von 5G und künstlicher Intelligenz ermöglicht Fernautonomie

Der humanoide Roboter Kuafu von China Mobile und Huawei nutzt 5G-Advanced für zentimetergenaue Positionierung und Edge-KI und veranschaulicht, wie ultra-niedrige Latenz echten Fernbetrieb ermöglicht. Die Fabrikinspektionsversuche von NTT DATA mit dem IOWN-Allphotonischen Netzwerk zeigten Echtzeit-Videoanalysen ohne Qualitätsverlust und erreichten Latenzwerte, die mit herkömmlichem WLAN unmöglich wären. Mit zunehmender Reife der Netzwerke wird erwartet, dass Ferninspektion, Wartung und Einsätze im öffentlichen Dienst im Servicerobotik-Markt im asiatisch-pazifischen Raum zunehmen werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Integrationskosten | -2.1% | Gesamter asiatisch-pazifischer Raum mit starken Auswirkungen auf KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Sicherheits- und Zertifizierungsregimes | -1.4% | Grenzüberschreitende Tätigkeiten in den Regulierungszuständigkeiten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -0.9% | China, Südkorea, Japan mit verbraucherorientierten Anwendungen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Präzisionsaktuatoren und Sensoren | -0.7% | China, Indien, Südostasien mit Schwachstellen in der Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Integrationskosten

Obwohl die Hardwarepreise weiter sinken – der durchschnittliche humanoide Roboter soll 2025 einen Preis von 20.000–30.000 USD erreichen – belaufen sich die Gesamtintegrationskosten aufgrund von Standortnachrüstungen und Mitarbeiterschulungen häufig auf das Zwei- bis Dreifache des Kaufpreises. Für viele KMU verzögern Kapitalbeschränkungen die Einführung im Servicerobotik-Markt im asiatisch-pazifischen Raum. Anbieter von Robotik als Dienstleistung bieten nun Abonnementmodelle an, die Wartung und Updates abdecken und Kunden helfen, hohe Vorabkosten zu umgehen.

Fragmentierte Sicherheits- und Zertifizierungsregimes

Inkonsistente Vorschriften erhöhen die Compliance-Kosten und die Markteinführungszeit. Südkoreas Datenschutzuntersuchung zu Roborock-Staubsaugern verweist auf unterschiedliche Datenschutzstandards, die Hersteller zu länderspezifischen Neugestaltungen zwingen. Shanghais Leitlinien für humanoide Roboter im Notfalleinsatz könnten mit Japans ISO-Entwurfsrevisionen in Konflikt geraten und die grenzüberschreitende Skalierung im Servicerobotik-Markt im asiatisch-pazifischen Raum erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Professionelle Roboter treiben den industriellen Wandel voran

Professionelle Roboter erwirtschafteten den Großteil der Umsätze im Jahr 2025 und hielten 68,35 % des Marktanteils am Servicerobotik-Markt im asiatisch-pazifischen Raum. Ihre Führungsposition beruht auf einem messbaren Return on Investment: AMR-Flotten reduzieren die Kommissionierzeit um 50 %, während angetriebene Exoskelette Arbeitsunfälle verringern. Logistiksysteme bleiben das umsatzstärkste Teilsegment, angetrieben durch Omnichannel-Einzelhandel und Same-Day-Delivery-Verpflichtungen. Medizinische Roboter erzielen Premiumpreise für chirurgische Präzision und Krankenhauslogistik, während Exoskelette Hebe- und Ermüdungsprobleme an Montagelinien adressieren. Roboter für die Öffentlichkeitsarbeit bieten Concierge-Dienste im Gastgewerbe an, doch die Akzeptanz wird durch kulturelle Akzeptanz und sprachliche Nuancen gemäßigt.

Persönliche Roboter skalieren schnell und verzeichnen eine prognostizierte CAGR von 18,02 % bis 2031. Haushaltsreinigungsgeräte führen die Lieferungen an, wie Ecovacs mit einem Umsatz von 16,54 Milliarden CNY (2,3 Milliarden USD) im Jahr 2024 trotz Margendrucks zeigt. Pflegebegleiter für ältere Menschen und tragbare Hilfsgeräte versprechen die nächste Wachstumsphase, da alternde Gesellschaften die Nachfrage ankurbeln. Unterhaltungsmodelle – tierinspirierte Roboter und MINT-Bildungsbausätze – runden das Segment ab und steigern die Langzeitverkäufe im Servicerobotik-Markt im asiatisch-pazifischen Raum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software treibt die Intelligenzrevolution voran

Hardware erfasste 63,20 % des Umsatzes im Jahr 2025. Aktuatoren bleiben das kostspieligste Element, da Fortschritte bei der Drehmomentensdichte und Sensorfusion die durchschnittlichen Verkaufspreise für LiDAR und Tiefenkameras erhöhen. Johnson Electric meldete zweistelliges asiatisches Wachstum bei Bewegungssystemen im Zusammenhang mit der Roboternachfrage.

Software festigt ihre Rolle als Wertmotor und soll bis 2031 eine CAGR von 18,70 % verzeichnen. Cloud-verbundene Orchestrierung, Wahrnehmungsalgorithmen und Flottenmanagement-Dashboards wandeln rohe Hardware in anpassungsfähige Lösungen um. OMRON beabsichtigt, bis 2027 einen Umsatz von über 100 Milliarden JPY (682 Millionen USD) mit Datenlösungen zu erzielen, was den Übergang vom Produktanbieter zum Plattform-Orchestrator symbolisiert. Dienstleistungen – Wartung, Analytik, Schulung – erschließen wiederkehrende Einnahmen im Servicerobotik-Markt im asiatisch-pazifischen Raum.

Nach Betriebsumgebung: Bodenbetrieb dominiert

Bodenroboter hielten 71,30 % des Umsatzes im Jahr 2025, gestützt durch jahrzehntelange Navigationsalgorithmen und Sicherheitsrahmen, die eine zuverlässige Innenmobilität gewährleisten. Fabriken, Krankenhäuser und Einkaufszentren bieten strukturiertes Gelände, und Batteriewechsel können in Arbeitsabläufe integriert werden.

Luftroboter steigen mit einer CAGR von 18,95 % an. Mit KI-Vision ausgestattete Drohnen vermessen alternde Brücken und reduzieren manuelle Inspektionen um bis zu 60 %. Lieferpiloten in dichten städtischen Korridoren erhalten regulatorische Unterstützung, da Zivilluftfahrtbehörden Flugkorridore einrichten. Marinerobotik, obwohl kleiner im Wert, zeigt Potenzial für die Inspektion von Offshore-Windanlagen und die Überwachung der Aquakultur und erweitert den Anwendungsbereich des Servicerobotik-Markts im asiatisch-pazifischen Raum.

Nach Mobilität: Mobile Roboter ermöglichen flexible Betriebsabläufe

Mobile Systeme machten 64,10 % der Verkäufe im Jahr 2025 aus und spiegeln die wachsende Kundenpräferenz für flexible Automatisierung wider. UBTechs Bestellung von 500 Einheiten des Walker S1 unterstreicht die Nachfrage nach Humanoiden, die mehrere Stationen durchqueren können und so die Auslastung steigern. Mobile Flotten helfen KMU-Fabriken, Kosten über verschiedene Aufgaben zu amortisieren.

Stationäre Roboter bleiben für Mikropräzisions- oder Hochlastaufgaben wie Laborverarbeitung oder Halbleiterhandhabung unverzichtbar. Dennoch wird für mobile Plattformen eine CAGR von 16,95 % prognostiziert, unterstützt durch verbesserte Energiedichte und austauschbare Batterien, die die Betriebszyklen im Servicerobotik-Markt im asiatisch-pazifischen Raum verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitswesen führt das Wachstum an

Transport und Logistik behielten im Jahr 2025 einen Anteil von 37,40 % an der Marktgröße des Servicerobotik-Markts im asiatisch-pazifischen Raum, gestützt durch steigende E-Commerce-Pakete und strengere Lieferfenster. Lager-AMRs verbessern den Durchsatz und mildern Überstundenbeschränkungen, während Cross-Docking-Roboter die Palettenbewegung rationalisieren. Einsätze in Verteidigung, Landwirtschaft und Bergbau bleiben stabil, aber spezialisiert.

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 22,10 % expandieren. Roboter unterstützen nun bei chirurgischen Eingriffen, verwalten die Stationslogistik und interagieren mit Patienten. Das Changi General Hospital in Singapur betreibt ein nationales Labor, das Präzisionsmedizinroboter und autonome Apothekenabgabe erforscht. Die Amortisation ist messbar: Ein Krankenhaus sparte allein bei der Mahlzeitenlogistik jährlich 9.596 EUR (10.356 USD). Da sich Erstattungsmodelle auf ergebnisbasierte Kennzahlen verlagern, betrachten Interessengruppen Roboter als strategische Hebel für Qualität und Effizienz im Servicerobotik-Markt im asiatisch-pazifischen Raum.

Geografische Analyse

China sicherte sich 53,40 % der Umsätze im Jahr 2025 im Servicerobotik-Markt im asiatisch-pazifischen Raum, gestützt durch mehr als 190.000 gültige Patente und vertikal integrierte Lieferketten. Der 14. Fünfjahresplan und ein Investitionspool von nahezu 1 Billion CNY (138 Milliarden USD) sichern eine anhaltende Führungsposition bis 2030. Stadtebene-Cluster in Shenzhen und Hangzhou bieten Subventionen für KI-Algorithmen und Sensorfabriken, wodurch die Stücklistenkosten niedrig gehalten und die Markteinführungszeit beschleunigt werden.

Indien wird voraussichtlich die am schnellsten wachsende Geografie mit einer CAGR von 18,20 % sein. Anreize für intelligente Fabriken, die Modernisierung des Gesundheitswesens und der Ausbau digitaler öffentlicher Infrastrukturen schaffen Greenfield-Möglichkeiten für Serviceroboter. Starkes Software-Talent ermöglicht es lokalen Unternehmen, sich auf Autonomie-Stacks zu spezialisieren und gleichzeitig Hardware zu importieren, was die Bereitstellungszeit im Servicerobotik-Markt im asiatisch-pazifischen Raum beschleunigt.

Japan und Südkorea behalten robuste Positionen. Japans Pflegeroboter-Programm im Wert von 300 Millionen USD sichert eine kontinuierliche Nachfrage, da seine rasch alternde Gesellschaft Altenpflegelösungen priorisiert. Südkoreas Vierter Grundplan für intelligente Roboter stellt 2,24 Milliarden USD bereit, um die Akzeptanz von Servicerobotern in der Fertigung und im Alltag zu fördern. Andernorts bieten Singapurs Pilotprojekte für intelligente Krankenhäuser und die Fertigungsdiversifizierung in Südostasien inkrementelles Volumenwachstum, da die Kostenkurven sinken.

Regulatorisches Umfeld

In der gesamten Region Asien-Pazifik wird die Compliance von Serviceroboterherstellern zunehmend durch Cybersicherheit, Datenverwaltung und geräteseitige Zertifizierung geprägt, was die Leitplanken enger zieht und gleichzeitig grenzüberschreitende Reibungen erzeugt. In China veröffentlichte die State Administration for Market Regulation (SAMR) den Standard GB/T 45502-2025 zu Informationssicherheitsanforderungen für Serviceroboter, mit einem Umsetzungsdatum zum 1. Oktober 2025, wodurch Security-by-Design für vernetzte Roboter in Wohnungen, Krankenhäusern und öffentlichen Einrichtungen gestärkt wird. Indien setzte im Juli 2026 zusätzliche regulatorische Impulse, als MeitY einen Entwurf für einen Rahmen zum Einsatz humanoider Roboter veröffentlichte, der auf die Zertifizierung durch das Bureau of Indian Standards (BIS) sowie lokale Datenspeicherungsanforderungen für sensorreiche Systeme verweist. Südkorea erhöhte ebenfalls die Anforderungen an hochwirksame KI-Systeme im Gesundheitswesen und in der öffentlichen Infrastruktur, als das AI Basic Act im März 2026 in Kraft trat.

Der Marktzugang wird zudem durch länderspezifisch unterschiedliche Kommunikations- und Sicherheitskonformitätsanforderungen beeinflusst. Die thailändische NBTC veröffentlichte im Mai 2026 eine Bekanntmachung, die eine Normprüfung und Zertifizierung für Funkkommunikationsgeräte in Mehrzweck-Mobilrobotern vorschreibt, was den Wert vorzertifizierter Module und lokaler Testpartner für Einsätze in mehreren Märkten erhöht. Südkoreas Gesetz zur Entwicklung und Bereitstellung intelligenter Roboter (mit von KIRIA autorisierten Sicherheitsprüfstellen) verdeutlicht, wie nationale Konformitätsbewertungsverfahren inländische Markteinführungen beschleunigen können, während Singapurs IMDA weiterhin praktische KI-Governance über das AI-Verify-Toolkit vorantreibt, das Käufer unterstützt, die strukturierte Risiko- und Assurance-Prozesse für kundenorientierte Roboter benötigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Serviceroboter in Asien-Pazifik reicht von vorgelagerten elektromechanischen Komponenten (Aktuatoren, Getriebe, Motoren, Sensoren, Batterien und Rechenleistung) über midstream angesiedelte Roboter-OEMs und Softwareplattformen (Navigation, Wahrnehmung, Flottensteuerung und Cybersicherheit) bis hin zu nachgelagerten Integratoren und Betreibern in Logistik, Gesundheitswesen, Gastgewerbe und öffentlichen Dienstleistungen. Die Verfügbarkeit von Komponenten und Qualifizierungszyklen bleiben entscheidend. Hochwertige Bewegungssteuerungs- und Antriebskomponenten, einschließlich Getriebe, Servoantriebe und Präzisionsaktuatoren, können die Integrationszeiträume verlängern, und der Markt bleibt weiterhin auf etablierte Zulieferer für hochpräzise Elemente angewiesen, die in mobilen und humanoiden Formfaktoren eingesetzt werden.

Die regionale Versorgungsdynamik spiegelt sowohl die zentrale Bedeutung der Fertigung als auch Lokalisierungslücken wider. China bleibt für viele Roboterhersteller und Subkomponenten ein zentraler Standort, während Südkorea Abhängigkeiten bei Kernmaterialien und importierten Antriebskomponenten hervorgehoben hat, was OEMs und Konzerne zu Lokalisierungs- und Zweitbezugsstrategien drängt. Nachgelagert verlagert sich die Wertschöpfung zunehmend auf softwaredefinierte Fähigkeiten (Flottenmanagement, Analytik und Fernbetrieb) sowie Lebenszyklusdienstleistungen, was auch mit Robotics-as-a-Service-Modellen übereinstimmt, die Bereitstellung, Wartung und Updates bündeln, um anfängliche Integrationshürden für Unternehmen zu verringern.

Wettbewerbslandschaft

Der Wettbewerb mäßigt sich, konzentriert sich jedoch allmählich auf End-to-End-Plattformen. Chinesische Marktführer wie UBTech, Ecovacs und SIASUN nutzen die Tiefe ihrer Lieferketten, um häufige Modellaktualisierungen zu wettbewerbsfähigen Preisen herauszubringen. Japanische und südkoreanische Platzhirsche konzentrieren sich auf Präzisionsmechatronik und Mensch-Roboter-Interaktion, während multinationale Konzerne wie Panasonic und Omron Roboter mit bestehenden Fabrikautomatisierungssuiten bündeln.

Strategisch verfolgen Anbieter die vertikale Integration – Kombination von Hardware, KI-Software und Cloud-Diensten –, um Nutzer in Ökosysteme einzubinden und Lebenszykluseinnahmen zu erzielen. Abonnements für Robotik als Dienstleistung erweitern adressierbare Märkte, indem Investitionsausgaben in Betriebsausgaben umgewandelt werden, was besonders für KMU attraktiv ist, die hohe Vorabkosten im Servicerobotik-Markt im asiatisch-pazifischen Raum scheuen.

Die Patentaktivität konzentriert sich auf visionsbasiertes Greifen und Edge-KI-Optimierung. UBTech meldete über einen Zeitraum von fünf Jahren 59 US-Patente an und baute damit geistiges Eigentum als Schutz für seine Walker-Plattform auf. Unternehmen ohne umfangreiche Patentportfolios gehen Partnerschaften für Sensor- oder KI-Module ein, was die Markteinführungszeit beschleunigt, aber das Risiko einer Margenerosion birgt.

Marktführer der Servicerobotik im asiatisch-pazifischen Raum

LG Electronics Inc.

UBTECH Robotics Inc.

Milagrow HumanTech

Hyundai Robotics Co. Ltd.

Hanwha Robotics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Namentlich benannte, staatlich geführte Programme erweitern kurzfristige kommerzielle Wege für Serviceroboter in Umgebungen mit mehreren Nutzern, in denen Interoperabilität, Sicherheit und betriebliche Governance erforderlich sind. In Singapur startete IMDA im Mai 2026 einen Multi-Operator-Roboter-Testbed im Punggol Digital District, an dem unter anderem Certis, DHL, Grab und QuikBot beteiligt sind, wodurch eine Plattform zur Validierung von Einsätzen mit gemischten Anbietern in den Bereichen Sicherheit, Lieferung und Facility-Betrieb geschaffen wird. IMDA startete außerdem im November 2025 ein Programm zur Unterstützung von 500 Unternehmen bei der Einführung autonomer Roboter in Fertigung, Logistik, Gastgewerbe und Lebensmittelservice, wodurch ein Übergang von Pilotprojekten zu skalierter Beschaffung entsteht und eine Referenzbasis für Anbieter und Integratoren geschaffen wird.

Ein weiterer Chancenbereich ist die Verschiebung von aufgabenspezifischer Automatisierung hin zu Physical-AI-Programmen, die von Dateninfrastruktur, Komponenten-Souveränität und einsetzbaren humanoiden oder mobilen Plattformen in unstrukturierten Umgebungen abhängen. Südkorea hat Physical AI und KI-Roboter im Rahmen seiner Mega-Projekt-Agenda vom Juni 2026 zu einer nationalen strategischen Industrie erhoben und im Juli 2026 landesweite Datenfabriken für Roboter-Trainingsdaten sowie gezielte F&E zur Lokalisierung von Aktuatoren und Sensoren hervorgehoben. Diese Ausrichtung begünstigt tendenziell Anbieter, die konforme Datenpipelines und lokal beschaffte kritische Bauteile bereitstellen können. Taiwans vierjähriger Fahrplan für intelligente Serviceroboter vom März 2026, der sich auf umgebungsbewusste Systeme zur Bewältigung des Arbeitskräftemangels konzentriert, schafft ebenfalls Freiraum für Anbieter, die Wahrnehmungs-, Sicherheits- und Betriebstools zu einsatzbereiten Lösungen für öffentliche Dienstleistungen, Gesundheitswesen und Logistikbetreiber bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: UBTECH brachte die UWORLD-U1-Serie vollformatiger, ultrabionischer humanoider Roboter auf den Markt und gab am Markteinführungstag kumulierte Bestellzahlen bekannt. Die Einführung unterstreicht den Wandel von Prototypen hin zu skalierbarer, auftragsgestützter Produktion und unterstützt Einsätze, die standardisierte Plattformen und wiederholbare Lieferketten für Unternehmenskunden in Asien-Pazifik erfordern.

- Juli 2025: Foxconn und Kawasaki begannen Tests eines medizinischen Serviceroboters in taiwanesischen Krankenhäusern, wobei Foxconns Fertigungsumfang mit Kawasakis Robotik-Know-how kombiniert wurde. Krankenhaustests helfen, Arbeitsabläufe, Sicherheit und Integrationsanforderungen zu validieren, die die Beschaffungszyklen für Krankenhauslogistik und patientenorientierte Serviceroboter verkürzen können.

- April 2025: Dongfeng Motor arbeitete mit UBTech zusammen, um humanoide Walker-S-Roboter für die Sicherheitsgurtprüfung und die Türschlosstests bei den abschließenden Qualitätskontrollen einzusetzen. Der Einsatz erweitert humanoide Roboter von Demonstrationen hin zu wiederkehrenden Prüfaufgaben und stärkt damit das Geschäftsmodell für mehrstationäre mobile Roboter in der diskreten Fertigung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Serviceroboter in Asien-Pazifik als der Umsatz definiert, der durch Roboter erzielt wird, die Dienstleistungen für Personen oder Organisationen erbringen, wobei sowohl professionelle als auch private Nutzung in den Ländern Asien-Pazifiks abgedeckt wird.

Ausgeschlossene Bereiche: Industrielle Fabrikautomationsroboter sind ausgeschlossen; berücksichtigt werden nur dienstleistungsorientierte Robotersysteme und zugehörige Komponenten, die für Endanwendungen innerhalb Asien-Pazifiks verkauft werden.

Übersicht der Segmentierung

- Nach Robotertyp

- Professionelle Roboter

- Logistiksysteme

- Medizinische Roboter

- Angetriebene menschliche Exoskelette

- Roboter für die Öffentlichkeitsarbeit

- Persönliche Roboter

- Haushalt

- Unterhaltung

- Unterstützung für ältere Menschen und Menschen mit Behinderungen

- Professionelle Roboter

- Nach Anwendung

- Militär und Verteidigung

- Landwirtschaft, Bau und Bergbau

- Transport und Logistik

- Gesundheitswesen

- Regierung

- Sonstige Anwendungen

- Nach Komponente

- Hardware

- Aktuatoren

- Sensoren

- Steuerungen

- Software

- Dienstleistungen

- Hardware

- Nach Betriebsumgebung

- Boden

- Luft

- Wasser

- Nach Mobilität

- Mobile Roboter

- Stationäre Roboter

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dem Aufbau der grundlegenden Marktstruktur und der Absicherung grundlegender Eingaben, die durch Interviews allein schwerer zu validieren sind. Wir stützten uns auf öffentlich zugängliche, nicht kostenpflichtige Quellen wie Veröffentlichungen der International Federation of Robotics (IFR), makroökonomische Indikatoren der Weltbank, UN-Comtrade-Handelsstatistiken, nationale Statistikämter großer Volkswirtschaften in Asien-Pazifik sowie veröffentlichte Beschaffungs- oder Regulierungsmitteilungen, sofern relevant.

Parallel dazu haben wir Unternehmensberichte und Investorenpräsentationen, Verbandswebsites sowie glaubwürdige Presseberichterstattung ausgewertet, um Produkteinführungen, Preissignale und Einführungszeitpläne zu verfolgen. Wo die öffentliche Berichterstattung für private Marktteilnehmer dünn war, wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen, Patente sowie handelsbezogene Sendungsverfolgung auf Versandebene selektiv genutzt, um Richtungstrends abzugleichen. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, und weitere Referenzen wurden zur Datenerhebung, Validierung und Forschungsklärung hinzugefügt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden durchgeführt, um die Annahmen aus der Sekundärforschung zu überprüfen und Lücken bei durchschnittlichen Verkaufspreisen, Verschiebungen im Produktmix und länderspezifischen Nachfragemustern zu schließen. Wir sprachen mit Vertriebskanälen von Roboter-OEMs, Komponentenlieferanten, Systemintegratoren, Großanwendern und Fachexperten in ganz Asien-Pazifik, damit die Modelleingaben mit dem tatsächlich gekauften und eingesetzten Bestand abgeglichen werden konnten.

Die Feldforschung klärte zudem, welche Anwendungen sich am schnellsten ausweiten und wie sich Kaufzyklen zwischen den Märkten unterscheiden, was wiederum die im Modell verwendeten Prognoseannahmen beeinflusste.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 60 % |

Marktdimensionierung & Prognose

Der Markt wurde mithilfe eines Top-down- und Bottom-up-Ansatzes dimensioniert, bei dem der Nachfragepool aus der Anwendungsakzeptanz in Asien-Pazifik rekonstruiert und anschließend durch Preis- und Mix-Annahmen in Werte übersetzt wird. Die Top-down-Seite wurde durch Kartierung der Durchdringung von Servicerobotern über wichtige Anwendungen (wie Logistik, Gesundheitswesen, Verteidigung und Landwirtschaft) und anschließende Verknüpfung mit länderspezifischen Aktivitätsindikatoren aufgebaut, die die Einsatztrajektorien erklären.

Um die Gesamtwerte realistisch zu halten, verwendeten wir selektive Bottom-up-Näherungen als Gegenprüfungen, einschließlich stichprobenartiger ASPs multipliziert mit implizierten Stückzahlen für wichtige Anwendungscluster, sowie Lieferanten- und Kanalprüfungen zur Plausibilitätskontrolle des Umfangs. Bei begrenzter Sichtbarkeit für ein Land oder eine Unteranwendung verwendeten wir Proxy-Indikatoren (zum Beispiel verwandte Ausrüstungsausgaben, Handelsströme für relevante Roboterkomponenten und beobachtete Einführung in vergleichbaren Märkten) und passten diese anschließend nach Expertenfeedback an.

Zu den wichtigsten Modelleingaben gehörten anwendungsspezifische Einführungsraten, industrielle und dienstleistungsbezogene Aktivität der Länder, Import- und Exportsignale für roboterbezogene Ausrüstung, typische ASP-Bandbreiten nach Robotertyp sowie die Verschiebung des Mix zwischen professionellen und privaten Robotern. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung, wobei ASP-Entwicklung, Einsatzintensität und Mix vor dem finalen Durchlauf mit Primärbefragten validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass ungewöhnliche Sprünge vor der endgültigen Freigabe hinterfragt werden konnten. Wir verglichen berechnete Marktwerte mit unabhängigen Signalen wie Einführungskommentaren von Endanwendern, länderspezifischen Nachfrageindikatoren sowie Handels- und Versandrichtungen und überprüften anschließend große Abweichungen auf Länder- und Anwendungsebene.

Eine zweite Analystenprüfung wurde durchgeführt, um sicherzustellen, dass die Annahmen im gesamten Modell konsistent bleiben, und bei Preis-, Mix- oder Wachstumsraten außerhalb der erwarteten Bandbreiten wurde eine Nachfassaktion ausgelöst. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preise, Lieferverfügbarkeit oder Einführung verändern können. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Asien-Pazifik-Markt für Serviceroboter mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Serviceroboter in Asien-Pazifik unterscheiden sich häufig, da jeder Herausgeber einen anderen Ausschnitt an Robotertypen, eine andere Preisgrundlage sowie ein anderes Jahr und einen anderen Währungszeitpunkt für die Umrechnung lokaler Umsätze in USD verwendet. Abweichungen ergeben sich auch daraus, ob die Studie breitere Servicekategorien oder nur Hardware-Einheiten zählt, was den Wert verändert, selbst wenn die Einsatzvolumina ähnlich erscheinen.

Bei aktualisierungsgeführten Vergleichen ergibt sich die Hauptabweichung typischerweise daraus, wie ASPs über sich schnell verändernde Roboterkategorien hinweg aktualisiert und validiert werden, sowie daraus, ob Preisverfall oder funktionsgetriebene Upgrades Jahr für Jahr berücksichtigt werden. Der Monat der Währungsumrechnung sowie die Art und Weise, wie der Mix aus professionellen und privaten Robotern behandelt wird, können die Spanne weiter vergrößern, insbesondere wenn die länderspezifischen Wachstumsraten uneinheitlich sind. Aus diesem Grund tragen der Aktualisierungsrhythmus und die in Mordor Intelligence integrierten Abweichungsprüfungen dazu bei, die Schätzung mit aktuellen Preissignalen und validierten Einführungsmustern in Einklang zu halten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,54 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 24,29 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Auffassung von Servicerobotik, die angrenzende Kategorien und unterschiedliche Preispunkte einbeziehen kann, und der Zeitpunkt der USD-Umrechnung entspricht möglicherweise keinem einheitlichen standardisierten Aktualisierungsfenster. |

| Globale Beratungsgesellschaft B | 23,25 Mrd. USD (2025) | Stützt sich häufig auf langfristige regionale Aufteilungen aus einem globalen Modell, bei dem Asien-Pazifik anhand grober Anteile und langfristiger ASP-Annahmen zugewiesen wird, was den kurzfristigen Wert überschätzen kann, wenn sich Mix und Preise schnell ändern. |

Über die drei Zahlen hinweg lässt sich die Spanne hauptsächlich durch zeitliche Faktoren und Preismechanismen erklären, weniger durch einen einzelnen Nachfragetreiber. Wenn die Umfangsgrenzen konsistent gehalten werden und die ASP- sowie Währungsannahmen aktualisiert und mit Anwendungsakzeptanzsignalen abgeglichen werden, wird die resultierende Marktgröße für Planungszwecke leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Servicerobotik-Markts im asiatisch-pazifischen Raum?

Er beläuft sich im Jahr 2026 auf 18,15 Milliarden USD mit einer Prognose, bis 2031 einen Wert von 39,43 Milliarden USD zu erreichen.

Welches Segment wächst innerhalb des Markts am schnellsten?

Gesundheitsanwendungen sollen im Zeitraum 2026–2031 mit einer CAGR von 22,10 % expandieren.

Wie bedeutend sind mobile Roboter?

Mobile Plattformen halten 64,10 % des Umsatzes im Jahr 2025 und sollen im Zeitraum 2026–2031 mit einer CAGR von 16,95 % wachsen, da Fabriken flexible Automatisierung anstreben.

Warum ist Indien eine Schwerpunktgeografie?

Indiens CAGR von 18,20 % resultiert aus Anreizen für intelligente Fabriken, der Modernisierung des Gesundheitswesens und starken Software-Kompetenzen im Zeitraum 2026–2031.

Was treibt die Software-Umsätze an?

Flottenmanagement, Wahrnehmungs-KI und Cloud-Orchestrierung treiben das Software-Wachstum mit einer CAGR von 18,70 % im Zeitraum 2026–2031 voran und überholen Hardware als wichtigste Wertschöpfungsebene.

Wie wirken sich 5G-Netzwerke auf den Robotereinsatz aus?

5G-Advanced bietet ultra-niedrige Latenz, ermöglicht Echtzeit-Fernbetrieb und erweitert Anwendungsfälle in der Inspektion und im öffentlichen Dienst.

Seite zuletzt aktualisiert am: