Marktgröße und Marktanteil des Marktes für Gesundheits- und Fitnessclubs in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

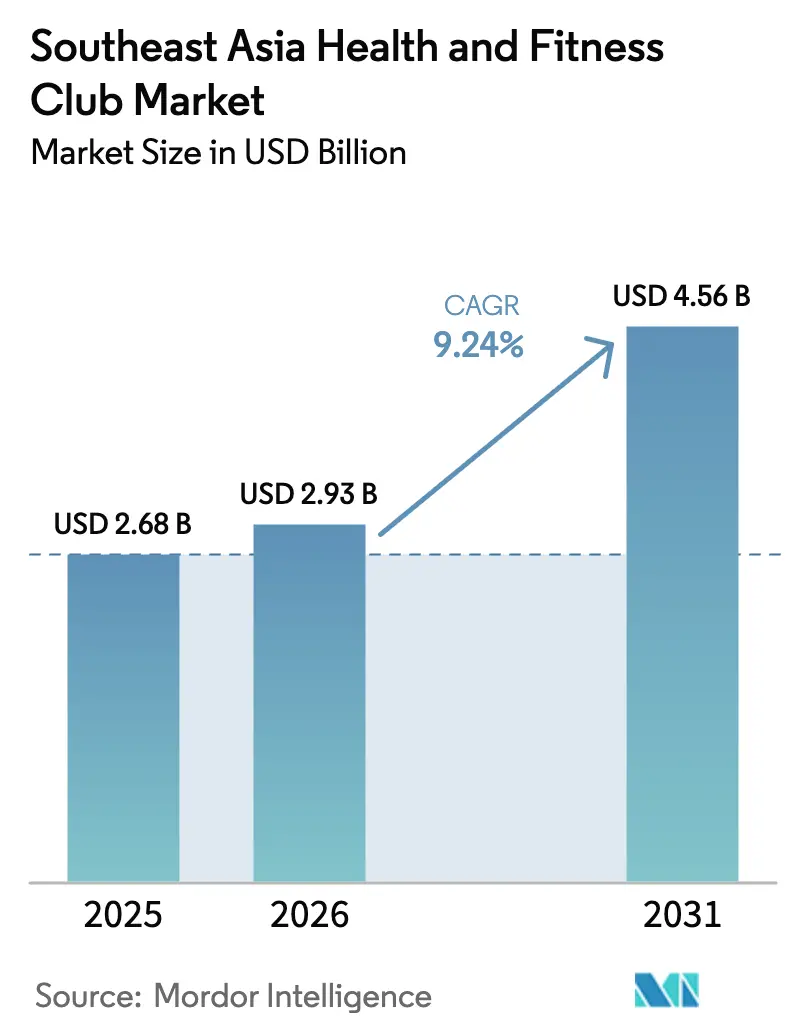

| Marktgröße im Basisjahr (2025) | 2.68 Milliarden US-Dollar |

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheits- und Fitnessclubs in Südostasien von Mordor Intelligence

Die Marktgröße für Gesundheits- und Fitnessclubs in Südostasien wird im Jahr 2026 auf 2,93 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,68 Milliarden USD, mit Prognosen für 2031 von 4,56 Milliarden USD und einer CAGR von 9,24 % über den Zeitraum 2026–2031. Faktoren wie rasche Urbanisierung, steigende Einkommen der Mittelschicht und staatlich geförderte Initiativen zur Gesundheitsvorsorge verändern die Wahrnehmung der Verbraucher und machen Fitnessmitgliedschaften zu wichtigen Gesundheitsinvestitionen statt bloßen Freizeitausgaben. So verzeichneten laut dem Statistikamt Singapurs die Fitnessstudios in Singapur im Jahr 2023 rund 4,02 Millionen Besuche, gegenüber 1,97 Millionen im Jahr 2021[1]Quelle: Statistikamt Singapurs, „Nutzung von Sportanlagen unter der Verwaltung von Sport Singapur”, www.tablebuilder.singstat.gov.sg. Digitale Innovationen – von Wearables bis hin zu KI-gestützten Coaching-Apps – sind heute fester Bestandteil des Clubangebots, stärken die Mitgliederbindung und steigern den durchschnittlichen Umsatz je Nutzer. Betreiber, die spezialisierte Formate anbieten können, profitieren von Premium-Einnahmequellen, angetrieben durch eine steigende Nachfrage nach Boutique-Erlebnissen und eine zunehmende Beteiligung von Frauen. Da sich die Gesundheitspolitik zudem zunehmend auf die Prävention chronischer Erkrankungen ausrichtet, entwickeln sich Fitnessclubs zu wichtigen Akteuren nationaler Wellnessstrategien und ebnen den Weg für Kooperationen mit Versicherern, Unternehmen und Telemedizin-Anbietern.

Wichtigste Erkenntnisse des Berichts

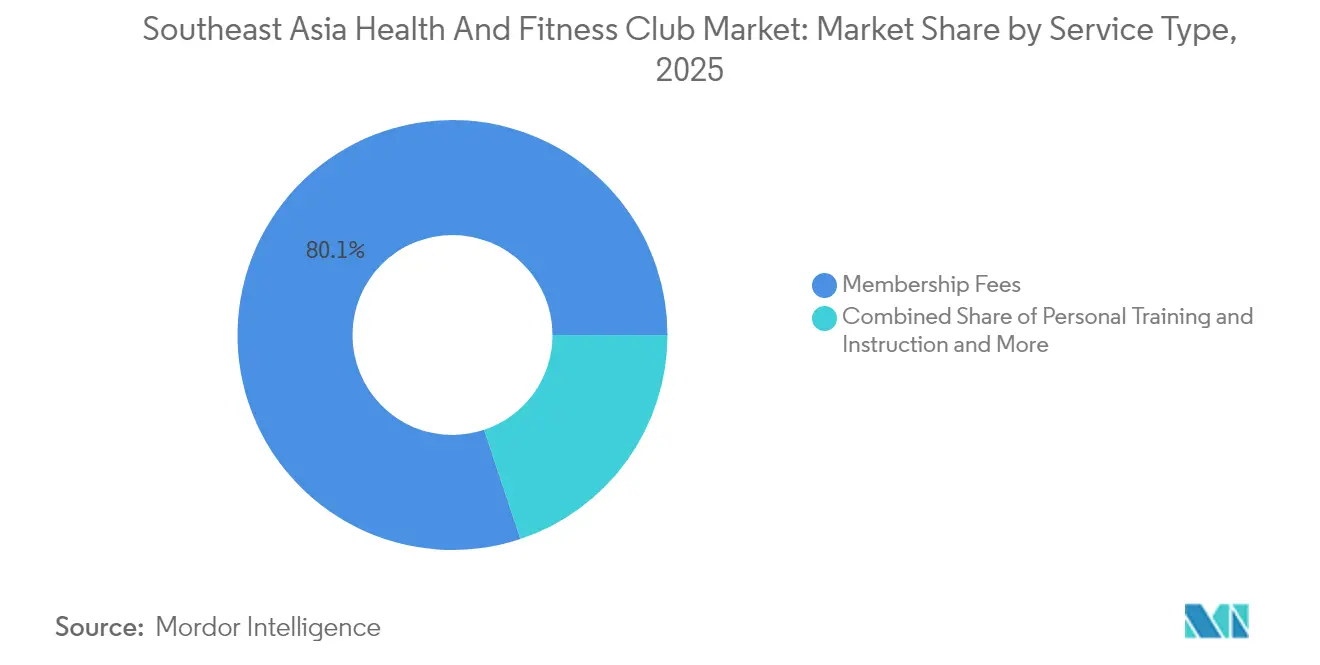

- Nach Dienstleistungsart hielten Mitgliedsbeiträge im Jahr 2025 einen Marktanteil von 80,12 % am Markt für Gesundheits- und Fitnessclubs in Südostasien; Personal Training verzeichnet bis 2031 eine CAGR von 11,78 %.

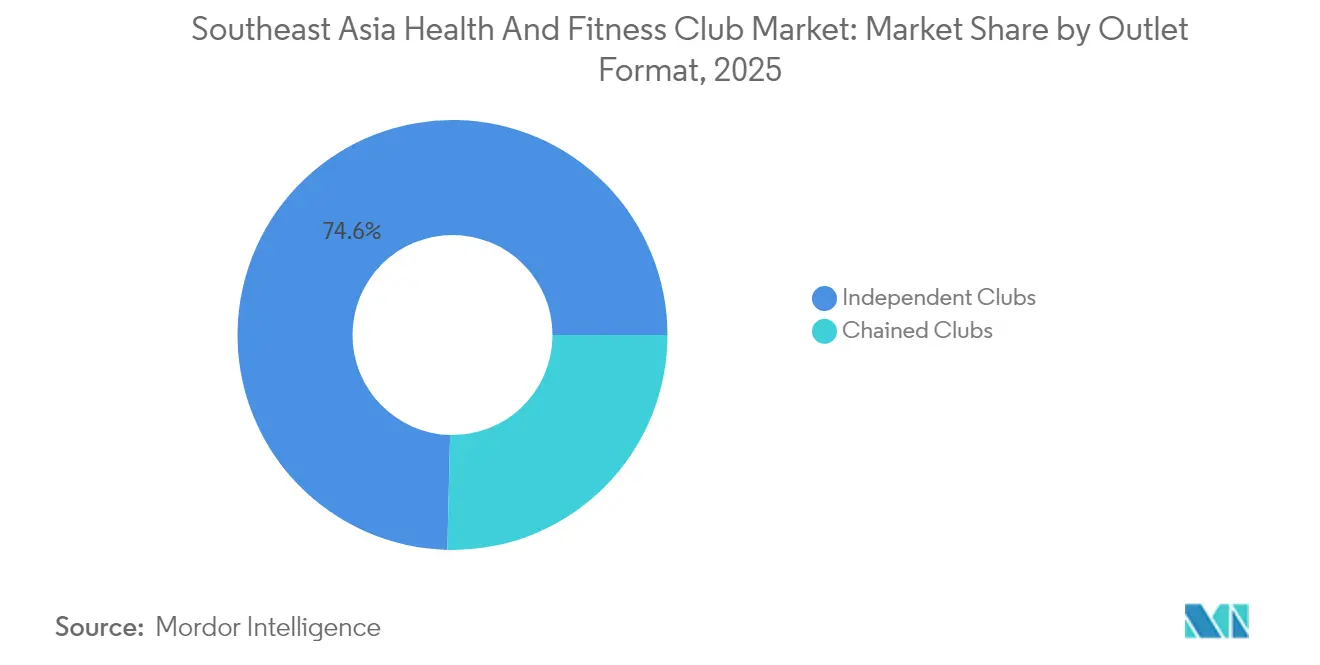

- Nach Filialformat entfielen im Jahr 2025 74,62 % des Umsatzanteils auf unabhängige Clubs, während Kettenbetreiber bis 2031 mit einer CAGR von 10,05 % wachsen.

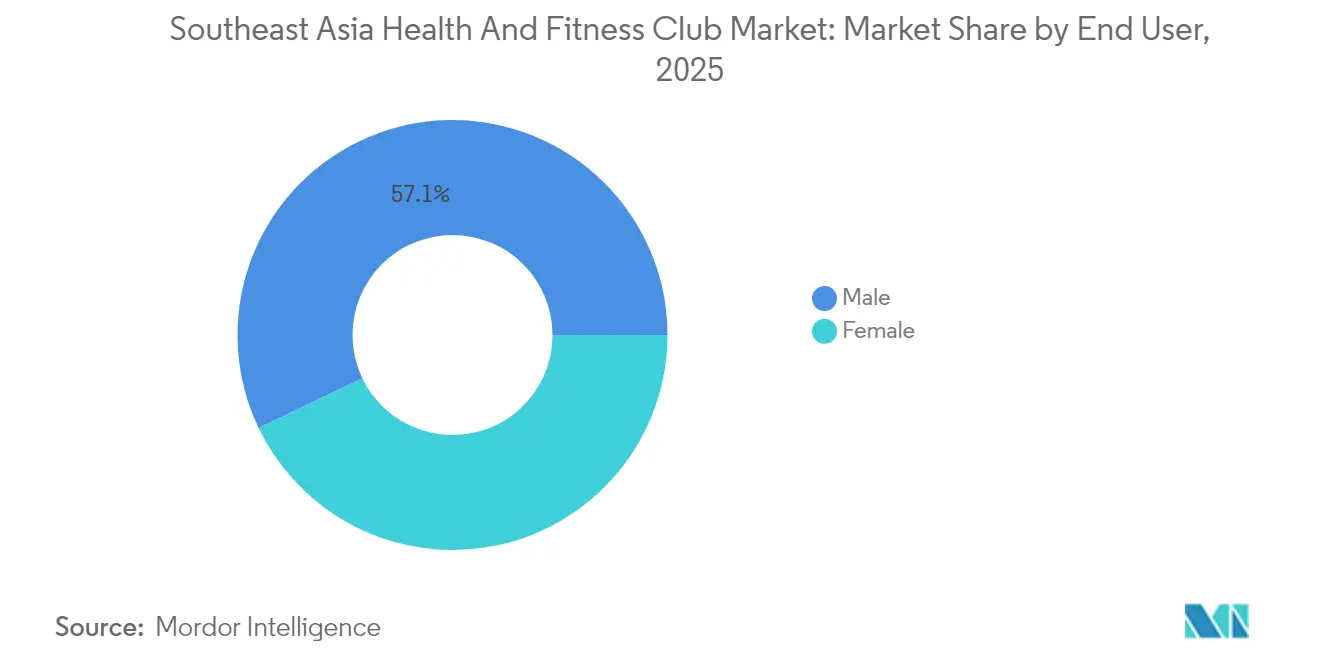

- Nach Endnutzer machten männliche Teilnehmer im Jahr 2025 57,12 % der Marktgröße für Gesundheits- und Fitnessclubs in Südostasien aus; die Beteiligung von Frauen soll zwischen 2026 und 2031 mit einer CAGR von 11,08 % zunehmen.

- Nach Geografie führte Singapur im Jahr 2025 mit einem Umsatzanteil von 22,05 %, während Indonesien mit einer CAGR von 11,42 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Gesundheits- und Fitnessclubs in Südostasien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und proaktiver Wellnessfokus | +2.1% | Global, am stärksten in Singapur und Malaysia | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Zivilisationskrankheiten als Treiber der Präventivmedizin | +1.8% | Indonesien, Thailand, Philippinen als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit spezialisierter Fitnessangebote | +1.5% | Städtische Zentren in allen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau und Einführung von Fitnesstechnologie | +1.3% | Singapur, Malaysia führen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Beteiligung von Frauen an Fitnessaktivitäten | +1.2% | Vietnam, Indonesien verzeichnen das höchste Wachstum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierten Fitnessplänen | +0.9% | Premium- segmente in Singapur, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und proaktiver Wellnessfokus

In Südostasien entwickelt sich die Wellnesswirtschaft weiter und treibt die Nachfrage nach Fitnessclubs über das bloße Training hinaus hin zu einem ganzheitlichen Ansatz des Lifestyle-Managements. Im Jahr 2024 lancierte Singapurs Gesundheitsförderungsbehörde die Initiative „Healthier SG” mit dem Schwerpunkt auf Präventivversorgung und dem Aufbau von Gemeinschaftsgesundheitspartnerschaften[3]Quelle: Singapores Gesundheitsministerium (MOH), „Healthier SG-Initiative”, www.healthiersg.gov.sg. Ergänzend dazu motiviert die nationale Schritte-Challenge die Bürgerinnen und Bürger, indem sie für das Erreichen von wöchentlich 150 Minuten moderater bis intensiver körperlicher Aktivität belohnt werden. Solche staatlich geförderten Wellnessinitiativen fördern Sport nicht nur als Freizeitaktivität, sondern verankern ihn fest im Gesundheitswesen und sorgen so für eine stetige Nachfrage nach Fitnessdienstleistungen. Da die Gesundheitskosten steigen und das Bewusstsein für chronische Erkrankungen zunimmt, betrachtet Südostasiens wachsende Mittelschicht Fitnessmitgliedschaften zunehmend als wichtige Gesundheitsinvestitionen. Dieses regionale Gesundheitsbewusstsein beschränkt sich nicht nur auf die Behandlung, sondern umfasst einen proaktiven Ansatz zur Fitness, unterstrichen durch Thailands Anziehungskraft als Destination für 2,86 Millionen Medizintouristen im Jahr 2023.

Zunehmende Verbreitung von Zivilisationskrankheiten als Treiber der Präventivmedizin

Da Diabetes- und Adipositasraten steigen, verdeutlichen Urbanisierung und sitzende Lebensweise in Südostasien den Wert von Fitnessclubs. Indonesiens Gesundheitsgesetz Nr. 17 aus dem Jahr 2023, das Präventivversorgung und Telemedizin priorisiert, signalisiert einen Wandel. Gleichzeitig kooperiert Bio Farma mit Google Cloud und Fitbit und lanciert Plattformen zur Prävention chronischer Erkrankungen. Solche Schritte erhöhen den Stellenwert von Fitnessclubs von bloßen Dienstleistern zu zentralen Partnern im Gesundheitswesen. Angesichts des demografischen Wandels hin zu einer alternden Bevölkerung in der Region intensiviert sich die Nachfrage nach präventiver Gesundheitsversorgung. Medizinisches Fachpersonal verschreibt zunehmend Fitnessprogramme zur Behandlung chronischer Erkrankungen. Thailand's Abteilung für ältere Menschen berichtete im Juni 2024 von rund 7,45 Millionen weiblichen und 5,87 Millionen männlichen Senioren[2]Quelle: Abteilung für ältere Menschen, „Anzahl der Senioren in Thailand”, www.stat.bora.dopa.go.th. In Anerkennung der Vorteile florieren betriebliche Wellnessprogramme, da Arbeitgeber in Fitnessinvestitionen eine Möglichkeit sehen, Gesundheitskosten zu senken und die Produktivität zu steigern.

Wachsende Beliebtheit spezialisierter Fitnessangebote

Boutique-Fitnessformate nutzen die Möglichkeit zu Premium-Preisgestaltung und bedienen vielfältige Verbraucherpräferenzen, die traditionelle Fitnessstudios häufig vernachlässigen. Der Trendbericht 2025 des Amerikanischen Kollegiums für Sportmedizin hebt spezialisierte Programme als globale Fitnesspriorität hervor und benennt Yoga, Pilates und hochintensives Intervalltraining als die am schnellsten wachsenden Segmente. Gleichzeitig gewinnen asiatische Wellnesstraditionen wie Tai-Chi und andere traditionelle Bewegungspraktiken kommerziellen Schwung, da Fitnessbetreiber diese kulturellen Elemente mit zeitgenössischer Sportwissenschaft verbinden. Diese Tendenz zur Spezialisierung ermöglicht es Betreibern nicht nur, höhere Preise pro Einheit zu verlangen, sondern fördert auch tiefere Gemeinschaftsbindungen im Vergleich zu konventionellen Fitnessstudios. FTL Gyms ambitionierter Plan, bis 2024 auf 30 Standorte in Indonesien zu expandieren und dabei spezialisierte Dienstleistungen wie Pilates Reformer und Rund-um-die-Uhr-Zugang anzubieten, unterstreicht die Premium-Positionierung und die rasche Skalierbarkeit, die durch spezialisierte Formate erreichbar sind.

Ausbau und Einführung von Fitnesstechnologie

Wearable-Technologie und mobile Anwendungen gestalten Fitnessclubs neu und verlagern sie von traditionellen Mitgliedschaftsmodellen hin zu datengestützten Engagement-Strategien. Der ACSM-Bericht zu weltweiten Fitnesstrends 2025 hebt Wearable-Technologie und mobile Sport-Apps als führende globale Fitnesstrends hervor und betont, dass technologieaffine Betreiber ihre traditionellen Mitbewerber übertreffen werden. Singapurs Active-Health-Programm veranschaulicht diesen Wandel, indem es Fitness-Tracking-Apps mit Expertenberatung verbindet und einen staatlich geförderten Schritt hin zu digitalem Fitness demonstriert. Durch die Einführung von Technologie entwickeln sich Fitnessclubs weiter: Sie stellen nicht nur Geräte bereit, sondern werden zu ganzheitlichen Wellnessplattformen. Dieser Wandel umfasst personalisierte Trainingseinheiten, Echtzeit-Leistungsverfolgung und prädiktive Analysen zur Steigerung der Mitgliederbindung. Darüber hinaus befähigt der Einsatz von künstlicher Intelligenz und Datenanalyse die Betreiber, die Auslastung der Anlagen zu maximieren, den Gerätewartungsbedarf vorauszusehen und die Erlebnisse auf die individuellen Gewohnheiten der Mitglieder zuzuschneiden. Ein konkretes Beispiel: Die in Singapur ansässige Mikro-Fitnessstudio-Kette erweiterte ihr Angebot in den Jahren 2024–2025 um technologiegestützte Spezialkurse, wie Pilates Stretch und Mobility. Diese mit intelligenter Technologie ausgestatteten Mikro-Fitnessstudios bieten ein Modell für eine effiziente Nutzung von Anlagen in raumknappen städtischen Gebieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Intensiver Wettbewerb unter Fitnessanbietern | -1.4% | Alle Märkte, insbesondere gesättigte städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebs- und Wartungskosten | -1.1% | Singapur, Malaysia sind mit dem höchsten Kostendruck konfrontiert | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Fitnessformate (Heimtraining, Outdoor-Aktivitäten) | -1.2% | Alle Märkte, insbesondere gesättigte städtische Gebiete | Langfristig (3–5 Jahre) |

| Herausforderungen bei der Mitgliederbindung und dem Aufbau von Markentreue | -1.6% | Singapur und Indonesien sind mit dem höchsten Kostendruck konfrontiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb unter Fitnessanbietern

In erstklassigen städtischen Lagen drückt die Marktsättigung die Margen der Betreiber und beschleunigt Konsolidierungstrends. Vietnams Fitnessmarkt verzeichnete eine spürbare Schrumpfung mit einem Rückgang der Fitnessstudiozahlen im Laufe des Jahres. Kleinere Ketten sahen sich hartem Wettbewerb ausgesetzt, was zu steigenden Mitgliedsbeiträgen führte, da die Betreiber nach Umsatzstabilität strebten. Die Insolvenz von WeFit in Vietnam verdeutlicht die Risiken einer aggressiven Preisgestaltung. Ihr Modell mit unbegrenztem Zugang war zwar verlockend, verursachte jedoch nicht tragbare Kosten, die zu verzögerten Zahlungen an Partner und letztlich zum Untergang des Unternehmens führten. Da internationale Ketten ihre Präsenz ausbauen, verschärft sich der Wettbewerb. Besonders japanische Fitnessbetreiber richten ihren Blick auf Südostasien, angezogen von demografischen Herausforderungen im Heimatmarkt. Dieser verschärfte Wettbewerb drängt die Betreiber zur Differenzierung durch Technologieeinsatz, spezialisierte Programme oder ein höheres Serviceniveau – statt auf bloße Preiskämpfe zu setzen. Im Jahr 2024 verfügte Thailand über 450 Muay-Thai-Fitnessstudios, wobei Bangkok mit 164 die Spitzenposition einnahm.

Hohe Betriebs- und Wartungskosten

Unabhängige Betreiber sehen sich wachsendem Druck auf ihre Margen ausgesetzt, der durch steigende Mietkosten in erstklassigen städtischen Lagen und zunehmende Gerätewartungsausgaben bedingt ist. In Singapur machen eine starke Währung und ein boomender Immobilienmarkt den Betrieb von Fitnessclubs kapitalintensiver. Gleichzeitig bringt die Einhaltung regulatorischer Anforderungen in verschiedenen Jurisdiktionen zusätzliche betriebliche Komplexität mit sich. Energiekosten, die für Klimatisierung, Spezialbeleuchtung und den Gerätebetrieb unerlässlich sind, stellen erhebliche Fixkosten dar. Bemerkenswert ist, dass diese Kosten mit der Größe der Anlage skalieren, nicht mit der Mitgliederzahl. Da die Betreiber um erstklassige Trainer und Kundendienstmitarbeiter konkurrieren, steigen die Personalkosten. Dies ist besonders ausgeprägt in spezialisierten Fitnessformaten, die qualifiziertere Kursleiter erfordern und häufig zu Spitzenvergütungspaketen führen. Solcher finanzieller Druck begünstigt größere Betreiber, die von Skaleneffekten profitieren und einen besseren Zugang zu Kapitalmärkten haben. Diese Dynamik treibt eine rasche Konsolidierung des Marktes zugunsten von Kettenbetreibern voran, auch wenn unabhängige Clubs weiterhin einen Mehrheitsanteil halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Personal Training treibt Premium-Wachstum voran

Obwohl Mitgliedsbeiträge im Jahr 2025 einen Marktanteil von 80,12 % aufweisen, sind Personal-Training-Dienstleistungen auf dem besten Weg, die höchste Wachstumsrate zu erzielen, mit einer prognostizierten CAGR von 11,78 % bis 2031. Dieser Trend unterstreicht die Bereitschaft der Verbraucher, in Premium-Angebote, personalisiertes Coaching und spezialisierte Programme zu investieren – Leistungen, die der Standard-Fitnessstudiozugang nicht bietet. Andere Dienstleistungskategorien wie Gruppenfitnessklassen, Ernährungsberatung und Wellnessdienstleistungen entwickeln sich zu lukrativen Einnahmequellen. Betreiber bündeln diese Dienstleistungen zunehmend mit Kernmitgliedschaften, um sowohl die Bindungsraten als auch den durchschnittlichen Umsatz je Nutzer zu steigern.

Diese Hinwendung zu personalisiertem Fitness spiegelt eine breitere Gesundheitsbewegung wider, die individualisierte Behandlungen und Präventivversorgung befürwortet. Singapurs Active-Health-Programm, wie von Sport Singapur vermerkt, verdeutlicht die staatliche Unterstützung für maßgeschneiderte Fitnessberatung. Durch die Förderung qualifizierter Experten und individuell angepasster Programme verleiht der Staat Premium-Servicemodellen regulatorische Glaubwürdigkeit. Darüber hinaus setzen Betreiber Technologie ein, um Personal Training zu verstärken. Mit Tools wie virtuellem Coaching, KI-gestützten Trainingsempfehlungen und Fernüberwachung können Trainer ihren Einfluss über traditionelle Eins-zu-eins-Interaktionen hinaus ausweiten. Dieser Technologieeinsatz ermöglicht es Fitnessclubs nicht nur, höhere Preisaufschläge für Personal Training zu erzielen, sondern stellt auch sicher, dass sie effizient arbeiten und den Servicezugang auf eine größere Mitgliederbasis ausweiten.

Nach Filialformat: Konsolidierung beschleunigt sich trotz Dominanz unabhängiger Clubs

Im Jahr 2025 dominieren unabhängige Clubs mit einem Marktanteil von 74,62 %, doch Kettenbetreiber überholen sie mit einer CAGR von 10,05 %, was auf bevorstehenden Konsolidierungsdruck in der Region hindeutet. Diese Wachstumsdiskrepanz unterstreicht die Vorteile, die Kettenbetreiber genießen: besserer Zugang zu Kapital, fortschrittliche Technologieplattformen und betriebliches Know-how, die alle eine rasche Skalierung und eine tiefere Marktdurchdringung ermöglichen. Die Zusammenführung von Celebrity Fitness und Fitness First Asia unter Evolution Wellness hat einen der größten Fitnesskonzerne Asiens hervorgebracht, der ab August 2025 über 140 Clubs verfügt und 375.000 Mitglieder betreut. Dies unterstreicht, wie Konsolidierung Wettbewerbsvorteile durch Skaleneffekte und einen breiteren Mitgliederzugang erzeugen kann.

Unabhängige Betreiber kämpfen mit wachsendem Druck: steigende Betriebskosten, der Bedarf an Technologieinvestitionen und zunehmende Marketingausgaben. Diese Herausforderungen begünstigen häufig größere Wettbewerber mit diversifizierten Einnahmequellen. Dennoch behaupten sich unabhängige Clubs mit Vorteilen wie tiefem Wissen über den lokalen Markt, starken Gemeinschaftsbindungen und der Agilität, sich schnell an veränderte Verbraucherpräferenzen anzupassen. Die Wettbewerbslandschaft deutet auf einen zweigleisigen Marktweg hin: Während einige unabhängige Betreiber in spezialisierten Nischen oder Premium-Angeboten erfolgreich sind, tendieren Mainstream-Fitnessdienstleistungen zur Konsolidierung unter Kettenbetreibern, die standardisierte Dienstleistungen und Technologieintegration betonen.

Nach Endnutzer: Zunehmende Beteiligung von Frauen beschleunigt die Marktexpansion

Im Jahr 2025 halten männliche Nutzer einen Marktanteil von 57,12 %, doch die Beteiligung von Frauen nimmt zu und soll bis 2031 mit einer CAGR von 11,08 % wachsen. Dieser Anstieg wird durch spezialisierte Programme und zielgerichtetes Marketing beflügelt. Untersuchungen in Singapur belegen, dass Frauen hauptsächlich durch gesundheitliche Vorteile, soziale Integration und die Begleitung durch Kursleiter zur Teilnahme an Fitnessangeboten motiviert werden. Sie sehen sich jedoch mit Hindernissen wie Kostenbedenken, Zeitmangel und Terminproblemen konfrontiert. Studien in Malaysia unterstreichen unterdessen die Bedeutung sozialer Unterstützung und maßgeschneiderter Programme für Frauen und legen nahe, dass Betreiber dieses Wachstumspotenzial durch die Förderung von Gemeinschaftsinitiativen und flexible Zeitpläne erschließen können.

Der Anstieg der weiblichen Beteiligung spiegelt breitere demografische Verschiebungen wider: Mehr Frauen treten ins Erwerbsleben ein, die verfügbaren Einkommen steigen und die kulturellen Einstellungen gegenüber dem Fitnesssport von Frauen wandeln sich. Fitnessformate wie Yoga, Pilates und Tanzkurse sprechen Frauen besonders an und werden häufig zu Premiumpreisen angeboten, die die Betreibergewinne steigern. Darüber hinaus gestalten Betreiber durch die Integration von Wellnessdienstleistungen wie Ernährungsberatung, Spa-Angeboten und Kinderbetreuung ganzheitliche Lifestyle-Plattformen. Diese Plattformen decken die vielfältigen Bedürfnisse von Frauen ab und gehen weit über das bloße Training hinaus. Bemerkenswert ist, dass die Beteiligung von Frauen trotz ihres Anstiegs in vielen südostasiatischen Märkten noch hinter dem Niveau der Männer zurückbleibt, was eher eine erhebliche Wachstumschance als lediglich eine Verschiebung des Marktanteils signalisiert.

Geografische Analyse

Im Jahr 2025 beanspruchte Singapur einen dominanten Anteil von 22,05 % am regionalen Umsatz, angetrieben durch hohe Pro-Kopf-Ausgaben und staatlich geführte Gesundheitsinitiativen, die die Nutzung von Fitnessstudios nahtlos in die Primärgesundheitsversorgung integrieren. Clubs erschließen die technologieaffine Bevölkerung durch biometrische Kioske, die mit nationalen Gesundheits-Apps verknüpft sind, und heben damit ihre Servicequalität an. Obwohl die Mietkosten steigen, gleichen die Clubs dies durch Premium-Preisgestaltung und eine robuste Kundschaft von Expatriates aus, die erstklassige Einrichtungen verlangen. Diese Trends positionieren Singapur nicht nur als Innovationszentrum, sondern setzen auch den Maßstab für Servicestandards im gesamten Bereich der Gesundheits- und Fitnessclubs in Südostasien.

Mit einer prognostizierten CAGR von 11,42 % hebt sich Indonesien als der am schnellsten wachsende Markt der Region hervor. Dieser Aufschwung wird durch die riesige, sich urbanisierende Bevölkerung und eine Fitnessstudio-Penetrationsrate von lediglich 1 % angetrieben, die deutlich hinter den Nachbarländern zurückbleibt. Das neu eingeführte Gesundheitsgesetz legt den Schwerpunkt auf Präventivprogramme, die nahtlos mit den Angeboten von Fitnessclubs übereinstimmen. Nennenswerte Risikokapitalinvestitionen, wie FTL Gyms Fremdkapitalaufnahme in Höhe von 3–5 Millionen USD, unterstreichen das starke Investorenvertrauen in Indonesiens Wachstumspotenzial. Ketten aus Singapur und Japan vollziehen strategische Schritte und visieren Jakarta für die Eröffnung mehrerer Standorte an, um den Erstbewerbervorteil zu nutzen, während sich die Landschaft der Gesundheits- und Fitnessclubs in Südostasien weiterentwickelt.

Malaysia, Thailand, die Philippinen und Vietnam versprechen gemeinsam Wachstum. In Thailand belebt ein Wiederaufleben des Tourismus die hoteleigenen Fitnesscenter, die nun auch lokalen Bewohnern Mitgliedschaften anbieten und damit ihre Reichweite ausweiten. In Malaysia offenbaren spürbare ethnische und geschlechtsspezifische Partizipationslücken Möglichkeiten für maßgeschneiderte Programme. Vietnams jüngste Welle von Clubschließungen deutet unterdessen auf eine Marktkorrektur hin und ebnet agileren Akteuren den Weg, die wachsende Nachfrage zu nutzen, während die verfügbaren Einkommen steigen. In all diesen Ländern kanalisieren staatlich geförderte Sportprogramme in Verbindung mit öffentlich-privaten Partnerschaften Fördermittel und Steuervergünstigungen in die Infrastrukturverbesserung und treiben so das Wachstum des Marktes für Gesundheits- und Fitnessclubs in Südostasien weiter voran.

Wettbewerbslandschaft

Evolution Wellness treibt eine Welle strategischer Konsolidierungen in sechs südostasiatischen Ländern voran, auch wenn der Markt fragmentiert bleibt. Diese Größe stärkt nicht nur die Verhandlungsmacht für digitale Hardware, sondern senkt auch die Marketingkosten je Einheit. Führende Ketten nutzen Technologie als Wettbewerbsvorteil, indem sie KI-gestützte Formkorrekturkameras integrieren und exklusive Fitness-Tracking-Anwendungen einführen. Im Gegenzug fördern unabhängige Boutique-Studios gemeinschaftsorientierte Erlebnisse und vermarkten Wellnessprodukte, um die Kundentreue zu stärken.

Städte der zweiten Reihe bieten ungenutztes Potenzial mit steigenden verfügbaren Einkommen bei einem knappen Angebot. Betriebliche Wellnessverträge gewinnen noch an Fahrt; multinationale Unternehmen in Kuala Lumpur und Manila verfolgen aktiv Multi-Standort-Mitgliedschaften, um die Gesundheitskosten ihrer Mitarbeiter zu senken. Neu auf dem Markt treten technologiezentrierte Plattformen ohne physische Standorte auf, die jedoch mit Clubs kooperieren, um digitale Inhalte zu monetarisieren und damit die Grenzen im Bereich der Gesundheits- und Fitnessclubs in Südostasien neu zu definieren.

Strategische Manöver unterstreichen den sich verschärfenden Wettbewerb. Anytime Fitness hat die Expansion nach Indonesien im Jahr 2024 im Visier und setzt dabei auf ein Franchise-Modell, um Kapitalausgaberisiken in Schwellenmärkten zu mindern. Die Zusammenarbeit von Bio Farma mit Google Cloud und Fitbit erschließt Präventivversorgungs-Datenplattformen und unterstreicht das Potenzial von Partnerschaften zwischen Gesundheitswesen und Fitnessbranche. Da die Marktteilnehmer zunehmend umfassende Wellness-Ökosysteme gegenüber isolierten Dienstleistungen bevorzugen, sind solche Kooperationen für einen Aufschwung bereit.

Marktführer der Branche für Gesundheits- und Fitnessclubs in Südostasien

Gold's Gym (RSG Group)

Virgin Active (VIRGIN GROUP)

Evolution Wellness

F45 Training Holdings Inc.

Pure International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Anytime Fitness ging eine Partnerschaft mit Apple Fitness+ ein und bot neuen Mitgliedern eine kostenlose 30-tägige Mitgliedschaft bei einem Mindestabschluss eines 13-monatigen Anytime-Fitness-Plans an. Diese Partnerschaft zielte darauf ab, den Mitgliedern ein unvergleichliches Fitnesserlebnis zu bieten, indem der clubinterne Zugang, die Ausstattung und das Coaching von Anytime Fitness mit der umfangreichen Bibliothek an Trainingseinheiten und Meditationen von Apple Fitness+ kombiniert werden.

- Januar 2024: Anytime Fitness Thailand, das unter Inspire Brands Asia (IBA) operiert, kündigte einen bedeutenden Expansionsplan für Thailand an mit dem Ziel, 30 neue Clubs zu eröffnen. Dieser Schritt ist Teil der Strategie der Marke, ihre Führungsposition in der Fitness-Franchise-Branche in der gesamten Region zu stärken. Die Expansion konzentrierte sich auf erstklassige Standorte in Bangkok und anderen stark wachsenden Gebieten und zielt darauf ab, die steigende Nachfrage nach hochmodernen Einrichtungen, Rund-um-die-Uhr-Zugang, personalisiertem Coaching und einem starken Gemeinschaftsgefühl zu decken.

- Januar 2024: Anytime Fitness lancierte Be Fit Fest Staffel 2 seiner jährlichen Kampagne „Be Fit Fest”, die ein innovatives KI-gesteuertes Video zur Ansprache eines breiteren Publikums enthielt. Die Kampagne zielte darauf ab, das Bewusstsein für die Bedeutung eines ausgewogenen Verhältnisses zwischen digitaler Nutzung und körperlicher Aktivität zu schärfen, wobei insbesondere die Jugend angesprochen wurde, die tief in die Technologie eingetaucht ist.

- Januar 2024: Virgin Active investierte in Singapur und steckte rund 5 Millionen USD in seine Clubs in Singapur, um die Ausstattung aufzurüsten und die Clubs in ganzheitlichere Wellness-Oasen zu verwandeln. Dazu gehörte die Einführung von Spezialprogrammen und exklusiven Fitness-Therapiezonen. Diese Investition unterstrich das Bekenntnis von Virgin Active zur Verbesserung des Mitgliedererlebnisses und zur Anpassung an die sich entwickelnden Fitness- und Wellnesstrends in Singapur.

Berichtsumfang des Marktes für Gesundheits- und Fitnessclubs in Südostasien

Ein Gesundheitsclub ist eine Einrichtung mit Trainingsgeräten für körperliche Aktivitäten. Dabei kann es sich um eine gewinnorientierte kommerzielle Einrichtung oder um ein gemeinschafts- oder institutionell gefördertes Zentrum handeln. Solche Einrichtungen bieten Platz für Profisportler und Gelegenheitsmitglieder. Der südostasiatische Markt für Gesundheits- und Fitnessclubs ist segmentiert nach Dienstleistungsart (Mitgliedsbeiträge, Personal-Training- und Unterrichtsdienstleistungen sowie weitere Dienstleistungsarten), nach Filialformat (Ketten und unabhängige Anbieter) und nach Geografie (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam und übriges Südostasien). Die Marktgröße wird in USD für alle oben genannten Segmente angegeben.

| Mitgliedsbeiträge |

| Personal Training und Unterricht |

| Weitere Dienstleistungsarten |

| Kettenclubs |

| Unabhängige Clubs |

| Männlich |

| Weiblich |

| Singapur |

| Malaysia |

| Thailand |

| Indonesien |

| Philippinen |

| Vietnam |

| Übriges Südostasien |

| Nach Dienstleistungsart | Mitgliedsbeiträge |

| Personal Training und Unterricht | |

| Weitere Dienstleistungsarten | |

| Nach Filialformat | Kettenclubs |

| Unabhängige Clubs | |

| Nach Endnutzer | Männlich |

| Weiblich | |

| Nach Geografie | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Philippinen | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheits- und Fitnessclubs in Südostasien im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,93 Milliarden USD geschätzt und hat bis 2031 einen CAGR-Ausblick von 9,24 %.

Welche Dienstleistungsart wächst in den südostasiatischen Clubs am schnellsten?

Personal Training expandiert mit einer CAGR von 11,78 % und übertrifft damit Mitgliedsbeiträge und andere Nebendienstleistungen.

Warum gilt Indonesien als attraktivste Wachstumsgeografie?

Indonesien verbindet eine Fitnessstudio-Penetrationsrate von 1 % mit einer unterstützenden Gesundheitsschutzgesetzgebung und einer wachsenden Mittelschicht, was eine CAGR-Prognose von 11,42 % antreibt.

Wie gestalten Technologietrends den Clubbetrieb in der Region neu?

Wearables, KI-gestütztes Coaching und cloudbasierte CRM-Systeme steigern die Bindungsrate, optimieren die Anlagennutzung und differenzieren die Mitgliedererlebnisse.

Welche Faktoren treiben den Anstieg der weiblichen Beteiligung an?

Spezialisierte Programme, flexible Zeitpläne und staatliche Wellnesskampagnen beseitigen Hindernisse und fördern eine CAGR von 11,08 % bei den weiblichen Mitgliedschaften.

Sind hohe Betriebskosten eine Bedrohung für kleine Fitnessunternehmen?

Ja, steigende Mietkosten und Geräteanschaffungsausgaben begünstigen größere Ketten und veranlassen unabhängige Betreiber, auf Nischenformate umzuschwenken oder Konsolidierungen anzustreben.

Seite zuletzt aktualisiert am: