Südamerika Gesundheits- und Fitnessclub-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

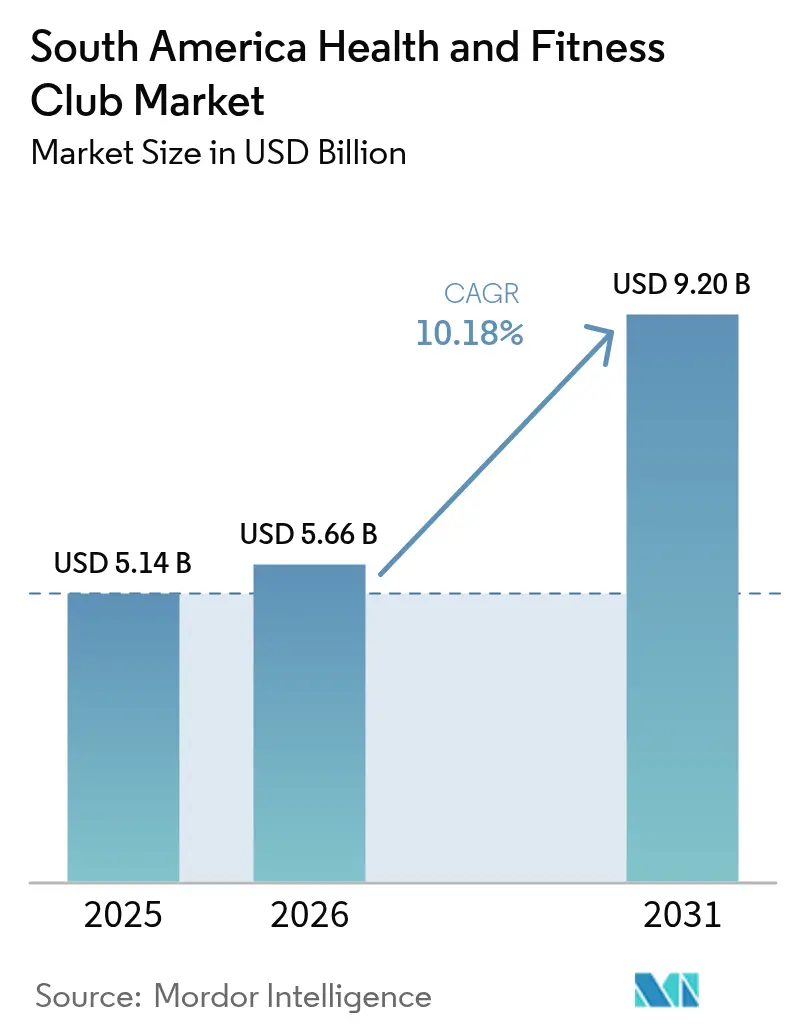

| Marktgröße im Basisjahr (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 9.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

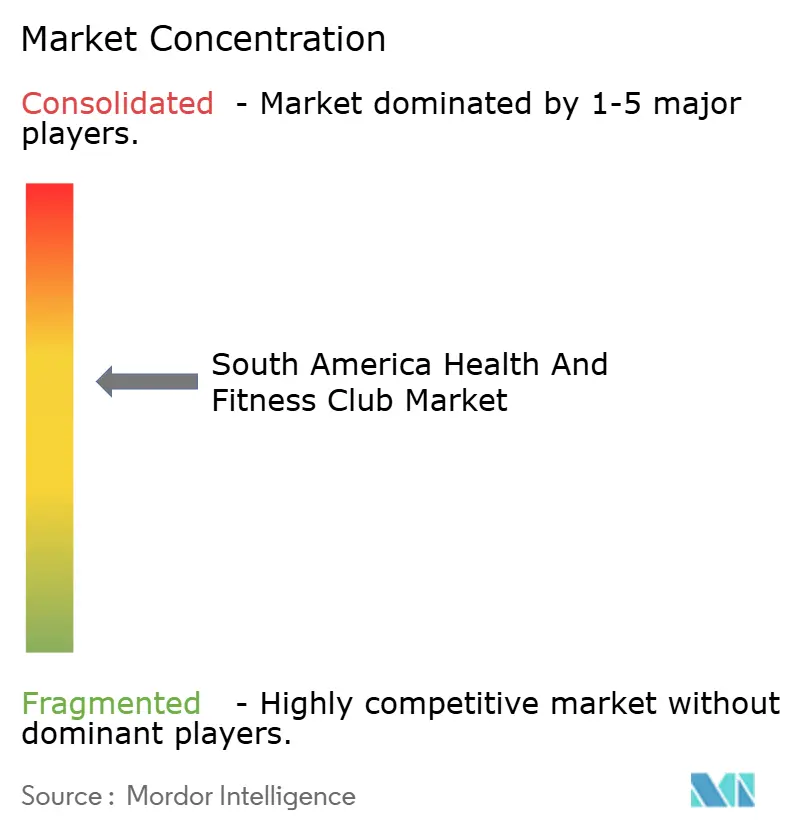

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Gesundheits- und Fitnessclub-Marktanalyse von Mordor Intelligence

Die Marktgröße des südamerikanischen Gesundheits- und Fitnessclub-Marktes wurde im Jahr 2025 auf USD 5,14 Milliarden geschätzt und soll von USD 5,66 Milliarden im Jahr 2026 auf USD 9,2 Milliarden bis 2031 wachsen, bei einer CAGR von 10,18 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch einen regionalen Wandel hin zur Präventivgesundheit, wachsende Mitteleinkommensschichten und die Einführung skalierbarer, budgetfreundlicher Fitnessformate angetrieben. Darüber hinaus erweitern staatliche Kampagnen zur Bekämpfung von Fettleibigkeit, die Professionalisierung des Personal Trainings und stetig steigende Budgets für betriebliches Gesundheitsmanagement die adressierbare Basis. Brasiliens Vorreiterrolle bei der Integration digitaler Fitnessangebote, Perus zweistelliges Aufholwachstum und eine Welle panamerikanischer Hochschulprogramme, die ausgebildete Trainer hervorbringen, stärken das Ökosystem. Darüber hinaus bleiben die Wettbewerbsdynamiken im Fluss, da internationale Ketten lokale unabhängige Betreiber übernehmen. Im Jahr 2025 verhängte jedoch Brasiliens Verwaltungsrat für Wirtschaftsverteidigung (CADE) Bußgelder von über BRL 300.000 gegen Unternehmen im Fitnesssektor wegen wettbewerbswidrigen Verhaltens, was das Engagement der Regulierungsbehörde für fairen Wettbewerb unterstreicht.

Wichtigste Erkenntnisse des Berichts

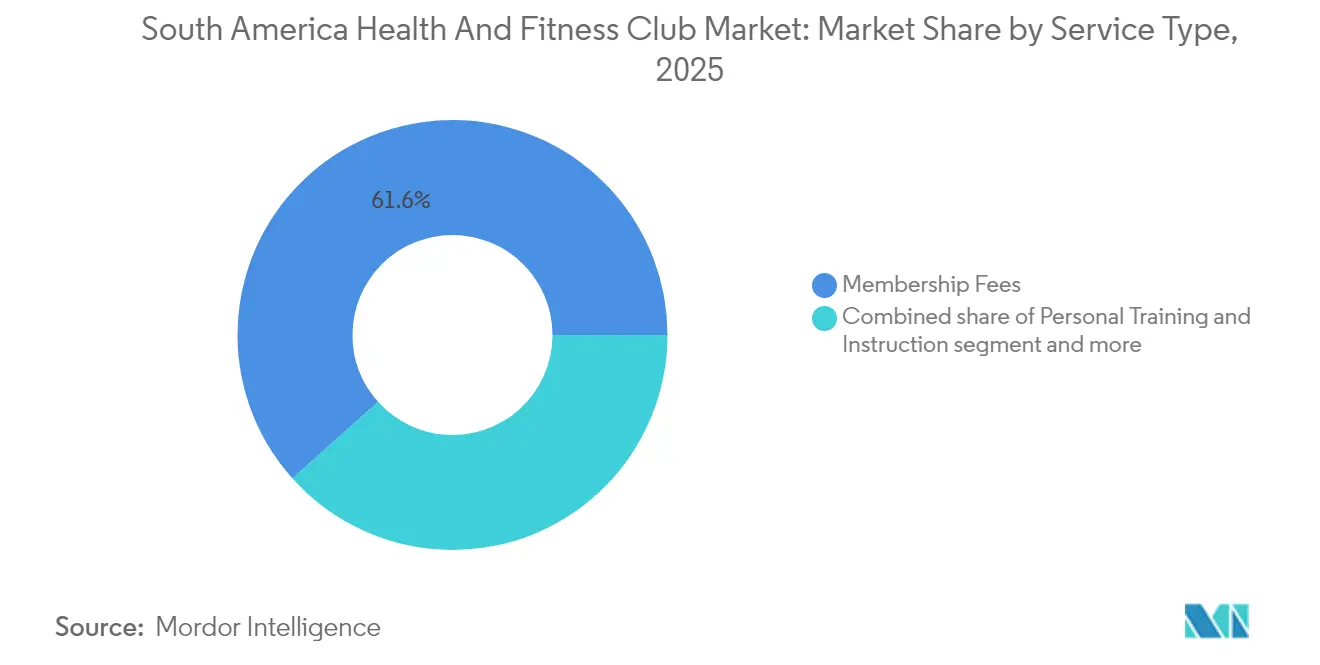

- Nach Servicetyp führten Mitgliedsbeiträge mit einem Marktanteil von 61,64 % am südamerikanischen Gesundheits- und Fitnessclub-Markt im Jahr 2025, während Personal Training und Unterweisungsdienstleistungen bis 2031 mit einer CAGR von 11,36 % wachsen.

- Nach Betriebsformat hielten unabhängige Clubs im Jahr 2025 einen Anteil von 67,82 % an der Marktgröße des südamerikanischen Gesundheits- und Fitnessclub-Marktes, während Kettenclubs im gleichen Zeitraum mit einer CAGR von 11,68 % expandieren.

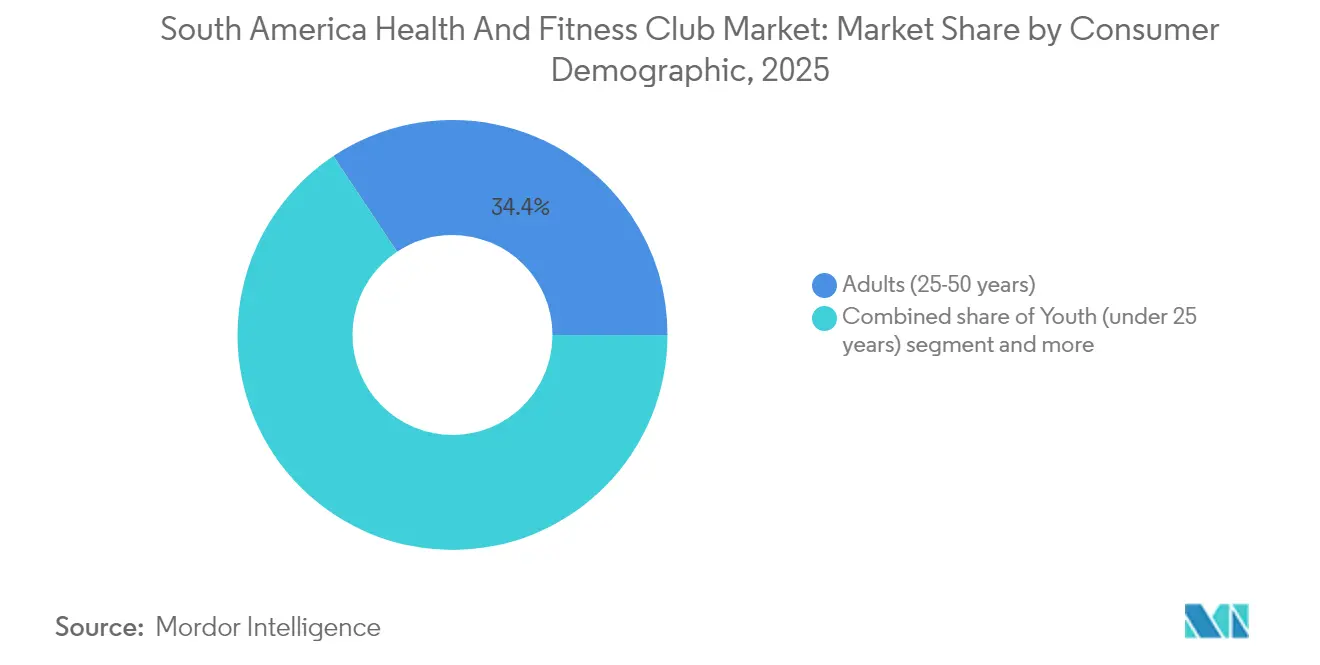

- Nach Verbraucherdemografie dominierten Erwachsene im Alter von 25–50 Jahren mit 34,35 % der Marktgröße des südamerikanischen Gesundheits- und Fitnessclub-Marktes im Jahr 2025; die Gruppe der unter 25-Jährigen weist bis 2031 die höchste CAGR von 10,87 % auf.

- Nach Geografie erzielte Brasilien im Jahr 2025 einen Umsatzanteil von 52,21 %, während Peru bis 2031 voraussichtlich mit einer CAGR von 11,14 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Gesundheits- und Fitnessclub-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Präventivgesundheit und Fitness | +2.8% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Zivilisationskrankheiten | +2.4% | Brasilien, Argentinien, Kolumbien, Peru | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung digitaler Fitnessangebote | +2.1% | Brasilien, Mexiko, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Innovation im Fitnessangebot | +1.9% | Brasilien, Chile, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Expansion budgetfreundlicher Fitnessketten | +1.7% | Brasilien, Peru, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Gruppenfitnessaktivitäten | +1.6% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Präventivgesundheit und Fitness

Staatlich geführte Gesundheitsinitiativen treiben bedeutende Veränderungen in der Fitnessbranche voran und positionieren Fitnessclubs als wichtige Bestandteile kommunaler Gesundheitsstrategien. Das Gesundheitsministerium Kolumbiens schreibt Erwachsenen vor, sich entweder 150 Minuten moderat oder 75 Minuten intensiv pro Woche körperlich zu betätigen, und integriert Fitness in die nationalen Gesundheitspolitiken [1]Quelle: Ministerium für Gesundheit und Sozialschutz Kolumbiens, "Körperliche Aktivität", minsalud.gov.co. Dies steht im Einklang mit dem strategischen Plan der Panamerikanischen Gesundheitsorganisation zur Bekämpfung der steigenden Adipositasraten in der Region. Im Jahr 2022 wurden 67,5 % der Erwachsenen als adipös eingestuft, wobei Prognosen darauf hindeuten, dass dieser Wert ohne Intervention bis 2030 auf 73,2 % ansteigen könnte. Diese Herausforderungen im Bereich der öffentlichen Gesundheit veranlassen politische Reformen, die den Fitnessclub-Sektor unterstützen. So befürwortet beispielsweise das Nationale Krebsinstitut Brasiliens körperliche Aktivität als präventive Maßnahme gegen Krebs. Ebenso integriert das Gesundheitsministerium Argentiniens die Förderung körperlicher Aktivität in sein Nationales Schulgesundheitsprogramm und fördert so frühe Fitnessgewohnheiten, die zu einer anhaltenden Nachfrage nach Fitnessclub-Mitgliedschaften führen könnten. Diese koordinierten Bemühungen schaffen einen regulatorischen Rahmen, in dem Fitnessclubs von Ermessensleistungen zu wesentlichen Ressourcen der öffentlichen Gesundheit werden. Marken wie Smart Fit nutzen dieses Umfeld und bauen ihre Präsenz als zugängliche Gesundheitszentren aus. Insgesamt fördern diese Initiativen ein unterstützendes Ökosystem, das eine weitverbreitete Fitnessnutzung begünstigt und ein nachhaltiges Wachstum des Gesundheits- und Fitnessclub-Marktes in Südamerika antreibt.

Wachsende Beliebtheit von Gruppenfitnessaktivitäten

Die steigende Nachfrage nach Gruppenfitnessaktivitäten verändert die Dynamik des Gesundheits- und Fitnessclub-Marktes in Südamerika. Diese Aktivitäten fördern nicht nur das körperliche Wohlbefinden, sondern stärken auch das Gemeinschaftsgefühl und das Engagement der Teilnehmer. Kurse wie Zumba, Brasilianisches Jiu-Jitsu, Yoga, Pilates und CrossFit führen diesen Wandel an und verbinden soziale Interaktion mit strukturierten, motivierenden Trainingseinheiten. Dieser Trend entspricht den Verbraucherpräferenzen für integrative und dynamische Fitnesserlebnisse, die über einsame Fitnessbesuche hinausgehen. Unternehmen wie Megatlon und Bodytech haben diesen Trend strategisch genutzt, indem sie umfangreiche Gruppenklassen-Portfolios anbieten und lebendige, energiegeladene Umgebungen schaffen, die Millennials und die Generation X ansprechen. Darüber hinaus stärkt der gemeinschaftliche Aspekt des Gruppentrainings die Mitgliederbindung, da gegenseitige Unterstützung und regelmäßige Teilnahme zu integralen Bestandteilen werden. Betreiber nutzen dies, indem sie flexible Kurszeiten und thematische Einheiten anbieten. Über traditionelle Fitnessstudio-Umgebungen hinaus erleben Städte wie São Paulo und Rio de Janeiro einen Anstieg an Outdoor- und unkonventionellen Fitnesserlebnissen, darunter Spinning-Kurse auf Dachterrassen und Bootcamps am Strand, die Personen ansprechen, die Neuheit und soziales Engagement suchen. Die digitale Integration ergänzt diesen Trend zusätzlich, da live gestreamte Gruppeneinheiten den Zugang über physische Standorte hinaus erweitern. Die wachsende Beteiligung am Gruppentraining treibt das Marktwachstum voran und steigert die Wettbewerbsfähigkeit und Lebendigkeit des Gesundheits- und Fitnesssektors in der Region.

Innovation im Fitnessangebot

Boutique-Fitness-Innovationen verändern die Wettbewerbsdynamik des Gesundheits- und Fitnessclub-Marktes in Südamerika, indem sie spezialisierte und gemeinschaftsorientierte Ansätze einführen. CrossFit hat in den Großstädten Brasiliens eine starke Stellung erlangt, wobei Affiliates wie Eros CrossFit in Pelotas und Taura Zona Sul CrossFit in Porto Alegre die steigende Nachfrage nach hochintensiven, sozial geprägten Fitnesserlebnissen verdeutlichen. Bio Ritmo treibt Premium-Innovationen voran und plant bis 2025 eine Expansion nach Chile, Peru und Panama. Das Unternehmen zielt auf wohlhabende Verbraucher durch hochwertige Einrichtungsdesigns und exklusive Programme ab und ermöglicht so Premium-Preisstrategien. Darüber hinaus verbessern Bildungsfortschritte die Talentpipeline. So hat beispielsweise die Universidad San Ignacio de Loyola in Peru ein Programm für Sport- und Bewegungswissenschaften eingeführt, das fortschrittliche Biomechaniklabore und globale Partnerschaften umfasst. Diese Initiative stärkt die Fähigkeit der Betreiber, spezialisiertes Fachwissen zu integrieren. Diese Entwicklungen schaffen gemeinsam Differenzierung und Wettbewerbsvorteile, die es Fitnessbetreibern ermöglichen, höherwertige Kunden anzuziehen. Durch die Kombination von Technologie mit maßgeschneiderten Angeboten positionieren sie sich für nachhaltiges Wachstum in Südamerikas dynamischer Fitnesslandschaft.

Expansion budgetfreundlicher Fitnessketten

Budgetfreundliche Fitnessketten treiben erhebliches Wachstum voran, indem sie Fitness für Südamerikas wachsende Mittelschicht zugänglicher machen. Eine Umfrage aus dem Jahr 2024 von J. Wallin Opinion Research, im Auftrag der Gesundheits- und Fitnessvereinigung, ergab, dass 61 % der Lateinamerikaner in ausgewählten städtischen Gebieten mindestens zweimal pro Woche Sport treiben. Bemerkenswert ist, dass 55 % dieser aktiven Personen Fitnessstudios und Fitnesseinrichtungen bevorzugen [2]Quelle: Gesundheits- und Fitnessvereinigung, "Lateinamerika Fitness-Verbraucherumfrage 2024", healthandfitness.org. Ketten wie Smart Fit stehen an der Spitze dieser Bewegung und expandieren aggressiv in städtische und weniger erschlossene Gebiete. So hat Smart Fit seine Aktivitäten strategisch ausgebaut und bis 2024 736 Fitnessstudios in Brasilien, 339 in Mexiko und 454 in 13 weiteren lateinamerikanischen Ländern erreicht. Sie ziehen preisbewusste Verbraucher mit erschwinglichen Mitgliedschaften und strategischer Standortwahl an. Smart Fits Ansatz verbindet physische Fitnessstudios mit digitalem Fitness und nutzt proprietäre Apps zur Steigerung der Kundenbindung. Dieser Vorstoß in Richtung zugänglicher Fitness hat zu einem konstanten Mitgliederwachstum geführt, selbst in wirtschaftlich schwierigen Zeiten, was mit den Ergebnissen der Umfrage zur Trainingsfrequenz übereinstimmt. Darüber hinaus legen diese Budgetfitnessstudios Wert auf Bequemlichkeit und Gemeinschaft, was für die Mitgliederbindung in einem wettbewerbsintensiven Umfeld entscheidend ist. Folglich ist das Budgetsegment nicht nur ein Marktteilnehmer, sondern eine treibende Kraft auf dem südamerikanischen Fitnessmarkt, die in Verbindung mit Premium- und Boutique-Angeboten wirkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang zu modernen Fitnesseinrichtungen außerhalb der Großstädte | -1.4% | Ländliche Gebiete in Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Intensiver Marktwettbewerb durch alternative Fitnessformate | -1.1% | Städtische Zentren in Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Hohe Informalität treibt Preiskämpfe an | -0.9% | Brasilien, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Lücken beim Technologiezugang | -0.8% | Ländliche und sekundäre Märkte in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Zugang zu modernen Fitnesseinrichtungen außerhalb der Großstädte

Die Gesundheits- und Fitnessclub-Branche in Südamerika steht vor erheblichen Herausforderungen aufgrund der geografischen Konzentration moderner Fitnesseinrichtungen, die den Zugang über die großen städtischen Zentren hinaus einschränkt. In der Nordostregion Brasiliens beispielsweise bedienen Ketten wie Selfit, obwohl sie einen Umsatz von BRL 300 Millionen erzielen, hauptsächlich städtische Bevölkerungen und lassen ländliche Gebiete unterversorgt. Dieser städtezentrierte Fokus wird durch regulatorische Hindernisse weiter erschwert, wie etwa die kommunalen Genehmigungsverzögerungen von Sportlife Chile, die rechtzeitige Eröffnungen von Einrichtungen behindern und auf breitere bürokratische Hürden in Sekundärmärkten hinweisen. In Paraguay schaffen strenge Vorschriften zur Registrierung von Gesundheitsfachkräften Compliance-Herausforderungen für Clubs, die Physiotherapeuten beschäftigen oder therapeutische Dienstleistungen anbieten, was die betriebliche Belastung erhöht [3]Quelle: Generaldirektion für die Kontrolle von Berufen, Einrichtungen und Gesundheitstechnologie, "Vorschriften für die Registrierung und Qualifikation von Gesundheitsfachkräften", controldeprofesiones.mspbs.gov.py. Wirtschaftliche Disparitäten zwischen städtischen und ländlichen Gebieten verringern die Kaufkraft der Verbraucher in weniger besiedelten Märkten, während höhere Logistikkosten für Fitnessgeräte und Wartung Ketten von einer Expansion abhalten. Diese infrastrukturellen und regulatorischen Einschränkungen betreffen unverhältnismäßig stark unabhängige Fitnessclubs, denen oft die Größe fehlt, um Investitionen in dünn besiedelten Regionen zu rechtfertigen. Diese Dynamik erschwert nicht nur die Marktdurchdringung, sondern verstärkt auch die Dominanz der städtischen Märkte. Infolgedessen schränkt die ungleiche Verteilung der Fitnessinfrastruktur den breiten Marktzugang ein und begrenzt das Wachstumspotenzial der Branche in Südamerika.

Intensiver Marktwettbewerb durch alternative Fitnessformate

Traditionelle Fitnessstudios in Südamerika sehen sich einem intensiven Wettbewerb durch alternative Fitnessformate ausgesetzt, was zu Preisdruck und Herausforderungen bei der Mitgliederbindung führt. Eine Umfrage der Gesundheits- und Fitnessvereinigung aus dem Jahr 2024 zeigt, dass 42,8 % der Lateinamerikaner Outdoor-Aktivitäten bevorzugen, angetrieben durch Vorteile wie geistige Klarheit und Kosteneffizienz. Dieser Trend spiegelt die zunehmende Beliebtheit von Übungen außerhalb des Fitnessstudios wider. Digitale Fitnessplattformen gewinnen ebenfalls aufgrund ihrer Bequemlichkeit und Flexibilität an Bedeutung. Allerdings bekunden 53 % der Personen, die noch nie Mitglied in einem Fitnessstudio waren, die Absicht, innerhalb des nächsten Jahres einem physischen Club beizutreten, was darauf hindeutet, dass diese Alternativen eher als Testphasen denn als dauerhafte Substitute fungieren könnten. Der Wettbewerbsdruck hat bereits zu bedeutenden Marktaustritten geführt, wie dem Rückzug von Bodytech aus Peru im Jahr 2024 nach 16 Jahren, da das Unternehmen Schwierigkeiten hatte, mit kostengünstigen Wettbewerbern wie Smart Fit zu konkurrieren, das ähnliche Dienstleistungen zu niedrigeren Preisen anbietet. Darüber hinaus verändern betriebliche Wellness-Programme die Landschaft, indem sie subventionierten Fitnesszugang bieten. Obwohl dies direkte Mitgliedschaftsverkäufe reduzieren kann, schafft es eine Abhängigkeit von B2B-Verträgen, die anfällig für wirtschaftliche Schwankungen sind. Diese Dynamiken zwingen traditionelle Fitnessbetreiber in Südamerika insgesamt dazu, ihre Angebote zu innovieren und zu diversifizieren, um im sich wandelnden Fitnessökosystem der Region relevant zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Personal Training treibt Premium-Wachstum an

Im Jahr 2025 dominieren Mitgliedsbeiträge die Servicetyp-Segmentierung mit einem Marktanteil von 61,64 % und unterstreichen die Skalierbarkeit und vorhersehbaren Einnahmequellen des abonnementbasierten Geschäftsmodells. Dieser Ansatz hat es Betreibern wie Smart Fit ermöglicht, den Betrieb in 15 Ländern auszubauen. Personal Training und Unterweisungsdienstleistungen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 11,36 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach personalisierten Fitnesslösungen und Premium-Serviceangeboten angetrieben, die die Mitgliederbindung und den Lebenszeitwert steigern. Die Kategorie „Sonstiges”, die Dienstleistungen wie Ernährungsberatung, Wellness-Programme und Spezialkurse umfasst, bietet Betreibern Möglichkeiten zur Differenzierung und zur Erschließung von Premium-Marktsegmenten.

Im Jahr 2025 spiegelt das Trainiac-Programm von Wellhub, das sein Partnernetzwerk für Personal Trainer verdoppelt hat, die starke Dynamik des Segments wider. Diese Initiative schafft nicht nur neue Einnahmequellen für Fitnessfachleute, sondern adressiert auch die wachsende Nachfrage nach maßgeschneiderter Programmgestaltung. Ebenso hat die Universidad San Ignacio de Loyola in Peru zur Professionalisierung des Unterweisungsdienstleistungssegments beigetragen, indem sie ein umfassendes Programm für Sport- und Bewegungswissenschaften eingeführt hat. Dieses Programm umfasst spezialisierte Schwerpunkte in Trainingsplanung und Personal Training und integriert Fitnessunterricht in formale Bildungssysteme. Die Wachstumstrajektorie zeigt, dass erfolgreiche Betreiber zunehmend hybride Modelle übernehmen. Durch die Kombination skalierbarer Mitgliedseinnahmen mit margenstarken persönlichen Dienstleistungen und die Nutzung digitaler Plattformen zur Bereitstellung personalisierter Programme in großem Maßstab behalten sie die menschliche Note bei, die Premium-Preise unterstützt und die Mitgliedertreue fördert.

Nach Betriebsformat: Kettenkonsolidierung beschleunigt sich

Unabhängige Clubs halten im Jahr 2025 einen Marktanteil von 67,82 % und unterstreichen die historisch fragmentierte Natur der Fitnessbranche in Südamerika sowie die Dominanz lokaler Betreiber, die regionale Präferenzen und regulatorische Anforderungen effektiv erfüllen. Kettenclubs expandieren jedoch mit einer CAGR von 11,68 % während des Prognosezeitraums (2026–2031) rasch, angetrieben durch Konsolidierungstrends und Wettbewerbsvorteile wie standardisierte Abläufe, Einkaufsmacht durch Mengenrabatte und starke Markenbekanntheit, die eine großflächige Marktdurchdringung und Mitgliedergewinnung ermöglichen.

Smart Fits Anerkennung durch den Guinness-Weltrekord für seine lateinamerikanische Expansion verdeutlicht die wachsende Dynamik des Kettenmodells. Bis 2024 betrieb das Unternehmen 1.743 Fitnessstudios und bediente 5,2 Millionen Mitglieder in 15 Ländern. Smart Fits Übernahme der ehemaligen Standorte von Bodytech in Peru im Jahr 2024 zeigt, wie Ketten durch strategische Anlagenkäufe und Mitgliedertransfers schnell Marktanteile gewinnen können, indem sie bestehende Infrastruktur nutzen und gleichzeitig standardisierte Betriebsmodelle implementieren. Unabhängige Betreiber stehen jedoch unter zunehmendem Druck, sich durch spezialisierte Programme, lokales Gemeinschaftsengagement oder Nischenpositionierung zu differenzieren. Viele erkunden auch Franchise-Partnerschaften oder Managementvereinbarungen, um kettenähnliche Vorteile zu erzielen und dabei lokales Eigentum und operative Flexibilität zu behalten.

Nach Verbraucherdemografie: Jugendsegment führt bei der digitalen Nutzung

Erwachsene im Alter von 25–50 Jahren dominieren im Jahr 2025 mit einem Marktanteil von 34,35 %, was ihre Kaufkraft auf dem Höhepunkt, ihr Gesundheitsbewusstsein und ihre etablierten Trainingsgewohnheiten unterstreicht, die Mitgliedschaften und Bindungsraten stärken. Das Jugendsegment der unter 25-Jährigen ist derweil für das bedeutendste Wachstum positioniert, mit einer prognostizierten CAGR von 10,87 % von 2026 bis 2031. Dieser Anstieg ist größtenteils auf ihre digital-native Neigungen, den Einfluss sozialer Medien und eine Vorliebe für technologieintegrierte Fitnesslösungen zurückzuführen. Senioren ab 50 Jahren hingegen stellen zwar ein kleineres Segment dar, bieten aber einen stabilen Markt. Ihre besonderen Bedürfnisse, von gelenkschonenden Programmen und Rehabilitationsdienstleistungen bis hin zu sozialer Interaktion, eröffnen Möglichkeiten für spezialisierte Einrichtungsdesigns und maßgeschneiderte Programme.

Institutionelle Initiativen treiben die Expansion des Jugendsegments voran, wie etwa Argentiniens Nationales Schulgesundheitsprogramm. Durch die Integration der Förderung körperlicher Aktivität in Schullehrpläne zielt das Programm darauf ab, bei Kindern und Jugendlichen lebenslange Fitnessgewohnheiten zu verankern. Darüber hinaus richten sich betriebliche Wellness-Programme zunehmend an jüngere Mitarbeiter. Ein bemerkenswertes Beispiel ist die Fundação Tiradentes, die Wellhub/Gympass-Dienste auf Militärpersonal und deren Angehörige ausweitet und das Potenzial institutioneller Partnerschaften zur Steigerung des Jugendengagements hervorhebt. Da sich die demografische Landschaft verjüngt, sind Betreiber gezwungen, Investitionen in digitale Plattformen, soziale Programme und anpassungsfähige Mitgliedschaftsmodelle zu lenken. Diese Modelle berücksichtigen die unregelmäßigen Zeitpläne und budgetären Einschränkungen jüngerer Mitglieder und nutzen gleichzeitig die Kraft sozialer Medien und den Einfluss von Gleichaltrigen für die Mitgliedergewinnung und -bindung.

Geografische Analyse

Im Jahr 2025 festigt Brasilien seine Stellung als regionaler Marktführer mit einem Marktanteil von 52,21 %. Diese Dominanz wird von Smart Fit angetrieben, das 736 Fitnessstudios betreibt, sowie von einer gut entwickelten Fitnessinfrastruktur, die es spezialisierten Betreibern ermöglicht, Hunderte von Millionen an Umsatz zu erzielen. Staatliche Gesundheitsinitiativen, angeführt vom Nationalen Krebsinstitut (INCA), sowie umfassende betriebliche Wellness-Programme treiben sowohl die B2C- als auch die B2B-Nachfrage im Land an. Smart Fits Beitrag von 52 % zu den persönlichen Spendenaktionen von UNICEF Brasilien über 211 Fitnessstandorte unterstreicht die starke gesellschaftliche Integration des Sektors im Jahr 2023. Die Reife des Marktes spiegelt sich auch in digitalen Plattformen wie TotalPass wider, die über 3.500 Partnerfitnesseinrichtungen aggregiert und einen App-basierten Zugang zu verschiedenen Fitnessmodalitäten bietet.

Peru ist als der am schnellsten wachsende Markt positioniert, mit einer erwarteten CAGR von 11,14 % von 2026 bis 2031. Dieses Wachstum ist auf die Marktumstrukturierung nach dem Rückzug von Bodytech und die aggressive Expansionsstrategie von Smart Fit zurückzuführen, die 2024 Premium-Bio-Ritmo-Standorte in Einkaufszentren wie El Polo umfasst. Smart Fits 75 Standorte bieten eine umfassende Abdeckung, während der Markt erhebliche Konsolidierungsmöglichkeiten für spezialisierte Betreiber bietet, um Premium-Segmente zu erschließen. Argentinien, Chile und Kolumbien stellen reife Märkte mit etablierten regulatorischen Rahmenbedingungen und zunehmendem Gesundheitsbewusstsein dar, unterstützt durch staatliche Initiativen wie die Richtlinien des Gesundheitsministeriums Kolumbiens, die Erwachsenen 150 Minuten moderates Training pro Woche empfehlen.

Die Kategorie „Rest Südamerikas” umfasst aufstrebende Märkte mit erheblichem Wachstumspotenzial, obwohl diese Märkte mit unterschiedlichen regulatorischen Umgebungen und wirtschaftlichen Bedingungen konfrontiert sind. Paraguay beispielsweise führt Anforderungen zur Registrierung von Gesundheitsfachkräften ein, um Compliance-Rahmenbedingungen für Fitnesseinrichtungen zu schaffen, die therapeutische Dienstleistungen anbieten. Andere Länder profitieren derweil von den regionalen Initiativen der Panamerikanischen Gesundheitsorganisation zur Prävention von Adipositas, die staatliche Unterstützung für die Förderung körperlicher Aktivität fördern. Geografische Expansionsstrategien großer Ketten, wie Bio Ritmos geplanter Markteintritt in Chile und Panama, spiegeln das Vertrauen in die Wachstumsaussichten der Region wider. Gleichzeitig bedienen lokale Betreiber weiterhin Nischenmärkte, indem sie kulturell relevante Programme anbieten, die das Angebot internationaler Ketten ergänzen.

Wettbewerbslandschaft

Führende Akteure im Gesundheits- und Fitnessclub-Markt in Südamerika nutzen strategische Initiativen, um ihre Wettbewerbsposition zu stärken. So verwaltet Smart Fit, ein führender Betreiber, 1.743 Fitnessstudios in 15 Ländern und bedient ab 2024 5,2 Millionen Mitglieder. Der Ansatz des Unternehmens kombiniert geografische Expansion mit Investitionen in digitale Plattformen und Premium-Marken wie Bio Ritmo, was es ihm ermöglicht, verschiedene Verbrauchersegmente effektiv anzusprechen. Während der Markt eine moderate Konsolidierung aufweist, bietet er weiterhin erhebliche Möglichkeiten für Fusionen und Übernahmen und fördert ein wettbewerbsintensives Umfeld, das Innovation und Preiswettbewerb antreibt. Die regulatorische Aufsicht bleibt streng; Brasiliens Kartellbehörde CADE verhängte 2025 Bußgelder von über BRL 300.000 gegen Unternehmen im Fitnesssektor wegen wettbewerbswidrigen Verhaltens und gewährleistet so fairen Wettbewerb und ausgewogene Marktdynamiken.

Trotz der Dominanz großer Ketten besteht ungenutztes Potenzial in unterversorgten Sekundärstädten. Diese Regionen, die oft durch Infrastrukturlücken gekennzeichnet sind, ziehen möglicherweise keine größeren Akteure an, bieten aber Möglichkeiten für lokale Betreiber. Durch die Übernahme kosteneffizienter Modelle und den Aufbau starker Gemeinschaftsverbindungen können kleinere Fitnessstudios einzigartige regionale Bedürfnisse und Preissensibilitäten ansprechen und zur Gesamtvielfalt des Marktes beitragen. Betreiber müssen jedoch bei der Expansion in diese Gebiete regulatorische und infrastrukturelle Herausforderungen sorgfältig navigieren, um ihre Wettbewerbsposition zu erhalten.

Die Branche entwickelt sich auch in Richtung hybrider Modelle, die physische Fitnessstudios mit digitalen Diensten integrieren und einen erheblichen Wettbewerbsvorteil schaffen. Betreiber, die Technologie erfolgreich mit den sozialen und motivationalen Aspekten von Fitness kombinieren, können das Mitgliederengagement steigern, was zu einem höheren Lebenszeitwert und verbesserten Bindungsraten führt. Diese Integration geht nicht nur um technologische Fortschritte; sie definiert das Mitgliedschaftserlebnis neu, indem sie nahtlose Übergänge zwischen persönlichen und virtuellen Trainingseinheiten ermöglicht. Eine solche Anpassungsfähigkeit ist unerlässlich, um im sich rasch digitalisierenden Fitnessökosystem Südamerikas relevant zu bleiben.

Marktführer der südamerikanischen Gesundheits- und Fitnessclub-Branche

Bio Ritmo Participações S.A.

Bodytech

RSG Group GmbH

Planet Fitness Franchising, LLC

Purpose Brands

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bio Ritmo, eine Premium-Fitnesskette unter der Smart Fit Group, gab die Eröffnung seines ersten Konzept-Fitnessstudios bekannt, das Wellness, Innovation und maßgeschneiderte Dienstleistungen integriert. Das im Einkaufszentrum Ibirapuera im südlichen Bezirk São Paulos gelegene Fitnessstudio repräsentierte eine Investition von über BRL 10 Millionen. Es verfügte über modernste Geräte des italienischen Unternehmens Technogym, hochwertige Annehmlichkeiten, individuelle Bereiche, einen speziellen Erholungsraum und umfangreichen technischen Support.

- August 2025: Gold's Gym trat durch einen Master-Franchise-Vertrag in Brasilien ein, der Pläne für 60 Standorte im nächsten Jahrzehnt vorsah. Das Flaggschiff-Fitnessstudio sollte 2026 eröffnen, gefolgt von weiteren Filialen in São Paulo, Rio de Janeiro und Brasília. Über Brasilien hinaus sicherte sich Gold's Gym Zusagen für über 200 neue Standorte weltweit und suchte nach weiteren Master-Partnern, mit dem Ziel einer Expansion nach Argentinien, Kolumbien, Chile und Mexiko.

- September 2024: Bio Ritmo, eine Premium-Fitnessmarke unter der Smart Fit Group, erweiterte seine internationale Präsenz. Bis Dezember hatte die Marke vier neue Fitnessstudios in Chile, Peru und Panama eröffnet. Bis Dezember 2024 hatte Bio Ritmo Pläne für Brasilien skizziert und vier weitere Standorte angepeilt. Dazu gehörten das erste Fitnessstudio der Marke im östlichen Stadtteil Anália Franco in São Paulo und eine neue Einheit im Shopping Ibirapuera im Süden der Stadt. Darüber hinaus führte die Marke in Zusammenarbeit mit dem Versicherungsriesen Porto Seguro ihr sechstes Unternehmens-Fitnessstudio ein.

Berichtsumfang des südamerikanischen Gesundheits- und Fitnessclub-Marktes

Der südamerikanische Gesundheits- und Fitnessmarkt ist nach Servicetyp und Geografie segmentiert. Nach Servicetyp ist der Markt in Mitgliedsbeiträge, Gesamteintrittsgebühren und Personal Training und Unterweisungsdienstleistungen unterteilt. Nach Geografie wird die südamerikanische Region in Brasilien, Argentinien, Kolumbien und den Rest Südamerikas eingeteilt.

| Mitgliedsbeiträge |

| Personal Training und Unterweisungsdienstleistungen |

| Sonstiges |

| Kettenclubs |

| Unabhängige Clubs |

| Erwachsene (25–50 Jahre) |

| Jugendliche (unter 25 Jahre) |

| Senioren (50+ Jahre) |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest Südamerikas |

| Nach Servicetyp | Mitgliedsbeiträge |

| Personal Training und Unterweisungsdienstleistungen | |

| Sonstiges | |

| Nach Betriebsformat | Kettenclubs |

| Unabhängige Clubs | |

| Nach Verbraucherdemografie | Erwachsene (25–50 Jahre) |

| Jugendliche (unter 25 Jahre) | |

| Senioren (50+ Jahre) | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Gesundheits- und Fitnessclub-Markt im Jahr 2026?

Er wird auf USD 5,66 Milliarden geschätzt und soll bis 2031 USD 9,2 Milliarden erreichen.

Wie hoch ist die Wachstumsrate für Fitnessclubs in Peru?

Peru wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,14 % wachsen, der schnellsten in der Region.

Welcher Servicetyp wächst am schnellsten?

Personal Training und Unterweisungsdienstleistungen wachsen mit einer CAGR von 11,36 % aufgrund der steigenden Nachfrage nach individueller Beratung.

Welche demografische Gruppe bietet das höchste Wachstumspotenzial?

Verbraucher unter 25 Jahren steigern ihre Mitgliedschaften mit einer CAGR von 10,87 % aufgrund technologieintegrierter Angebote und Hochschulpartnerschaften.

Seite zuletzt aktualisiert am: