Marktgröße und Marktanteil für Kleb- und Dichtstoffe in Südostasien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 3.79 Milliarden US-Dollar |

| Marktgröße (2030) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kleb- und Dichtstoffe in Südostasien von Mordor Intelligence

Die Marktgröße für Kleb- und Dichtstoffe in Südostasien wird im Jahr 2025 auf 3,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,14 Milliarden USD erreichen, bei einer CAGR von 6,30 % während des Prognosezeitraums (2025–2030). Die Verlagerung von Fertigungskapazitäten aus China nach Vietnam, Indonesien und andere ASEAN-Standorte steigert die Nachfrage nach Verbindungslösungen in der Elektronik-, Bau- und Verpackungsbranche. Das Wachstum des E-Commerce hat den Verbrauch von Flexfolien seit 2020 verdoppelt, während staatliche Infrastrukturbudgets weiterhin Volumen in Baudichtstoffe lenken. Automobilelektrifizierungspolitiken wie Thailands 30@30-Programm beschleunigen die Einführung von Strukturklebstoffen, die Punktschweißungen ersetzen und leichte Batteriewannen ermöglichen. Gleichzeitig treiben niedrige VOC-Baustandards in Singapur und Malaysia Formulierer hin zu wasserbasierten und biobasierten Chemikalien, die Premiumpreise erzielen.

Wichtigste Erkenntnisse des Berichts

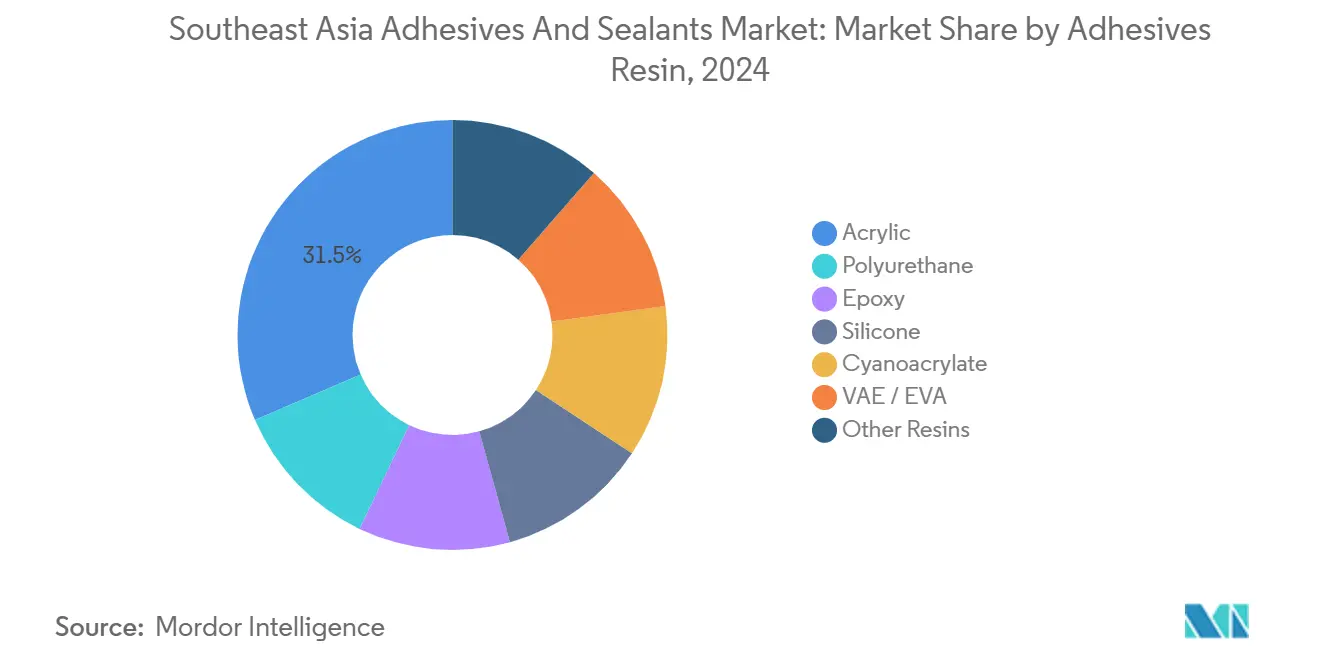

- Nach Klebstoffharz erzielten Acrylate im Jahr 2024 einen Umsatzanteil von 31,46 %, während Polyurethane bis 2030 voraussichtlich mit einer CAGR von 6,67 % wachsen werden.

- Nach Klebstofftechnologie hielten wasserbasierte Formulierungen im Jahr 2024 einen Anteil von 42,37 %; UV-gehärtete Systeme sind bis 2030 auf eine CAGR von 6,58 % ausgerichtet.

- Nach Dichtstoffharz beherrschten Silikone im Jahr 2024 45,28 % des Umsatzes, während Polyurethan-Dichtstoffe bis 2030 mit einer CAGR von 6,88 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf die Verpackung im Jahr 2024 ein Anteil von 34,63 % der Marktgröße für Kleb- und Dichtstoffe in Südostasien; die Automobilverklebung soll bis 2030 mit einer CAGR von 6,39 % wachsen.

- Nach Geografie führte Indonesien im Jahr 2024 mit einem Anteil von 28,41 % am Marktanteil für Kleb- und Dichtstoffe in Südostasien. Vietnam wird voraussichtlich bis 2030 mit einer CAGR von 6,77 % expandieren – die schnellste Rate unter allen Ländern.

Trends und Erkenntnisse zum Markt für Kleb- und Dichtstoffe in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Infrastruktur- und Sozialwohnungsbauboom | +1.8% | Indonesien, Philippinen, Vietnam; Ausstrahlungseffekte auf Thailand | Mittelfristig (2–4 Jahre) |

| Expansion der FMCG- und E-Commerce-Flexverpackung | +1.5% | Vietnam, Indonesien, Thailand; städtisches Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Investitionen in die Elektronikmontage | +1.4% | Vietnam, Malaysia, Thailand; aufstrebendes Philippinen | Mittelfristig (2–4 Jahre) |

| Einführung von Leichtbauweise im Automobilbereich | +0.9% | Thailand, Indonesien, Malaysia; Pilotprojekte in Vietnam | Langfristig (≥ 4 Jahre) |

| Wachstum von VOC-armen Zertifizierungen für nachhaltiges Bauen | +0.7% | Singapur, Malaysia; Ausbreitung nach Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Infrastruktur- und Sozialwohnungsbauboom

Im Jahr 2024 stellte Indonesien ein erhebliches Budget für öffentliche Arbeiten bereit, zusammen mit einer zusätzlichen Verpflichtung für das Hauptstadtprojekt IKN, wodurch das Land in der Lage ist, erhebliche Mengen an Baumaterialien aufzunehmen. Es wird erwartet, dass diese Projekte Fliesenmörtel, Abdichtungsmembranen und Fassadendichtstoffe verwenden und bis 2028 möglicherweise einen nennenswerten Teil der regionalen Zusatzkapazität verbrauchen. Unterdessen hat die Philippinen Ressourcen für Transport- und Sozialwohnungsinitiativen bereitgestellt. Diese Projekte erfordern speziell ISO 11600-konforme Dichtstoffe in Dehnungsfugen, was die Nachfrage nach Silikon- und Polyurethanprodukten lenkt[1]Sika AG, "Sika erweitert seine Mörtelproduktion in Indonesien erheblich," sika.com. In Vietnam, wo die Urbanisierung im Jahr 2024 60 % überschritten hat, gibt es einen Anstieg der Verkäufe von vorgemischten Fliesenklebstoffen, die den Arbeitsaufwand vor Ort erheblich reduzieren. Multinationale Unternehmen expandieren rasch: Sika hat nicht nur seine Mörtelproduktion in Bekasi, Indonesien, mehr als verdoppelt, sondern auch seine Einzelhandelspräsenz auf zahlreiche Verkaufsstellen ausgeweitet – eine Leistung, die für kleinere Wettbewerber schwer zu replizieren ist. Darüber hinaus schreiben Initiativen für nachhaltiges Bauen wie Green Mark und GBI nun VOC-arme Klebstoffe vor. Obwohl diese Anforderung zusätzliche Zertifizierungskosten pro Produktlinie verursacht, erhöht sie gleichzeitig die Markteintrittsbarrieren für Akteure mit begrenztem Kapital.

Expansion der FMCG- und E-Commerce-Flexverpackung

Im Jahr 2024 bearbeiteten Shopee, Lazada und Tiki gemeinsam ein erhebliches Paketvolumen. Dieser Anstieg veranlasste Markeninhaber, von starren Behältern auf leichtere laminierte Beutel umzusteigen, was das Gewicht und damit die Frachtkosten senkte[2]Thanh Van, "SCG investiert 700 Millionen USD in Ethan-Rohstoff," vir.com.vn. Wasserbasierte Acryl- und VAE-Emulsionen, die für ihre Kompatibilität mit Hochgeschwindigkeitslinien geschätzt werden, dominieren den Markt für Flexverpackungslaminate. Lösemittelbasierte Polyurethane, die für Retortenbeutel mit Sterilisierungsbedarf unerlässlich sind, behalten eine nennenswerte Marktpräsenz. Die Investition der Deli Group in Hai Duong, die ab dem vierten Quartal 2026 zusätzliche Klebstoffeinheiten jährlich einführen soll, zielt auf Schreibwaren-SKUs für den regionalen E-Commerce ab und verstärkt die Nachfrage nach migrationssicheren Qualitäten. Da FMCG-Käufer APEO und NMP zunehmend ablehnen, stehen Verarbeiter unter Druck, sauberere Portfolios einzuführen oder das Risiko einer Auslistung einzugehen. In Gujarat unterstreicht die ehrgeizige Kapazitätserweiterung von Toyo Ink mit Fokus auf Exportmengen den zunehmenden Wettbewerb indischer Lieferanten, insbesondere auf dem ASEAN-Markt.

Beschleunigte Investitionen in die Elektronikmontage

Im Jahr 2024 zog Vietnam erhebliche ausländische Direktinvestitionen (ADI) in der Elektronikbranche an. Große Akteure wie Foxconn, Pegatron und Intel erweiterten ihre modularen Montagewerke im Land. Diese Werke haben einen spezifischen Bedarf an UV-gehärteten und Dual-Cure-Klebstoffen, wobei klebfreie Zeiten von unter 5 Sekunden gefordert werden. Unterdessen zog Malaysias Penang-Technologiecluster Investitionen von Elite Material an. Diese Investition konzentriert sich auf die Herstellung von Halbleitersubstraten, die mit thermisch leitfähigen Silikonen verklebt werden, die Wärme effizient ableiten. Luxshare, das sechs Fabriken in Vietnam betreibt, verwendet DELO-Klebstoffe. Diese Klebstoffe entsprechen den IPC-TM-650-Grenzwerten für Ionenkontamination, was die steigende Nachfrage nach Vor-Ort-Testkapazitäten unterstreicht. Solche Tests sind mit erheblichen Kosten verbunden. Dieses Szenario bietet eine Chance: Klebstofflieferanten, die sich für eine gemeinsame Ansiedlung entscheiden, können die Lagerkosten der Endverbraucher potenziell erheblich senken.

Einführung von Leichtbauweise im Automobilbereich

Im Jahr 2024 produzierte Thailand Fahrzeuge und strebt bis 2030 eine erhebliche Durchdringung mit Elektrofahrzeugen (EV) an. Dieses Ziel eröffnet Möglichkeiten für Strukturverklebungen, die Punktschweißungen pro Fahrzeug ersetzen. Sikas Power-Epoxide und Force-Polyurethane erzielen eine hohe Scherfestigkeit bei Aluminium-Verbundwerkstoff-Verbindungen, reduzieren die Montagezeit und senken das EV-Gewicht. Covestro und Dow liefern Polyurethan- und Silikon-Spaltfüller, die in einem weiten Temperaturbereich wirksam sind. Diese Leistungsmaßstäbe stellen eine Herausforderung für lokale Verarbeiter dar, insbesondere bei der Replikation ohne Spezialsilane. SEKISUI unternimmt mit seiner Expansion in Thailand einen bedeutenden Schritt. Diese Investition wird jährlich HUD- und Akustikfolien für Fahrzeuge produzieren, ein Prozess, der ISO 12543-qualifizierte PVB-Klebstoffe erfordert. Die Qualifizierungszyklen für diese Klebstoffe erstrecken sich jedoch über mehrere Jahre, was eine Barriere schafft, die etablierten Akteuren zugute kommt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Chemikalienimportvorschriften | -0.6% | Singapur, Malaysia; aufkommend in Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen | -0.9% | Regional; akut in Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Begrenzte lokale Rohstoffkapazität | -0.6% | Vietnam, Philippinen, Thailand; mäßige Auswirkungen in Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Chemikalienimportvorschriften

Singapur hat VOC-Grenzwerte auf einem Niveau festgelegt, das den EU-Standards entspricht. Malaysia übernimmt im Rahmen seines Umweltqualitätsgesetzes dieselben Grenzwerte, was zu erheblichen Reformulierungskosten pro Produkt führt. In Thailand schreibt das Chemikalienimportregister von 2024 toxikologische Dossiers für Isocyanate und Epoxidhärter vor, was die Markteinführungszeiten verlängert. Unterdessen ermöglicht das Fehlen harmonisierter Tests in Indonesien und Vietnam lokalen Verarbeitern, Lösemittellinien zu niedrigeren Preisen zu verkaufen. Diese Diskrepanz spaltet den Markt für Kleb- und Dichtstoffe in ganz Südostasien. Mit Blick auf die Zukunft könnten ASEAN-ähnliche REACH-Rahmenwerke bis 2028 Registrierungsgebühren pro Substanz einführen – ein Schritt, der multinationalen Unternehmen mit eigener toxikologischer Expertise zugute kommen könnte.

Preisvolatilität bei petrochemischen Rohstoffen

Im Jahr 2024 schwankten die Naphtha-Preise erheblich, was zu einer Kompression der Verarbeitungsmargen führte. Dies war auf Weitergabeklauseln zurückzuführen, die hinter den Spotpreisen zurückblieben. SCGs Ethan-Cracker in Vietnam soll ab 2027 Kosteneinsparungen bei Ethylen liefern und damit die Kostenkurve zugunsten von Gasrohstoffen verschieben. Nippon Shokubais Erweiterung der Acrylsäureproduktion in Cilegon soll Indonesiens Importabhängigkeit verringern und die Lieferkosten senken. Während Spezialitätenmonomere nach wie vor stark von Importen abhängig sind und die Lieferketten während der Hochbausaison anfällig für Verzögerungen machen, erzielen biobasierte Polyole einen Aufschlag gegenüber ihren petrochemischen Pendants. Dieser Preisunterschied verringert sich jedoch, wenn die Brent-Rohölpreise einen bestimmten Schwellenwert überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Polyurethan gewinnt an Bedeutung, da Automobil- und Verpackungsbranche konvergieren

Polyurethan-Klebstoffe sollen bis 2030 mit einer CAGR von 6,67 % wachsen und damit den Marktanteil von Acrylaten von 31,46 % im Jahr 2024 schrittweise verringern. Dieser Wandel wird durch die steigende Nachfrage nach elastomeren Verbindungen in EV-Batteriewannen, Verbundkarosserieteilen und hochflexiblen Laminaten angetrieben, die alle Verbindungen erfordern, die thermische Zyklen überstehen können. Es wird erwartet, dass Polyurethanharze ihren Anteil am Markt für Kleb- und Dichtstoffe in Südostasien im Prognosezeitraum ausbauen werden. Acrylate behalten ihre Volumenführerschaft aufgrund ihrer Kosteneffizienz und Fähigkeit, polare Substrate zu verkleben. Dies macht sie unverzichtbar für Fliesenklebstoffpulver, PSA-Etiketten und Klebebänder, die eine hohe Scherfestigkeit erfordern. Leichtbauinitiativen in Thailand und Indonesien lenken OEMs jedoch zunehmend zu Polyurethanen. Beispielsweise erzielt SikaForce, ein Polyurethan, eine beachtliche Festigkeit bei Aluminium-Verbundwerkstoff-Verbindungen und kann zahlreiche Schweißnähte in einem EV ersetzen. Während Epoxide für strukturelle Metallbaugruppen und die Elektronikeinbettung bevorzugt werden, kann ihr Bedarf an 2-Komponenten-Mischung und langen Aushärtezeiten ein Engpass für Hochgeschwindigkeitsproduktionslinien sein. Silikone mit ihrer beeindruckenden Elastizitätsspanne werden für Dichtungen und Wetterschutz bevorzugt, sind jedoch mit einem Aufpreis verbunden. Im Bereich der Nachhaltigkeit machen biobasierte Polyurethane aus Palmkernöl und Kraftlignin von sich reden. Mit einem erneuerbaren Kohlenstoffgehalt und der Erfüllung der ASTM D6866-Standards erschließen sie grüne Beschaffungsprämien in Märkten wie Singapur und der EU.

Acrylat-Verarbeiter stehen vor Gewinnen, da Nippon Shokubais Cilegon-Werk die Inlandsproduktion von Acrylsäureestern aufnimmt, was die Monomerzustellkosten senken soll. Dennoch wird erwartet, dass der Anteil von Polyurethan steigen wird. Dies liegt vor allem daran, dass Automobil- und Flexverpackungsspezifikationen zunehmend Chemikalien bevorzugen, die sowohl strukturelle Festigkeit als auch Beständigkeit gegen Rissbildung durch Biegung bieten – Eigenschaften, die herkömmliche Acrylate und Epoxide ohne Hybridformulierungen nur schwer liefern können. Cyanoacrylate, bekannt für ihre schnelle Aushärtezeit, haben sich in der Medizin- und Unterhaltungselektronikbranche Nischen erarbeitet. Ihre inhärente Sprödigkeit begrenzt jedoch ihre Anwendung auf gering belastete Verbindungen. VAE- und EVA-Emulsionen finden Verwendung in der Holzverarbeitung und Papierverpackung. Ihre begrenzte Feuchtigkeitsbeständigkeit stellt jedoch eine Herausforderung für Außenanwendungen dar, sofern keine Vernetzung erfolgt. Zusammenfassend lässt sich sagen, dass der Markt für Kleb- und Dichtstoffe in Südostasien zu multifunktionalen Polyurethanqualitäten tendiert, die Haftung, Zähigkeit und die Einhaltung regulatorischer Standards geschickt ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Klebstofftechnologie: UV-gehärtete Systeme revolutionieren die Elektronikmontage

Wasserbasierte Klebstoffe kontrollierten im Jahr 2024 42,37 % des Technologieanteils und werden für ihre VOC-arme Konformität und ein Feststofffenster geschätzt, das den Trocknungsenergiebedarf reduziert. Dies ist besonders vorteilhaft bei Anwendungen wie Fliesenmörtel und Etikettenträgermaterial. Da Elektronikhersteller jedoch schnelle Zykluszeiten anstreben, um Ofenengpässe zu vermeiden, wird für UV-gehärtete Systeme bis 2030 eine CAGR von 6,58 % prognostiziert. Im Markt für Kleb- und Dichtstoffe in Südostasien erfassen UV-Produkte derzeit einen nennenswerten Anteil am Technologiemarkt, mit Potenzial für weiteres Wachstum bis zum Ende des Jahrzehnts. LED-UV-Lampen, die bei 395 nm betrieben werden, bieten eine erhebliche Reduzierung des Stromverbrauchs im Vergleich zu herkömmlichen Quecksilberdampflampen, was zu erheblichen jährlichen Einsparungen pro Produktionslinie führt. Während lösemittelbasierte Qualitäten einen nennenswerten Anteil in Retortenbeutel- und Schuhanwendungen halten – dank ihrer Benetzungseigenschaften auf unpolaren Substraten und Beständigkeit gegen hohe Dampftemperaturen – drängen regulatorische Anforderungen die Branche zur Verwendung von befreiten Lösemitteln wie Aceton.

Im Bereich der strukturellen Automobilverklebung spielen reaktive Chemikalien wie Epoxide, Polyurethane und Methacrylat-Hybride eine entscheidende Rolle, insbesondere dort, wo Spaltfüllung und minimaler Schwund von größter Bedeutung sind. Schmelzklebstoffe, die bei hohen Geschwindigkeiten in der Kartonversiegelung und Buchbinderei dominieren, haben eine Einschränkung: Sie erweichen bei erhöhten Temperaturen, was ihre Verwendung in der tropischen Logistik einschränkt. Toyo Inks jüngste Kapazitätserweiterung signalisiert einen verstärkten Wettbewerb im lösemittelbasierten Spezialitätensegment. Unterdessen bietet DELOs innovatives Dual-Cure-Sortiment einen einzigartigen Vorteil, der eine UV-Oberflächenhärtung gefolgt von einer thermischen Nachhärtung für abgeschattete Bereiche ermöglicht – ein entscheidendes Merkmal für die Befestigung von Sensorchips. Küstenfabriken, die mit hoher Luftfeuchtigkeit zu kämpfen haben, verzeichnen eine Verdoppelung der Trocknungszeiten für wasserbasierte Klebstoffe. Dies verringert nicht nur die Verbindungsfestigkeit, sondern lenkt Planer auch zu den teureren reaktiven oder Schmelzklebstoffalternativen.

Nach Dichtstoffharz: Polyurethan erfüllt Fassaden-Luftdichtheitsanforderungen

Silikon-Dichtstoffe behielten im Jahr 2024 einen Anteil von 45,28 % am Umsatz und werden für ihre beeindruckende UV-Beständigkeit und Elastizität in einem weiten Temperaturbereich geschätzt. Diese Eigenschaften machen sie zur ersten Wahl für Anwendungen in Vorhangfassaden und Automobilabdichtungen. Dennoch sind Polyurethan-Dichtstoffe auf dem Weg zu einer CAGR von 6,88 % bis 2030. Dieser Anstieg ist größtenteils auf die ISO 11600-Klasse 25LM-Standards zurückzuführen, die in die Green Mark- und GBI-Programme integriert sind, die beide luftdichte Fassaden priorisieren. Im Markt für Kleb- und Dichtstoffe in Südostasien wird erwartet, dass Polyurethan-Dichtstoffe wachsen werden. Polyurethans einzigartige Fähigkeit, porösen Beton oder Mauerwerk ohne Grundierung zu verkleben, kombiniert mit seiner Überstreichbarkeit, macht es zu einer kosteneffizienten Wahl für Nicht-Verglasung-Fugen. Während Acrylate als wirksame Innenfüller dienen, schränken ihre Anfälligkeit für UV-Abbau und Einschränkungen bei niedrigen Temperaturen ihre Verwendung in Außenanwendungen ein. Epoxid-Dichtstoffe, bekannt für ihre Haltbarkeit auf chemikalienbeständigen Böden, härten zu einem starren Zustand aus, was ihre Anwendung hauptsächlich auf Technikräume beschränkt. Unterdessen entwickeln sich Hybrid-Silanterminierte Polyether zu ernsthaften Konkurrenten für Silikone, die einen erheblichen Teil der Silikonleistung zu einem reduzierten Preis liefern und damit besonders attraktiv für Projekte im mittleren Preissegment sind.

Wacker hat seine neue asiatische Silikonkapazität strategisch positioniert, um Niedrigmodul-Qualitäten zu betonen. Diese Qualitäten sind gut geeignet, Fugenbewegungen standzuhalten – ein entscheidendes Merkmal für hohe Fassaden, die den Herausforderungen tropischer thermischer Belastung ausgesetzt sind. In Singapur hat der Green Mark Platinum die Messlatte höher gelegt, indem er unabhängige ASTM C920-Tests vorschreibt. Diese Anforderung, die zwar zusätzliche Konformitätskosten pro Dichtstoff verursacht, unterstreicht die wachsende Bedeutung multinationaler Unternehmen mit eigenen Labors. Da Indonesien eine massive Wohnbauinitiative startet, rückt Polyurethan in den Mittelpunkt. Seine Vorteile wie Überstreichbarkeit und günstigere Stückkosten sollen die bekannte Langlebigkeit von Silikon übertreffen, insbesondere bei Fassaden- und Bodenfugen.

Nach Endverbraucherbranche: Automobilverklebung übertrifft Verpackungsvolumen

Die Verpackung verbrauchte im Jahr 2024 34,63 % des Marktes für Kleb- und Dichtstoffe in Südostasien, angetrieben durch einen Anstieg der E-Commerce-Pakete, der die Nachfrage nach Flexfolien seit 2020 verdoppelt hat. Die Automobilverklebung soll jedoch bis 2030 eine CAGR von 6,39 % erzielen. Komponenten wie EV-Batteriewannen und Verbundkarosserieteile verwenden nun 2-Komponenten-Epoxide oder Polyurethane, die eine hohe Scherfestigkeit bieten. Dieser Fortschritt ersetzt nicht nur den Bedarf an herkömmlichen Schweißnähten, sondern optimiert auch die Montagezyklen. Der Bau- und Konstruktionssektor bleibt robust, wobei Indonesiens Infrastrukturprojekte möglicherweise einen nennenswerten Teil der regionalen Zusatzkapazität verbrauchen. In der Schuhherstellung setzen sowohl Indonesien als auch Vietnam auf lösemittelbasierte Polyurethane und Neoprene, um die Haltbarkeit gegen Rissbildung durch Biegung über ausgedehnte Zyklen zu gewährleisten.

Nutzer in den Bereichen Etiketten, Klebebänder und Wellpappe bevorzugen wasserbasierte Acrylate für ihre VOC-arme Konformität und schnelle Maschinengeschwindigkeiten. Im Gegensatz dazu verlassen sich Hersteller von Retortenbeuteln auf lösemittelbasierte Polyurethane, die für die Sterilisation unerlässlich sind. Während die Verklebung im Gesundheitswesen eine spezialisierte Nische ist, erzielt sie beeindruckende Bruttomargen dank der strengen ISO 10993- und USP VI-Standards. Luft- und Raumfahrt-MRO-Zentren in Singapur und Malaysia suchen nach Hochleistungs-Epoxidfolienklebstoffen, insbesondere solchen, die nach Boeing- und Airbus-Spezifikationen zertifiziert sind. Es ist jedoch zu beachten, dass dieses Luft- und Raumfahrtsegment nur einen kleinen Teil des regionalen Gesamtvolumens ausmacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Vietnam verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 6,77 % bis 2030. Dieser Anstieg wird durch ausländische Direktinvestitionen in der Elektronikbranche im Jahr 2024 von Branchenriesen wie Foxconn, Pegatron und Intel angetrieben, was den Verbrauch von UV-gehärteten und thermisch leitfähigen Qualitäten steigert. Trotz einer erheblichen jährlichen Importrechnung bleibt die Komponentenlokalisierung gering. Dieses Szenario verschafft gemeinsam angesiedelten Verarbeitern einen nennenswerten Kostenvorteil bei der Lagerhaltung. Darüber hinaus stärkt SCGs Ethan-Cracker, der ab 2027 Olefineinsparungen liefern soll, Vietnams Ambitionen, sich als regionaler Knotenpunkt für die Klebstoffproduktion zu etablieren.

Indonesien hielt im Jahr 2024 28,41 % des Umsatzes der Marktgröße für Kleb- und Dichtstoffe in Südostasien. Diese Dominanz wird durch einen Bausektor gestützt, der einen nennenswerten Beitrag zum BIP leistet, sowie durch erhebliche staatliche Infrastrukturinvestitionen. Sika, mit seiner erweiterten Bekasi-Mörtelproduktion und einem weitreichenden Filialnetz, hat bis 2027 einen erheblichen Anteil am lokalen Fliesenklebstoffmarkt im Visier. Unterdessen soll Nippon Shokubais Schritt zur Erweiterung der Acrylsäureproduktion die Importabhängigkeit verringern, was zu einem nennenswerten Rückgang der Rohstoffkosten für lokale Verarbeiter führt.

Thailand, das im Jahr 2024 eine erhebliche Anzahl von Fahrzeugen produziert hat, strebt bis 2030 eine erhebliche Durchdringung mit Elektrofahrzeugen (EV) an. Dieser Wandel soll die Nachfrage nach Strukturklebstoffen steigern, insbesondere für Batteriewannen und Verbundplatten, die zunehmend herkömmliche Punktschweißungen ersetzen. In Malaysia hat Penangs Halbleitercluster Investitionen angezogen, wobei Elite Material und MKS Instruments Mittel für ein neues Lithografieanlagenwerk bereitstellen. Dieser Zufluss soll die Nachfrage nach thermisch leitfähigen Silikonen steigern. Singapur, geleitet von seinem Landverkehrs-Masterplan 2040, lenkt seine Bauprojekte in Richtung Nachhaltigkeit. Der Plan betont die Verwendung von Green Mark Platinum-Standards und schreibt Dichtstoffe mit niedrigen VOC-Werten vor. Auf den Philippinen wurde im September 2024 eine erhebliche Investition für Schienen- und Hafenaufrüstungen bereitgestellt. Diese Aufrüstungen erfordern speziell ISO 11600-Dichtstoffe zur Gewährleistung der seismischen Widerstandsfähigkeit. Unterdessen verzeichnen Kambodscha, Laos, Myanmar und Brunei, die gemeinsam einen kleinen Teil des Volumens ausmachen, Wachstum von bescheidenen Ausgangspunkten. Ihre hohe Importabhängigkeit macht die Logistikkosten jedoch unvorhersehbar.

Wettbewerbslandschaft

Der Markt für Kleb- und Dichtstoffe in Südostasien ist mäßig fragmentiert. Sikas CHF-50-Millionen-Erweiterung in Bekasi und 30.000 Einzelhandelsstandorte stärken die Kostenführerschaft, die für kleinere Unternehmen schwer zu replizieren ist. In Singapur und EU-Exportmärkten erschließen biobasierte Polyurethan-Klebstoffe aus Palmkernöl und Kraftlignin Weißraum-Chancen. Diese Klebstoffe weisen einen erneuerbaren Kohlenstoffgehalt auf und erzielen grüne Beschaffungsprämien. Die Technologieführerschaft bei UV-gehärteten Systemen liegt bei DELO, dessen Dual-Cure-Qualitäten AEC-Q100 für Automobilsensoren erfüllen und Schattenbereiche thermisch aushärten.

Marktführer für Kleb- und Dichtstoffe in Südostasien

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Henkel führte Loctite Liofol LA 7837/LA 6265 ein, ein lösemittelfreies aliphatisches Polyurethan für Hochtemperatur-Retortenverpackungen für Tiernahrung.

- Dezember 2024: Arkemas Bostik-Einheit schloss die Übernahme des Geschäftsbereichs für Flexverpackungslaminierklebstoffe von Dow ab und stärkte damit seinen Fußabdruck in Südostasien.

Berichtsumfang des Marktes für Kleb- und Dichtstoffe in Südostasien

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen miteinander verbinden, um eine starke, dauerhafte Verbindung herzustellen. Dichtstoffe sind Materialien, die zur Füllung von Lücken verwendet werden, um eine Barriere gegen Luft, Feuchtigkeit oder andere Elemente zu schaffen.

Der Markt für Kleb- und Dichtstoffe in Südostasien ist segmentiert nach Klebstoffharz, Klebstofftechnologie, Dichtstoffharz, Endverbraucherbranche und Geografie. Nach Klebstoffharz ist der Markt in Polyurethan, Epoxid, Acryl, Silikon, Cyanoacrylat, VAE/EVA und sonstige Harze unterteilt. Nach Klebstofftechnologie ist der Markt in wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und UV-gehärtet unterteilt. Nach Dichtstoffharz ist der Markt in Silikon, Polyurethan, Acryl, Epoxid und sonstige Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Schuhe und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Kleb- und Dichtstoffe in 6 Ländern der südostasiatischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Cyanoacrylat |

| VAE / EVA |

| Sonstige Harze |

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtet |

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Sonstige Harze |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhe und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Nach Klebstoffharz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Cyanoacrylat | |

| VAE / EVA | |

| Sonstige Harze | |

| Nach Klebstofftechnologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtet | |

| Nach Dichtstoffharz | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Kleb- und Dichtstoffe in Südostasien im Jahr 2025?

Der Markt wird im Jahr 2025 auf 3,79 Milliarden USD geschätzt.

Wie schnell wächst das Vietnam-Segment?

Für Vietnam wird bis 2030 eine CAGR von 6,77 % prognostiziert – die schnellste in der Region.

Welche Harzkategorie gewinnt den größten Marktanteil?

Polyurethan-Klebstoffe expandieren mit einer CAGR von 6,67 % und übertreffen damit Acrylate.

Warum gewinnen UV-gehärtete Klebstoffe an Bedeutung?

Elektronikmonteure bevorzugen Aushärtezeiten von unter 5 Sekunden, die Ofenengpässe beseitigen und die Energiekosten senken.

Welche Vorschriften beeinflussen Klebstoffformulierungen in Singapur?

Green Mark Platinum schreibt VOC-Emissionen unter 50 g/L und Formaldehyd unter 0,05 % vor.

Seite zuletzt aktualisiert am: