Marktgröße und Marktanteil für Kleb- und Dichtstoffe im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

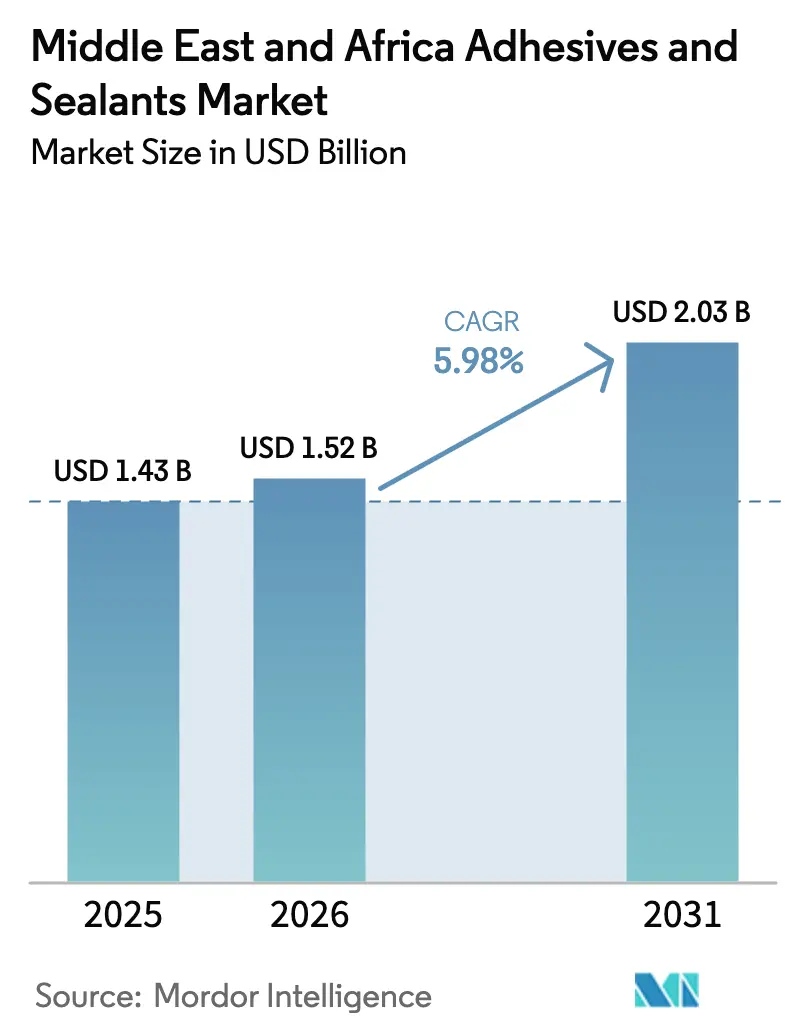

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

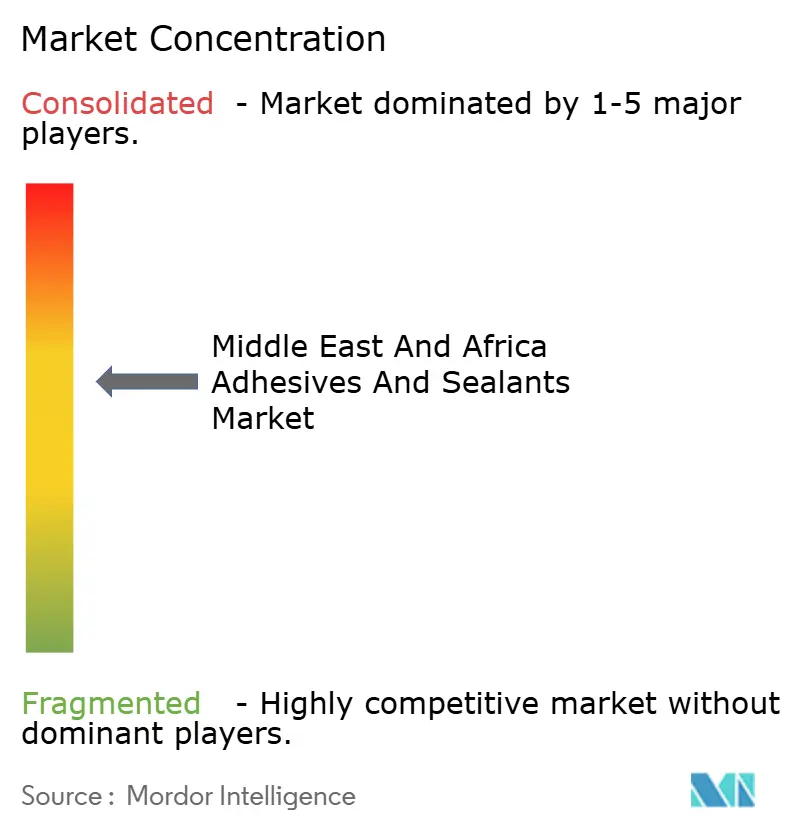

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kleb- und Dichtstoffe im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Kleb- und Dichtstoffe im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 1,43 Milliarden geschätzt und soll von USD 1,52 Milliarden im Jahr 2026 auf USD 2,03 Milliarden bis 2031 wachsen, bei einem CAGR von 5,98 % während des Prognosezeitraums (2026–2031). Strukturelle Verschiebungen hin zu wasserbasierten und reaktiven Chemikalien sowie umfangreiche Infrastrukturausgaben in Saudi-Arabien und verschärfte Grenzwerte für flüchtige organische Verbindungen (VOC) im gesamten Golfraum bilden die Grundlage dieser Expansion. Die wachsende Montage von Medizinprodukten in Freizonen, die gestiegene Nachfrage nach E-Commerce-Verpackungen und die rasch steigende Automobilproduktion in Marokko und Ägypten steigern die Nachfrage zusätzlich. Multinationale Unternehmen nutzen lokalisierte Mischwerke in Dschidda, Dubai und Kairo, um Lieferzeiten zu verkürzen, während regionale Spezialisten ihren Marktanteil mit maßgeschneiderten Formulierungen und technischem Vor-Ort-Support sichern. Rohstoffpreisschwankungen und Lücken in der Kühlkette in Ostafrika bleiben Gegenwind, doch anhaltende Kapitalzuflüsse in modularen Wohnungsbau, Windenergie und die Produktion von Elektrofahrzeugbatterien erschließen weiterhin neue Chancen.

Wichtigste Erkenntnisse des Berichts

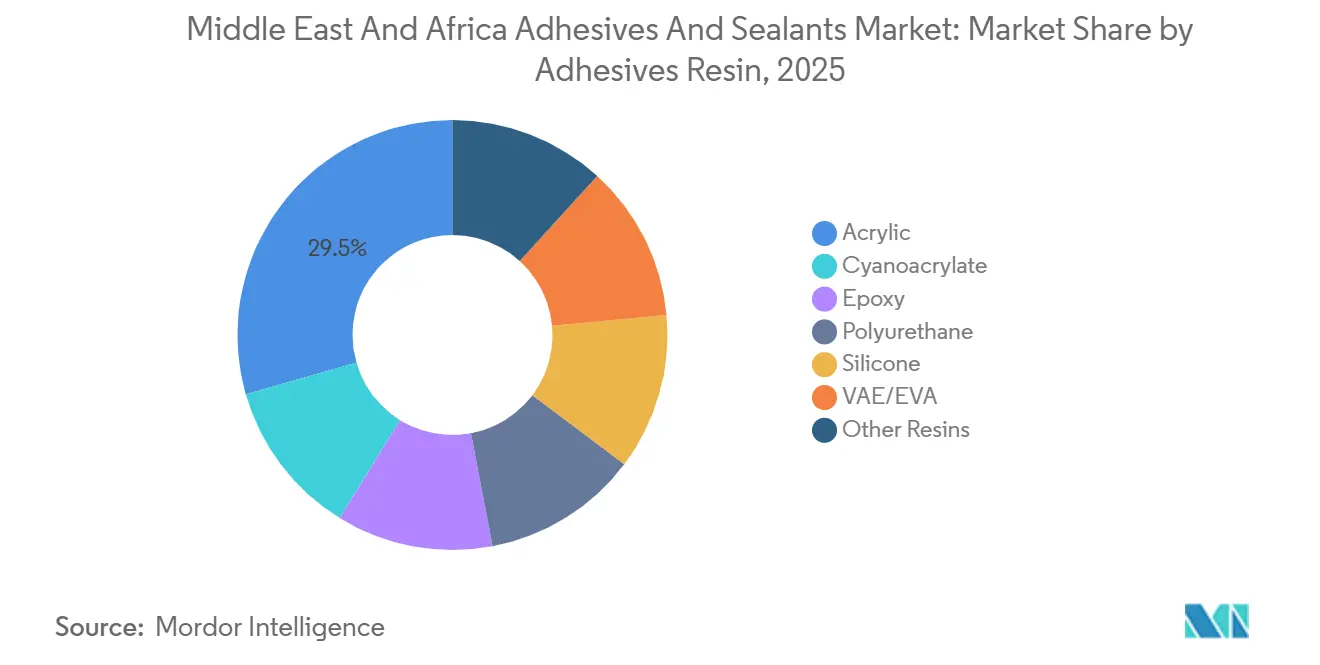

- Nach Klebstoffharz entfielen auf Acryle 29,46 % der Nachfrage im Jahr 2025, während Polyurethane bis 2031 den schnellsten CAGR von 6,24 % verzeichnen sollen.

- Nach Klebstofftechnologie dominierten wasserbasierte Qualitäten mit 37,28 % der Nachfrage im Jahr 2025; reaktive Systeme expandieren bis 2031 mit einem führenden CAGR von 6,31 %.

- Nach Dichtstoffharz führten Polyurethane mit einem Anteil von 41,37 % im Jahr 2025, während Silikone bei Fassaden- und Solaranwendungen mit einem CAGR von 6,18 % wachsen sollen.

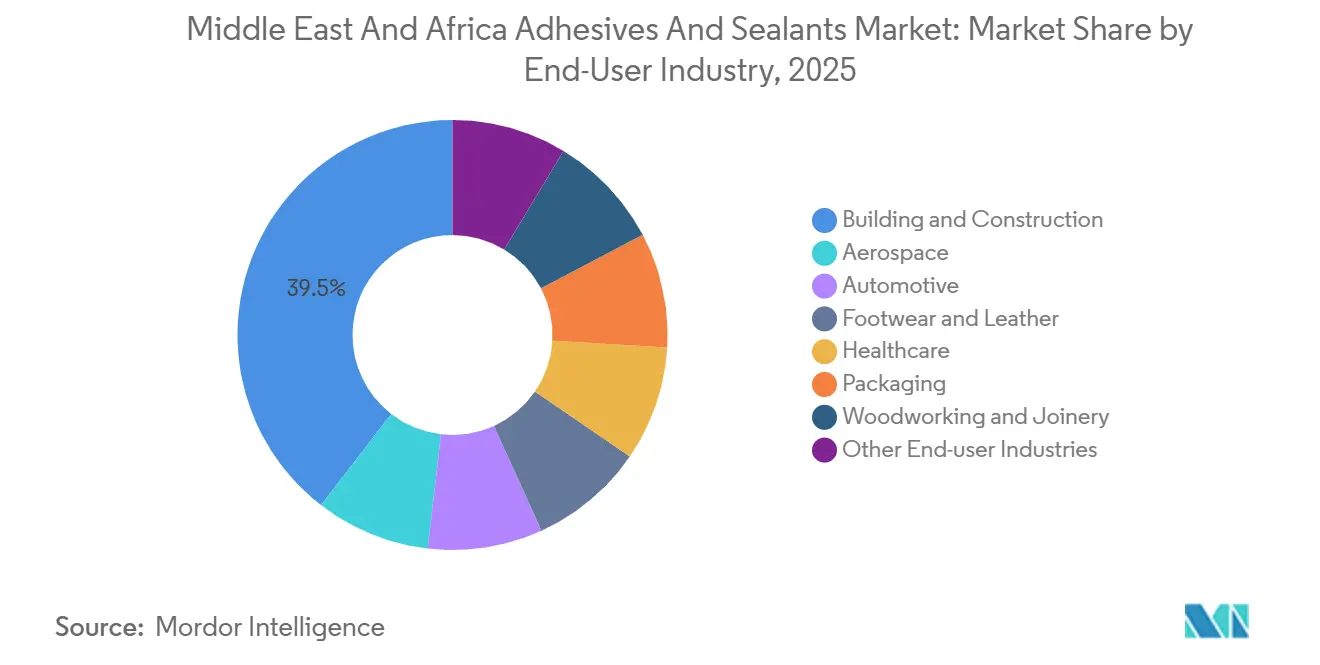

- Nach Endverbraucher generierte das Bauwesen 39,52 % der Nachfrage im Jahr 2025; Klebstoffe für das Gesundheitswesen verzeichnen dank der Produktion von tragbaren Sensoren in den VAE und Saudi-Arabien den schnellsten CAGR von 6,27 %.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen dominanten Anteil von 34,48 %, während die Vereinigten Arabischen Emirate aufgrund der Expo-City- und Masdar-City-Projekte einen CAGR von 6,12 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baumegaprojekte im Rahmen von Saudi Vision 2030 | +1.8% | Saudi-Arabien, mit Ausstrahlungseffekten auf VAE und Katar | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce getriebener Verpackungsboom in den GCC-Staaten und Ägypten | +1.2% | GCC-Kernstaaten (VAE, Saudi-Arabien, Kuwait), Ägypten | Mittelfristig (2–4 Jahre) |

| Expansion von Automobil-OEM und Aftermarket in Marokko und Ägypten | +0.9% | Marokko, Ägypten, mit Exporten in die EU und das subsaharische Afrika | Mittelfristig (2–4 Jahre) |

| Zunahme des modularen Bauens in Ostafrika | +0.6% | Kenia, Äthiopien, Tansania | Langfristig (≥ 4 Jahre) |

| Lokalisierungsvorschriften im Golfraum für Klebstoffe in Hygieneprodukten | +0.5% | Saudi-Arabien, VAE, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baumegaprojekte im Rahmen von Saudi Vision 2030

Der Public Investment Fund investierte im Jahr 2025 USD 40 Milliarden in Ankerprojekte wie NEOM, Qiddiya und King Salman Park[1]Public Investment Fund, "Jahresbericht 2025," pif.gov.sa. Die Vorhangfassadenverglasung in NEOMs linearer Stadt verwendet strukturelle Silikondichtstoffe, die mit UV-blockierenden Additiven formuliert sind, um einer täglichen Sonneneinstrahlung von 12 Stunden standzuhalten. Marine-Villen im Roten-Meer-Entwicklungsprojekt sind auf Polyurethanklebstoffe angewiesen, die 3.000-stündigen Salznebelzyklen standhalten können, was neue Einkomponentensysteme von Sika und Wacker Chemie angeregt hat. Schnellhärtende Epoxidklebstoffe auf Fertigbetonplatten beschleunigen die Baupläne um 40 % und reduzieren den Arbeitsaufwand auf Megabaustellen. Ähnliche Spezifikationen gelten für Lusail City Phase II in Katar, wo reaktive Polyurethandichtstoffe Verbundverkleidungen an Hochhaustürmen verbinden.

Durch E-Commerce getriebener Verpackungsboom in den GCC-Staaten und Ägypten

Der Bruttowert der E-Commerce-Waren in den Vereinigten Arabischen Emiraten erreichte im Jahr 2025 USD 9,2 Milliarden, was die Nachfrage nach Wellpappkartons um 18 % gegenüber dem Vorjahr steigerte und die Verwendung wasserbasierter Stärkeklebstoffe förderte, die den Lebensmittelkontaktvorschriften entsprechen. Die ägyptische Kartonproduktion stieg im Jahr 2025 auf 1,8 Millionen Tonnen, da Amazon und Noon ihre Fulfillment-Hubs ausbauten, was den Einsatz von Schmelzklebstoffen auf Linien mit 60 Kartons pro Minute antrieb. H.B. Fullers Polyolefin-Schmelzklebstoff aus dem Jahr 2025 verbindet recyceltes Kraftpapier bei 15 °C niedrigeren Temperaturen und senkt den Energieverbrauch der Verarbeiter um 12 %. Die E-Commerce-Durchdringung in Saudi-Arabien verdoppelte sich auf 14 % des Einzelhandelsumsatzes, was Jowat dazu veranlasste, ein technisches Zentrum in Riad für manipulationssichere Klebeformulierungen zu eröffnen. Reaktive Polyurethan-Kaschierkleber verdrängen zudem Acrylemulsionen in Retortenbeuteln, die einer Sterilisation bei 121 °C standhalten.

Expansion von Automobil-OEM und Aftermarket in Marokko und Ägypten

Marokko produzierte im Jahr 2025 535.000 Fahrzeuge und ist damit Afrikas führender Exporteur, wobei 4.200 Tonnen Strukturklebstoffe für die Karosseriemontage und die Batterieträgermontage verbraucht wurden[2]Automotive World, "Statistiken zur Fahrzeugmontage in Marokko 2025," automotiveworld.com. BYD kündigte ein Elektrofahrzeugwerk mit 150.000 Einheiten in Tanger an, das auf leitfähige Klebstoffe für Lithium-Eisenphosphat-Zellverbindungen angewiesen sein wird – eine Nische, die Henkel mit seiner Loctite ECI 1020-Serie anvisiert. Ägypten erteilte im Jahr 2025 Goldlizenzen, die es Volkswagen ermöglichen, jährlich 50.000 Einheiten zu produzieren, wobei Schmelzklebstoffe für Dachhimmel und Polyurethane für die Windschutzscheibenmontage verwendet werden. Der Aftermarket nimmt Cyanacrylatkleber für die Spiegelwiederanbringung und Acryltapes für den Emblemersatz auf, die über Petromin- und TotalEnergies-Kanäle vertrieben werden. Marokkos Teileexporte erreichten im Jahr 2025 EUR 12 Milliarden, wobei Tier-1-Lieferanten ISO 9001 und IATF 16949 durch Epoxidklebstoffe auf Airbag-Modulen erfüllen.

Zunahme des modularen Bauens in Ostafrika

Kenias Programm für erschwinglichen Wohnungsbau lieferte im Jahr 2025 42.000 modulare Einheiten, wobei jede Einheit Polyurethanklebstoffe zur Verbindung von EPS-Stahl-Sandwichplatten verwendet und eine dreitägige Vor-Ort-Montage ermöglicht. Äthiopiens Industrieparks in Hawassa und Mekelle übernahmen Fertigbetonmodule, die mit Epoxidklebstoffen verbunden werden, die dem äthiopischen Erdbebencode ES 8-2015 entsprechen. Tansanias Bausektor wuchs im Jahr 2025 um 7,8 %, wobei Schnellbusbahnhöfe strukturelle Acrylklebstoffe verwenden, die unter feuchten Bedingungen ohne Primer aushärten und über regionale Händler bezogen werden. Die Vision 2050 der Ostafrikanischen Gemeinschaft sieht USD 100 Milliarden für grenzüberschreitende Schienen- und Hafenprojekte vor, bei denen klebstoffgebundene Verbundwerkstoffe zur Reduzierung des Wartungsaufwands vorgeschrieben sind. Trotz der Fortschritte boten im Jahr 2025 nur 18 % der Frachtrouten zwischen Mombasa und Kampala Kühlcontainer an, was die Verbreitung wasserbasierter Klebstoffe einschränkt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Vorschriften und Vorschriften für nachhaltiges Bauen | -0.7% | VAE, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen | -0.9% | Global, mit akuten Auswirkungen auf lösungsmittelbasierte Produzenten im Golfraum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkettenlogistik für wasserbasierte Chemikalien | -0.4% | Ostafrika (Kenia, Äthiopien, Tansania) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Vorschriften und Vorschriften für nachhaltiges Bauen

Dubais Vorschriften für nachhaltiges Bauen begrenzen den VOC-Gehalt von Innenklebstoffen auf 50 g/L und von Außenklebstoffen auf 100 g/L, was Formulierer zu wasserbasierten Systemen drängt. Südafrikas Green-Star-Bewertung führte einen Anreizgrenzwert von 30 g/L ein, den im Jahr 2025 nur 12 % der importierten Produkte erfüllten. Saudi-Arabien übernahm im Jahr 2024 GSO 2756, das EU-Grenzwerte widerspiegelt und die Produkteinführungszyklen aufgrund von Drittparteitests um sechs Wochen verlängert. Reformulierungskosten von bis zu USD 150.000 pro Produkt schrecken kleinere Akteure ab und konsolidieren den Marktanteil bei multinationalen Unternehmen mit dedizierten Forschungs- und Entwicklungsbudgets. Ägypten verschob sein geplantes VOC-Gesetz auf 2027 und schuf damit Unsicherheit bei geplanten wasserbasierten Investitionen.

Preisvolatilität bei petrochemischen Rohstoffen

Propylen wurde im Jahr 2025 infolge von Ausfällen am Ras-Tanura-Cracker zwischen USD 950 und USD 1.150 pro Tonne gehandelt, was die Margen lösungsmittelbasierter Produkte unter Druck setzte. Benzol lag im vierten Quartal 2025 im Durchschnitt bei USD 1.020 pro Tonne, 18 % über dem ersten Quartal, was die Kosten für styrolbasierte Klebstoffe in die Höhe trieb. Dows SADARA-Gemeinschaftsunternehmen wechselte zu vierteljährlichen Preisanpassungen, die 70 % der Volatilität weitergaben und kleinere Verarbeiter ohne Absicherungsinstrumente in die Enge trieben. Ägyptische Formulierer waren einem zusätzlichen Wechselkursrisiko ausgesetzt, als das Pfund gegenüber dem US-Dollar um 12 % abwertete, was die Importkosten für Isocyanate erhöhte und sechswöchige Produktionspausen verursachte. Transportaufschläge von Rotterdam nach Casablanca stiegen nach Umleitungen des Roten-Meer-Schiffsverkehrs um USD 120 pro Tonne, was marokkanische Mischer zur Neuverhandlung von Rohstoffverträgen zwang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Acryle verankern Verpackungen, Polyurethane beschleunigen das Wachstum

Acrylklebstoffe hielten im Jahr 2025 einen Anteil von 29,46 % der Nachfrage, den höchsten Anteil innerhalb des Marktes für Kleb- und Dichtstoffe im Nahen Osten und Afrika, aufgrund ihrer schnellen Hafteigenschaften in druckempfindlichen Klebebändern für E-Commerce-Pakete. Polyurethanqualitäten sollen mit einem CAGR von 6,24 % wachsen und alle anderen Chemikalien übertreffen, da die Windschutzscheibenmontage in Marokko und die Strukturverglasung in Saudi-Arabien eine Bruchdehnung von über 400 % erfordern. Epoxidsysteme verzeichnen eine steigende Nachfrage aus der Windturbinenblatt- und Fertigbetonmontage, doch ihre zweistündige Topfzeit schränkt die Verwendung bei schnellen Bauplänen ein. Silikonklebstoffe finden ihre Anwendung hauptsächlich in Hochtemperatur-Automobil- und tragbaren Sensoranwendungen, bei denen die Biokompatibilität gemäß ISO 10993 obligatorisch ist.

Breitere Substitutionstrends begünstigen Acryle in Verpackungslaminaten für Snacklebensmittel, während Polyurethane bei der modularen Baupanelmontage zunehmen. Cyanacrylatkleber bleiben eine Nische bei der Aftermarket-Reparatur, und VAE/EVA-Schmelzklebstoffe dominieren die Kartonversiegelung, wobei Jowat und H.B. Fuller 60 % der regionalen Versorgung kontrollieren. Phenol- und Polyamidklebstoffe bleiben bei der Bremsbelag- und Textilkaschierung stabil. Mit dem Fortschreiten der Infrastruktur-Megaprojekte wird die Marktgröße für Kleb- und Dichtstoffe im Nahen Osten und Afrika, die mit Polyurethanformulierungen verbunden ist, voraussichtlich überproportional innerhalb des Gesamtwachstums steigen und die Investitionen der Lieferanten in die lokale Präpolymer-Synthese stärken.

Nach Klebstofftechnologie: Wasserbasierte Formulierungen führen den Compliance-Wandel an

Wasserbasierte Chemikalien machten im Jahr 2025 37,28 % der Nachfrage aus, nachdem Dubai eine VOC-Obergrenze von 50 g/L eingeführt hatte – der größte Technologieanteil im Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika. Reaktive Systeme, einschließlich Zweikomponenten-Epoxide und feuchtigkeitshärtende Polyurethane, sollen bis 2031 mit einem CAGR von 6,31 % wachsen, da die Batteriepackmontage und die Verbundpanelmontage hohe Festigkeit bei schneller Aushärtung priorisieren. Schmelzklebstoffe werden in Hochgeschwindigkeitsverpackungslinien eingesetzt, wo Polyolefinbasen den Energieverbrauch gegenüber EVA-Optionen um 12 % reduzieren.

Lösungsmittelbasierte Qualitäten sehen sich zunehmenden Vorschriften gegenüber, die ihre Expansion einschränken. UV-gehärtete Klebstoffe verzeichnen eine steigende Nachfrage, nachdem Sika einen Silikondichtstoff eingeführt hat, der unter LED-Lampen in acht Sekunden aushärtet und die Verweilzeit in der Automobilglasfertigungslinie halbiert. Mit der Verschärfung der Compliance-Fristen wird der Marktanteil für Kleb- und Dichtstoffe im Nahen Osten und Afrika von wasserbasierten und UV-Plattformen steigen und Legacy-Lösungsmittelformulierer zwingen, ihre Anlagen umzurüsten oder margenschwache Segmente zu verlassen.

Nach Dichtstoffharz: Polyurethan dominiert, Silikon steigt bei Fassaden stark an

Polyurethandichtstoffe hielten im Jahr 2025 einen dominanten Anteil von 41,37 % und sicherten sich damit den größten Anteil an der Dichtstoffnachfrage im Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika. Überlegene Fugenbewegungs- und Überstreichbarkeitseigenschaften machen sie zum Standard bei saudi-arabischen Dehnungsfugen und ägyptischen Wohngebäuden. Silikondichtstoffe sollen mit einem CAGR von 6,18 % wachsen, gestützt durch Vorhangfassadenverglasung in VAE-Türmen und Solarpanel-Kantenversiegelung im marokkanischen Noor-Komplex, wo eine Toleranz von −40 °C bis 150 °C unerlässlich ist. Acrylische Dichtstoffe dienen Küchen und Bädern, die geringen Geruch schätzen, aber eine begrenzte Bewegungsfähigkeit akzeptieren.

Epoxiddichtstoffe dominieren Industrieböden und Schiffsdecks, wo Diesel- und Salzwasserbeständigkeit ihre höheren Kosten aufwiegen. Polysulfide erfüllen eine Nischennachfrage in der Luftfahrt aufgrund der MIL-S-8802-Konformität. Wackers silanterminiertes Polyether-Sortiment gewinnt im Bus- und LKW-Bau an Bedeutung und spiegelt das wachsende Interesse an Hybridpolymeren wider. Mit zunehmender Fassadenfläche pro Gebäude ist die Marktgröße für Kleb- und Dichtstoffe im Nahen Osten und Afrika, die Silikonsystemen zugeordnet ist, bereit, sich zu vergrößern und die Polyurethan-Marktführerschaft bei Lebenszykluskosten herauszufordern.

Nach Endverbraucherbranche: Bauwesen führt, Gesundheitswesen beschleunigt

Bau und Konstruktion verbrauchten im Jahr 2025 39,52 % der Nachfrage, angetrieben durch Saudi-Vision-2030-Baustellen, die Struktursilikone für Glasfassaden und Polyurethane für Isolierpaneele vorschreiben.

Der Automobilverbrauch in der Region konzentriert sich auf Marokko und Ägypten, wo Strukturverklebungen das Fahrzeuggewicht um bis zu 12 kg reduzieren. Die Holzverarbeitungsbranche in der Region fragt hauptsächlich Polyvinylacetat-Emulsionen nach, die in der Möbelherstellung in Südafrika und Saudi-Arabien weit verbreitet sind. Schuhe und Leder erzielten einen beträchtlichen Anteil, obwohl sie trotz zunehmender VOC-Kontrolle noch lösungsmittelintensiv sind. Luft- und Raumfahrt sowie andere Segmente benötigen Klebstoffe, die den Anforderungen an Flammen-, Rauch- und Toxizitätskonformität für Kabineneinrichtungen entsprechen. Der demografische Wandel und regulatorische Vorgaben werden das Bauwesen dominant halten, doch der Gesundheitsanteil am Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika wird im Prognosezeitraum am schnellsten wachsen.

Geografische Analyse

Saudi-Arabien erzielte im Jahr 2025 34,48 % des Umsatzes, den größten Anteil am Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika, angetrieben durch jährliche Vision-2030-Auszahlungen von USD 40 Milliarden für Projekte wie das Skiresort Trojena und den King Salman Park. Die Vereinigten Arabischen Emirate sind auf dem Weg zu einem CAGR von 6,12 % bis 2031, da die Expo-City-Pavillons und die Masdar-City-Phase-III emissionsarme VOC-Vorschriften einbetten, die wasserbasierte Klebstoffe begünstigen. Dubais Vorschriften für nachhaltiges Bauen, Masdars Ziele für saubere Energie und eine wiederbelebte Hotellerie-Pipeline fördern die breite Einführung wasserbasierter Acryle und niedrigmoduliger Silikone. Abu Dhabis Industriestrategie erstreckt sich nun auf Anreize für Batteriematerialien und eröffnet neue Anwendungsfälle für feuchtigkeitshärtende Einkomponentenklebstoffe. Zollbefreiungen in Freizonen senken die Kosten für angelieferte Rohstoffe und steigern die Wettbewerbsfähigkeit weiter.

Südafrika, Ägypten und Marokko tragen unterschiedliche, aber kleinere Umsatzblöcke bei. Südafrika kombiniert Infrastrukturmodernisierung mit der Automobilglasummantelung unter Verwendung UV-gehärteter Silikone. Ägypten profitiert von E-Commerce-Verpackungen und neuer Fahrzeugmontage, doch die Währungsabwertung erhöht den Bedarf an Betriebskapital. Marokkos Automobilkorridor zieht leitfähige und strukturelle Epoxide in Elektrofahrzeugbatterielinien. Ostafrikanische Märkte bieten modularen Wohnungsbau als Hauptvektor, obwohl Logistikhürden das wasserbasierte Wachstum begrenzen. Insgesamt verdeutlichen diese Muster, wie lokale Vorschriften, Währungsdynamiken und Industriepolitik die Entwicklung des Marktes für Kleb- und Dichtstoffe im Nahen Osten und Afrika prägen.

Wettbewerbslandschaft

Der Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika ist mäßig konsolidiert, wobei die fünf größten Unternehmen eine bedeutende Marktgröße halten. Jeder führende Akteur betreibt Misch- oder Compoundierwerke innerhalb der Region, um Versandvorlaufzeiten zu reduzieren und Formulierungen an Wüstenklimaanforderungen anzupassen. Henkels 12.000-Tonnen-Schmelzklebstofflinie in der Jubail Industrial City ging im Januar 2025 in Betrieb, um Hygieneprodukthersteller zu beliefern und die Lokalisierungsquoten im Golfraum zu erfüllen. Regionale Spezialisten, insbesondere Permoseal in Südafrika und The Industrial Group in Saudi-Arabien, liefern Nischenlösungen für marine Anwendungen und Hochtemperaturdichtungen mit schnellem Vor-Ort-Support. Die technologische Differenzierung stützt sich auf VOC-Konformität und Verbesserungen der Aushärtegeschwindigkeit. Kleinere Akteure kämpfen mit der Rohstoffvolatilität, nachdem Propylenspreisschwankungen von 21 % im Jahr 2025 drei ägyptische Mischer für sechs Wochen offline zwangen. Weißflecken-Chancen umfassen Klebstoffe für das Gesundheitswesen für tragbare Sensoren und reaktive Polyurethane für die Elektrofahrzeugbatterieumkapselung, Bereiche, in denen sich die regulatorischen Genehmigungswege noch herausbilden.

Marktführer für Kleb- und Dichtstoffe im Nahen Osten und Afrika

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: H.B. Fuller führte in Ägypten einen Polyolefin-Schmelzklebstoff ein, der recyceltes Kraftpapier bei 15 °C niedrigeren Temperaturen verbindet und Verarbeitern 12 % Energie einspart.

- März 2025: Sika erwarb einen 60-%-Anteil an einem marokkanischen Händler und gewann damit 42 Servicezentren in Casablanca, Tanger und Marrakesch.

- Januar 2025: Henkel nahm in der Jubail Industrial City eine 12.000-Tonnen-Schmelzklebstofflinie in den kommerziellen Betrieb auf und verkürzte die Vorlaufzeiten für Hygieneklebstoffe im Golfraum auf 10 Tage.

Berichtsumfang des Marktes für Kleb- und Dichtstoffe im Nahen Osten und Afrika

Klebstoffe werden aus einer Kombination von Harzen, Additiven und Lösungsmitteln hergestellt. Klebstoffe sind Substanzen, die verschiedene Substrate verbinden und hohe Scherfestigkeit bieten, starken Schälkräften standhalten und überlegene chemische Beständigkeit aufweisen. Dichtstoffe sind Substanzen, die hauptsächlich dazu verwendet werden, den Spalt zwischen zwei Oberflächen zu blockieren oder abzudichten. Sie bieten ausgezeichnete Flexibilität, Korrosionsbeständigkeit und Festigkeit.

Der Markt ist nach Klebstoffharz, Technologie, Dichtstoffharz, Endverbraucherbranche und Geografie segmentiert. Nach Klebstoffharz ist der Markt in Acryl, Cyanacrylatkleber, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Nach Dichtstoffharz ist der Markt in Polyurethan, Epoxid, Acryl, Silikon, Polysulfid und sonstige Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Schuhe und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch Marktschätzungen und -prognosen für Kleb- und Dichtstoffe für 6 wichtige Länder im Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acryl |

| Cyanacrylatkleber |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Polysulfid |

| Sonstige Harze |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Schuhe und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Saudi-Arabien |

| Südafrika |

| Vereinigte Arabische Emirate |

| Katar |

| Bahrain |

| Ägypten |

| Rest des Nahen Ostens und Afrikas |

| Nach Klebstoffharz | Acryl |

| Cyanacrylatkleber | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Klebstofftechnologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Dichtstoffharz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Polysulfid | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bau und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Katar | |

| Bahrain | |

| Ägypten | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Kleb- und Dichtstoffen im Nahen Osten und Afrika voraussichtlich wachsen?

Der Markt für Kleb- und Dichtstoffe im Nahen Osten und Afrika soll von 2026 bis 2031 mit einem CAGR von 5,98 % wachsen und den Wert von USD 1,52 Milliarden auf USD 2,03 Milliarden steigern.

Welches Land trägt den größten Umsatz zum regionalen Verbrauch bei?

Saudi-Arabien erzielte im Jahr 2025 34,48 % des Umsatzes, gestützt durch Vision-2030-Megaprojekte, die Hochleistungssilikone und Polyurethane vorschreiben.

Welcher Harztyp weist die schnellste Wachstumsprognose auf?

Polyurethanklebstoffe führen das Wachstum mit einem CAGR von 6,24 % an, dank ihrer zunehmenden Verwendung bei der Automobilverklebung und Strukturverglasung.

Wie prägen VOC-Vorschriften die Technologieentscheidungen?

VAE, Saudi-Arabien und Südafrika beschränken den VOC-Gehalt im Innenbereich nun auf bis zu 30–50 g/L und beschleunigen damit den Wechsel zu wasserbasierten und UV-gehärteten Technologien.

Welche Endverbraucherbranche entwickelt sich am schnellsten?

Anwendungen im Gesundheitswesen – insbesondere tragbare Sensoren und die Montage von Medizinprodukten – sollen bis 2031 einen CAGR von 6,27 % verzeichnen.

Welche Taktiken wenden Lieferanten an, um die Margen bei Rohstoffschwankungen zu schützen?

Multinationale Unternehmen betreiben regionale Mischwerke, schließen langfristige Propylenverträge ab und führen Niedertemperatur-Aushärtechemikalien ein, die den Energieverbrauch der Kunden senken.

Seite zuletzt aktualisiert am: