Marktgröße und Marktanteil für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

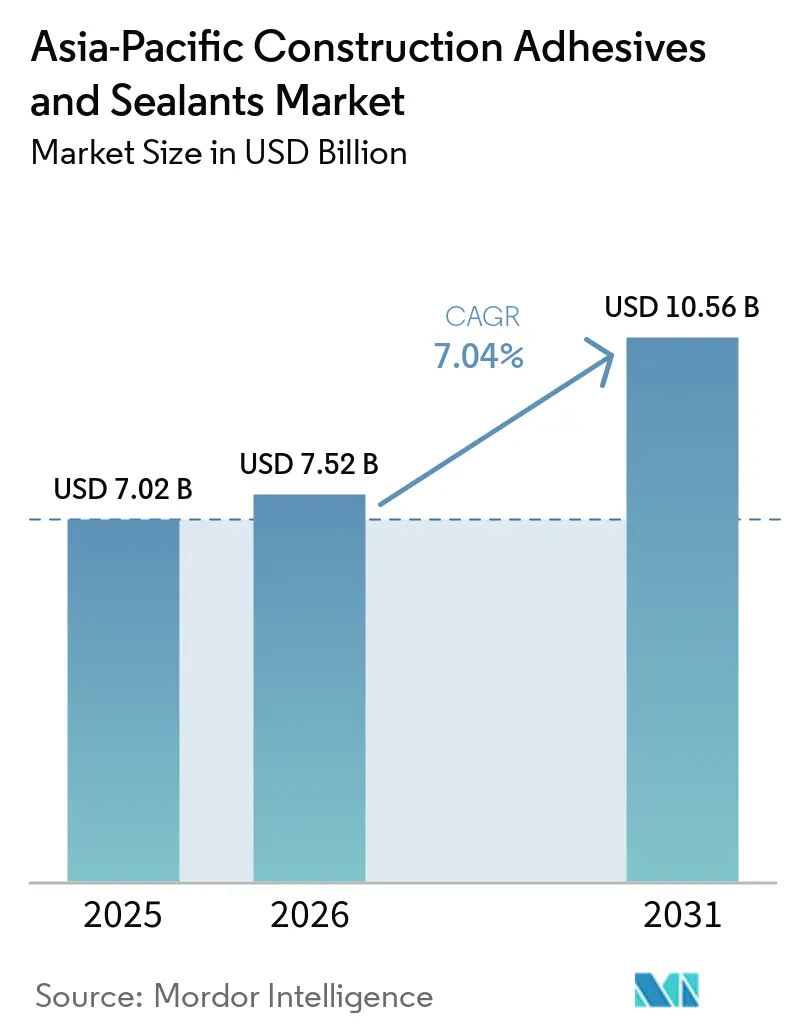

| Marktgröße im Basisjahr (2025) | 7.02 Milliarden US-Dollar |

| Marktgröße (2026) | 7.52 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 7,02 Milliarden USD geschätzt und soll von 7,52 Milliarden USD im Jahr 2026 auf 10,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Megaprojekte im Bereich Verkehrskorridore weiten die Nachfrage nach Polyurethan-Dichtstoffen in Schifffahrtsqualität aus, während Programme zur seismischen Nachrüstung in reifen Volkswirtschaften den Übergang zu neutralhärtenden Silikonen beschleunigen, die eine Gelenkbewegung von ±25 % tolerieren. Pekings strengere Grenzwerte für flüchtige organische Verbindungen (VOC) katalysieren die Einführung wasserbasierter Acrylate; diese Produkte unterstützen nun die Montagezeiten von vorgefertigten Modulen im Schnellbauverfahren, die feuchtigkeitshärtende Polyurethan- und zweikomponentige Epoxidchemien begünstigen. Multinationale Formulierer investieren in regionale Produktionszentren, um die Rohstoffvolatilität abzufedern, während lokale Mischer weiterhin über Logistikkosten im Wohnbaukanal konkurrieren. Versorgungsengpässe bei Dimethylcarbonat und Siliziummetall bleiben Beobachtungspunkte, da sie die Vorlaufzeiten für Dichtstoffe auf 12 Wochen verlängern können und einige Projekte zu modifizierten Silanvarianten veranlassen.

Wichtigste Erkenntnisse des Berichts

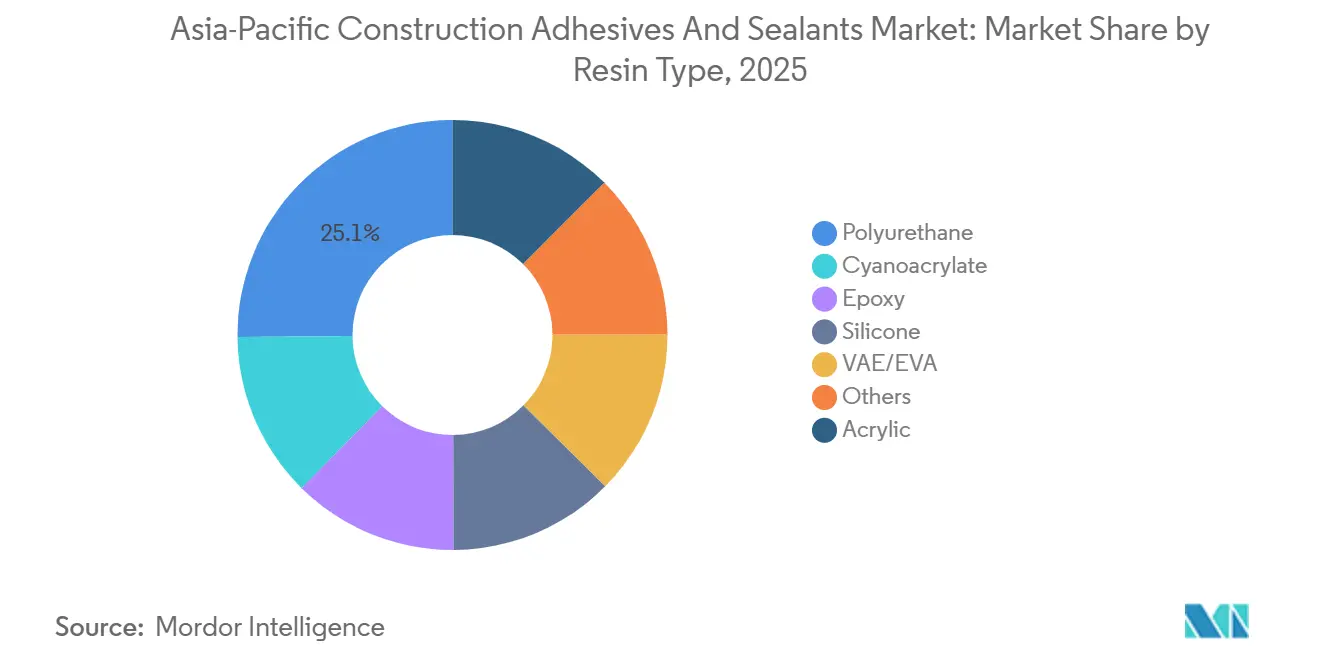

- Nach Harztyp hielt Polyurethan im Jahr 2025 den größten Anteil von 25,14 % am Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum, während Silikon bis 2031 mit einer CAGR von 7,18 % wachsen wird.

- Nach Technologie entfielen Dichtstoffe (1K und 2K) im Jahr 2025 auf 44,37 % der Marktgröße für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum, und wasserbasierte Varianten sollen bis 2031 mit einer CAGR von 7,32 % wachsen.

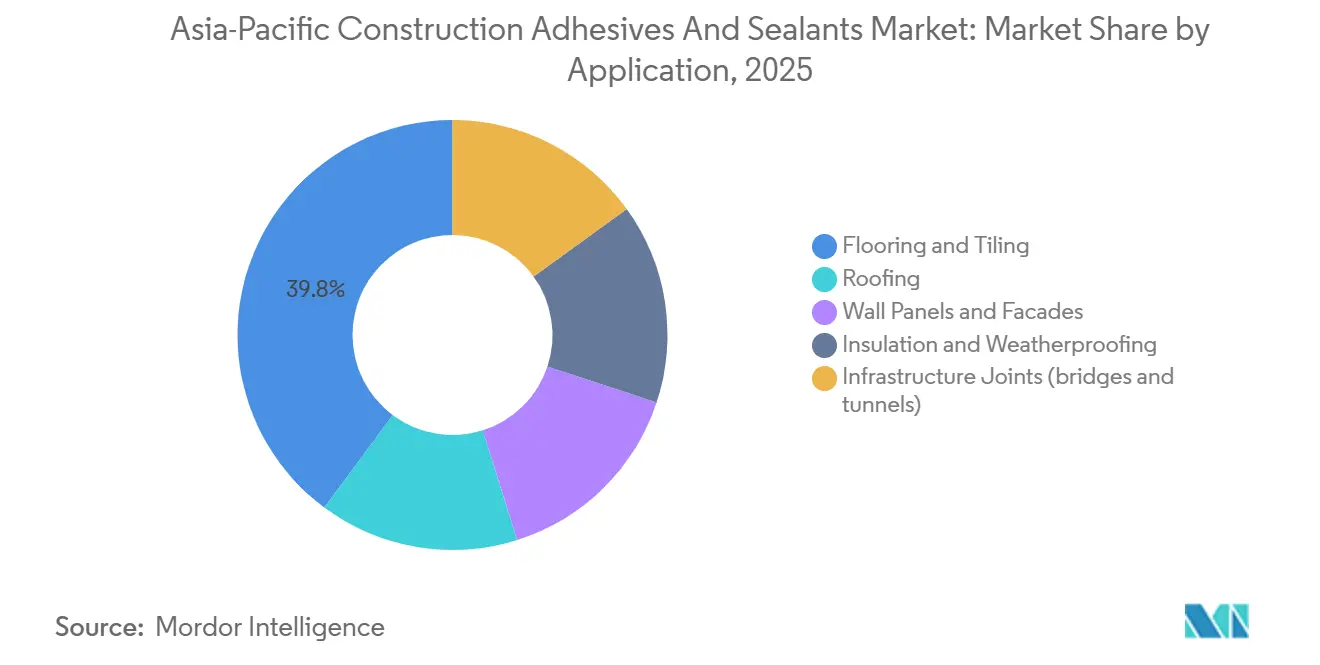

- Nach Anwendung entfielen Bodenbeläge und Fliesenverlegung im Jahr 2025 auf 39,83 % der Marktgröße für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum; Infrastrukturverbindungen (Brücken und Tunnel) werden bis 2031 die schnellste CAGR von 7,18 % verzeichnen.

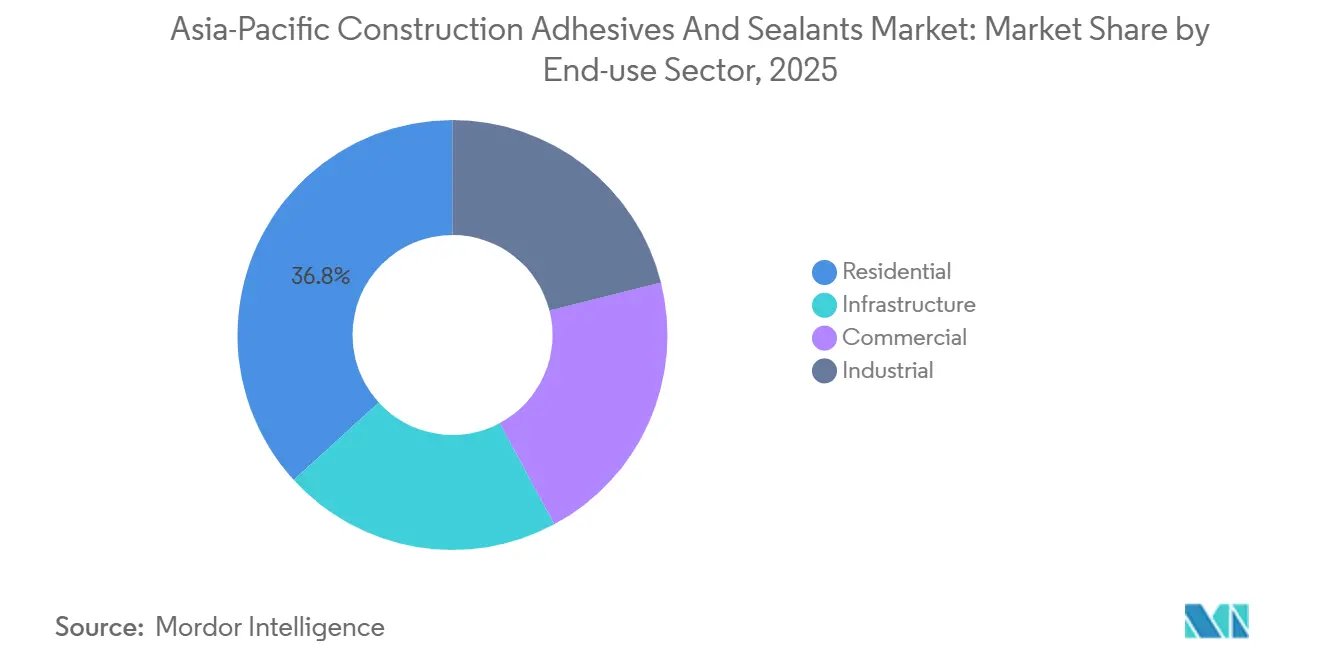

- Nach Endverbrauchssektor entfiel der Wohnungsbau im Jahr 2025 auf 36,78 % der Nachfrage; der Infrastruktur-Endverbrauch soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 7,23 % wachsen, da sich die Konjunkturprogramme auf klimaresistente Anlagen konzentrieren.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 46,74 %, und Indiens Anteil soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline von Infrastruktur-Megaprojekten im asiatisch-pazifischen Raum | +1.2% | China, Indien, ASEAN-5 (Indonesien, Thailand, Vietnam, Philippinen, Malaysia), Ausstrahlungseffekte auf Australien | Mittelfristig (2–4 Jahre) |

| Grüne Bauvorschriften steigern die Nachfrage nach VOC-armen Dichtstoffen | +0.9% | Global, mit früher Einführung in China (Peking, Shanghai), Singapur, Hongkong, Japan | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum des modularen und vorgefertigten Bauens | +0.8% | Indien, China, Vietnam, Indonesien, mit Pilotprojekten in Australien und Singapur | Mittelfristig (2–4 Jahre) |

| E-Commerce-Lagerhaltung treibt Industriebodenklebstoffe an | +0.7% | China, Indien, Südostasien (Vietnam, Indonesien, Thailand), Australien | Kurzfristig (≤ 2 Jahre) |

| Substitution mechanischer Verbindungselemente durch Strukturklebstoffe | +0.6% | Japan, Südkorea, Australien, Singapur, mit zunehmender Verbreitung in chinesischen Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Nachrüstung alternder Gebäudebestände in reifen asiatisch-pazifischen Volkswirtschaften | +0.5% | Japan, Australien, Singapur, Südkorea, Hongkong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline von Infrastruktur-Megaprojekten im asiatisch-pazifischen Raum

Thailands 36-Milliarden-USD-Landbrücke wird marine-grade Polysulfid-Dichtstoffe für Gezeitenzonen-Pfeiler und Tunnelauskleidungen vorschreiben[1]Finanzministerium Thailand, "Factsheet zum Landbrückenprojekt," mof.go.th. Vietnams Thu-Thiem-4-Brücke verwendete Dehnungsfugensysteme, die 100.000 Druckzyklen standhielten – eine Leistung, die nun in Metro-Viaduktprojekten repliziert wird. BMI prognostiziert, dass die regionalen Bauausgaben von 2.429 Milliarden USD im Jahr 2025 auf 2.580,4 Milliarden USD im Jahr 2026 steigen werden, angeführt von Indien mit einem Wachstum von 6,2 %. Automatisierte Klebstoffauftragssysteme reduzieren den Arbeitsaufwand vor Ort um 30 % und steigern die Konsistenz der Haftfestigkeit um 40 %, was die Eintrittsbarrieren für kleinere Mischer erhöht. Insgesamt verankern Megaprojekt-Pipelines eine langfristige Planungssicherheit, die den Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum stützt.

Grüne Bauvorschriften steigern die Nachfrage nach VOC-armen Dichtstoffen

Chinas GB 33372-2020 legt differenzierte VOC-Obergrenzen fest, und Pekings DB11/1983-2022 verschärft die Grenzwerte auf 50 g/L für Innenanwendungen, was lösemittelbasierte Kitte in staatlichen Projekten faktisch verbietet[2]Pekiner Stadtbehörde für Ökologie, "DB11/1983-2022 Norm," beijingstandards.gov.cn. Die Zertifizierung des Bauindustrierats von Hongkong begrenzt die Emissionen von Außendichtstoffen auf 100 g/L und begünstigt wasserbasierte Acrylate und modifizierte Silanpolymere. Japans freiwilliges 4VOC-Register ermöglicht es Architekten, Produkte mit verifizierten Emissionsdaten auszuwählen, was mit 208,8 Milliarden JPY (1,395 Milliarden USD) für seismische Nachrüstungen im Haushaltsjahr 2025 zusammenfällt. Singapurs Grüner Gebäude-Masterplan schreibt vor, dass 80 % der Neubauten bis 2030 das Green-Mark-Platinum-Zertifikat erreichen, was Umweltproduktdeklarationen fördert, die multinationale Lieferanten problemlos bereitstellen können. Diese Vorschriften beschleunigen die Substitution hin zu wasserbasierten Chemien und erweitern den Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

Schnelles Wachstum des modularen und vorgefertigten Bauens

Indiens Programme für erschwinglichen Wohnungsbau verwenden schnell abbindende Epoxide, die in 6 Minuten Handhabungsfestigkeit erreichen und den Arbeitsaufwand vor Ort um 30 % reduzieren. China produzierte im Jahr 2024 rund 1 Milliarde m² vorgefertigte Gebäude, wobei Provinzen einen Vorfabrikationsanteil von 30 % bei Projekten über 10.000 m² vorschreiben. Vietnam und Indonesien setzen geberfinanzierte modulare Schulen ein, die EMICODE-EC1-Plus-Klebstoffe vorschreiben, was MAPEI's Ultrabond ECO MS 4 LVT in eine führende Position bringt. Plattenhersteller verhandeln Jahreslieferverträge für viskositätskontrollierte Produkte, während kleine Fertigungsbetriebe weiterhin auf regionale Händler mit flexiblen Mindestbestellmengen angewiesen sind. Der Schwung im Vorfabrikationsbereich verlagert die Nachfrage daher hin zu hochreaktiven Polyurethan- und Epoxidsystemen im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

E-Commerce-Lagerhaltung treibt Industriebodenklebstoffe an

Fulfillment-Center betreiben Gabelstapler, die dynamische Lasten erzeugen, was Entwickler zu Polyurethan-Estrichen veranlasst, die Feuchtigkeitsdampfemissionsraten über 12 lb/1.000 ft²/24 Stunden tolerieren. TEC's Fortane LVT-1F erhält die Haftintegrität bei 99 % relativer Luftfeuchtigkeit und eliminiert Dampfsperrkosten. Indien absorbierte im Jahr 2025 50 Millionen ft² Industriefläche, wobei Städte der zweiten Kategorie wie Pune und Ahmedabad 40 % des neuen Angebots ausmachen. Epoxid-Bodenklebstoffe erhöhen die Anfangsbudgets um 15–20 %, verlängern aber die Wartungszyklen von drei auf sieben Jahre – ein Kompromiss, den institutionelle Vermieter nun bevorzugen. Der Logistikboom stärkt somit das Volumenwachstum im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.8% | Global, mit starken Auswirkungen in Nordostasien (China, Japan, Südkorea) und Südostasien, das von Naphtha aus dem Nahen Osten abhängig ist | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für lösemittelbasierte Technologien | -0.5% | China (Peking, Shanghai), Hongkong, Singapur, Japan, mit schrittweiser Einführung in Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen bei Silikonmonomeren in China | -0.4% | Global, mit konzentrierten Auswirkungen auf Hochleistungs-Dichtstoffsegmente in Japan, Südkorea, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortgeschrittene Anwendungsmethoden | -0.3% | Indonesien, Vietnam, Philippinen, Indien, mit lokalen Lücken in Australien und Singapur für Spezialgewerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Die Ethylenmargen sanken im zweiten Halbjahr 2024 um 50 %, da Kapazitätserweiterungen die Polymernachfrage übertrafen. Ein Szenario mit 90 % Schifffahrtsstreckensperrung in der Straße von Hormuz Mitte 2025 zwang südkoreanische Cracker, Einheiten stillzulegen und das regionale Olefinangebot drastisch zu reduzieren. Klebstoffformulierungen können nicht über sechs Monate hinaus abgesichert werden, da Terminkurven an Liquidität mangeln, sodass Spotpreisanstiege die Margen belasten. Bio-Naphtha-Pilotprojekte in Thailand und Malaysia werden mit einem Aufschlag von 30–40 % gehandelt, was die Nutzung auf Vorzeigeprojekte im Bereich grünes Bauen beschränkt. Die Rohstoffvolatilität dämpft daher die Margenausweitung im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

Strengere VOC-Grenzwerte für lösemittelbasierte Technologien

Pekings VOC-Innenobergrenze von 50 g/L macht viele lösemittelbasierte Kitte in kommunalen Projekten nicht konform. Hongkongs Außenobergrenze von 100 g/L und Singapurs Green-Mark-Platinum-Weg verschärfen Beschaffungsfilter, die kleinere Mischer kaum erfüllen können. Die Umformulierung hin zu wasserbasierten Systemen erfordert Kapital und technische Ressourcen, die margenschwachen Akteuren möglicherweise fehlen, was die Konsolidierung vorantreibt. In Regionen mit laxer Durchsetzung zirkulieren weiterhin Altprodukte auf Lösemittelbasis, aber grenzüberschreitende Auftragnehmer setzen strengere Unternehmensstandards durch und verdrängen langsam VOC-reiche Chemien. Der Übergang belastet das kurzfristige Wachstum der Lösemittelsegmente im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan behält die Führung, während Silikon aufholt

Polyurethan erzielte im Jahr 2025 25,14 % des Umsatzes und festigte seine Führungsposition in den Bereichen Dachdeckung, Dämmung und Bodenbeläge. Silikon soll mit einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031) übertreffen, da Superfassaden eine Bewegung von ±25 % sowie UV-Stabilität erfordern. Neutralhärtende Profile verhindern Korrosion an eloxiertem Aluminium und sind damit die Standardwahl für Vorhangfassaden-Auftragnehmer. Epoxid bleibt eine Nische, aber seine Zugfestigkeit von 3.500 PSI ermöglicht schweißfreie Stahlverbindungen im Vorfabrikationsbereich und spart Heißarbeitserlaubnisse und Versicherungsaufschläge.

Die Volumendynamik dreht sich um Nachhaltigkeit. Dows CO₂-neutraler Silikonservice bietet Lebenszyklusanalyse-Dokumentation, die Green-Mark-Platinum-Einreichungen erleichtert und Premiumprojekte hin zu Silikon verlagert. Acrylate dominieren Luxus-Vinyl-Fliesen-Installationen, insbesondere in E-Commerce-Lagern, wo druckempfindliche Haftung die Übergabe beschleunigt. Handelsübliche VAE-Dispersionen in Trockenmörteln stehen unter Preisdruck, da chinesische Überkapazitäten die Margen belasten. Cyanoacrylate und Schmelzklebstoffe bleiben auf modulare Fabriklinien beschränkt, wo sofortige Haftung Preisaufschläge rechtfertigt. Jede Harzstufe zielt daher auf diskrete Wertpools im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum ab.

Nach Technologie: Dichtstoffe dominieren, während wasserbasierte Varianten schnell aufholen

Dichtstoffe (1K und 2K) zusammen machten im Jahr 2025 44,37 % des Umsatzes aus, was die Abhängigkeit von Wetterschutz und Strukturverglasung in erdbebengefährdeten Regionen widerspiegelt. Einkomponentige Silikone sind aufgrund ihrer einfachen Anwendung in Wohnfassaden weit verbreitet, während zweikomponentige Systeme bei Brücken und Tunneln vorherrschen, die eine verlängerte Topfzeit erfordern. Der Marktanteil für wasserbasierte Klebstoffe im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 7,32 % steigen. Pekings Beschaffungsstandards setzen bereits nahezu VOC-freie Innenräume durch und drängen Auftragnehmer zu wasserbasierten Acrylaten.

Reaktive Chemien, feuchtigkeitshärtende Polyurethane und zweikomponentige Epoxide gewinnen Marktanteile in Vorfabrikationsfabriken, wo eine Handhabungsfestigkeit von sechs Minuten den Durchsatz steigert. Schmelzklebstoffe bleiben klein, da Bedenken hinsichtlich der Außenbeständigkeit bestehen, sind aber bei der Möbelkantenbearbeitung beliebt. Durchsetzungslücken zwischen Städten der ersten Kategorie und Innenprovinzen schaffen duale Preisstrukturen: Lösemittelbasierte Acrylate verbleiben in ländlichen Gebieten, während Stadtzentrum-Hochhäuser wasserbasierte oder modifizierte Silansysteme vorschreiben. Dieses politische Gefälle wird die Technologiesubstitution im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum weiterhin prägen.

Nach Anwendung: Bodenbeläge dominieren heute, Infrastrukturverbindungen beschleunigen sich

Bodenbeläge und Fliesenverlegung machten im Jahr 2025 39,83 % des Volumens aus, da sich Luxus-Vinyl-Fliesen-Installationen in Wohnrenovierungen und automatisierten Lagern verbreiteten. Infrastrukturverbindungen wie Brücken und Tunnel weisen für den Prognosezeitraum (2026–2031) die schnellste CAGR von 7,18 % auf, bedingt durch seismische Nachrüstungsvorschriften in Japan, Australien und Singapur. Die Dachdeckungsnachfrage ist eng mit Gründach-Richtlinien in Hongkong und Singapur verknüpft und erfordert wurzelfeste Polyurethansysteme, die Taifun-Auftriebsdrücken standhalten.

Tunnelauskleidungen schreiben nun Polyurethanschaum-Hinterfüllstäbe plus zweikomponentige elastomere Dichtstoffe vor, um Wassereintritte bei 10 bar Druck zu bewältigen. Bodenchemien migrieren hin zu feuchtigkeitstoleranten Klebstoffen wie TEC's Fortane LVT-1F, die Dampfsperren auf Standorten mit hohem Grundwasser überflüssig machen. Bei Nachrüstungen ermöglichen mit Epoxid verklebte kohlenstofffaserverstärkte Polymerstreifen vertikale Erweiterungen ohne Überlastung der Fundamente – eine Technik, die beim Quay Quarter Tower in Sydney angewendet wurde. Diese differenzierten Anforderungen erzeugen harzspezifische Rückenwinde im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

Nach Endverbrauchssektor: Wohnungsbau dominiert, aber Infrastruktur gewinnt an Dynamik

Wohnbauprojekte machten im Jahr 2025 36,78 % der Nachfrage aus, da alternde Bestände in Japan und Neubauwohnungen in China Kontaktklebstoffe und Dichtstoffe verbrauchten. Die Infrastruktur wird mit einer CAGR von 7,23 % während des Prognosezeitraums (2026–2031) am schnellsten wachsen, da Metroerweiterungen, Hafenerweiterungen und Anlagen für erneuerbare Energien langlebige Fugensysteme erfordern. Japans Renovierungsaufträge im dritten Quartal des Haushaltsjahres 2025 stiegen um 24,4 % im Jahresvergleich auf 4,05 Billionen JPY (25,92 Milliarden USD) und steigerten den Bedarf an Klebstoffen für Innenausbau. Die gewerbliche Sanierung erholt sich aufgrund von Zielen für eingebetteten Kohlenstoff; die Nachrüstung des Invicta House in Sydney nutzte 65 % seiner Struktur wieder, wobei Kohlenstoffeinsparungen durch eine Drittpartei-Lebenszyklusanalyse verifiziert wurden.

Die industrielle Nachfrage wird durch E-Commerce angetrieben. Entwickler akzeptieren den Kostenaufschlag von 15–20 % für Epoxidklebstoffe, da sich die Wartungsintervalle von drei auf sieben Jahre verlängern – ein Vorteil für institutionelle Vermieter. Staatliche Design-Build-Finance-Operate-Konzessionen schreiben nun 25-jährige Haltbarkeitsgarantien vor und drängen Planer zu Premium-Harzsystemen. Gleichzeitig schränken Fachkräftemangel in Indonesien und Vietnam die Einführung zweikomponentiger Produkte ein, sodass Lieferanten Anwenderakademien betreiben, um die Nachfrage zu fördern. Diese Gegenströmungen stützen das Wachstum im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

Geografische Analyse

China führte den regionalen Marktanteil mit 46,74 % im Jahr 2025 an, verlangsamt sich jedoch auf ein mittleres einstelliges Wachstum, da der Wohnungsbau abkühlt. Hersteller wie Sika erweiterten die Mörtelproduktion in Xi'an, um Metro- und Superfassadenprojekte anzusprechen. Strenge lokale VOC-Vorschriften in Peking und Shanghai beschleunigen die Einführung wasserbasierter Produkte, während Inlandprovinzen aufgrund von Durchsetzungslücken weiterhin auf lösemittelbasierte Acrylate angewiesen sind. Silikonversorgungsengpässe im Zusammenhang mit der Dimethylcarbonat-Volatilität haben einige Vorhangfassaden-Auftragnehmer dazu veranlasst, Polyurethan-Alternativen vorzuqualifizieren und das Harzrisiko zu diversifizieren.

Indien liefert die schnellste CAGR von 6,89 % bis 2031 auf der Grundlage seiner nationalen Infrastrukturpipeline im Wert von 1,5 Billionen USD. Modulare Wohnbauprogramme in Städten der zweiten Kategorie treiben die Nutzung von Polyurethan und Epoxid in Offsite-Fabriken voran. Staatliche Anreize für Entwickler von erschwinglichem Wohnraum verlangen 30-jährige wetterfeste Garantien und stärken die Nachfrage nach hochwertigen Fugendichtstoffen. Der inländische Marktführer Pidilite nutzt seine Technologieausgaben und sein Grupo-Puma-Gemeinschaftsunternehmen, um Veredelungssysteme in großem Maßstab zu liefern.

In Japan erreichten die Renovierungsausgaben in jenem Jahr 4,05 Billionen JPY (25,92 Milliarden USD), ein Anstieg von 24,4 % im Jahresvergleich, und Klebstoffe für Innenausbau profitierten von einem Anstieg der Sanitärsanierungen um 23 %. Hochhausfassaden erfordern auch neutralhärtende Silikone der Klasse 25, die bei -50 °C elastisch bleiben und die Premiumnachfrage stärken. Alternde Wohnbestände treiben die Volumina von Sanitärdichtstoffen an, da Haushalte Badezimmer auf universelle Designstandards aufrüsten.

Südostasien – Indonesien, Thailand, Vietnam, Philippinen – bleibt ein Hotspot für überdurchschnittliches Wachstum. Indonesiens 8,3 Millionen starke Bauarbeitskraft umfasst weniger als 1 Million zertifizierte Fachkräfte, was die Einführung zweikomponentiger Systeme begrenzt. Mowilex's Akademie im Jahr 2025 bildete 210 Anwender aus, und das Arbeitsministerium strebt bis 2030 12 Millionen zertifizierte Arbeitnehmer an. Thailands 36-Milliarden-USD-Landbrücke erfordert Polysulfid- und Polyurethan-Dichtstoffe, um dem Eindringen von Salzwasser zu widerstehen. Vietnams Plan, bis 2030 3.000 km Schnellstraßen hinzuzufügen, steigert die Nachfrage nach Brückenverbindungen.

Australien und Südkorea bieten reife, aber chancenreiche Nischen. Die Nachrüstung des Quay Quarter Tower in Sydney zeigte, dass mit Epoxid verklebte Kohlenstofffaser-Upgrades den eingebetteten Kohlenstoff im Vergleich zu Abriss-und-Neubau-Szenarien halbieren können. Wackers Jincheon-Werk in Südkorea zählt nun zu den weltweit größten Silikondichtstoff-Anlagen und verkürzt die Vorlaufzeiten für neutralhärtende Produkte der Klasse 25. Beide Länder leiten öffentlich-private Partnerschaften in Metroerweiterungen, die 20-jährige Haltbarkeitsgarantien vorschreiben und das Volumen für Premium-Chemien stärken.

Wettbewerbslandschaft

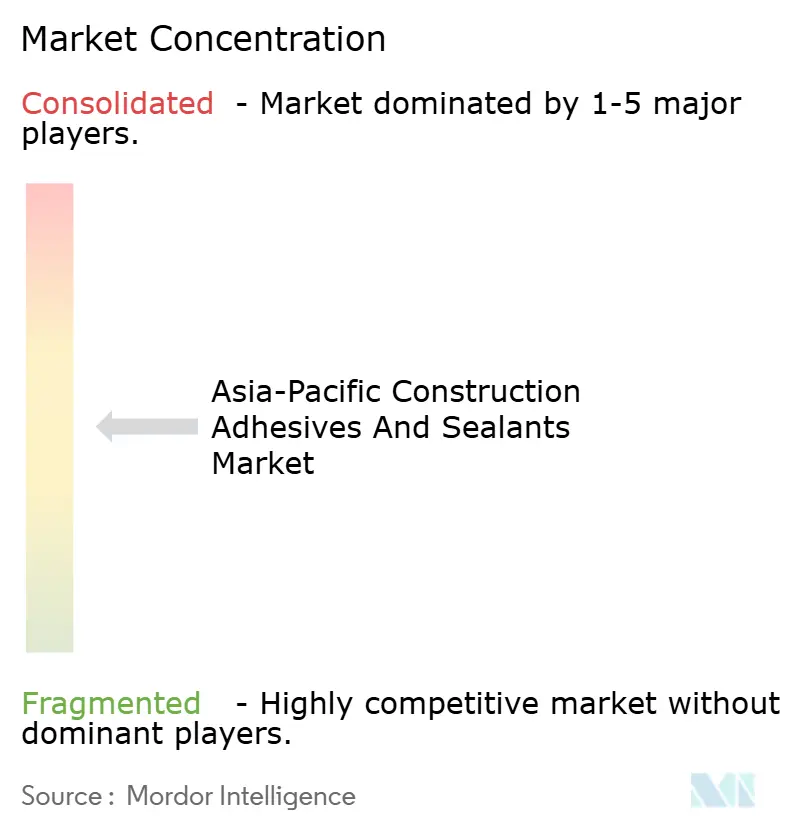

Der Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum ist mäßig konzentriert. Arbeit und Ausbildung erweisen sich als Wettbewerbshebel. Anwenderakademien von Sika, Wacker und Pidilite mildern den Fachkräftemangel und sichern Markentreue durch Geräteleasing-Programme. Automatisierte Mischpumpen mit IoT-Sensoren liefern Echtzeit-Viskositätsdaten, reduzieren Nacharbeiten um 25 % und differenzieren Lieferanten, die in digitale Zwillinge investieren. Diese Dynamiken prägen gemeinsam den Wettbewerb im Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum.

Marktführer für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum

3M

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Pidilite Industries Limited gab einen Plan zur Errichtung einer neuen Produktionsanlage für Klebstoffe und Abdichtungsmittel in Punjab bekannt. Das neue Werk wird Produkte auf Basis der Kernklebstoff- und Abdichtungsportfolios von Pidilite herstellen, die von Einzel- und institutionellen Käufern in den Bereichen Wohnungsbau, Infrastruktur und Industriemärkte verwendet werden.

- Juli 2025: TEX YEAR INDUSTRIES INC. eröffnete und startete Asiens erste dedizierte Produktionslinie für biologisch abbaubare Schmelzklebstoffe sowie das neu gegründete Innovationsgebäude, eine dedizierte Forschungs-, Entwicklungs- und Produktionsanlage in seiner Fabrik Tex Year Taoyuan.

Berichtsumfang des Markts für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen durch Haften miteinander verbinden oder verkleben. Sie sind eine Art Material, das Kohäsion zwischen verschiedenen Substraten herstellt und eine dauerhafte und oft permanente Verbindung schafft. Klebstoffe werden in verschiedenen Anwendungen eingesetzt, vom alltäglichen Haushaltsgebrauch bis hin zu industriellen und technologischen Prozessen.

Dichtstoffe sind Materialien, die verwendet werden, um Lücken und Fugen zu füllen, abzudichten oder zu schließen, um den Durchgang von Flüssigkeiten oder Gasen zu verhindern. Sie sind darauf ausgelegt, eine Barriere gegen Feuchtigkeit, Luft, Staub und andere Umwelteinflüsse zu bilden. Dichtstoffe werden häufig im Bauwesen, in der Automobilindustrie, in der Luft- und Raumfahrt und in anderen Branchen eingesetzt, um luft- und wasserdichte Abdichtungen zu schaffen sowie Isolierung und Schutz zu bieten.

Der Markt für Bauklebstoffe und -dichtstoffe im asiatisch-pazifischen Raum ist nach Harztyp, Technologie, Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und andere Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe (1K und 2K) segmentiert. Nach Anwendung ist der Markt in Bodenbeläge und Fliesenverlegung, Dachdeckung, Wandpaneele und Fassaden, Dämmung und Wetterschutz sowie Infrastrukturverbindungen (Brücken und Tunnel) segmentiert. Nach Endverbrauchssektor ist der Markt in Wohnungsbau, Gewerbe, Industrie und Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Bauklebstoffe und -dichtstoffe in 11 Ländern der Region. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige |

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| Dichtstoffe (1K und 2K) |

| Bodenbeläge und Fliesenverlegung |

| Dachdeckung |

| Wandpaneele und Fassaden |

| Dämmung und Wetterschutz |

| Infrastrukturverbindungen (Brücken und Tunnel) |

| Wohnungsbau |

| Gewerbe |

| Industrie |

| Infrastruktur |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Vietnam |

| Philippinen |

| Übriger asiatisch-pazifischer Raum |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| Dichtstoffe (1K und 2K) | |

| Nach Anwendung | Bodenbeläge und Fliesenverlegung |

| Dachdeckung | |

| Wandpaneele und Fassaden | |

| Dämmung und Wetterschutz | |

| Infrastrukturverbindungen (Brücken und Tunnel) | |

| Nach Endverbrauchssektor | Wohnungsbau |

| Gewerbe | |

| Industrie | |

| Infrastruktur | |

| Nach Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Endverbraucherbranche - Wohnungsbau, gewerblicher Bau, öffentliche Gebäude, Industriegebäude und Infrastrukturprojekte werden unter der Baubranche berücksichtigt.

- Produkt - Alle Kleb- und Dichtstoffprodukte, die in der Baubranche verwendet werden, werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden die Technologien wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen