Indonesien Kleb- und Dichtstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

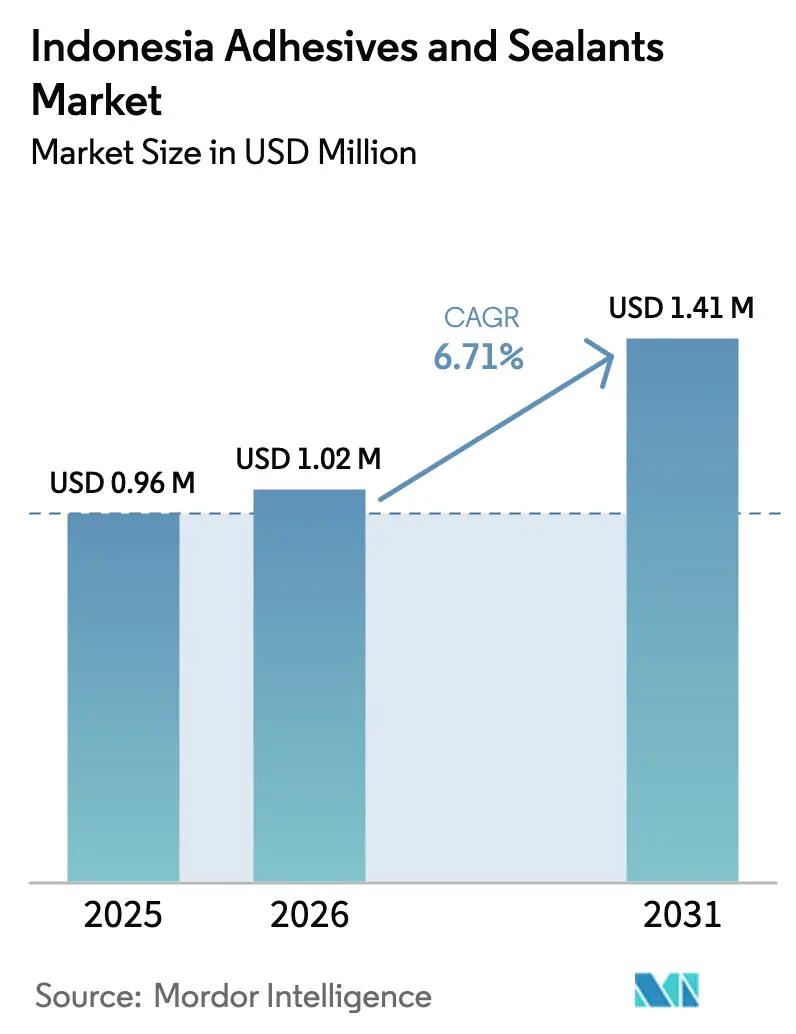

| Marktgröße im Basisjahr (2025) | 0.96 Millionen US-Dollar |

| Marktgröße (2026) | 1.02 Millionen US-Dollar |

| Marktgröße (2031) | 1.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

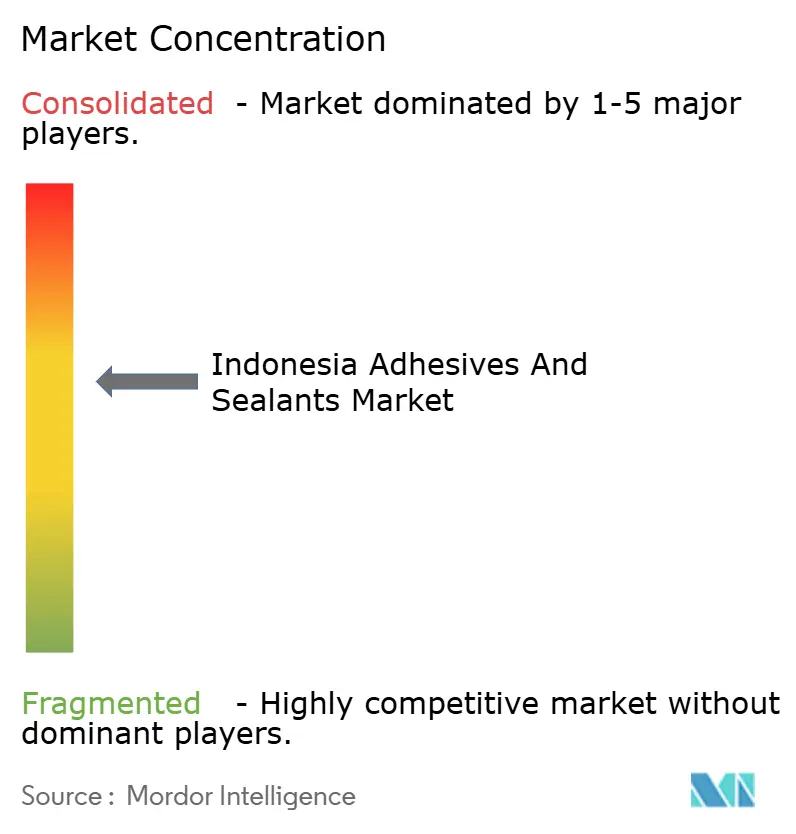

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Kleb- und Dichtstoffe Marktanalyse von Mordor Intelligence

Die Marktgröße des Indonesien Kleb- und Dichtstoffe Marktes wird für 2025 auf 0,96 Millionen USD, für 2026 auf 1,02 Millionen USD geschätzt und soll bis 2031 einen Wert von 1,41 Millionen USD erreichen, mit einem CAGR von 6,71 % von 2026 bis 2031. Öffentliche Infrastruktur-Megaprojekte – von der Verlegung der Hauptstadt IKN Nusantara bis hin zu Dutzenden von Mautstraßenkorridoren – steigern die Volumina von Bauklebstoffen, während die Schuh-, Möbel- und Elektronikclustern auf Java auf VOC-arme (flüchtige organische Verbindungen) und biobasierte Chemikalien umsteigen, um Exportgenehmigungen gemäß den neuen Vorschriften der Europäischen Union (EU) aufrechtzuerhalten. Multinationale Unternehmen betreiben nun regionale Technologiezentren, während lokale Hersteller inselweite Händlerbeziehungen nutzen, um kleinere Käufer zu erreichen, die flexible Packungsgrößen und nahezu Echtzeit-Service benötigen. Darüber hinaus schreiten palmölbasierte Polyole, Lignin und Altspeiseöl-Rohstoffe von Pilotversuchen zu halbkommerziellen Chargen voran, was einen möglichen Sprung hin zu biobasierten Polyurethansystemen innerhalb des Planungshorizonts signalisiert. Das kombinierte Ergebnis ist ein Markt, in dem sich Leistungs-, Compliance- und Nachhaltigkeitsanforderungen schneller weiterentwickeln als historische Fünfjahres-Formulierungszyklen, was Lieferanten zwingt, Forschungs- und Entwicklungs-, Logistik- und Schulungsinvestitionen zu beschleunigen, um Marktanteile zu verteidigen.

Wichtigste Erkenntnisse des Berichts

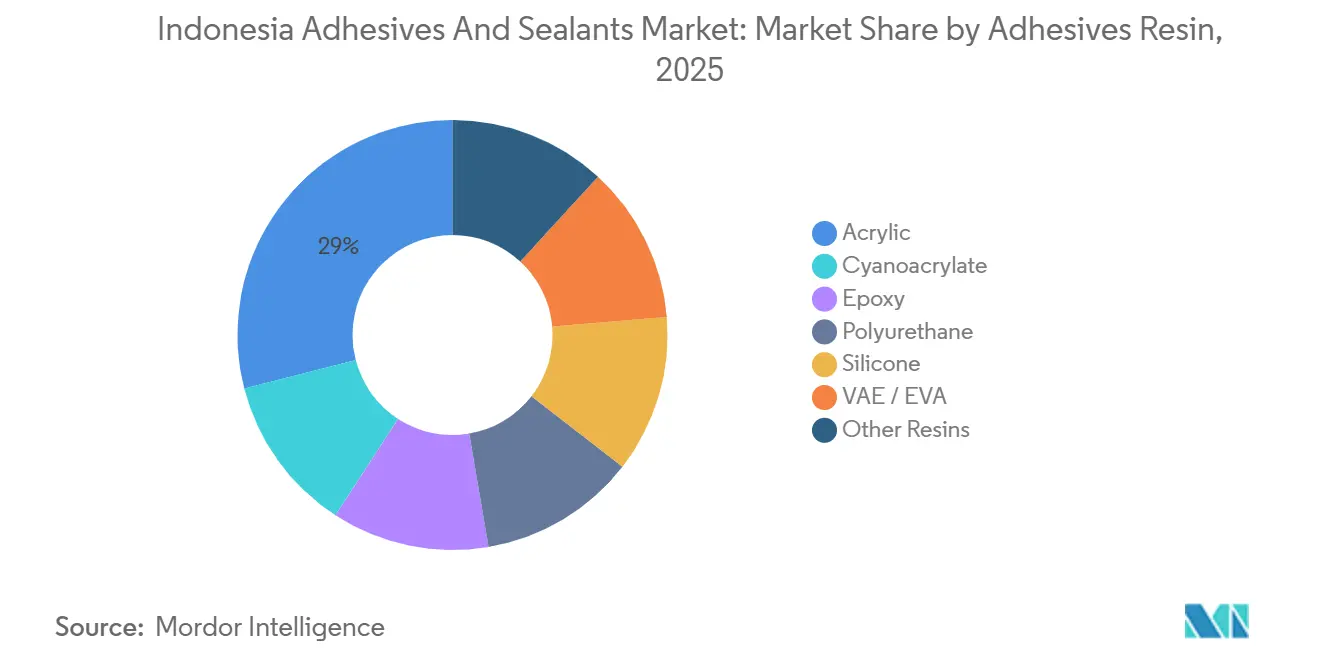

- Nach Klebstoffharz entfiel auf Acryl im Jahr 2025 ein Marktanteil von 29,00 %, und der Anteil von Polyurethan wird voraussichtlich mit einem CAGR von 7,02 % während des Prognosezeitraums (2026–2031) zunehmen.

- Nach Klebstofftechnologie hatte wasserbasiert im Jahr 2025 einen Marktanteil von 38,40 %, und der Anteil von Reaktiv wird voraussichtlich mit einem CAGR von 6,97 % während des Prognosezeitraums (2026–2031) zunehmen.

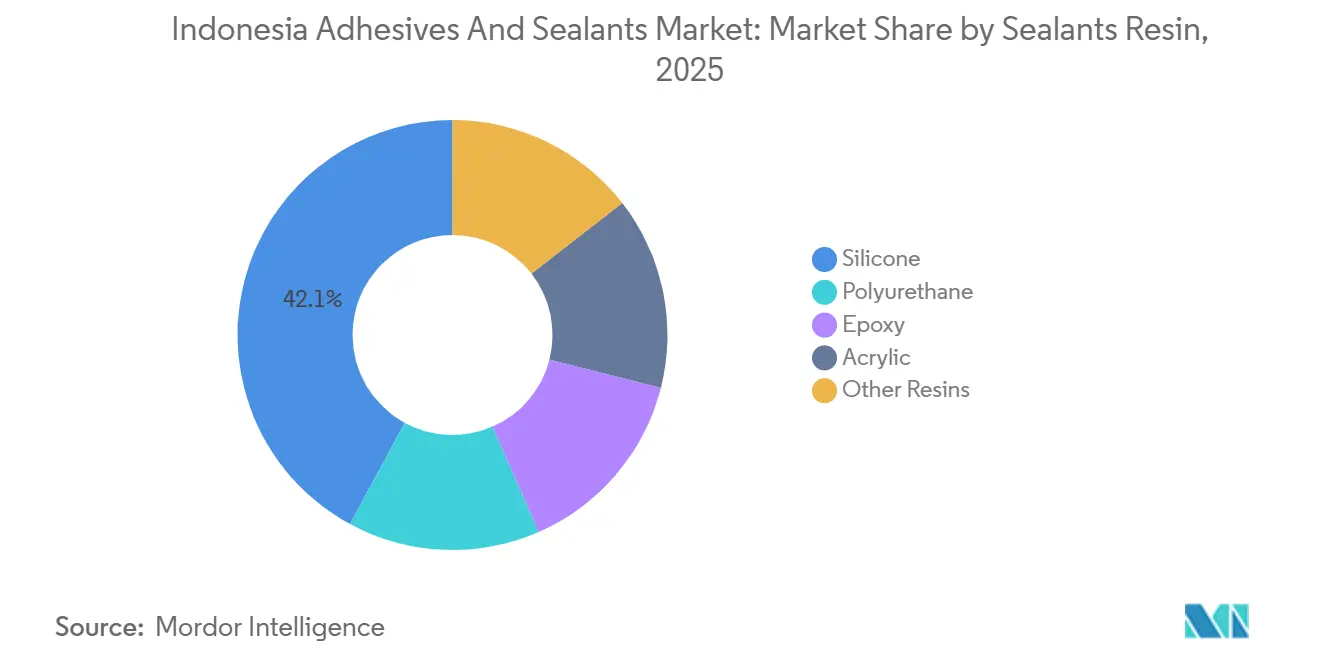

- Nach Dichtstoffharz hatte Silikon im Jahr 2025 einen Marktanteil von 42,10 %, und dieser Anteil soll während des Prognosezeitraums (2026–2031) mit einem CAGR von 6,96 % zunehmen.

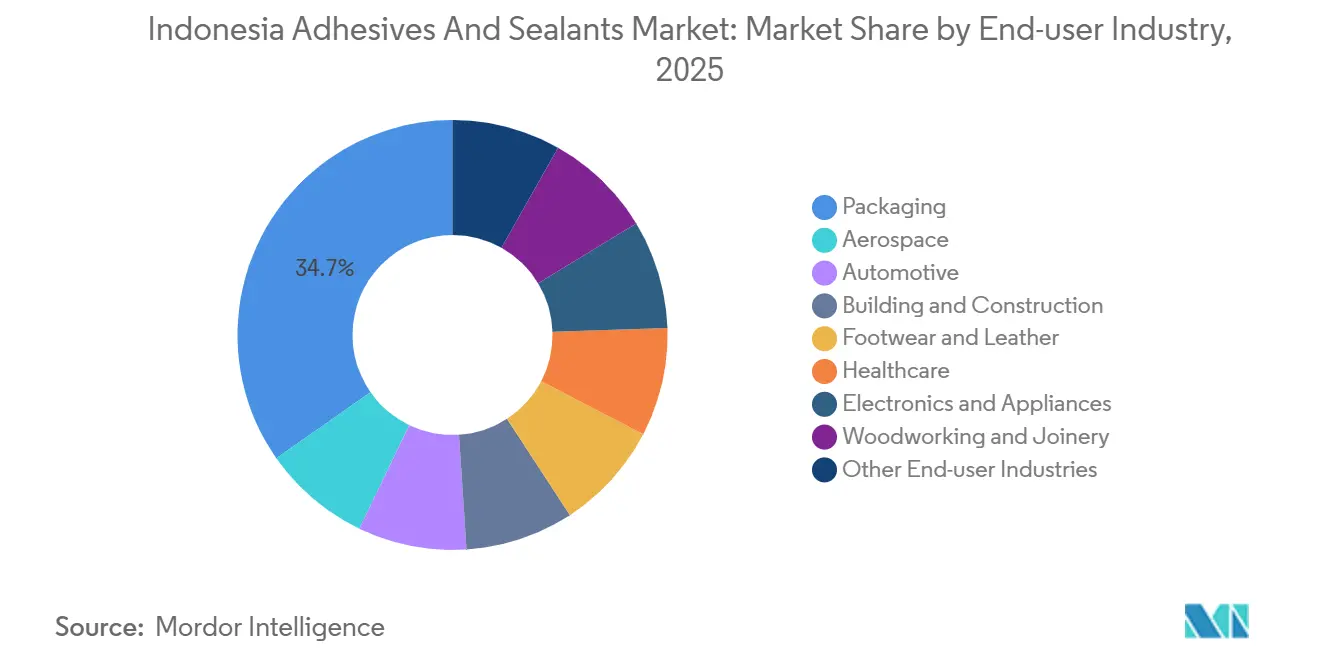

- Nach Endverbraucherbranche hatte Verpackung im Jahr 2025 einen Anteil von 34,70 %, und der Anteil von Elektronik und Haushaltsgeräten wird voraussichtlich mit einem CAGR von 6,89 % während des Prognosezeitraums (2026–2031) wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indonesien Kleb- und Dichtstoffe Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum im FMCG-Flexverpackungssektor | +1.2% | Metropolitane Cluster auf Java | Mittelfristig (2–4 Jahre) |

| Mega-Infrastrukturpipeline | +1.8% | Kalimantan und Trans-Java-Korridore | Langfristig (≥ 4 Jahre) |

| Exportorientierte Expansion im Schuhbereich | +0.9% | Industriegebiete in West-Java und Banten | Mittelfristig (2–4 Jahre) |

| Zunahme von Schmelzklebstoffen in der E-Commerce-Logistik | +1.1% | Fulfillment-Zentren in Jakarta und Surabaya | Kurzfristig (≤ 2 Jahre) |

| Möbel-KMU übernehmen wasserbasierte Systeme | +0.7% | Zentraljava (Möbelcluster Jepara) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum im indonesischen FMCG-Flexverpackungssektor

Die Produktion von Flexverpackungen stieg 2024 auf 159,2 Milliarden Einheiten, gegenüber 141,3 Milliarden im Jahr 2019, und die Kreislaufwirtschaftsverpflichtungen der Markenhersteller zwingen Lieferanten von Kaschier- und Haftklebstoffen, Lebensmittelkontakt, Recyclingkompatibilität und höhere Wärmebeständigkeitsschwellen zu gewährleisten. Multinationale Unternehmen reagieren mit schnell aushärtenden Schmelzklebstoffen, die für automatisierte Kartonformierlinien optimiert sind, während kleinere Verarbeiter Schwierigkeiten haben, Formulierungen gemäß den sich entwickelnden EU- und ASEAN-Vorschriften zu zertifizieren. Der Volumensanstieg vergrößert daher die Technologielücke und konsolidiert die Nachfrage bei Lieferanten, die regionale Pilotlabore, Lebensmittelkontakttests und digitale Rückverfolgbarkeitsplattformen betreiben.

Laufende Mega-Infrastrukturprojekte beschleunigen die Nachfrage nach Bauklebstoffen

Staatliche Infrastrukturgenehmigungen in Höhe von insgesamt CHF 25 Milliarden (27,84 Milliarden USD) im Jahr 2023 und ein Gesamtbauvolumen von CHF 240 Milliarden (272,69 Milliarden USD) im Jahr 2024 treiben die Nachfrage nach Fliesenklebstoffen, Fugenmörtel und strukturellen Verbindungsmitteln weiterhin über dem BIP-Wachstum an[1]Sika AG, "Pressemitteilung zur Expansion von Sika Indonesien," sika.com. Überarbeitete SNI-Leistungsnormen, die an ISO 13007 angeglichen sind, beeinflussen nun öffentliche Ausschreibungen und verlagern das Volumen hin zu ISO-konformen Marken, die langfristige Haltbarkeit in feuchten Küsten- und Erdbebengebieten garantieren können. Mega-Brücken, neue Flughäfen und Hochhaus-Wohntürme verankern somit eine langfristige Nachfrage nach Mörtel-, Dichtungs- und Betonreparaturchemikalien.

Ausbau der inländischen Schuhproduktion für Exportmärkte

Polyurethanformulierungen werden von Indonesiens Sportschuhherstellern bevorzugt, da sie Schälfestigkeit mit Beständigkeit gegen Biegeermüdung unter tropischer Luftfeuchtigkeit verbinden. Inländische Klebstoffakademien schulen Bediener in konsistenten Beschichtungs-, Trocknungs- und Pressaushärtungsparametern, wodurch Delaminierungsausschuss an Qualitätsprüfpunkten der Fertigungslinie reduziert wird. Die parallele Migration hin zu wasserbasierten PU-Varianten zur Erfüllung der EU-Lösungsmittelemissionsobergrenzen spaltet jedoch den Markt: Hochleistungslinien behalten Lösungsmittelsysteme bei, während mittelständische Exporteure wasserbasierte Qualitäten übernehmen, die Kosten- und Compliance-Anforderungen erfüllen.

Schnelle Einführung von Schmelzklebstofftechnologien in E-Commerce-Logistikverpackungslinien

Lieferziele für Same-Day-Pakete drängen Fulfillment-Center dazu, die Verweilzeit zu verkürzen, was Schmelzklebstoffperlen mit Sekundenbruchteils-Abbindezeit gegenüber langsameren wasserbasierten Optionen begünstigt[2]Henkel Adhesives, "Technomelt E-COM Produktdatenblatt," henkel-adhesives.com. Reaktive feuchtigkeitshärtende Schmelzklebstoffe verbinden nun schwerere Wellpappequalitäten ohne Kaltflussversagen, und der Aufstieg von maßgeschneiderten Verpackungen begrenzt Füllmaterial und erhöht die Erwartungen an die Klebstoffliniengeschwindigkeit weiter. Lieferanten müssen daher sowohl Großmengenbestellungen von Granulat für automatisierte Linien als auch kleine Kartuschenpackungen bedienen, die über Online-Marktplätze an Kleinstverkäufer verkauft werden, was duale Kanalmodelle erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der importierten petrochemischen Preise | -1.4% | Auf Java konzentrierte Formulierer, die von importierten Monomeren abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Rupiah-Abwertung | -0.9% | Landesweit, insbesondere KMU-Formulierer ohne Absicherung | Mittelfristig (2–4 Jahre) |

| Fragmentierte Insellogistik | -0.6% | Vertriebsrouten in Sulawesi, Maluku und Papua | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der importierten petrochemischen Rohstoffpreise

Indonesien importiert etwa 42 % seines Polyethylens und 57 % seines Polypropylens, sodass die Preise für Klebstoffqualitäten EVA, VAE und SB-Latex mit Naphtha- und Wechselkursschwankungen variieren. Multinationale Unternehmen mit eigenen Harzwerken sichern das Risiko durch mehrjährige Abnahmeverträge ab, während kleine Chargenmischer auf Spotladungen angewiesen sind, was Kostenschwankungen verstärkt. Geplante inländische Crackerausbauten könnten Engpässe nach 2027 lindern, aber die kurzfristige Exponierung bleibt eine Betriebskapitalbeschränkung.

Fragmentierte Insellogistik erhöht Vertriebskosten

Die Versorgung von 17.000 Inseln erfordert multimodale LKW-Fähre-LKW-Schleifen, die die Lieferkosten außerhalb Javas um 20–30 % erhöhen, und temperaturempfindliche Schmelzklebstoffe erfordern Kühlfahrzeuge, die über große Häfen hinaus selten verfügbar sind. Die Situation begünstigt Unternehmen, die in Hub-and-Spoke-Mikromischstationen oder Drittpartei-Lagerhäuser in Sekundärstädten investieren, aber Kapital- und Regulierungsbarrieren schrecken die meisten lokalen Wettbewerber ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Polyurethan-Dynamik übertrifft Acryl-Dominanz

Acryl hielt im Jahr 2025 einen Anteil von 29,00 % am Indonesien Kleb- und Dichtstoffe Markt. Die Marktgröße für Polyurethanprodukte soll mit einem CAGR von 7,02 % wachsen, da Sportschuhexporteure höhere Wärmebeständigkeit und Schälfestigkeit fordern. Forschungen zu palmölbasierten Polyolen und ligninbasierten isocyanatfreien Routen zeigten eine Scherfestigkeit von 26,2 MPa, was eine zukünftige Verlagerung hin zu sichereren, erneuerbaren Rohstoffen bestätigt.

Die Gewinne des Indonesien Kleb- und Dichtstoffe Marktes aus Acrylemulsionen bleiben in Klebebändern, Etiketten und kostengünstigen Holzleimen verankert, aber steigende EU-VOC-Obergrenzen drängen Verarbeiter hin zu wasserbasierten PU-Qualitäten. Epoxide, Cyanoacrylate und Phenol-Formaldehyd besetzen Nischenpositionen in Elektronik, Instandhaltung und Sperrholz. Das wachsende Leistungs-Preis-Spektrum ermöglicht es multinationalen Unternehmen, Portfolios über Chemiefamilien hinweg zu segmentieren, während lokale Formulierer sich auf Acryl- oder Tierleimlinien konzentrieren, die einen geringeren Kapitalaufwand erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Klebstofftechnologie: Wasserbasierte Systeme führend, reaktive Schmelzklebstoffe beschleunigen sich

Wasserbasierte Produkte hielten im Jahr 2025 einen Anteil von 38,4 % und dominieren Möbel-, Schuh- und Grafik-Kaschierlinien. Hybride Polyurethan-Acryl-Dispersionen verbessern die frühe Grünfestigkeit und reduzieren die Presszeit. Der Marktanteil des Indonesien Kleb- und Dichtstoffe Marktes für reaktive Schmelzklebstofftechnologie soll während des Prognosezeitraums (2026–2031) mit einem CAGR von 6,97 % steigen, da E-Commerce-Kartonhersteller sofortige Grünfestigkeit und hohe Endfestigkeit ohne Öfen schätzen.

Lösungsmittelbasierte Linien bleiben für Spezialschuhe unerlässlich, die die höchste Schälfestigkeit erfordern, während UV-härtbare und anaerobe Systeme Elektronik- und Wartungsnischen bedienen. Lieferanten betreiben nun duale Pilotlinien – wasserbasiert für die Schulung von KMU-Nutzern in Zentraljava und feuchtigkeitshärtende Schmelzklebstoffe für Logistikzentren in Jakarta –, um die Linienwirtschaftlichkeit zu demonstrieren, bevor Käufer sich festlegen.

Nach Dichtstoffharz: Silikon führt bei Küsten- und Elektronikanwendungen

Silikon machte im Jahr 2025 42,1 % des Volumens aus und wird bis 2031 mit einem CAGR von 6,96 % prognostiziert, angetrieben durch Vorhangfassadenverglasungen und Meeresinfrastruktur, die UV- und Salzsprühbeständigkeit erfordern. Die Marktgröße des Indonesien Kleb- und Dichtstoffe Marktes für Polyurethandichtstoffe folgt und zielt auf Dehnungsfugen im Tiefbau ab. Acryl- und Butylangebote bleiben Innen- oder Standardoptionen. Hybride Silikon-Polyurethan-Chemikalien, die Silikonwitterungsbeständigkeit zu geringeren Kosten erreichen können, stellen eine Innovationsmöglichkeit im weißen Bereich dar.

Die Elektronikfertigung stärkt das Silikonwachstum weiter: Schutzlacke für Smartphones und Haushaltsgeräte müssen Temperaturwechsel und hohe Luftfeuchtigkeit überstehen – Eigenschaften, bei denen Silikon überlegen ist. Lokale Compoundierer mit Vakuumentgasungs- und Präzisionsdosierausrüstung können sich in diesem Segment differenzieren, aber die Einstiegskosten bleiben für kleine Unternehmen hoch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackungsdominanz, Elektronik am schnellsten wachsend

Verpackung trug 2025 34,7 % des Umsatzes bei, da FMCG-Gruppen 159,2 Milliarden Einheiten produzierten und E-Commerce-Versandtaschen den Wellpappeverbrauch in die Höhe trieben. Recyclingverpflichtungen der Markenhersteller verpflichten Klebstoffformulierer, sauber lösende und geruchsarme Rezepturen zu validieren, die mit rPET- und Polyolefin-Recyclingströmen kompatibel sind. Elektronik und Haushaltsgeräte werden voraussichtlich den höchsten CAGR von 6,89 % während des Prognosezeitraums (2026–2031) erzielen, angetrieben durch RFID-fähige Smart-Labels und Vergussmassen für regionale Montagewerke von Samsung und LG.

Bauwesen verzeichnet ein stetiges Wachstum im Indonesien Kleb- und Dichtstoffe Markt, gestützt durch staatliche Megaprojekte. Schuhe behalten exportorientiertes Potenzial, während Holzverarbeitung und Tischlerei von EU-Entwaldungsfreiheits-Compliance-Wellen profitieren, die KMU zu wasser- oder biobasierten Chemikalien drängen. Gesundheitswesen und Hygiene bleiben kleinere, aber stabile Endverbraucherbereiche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java absorbiert den Großteil der Nachfrage im Indonesien Kleb- und Dichtstoffe Markt, was seine Konzentration von FMCG-, Schuh- und Möbelfabriken widerspiegelt. Innerhalb Javas beherbergen West-Java und Banten exportorientierte Schuhcluster, die Polyurethan- und wasserbasierte Upgrades priorisieren, während das Möbelzentrum in Zentraljava Acryl- und PU-Dispersionen antreibt. Die Tier-1-Städte Jakarta, Surabaya und Bandung beherbergen Händlerzentralen und technische Servicelabore, die die Einführung neuer Chemikalien begleiten.

Das IKN-Nusantara-Projekt in Kalimantan steigert die Nachfrage nach Dichtstoffen und Mörtel für mehrjährige Infrastrukturverträge. Das feuchte, regenreiche Klima der Insel veranlasst Planer, Silikon-Wetterschutz und hochflexible Haftklebstoffe an Brückendehnungsfugen vorzuschreiben. Sumatra trägt Palmöl-Rohstoffflüsse für biobasierte Initiativen bei, und geplante Raffinerieausbauten könnten bis Ende des Jahrzehnts Polyolwerke in Verbindung mit oleochemischen Komplexen entstehen lassen.

Sulawesi, Maluku und Papua bleiben aufgrund von Frachtaufschlägen und begrenzter Kühlkettenlagerung unterversorgt. Lieferanten, die Mikrozentren in Makassar oder Manado aufbauen, können Markteintritt vor dem erwarteten Wachstum im Bergbau, der Verhüttung und im sozialen Wohnungsbau gewinnen. Jedes Lager muss jedoch flexible Stromversorgung und Feuchtigkeitskontrolle aufweisen, um wasserbasierte Bestände vor tropischer Degradation zu schützen.

Wettbewerbslandschaft

Der Indonesien Kleb- und Dichtstoffe Markt ist mäßig konzentriert. Multinationale Unternehmen wie Sika, Henkel, BASF und H.B. Fuller kontrollieren regionale Forschungs- und Entwicklungszentren, ISO-akkreditierte Labore und automatisierte Großanlagen. Überarbeitete SNI-Fliesenklebstoffnormen könnten kleine Importeure aus öffentlichen Ausschreibungen verdrängen und die Konzentration weiter erhöhen. Lieferanten, die palmölbasierte Bioharze im großen Maßstab kommerzialisieren können, könnten Grünbeschaffungsprämien erzielen, aber die Finanzierung vom Pilotprojekt zur Anlage bleibt der kritische Engpass.

Marktführer im Indonesien Kleb- und Dichtstoffe Bereich

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Avian Brands erwarb durch die Ausgabe neuer Aktien einen Eigenkapitalanteil von 16,67 % an PT Dextone Lemindo, einem Hersteller von Klebstoffen und Leim, mit einer Investition von 17,9 Millionen USD. Dieser Schritt erweiterte nicht nur Avians Produktportfolio im Klebstoffbereich, sondern nutzte auch seine strategische Vertriebspräsenz für Dextone-Produkte.

- März 2025: Der Vorstand von Hindustan Adhesives genehmigte eine Investition in PT. Bagla Group Indonesia. Infolge dieser Investition begann PT. Bagla Group Indonesia als Tochtergesellschaft von Hindustan Adhesives zu operieren. Diese Übernahme wurde wahrscheinlich durch Ziele der Ausweitung der Geschäftstätigkeit in Indonesiens Fertigungs- und Handelssektoren motiviert.

Umfang des Indonesien Kleb- und Dichtstoffe Marktberichts

Klebstoffe sind Substanzen, die in der Lage sind, mindestens zwei Oberflächen auf starke und dauerhafte Weise zusammenzuhalten, während Dichtstoffe dazu dienen, Lücken zwischen Oberflächen zu schließen und das Eindringen von Wasser, Staub oder Schmutz zu verhindern.

Der Indonesien Kleb- und Dichtstoffe Markt ist segmentiert in Klebstoffe nach Harz, Klebstoffe nach Technologie, Dichtstoffe nach Harz und Endverbraucherbranche. Basierend auf Klebstoff nach Harz ist der Markt segmentiert in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Klebstoffe nach Harz. Basierend auf Klebstoff nach Technologie ist der Markt segmentiert in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert. Basierend auf Dichtstoff nach Harz ist der Markt segmentiert in Polyurethan, Epoxid, Acryl, Silikon und sonstige Dichtstoffe nach Harz. Basierend auf der Endverbraucherbranche ist der Markt segmentiert in Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Schuhe und Leder, Gesundheitswesen, Verpackung, Elektronik und Haushaltsgeräte, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen. Die Marktgröße und Prognosen für jedes Segment wurden auf der Grundlage des Wertes (USD) erstellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE / EVA |

| Sonstige Harze |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Sonstige Harze |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhe und Leder |

| Gesundheitswesen |

| Verpackung |

| Elektronik und Haushaltsgeräte |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Klebstoffe nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE / EVA | |

| Sonstige Harze | |

| Klebstoffe nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Dichtstoffe nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Elektronik und Haushaltsgeräte | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Kleb- und Dichtstoffen in Indonesien bis 2031 sein?

Die Marktgröße des Indonesien Kleb- und Dichtstoffe Marktes wird für 2031 auf 1,41 Millionen USD prognostiziert, gegenüber 1,02 Millionen USD im Jahr 2026.

Welche Harzchemie wächst am schnellsten?

Polyurethanqualitäten führen mit einem prognostizierten CAGR von 7,02 % bis 2031, hauptsächlich aufgrund der Anforderungen des Schuh- und Automobilexports.

Warum gewinnen Schmelzklebstoffe Marktanteile?

Same-Day-E-Commerce erzeugt Durchsatzdruck, der Schmelzklebstoffe mit Sekundenbruchteils-Abbindezeit und reaktive feuchtigkeitshärtende Systeme begünstigt.

Was ist das Haupthemmnis für lokale Formulierer?

Kostenvolatilität durch importierte petrochemische Rohstoffe und Rupiah-Abwertung komprimiert die Margen für KMU in Java.

Seite zuletzt aktualisiert am: