Marktgröße und Marktanteil für Automobil-Schmierstoffe in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

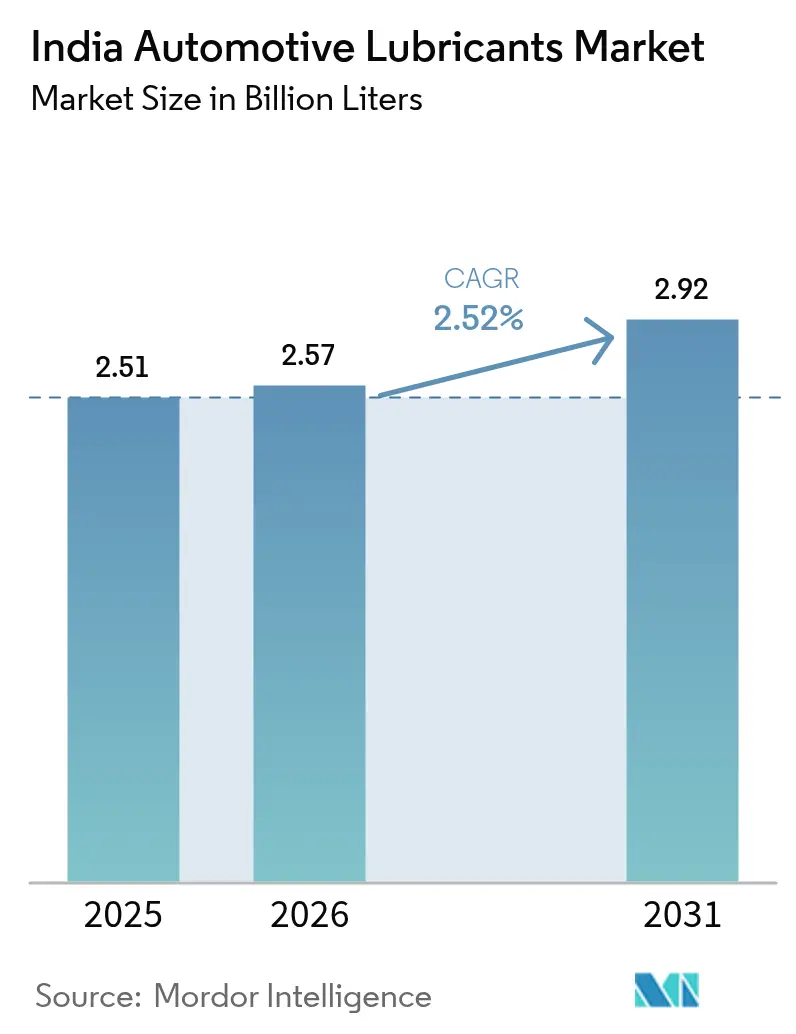

| Marktgröße im Basisjahr (2025) | 2.51 Milliarden Liter |

| Marktvolumen (2026) | 2.57 Milliarden Liter |

| Marktvolumen (2031) | 2.92 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

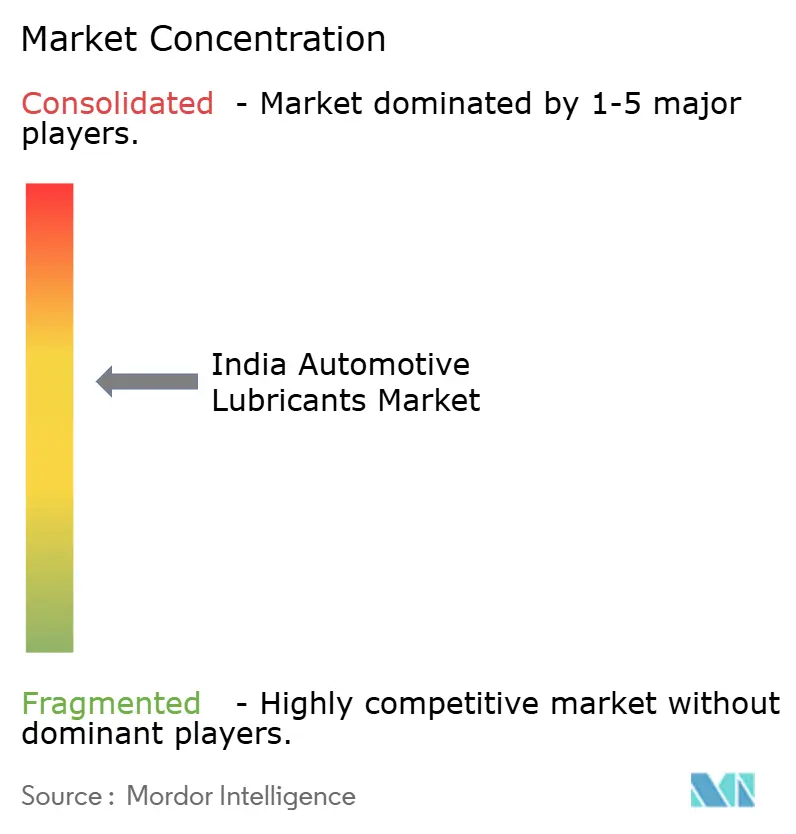

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Automobil-Schmierstoffe durch Mordor Intelligence

Die Marktgröße des indischen Marktes für Automobil-Schmierstoffe wurde im Jahr 2025 auf 2,51 Milliarden Liter geschätzt und soll von 2,57 Milliarden Litern im Jahr 2026 auf 2,92 Milliarden Liter bis 2031 anwachsen, bei einer CAGR von 2,52 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum des Fahrzeugbestands, die durch die BS-VI-Emissionsnormen ausgelöste Premiumisierung sowie OEM-Erstbefüllungsvereinbarungen stützen die Volumenstabilität trotz der zunehmenden Elektrifizierung. Synthetische Formulierungen erzielen höhere Durchschnittsverkaufspreise und steigern den Wert, selbst wenn sich die Ölwechselintervalle verlängern. Der Wettbewerb auf der Angebotsseite nimmt zu, da internationale Großunternehmen ihre Mischkapazitäten ausbauen und staatliche Ölmarketingunternehmen (OMCs) ihre Reichweite in ländliche Gebiete ausdehnen. Das Margenmanagement bleibt eine Herausforderung, da Indien den Großteil seines Basisölbedarfs importiert und die Mischbetriebe dadurch volatilen Weltmarktpreisen und Wechselkursschwankungen ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

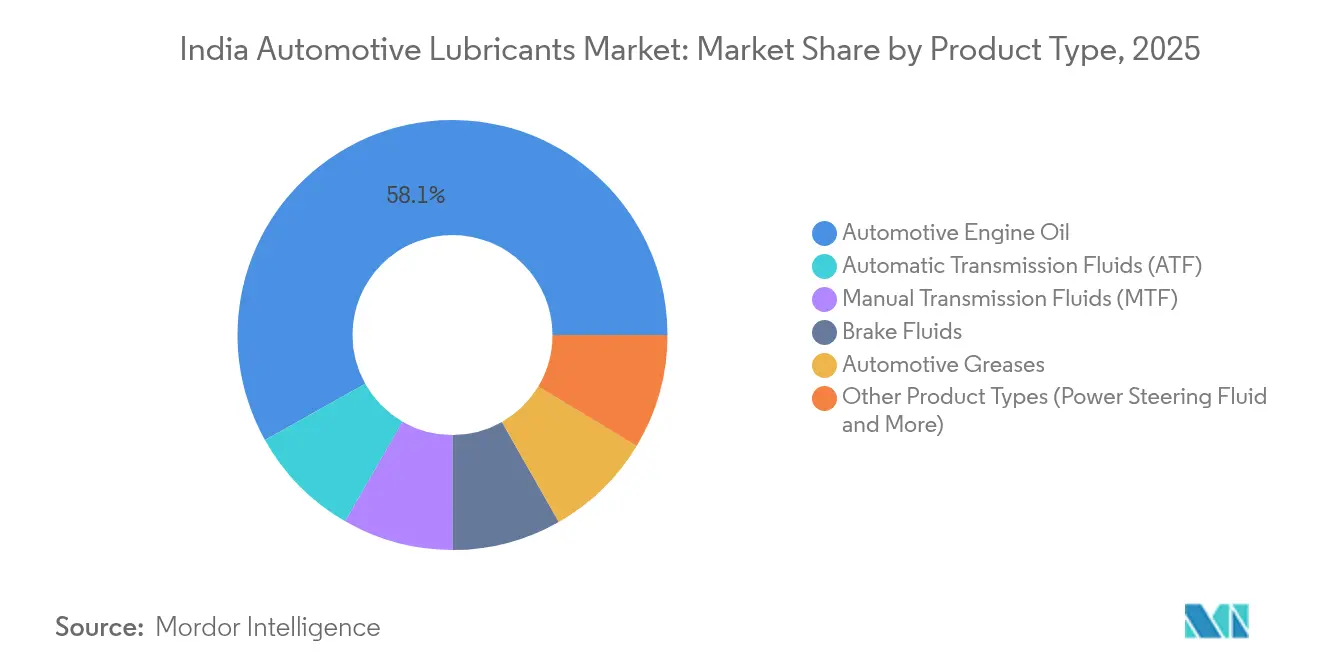

- Nach Produkttyp führten Automobil-Motorenöle im Jahr 2025 mit einem Marktanteil von 58,12 % am indischen Markt für Automobil-Schmierstoffe. Automatikgetriebeöle (ATF) werden voraussichtlich bis 2031 mit einer CAGR von 2,63 % wachsen.

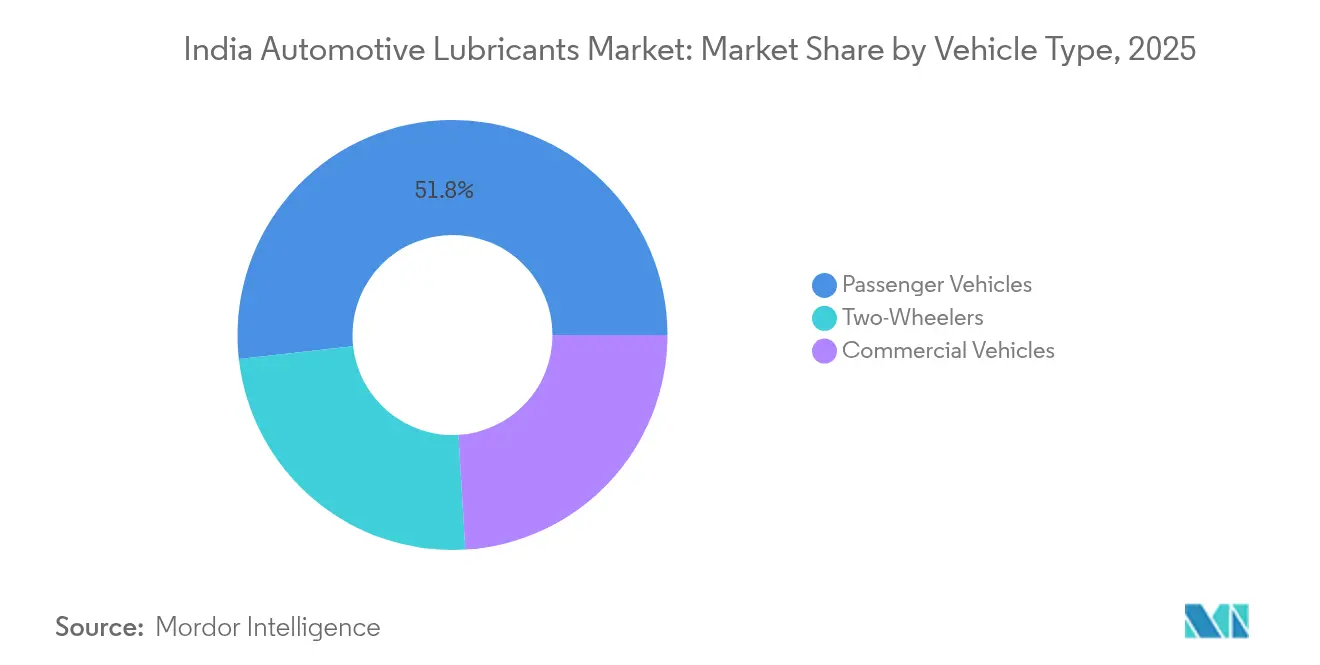

- Nach Fahrzeugtyp entfielen im Jahr 2025 51,78 % des Marktanteils am indischen Markt für Automobil-Schmierstoffe auf Personenkraftfahrzeuge. Nutzfahrzeuge werden voraussichtlich die höchste CAGR von 2,69 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Automobil-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsender Fahrzeugbestand und steigende Personenkraftwagenverkäufe | +1.2% | National, mit Schwerpunkt in Städten der Klassen 1 und 2 | Mittelfristig (2–4 Jahre) |

| Zunahme der Zweirad-Durchdringung im ländlichen Indien | +0.8% | Ländliches Indien, insbesondere Nord- und Ostregionen | Langfristig (≥ 4 Jahre) |

| Umstieg auf Hochleistungs-Synthetikschmierstoffe nach BS-VI | +0.9% | National, mit früher Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Erstbefüllungsvereinbarungen zur Ausweitung des Schmierstoffvolumens | +0.6% | Produktionszentren: Chennai, Pune, Gurgaon, Aurangabad | Mittelfristig (2–4 Jahre) |

| Wachstum von Flotten für Mobilitätsdienste, das zu höherem Umsatz führt | +0.4% | Metropolen und städtische Zentren der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und steigende Personenkraftwagenverkäufe

Die Personenkraftwagenproduktion erholte sich im Geschäftsjahr 2024 um 9,9 %, da das BIP um 8,2 % wuchs und sich das Verbrauchervertrauen erholte[1]Weltbank, „Indien-Entwicklungsupdate”, worldbank.org. Neue Modelle, insbesondere kompakte SUVs, stimulieren die Erstbefüllungsnachfrage nach API-SP-Synthetikschmierstoffen, und höhere Leistungsgewichtsverhältnisse erfordern Premium-Schmierstoffe für die Wärmestabilität. Wiederkehrende Aftermarket-Volumina folgen, da das durchschnittliche indische Leichtfahrzeug jährlich 12.000 km zurücklegt und trotz verlängerter Ölwechselintervalle noch zwei bis drei Ölwechsel pro Jahr erfordert. Händlerserviceprogramme bündeln Marken-Schmierstoffe und verbessern die Einhaltung der vom OEM empfohlenen Viskositätsklassen. Folglich profitiert der indische Markt für Automobil-Schmierstoffe sowohl von initialen Werkserstbefüllungen als auch von anhaltenden Werkstatt-Nachfragezyklen.

Zunahme der Zweirad-Durchdringung im ländlichen Indien

Steigende ländliche Einkommen und eine verbesserte Straßenanbindung, begünstigt durch die Pradhan Mantri Gram Sadak Yojana, treiben den Besitz von Zweirädern weiter an, wobei Motorräder und Motorroller als primäres Fortbewegungsmittel dienen. Häufige Ölwechselintervalle von 3.000–4.000 km erzeugen eine wiederkehrende Schmierstoffnachfrage. Die Durchdringung ist bei Modellen mit 100–125 cm³ am höchsten, von denen viele noch Mineral- oder Halbsynthetikschmierstoffe verwenden, was das Volumen auch dann stabil hält, wenn urbane Verbraucher auf Elektrovarianten umsteigen. Marktführer Hero MotoCorp und Honda unterhalten Outreach-Programme über Mechaniker auf Dorfebene, die es Marken-Schmierstoffunternehmen ermöglichen, ihre ländliche Vertriebspräsenz auszubauen. Das Zweiradsegment verankert daher die Volumenresilienz des indischen Marktes für Automobil-Schmierstoffe in einkommensschwächeren Regionen.

Umstieg auf Hochleistungs-Synthetikschmierstoffe nach BS-VI

Die BS-VI-Normen senkten den Schwefelgehalt in Diesel auf unter 10 ppm und verschärften die NOx-Grenzwerte, was OEM-Spezifikationen in Richtung schwefelarmer, phosphorarmer, aschefreier (Low-SAPs) und hochviskositätsindex-haltiger Synthetikschmierstoffe trieb. Laborstudien zeigen, dass multifunktionale Kohlenwasserstoffadditive die Reibung um 55 % reduzieren und die effektive Wärmeeffizienz um 15,2 % verbessern, was den Wechsel zu API-SP- und ILSAC-GF-6-Schmierstoffen bestätigt. Synthetische Formulierungen erzielen einen Preisaufschlag von 25–35 %, ermöglichen jedoch längere Ölwechselintervalle – bis zu 15.000 km für Premium-Pkw – und verbessern so die Gesamtbetriebskosten. Da das Verbraucherbewusstsein für die Motorhaltbarkeit steigt, nimmt der Anteil vollsynthetischer Motorenöle für Personenkraftfahrzeuge in Metropolen zu und breitet sich allmählich auf Städte der Klasse 2 aus, was den Wert im indischen Markt für Automobil-Schmierstoffe steigert.

OEM-Erstbefüllungsvereinbarungen zur Ausweitung des Schmierstoffvolumens

Automobilhersteller nominieren zunehmend exklusive Schmierstoffpartner, um die Versorgungssicherheit der Lieferkette zu gewährleisten und Co-Branding-Vorteile zu sichern. Savita Oil Technologies beispielsweise strebt an, bis 2028 einen Marktanteil von 5 % am indischen Markt für Automobil-Schmierstoffe durch Allianzen mit Hero MotoCorp, Mahindra & Mahindra und Tata Motors zu erreichen[2]Autocar Professional, „Savita Oil Targets 5% Share via OEM Tie-ups”, autocarpro.in. Werkserstbefüllungsverträge sichern Basisvolumina und stärken den Aftermarket-Nachfragesog, da Fahrzeughalter bei planmäßigen Wartungen häufig dieselbe Marke wiederholen. Partnerschaften erstrecken sich inzwischen über Motorenöle hinaus auf Getriebeöle und Kühlmittel und verbreitern damit das Produktspektrum. Für Schmierstofflieferanten bieten dedizierte OEM-Kanäle eine Absicherung gegen Preiskämpfe im Einzelhandel und eine Plattform für die Einführung von Elektrofahrzeug-Flüssigkeiten der nächsten Generation.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche Elektrifizierung von Zwei- und Dreirädern | -0.7% | Städtische Zentren und staatliche Flottenprogramme | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Basisölen | -0.4% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Tendenz zu re-raffiniertem Basisöl, die die Nachfrage nach Frischöl reduziert | -0.2% | Industriecluster und umweltbewusste Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von Zwei- und Dreirädern

FAME-II-Anreize und Zuschüsse auf Bundesstaatsebene haben die Einführung von Elektrorollern und Dreirädern für Kurzstreckentransporte beschleunigt. Elektrische Antriebsstränge eliminieren den Motorenölbedarf und reduzieren das Getriebeölvolumen, wodurch der traditionelle Schmierstoffverbrauch sinkt. Dennoch eröffnen Elektrofahrzeuge neue Nischenmärkte – dielektrische Kühlmittel für das thermische Batteriemanagement und niedrigviskose Getriebeöle für einstufige Untersetzungsgetriebe. Savita Oil Technologies hat kürzlich synthetische Esterflüssigkeiten für diese Anwendungen kommerzialisiert. Während der Gesamtvolumeneffekt bis 2030 moderat bleibt, dämpft dieses Hemmnis das Wachstum konventioneller Segmente im indischen Markt für Automobil-Schmierstoffe.

Preisvolatilität bei Basisölen

Indien importierte im Jahr 2024 2,71 Millionen Tonnen Basisöle, ein Anstieg von 14,6 % gegenüber dem Vorjahr, wobei Südkorea 1,15 Millionen Tonnen lieferte. Versorgungsunterbrechungen durch Raffineriewartungen und geopolitische Spannungen lassen die Preise für Gruppe-II- und Gruppe-III-Öle schwanken und komprimieren die Margen der Mischbetriebe. OMCs sichern sich durch langfristige Verträge ab, doch unabhängige Unternehmen sehen sich mit Betriebskapitalbelastungen konfrontiert und können Kosten an Distributoren weitergeben, was zu Marktanteilsverlusten im preissensiblen Einzelhandelskanal führen kann. Die Volatilität dämpft daher die kurzfristige Rentabilität und bremst den aggressiven Kapazitätsausbau im indischen Markt für Automobil-Schmierstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl bei gleichzeitiger Beschleunigung des Automatikgetriebeöl-Segments

Die Marktgröße des indischen Marktes für Automobil-Schmierstoffe im Bereich Motorenöle belief sich im Jahr 2025 auf einen Anteil von 58,12 % am Gesamtvolumen. API-SP- und ILSAC-GF-6-Formulierungen gewinnen an Bedeutung, da BS-VI-Motoren eine verbesserte Oxidationsbeständigkeit und Kolbensauberkeit erfordern. Vollsynthetische Varianten erzielen 30 % höhere Preise und steigern den Segmentwert trotz stagnierender Volumina. Flottenversuche zeigen eine Kraftstoffeinsparung von 2 % beim Einsatz von niedrigviskosen 0W-20-Ölen, was die Einführung in Mitfahrdienst-Flotten in Ballungsräumen begünstigt. Historische Vergleiche zeigen, dass der Anteil von Motorenöl geringfügig sinkt, da Spezialflüssigkeiten wachsen, das Segment jedoch nach wie vor der Anker des indischen Marktes für Automobil-Schmierstoffe bleibt.

Automatikgetriebeöle bilden ein kleineres, aber am schnellsten wachsendes Segment mit prognostizierten Volumenzuwächsen bei einer CAGR von 2,63 % bis 2031. Das Wachstum resultiert aus der zunehmenden Verbreitung von CVT- und AMT-Getrieben in Kompaktfahrzeugen und SUVs. OEMs stellen auch Stadtbus-Flotten auf Sechsgang-Automatikgetriebe um, was die Nachfrage nach TES-295-konformen Flüssigkeiten mit 120.000-km-Serviceintervallen ankurbelt. Mischbetriebe investieren in Premium-Gruppe-III- und PAO-basierte Automatikgetriebeöle, um Drehmomentwandler-Oxidationstests zu bestehen. Infolgedessen diversifizieren Automatikgetriebeöle die Produktportfolios zunehmend und verbessern die durchschnittlichen Erlöse innerhalb der Marktgrößenberechnungen des indischen Marktes für Automobil-Schmierstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge als Wachstumstreiber

Personenkraftwagen machten im Jahr 2025 51,78 % des Volumens aus, angetrieben durch Urbanisierung und steigende verfügbare Einkommen. OEM-autorisierte Servicenetzwerke fördern die Verwendung garantiekonformer Synthetikschmierstoffe, und Wartungspaketabonnements erhöhen die Kundenbindung. Das Wachstum verlangsamt sich jedoch, da Elektrifizierung und Ridesharing den Neuwagenkauf in einigen Ballungsräumen dämpfen. Folglich wachsen Schmierstoffvolumina für Personenkraftwagen langsam, wenngleich Premium-Viskositätsklassen den Wert stützen.

Nutzfahrzeuge werden voraussichtlich das stärkste Wachstum liefern, wobei die Segmentvolumina mit einer CAGR von 2,69 % bis 2031 prognostiziert werden, die die Gesamtwachstumsrate des indischen Marktes für Automobil-Schmierstoffe übertrifft. Staatliche Infrastrukturausgaben im Rahmen von PM Gati Shakti weiten den Straßengüterverkehr aus, und Flottenbesitzer setzen API-CK-4-Öle ein, die Ölwechselintervalle von 60.000 km ermöglichen und dadurch die Ausfallzeiten reduzieren. Trotz längerer Intervalle hält das hohe jährliche Kilometervolumen den Schmierstoffverbrauch stabil. Die Umstellung auf Mehrachstraktoren und Stadtlieferfahrzeuge mit höherer Nutzlast erhöht auch das Füllvolumen pro Fahrzeug. Diese Trends sichern die Nutzfahrzeuge als kritische Nachfragetreiber für die Entwicklung des Marktanteils des indischen Marktes für Automobil-Schmierstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien führte beim Verbrauch, gestützt durch Automobil-Zentren in Pune, Aurangabad und dem industriellen Korridor Mumbai–Ahmedabad. Die unmittelbare Nähe zum Jawaharlal-Nehru-Hafen erleichtert Basisölimporte, und ein dichtes Händlernetz unterstützt den Aftermarket-Absatz. In Nordindien ist Delhi-NCR ein Logistikzentrum, während Punjab und Haryana erhebliche Volumina durch Landmaschinen beisteuern, die Hochtemperatur-Schmierfette für die Erntesaison benötigen. Harte Winter verstärken die Nachfrage nach Mehrbereichsölen 5W-30 und verstärken den Premiumisierungstrend.

In Südindien stimuliert der Produktionscluster in Chennai die Erstbefüllungsnachfrage, und die technologieaffine Erwerbsbevölkerung in Bangalore bevorzugt SUVs mit Synthetikschmierstoffen. Südliche Verbraucher zeigen eine höhere Markentreue, was Premium-Anbietern zugutekommt. Ostindien, bestehend aus Westbengalen, Odisha und Jharkhand, verzeichnet ein überdurchschnittliches Wachstum, da Autobahnprojekte die Konnektivität verbessern. Kohlebergbau und Stahlwerke in Odisha erzeugen eine ergänzende Nachfrage nach Industrieschmierstoffen, die die Logistikinfrastruktur mit Automobilprodukten teilt und Kostensyndergien für Distributoren ermöglicht.

Regionale Marktanteilsmuster haben sich seit 2020 geringfügig verschoben: West- und Südregionen bleiben stabil, während der Marktanteil von Nord- und Ostregionen steigt, da der Fahrzeugbesitz sich über die Metropolen hinaus ausbreitet. Um in aufstrebenden Korridoren zu gewinnen, priorisieren Mischbetriebe ländliche Einzelhandelsstandorte, Mechanikertraining in Landessprachen und kleinere Verpackungsgrößen. Die anhaltende geografische Diversifizierung stützt somit die langfristige Resilienz der Marktgröße des indischen Marktes für Automobil-Schmierstoffe.

Regulatorisches Umfeld

Der indische Markt für Automobilschmierstoffe unterliegt der Aufsicht des Ministry of Petroleum and Natural Gas (MoPNG) für Schmieröle und Schmierfette durch die Lubricating Oils and Greases (Processing, Supply and Distribution Regulation) Order, 1987, die im Mai 2024 (GSR 178(E)) geändert wurde. Daneben haben die durch BS-VI getriebenen Emissions- und Kraftstoffqualitätsvorschriften die Nachfrage nach Low-SAPS- und leistungsstärkeren Formulierungen verstärkt, wodurch die Erfüllung aktualisierter Schmierstoffspezifikationen in OEM-Servicekanälen zunehmend wichtig wird.

Das Bureau of Indian Standards (BIS) prägt die Normenentwicklung und -konformität, einschließlich des Fachausschusses PCD 25, der Schmierstoffe und verwandte Produkte abdeckt. Aktuelle Referenzpunkte umfassen IS 19110:2025 für Hydraulikflüssigkeiten sowie laufende Arbeiten an Spezifikationen für Neu- und wiederaufbereitete Grundöle (PCD 25 (22088)). Die öffentliche Beschaffung wird zudem durch die Public Procurement (Preference to Make in India) Order, 2017, geleitet, die zuletzt im März 2024 aktualisiert wurde und die Lokalisierung von Grundölen, Additiven, Blending und Verpackung für Lieferanten unterstützt, die regierungsnahe Fuhrparks und Einrichtungen bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von der Rohöl- und Grundölproduktion über die Additivversorgung, das Blending und die Verpackung bis hin zur Distribution über OEM-Werksbefüllung, Vertragshändler, Werkstätten und den Einzelhandel an Tankstellen. Indien ist stark von importierten Grundölen abhängig (üblicherweise mit 60-70% des Bedarfs angegeben), wobei die Zuflüsse sich auf wichtige Umschlagpunkte wie den Jawaharlal Nehru Port (JNPT) und Chennai konzentrieren, was Blender Frachtkosten, Wechselkursbewegungen und globaler Verknappung bei Group II/III aussetzt. Additive und hoch-VI-synthetische Komponenten werden durch eine Mischung aus heimischer Produktion und Importen bereitgestellt, und sie sind für API SP/ILSAC GF-6- und Premium-ATF-Formulierungen von größerer Bedeutung.

Die nachgelagerte Umsetzung wird von OMC-Netzwerken und großen privaten Vermarktern mit landesweiter Präsenz angeführt, unterstützt durch Blending-Anlagen, Depots und Werkstattanbindung. Zum Beispiel umfasst der Schmierstoffbetrieb von BPCL Anlagen wie Loni und Tondiarpet (Chennai), die eine breite SKU-Abdeckung unterstützen, während Castrol India ein großes Netzwerk von Verkaufsstellen und Werkstätten nutzt, um den Einzelhandelszugang zu erweitern. Ein wichtiges sich entwickelndes Bindeglied ist die Sammlung und Wiederaufbereitung von Altöl, wobei die formale Bündelung aus Werkstätten und Fuhrparks zu einer wettbewerbsrelevanten Fähigkeit wird, um die Abhängigkeit von Neu-Grundölen zu verringern und die Compliance-Bereitschaft im Rahmen von Kreislaufwirtschafts- und EPR-orientierten Initiativen zu verbessern.

Wettbewerbslandschaft

Der indische Markt für Automobil-Schmierstoffe ist mäßig konzentriert. Ölmarketingunternehmen (OMCs) betreiben landesweit über 80.000 Tankstellenvorplätze und bieten Treueprogramme und Preisaktionen an. Internationale Großunternehmen differenzieren sich durch Gruppe-III-plus-Synthetikschmierstoffe, OEM-co-gebrandete Produktlinien und erweiterte Ölwechselgarantien. TotalEnergies und FUCHS zielen auf Nischenmärkte wie Getriebeöle und Bergbau-Schmierfette ab und gewinnen durch industrielle OEM-Zulassungen Fuß. Nachhaltigkeit entwickelt sich zum Wettbewerbsfeld, wobei re-raffinierte Basisölmischungen und biobasierte Ester in neuen Produkteinführungen erscheinen. Diese Strategien insgesamt deuten auf einen Markt hin, der sich in Richtung höheren Werts und technologischer Reife entwickelt.

Marktführer im indischen Automobil-Schmierstoffbereich

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

HP Lubricants

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Importabhängigkeit bei Grundölen sowie die Verschiebung hin zu höherwertigen synthetischen Schmierstoffen, die auf BS-VI-Servicebedürfnisse abgestimmt sind, schafft Spielraum für mehr lokale Produktion von Group-II/III-Grundstoffen, Spezialadditiven und Premium-Fertigschmierstoffen. Kapazitäts- und Fähigkeitsinvestitionen entlang der Lieferkette unterstützen dies, darunter der Beginn der Arbeiten von CPCL an einer Schmierölgrundstoffanlage in der Manali-Raffinerie (1.600 Crore Rs) zur Produktion von Group-II- und III-Grundölen (242.000 Tonnen pro Jahr), sowie die Ankündigung von LANXESS über eine Blending-Anlage für Spezialschmierstoffadditive in Jhagadia, Gujarat, im Wert von 150 Crore Rs. Expansionsaktivitäten bei Herstellern von Fertigschmierstoffen deuten ebenfalls auf Spielraum für tiefere Lokalisierung und schnellere Lieferzeiten bei Premium-Motorölen, ATFs und Spezialflüssigkeiten hin.

Die Kreislaufwirtschaft eröffnet zudem eine Chance in der Altölsammlung, der Integration wiederaufbereiteter Grundöle und konformer Rücknahmemodelle, die OMCs, OEMs, Werkstätten und Recycler verbinden. Jüngste Partnerschaften, darunter HPCL mit Tata Motors bei Pilotprojekten zur Sammlung und Wiederaufbereitung von Altschmierstoffen und BPCL mit IFP Petro zur Altölsammlung und -wiederaufbereitung, zeigen Bemühungen, fragmentierte Altölströme in vorhersehbaren RRBO-Rohstoff umzuwandeln. Für Schmierstoffvermarkter können diese Schritte differenziertere Angebote rund um Nachhaltigkeit und Qualitätssicherung für wiederaufbereitete Inputs untermauern, neben laufenden Premium-Produktvorstößen wie neueren synthetischen Portfolios und OEM-abgestimmten Servicegraden.

Aktuelle Branchenentwicklungen

- Juli 2026: Bharat Petroleum Corporation Limited (BPCL) unterzeichnete eine Absichtserklärung mit IFP Petro Products Pvt. Ltd. zum Aufbau eines landesweiten Ökosystems zur Sammlung und Wiederaufbereitung von Altschmierölen (ULO). Die Zusammenarbeit formalisiert Rohstoffsammlungs- und Verarbeitungswege, stärkt die Kreislauf-Lieferoptionen für Grundöl-Inputs und unterstützt compliance-orientierte Initiativen in der Schmierstoff-Wertschöpfungskette.

- Juni 2026: IndianOil führte das Premium-Schmierstoffportfolio SERVO HYPER SERIES ein, das in seinem F&E-Zentrum in Faridabad entwickelt wurde und auf fortschrittlichen synthetischen Grundölen und Additivtechnologie basiert. Die Einführung erweitert IndianOils Premium-Sortiment für BS-VI-konforme Serviceanforderungen und erhöht die Wettbewerbsintensität in margenstärkeren synthetischen Motorölsegmenten.

- Juli 2025: Shell erwarb 100% des Eigenkapitals der in Mumbai ansässigen Raj Petro Specialities von der Brenntag Group, wodurch Produktionsstätten in Chennai und Silvassa hinzukamen. Die Akquisition stärkte Shells Präsenz im indischen Schmierstoffmarkt durch zusätzliche lokale Produktionskapazitäten und eine breitere Produkt- und Kundenbasis, was schnellere Reaktionen auf OEM- und Aftermarket-Anforderungen unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Automobilschmierstoffe, die in Indien für Straßenfahrzeuge verbraucht werden, gemessen als Schmierstoffvolumen, das in die OEM-Befüllung und den Ersatzmarkt verkauft wird, über Personenkraftwagen, Nutzfahrzeuge und Zweiräder hinweg.

Ausgeschlossener Umfang: Ausgeschlossen sind Industrieschmierstoffe und Prozessöle sowie Schmierstoffe, die hauptsächlich in Schifffahrt, Schienenverkehr, Luftfahrt, Landwirtschaft, Bergbau und Baumaschinen verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Automobil-Motorenöl

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Sonstige Viskositätsklassen

- Manuelles Getriebeöl (MTF)

- Automatikgetriebeöl (ATF)

- Bremsflüssigkeiten

- Automobil-Schmierfette

- Sonstige Produkttypen (Servolenkungsflüssigkeit usw.)

- Automobil-Motorenöl

- Nach Fahrzeugtyp

- Personenkraftfahrzeuge

- Nutzfahrzeuge

- Zweiräder

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um den Nachfragekontext festzulegen und die Modelleingaben an öffentliche Datenreihen zu verankern. Wir beziehen uns auf offizielle Datensätze wie Fahrzeugzulassungen des Ministry of Road Transport and Highways, Produktions- und Verkaufsmeldungen der Society of Indian Automobile Manufacturers, Kraftstoffverbrauchsindikatoren der Petroleum Planning and Analysis Cell sowie Zollhandelsstatistiken, die Hinweise auf Grundöl- und Additivströme geben. Soweit dies die Annahmenbildung unterstützt, werden Normenvorgaben des BIS und technische Referenzen wie SAE-Publikationen geprüft, um Ölwechselintervalle und Schmierstoffklassen zu verstehen.

Darüber hinaus werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene Presseberichte geprüft, um Kanalverschiebungen (OEM versus Aftermarket) und Preissignale über die Zeit zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen hilft, die Größenordnung von Herstellern und Distributoren zu verifizieren, und eine schmierstoffspezifische Marktdatenbank wird selektiv für die Produktzuordnung und den Kontext des Mischungstyps verwendet. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Primärinterviews werden genutzt, um Annahmen zu testen, die in öffentlichen Datensätzen nicht direkt sichtbar sind, insbesondere zu Ölwechselintervallen, Ölwannenfüllungen, Nachfüllverhalten und Handelsmargen nach Kanal. Wir sprechen mit Schmierstoffformulierern und Blendern, Distributoren und Werkstätten, Flottenbetreibern und OEM-nahen Akteuren in den wichtigsten Verbrauchskorridoren Indiens, damit das Modell reale Kaufmuster und Servicewege widerspiegelt.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 16% | Manager: 57% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Nachfragepool-Aufbau unter Verwendung des indischen Fahrzeugbestands und jährlicher Aktivitätsindikatoren, der dann in Schmierstoffverbrauch übersetzt wird, indem Serviceintervalle, Ölwannenkapazitäten und typisches Nachfüllverhalten nach Fahrzeugklasse angewendet werden. Die wichtigsten Eingaben umfassen den aktiven Fahrzeugbestand nach Kategorie, jährliche Kilometerangaben oder Nutzungsmuster, durchschnittliche Ölwechselintervalle, die durch BS-VI-Servicepraktiken beeinflusst werden, den Produktmix zwischen Motoröl versus Getriebe- und Achsölen und Fetten sowie den Packungsgrößen-Mix, der die scheinbare Volumenbewegung im Einzelhandel beeinflusst.

Die Gesamtsummen werden dann mit selektiven Bottom-Up-Näherungen überprüft, wie etwa der Stichprobenerhebung wichtiger Kanalflüsse, der Nutzung von Durchsatzprüfungen bei Werkstätten und Distributoren sowie der Überprüfung impliziter Liter pro Fahrzeug gegenüber Servicenormen. Wenn für ein kleineres Teilsegment ein Datenpunkt fehlt, verwenden wir Proxy-Verhältnisse aus ähnlichen Fahrzeugkohorten und korrigieren diese anschließend durch Interview-Feedback, damit die Gesamtzahl nicht überzeichnet wird. Prognosen basieren auf szenariobasierter Modellierung, die an erwartete Änderungen des Fahrzeugbestands, Nutzungstrends und die Normalisierung der Ölwechselintervalle gekoppelt ist. Das Tempo der Verschiebung hin zu höherwertigen Leistungsklassen wird als separate Sensitivität behandelt und nicht als konstant angenommen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrstufige Prüfungen validiert, beginnend mit Einheitskonsistenztests und Abweichungsüberprüfungen über Fahrzeugkategorien und Schmierstoffarten hinweg. Wir vergleichen den impliziten Verbrauch pro Fahrzeug mit Benchmarks der Servicepraxis und überprüfen dann die größten Annahmen erneut, wenn das Modell ungewöhnliche Sprünge gegenüber der historischen Fahrzeugaktivität und den Schmierstoffbewegungssignalen zeigt.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, um Formeln, Umrechnungen und die Frage zu bestätigen, ob eine Annahme über OEM-Befüllung und Ersatzmarkt hinweg doppelt gezählt wird. Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie durch Vorschriften bedingte Klassenänderungen oder starke Verschiebungen in der Fahrzeugproduktion. Vor der Auslieferung wird ein finaler Durchlauf durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die die neuesten öffentlichen Veröffentlichungen und erneut validierten Eingaben widerspiegelt.

Marktgröße indischer Automobilschmierstoffe laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für indische Automobilschmierstoffe können weit voneinander abweichen, da der Umfang nicht immer gleich gehalten wird und die Maßeinheit manchmal zwischen Litern und USD gemischt wird. Unterschiede ergeben sich auch daraus, wie Unternehmen die Kanalabdeckung (OEM-Befüllung versus Aftermarket) behandeln, wie sie Preisänderungen anwenden und ob die Annahmen zum Fahrzeugbestand und den Serviceintervallen mit Branchenteilnehmern erneut überprüft werden.

Einige externe Zahlen stellen den Markt als Wertzahl dar, die angrenzende Flüssigkeiten und Einzelhandelsmargeneffekte einbeziehen kann, wodurch sich die Gesamtsumme hauptsächlich mit Preis- und Mixannahmen bewegt. Schätzungen auf Literbasis bleiben näher am Fahrzeugbestand, den Ölwechselintervallen und den Ölwannenfüllungen, was Verzerrungen durch kurzfristige Preisschwankungen reduziert und die Gesamtsumme an das Servicewegverhalten koppelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,51 Milliarden USD (2025) | |

| Branchen-Datenanbieter A | 3,60 Milliarden USD (2024) | In USD-Wert angegeben und scheint einen breiteren Produktkorb und Kanalmargenannahmen einzubeziehen, sodass die Gesamtsumme mit Preisgestaltung und Mix steigen kann, selbst wenn das zugrunde liegende Litervolumen langsam wächst. |

| Branchenforschungsverlag B | 2,74 Milliarden USD (2025) | Wertbasierte Schätzung, die empfindlich auf angenommene Preisentwicklung und Aufwertungsraten der Klassen reagieren kann, und die Distributionsverschiebungen möglicherweise als direkte Marktexpansion behandelt, statt Volumen- von Werteffekten zu trennen. |

Die Tabelle weist auf eine Einheiten- und Umfangslücke hin, da wertbasierte Gesamtsummen sich schnell mit Preisgestaltung, Mix und Margenannahmen bewegen können. Einige Quellen fassen auch angrenzende Automobilflüssigkeiten zusammen, während Mordor Intelligence nur den Schmierstoffverbrauch berücksichtigt, der an den Fahrzeugbestand und die Serviceintervalle gekoppelt ist, was das Modell für Liter und wiederholbare Prüfungen nachvollziehbar hält.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der indische Markt für Automobil-Schmierstoffe bis 2031 wachsen?

Die Volumina werden voraussichtlich von 2,57 Milliarden Litern im Jahr 2026 auf 2,92 Milliarden Liter bis 2031 steigen, was einer CAGR von 2,52 % entspricht.

Welches Produktsegment erzeugt die größte Nachfrage?

Motorenöle dominieren mit einem Anteil von 58,12 % im Jahr 2025 aufgrund der großen Basis von Verbrennungsmotor-Fahrzeugen in Indien und dem durch BS-VI bedingten Umstieg auf Synthetikschmierstoffe.

Was ist die größte Wachstumschance nach Fahrzeugkategorie?

Schmierstoffe für Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 2,69 % wachsen, begünstigt durch das Frachtvolumenwachstum im Rahmen von PM Gati Shakti.

Wie wird die Elektrifizierung die Schmierstoffverkäufe beeinflussen?

Die Einführung von Elektrofahrzeugen reduziert die Motorenölvolumina, insbesondere bei Zwei- und Dreirädern, eröffnet jedoch Nischenmärkte für dielektrische Kühlmittel und niedrigviskose Getriebeöle.

Seite zuletzt aktualisiert am: