Marktgröße und Marktanteil des chinesischen Automobil-Schmierstoffe-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

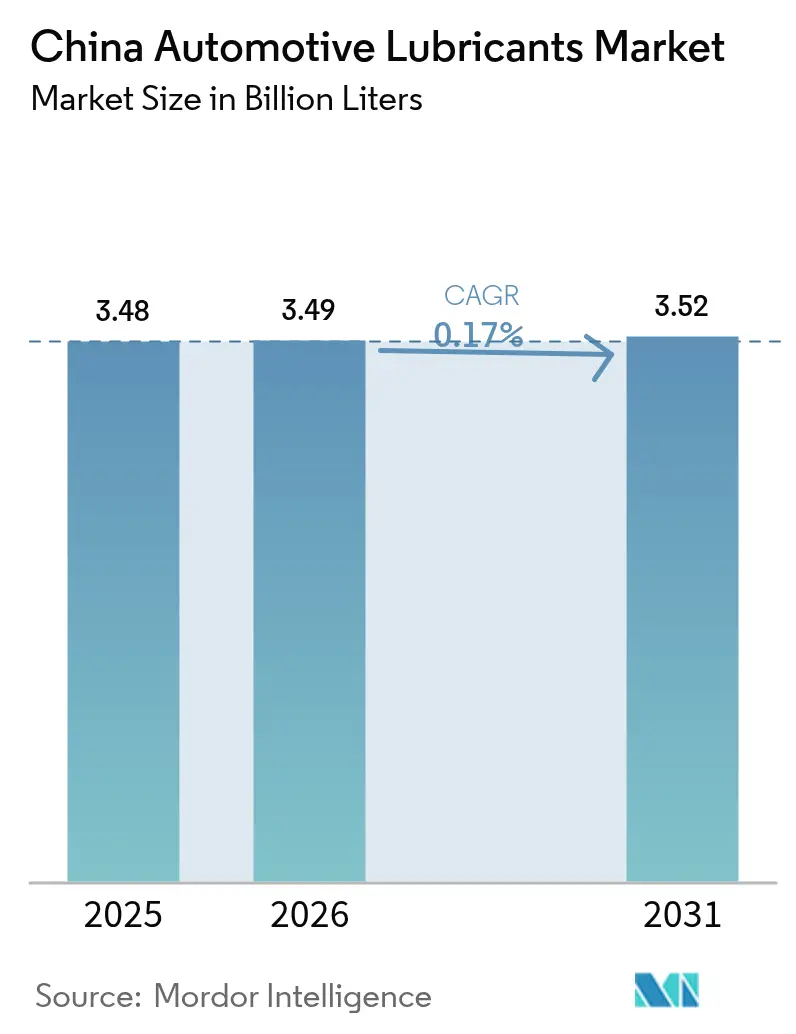

| Marktgröße im Basisjahr (2025) | 3.48 Milliarden Liter |

| Marktvolumen (2026) | 3.49 Milliarden Liter |

| Marktvolumen (2031) | 3.52 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Automobil-Schmierstoffe-Marktes durch Mordor Intelligence

Der chinesische Automobil-Schmierstoffe-Markt wird voraussichtlich von 3,48 Milliarden Litern im Jahr 2025 auf 3,49 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 0,17 % im Zeitraum 2026–2031 ein Volumen von 3,52 Milliarden Litern erreichen. Hinter diesem geringfügigen Wachstum verbergen sich weitreichende Verschiebungen, die durch eine Elektrofahrzeug-Durchdringung von über 50 %, die landesweite Einführung der China VI-B-Emissionsnormen und eine beschleunigte Hinwendung zu Premium-Syntheseformulierungen angetrieben werden. Motoröle bilden nach wie vor die Grundlage der Nachfrage, doch die zunehmende Verbreitung von stufenlosen und Doppelkupplungsgetrieben steigert die Volumina spezieller Automatikgetriebefluide. Die Elektrifizierung von Nutzfahrzeugen, die Einführung von Erdgaslastkraftwagen und die Straffung der Logistikstrukturen verändern die Viskositätspräferenzen bei Schmierstoffen, während E-Commerce-Kanäle Premiummarken in Städte der dritten Kategorie ausdehnen. Lieferanten reagieren mit lokalisierten Erstbefüllungspartnerschaften mit Erstausrüstern, Kapazitätserweiterungen im RMB-Maßstab und Maßnahmen gegen Produktfälschungen, die zusammen die Wertschöpfung von einfachen Mengen hin zu Chemie-, Service- und datengestützten Lösungen verschieben.

Wichtigste Erkenntnisse des Berichts

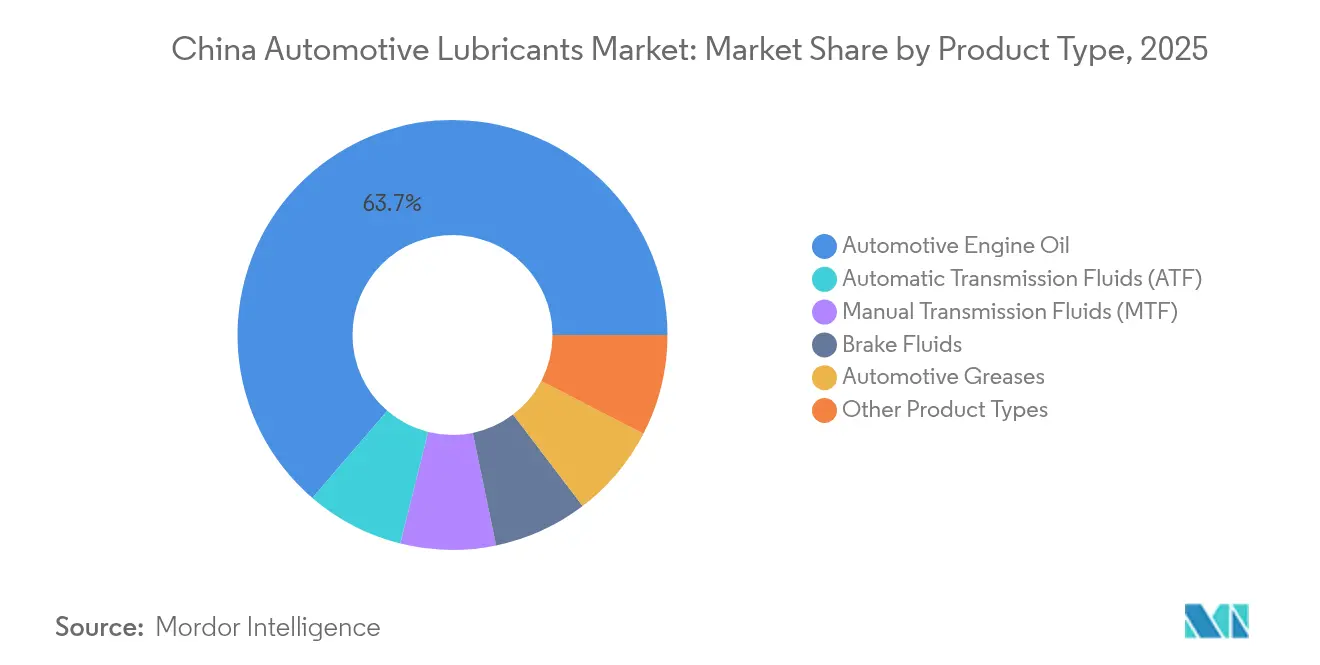

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 63,70 % auf Automobil-Motoröle im chinesischen Automobil-Schmierstoffe-Markt, während Automatikgetriebefluide bis 2031 die höchste CAGR von 0,23 % verzeichnen werden.

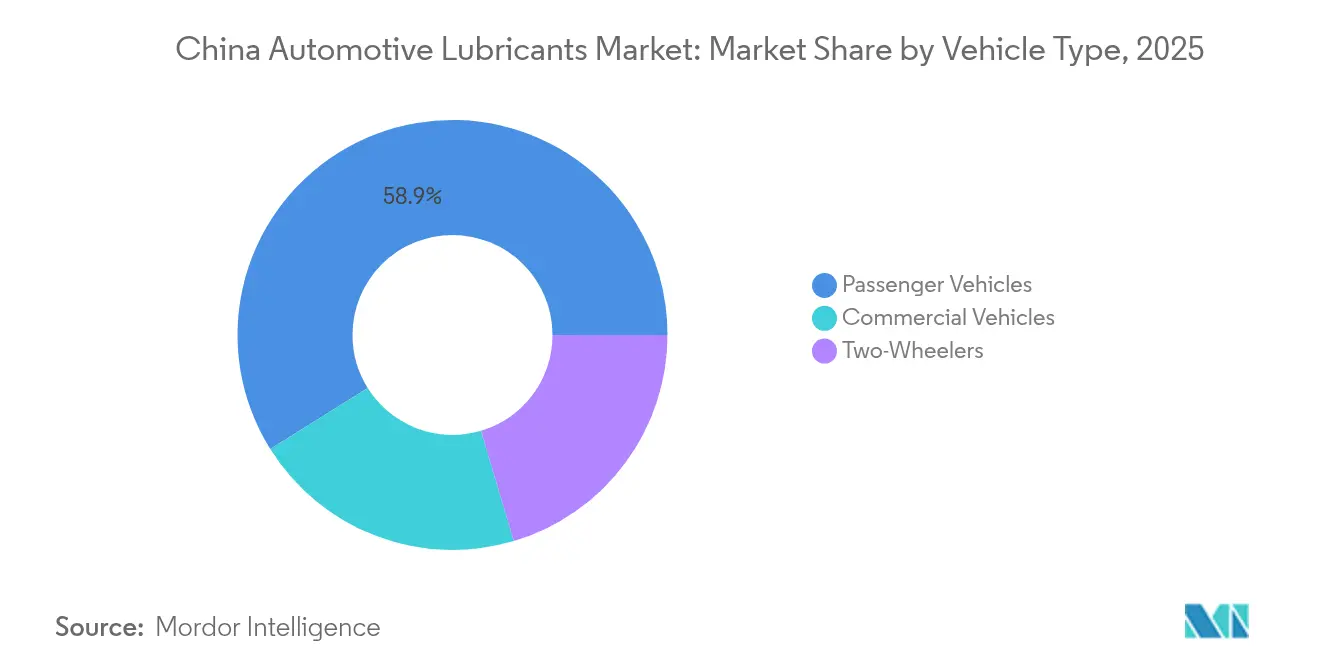

- Nach Fahrzeugtyp entfielen im Jahr 2025 58,90 % der Nachfrage auf Personenkraftfahrzeuge, während Nutzfahrzeuge bis 2031 mit einer CAGR von 0,35 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Automobil-Schmierstoffe-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Präferenzwandel hin zu OEM-zugelassenen Syntheseölen | +0.8% | Landesweit, konzentriert in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Neuformulierung von Schmierstoffen für elektrifizierte Antriebsstränge | +0.4% | Landesweit, frühe Einführung in Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| E-Commerce-Reichweite im Ersatzteilmarkt bis in Städte der dritten Kategorie | +0.3% | Städte der dritten Kategorie, ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Strengere China VI-B-Emissionsgrenzwerte | +0.6% | Nationale Umsetzung | Mittelfristig (2–4 Jahre) |

| Lokalisierte OEM-Erstbefüllungspartnerschaften | +0.5% | Produktionszentren: Guangdong, Jiangsu, Shanghai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenzwandel hin zu OEM-zugelassenen Syntheseölen

Automobilhersteller schreiben jetzt ascheärmere API SP- oder ILSAC GF-7-Öle vor, die Benzinpartikelfilter schützen und Vorentflammung bei niedriger Drehzahl mindern. Der neue ILSAC-Standard, der ab März 2025 gilt, verpflichtet Lieferanten zur Neuformulierung mit hochreinen synthetischen Grundölen und fortschrittlichen Antioxidationspaketen[1]Redaktionsteam, „GF-7-Standard läutet eine neue Ära für Motoröle ein,” LUBEZINE.COM. Verbraucher in Städten der ersten Kategorie schätzen verlängerte Ölwechselintervalle und Kraftstoffeffizienzvorteile, was die rasche Verbreitung von 0W-20- und 5W-30-Viskositätsklassen vorantreibt. Höhere Zertifizierungskosten erhöhen die Markteintrittsbarrieren und begünstigen etablierte Anbieter mit starken Forschungs- und Entwicklungskapazitäten (F&E). Da die Einhaltung von Garantiebedingungen zu einem wichtigen Kaufauslöser wird, erzielen Premium-Syntheseöle eine Preissetzungsmacht, die den durch die Elektrifizierung bedingten Mengenrückgang kompensiert.

Neuformulierung von Schmierstoffen für elektrifizierte Antriebsstränge

Hybrid- und Elektroantriebe erzeugen intermittierende Verbrennungszyklen, erhöhte Wärmelasten und Kühlmittelkontaminationsrisiken, mit denen herkömmliche Öle nicht umgehen können. Lieferanten entwickeln esterreiche Syntheseöle mit modifizierten Additivchemien, um die Viskosität bei wiederholten Start-Stopp-Vorgängen zu stabilisieren und die Dielektrizitätsstärke in der Nähe von Hochspannungskomponenten aufrechtzuerhalten. Ein Weißbuch von Lubrizol aus dem Jahr 2025 identifiziert die Viskositätsscherungssteuerung, Kupferkorrosionsbeständigkeit und Multibrennstoffkompatibilität als wichtige Forschungsschwerpunkte[2]Technisches Komitee, „Weißbuch zu Herausforderungen bei Hybridschmierstoffen,” AIQICHE.COM. Diese Anforderungen begünstigen Unternehmen, die in Tribologiemodellierung und Studien zu Batterie-Kühlmittel-Wechselwirkungen investieren können, und verlagern den Wettbewerbsvorteil zugunsten technologiegetriebener multinationaler Konzerne und kapitalkräftiger inländischer Innovatoren.

E-Commerce-Reichweite im Ersatzteilmarkt bis in Städte der dritten Kategorie

Digitale Marktplätze integrieren nun Kurzvideovorführungen, Livestream-Commerce und Click-to-Install-Dienste, sodass Premiummarken fragmentierte Großhändlernetzwerke umgehen können. Partnerschaften wie Shell-JD und ExxonMobil-JD verbinden algorithmisches Targeting mit Ladenpräsenz und bringen Syntheseangebote in preissensible Regionen, ohne hohe Ausgaben für stationären Handel zu verursachen. Verbraucher in Städten der dritten Kategorie erhalten Zugang zu authentischen Schmierstoffen, die durch Online-Echtheitscodes abgesichert sind, was den Fälschungshandel eindämmt und die durchschnittlichen Transaktionswerte steigert. Frühe Daten aus dem Weißbuch zu chinesischen Schmierstoffen 2024–2026 zeigen zweistellige Online-Mengenzuwächse in kleineren Präfekturen, was belegt, dass Kanalinnovation ein messbarer Nachfragehebel ist.

Strengere China VI-B-Emissionsgrenzwerte

Die landesweite Einführung von China VI-B in den Jahren 2025–2026 verpflichtet zur Verwendung schwefel- und phosphorarmer Chemien zum Schutz von Abgasnachbehandlungssystemen. Die Einhaltung der strengeren Schwefel- und Phosphorgrenzen erfordert Gruppe-III- oder GTL-Grundöle sowie verstärkte Detergens- und Dispergatorsysteme. Konformitätsprüfungen verlängern Entwicklungszyklen auf mehr als 12 Monate und binden OEM-Zulassungsgebühren, was opportunistische neue Marktteilnehmer abschreckt. Etablierte Großanbieter nutzen ihr ausgereiftes Additivwissen und den Zugang zu Motorprüfständen und festigen ihren Marktanteil, während kleinere Mischbetriebe zurückweichen. Die Regulierung erhöht daher das durchschnittliche Preisniveau und beschleunigt den Wandel hin zur margenstärkeren Synthesekategorie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsender Elektrofahrzeugbestand, der die Motorölnachfrage bei Verbrennungsmotoren verdrängt | -2.1% | Landesweit, konzentriert in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten Schmierstoffen | -0.4% | Städte der zweiten und dritten Kategorie, ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Ölwechselintervalle durch IoT-Sensoren | -0.8% | Nutzfahrzeugflotten, Premium-Personenkraftfahrzeuge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Elektrofahrzeugbestand, der die Motorölnachfrage bei Verbrennungsmotoren verdrängt

Da erwartet wird, dass vollständig elektrische Fahrzeuge im Jahr 2024 einen Verkaufsanteil von 50 % erreichen, sind die Motorölmengen in Ballungszentren rückläufig. Elektroroller halten bereits einen Anteil von 25 % an der Zweirad-Mobilität, und Prognosen deuten auf eine nahezu Verdoppelung bis 2029 hin, was Kleinstmotoren-Schmierstoffe möglicherweise verdrängen könnte. Logistikunternehmen erproben batterie-elektrische Transporter, die keinen Kurbelgehäuseöl mehr benötigen, obwohl sie einen geringfügigen Bedarf an Getriebeölen und Dielektrikkühlfluiden erzeugen. Die regionale Dichte der Ladeinfrastruktur korreliert stark mit dem Rückgang des Motorölbedarfs und zwingt Lieferanten dazu, sich mit EV-spezifischen Lagerhaltungseinheiten und Servicepaketen abzusichern, die den Umsatzanteil trotz sinkender Litermengen sichern.

Verbreitung von gefälschten Schmierstoffen

Beschlagnahmungen von mehr als 160 Fässern gefälschten Premium-Öls bei einzelnen Razzien verdeutlichen das Ausmaß illegaler Mischoperationen. Fälscher kopieren Etiketten, QR-Codes und sogar manipulationssichere Verschlüsse, was das Verbrauchervertrauen untergräbt und legitime Preisspannen zusammendrückt. Das Risiko ist in ländlichen Gebieten am größten, wo das technische Wissen geringer und die Überprüfung von Verkäufern weniger effektiv ist. Als Reaktion darauf erhöhen große Pilotprojekte zur Blockchain-basierten Rückverfolgbarkeit und mobilen Verifikations-Apps die Gemeinkosten, was kleinere legitime Marken belastet. Während Strafverfolgungskampagnen vorübergehende Versorgungsunterbrechungen verursachen, hängt die langfristige Lösung von systemischen Verbesserungen der Transparenz in der Lieferkette ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Motorölen, ausgeglichen durch Dynamik bei Getriebeflüssigkeiten

Automobil-Motoröl hielt 63,70 % der Nachfrage im Jahr 2025 und unterstreicht damit seine zentrale Bedeutung im chinesischen Automobil-Schmierstoffe-Markt. Die Widerstandsfähigkeit des Segments resultiert aus den China VI-B-Vorschriften, die viskositätsarme Syntheseöle bevorzugen und den Premium-Mix sowie die Preisrealisierung steigern, selbst wenn das Volumen leicht sinkt. Die Umstellung auf Halbsynthese ist in Werkstätten der ersten Kategorie weitgehend abgeschlossen, doch die Durchdringung in der dritten Kategorie bleibt ein weiteres Aufwärtspotenzial. Andererseits beanspruchen Automatikgetriebefluide (ATF) nur mittlere einstellige Volumenanteile, führen jedoch mit einer CAGR von 0,23 % bis 2031 das Wachstum an, was auf die Verbreitung von CVT- und Doppelkupplungstechnologien in Hybridfahrzeugen zurückzuführen ist. Bremsflüssigkeiten und Schmierfette nehmen Nischen-, aber technologieintensive Rollen ein, wobei Elektromotorlagerschmierfette und DOT 4-Plus-Bremsflüssigkeiten ein schrittweises Aufwärtspotenzial zeigen. Servolenkungsflüssigkeiten sind rückläufig, da elektrische Systeme sich verbreiten, was teilweise durch die aufkommende Nachfrage nach Dielektrik-Kühlmitteln in Hochspannungsbatteriesätzen ausgeglichen wird, die außerhalb der traditionellen Schmierstoffkategorien liegen. Lieferanten, die Motoröle zusammen mit ATF und aufkommenden Elektrofahrzeug-Fluiden anbieten, können ihren Umsatzanteil vertiefen und gleichzeitig den Mengenverlust in den Bestandsprodukten abfedern.

Die Wettbewerbshierarchie nach Produkt begünstigt Akteure mit sowohl API/ACEA-Zertifizierungen als auch lokalen OEM-Freigaben. Syntheseformulierungen auf Basis von Gruppe III+ oder GTL-Grundölen genießen einen wachsenden Anteil am chinesischen Automobil-Schmierstoffe-Markt aufgrund besserer Oxidationsstabilität und Kraftstoffeffizienzvorteilen. Technischer Service, Altölanalyse und Beratung zu Ölwechselintervallen differenzieren Angebote in Werkstätten und Fuhrparkdepots zunehmend und lenken den Markt von Standardware hin zu integrierten Aftersales-Ökosystemen. Dieser Wandel betont die Bedeutung von Investitionen in Additivwissenschaft, Prüfstandstests und Feldvalidierung – Kompetenzen, die bei multinationalen Konzernen und den größten inländischen Raffinerien konzentriert sind.

Nach Fahrzeugtyp: Überperformance bei Nutzfahrzeugflotten inmitten einer Stagnation bei Personenkraftfahrzeugen

Personenkraftfahrzeuge machten 58,90 % des Schmierstoffvolumens im Jahr 2025 aus und festigten damit ihre Marktführungsposition im chinesischen Automobil-Schmierstoffe-Markt. Das Segment befindet sich jedoch an einem Wendepunkt: Die zunehmende Verbreitung von Hybrid- und batterie-elektrischen Fahrzeugen bremst das Wachstum, während strengere Emissionsvorschriften die OEM-vorgeschriebenen Ölwechselintervalle durch höherwertige Syntheseöle verkürzen und die Liter pro Serviceleistung reduzieren. Folglich wird die dem chinesischen Automobil-Schmierstoffe-Markt zuzuschreibende Marktgröße für Personenkraftfahrzeuge bis 2031 knapp über 2,05 Milliarden Litern liegen. Nutzfahrzeuge verzeichnen derweil eine bescheidene, aber marktführende CAGR von 0,35 %. Der Fernverkehr rüstet auf LNG- und CNG-Antriebe um, die jeweils spezialisierte ascheärmere Dieselöle mit verstärkter Nitrierungskontrolle erfordern. Last-Mile-E-Commerce-Flotten erhöhen die Betriebsstunden und steigern damit die Belastung und Häufigkeit des Schmierstoffwechsels, selbst dort, wo eine leichte Elektrifizierung umgesetzt wird. Zweiräder gehen stetig zurück, da stadtweite Verbote für Verbrennungsmotor-Mopeds und Anreize für Elektroroller die Nutzung von Benzinmotoren verdrängen.

Unterschiedliche Betriebszyklen erzeugen divergente technische Anforderungen. Flottenbetreiber schätzen hohe-TBN-, Langstrecken-Dieselformulierungen in Verbindung mit IoT-Überwachung, während Personenkraftfahrzeugbesitzer Kraftstoffeffizienz und Garantieeinhaltung priorisieren. Diese Gegensätze prägen die Kanalstrategie: Die Flottenversorgung tendiert zu Direktverträgen und Vorort-Servicetransportern, während der Verbrauchermarkt auf E-Commerce und Markenschnellserviceketten setzt. Lieferanten, die beide Bereiche bedienen, müssen Viskositätsleitern, Verpackungsgrößen und digitale Serviceangebote maßschneidern und dabei gemeinsame F&E nutzen sowie Liefermodelle anpassen.

Geografische Analyse

Die östlichen Küstenprovinzen dominieren den chinesischen Automobil-Schmierstoffe-Markt aufgrund des Zusammenspiels von Fahrzeugmontagewerken, petrochemischen Rohstoffen und umfangreichen Aftersales-Netzwerken. Guangdong, Jiangsu und Shanghai verarbeiten zusammen mehr als 40 % des Schmierstoffmischausstoßes und beherbergen Flaggschiff-OEM-Erstbefüllungsverträge. Die Nähe zu Raffinerien ermöglicht eine kosteneffiziente Versorgung mit Gruppe-III-Grundölen und hilft lokalen Mischbetrieben, schnell auf China VI-B-konforme Syntheseöle umzustellen. In absoluten Zahlen trug das Küstencluster im Jahr 2025 schätzungsweise 1,45 Milliarden Liter bei, was einem Anteil von rund 41,67 % am nationalen Gesamtvolumen entspricht. Die Werkstättendichte und die höhere Kaufkraft der Verbraucher in Städten der ersten Kategorie beschleunigen die Synthesedurchdringung und stärken den Premium-Mix, auch wenn die Elektrofahrzeug-Einführung die Motoröllitermengen verdrängt.

Richtung Inland repräsentieren zentrale Provinzen wie Hubei, Henan und Sichuan wachsende Verbrauchskorridore, die mit steigendem Fahrzeugbesitz und Logistikinvestitionen verbunden sind. Städte der zweiten Kategorie sind an Güterbahnstrecken der Belt-and-Road-Initiative angebunden, was die Schmierstoffnachfrage für Nutzfahrzeugflotten ankurbelt. Die E-Commerce-gestützte Reichweite treibt die Verfügbarkeit von Premiummarken über Provinzhauptstädte hinaus und verringert historische Qualitätslücken. Marktanteilsanalysen zeigen, dass die Adoptionsraten von ATF und viskositätsarmem Motoröl in diesen Regionen inzwischen nur noch zwei bis drei Jahre hinter den Küstenbenchmarks zurückliegen – ein Rückstand, der weiter abnimmt.

Die westliche Region weist, obwohl sie in absoluten Mengen kleiner ist, das schnellste relative Wachstum auf. Staatliche Infrastrukturausgaben und Energierohstoffprojekte steigern den Schmierstoffbedarf für Schwerlastgeräte, während staatliche Anreize inländische Automobilhersteller dazu veranlassen, Werke in Chongqing und Guizhou anzusiedeln. Die Elektrofahrzeug-Infrastruktur hinkt dem Osten hinterher, was die Lebensdauer der verbrennungsmotorzentrierten Nachfrage verlängert. Lieferkettenherausforderungen bestehen weiterhin, darunter Fälschungsrisiken und begrenzte Schmierstofflagerung mit Kühlkette in Hochgebirgslagen. Dennoch erleichtern digitale Beschaffungsportale zunehmend den Zugang zu OEM-zugelassenen Fluiden, verbessern die Schmierstoffqualität und erweitern die Einhaltung von Wartungsintervallen.

Regulatorisches Umfeld

Chinas Markt für Automobilschmierstoffe unterliegt zunehmend strengeren nationalen Produktqualitäts- und emissionsbezogenen Anforderungen, wobei die State Administration for Market Regulation (SAMR) und die Standardization Administration of China (SAC) das Normensystem und die Durchsetzung verankern. Ein zentraler regulatorischer Neustart erfolgte im Juni 2025 mit der Veröffentlichung der aktualisierten verbindlichen nationalen Normen GB 11121-2025 (Motorenöle für Benzinmotoren) und GB 11122-2025 (Motorenöle für Dieselmotoren), die die Fassungen von 2006 ersetzen und höhere Leistungsspezifikationen enthalten, die auf moderne Motoren- und Abgasnachbehandlungsanforderungen abgestimmt sind.

Der Compliance-Druck nahm weiter zu, als das verbindliche Umsetzungsdatum für GB 11121-2025 und GB 11122-2025 am 1. Juli 2026 erreicht wurde. Formulierung, Kennzeichnung und Qualitätskontroll-Konformität wurden für Lieferanten, die in China verkaufen, nicht mehr optional. Parallel dazu verknüpfen die 2024 eingeführten Durchführungsbestimmungen für stichprobenartige Produktqualitätsüberwachungen von Motorölen für Kraftfahrzeuge den Marktzugang explizit mit der Erfüllung der verbindlichen GB-Anforderungen, wobei SAMR und städtische Marktregulierungsbehörden Überwachungs- und Stichprobenprogramme durchführen, die die Kosten der Nichteinhaltung erhöhen und Hersteller mit robusten Test- und Dokumentationssystemen begünstigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Grundölen (Gruppe I/II/III und höherwertige Synthetiköle) und Additivpaketen, durchläuft Mischung, Verpackung und Qualitätssicherung bis hin zur OEM-Werksbefüllung und dem Aftermarket. Jüngste Entwicklungen betonen Lokalisierung und Resilienz in den vorgelagerten und mittleren Ebenen: ExxonMobil ernannte im April 2024 die EMB (Shanghai) Petrochemical Co. Ltd zum offiziellen Grundöl-Distributor für Südchina, um den Zugang zu EHC-Gruppe-II-Grundölen zu verbessern, während Shandong Yitai Bocheng Chemical Technology im November 2025 den Bau einer Grundölraffinerie mit einer Kapazität von 250.000 Tonnen pro Jahr in Zibo, Shandong, begann, um inländische Versorgungslücken bei hochwertigeren Grundölen zu schließen.

Nachgelagert bestimmen OEM-Abstimmung und Kanalkontrolle zunehmend die Wertschöpfung. Strategische Kooperationen wie die Vereinbarung zwischen SAIC-GM-Wuling und FUCHS vom Oktober 2025 zur individuellen Gestaltung integrierter Produktkettenlösungen für Automobilöle verdeutlichen, wie Werksbefüllung, Co-Entwicklung und Servicepakete die Nachfrage in Richtung zugelassener, margenstärkerer Formulierungen lenken. Auch die Branchenkoordination wird gestärkt: Das Lubricant Professional Committee unter der All-China Federation of Industry and Commerce wurde im Januar 2025 gegründet und stärkt Standardisierung, Selbstdisziplin und die Kommunikation zwischen Regierung und Unternehmen, während Lieferanten in Rückverfolgbarkeit und strengeres Distributorenmanagement investieren, um das Risiko von Fälschungen zu verringern, insbesondere in Tier-2- und Tier-3-Märkten sowie E-Commerce-Kanälen.

Wettbewerbslandschaft

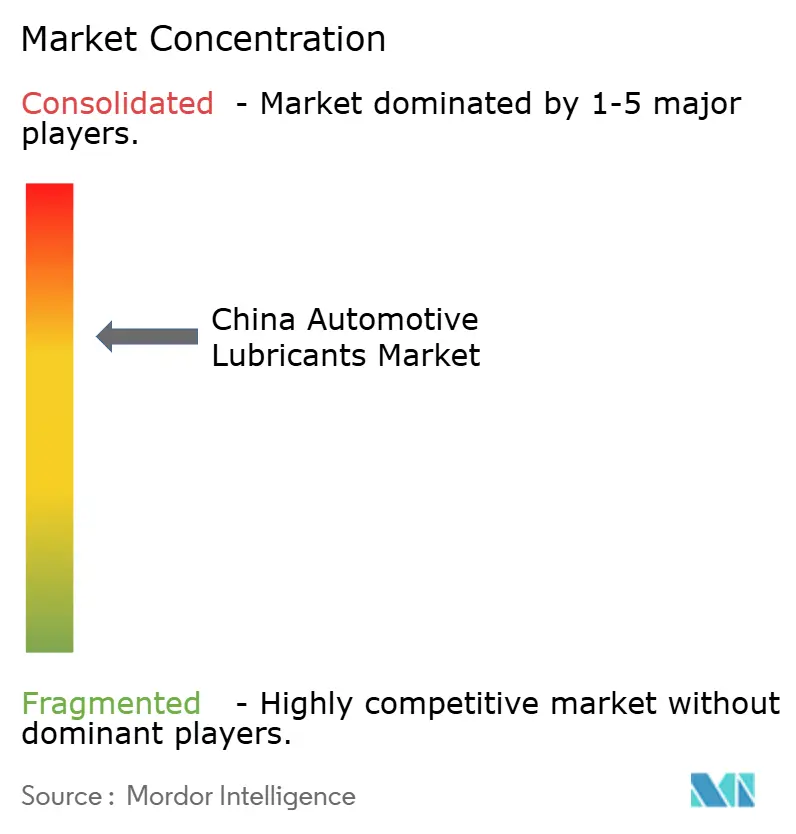

Der chinesische Automobil-Schmierstoffe-Markt ist konsolidiert. Die Reichweite der führenden Anbieter von der Raffinerie bis zum Einzelhandel, staatliche Flottenverträge und robuste Händlernetzwerke begründen beachtliche Skaleneffekte. Internationale Großanbieter – Shell, ExxonMobil und TotalEnergies – kontrollieren rund ein Viertel der Nachfrage durch Premium-Positionierung, globale OEM-Freigaben und starke F&E-Pipelines. Kleinere Mischbetriebe ohne digitale Budgets sehen sich mit Margenverfall oder Marktaustritt konfrontiert. Die regulatorische Kontrolle über VOC-Emissionen und Altölrecycling trennt die Akteure weiter: Unternehmen mit geschlossenen Regenerationssystemen und Compliance-Prüfpfaden stärken ihre Attraktivität für die Unternehmensbeschaffung.

Führende Unternehmen im chinesischen Automobil-Schmierstoffe-Sektor

BP p.l.c.

Exxon Mobil Corporation

Shell plc

China Petrochemical Corporation

PetroChina Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance ist mit den durch Compliance getriebenen Aufrüstungs- und Requalifizierungszyklen verbunden, die durch die Umsetzung von GB 11121-2025 und GB 11122-2025 zum 1. Juli 2026 entstehen. Dies veranlasst Schmierstoffvermarkter und Mischbetriebe, ihre Portfolios an Benzin- und Dieselmotorenölen zu erneuern, die Laborvalidierung auszubauen und prüfungsbereite Qualitätssysteme zu stärken. Die Normenumstellung steht im Einklang mit der im Bericht beobachteten Hinwendung zu Premium-Synthetiköle und OEM-zugelassenen Formulierungen und schafft Freiraum für Lieferanten, die schnell Produkte mit niedrigem SAPS-Gehalt und niedriger Viskosität liefern und die Akzeptanz von Werkstätten und Flotten durch dokumentierte Leistungsangaben und Authentizitätssicherung in digitalen Kanälen sichern können.

Investitionstätigkeiten in Additive, Schmierfette und Fertigungskapazitäten bieten ebenfalls Spielraum für höherwertige Automobilschmierstoffe und angrenzende Flüssigkeitskategorien, da sich Antriebssysteme diversifizieren. Beispielsweise begann China Petroleum Lubricants Company (Kunlun Lubrication) im Januar 2026 mit dem Bau eines 660-Millionen-Yuan-Projekts für Schmierstoffadditive in Huizhou (Provinz Anhui), Sinomine (Tianjin) Lubrication Technology unterzeichnete im März 2026 ein Taizhou-Projekt mit einer Gesamtinvestition von 1,68 Milliarden Yuan für großmaßstäbliche Schmieröl- und Schmierfettkapazitäten, und Quaker Houghton eröffnete im Juni 2026 eine neue Fertigungsanlage in Zhangjiagang mit einem erweiterten Labor in Shanghai. Diese Schritte konzentrieren Kapazitäten im Versorgungsökosystem des Jangtse-Deltas und unterstützen eine schnellere Formulierungsiteration für hybridorientierte Motorenöle, ATF für CVT/DCT-Anwendungen und leistungsstärkere Schmierfette, die im Zusammenhang mit elektrifizierten und hybriden Fahrzeugarchitekturen zunehmend an Bedeutung gewinnen.

Aktuelle Branchenentwicklungen

- Juni 2026: Quaker Houghton gab die Eröffnung einer neuen Fertigungsanlage in Zhangjiagang, China, sowie eines erweiterten Labors in Shanghai bekannt. Die zusätzliche lokale Produktions- und Testkapazität stärkt die Formulierungsunterstützung im Land und verkürzt die Vorlaufzeiten für höherwertige Flüssigkeiten und Schmierfette, die von OEMs und Industriekunden in China gefordert werden.

- Dezember 2025: BYD und ExxonMobil stellten die gemeinsam gebrandete Motorölreihe BYD Mobil Hybrid Dedicated vor, die für die DM-i-Plug-in-Hybridplattform von BYD entwickelt wurde. Die Co-Entwicklung und Markenpartnerschaft mit einem führenden NEV-OEM hebt die Rolle hybridspezifischer Motorenöle hervor und unterstützt eine engere Verknüpfung von Werksbefüllung und Kundendienst im Vergleich zu handelsüblichen Aftermarket-Produkten.

- Oktober 2024: Beijing Bluestar gab bekannt, dass seine Automobilschmierstoffreihe die Zertifizierungen des American Petroleum Institute (API) und der European Automobile Manufacturers Association (ACEA) bestanden hat. Die doppelte Zertifizierung stärkt die Glaubwürdigkeit im Premiumsegment und erhöht den Wettbewerbsdruck auf kleinere Mischbetriebe, denen die Testinfrastruktur und Dokumentation für internationale Zulassungen fehlen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Schmierstoffe, die in Straßenfahrzeugen in China verwendet werden, gezählt, wenn sie für die Werksbefüllung oder den Ersatzbedarf bei Personenkraftwagen, Nutzfahrzeugen und Zweirädern sowie über gängige Automobilschmierstoffprodukte hinweg verkauft werden.

Ausschlüsse des Umfangs: Industrieschmierstoffe sowie die Nachfrage nach Schmierstoffen für Schifffahrt, Schienenverkehr, Luftfahrt und Off-Road-Bau- oder Bergbaugeräte sind von dieser Marktgrößenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Automobil-Motoröl

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Viskositätsklassen

- Schaltgetriebefluide (MTF)

- Automatikgetriebefluide (ATF)

- Bremsflüssigkeiten

- Automobil-Schmierfette

- Andere Produkttypen (Servolenkungsflüssigkeit usw.)

- Automobil-Motoröl

- Nach Fahrzeugtyp

- Personenkraftfahrzeuge

- Nutzfahrzeuge

- Zweiräder

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den grundlegenden Nachfragepool festzulegen und das Modell an die tatsächliche Fahrzeugaktivität in China zu koppeln. Wir haben öffentliche Statistiken und technische Referenzen wie Veröffentlichungen zu Fahrzeugproduktion und -verkäufen nationaler Statistikbehörden, Zollhandelszusammenfassungen für Grundöle und Additive sowie normsetzende Referenzen, die Schmierstoffklassen und Wechselintervalle beeinflussen, ausgewertet.

Um diese Eingaben in nutzbare Modellierungsannahmen umzuwandeln, stützten wir uns zudem auf Quellen wie Publikationen von Branchenverbänden, von Fachkollegen begutachtete technische Arbeiten zu Schmierstoffleistung und Wartungsintervallen sowie öffentlich verfügbare Geschäftsberichte und Investorenpräsentationen von Unternehmen, die auf das Engagement im Bereich Automobilschmierstoffe und die Preisentwicklung eingehen. Zusätzlich wurden ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten aggregiert, sowie ein weiteres, das Prüfungen auf Sendungsebene bei Import und Export unterstützt, selektiv zur Validierung von Wertebereichen genutzt. Die oben genannten Sekundärquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie sich die Schmierstoffnachfrage zwischen Werksbefüllung und Aftermarket verhält und wie sich der Produktmix bei Personenkraftwagen, Nutzfahrzeugen und Zweirädern verschiebt. Wir sprachen mit einer breiten Palette von Teilnehmern wie Mischbetrieben und Distributoren, Akteuren aus Service- und Werkstattkanälen, Flotten- und Wartungsmanagern sowie technischen Spezialisten, die Wechselintervalle, Viskositätsklassentrends und Preisbewegungen in den wichtigsten Provinzen verfolgen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 15 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Bestand an genutzten Fahrzeugen, die jährliche Kilometerleistung bzw. Nutzungsmuster und typische Ölwechselintervalle verwendet werden, um die Ersatznachfrage zu rekonstruieren, die dann mit dem an die Fahrzeugproduktion gekoppelten Werksbefüllungsbedarf kombiniert wird. Dieser Nachfragepool wird in zentrale Schmierstofffamilien für Fahrzeuge aufgeteilt und dann anhand realistischer Durchschnittspreise nach Produkttyp und Viskositätsklasse in Marktgesamtwerte übersetzt, bevor er anhand von Rückmeldungen aus Kanälen und Werkstätten überprüft wird.

Selektive Bottom-up-Näherungen wurden zur Bestätigung der Gesamtwerte verwendet, einschließlich stichprobenartiger Volumen- und Preisprüfungen bei Distributoren und Servicenetzen sowie lieferantenseitiger Aufrollungen, soweit die Offenlegung und Interviewdaten dies zuließen. Wenn Lücken auftraten, wurden diese durch die Anwendung konservativer Bandbreiten für nicht erfasste Bereiche (zum Beispiel informelle Werkstattnachfrage) behandelt und anschließend anhand von Interviewbelegen zum Anteil organisierter gegenüber unorganisierter Käufe eingegrenzt.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsebene, da die Nachfrage durch eine kleine Anzahl beobachtbarer Treiber geprägt wird. Zu den verfolgten Eingaben zählten die Größe und Altersstruktur des Fahrzeugbestands, die Neufahrzeugproduktion, der Anteil von Zweirädern gegenüber Personenkraftwagen, die Entwicklung der durchschnittlichen Wechselintervalle (einschließlich längerer Intervalle durch höherwertige Öle) und die Preisentwicklung, die durch Grundöl- und Additivkosten beeinflusst wird. Expertenrückmeldungen wurden genutzt, um die Annahmen realistisch zu halten, insbesondere dort, wo die Elektrifizierung den Flüssigkeitsbedarf verändert und wo Premiumisierung die Preise steigen lässt, selbst wenn die Litermengen stabil bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch eine Reihe von Konsistenzprüfungen validiert, bei denen Modellvolumina und -werte mit unabhängigen Signalen wie Veränderungen im Fahrzeugbestand, Produktionstrends und Handelsbewegungen für schmierstoffbezogene Eingaben verglichen wurden. Ausreißer wurden frühzeitig markiert, und die zugrunde liegenden Annahmen wurden durch zusätzliche Sekundärprüfungen und Folgeanrufe erneut getestet und anschließend während eines internen Analysten-Freigabeschritts nochmals überprüft.

Der Bericht wird jährlich aktualisiert, damit Veränderungen bei der Fahrzeugproduktion, dem Serviceverhalten und der Schmierstoffpreisentwicklung in den Marktgesamtwerten berücksichtigt werden. Wenn ein wesentliches Ereignis die Nachfrage oder die Preisgestaltung zwischen den Aktualisierungszyklen beeinflusst, werden zwischenzeitliche Anpassungen vorgenommen, und vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden eine aktuelle Sicht erhalten.

Marktgröße für Automobilschmierstoffe in China von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobilschmierstoffe in China können sich unterscheiden, selbst wenn der Themenname ähnlich erscheint, da Autoren möglicherweise unterschiedliche Produktkategorien zählen, unterschiedliche Maßeinheiten verwenden und unterschiedliche Preislogiken anwenden, um Liter in Geldbeträge umzurechnen. Unterschiede ergeben sich auch daraus, wie Werksbefüllung im Vergleich zur Ersatznachfrage behandelt wird, und ob die Veränderung der Wechselintervalle als tatsächlicher Volumenbegrenzer einbezogen wird.

Durch die Verfolgung von Verschiebungen der Wechselintervalle und die anschließende Aktualisierung der Preis-pro-Liter-Annahmen nach Produkttyp und Viskositätsklasse hält Mordor Intelligence den Wertaufbau an einen definierten Satz von Automobilflüssigkeiten in China (Motorenöle, Getriebeflüssigkeiten, Bremsflüssigkeiten und Schmierfette) gebunden, statt breitere Industrieschmierstoffe oder nicht verwandte chemische Flüssigkeiten einzumischen.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,48 Mrd. USD (2025) | |

| Branchenverband A | 3,10 Mrd. USD (2025) | Häufig aus gemeldeten Schmierstofflieferungen und einer engen Definition abgeleitet, die zu Motorenölen tendiert, und kann Schmierfette und getriebebezogene Flüssigkeiten, die über fragmentierte Werkstattkanäle verkauft werden, unterzählen. |

| Globale Unternehmensberatung B | 3,85 Mrd. USD (2025) | Tendiert dazu, höhere Mischpreise und einen schnelleren Anstieg des Premium-Mixes anzuwenden, und einige Versionen beziehen angrenzende chemische Automobilflüssigkeiten ein, was den Wert aufbläst, wenn die Litermengen weitgehend stabil bleiben. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Automobilschmierstoffe gezählt wird, und dadurch, wie die Nachfrage auf Literebene mittels Produktmix und Preisentwicklung in Werte umgerechnet wird. Unser Ansatz bleibt transparent, da sich die Gesamtwerte auf die Aktivität des Fahrzeugbestands, Serviceintervalle und realistische Preisspannen zurückführen lassen, die bei jedem Aktualisierungszyklus erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist Chinas Automobil-Schmierstoffverbrauch im Jahr 2026?

Die Gesamtnachfrage beläuft sich im Jahr 2026 auf 3,49 Milliarden Liter und wird bis 2031 voraussichtlich auf 3,52 Milliarden Liter ansteigen.

Welcher Nachfrageanteil entfällt auf Motoröl im Vergleich zu Getriebeflüssigkeiten?

Motoröl macht 63,70 % des nationalen Volumens aus, während Automatikgetriebefluide kleiner, aber mit einer CAGR von 0,23 % bis 2031 am schnellsten wachsen.

Wie wirkt sich die stark zunehmende Elektrofahrzeug-Einführung auf Schmierstofflieferanten aus?

Eine Elektrofahrzeug-Durchdringung von über 50 % verringert die traditionellen Motoröllitermengen, schafft jedoch neuen Bedarf an spezialisierten Kühlmitteln, Getriebeölen und Dielektrik-Fluiden und veranlasst Lieferanten dazu, ihre Chemieportfolios zu diversifizieren.

Welche Fahrzeugklasse wird bis 2031 das stärkste Wachstum beim Schmierstoffvolumen verzeichnen?

Nutzfahrzeuge führen mit einer CAGR von 0,35 %, unterstützt durch die Ausweitung der E-Commerce-Logistik und den verstärkten Einsatz von LNG/CNG-Lastkraftwagen, die leistungsstärkere ascheärmere Öle benötigen.

Warum gewinnen Syntheseformulierungen in Städten der ersten Kategorie an Dynamik?

Strengere China VI-B-Normen, OEM-Garantieverpflichtungen und die Verbraucherpräferenz für längere Ölwechselintervalle treiben Werkstätten der ersten Kategorie zu viskositätsarmen API SP- oder GF-7-Syntheseölen.

Seite zuletzt aktualisiert am: