Größe und Marktanteil des südamerikanischen Marktes für Speziallebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

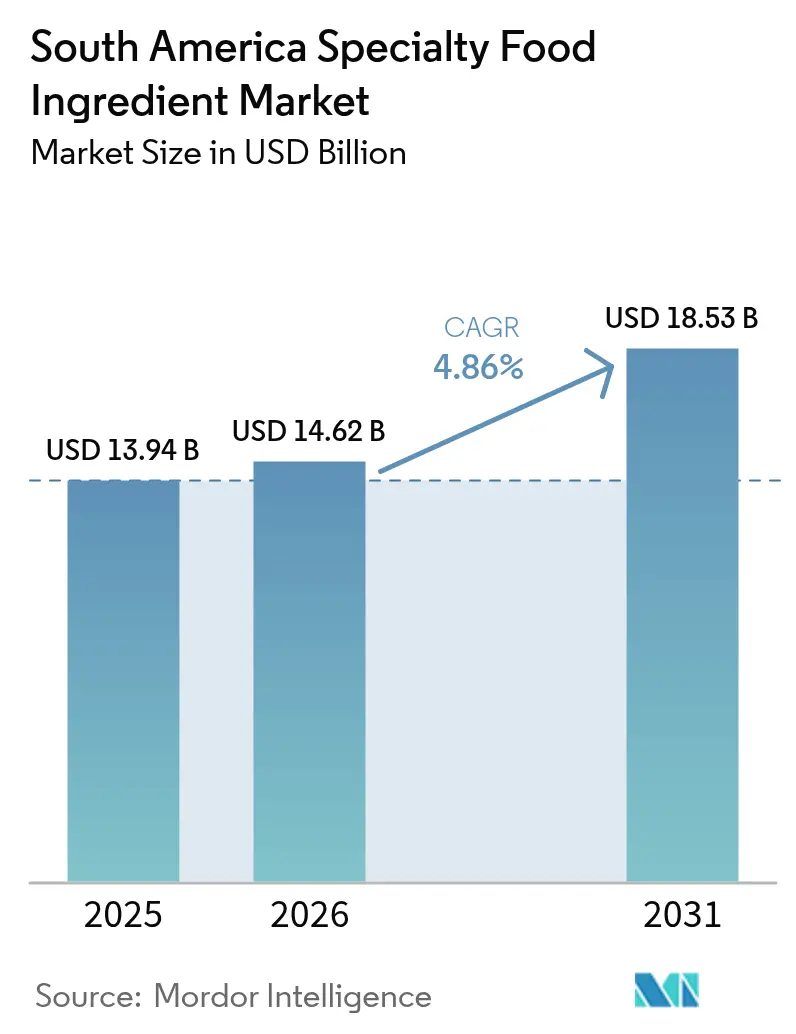

| Marktgröße im Basisjahr (2025) | 13.94 Milliarden US-Dollar |

| Marktgröße (2026) | 14.62 Milliarden US-Dollar |

| Marktgröße (2031) | 18.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für Speziallebensmittelzutaten von Mordor Intelligence

Die Marktgröße für Speziallebensmittelzutaten in Südamerika wird voraussichtlich von 13,94 Milliarden USD im Jahr 2025 auf 14,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 einen Wert von 18,53 Milliarden USD erreichen. Das Marktwachstum wird durch die Expansion des Lebensmittel- und Getränkeverarbeitungssektors in Brasilien, Argentinien und Chile angetrieben, wo Urbanisierung und höhere verfügbare Einkommen die Verbraucherpräferenzen hin zu verarbeiteten und verzehrfertigen Lebensmitteln beeinflussen. Gesundheitsbewusste Verbraucher in Südamerika steigern die Nachfrage nach funktionellen Lebensmitteloptionen, darunter natürliche Süßungsmittel, pflanzliche Proteine, Probiotika und Ballaststoffe. Die Verbraucherpräferenz für Clean-Label-Produkte hat Hersteller dazu veranlasst, Produkte mit minimal verarbeiteten Zutaten und transparenten Zutatenlisten zu entwickeln. Der Markt wird durch staatliche Maßnahmen zur Förderung von Lebensmittelinnovationen und erhöhte Investitionen multinationaler Lebensmittelunternehmen und Zutatenzulieferer weiter gestärkt, die die technologischen Kapazitäten und die Produktentwicklung in der Region verbessern.

Wichtigste Erkenntnisse des Berichts

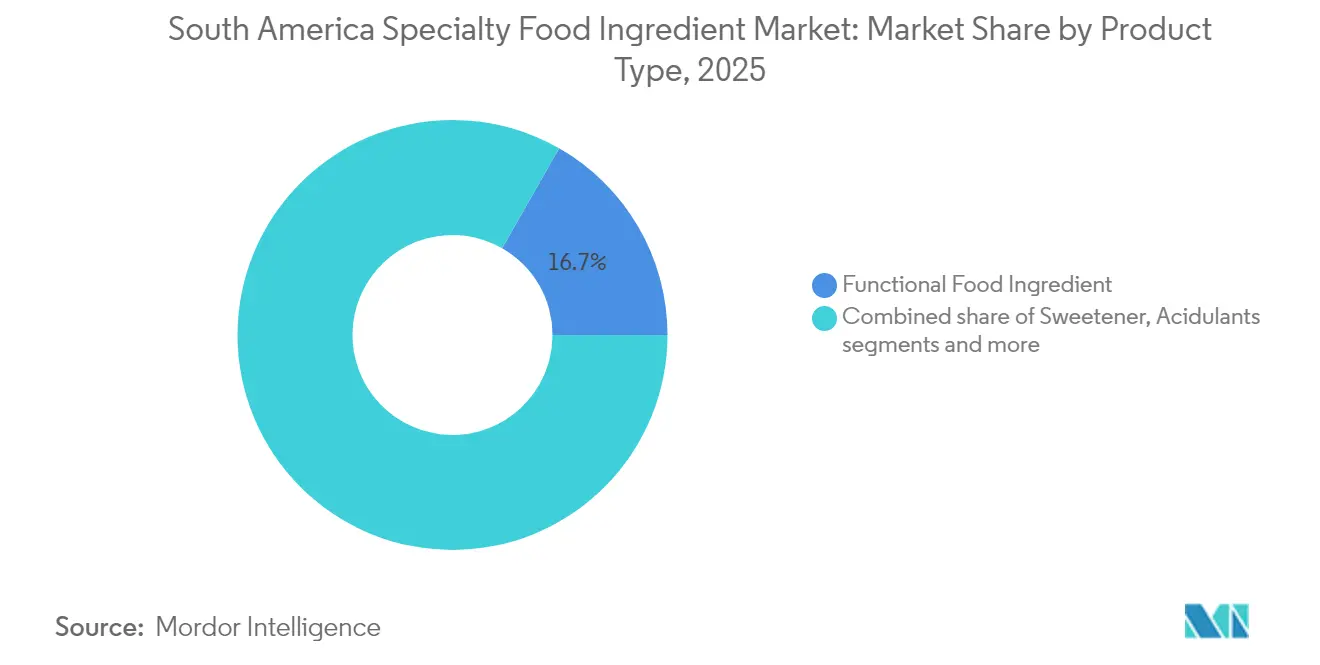

- Nach Produkttyp führten funktionelle Lebensmittelzutaten mit einem Umsatzanteil von 16,74 % im Jahr 2025; das Enzymsegment wird voraussichtlich bis 2031 mit einer CAGR von 5,71 % wachsen.

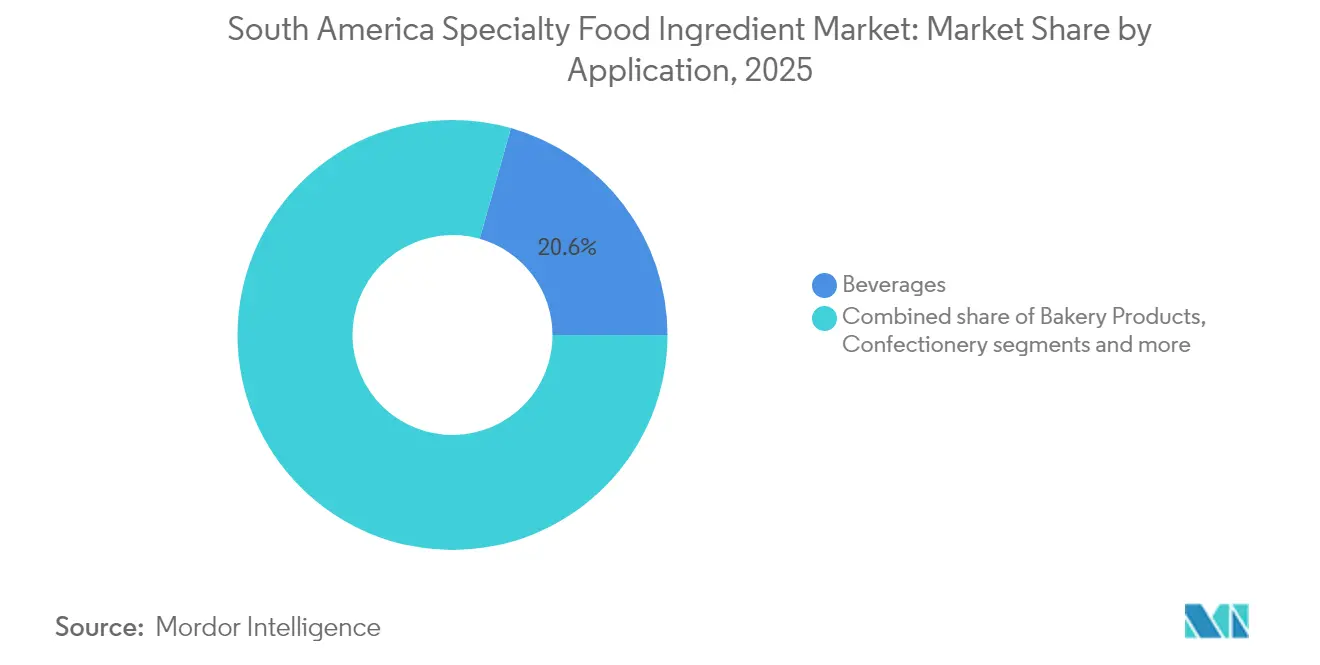

- Nach Anwendung entfielen 20,62 % des Marktanteils für Speziallebensmittelzutaten im Jahr 2025 auf Getränke, während pflanzliche Lebensmittel- und Getränkeanwendungen bis 2031 die schnellste CAGR von 6,12 % verzeichnen sollen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 54,82 % an der Marktgröße für Speziallebensmittelzutaten, während Argentinien zwischen 2026 und 2031 mit einer CAGR von 6,02 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für Speziallebensmittelzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Lebensmittelverarbeitungssektors | +1.2% | Brasilien, Argentinien, Chile | Mittelfristig (3–4 Jahre) |

| Aufstieg pflanzlicher und veganer Ernährungsweisen | +0.9% | Brasilien, Argentinien, übriges Südamerika | Langfristig (≥ 5 Jahre) |

| Verbrauchernachfrage nach angereicherten Lebensmitteln und Getränken | +0.7% | Brasilien, Chile, Argentinien | Mittelfristig (3–4 Jahre) |

| Technologische Fortschritte bei der Zutatenverarbeitung | +0.6% | Brasilien, Argentinien | Langfristig (≥ 5 Jahre) |

| Steigende Verbrauchernachfrage nach natürlichen und Clean-Label-Lebensmitteln | +0.4% | Brasilien, Argentinien, Chile | Mittelfristig (3–4 Jahre) |

| Urbanisierung und veränderte Ernährungsgewohnheiten | +0.3% | Brasilien, Argentinien, übriges Südamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Lebensmittelverarbeitungssektors

Der Markt für Speziallebensmittelzutaten in Südamerika zeigt ein robustes Wachstum, das hauptsächlich durch Brasiliens Lebensmittelverarbeitungsbranche angetrieben wird, die im Jahr 2024 Einnahmen von 233 Milliarden USD erzielte, was einem Anstieg von 9,9 % gegenüber dem Vorjahr entspricht, laut dem Ausländischen Landwirtschaftsdienst des US-Landwirtschaftsministeriums. Die Marktexpansion resultiert aus dem steigenden Bedarf an funktionellen Zutaten, die die Produktqualität verbessern, die Haltbarkeit verlängern und spezifische Ernährungsvorteile bieten. Laut dem Brasilianischen Institut für Geografie und Statistik (IBGE) stieg die Ernte des Landes im Jahr 2025 um 5,8 % gegenüber 2024 und erreichte 311 Millionen Tonnen [1]Quelle: Brasilianisches Institut für Geografie und Statistik (IBGE), "Erste Prognose für die Ernte 2025 erwartet ein Wachstum von 5,8 % gegenüber 2024", www.agenciadenoticias.ibge.gov.br. Die Sojaproduktion soll um 10,9 % steigen und im Jahr 2025 160,2 Millionen Tonnen erreichen, während die Maisproduktion (1. Ernte) voraussichtlich um 9,1 % auf 24,9 Millionen Tonnen gegenüber der Ernte 2024 zunehmen wird, laut der ersten Prognose der Systematischen Erhebung der Landwirtschaftsproduktion (LSPA). Diese erhebliche landwirtschaftliche Produktion stärkt den Markt für Speziallebensmittelzutaten, indem sie eine konsistente Versorgung mit Rohstoffen für die Zutatenfertigung sicherstellt.

Aufstieg pflanzenbasierter und veganer Ernährungsweisen

Der südamerikanische Markt für Speziallebensmittelzutaten verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Akzeptanz pflanzlicher und veganer Ernährungsweisen durch die Verbraucher. Gesundheitsbewusstsein, Tierschutzüberlegungen und Umweltbedenken veranlassen Verbraucher, insbesondere Stadtbewohner und jüngere Bevölkerungsgruppen, ihren Konsum tierischer Produkte zu reduzieren. Dieser Wandel hat die Nachfrage nach pflanzlichen Alternativen erhöht, darunter Fleischersatzprodukte, milchfreie Getränke, Eialternativen und vegane Snacks. Die brasilianischen Einzelhandelsumsätze von pflanzlichen Fleisch- und Meeresfrüchtealternativen erreichten im Jahr 2023 223,5 Millionen USD, was einem Anstieg von 38 % gegenüber 2022 entspricht, laut dem Good Food Institute. Die staatliche Unterstützung stärkt den Markt ebenfalls, da mehrere südamerikanische Behörden unterstützende Maßnahmen und Initiativen umsetzen. Die Ernährungsrichtlinien des brasilianischen Gesundheitsministeriums fördern vollwertige, minimal verarbeitete pflanzliche Lebensmittel und empfehlen gleichzeitig einen reduzierten Konsum von Fleisch und hochverarbeiteten Produkten. Darüber hinaus hat São Paulo „Fleischfreier Montag”-Programme in öffentlichen Schulen und Einrichtungen eingeführt, was die Nachfrage nach pflanzlichen Zutaten in der institutionellen Gemeinschaftsverpflegung ausweitet.

Verbrauchernachfrage nach angereicherten Lebensmitteln und Getränken

In Südamerika dient die steigende Verbrauchernachfrage nach angereicherten Lebensmitteln und Getränken als primärer Treiber für den Markt für Speziallebensmittelzutaten. Die Kombination aus gesteigertem Gesundheitsbewusstsein, beschleunigter Urbanisierung und der Expansion der Mittelschicht hat zu einem erheblichen Wandel der Verbraucherpräferenzen hin zu ernährungsphysiologisch verbesserten Lebensmitteln geführt. Angereicherte Produkte, die wesentliche Komponenten wie Vitamine, Mineralien, Ballaststoffe, Probiotika und bioaktive Verbindungen enthalten, beheben weit verbreitete Nährstoffmängel, darunter Eisenmangelanämie und Vitamin-D-Mangel. In wichtigen Märkten wie Brasilien und Argentinien haben angereicherte Getränke, Frühstückscerealien und Milchprodukte eine erhebliche Marktdurchdringung gezeigt, insbesondere bei Arbeiterfamilien und gesundheitsbewussten Millennials. Laut der Internationalen Arbeitsorganisation (ILO) verzeichnete Argentinien im Jahr 2023 eine Erwerbsbevölkerung von über 3,4 Millionen beschäftigten Personen im Alter zwischen 35 und 44 Jahren [2]Quelle: Internationale Arbeitsorganisation (ILO), "Anzahl der beschäftigten Personen in Argentinien", www.ilo.org.

Technologische Fortschritte bei der Zutatenverarbeitung

Fortschrittliche Zutatenverarbeitungstechnologien treiben das Wachstum des südamerikanischen Marktes für Speziallebensmittelzutaten voran. Die Verbraucherpräferenzen für Clean-Label-, angereicherte und funktionelle Lebensmittel haben die Einführung moderner Verarbeitungsmethoden zur Entwicklung von Zutaten mit verbesserter Stabilität, Bioverfügbarkeit und Nährstoffeigenschaften erhöht. Zu den Schlüsseltechnologien gehören Mikroverkapselung, enzymunterstützte Extraktion, Fermentation und Nanotechnologie, die es Herstellern ermöglichen, Zutaten zu entwickeln, die den Anforderungen von Verbrauchern und der Industrie entsprechen. Die Mikroverkapselungstechnologie hilft dabei, den unangenehmen Geschmack von Vitaminen und Mineralien zu maskieren, die Haltbarkeit zu verbessern und eine kontrollierte Freisetzung in angereicherten Produkten zu ermöglichen. Diese Verarbeitungsmethoden erleichtern auch die Einarbeitung empfindlicher Verbindungen wie Omega-3-Fettsäuren und Probiotika in verschiedene Lebensmittelformate. In Brasilien und Chile haben Entwicklungen in der Biotechnologie und Lebensmitteltechnik lokalen Herstellern ermöglicht, in globale Märkte zu expandieren, indem sie spezialisierte Zutaten produzieren, darunter natürliche Farbstoffe, Clean-Label-Emulgatoren und pflanzliche Proteinkonzentrate.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Teure Zertifizierungs- und Prüfanforderungen | -0.8% | Brasilien, Argentinien, Chile | Mittelfristig (3–4 Jahre) |

| Mangel an Rückverfolgbarkeitssystemen für Zutaten | -0.6% | Brasilien, Argentinien, übriges Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Forschungs- und Entwicklungskapazitäten im Vergleich zu anderen Märkten | -0.6% | Brasilien, Argentinien, Chile | Langfristig (≥ 5 Jahre) |

| Logistische Herausforderungen durch schlechte Transportinfrastruktur | -0.1% | Brasilien, Argentinien, übriges Südamerika | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Teure Zertifizierungs- und Prüfanforderungen

Strenge Zertifizierungs- und Prüfanforderungen in ganz Südamerika schaffen erhebliche Kostenhürden für Hersteller von Spezialzutaten, was insbesondere kleinere Unternehmen mit begrenzten Ressourcen betrifft. Die brasilianische Nationale Gesundheitsüberwachungsbehörde (Anvisa) reguliert Lebensmittelzusatzstoffe und technologische Hilfsstoffe durch RDC 778/2023 und IN 211/2023, die zugelassene Zusatzstoffe und deren Verwendungsgrenzen festlegen. Der Regulierungsrahmen basiert auf Risikoanalyseprinzipien zur Gewährleistung von Sicherheit und technologischer Notwendigkeit und erfordert erhebliche Investitionen in Tests und Dokumentation. Regulatorische Aktualisierungen auf der Grundlage wissenschaftlicher Fortschritte und internationaler Standards schaffen laufende Compliance-Herausforderungen. Während RDC 843/2024 bestimmte Zusatzstoffe von Registrierungsanforderungen für die industrielle Lebensmittelproduktion befreit, erhöht die komplexe Regulierungslandschaft die Kosten und schränkt möglicherweise Innovation und Markteintritt für neue Zutaten ein.

Mangel an Rückverfolgbarkeitssystemen für Zutaten

Der Markt für Speziallebensmittelzutaten in Südamerika sieht sich aufgrund unzureichender Rückverfolgbarkeitssysteme für Zutaten mit erheblichen Wachstumshemmnissen konfrontiert. Die fragmentierten Lieferketten der Region, die begrenzte digitale Infrastruktur, manuelle Dokumentationsprozesse und inkonsistente grenzüberschreitende Vorschriften erschweren die Verfolgung von Zutaten von der Quelle bis zum Endprodukt. Dies bereitet Herstellern Schwierigkeiten bei der Überprüfung von Herkunft, Qualität und Handhabung von Rohstoffen, insbesondere bei Spezialzutaten wie botanischen Extrakten, organischen Säuren und natürlichen Konservierungsmitteln. Da globale Lebensmittelunternehmen strenge Rückverfolgbarkeitsanforderungen für die ESG-Compliance einführen, riskieren südamerikanische Lieferanten ohne geeignete Rückverfolgbarkeitssysteme Einschränkungen beim Marktzugang, Produktrückrufe und potenzielle Reputationsschäden durch Kontaminations- oder Verfälschungsprobleme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkttyp: Funktionelle Zutaten führen die Innovationswelle an

Die Produkttypensegmentierung zeigt, dass funktionelle Lebensmittelzutaten im Jahr 2025 einen Marktanteil von 16,74 % hielten, angetrieben durch das steigende Verbraucherbewusstsein für gesundheitliche Vorteile und die Nachfrage nach Lebensmitteln mit spezifischen funktionellen Eigenschaften. Das Wachstum dieses Segments wird durch wissenschaftliche Fortschritte bei der Wirksamkeit und Bioverfügbarkeit von Zutaten unterstützt, da Hersteller in klinische Validierung investieren, um gesundheitsbezogene Angaben zu belegen. Der Bericht der Veranstaltung Food Ingredients South America (FiSA) 2024 von Sebrae hob Nachhaltigkeits-, Gesundheits- und Technologietrends in der Lebensmittelproduktion hervor. Die Veranstaltung, die vom 6. bis 8. August 2024 in São Paulo stattfand, präsentierte Innovationen bei pflanzlichen Produkten, aufgewerteten Zutaten und Lösungen zur Reduzierung von Lebensmittelabfällen.

Von 2026 bis 2031 wird für die Enzymkategorie eine CAGR von 5,71 % prognostiziert. Die steigende Einführung von Enzymen in verschiedenen Sektoren wie Lebensmittel, Landwirtschaft und Pharmazeutika treibt dieses Wachstum an. Diese Branchen bevorzugen Enzyme aufgrund ihrer Vorteile, darunter erhöhte Effizienz, verkürzte Verarbeitungszeiten und umweltfreundliche Eigenschaften. Insbesondere im Lebensmittelsektor spielen Enzyme eine entscheidende Rolle bei der Verbesserung der Produktqualität, dem Ersatz synthetischer Chemikalien und der Stärkung der Umweltfreundlichkeit von Produktionsprozessen. Der Jahresbericht 2024 von Ingredion zeigte ein zweistelliges organisches Umsatzwachstum in seinem Segment Textur- und Gesundheitslösungen, das auf höherwertige Spezialstärken und Clean-Label-Texturmittel zurückzuführen ist. Das Unternehmen unterhält Produktionsstätten in Südamerika mit Fokus auf lokale Beschaffung und effiziente Lieferketten. Der Bericht vermerkte erfolgreiche Engpassbeseitigungsinitiativen in Kolumbien und Mexiko, die die Produktionskapazität für Spezialzutaten erhöhten.

Anwendung: Getränke treiben das Volumen, pflanzliche Produkte beschleunigen das Wachstum

In der Anwendungssegmentierung hielten Getränke im Jahr 2025 mit 20,62 % den größten Marktanteil, angetrieben durch das warme Klima der Region und das steigende Verbraucherinteresse an funktionellen und angereicherten Getränkeoptionen. Laut dem Jahresbericht 2024 von PepsiCo trug Lateinamerika 13 % zum Gesamtumsatz des Unternehmens von 91,854 Milliarden USD bei, wobei das Unternehmen sich auf die Portfolioentwicklung konzentrierte, um den Verbraucherbedürfnissen gerecht zu werden. Pflanzliche Lebensmittel- und Getränkeanwendungen sollen von 2026 bis 2031 mit einer CAGR von 6,12 % wachsen, was die Expansion pflanzlicher Alternativen in der gesamten Region widerspiegelt.

Der Markt für pflanzliche Speziallebensmittelzutaten wächst aufgrund von Gesundheits- und Umweltbedenken, insbesondere bei pflanzlichen Milch- und Fleischalternativen. Backwaren stellen ein bedeutendes Anwendungssegment dar, wobei Hersteller Spezialzutaten einsetzen, um Textur, Haltbarkeit und Nährstoffgehalt zu verbessern. Das Segment ist durch eine steigende Nachfrage nach gesunden und funktionellen Lebensmitteln, nachhaltige Produktionspraktiken und Innovationen in der Lebensmitteltechnologie gekennzeichnet.

Geografische Analyse

Brasilien hält im Jahr 2025 einen Anteil von 54,82 % am südamerikanischen Markt für spezielle Lebensmittelzutaten, gestützt durch seine etablierte Lebensmittelverarbeitungsinfrastruktur und landwirtschaftliche Kapazitäten. Der Lebensmittelverarbeitungssektor des Landes erzielte im Jahr 2024 Umsätze von 233 Milliarden USD, gemäß dem US-Landwirtschaftsministerium. Der Markt zeigt eine erhebliche Abhängigkeit von importierten Lebensmittelzutaten, was Chancen für Lieferanten schafft. Brasilianische Verbraucher zeigen eine zunehmende Präferenz für pflanzenbasierte Produkte und transparente Zutatenkennzeichnung.

Der argentinische Markt für spezielle Lebensmittelzutaten wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,02 % wachsen. Nach einem wirtschaftlichen Rückgang von 1,7 % im Jahr 2023 aufgrund makroökonomischer Herausforderungen und Dürrebedingungen verzeichnete die Wirtschaft des Landes im Jahr 2025 ein Wachstum von 5,5 %, gemäß der Weltbank. Diese Erholung wird auf verbesserte Wetterbedingungen und landwirtschaftliche Investitionen zurückgeführt. Von der Weltbank unterstützte Lebensmittelprogramme sowie der Fokus des Landes auf nachhaltige Landwirtschaft und Klimaresilienz tragen zur Marktentwicklung bei.

Chile und andere südamerikanische Länder stellen ein wichtiges Marktsegment dar, wobei Chile durch seine regulatorischen Standards und gesundheitsorientierte Lebensmittelprogramme hervorsticht. Der Bericht „Global Economic Prospects” der Weltbank zeigt, dass das Wachstum Südamerikas und der Karibik von 2,3 % im Jahr 2024 auf 2,4 % im Jahr 2025 steigen wird. Dieser Wachstumsausblick spiegelt eine gestärkte externe Nachfrage und verbesserte landwirtschaftliche Produktion wider, insbesondere in Brasilien. Whrend die regionale Inflation zurückgeht und Zinssenkungen ermöglicht, die Investitionen ankurbeln könnten, sieht sich der Markt potenziellen Herausforderungen durch geopolitische Fragen und die Auswirkungen des Klimawandels auf die landwirtschaftliche Produktion und Ernährungssicherheit gegenüber.

Wettbewerbslandschaft

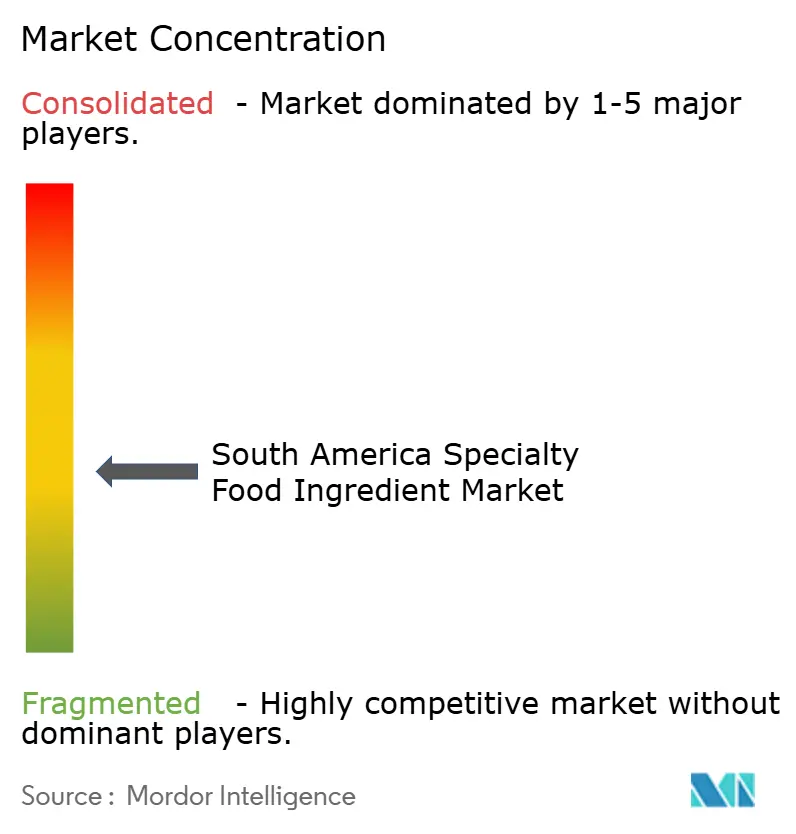

Der Markt für Speziallebensmittelzutaten in Südamerika weist eine mäßig fragmentierte Wettbewerbsstruktur auf, in der multinationale Konzerne, darunter Cargill Incorporated, The Archer-Daniels-Midland Company, Ingredion Incorporated, DSM-Firmenich AG und Kerry Group plc, durch ihre etablierten Vertriebsnetze und strategisch gelegenen Produktionsstätten dominante Marktpositionen halten. Diese Organisationen setzen umfassende Nachhaltigkeitsinitiativen um und entwickeln Clean-Label-Lösungen, um sich wandelnden Verbraucherpräferenzen gerecht zu werden und regulatorische Rahmenbedingungen einzuhalten.

Die Wettbewerbsdynamik des Marktes entwickelt sich durch strategische Fusionen, Übernahmen und Kooperationsvorhaben weiter, da Organisationen ihre Portfolios an Spezialzutaten stärken und ihre geografische Präsenz ausbauen. Regionale Hersteller schaffen Marktdifferenzierung durch technologischen Fortschritt, indem sie Ressourcen in anspruchsvolle Verarbeitungsmethoden und digitale Infrastruktur investieren, um die Zutatenfunktionalität zu optimieren und die Transparenz der Lieferkette zu verbessern.

Mittelgroße regionale Akteure erschließen sich durch ihre Agilität und Spezialisierung Nischen im Markt. Oterra nutzt Annatto- und Paprika-Linien, die über Protokolle der regenerativen Landwirtschaft bezogen werden, und hat erfolgreich Verträge mit Fleischverarbeitern abgeschlossen, die auf natürliche Farbübergänge abzielen. Darüber hinaus spielen digitale Plattformen, die die Beschaffung auf Farmebene und die Kohlenstoffintensität verfolgen, eine entscheidende Rolle bei der Vergabe von Verträgen, was die wachsende Bedeutung von Rückverfolgbarkeitsnachweisen im Markt für Speziallebensmittelzutaten unterstreicht.

Marktführer für Speziallebensmittelzutaten in Südamerika

Cargill, Incorporated

The Archer-Daniels-Midland Company

Ingredion Incorporated

Kerry Group plc

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Arla Food Ingredients stellte ein Werkzeugpaket vor, um südamerikanische Hersteller bei der Entwicklung von Desserts mit hohem Proteingehalt zu unterstützen. Das Werkzeugpaket enthält 12 Rezepte und gebrauchsfertige Formulierungen, darunter fettarme Instant-Puddingmischungen und klare, gelatinöse Produkte aus Lacprodan-Molkenproteinisolat.

- Februar 2025: Umami Bioworks stellte Hybrid-Kaviar als B2B-Zutat vor. Das Produkt kombiniert pflanzliche Komponenten, darunter Meeresalgen und natürliche Bindemittel, um die butterige Textur und das reichhaltige Geschmacksprofil von Premium-Kaviar nachzuahmen.

- Juli 2024: Archer-Daniels-Midland Company eröffnete eine neue Premix-Produktionsstätte in Apucarana, Paraná, die ihre Produktionskapazität um 40 % erhöhte. Die Anlage ist auf die Herstellung von Kombinationen aus Mineralien, Aminosäuren, Vitaminen und Zusatzstoffen spezialisiert.

- Juli 2023: Tate & Lyle erweiterte sein Süßungsmittelportfolio durch die Einführung des Stevia-Süßungsmittels TASTEVA SOL. Das Produkt weist eine 200-mal höhere Löslichkeit als Reb M- und D-Produkte auf. Das Süßungsmittel löst sich leicht in Konzentraten auf und behält seine Löslichkeit bei niedrigen pH-Werten bei.

Berichtsumfang des südamerikanischen Marktes für Speziallebensmittelzutaten

Speziallebensmittelzutaten werden typischerweise in der Lebensmittelproduktion für Farbe, Textur, Mischung und Konservierung eingesetzt. Der südamerikanische Markt für Speziallebensmittelzutaten ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in funktionelle Lebensmittelzutaten, Spezialstärke und Texturmittel, Süßungsmittel, Lebensmittelaromen und -verstärker, Säuerungsmittel, Konservierungsmittel, Emulgatoren, Farbstoffe, Enzyme, Proteine, Spezialfette und -öle, Lebensmittelhydrokolloide und Polysaccharide, Rieselhilfsmittel und Sonstiges segmentiert. Nach Anwendung ist der Markt in Backwaren, Getränke, Fleisch, Geflügel und Meeresfrüchte, Milchprodukte, Süßwaren, Fette und Öle, Dressings/Würzmittel/Saucen/Marinaden, Pasta, Suppen und Nudeln, Fertiggerichte, pflanzliche Lebensmittel und Getränke sowie sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Brasilien, Chile, Argentinien und das übrige Südamerika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Funktionelle Lebensmittelzutat |

| Spezialstärke und Texturmittel |

| Süßungsmittel |

| Lebensmittelaromen und -verstärker |

| Säuerungsmittel |

| Konservierungsmittel |

| Emulgatoren |

| Farbstoffe |

| Enzyme |

| Proteine |

| Spezialfette und -öle |

| Lebensmittelhydrokolloide und Polysaccharide |

| Rieselhilfsmittel |

| Sonstiges |

| Backwaren |

| Getränke |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Süßwaren |

| Fette und Öle |

| Dressings/Würzmittel/Saucen/Marinaden |

| Pasta, Suppen und Nudeln |

| Fertiggerichte |

| Pflanzliche Lebensmittel und Getränke |

| Sonstige Anwendungen |

| Brasilien |

| Chile |

| Argentinien |

| Übriges Südamerika |

| Nach Produkttyp | Funktionelle Lebensmittelzutat |

| Spezialstärke und Texturmittel | |

| Süßungsmittel | |

| Lebensmittelaromen und -verstärker | |

| Säuerungsmittel | |

| Konservierungsmittel | |

| Emulgatoren | |

| Farbstoffe | |

| Enzyme | |

| Proteine | |

| Spezialfette und -öle | |

| Lebensmittelhydrokolloide und Polysaccharide | |

| Rieselhilfsmittel | |

| Sonstiges | |

| Nach Anwendung | Backwaren |

| Getränke | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Milchprodukte | |

| Süßwaren | |

| Fette und Öle | |

| Dressings/Würzmittel/Saucen/Marinaden | |

| Pasta, Suppen und Nudeln | |

| Fertiggerichte | |

| Pflanzliche Lebensmittel und Getränke | |

| Sonstige Anwendungen | |

| Nach Geografie | Brasilien |

| Chile | |

| Argentinien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Speziallebensmittelzutaten in Südamerika heute?

Der südamerikanische Markt für Speziallebensmittelzutaten hat im Jahr 2026 einen Wert von 14,62 Milliarden USD und soll bis 2031 einen Wert von 18,53 Milliarden USD erreichen.

Welches Produktsegment hat den größten Anteil?

Funktionelle Lebensmittelzutaten führen mit einem Anteil von 16,74 % am Markt für Speziallebensmittelzutaten im Jahr 2025, was eine robuste Nachfrage nach gesundheitsfördernden Komponenten widerspiegelt.

Was ist der am schnellsten wachsende Anwendungsbereich?

Pflanzliche Lebensmittel- und Getränkeanwendungen sollen mit einer CAGR von 6,12 % wachsen und alle anderen Kategorien bis 2031 übertreffen.

Warum dominiert Brasilien die regionale Nachfrage?

Brasilien vereint eine Lebensmittelverarbeitungsindustrie im Wert von 233 Milliarden USD, umfangreiche Ernteverfügbarkeit und klare Zusatzstoffvorschriften und erzielte im Jahr 2025 54,82 % des regionalen Umsatzes.

Seite zuletzt aktualisiert am: