Marktgröße und Marktanteil der Lebensmittelzusatzstoffe in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

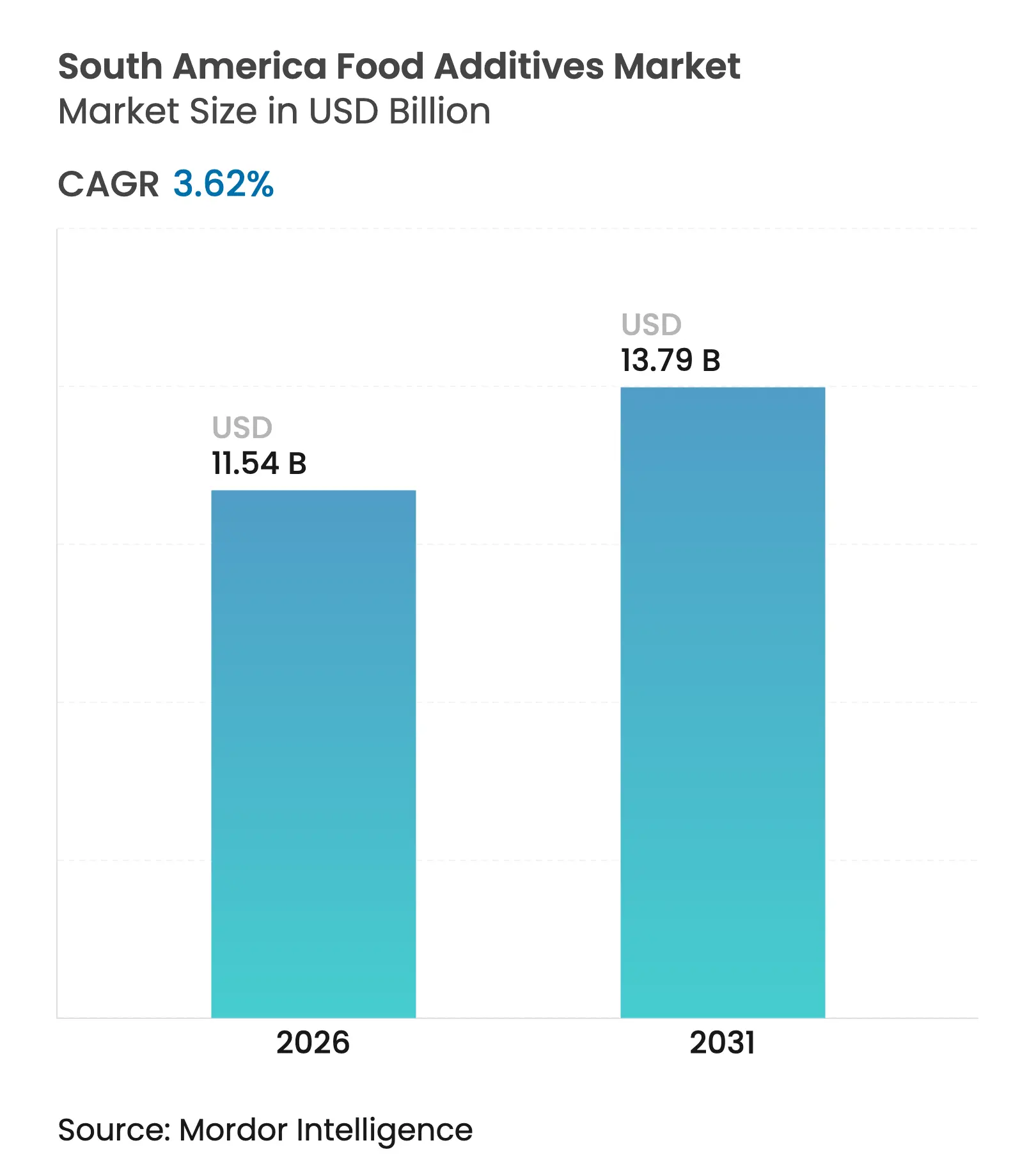

| Marktgröße im Basisjahr (2025) | 11.14 Milliarden US-Dollar |

| Marktgröße (2026) | 11.54 Milliarden US-Dollar |

| Marktgröße (2031) | 13.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelzusatzstoffe in Südamerika von Mordor Intelligence

Die Marktgröße für Lebensmittelzusatzstoffe in Südamerika wird im Jahr 2026 auf USD 11,54 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,14 Milliarden, mit Prognosen für 2031 von USD 13,79 Milliarden, was einem Wachstum von 3,62 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch Brasiliens Rolle als größtes Lebensmittelverarbeitungszentrum der Region angetrieben, verbunden mit einer anhaltenden Verbraucherpräferenz für Convenienceprodukte und einer steigenden Nachfrage nach Clean-Label-Alternativen, die Geschmacks-, Sicherheits- und Ernährungsstandards erfüllen. Massensüßungsmittel dominieren weiterhin den Markt; die zunehmende Verwendung natürlicher Farbstoffe und flüssiger Formate unterstreicht jedoch einen Wandel hin zu höherwertigen und innovativen Lösungen. Regulatorischer Druck, insbesondere hinsichtlich des Zuckergehalts und synthetischer Konservierungsstoffe, beschleunigt die Reformulierungszyklen und zwingt die Hersteller zur Anpassung. Darüber hinaus ermöglichen neue Technologien wie die Hochdruckverarbeitung (HPP) additivarme Konservierungsmethoden, die mit den sich wandelnden Verbraucherpräferenzen übereinstimmen. Das Wettbewerbsumfeld bleibt mäßig intensiv und bietet regionalen Akteuren sowie globalen multinationalen Unternehmen Möglichkeiten, ihre Präsenz durch strategische Partnerschaften und lokalisierte Beschaffungsstrategien auszubauen, um ein Gleichgewicht zwischen Innovation und Marktanforderungen zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

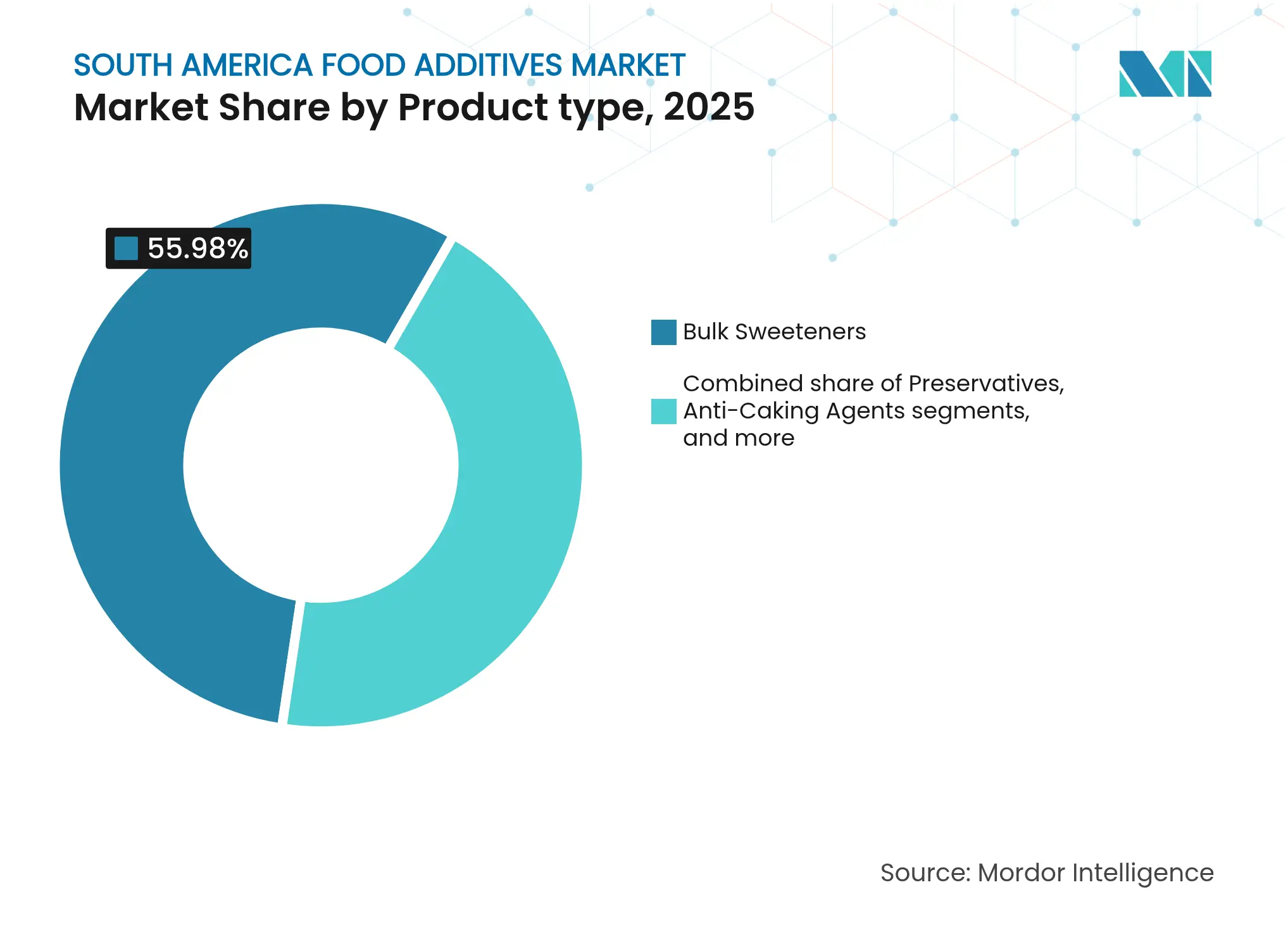

- Nach Produkttyp entfielen im Jahr 2025 55,98 % des Marktanteils der Lebensmittelzusatzstoffe in Südamerika auf Massensüßungsmittel, während Lebensmittelfarbstoffe bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen werden.

- Nach Form sicherte sich das Trockensegment im Jahr 2025 einen Anteil von 63,25 % am Markt für Lebensmittelzusatzstoffe in Südamerika, während flüssige Formate bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen werden.

- Nach Quelle hielten synthetische Zusatzstoffe im Jahr 2025 einen Umsatzanteil von 62,88 %; natürliche Alternativen werden bis 2031 voraussichtlich eine CAGR von 4,66 % verzeichnen.

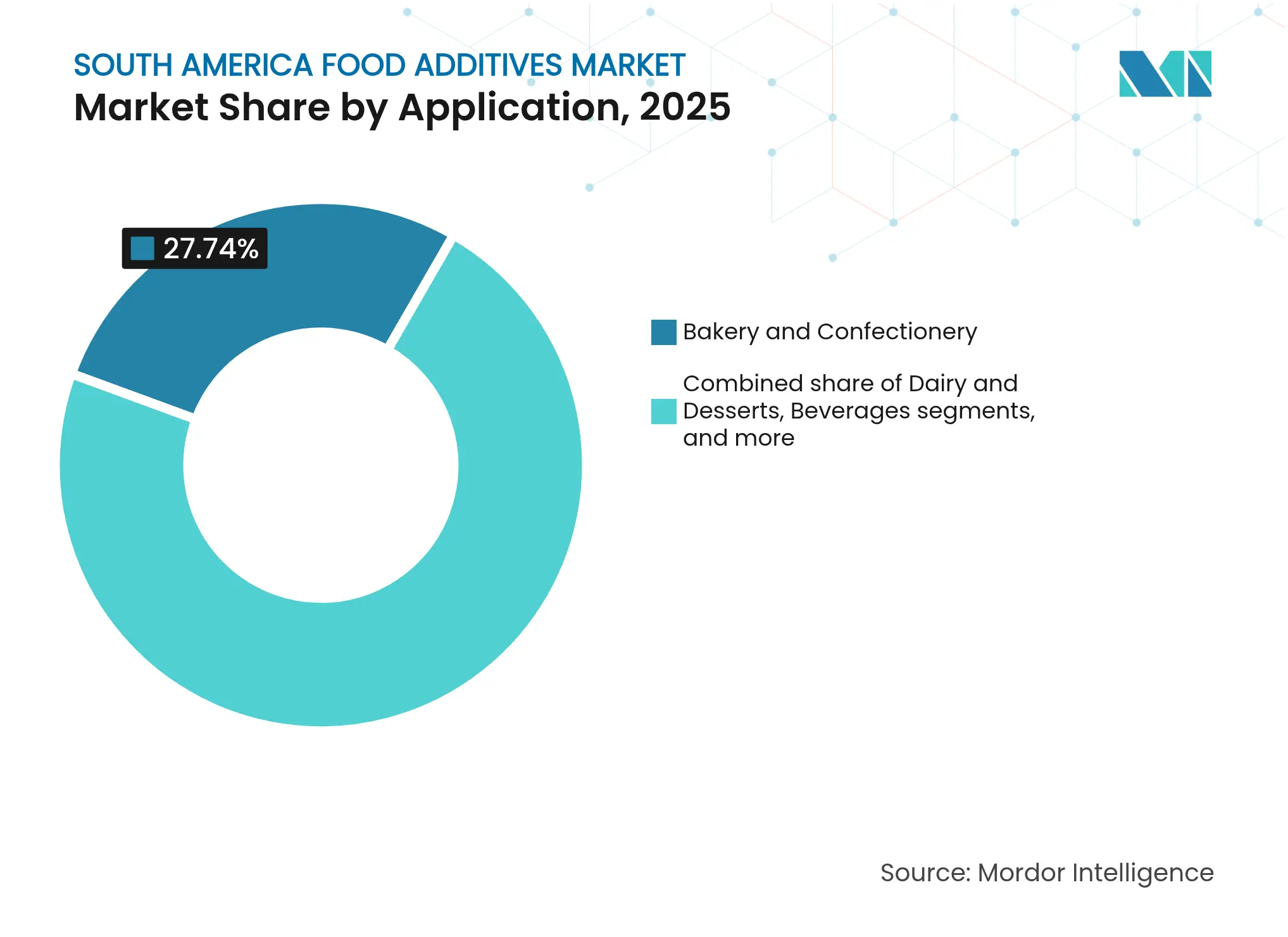

- Nach Anwendung führten Backwaren und Süßwaren im Jahr 2025 mit einem Umsatzanteil von 27,74 %, während Milchprodukte und Desserts bis 2031 voraussichtlich mit einer CAGR von 5,41 % wachsen werden.

- Nach Geografie erfasste Brasilien im Jahr 2025 einen Anteil von 52,86 % am Markt für Lebensmittelzusatzstoffe in Südamerika und wird bis 2031 voraussichtlich mit einer CAGR von 3,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Lebensmittelzusatzstoffe in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verpackten und verarbeiteten Lebensmitteln | +1.2% | Brasilien, Argentinien, Chile als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für verbesserten Geschmack und verbessertes Erscheinungsbild | +0.8% | Regional, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit pflanzlicher Lebensmittel | +0.9% | Brasilien, Argentinien, mit Ausstrahlungseffekten auf Chile | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen, die die Lebensmittelverarbeitungsbranche transformieren | +0.6% | Brasilien, Chile als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Verstärkte Verbraucherpräferenz für angereicherte und funktionelle Lebensmittel und Getränke | +0.7% | Regional, angeführt von Brasilien | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenzen für verbesserten Lebensmittelgeschmack und verbesserte Lebensmitteltextur | +0.5% | Regionaler Fokus auf Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verpackten und verarbeiteten Lebensmitteln

Im Jahr 2024 ist Brasiliens Lebensmittelverarbeitungssektor auf dem Weg zu einem erheblichen Wachstum, das eine bedeutende Expansion widerspiegelt, die durch sich wandelnde Verbraucherpräferenzen in ganz Südamerika angetrieben wird. Der Sektor, der aus über 37.700 Unternehmen besteht – hauptsächlich kleine und mittlere Unternehmen – erzeugt eine weitverbreitete Nachfrage nach spezialisierten Zusatzstoffen, die die Lagerstabilität verbessern und die Verbraucherattraktivität steigern. Verhaltensänderungen nach COVID haben Trends beim Kochen zu Hause beschleunigt und gleichzeitig die Nachfrage nach hochwertigen verpackten Alternativen erhöht. Dieser doppelte Trend fördert das Wachstum sowohl im Konservierungsstoff- als auch im Aromaverstärkersegment, da die Verbraucher Bequemlichkeit suchen, ohne Abstriche bei der Qualität zu machen. Die Analyse des USDA hebt hervor, dass brasilianische Hersteller zunehmend leistungsstarke Zutaten einsetzen, um ihre Produkte in einem intensiv wettbewerbsorientierten Einzelhandelsmarkt zu differenzieren. Darüber hinaus verstärkt die anhaltende Urbanisierung in den großen südamerikanischen Städten diese Nachfrage[1]Landwirtschaftsministerium der Vereinigten Staaten, " Jahresbericht zu Lebensmittelverarbeitungszutaten", www.apps.fas.usda.gov. Städtische Verbraucher priorisieren Bequemlichkeit, gleichbleibende Qualität und verzehrfertige Optionen gegenüber traditionellen Frischzubereitungsmethoden, was Innovation und Diversifizierung innerhalb des Sektors weiter vorantreibt. Diese Faktoren unterstreichen gemeinsam die dynamische Transformation der brasilianischen Lebensmittelverarbeitungsbranche und positionieren sie als wichtigen Akteur bei der Erfüllung der sich wandelnden Konsummuster der Region.

Verbraucherpräferenz für verbesserten Geschmack und verbessertes Erscheinungsbild

Die Lebensmittelmärkte Südamerikas erleben eine sensorische Revolution, angetrieben von Verbrauchern, die Geschmacksprofile in Restaurantqualität in verpackten Produkten fordern. Unter den Lebensmittelzusatzstoffen stechen Farbstoffe als das am schnellsten wachsende Segment hervor, mit einer prognostizierten CAGR von 4,69 % bis 2030. Dieses Wachstum wird durch den zunehmenden Einfluss sozialer Medien auf die Lebensmittelpräsentation angetrieben, der die Verbrauchererwartungen an optisch ansprechende Produkte erhöht hat. Erkenntnisse der Organisation Industria Alimentaria heben eine signifikante Verschiebung der Verbraucherpräferenzen hin zu natürlichen Farbstoffen aus Früchten, Gemüse und Gewürzen hervor. Dieser Trend steht im Einklang mit der wachsenden Nachfrage nach gesünderen und nachhaltigeren Optionen. Fortschritte in der Einkapselungstechnologie und biotechnologische Innovationen beschleunigen die Einführung natürlicher Farbstoffe weiter, indem sie deren Stabilität und Nachhaltigkeit verbessern. Darüber hinaus spielen sich entwickelnde regionale Regulierungsrahmen in Lateinamerika eine entscheidende Rolle bei der Förderung des Übergangs zu natürlichen Alternativen. Diese Entwicklungen schaffen erhebliche Chancen für Unternehmen, die visuelle Attraktivität mit Clean-Label-Positionierung verbinden können und dabei sowohl regulatorische Anforderungen als auch Verbrauchererwartungen erfüllen.

Steigende Beliebtheit pflanzlicher Lebensmittel

Der Markt für pflanzliche Lebensmittel in Südamerika verzeichnet ein rasantes Wachstum und entwickelt sich über traditionelle vegetarische Segmente hinaus, um Flexitarier anzusprechen, die für die weitverbreitete Einführung von Alternativproteinen und damit verbundenen Zusatzstoffen entscheidend sind. Brasilianische Startups wie Fazenda Futuro und NotCo führen diese Transformation an, indem sie lokal bezogene Zutaten und nachhaltige Produktionsmethoden nutzen, um innovative pflanzliche Alternativen zu schaffen. Die Nachfrage nach glutenfreien und allergenfreien Produkten steigt stark an, wobei Zertifizierungen wie Sin TACC in Argentinien unter gesundheitsbewussten Verbrauchern, die Transparenz und Sicherheit bei ihren Lebensmittelentscheidungen suchen, immer wichtiger werden. Darüber hinaus entwickeln sich natürliche Emulgatoren und pflanzliche Aromaverstärker zu unverzichtbaren Komponenten für die Nachbildung von Textur, Geschmack und allgemeiner sensorischer Attraktivität von Fleisch- und Milchalternativen. Dieser Trend treibt eine kaskadierende Nachfrage nach spezialisierten Zusatzstoffen an, die nicht nur authentische sensorische Erlebnisse liefern, sondern auch mit Clean-Label-Erwartungen übereinstimmen. Städtische Märkte stehen insbesondere an der Spitze dieses Wandels, da wachsendes Umweltbewusstsein und Nachhaltigkeitsbedenken die Kaufentscheidungen der Verbraucher erheblich beeinflussen.

Technologische Innovationen, die die Lebensmittelverarbeitungsbranche transformieren

Die Hochdruckverarbeitungstechnologie (HPP) gewinnt in Chile, Peru, Brasilien, Kolumbien und Ecuador an Bedeutung und signalisiert einen transformativen Schritt hin zu Konservierungsmethoden, die Zusatzstoffe minimieren und gleichzeitig die ernährungsphysiologische und sensorische Integrität von Lebensmitteln erhalten. Laut Mundo EXPO PACK inaktiviert diese Kaltpasteurisierungstechnik Mikroorganismen effektiv, ohne die frischen Eigenschaften der Produkte zu beeinträchtigen, und reduziert dadurch die Abhängigkeit von chemischen Konservierungsstoffen. Die erfolgreiche Implementierung der HPP-Technologie erfordert jedoch spezifische Bedingungen, einschließlich der Aufrechterhaltung einer robusten Kühlkette und der Verwendung flexibler, wasserbeständiger Verpackungen. Diese Anforderungen treiben Innovationen bei Zusatzstoffformulierungen voran, die mit solchen Bedingungen kompatibel sind, und eröffnen neue Wege für die Produktentwicklung. In Brasilien nutzt der Agrarsektor prädiktive KI, um die Datenverarbeitung zu verbessern und Klimaereignisse vorherzusagen, was die betriebliche Effizienz bei der Beschaffung und Verarbeitung von Zutaten erheblich verbessert. Diese Fortschritte ermöglichen präzise Zusatzstoffanwendungen, minimieren Abfall und gewährleisten gleichzeitig gleichbleibende Produktqualität und verbesserte Sicherheitsstandards.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsbedenken schärfen das Verbraucherbewusstsein für zuckerbezogene Erkrankungen | -0.4% | Regional, am stärksten in städtischen Gebieten Brasiliens und Argentiniens | Kurzfristig (≤ 2 Jahre) |

| Wandel des Verbraucherinteresses weg von synthetischen Konservierungsstoffen | -0.3% | Regional, angeführt von Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Frische, lokal bezogene Lebensmittel gewinnen die Aufmerksamkeit der Verbraucher | -0.2% | Städtische Zentren in Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für Produkte ohne Zuckerzusatz oder natürlich gesüßte Produkte | -0.3% | Regional, am stärksten in gesundheitsbewussten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsbedenken schärfen das Verbraucherbewusstsein für zuckerbezogene Erkrankungen

Die zunehmende Adipositas-Epidemie in Südamerika, wie von der Panamerikanischen Gesundheitsorganisation berichtet, verändert die Verwendungsmuster von Süßungsmitteln erheblich und treibt Reformulierungsstrategien in der Lebensmittelverarbeitungsbranche voran[2]Panamerikanische Gesundheitsorganisation, "Hochverarbeitete Lebensmittel und Getränkeprodukte in Lateinamerika: Trends, Auswirkungen auf Adipositas, politische Implikationen", www.iris.paho.org. Der Konsum von hochverarbeiteten Lebensmitteln ist in 13 lateinamerikanischen Ländern erheblich gestiegen und trägt zu steigenden Adipositasraten und einer höheren Prävalenz chronischer nicht übertragbarer Krankheiten bei. Dieser Wandel im Gesundheitsbewusstsein schafft doppelte Herausforderungen für den Markt: einen dringenden Bedarf an Zuckerreduktionslösungen und eine erhöhte Skepsis der Verbraucher gegenüber künstlichen Süßungsmitteln. In Brasilien berichtete das Gesundheitsministerium, dass im Jahr 2023 etwa 24,3 % der erwachsenen Bevölkerung adipös waren, was die Dringlichkeit der Bewältigung dieser Gesundheitsbedenken unterstreicht. Unterdessen passt sich Chiles Lebensmittelverarbeitungssektor an strenge Vorschriften an, die eine Kennzeichnung für Produkte mit hohem Zucker- und Fettgehalt vorschreiben. Laut der USDA-Analyse des chilenischen Marktes treiben diese Vorschriften Innovationen bei Produktformulierungen voran, um Warnkennzeichnungen zu vermeiden. Dieses regulatorische Umfeld fördert Chancen für natürliche Süßungsmittel wie Stevia, das in Paraguay und Brasilien heimisch ist, und begrenzt gleichzeitig das Wachstum traditioneller Massensüßungsmittel, die derzeit den Markt dominieren. Die sich entwickelnde Landschaft unterstreicht die Notwendigkeit für die Lebensmittelverarbeitungsbranche, regulatorische Compliance, Verbraucherpräferenzen und gesundheitsorientierte Innovation in Einklang zu bringen.

Wandel des Verbraucherinteresses weg von synthetischen Konservierungsstoffen

Die wachsende Präferenz der Verbraucher für Clean-Label-Produkte spiegelt ein tieferes Misstrauen gegenüber synthetischen Zusatzstoffen aufgrund ihrer wahrgenommenen langfristigen Gesundheitsrisiken wider. Dieser Trend stellt Hersteller, die traditionell auf kostengünstige synthetische Konservierungsmethoden angewiesen waren, vor erhebliche Formulierungsherausforderungen. Es wird darauf hingewiesen, dass einige synthetische Lebensmittelkonservierungsstoffe wie Nitrate, Nitrite, Natriumbenzoat und Kaliumsorbat mit schwerwiegenden Gesundheitsbedenken in Verbindung gebracht werden, darunter Krebs, Adipositas und Asthma. Infolgedessen bevorzugen Verbraucher zunehmend natürliche pflanzliche Extrakte mit antibakteriellen und antioxidativen Eigenschaften. Der Übergang zu natürlichen Konservierungsstoffen ist jedoch komplex, da sie synthetische Alternativen oft nicht eins zu eins ersetzen können. Dieser Wandel erfordert von den Herstellern die Einführung umfassender Reformulierungsstrategien, die kritische Produkteigenschaften wie Geschmack, Textur und Haltbarkeit beeinflussen können. Die Verbraucherforschung von Ingredion aus dem Jahr 2024 zeigt, dass 75 % der Verbraucher bei ihren Lebensmittelentscheidungen nun bewusster vorgehen, wobei 78 % bereit sind, einen Aufpreis für Produkte mit natürlichen Angaben zu zahlen. Dieser Trend unterstreicht eine klare Marktsegmentierung zwischen preissensiblen Verbrauchern und solchen, die gesundheitsbewusste Entscheidungen priorisieren, und schafft Chancen und Herausforderungen für Hersteller, die diese sich entwickelnde Landschaft navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Massensüßungsmittel dominieren trotz natürlichem Wandel

Im Jahr 2025 dominieren Massensüßungsmittel den Markt mit einem Anteil von 55,98 %, was die gut etablierte Getränke- und Süßwarenherstellungsbasis Südamerikas widerspiegelt, die auf kosteneffiziente Süßungslösungen für die Großproduktion angewiesen ist. Die Führungsposition dieses Segments wird hauptsächlich durch regionale Konsummuster angetrieben, die gesüßte Getränke und traditionelle Süßwarenprodukte bevorzugen, wobei Brasiliens umfangreiches Produktionsnetzwerk für Erfrischungsgetränke als wichtiger Beitragsfaktor dient. Darüber hinaus entwickeln sich Zuckerersatzstoffe und Konservierungsstoffe zu wichtigen Sekundärsegmenten, die die steigende Verbrauchernachfrage nach gesundheitsbewussten Alternativen und den Bedarf an verlängerter Produkthaltbarkeit adressieren. Antibackmittel, Enzyme und Säuerungsmittel bedienen Nischenindustrieanwendungen, während Hydrokolloide eine entscheidende Rolle bei der Verbesserung der Textur in verschiedenen Lebensmittelkategorien spielen und zur Vielseitigkeit des Marktes beitragen.

Lebensmittelfarbstoffe stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 4,52 % bis 2031. Dieses Wachstum wird durch den zunehmenden Einfluss sozialer Medien auf die Lebensmittelästhetik und sich wandelnde Verbraucherpräferenzen für optisch ansprechende Produkte angetrieben. Eine signifikante Verschiebung hin zu natürlichen Farbstoffen ist erkennbar, wobei Alternativen aus Früchten, Gemüse und Gewürzen an Dynamik gewinnen. Dieser Trend wird durch Fortschritte in der Einkapselungstechnologie und Biotechnologie unterstützt, die die Funktionalität und Attraktivität natürlicher Farbstoffe verbessern. Die Einführung dieser Alternativen steht im Einklang mit den Prinzipien der Kreislaufwirtschaft, indem Lebensmittelnebenprodukte zur Pigmentgewinnung genutzt werden, und erfüllt gleichzeitig regulatorische Anforderungen, die zunehmend natürliche Lösungen bevorzugen. Unterdessen wachsen Emulgatoren sowie Lebensmittelaromen und -verstärker stetig weiter, angetrieben durch die expandierende Verarbeitungslebensmittelindustrie der Region und den zunehmenden Fokus auf pflanzliche Produktinnovationen, was ein nachhaltiges Marktwachstum sicherstellt.

Nach Form: Dominanz von Trockenprodukten durch flüssige Innovationen herausgefordert

Im Jahr 2025 halten Trockenzusatzstoffe einen bedeutenden Anteil von 63,25 % am Markt, was Südamerikas Abhängigkeit von pulverbasierten Lösungen aufgrund ihrer praktischen Vorteile widerspiegelt. Diese Zusatzstoffe bieten eine verlängerte Haltbarkeit, reduzierte Transportkosten und vereinfachte Lagerung, die bei der Bewältigung der vielfältigen und oft herausfordernden Klimabedingungen der Region entscheidend sind. Darüber hinaus passen sich Trockenzusatzstoffe nahtlos an die etablierte Lieferketteninfrastruktur und die Fertigungsprozesse der Region an, insbesondere in Ländern mit unterentwickelten Logistiknetzwerken. Die Stabilität dieses Segments bietet eine kosteneffektive Lösung für preissensible Anwendungen und unterstützt gleichzeitig die Massenverarbeitungsoperationen, die einen Großteil der Lebensmittelherstellungsindustrie Südamerikas dominieren. Die Präferenz für Trockenzusatzstoffe ergibt sich auch aus ihrer Kompatibilität mit traditionellen Fertigungssystemen, die minimale Störungen und gleichbleibende Leistung gewährleisten.

Umgekehrt verzeichnen flüssige Zusatzstoffe ein rasantes Wachstum, mit einer prognostizierten CAGR von 4,93 % bis 2031. Diese Expansion wird durch Fortschritte in der Getränkeindustrie und Verbesserungen der Verarbeitungseffizienz angetrieben, die die Integration flüssiger Zusatzstoffe begünstigen. Technologische Innovationen bei flüssigen Konservierungs- und Handhabungssystemen haben eine präzise Dosierung, verbesserte Produktkonsistenz und optimierte Fertigungsprozesse ermöglicht. So unterstreicht beispielsweise Cargills USD 150 Millionen teure Pektinanlage in Bebedouro, Brasilien, den Wandel hin zu flüssigkeitskompatiblen Verarbeitungstechnologien, die die Komplexität reduzieren und gleichzeitig die Funktionalität verbessern. Flüssige Zusatzstoffe bieten auch überlegene Dispersionseigenschaften und schnellere Integrationszeiten, was sie besonders wertvoll in Hochvolumen-Produktionsumgebungen macht. Diese Effizienzgewinne schlagen sich direkt in Kostenvorteilen nieder und treiben die Einführung flüssiger Zusatzstoffe in Branchen weiter voran, die betriebliche Optimierung und Produktqualität priorisieren.

Nach Quelle: Führungsposition synthetischer Produkte durch natürliche Disruption herausgefordert

Im Jahr 2025 dominieren synthetische Zusatzstoffe den Markt mit einem Anteil von 62,88 %, angetrieben durch ihre Kosteneffizienz und robuste Lieferketten, die die Lebensmittelproduktion im großen Maßstab in ganz Südamerika unterstützen. Die Führungsposition dieses Segments ist das Ergebnis jahrzehntelanger industrieller Fortschritte, die funktionale Effizienz und Erschwinglichkeit über den Ursprung der Zutaten stellten. Synthetische Konservierungsstoffe, Emulgatoren und Farbstoffe werden aufgrund ihrer Fähigkeit, gleichbleibende Qualität zu liefern, die Haltbarkeit zu verlängern und die Preiserwartungen der Verbraucher in einer Region mit unterschiedlichen Einkommensniveaus und wettbewerbsintensiven Marktbedingungen zu erfüllen, weitgehend eingesetzt.

Umgekehrt verzeichnen natürliche Zusatzstoffe ein erhebliches Wachstum, mit einer prognostizierten CAGR von 4,66 % bis 2031. Dieses Wachstum spiegelt eine steigende Verbraucherneigung zu Clean-Label-Produkten und Regulierungsrahmen wider, die zunehmend natürliche Alternativen bevorzugen. Südamerikanische Verbraucher zeigen eine Bereitschaft, Aufpreise für Produkte mit natürlichen Angaben zu zahlen, was lukrative Chancen für Hersteller schafft, die authentische natürliche Lösungen anbieten können. Die reiche Biodiversität der Region, insbesondere beim Stevia-Anbau in Paraguay und Brasilien, positioniert Südamerika als wichtigen Akteur auf dem globalen Markt für natürliche Süßungsmittel. Der Wandel hin zu natürlichen Zusatzstoffen stellt Hersteller jedoch vor Herausforderungen, die Alternativen entwickeln müssen, die die Leistung synthetischer Gegenstücke erreichen und gleichzeitig wettbewerbsfähig in den Kosten bleiben. Diese Dynamik treibt Innovationen bei Extraktionsmethoden und Verarbeitungstechnologien voran und ermöglicht es Herstellern, sich wandelnde Verbraucheranforderungen und regulatorische Anforderungen effektiv zu erfüllen.

Nach Anwendung: Führungsposition von Backwaren mit Beschleunigung im Milchproduktbereich

Im Jahr 2025 führt das Segment Backwaren und Süßwaren den Markt mit einem Anteil von 27,74 % an, angetrieben durch den umfangreichen Einsatz von Zusatzstoffen wie Konservierungsstoffen, Emulgatoren, Farbstoffen und Aromaverstärkern. Diese Dominanz ist auf Südamerikas starke kulturelle Präferenz für Backwaren und die technischen Feinheiten zurückzuführen, die bei der Erzielung der gewünschten Textur, des Erscheinungsbildes und der verlängerten Haltbarkeit dieser Produkte erforderlich sind. Darüber hinaus dienen Getränke, Fleisch- und Fleischprodukte sowie Suppen, Saucen und Dressings als bedeutende Sekundäranwendungen, die jeweils maßgeschneiderte Zusatzstofflösungen für Konservierung, Aromaverstärkung und Texturmodifikation erfordern.

Das Segment Milchprodukte und Desserts ist das am schnellsten wachsende, mit einer prognostizierten CAGR von 5,41 % bis 2031. Dieses Wachstum wird durch steigenden Proteinkonsum und die wachsende Beliebtheit funktioneller Lebensmittel in der gesamten Region unterstützt. Laut Kerry Groups Forschung aus dem Jahr 2024 in Lateinamerika treiben Verbraucherprioritäten wie Verdauungsgesundheit (65 %), Herzgesundheit (63 %) und kognitive Gesundheit (61 %) Innovationen bei Milchprodukten voran. Das Segment profitiert von der wachsenden Nachfrage nach probiotischen und funktionellen Milchprodukten, die auf fortschrittliche Stabilisatoren, Emulgatoren und Aromensysteme angewiesen sind. Darüber hinaus unterstreicht Univars Erweiterung des Vertriebsnetzes für Milchzutaten von Leprino Foods nach Brasilien und Mexiko die sich stärkende Infrastruktur zur Unterstützung spezialisierter Milchzusatzstoffanwendungen, was das Wachstum des Segments weiter vorantreibt.

Geografische Analyse

Im Jahr 2025 hält Brasilien einen dominanten Anteil von 52,86 % am Markt für Lebensmittelzusatzstoffe in Südamerika und prognostiziert eine CAGR von 3,88 % bis 2031. Dieses Wachstum ergibt sich aus Brasiliens Status als führendes Lebensmittelverarbeitungszentrum der Region mit einem Sektorumsatz von USD 233 Milliarden. Mit über 37.700 Unternehmen, hauptsächlich kleinen und mittleren Unternehmen, treibt Brasiliens Lebensmittelverarbeitungsindustrie eine robuste Nachfrage nach spezialisierten Zusatzstoffen in verschiedenen Anwendungen an. Brasiliens nahtlos integrierte landwirtschaftliche Lieferkette stärkt die Produktion wesentlicher Zusatzstoffe. Ein Beispiel hierfür ist Cargills Pektinanlage in Bebedouro, die Zitrusfrüchte lokal für die globale Pektinverteilung bezieht. Darüber hinaus betont Brasiliens Regulierungsbehörde ANVISA nicht nur Sicherheit und Compliance, sondern fördert auch Innovationen, insbesondere bei natürlichen Zusatzstoffen, was die Wachstumstrajektorie des Marktes verstärkt.

Argentinien, der zweitgrößte Markt der Region, profitiert von seinen robusten Agrarexporten und einer aufstrebenden inländischen Lebensmittelverarbeitungslandschaft. Diese Expansion hat eine erhöhte Nachfrage nach Premium-Zusatzstoffen ausgelöst, insbesondere bei Mehrwertprodukten. Die Bedeutung des argentinischen Lebensmittel- und Getränkesektors hat multinationale Konzerne angezogen und den Weg für spezialisierte Zusatzstofflieferanten geebnet, um die dynamischen Anforderungen des Marktes zu erfüllen. Erkenntnisse des USDA zeigen, dass Lebensmittelzusatzstoffe, Aromen und Süßungsmittel schnell an Bedeutung gewinnen, insbesondere bei Premium-Marken, die wohlhabende Verbraucher ansprechen. Der steigende Trend zu Bio- und pflanzlichen Lebensmitteln unterstreicht eine Verbraucherwende hin zu Gesundheit und Ernährung und stärkt die Nachfrage nach natürlichen Zusatzstoffen. Während Argentiniens MERCOSUR-Mitgliedschaft den regionalen Handel vereinfacht, stellen regulatorische Komplexitäten weiterhin eine Herausforderung für Zusatzstoffhersteller dar, die eine breitere Marktdurchdringung anstreben.

Chile positioniert sich als wichtiger Wachstumsmarkt, wobei sein Lebensmittelverarbeitungssektor im Jahr 2024 24,15 % der nationalen Exporte ausmacht. Die Expansion der Branche wird durch ein wachsendes Verbraucherverlangen nach gesünderen Lebensmitteloptionen und einen ausgeprägten Fokus auf Nachhaltigkeit angetrieben. Regulatorische Vorschriften, wie die obligatorische Kennzeichnung von Produkten mit hohem Zucker- und Fettgehalt, haben Innovationen bei Zusatzstoffformulierungen katalysiert. Die Erkenntnisse des USDA unterstreichen den wachsenden chilenischen Verbraucherfokus auf Qualität und Rückverfolgbarkeit bei Lebensmittelzutaten. Das Freihandelsabkommen zwischen den USA und Chile bietet internationalen Zusatzstofflieferanten einen vereinfachten Markteintritt, der mit der Nachfrage des exportorientierten Lebensmittelsektors Chiles nach global konformen, hochwertigen Zusatzstoffen übereinstimmt. Unterdessen erschließen andere südamerikanische Länder, darunter Kolumbien, Peru und Ecuador, Chancen, angetrieben durch Wirtschaftswachstum und sich wandelnde Verbrauchergeschmäcker. Städtische Gebiete in diesen Ländern verzeichnen einen Anstieg des Konsums verarbeiteter Lebensmittel, was eine reife Landschaft für Zusatzstoffhersteller bietet, um ihre Präsenz auszubauen.

Wettbewerbslandschaft

Der Markt für Lebensmittelzusatzstoffe in Südamerika weist ein vielfältiges und wettbewerbsintensives Umfeld auf, in dem regionale und internationale Akteure aktiv in verschiedenen Zusatzstoffkategorien konkurrieren. Führende Unternehmen wie Cargill, Incorporated, Archer Daniels Midland Company, Kerry Group Plc, Givaudan S.A. und BASF SE treiben den Markt an. Diese Akteure reichen von globalen Konzernen mit umfangreichen Produktportfolios bis hin zu kleineren Unternehmen, die sich auf natürliche und funktionelle Zutaten konzentrieren. Diese Wettbewerbsstruktur fördert Innovation und Preiswettbewerb, da Unternehmen daran arbeiten, ihre Angebote zu differenzieren. Die steigende Verbrauchernachfrage nach Clean-Label- und gesundheitsorientierten Zusatzstoffen hat neue Marktteilnehmer und strategische Partnerschaften hervorgebracht, was zu einem weit verteilten Marktanteil ohne einen dominanten Akteur führt.

Unternehmen nutzen Technologie, um ihre Wettbewerbsfähigkeit zu erhalten. Investitionen in fortschrittliche Verarbeitungstechnologien und digitale Lieferkettensysteme verbessern die betriebliche Effizienz und gewährleisten gleichbleibende Produktqualität. So zeigt beispielsweise Brenntags exklusiver Vertriebsvertrag mit Cargill für Epicor im Juli 2024, wie strategische Partnerschaften globale Produktinnovation mit effektivem regionalem Vertrieb verbinden.

Wachstumschancen sind in Segmenten wie natürlichen Farbstoffen, pflanzlichen Emulgatoren und funktionellen Zusatzstoffen, die mit Gesundheits- und Wellnesstrends übereinstimmen, erheblich. Biotechnologieunternehmen, die innovative Konservierungstechniken entwickeln, und lokale Zutatenprozessoren, die Südamerikas Biodiversität nutzen, entwickeln sich zu disruptiven Akteuren. Regulatorische Harmonisierungsherausforderungen in den MERCOSUR-Ländern schaffen jedoch Eintrittsbarrieren für neue Marktteilnehmer. Unternehmen, die diese regulatorischen Komplexitäten effektiv navigieren, sind besser positioniert, um einen Wettbewerbsvorteil auf dem Markt zu sichern.

Marktführer für Lebensmittelzusatzstoffe in Südamerika

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group Plc

Givaudan S.A

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: IMCD, ein globaler Distributor von Spezialchemikalien und -zutaten, hat eine Vereinbarung zur Übernahme von 100 % der Blumos Group unterzeichnet, die in Chile, Peru und Argentinien tätig ist und ein umfassendes Portfolio an Spezialzutaten vertreibt, darunter Lebensmittelzusatzstoffe für die Lebensmittel-, Pharma- und Industriemärkte in Lateinamerika.

- April 2024: Kerry Group hat seine Produktlinie mit der weltweiten Einführung seines neuen Tastesense Salt erweitert. Kerry behauptet, dass seine Tastesense Salt-Lösungen Salz und einen reichen herzhaften Geschmack liefern, ohne Natrium hinzuzufügen, indem sie wesentliche Geschmackseigenschaften erhalten und salzige Wirkung, Körper und Nachgeschmack replizieren.

- März 2024: Sensient Flavors & Extracts hat SmokeLess Smoke eingeführt, eine Reihe natürlicher Clean-Label-Aromen, die das gesamte Spektrum der beliebtesten rauchigen Geschmacksnoten abdecken, die in gehobenen kulinarischen Produkten gewünscht werden. Laut dem Unternehmen ist SmokeLess Smoke weltweit erhältlich, um regulatorische und Geschmackspräferenzen zu erfüllen.

- März 2023: Tate & Lyle ist eine Partnerschaft mit IMCD als neuem exklusiven Partner für den Vertrieb von Zutaten in Brasilien eingegangen. Der Zweck dieser neuen Partnerschaft besteht darin, Tate & Lyles Angebot an Süßungs-, Textur-, Stabilisierungs- und Anreicherungslösungen für die Lebensmittel-, Getränke-, Ernährungs- und Nahrungsergänzungsmittelindustrie in Brasilien zu erweitern.

Berichtsumfang des Marktes für Lebensmittelzusatzstoffe in Südamerika

Der Markt für Lebensmittelzusatzstoffe in Südamerika ist nach Typ in Konservierungsstoffe, Süßungsmittel, Emulgatoren, Antibackmittel, Enzyme, Hydrokolloide, Lebensmittelaromen und -verstärker, Lebensmittelfarbstoffe und Lebensmittelsäuerungsmittel segmentiert. Darüber hinaus bietet die Studie eine Analyse des Marktes für Lebensmittelzusatzstoffe in den aufstrebenden und etablierten Märkten der südamerikanischen Region, einschließlich Brasilien, Argentinien und dem übrigen Südamerika.

| Konservierungsstoffe |

| Massensüßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Antibackmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und -verstärker |

| Lebensmittelfarbstoffe |

| Säuerungsmittel |

| Trocken |

| Flüssig |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch- und Fleischprodukte |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Chile |

| Übriges Südamerika |

| Nach Produkttyp | Konservierungsstoffe |

| Massensüßungsmittel | |

| Zuckerersatzstoffe | |

| Emulgatoren | |

| Antibackmittel | |

| Enzyme | |

| Hydrokolloide | |

| Lebensmittelaromen und -verstärker | |

| Lebensmittelfarbstoffe | |

| Säuerungsmittel | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch- und Fleischprodukte | |

| Suppen, Saucen und Dressings | |

| Sonstige Anwendungen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelzusatzstoffe in Südamerika?

Der Markt wird im Jahr 2026 auf USD 11,54 Milliarden bewertet und soll bis 2031 bei einer CAGR von 3,62 % USD 13,79 Milliarden erreichen.

Welcher Produkttyp hält heute den größten Umsatzanteil?

Massensüßungsmittel führen mit 55,98 % des Marktanteils der Lebensmittelzusatzstoffe in Südamerika im Jahr 2025.

Welches Anwendungssegment wächst am schnellsten?

Milchprodukte und Desserts werden bis 2031 voraussichtlich mit einer CAGR von 5,41 % wachsen und andere Segmente übertreffen.

Welche regulatorischen Fragen beeinflussen die Nachfrage am stärksten?

Strengere Zuckerkennzeichnungsgesetze und zunehmende Kontrolle synthetischer Konservierungsstoffe treiben die Reformulierung hin zu zuckerarmen Produkten und Clean-Label-Konservierungsalternativen voran.

Seite zuletzt aktualisiert am: