Größe und Marktanteil des südamerikanischen Marktes für Obst- und Gemüsezutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

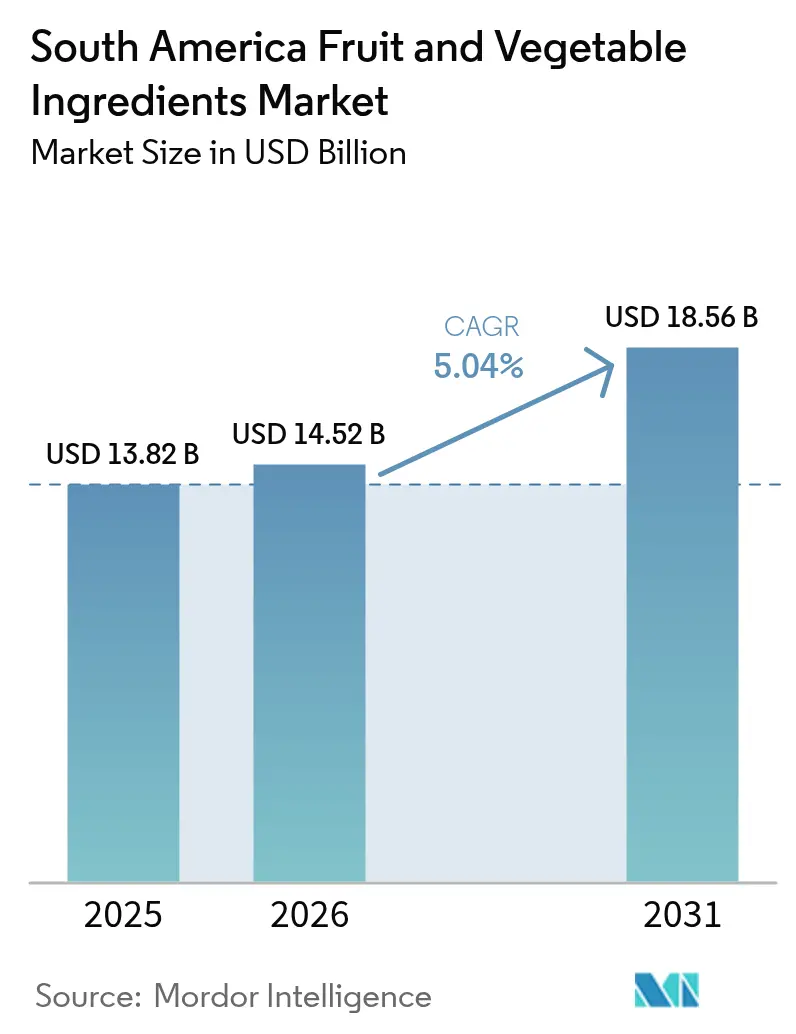

| Marktgröße im Basisjahr (2025) | 13.82 Milliarden US-Dollar |

| Marktgröße (2026) | 14.52 Milliarden US-Dollar |

| Marktgröße (2031) | 18.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für Obst- und Gemüsezutaten von Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für Obst- und Gemüsezutaten wird im Jahr 2026 auf 14,52 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 13,82 Milliarden USD, mit Prognosen für 2031 von 18,56 Milliarden USD, bei einem CAGR von 5,04 % über den Zeitraum 2026–2031. Lebensmittelproduzenten setzen zunehmend auf Konzentrate, Pürees und Pulver und wenden sich von synthetischen Zusatzstoffen ab. Diese Verlagerung entspricht nicht nur den Anforderungen des Einzelhandels nach kürzeren Zutatenlisten, sondern erschließt auch die Premiumpreisgestaltung im Zusammenhang mit Clean-Label-Formulierungen. Zutateneinkäufer bevorzugen nun lagerstabile Formate, die zur Senkung der Kühlkettenkosten beitragen. Indes haben die Regierungen in Brasilien, Argentinien und Chile den Genehmigungsprozess für natürliche Farbstoffe und Aromen optimiert und die Bearbeitungszeit um über 50 % verkürzt, um die Vermarktung zu beschleunigen. Währungsschwankungen spielen eine zentrale Rolle in der Exportdynamik: Wenn der Real schwächer wird, gewinnen Brasiliens Zitruslieferungen an Fahrt, und ein Rückgang des Peso fördert die Exporte argentinischer Apfel- und Kürbiskonzentrate. Im Milchsektor diversifizieren Hersteller ihr Geschmacksangebot, insbesondere bei griechischem Joghurt und Premium-Eiscreme, wo exotische Fruchtpürees einen Einzelhandelsaufschlag von über 40 % erzielen können. Das Wettbewerbsumfeld ist mäßig intensiv, wobei multinationale Unternehmen Lohnverarbeitungsvereinbarungen mit Genossenschaften eingehen, um saisonale Erntemengen zu sichern, während regionale Spezialisten ihren Fokus auf Bio- und GVO-freie Märkte richten.

Wesentliche Erkenntnisse des Berichts

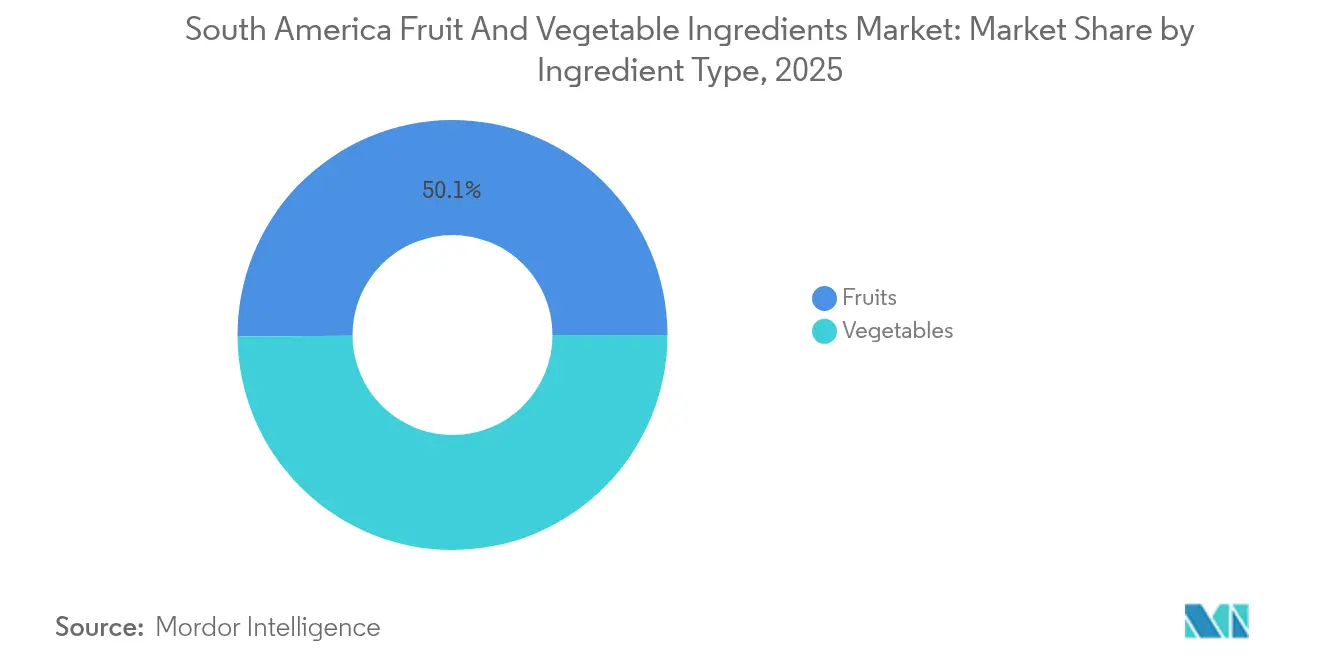

- Nach Zutattyp führte Obst mit einem Marktanteil von 50,12 % am südamerikanischen Markt für Obst- und Gemüsezutaten im Jahr 2025, während Gemüse bis 2031 voraussichtlich mit einem CAGR von 6,62 % wachsen wird.

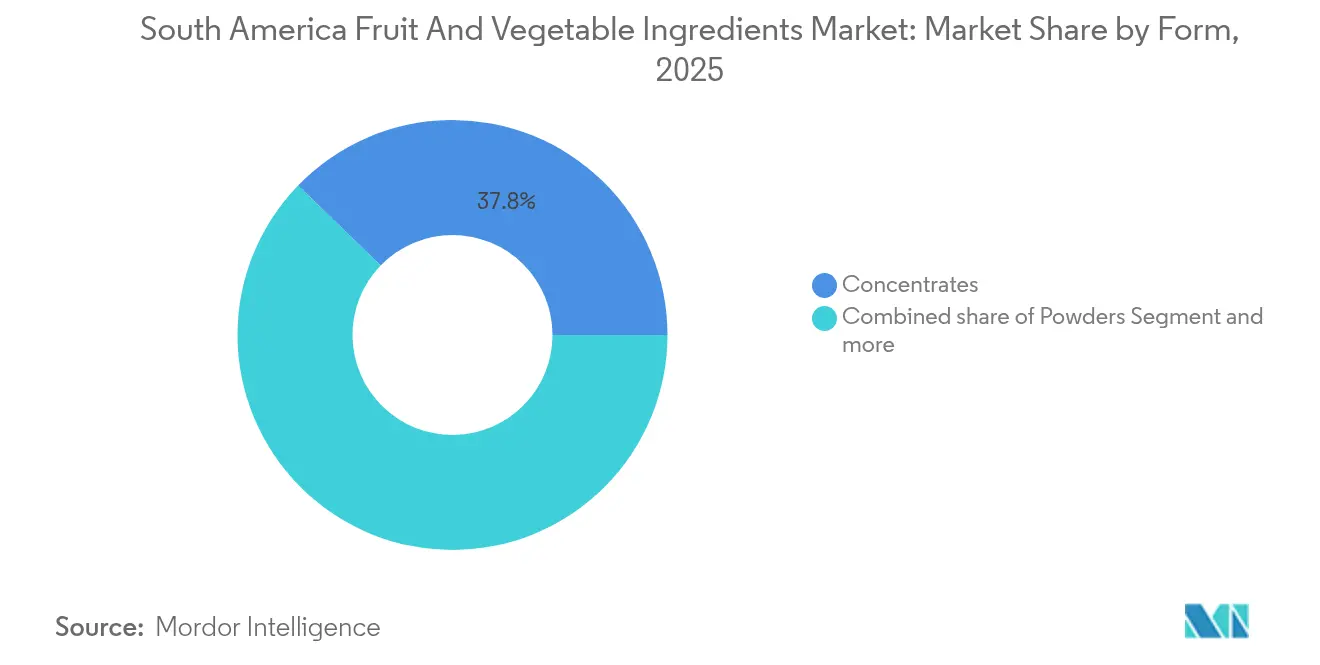

- Nach Form entfielen Konzentrate auf 37,75 % der Marktgröße des südamerikanischen Marktes für Obst- und Gemüsezutaten im Jahr 2025; Pulver werden voraussichtlich mit dem schnellsten CAGR von 7,45 % bis 2031 wachsen.

- Nach Anwendung hielten Getränke im Jahr 2025 einen Nachfrageanteil von 38,55 %, während Milchprodukte zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen werden.

- Nach Geografie erzielte Brasilien im Jahr 2025 einen Umsatzanteil von 41,20 %; Argentinien wird voraussichtlich bis 2031 den höchsten CAGR von 7,52 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für Obst- und Gemüsezutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und Clean-Label-Zutaten | +1.2% | Brasilien, Argentinien, Chile; Ausstrahlung auf Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Expansion der Lebensmittelverarbeitungsindustrie | +1.0% | Brasilien (São Paulo, Paraná), Argentinien (Buenos Aires, Mendoza), Chile (Maule, O'Higgins) | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu pflanzlicher Ernährung | +0.9% | Brasilien, Chile, Argentinien – städtische Zentren; frühe Akzeptanz in Kolumbien | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Diversifizierung | +0.8% | Global, mit Forschungs- und Entwicklungszentren in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Bioökonomie- Anreize in Chile und Peru für die Forschung und Entwicklung von Zutaten | +0.4% | Chile (Santiago, Valparaíso, Concepción), Peru (Lima, Arequipa) | Langfristig (≥ 4 Jahre) |

| Unterstützende staatliche Initiativen und Vorschriften | +0.6% | Brasilien (ANVISA-Clean-Label-Leitlinien), Argentinien (Agrarindustriezonen), Chile (CORFO- Fördermittel) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und Clean-Label-Zutaten

In Südamerika hat die Prüfung von Zutatenlisten durch Verbraucher zugenommen. Eine Umfrage aus dem Jahr 2024 der Brasilianischen Vereinigung der Lebensmittelindustrien (ABIA) ergab, dass 68 % der brasilianischen Einkäufer künstliche Farbstoffe und Konservierungsstoffe aktiv meiden[1]Quelle: Brasilianische Vereinigung der Lebensmittelindustrien, "Verbraucherpräferenzumfrage 2024," abia.org.br. Dieser Verhaltenswandel zwingt multinationale Lebensmittelhersteller dazu, bestehende SKUs neu zu formulieren. Sie setzen nun auf Obst- und Gemüsekonzentrate, Pürees und Pulver, die Farbe, Geschmack und Nährwert ohne synthetische Zusatzstoffe liefern. Der Clean-Label-Trend ist besonders ausgeprägt in den Segmenten Milchprodukte und Süßwaren. Hier ersetzen Marken künstliche Erdbeer- und Orangenaromen durch echte Fruchtpürees und erfüllen damit die Anforderungen des Einzelhandels nach einfacheren Zutatenlisten. Im Jahr 2024 erweiterte Chiles Gesundheitsministerium sein System der Nährwertkennzeichnung auf der Vorderseite der Verpackung um künstliche Zusatzstoffe. Dieser Schritt verstärkt den regulatorischen Druck und beschleunigt die Verlagerung hin zu natürlichen Zutaten. Zulieferer von Zutaten investieren als Reaktion darauf in Kaltpress- und enzymunterstützte Extraktionstechnologien. Diese Methoden schützen flüchtige Aromastoffe und Anthocyane und ermöglichen es den Formulierern, die sensorischen Qualitäten synthetischer Alternativen zu erreichen, wenn auch mit einem Kostenzuschlag von 10–15 %.

Expansion der Lebensmittelverarbeitungsindustrie

Im Jahr 2024 erzielte Brasiliens Lebensmittelverarbeitungssektor einen Umsatz von 233 Milliarden USD, gestützt durch Rekordwerte bei Agrarrohstoffexporten. Da der Real gegenüber dem Dollar schwächer wurde, erlangten brasilianische Konzentrate und Pürees einen Wettbewerbsvorteil auf den Weltmärkten, wie der Auslandsagrarservice des US-Landwirtschaftsministeriums (USDA Foreign Agricultural Service) hervorhob[2]Quelle: Auslandsagrarservice des US-Landwirtschaftsministeriums, "Jahresbericht Lebensmittelverarbeitung Brasilien 2024," fas.usda.gov. Der Sektor expandiert nun in die Bundesstaaten Paraná und Santa Catarina und errichtet neue Verarbeitungsparks neben Zitrus- und Tropenfrüchteplantagen. Diese strategische Maßnahme zielt darauf ab, Logistikkosten zu senken und die Erntesaisonmengen zu nutzen. Indes stellte die argentinische Regierung 2024 den „Plan Agroindustrial 2030” vor. Diese Initiative bietet Steuerbefreiungen und subventionierte Kreditlinien für Verarbeiter in wenig genutzten landwirtschaftlichen Zonen, insbesondere für jene, die Sprühtrocknung oder Gefriertrocknung einsetzen, um die historisch über 25 % liegenden Nachernteverluste bei verderblichem Obst und Gemüse zu bekämpfen. Darüber hinaus hat die Abschaffung von Zöllen auf verarbeitete Zutaten im Rahmen des Mercosur-EU-Handelsabkommens eine Welle von Greenfield-Investitionen ausgelöst. Multinationale Konzerne und regionale Genossenschaften befinden sich in einem Wettlauf darum, zollfreien Zugang zu europäischen Getränke- und Milchprodukteherstellern zu sichern. Diese Hersteller, die jährlich Obst- und Gemüsezutaten im Wert von über 2 Milliarden EUR beziehen, werden erheblich von dem Abkommen profitieren.

Verlagerung hin zu pflanzlicher Ernährung

Im Jahr 2024 erreichte Brasiliens Umsatz mit pflanzlichen Lebensmitteln 1,13 Milliarden USD, was einem robusten Wachstum von 38,1 % gegenüber dem Vorjahr entspricht, angetrieben durch die steigende Beliebtheit flexitarischer Ernährungsweisen bei städtischen Millennials und der Generation Z, wie das Good Food Institute Brasilien berichtete[3]Quelle: Good Food Institute, "Pflanzliche Lebensmittel in Brasilien 2024," gfi.org. Diese Ernährungsverlagerung befeuert die Nachfrage nach pflanzenbasierten Zutaten, die über die bloße Ernährung hinaus funktionelle Vorteile bieten. Rote-Bete-Pulver wird beispielsweise wegen seines natürlichen Nitratgehalts in der Sporternährung nachgefragt, während Karottenkonzentrat für die Beta-Carotin-Anreicherung in pflanzlichen Milchalternativen geschätzt wird. In Chile zeigte eine Verbraucherprofilerstellung aus dem Jahr 2024 einen deutlichen Anstieg der Identifikation mit Flexitarismus unter den Einwohnern von Santiago, der von 28 % im Jahr 2022 auf 42 % gestiegen ist. Diese demografische Entwicklung veranlasst lokale und multinationale Lebensmittelhersteller, ihre Einkaufsstrategien für Zutaten anzupassen. Gemüsezutaten dringen zunehmend in Bereiche vor, die einst tierischen Bestandteilen vorbehalten waren. Beispielsweise wird Kürbispüree heute als Ersatz für Eigelb in veganem Mayonnaise verwendet, und Tomatenmark dient als Grundelement in pflanzlichen Käseanalogen. Solche Umstellungen treiben einen prognostizierten CAGR von 6,90 % für Gemüsezutaten voran, da Formulierer zunehmend nach Clean-Label- und allergenfreien Lösungen suchen, die mit Gesundheits- und Nachhaltigkeitsnarrativen resonieren.

Produktinnovation und Diversifizierung

Zutatenhersteller gehen über traditionelle Rohstoffkonzentrate hinaus und wagen sich in wertschöpfende Formate vor. Dazu gehören verkapselte Pulver, gefriergetrocknete Stücke und enzymmodifizierte Pürees, die alle darauf ausgelegt sind, die Funktionalität für gezielte Anwendungen zu verbessern. Ein Paradebeispiel für diesen Trend ist Cargills Einführung einer mikroverkapselten Açaí-Pulverlinie in Brasilien im Jahr 2024. Diese Innovation bietet Getränkeformulierern eine lagerstabile Zutat mit Anthocyan-Retentionswerten von über 85 % nach 18 Monaten bei Raumtemperatur. Im Vergleich dazu erreichen herkömmliche sprühgetrocknete Pulver nur eine Retention von 40–50 %. Im Jahr 2024 führte Kerry Group eine Auswahl an biologisch zertifizierten Mango- und Maracujapürees in Chile ein. Diese Pürees richten sich an Premium-Joghurt- und Eiscreme-Produzenten, die bereit sind, einen Aufschlag von 20–25 % für GVO-freie und fair-trade-zertifizierte Zutaten zu zahlen. Die Innovationspipeline befasst sich auch mit Textur- und Mundgefühlproblemen bei pflanzlichen Produkten. Zulieferer entwickeln Gemüsefaserblends, die die Viskosität und Suspensioneigenschaften von Milchproteinen nachahmen und damit ideal für Smoothies und Mahlzeitenersatzgetränke sind. Darüber hinaus stiegen die Patentanmeldungen für Verarbeitungstechnologien im Zusammenhang mit Obst- und Gemüsezutaten in Südamerika von 2023 bis 2024 um 34 %. Dieser Anstieg unterstreicht ein wachsendes Wettbewerbsumfeld in Forschung und Entwicklung, da Zulieferer um eine Stellung in lukrativen Spezialsegmenten kämpfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Wettbewerb durch synthetische und künstliche Alternativen | -0.5% | Brasilien, Argentinien, Kolumbien; preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.4% | Brasilien (Zitrusfrüchte, Tropenfrüchte), Argentinien (Äpfel, Kürbisse), Chile (Beeren) | Kurzfristig (≤ 2 Jahre) |

| Strenge länderübergreifende Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.3% | Grenzüberschreitender Handel innerhalb des Mercosur und Exporte in die EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Verarbeitungstechnologie und Fachkenntnisse | -0.3% | Peru, Kolumbien und kleinere Verarbeiter in Argentinien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch synthetische und künstliche Alternativen

Auf Stückpreisbasis sind synthetische Aromen und Farbstoffe durchweg günstiger als ihre natürlichen Obst- und Gemüsependants. Dieser Preisvorteil übt anhaltenden Druck in kostenempfindlichen Segmenten aus, insbesondere bei kohlensäurehaltigen Erfrischungsgetränken und Hartbonbons. Große multinationale Aromaunternehmen investieren in naturidentische Verbindungen. Diese Verbindungen ahmen die sensorischen Profile echter Früchte nach, dank jüngster Durchbrüche bei fermentationsbasiertem Vanillin und enzymatisch hergestellten Estern, und das zu erheblich geringeren Kosten. In Argentinien und Kolumbien ist die wirtschaftliche Volatilität und Währungsabwertung so ausgeprägt, dass mittelständische Lebensmittelhersteller gezwungen sind, Zutatenkosten zu priorisieren, oft auf Kosten von Clean-Label-Bestrebungen. Der regulatorische Rahmen Südamerikas unterstützt nach wie vor ein breites Spektrum synthetischer Zusatzstoffe, von denen viele in Europa und Nordamerika verboten sind. Diese Toleranz vermindert den Drang zur Neuformulierung und ermöglicht es altbekannten Produkten, ihre Marktpräsenz zu erhalten. Als Reaktion auf diese Dynamiken entwickeln Zutatenzulieferer hybride Lösungen. Durch die Kombination minimaler Mengen natürlicher Obst- oder Gemüseextrakte mit zugelassenen synthetischen Bestandteilen können sie ihre Produkte als natürliches Aroma mit anderen natürlichen Aromen

vermarkten und dabei einen Preisaufschlag gegenüber vollständig synthetischen Optionen erzielen.

Preisvolatilität bei Rohstoffen

Im Jahr 2024 führten wetterbedingte Störungen durch das El-Niño-Phänomen zu einem Rückgang der brasilianischen Orangenernte um 22 % und einem Rückgang der argentinischen Apfelernte um 18 %. Diese Rückgänge lösten Preisspitzen bei Konzentraten aus und drückten die Margen von Getränke- und Milchprodukteherstellern, wie der Auslandsagrarservice des US-Landwirtschaftsministeriums berichtete. Klimamodelle deuten darauf hin, dass die wichtigsten Obst- und Gemüseanbauregionen Südamerikas häufigeren extremen Niederschlags- und Dürreeignissen ausgesetzt sein werden, was darauf schließen lässt, dass diese Volatilität struktureller und nicht zyklischer Natur ist. Als Reaktion darauf diversifizieren Zutateneinkäufer ihre Beschaffung über verschiedene Regionen und gehen langfristige Verträge mit Genossenschaften ein. Diese Strategien sind jedoch mit erhöhtem Betriebskapitalbedarf und verringerter Beschaffungsflexibilität verbunden. Kleinere Verarbeiter, die nicht über die nötige Größe verfügen, um sich über Futures oder Mehrjahresvereinbarungen gegen Rohstoffschwankungen abzusichern, sind den Schwankungen der Spotmarktpreise ausgeliefert, was ihre Betriebsmargen in Engpasssituationen gefährdet. Darüber hinaus verschärft die begrenzte Entwicklung der Ernteschutzversicherungsmärkte in Peru und Kolumbien diese Anfälligkeit. Landwirte, die die vollen Auswirkungen wetterbedingter finanzieller Verluste tragen, riskieren nach einer Reihe schlechter Ernten ganz aus der Produktion auszuscheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutattyp: Gemüse gewinnt im Bereich Anreicherungsanwendungen an Bedeutung

Prognosen zufolge wird der Gemüsemarkt von 2026 bis 2031 mit einem CAGR von 6,62 % wachsen. Dieses Wachstum wird voraussichtlich den Marktanteil von 50,12 % übertreffen, den Obst im Jahr 2025 hielt. Formulierer priorisieren zunehmend funktionelle Zutaten und suchen nach Nährwertvorteilen, die über bloße Süße und Geschmack hinausgehen. Karotten und Rote Bete erschließen sich eine Nische in der Sporternährung und bei pflanzlichen Milchalternativen. Ihr inhärenter Nitrat- und Beta-Carotin-Gehalt ermöglicht Clean-Label-Anreicherungsaussagen, ohne dass synthetische Vitamine benötigt werden. Tomatenbasierte Komponenten dringen in den herzhaften Snack- und Fertiggerichtemarkt vor. Formate wie Paste und Pulver werden nun gegenüber MSG und hydrolysiertem Pflanzenprotein bevorzugt, was der Verbrauchernachfrage nach vertrauten Zutatennamen entspricht. Inzwischen gewinnt Kürbispüree als Grundzutat in pflanzlichen Saucen und Backwaren-Füllungen an Bedeutung. Seine Fähigkeit, Feuchtigkeit zu binden und natürliche Süße zu liefern, verringert die Notwendigkeit von Zuckerzusatz und Emulgatoren.

Obst dominiert weiterhin die Zutatenlandschaft und behauptet seine Stellung in Getränken und Süßwaren fest. Orangen, Äpfel und Ananas führen die Reihe an und machen den Großteil der Konzentrat- und Püreemengen aus. Beeren hingegen erzielen Premiumpreise in Joghurt und Eiscreme. Ihr Anthocyangehalt verleiht nicht nur lebhafte Farben, sondern stärkt auch antioxidative Marketingaussagen und spricht gesundheitsbewusste Verbraucher an. Aus Mangos und Bananen gewonnene Zutaten werden in Smoothies und Mahlzeitenersatzprodukten immer beliebter. Ihre cremige Textur und ihr tropischer Geschmack überdecken geschickt die Fehlaromen, die häufig mit pflanzlichen Proteinen verbunden sind. Die Verlagerung der Branche hin zu Gemüse unterstreicht eine wachsende Erkenntnis: Funktionale Vorteile und Nährwertanreicherung stehen nun gleichauf mit sensorischen Eigenschaften bei der Auswahl von Zutaten. Diese Verlagerung ist besonders ausgeprägt, da Regulierungsbehörden in Brasilien und Chile strengere Grenzwerte für Zuckerzusatz in verpackten Lebensmitteln einführen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Pulver gewinnen durch Logistik- und Haltbarkeitsvorteile an Bedeutung

Sprühgetrocknete und gefriergetrocknete Pulver werden bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen und den 37,75-%-Anteil herausfordern, den Konzentrate im Jahr 2025 hielten. Zutateneinkäufer priorisieren zunehmend Formate, die Kühlkettenkosten senken und die Haltbarkeit auf über 24 Monate verlängern. Pulver bieten modulare Formulierungsstrategien, die es Getränke- und Milchprodukteherstellern ermöglichen, Geschmacksintensität und Farbtiefe durch Anpassung der Dosierungsraten zu regulieren, ohne ganze Produktionsbatches neu formulieren zu müssen. Gefriergetrocknete Fruchtstücke dringen in die Segmente Frühstückscerealien und Snackriegel vor. Ihre knusprige Textur und ihr intensiver Geschmack bieten ein sensorisches Premium-Erlebnis, das einen um 25–30 % höheren Einzelhandelspreis im Vergleich zu Produkten mit herkömmlichen getrockneten Früchten rechtfertigt. Verkapselte Pulver werden in funktionellen Getränken beliebt, da die Mikroverkapselung flüchtige Aromastoffe und bioaktive Nährstoffe vor dem Abbau bei der Wärmebehandlung und Lagerung schützt.

Konzentrate dominieren den Formatsegmentanteil, dank ihrer tief verwurzelten Rolle in der Saft- und Nektarproduktion. Ihr flüssiges Format lässt sich mühelos in bestehende Verarbeitungslinien integrieren und macht zusätzliche Rehydrierungs- oder Dispergierungsausrüstung überflüssig. Pasten und Pürees behaupten ihre Stellung in Backwaren und Süßwaren, wo ihre Viskosität und Wasserbindungseigenschaften Textur und Feuchtigkeitsspeicherung verbessern. Stücke und Scheiben gewinnen in Premium-Joghurt und Fertiggerichten an Bedeutung, wobei sichtbare Obst- und Gemüseeinlagen Qualität und Authentizität für Verbraucher signalisieren. Das schnelle Wachstum des Pulversegments unterstreicht eine Verlagerung in der Lieferkettenökonomie. Zutateneinkäufer sind bestrebt, Kühltransport- und Lagerkosten zu senken, die 15–20 % der gesamten Einstandskosten für flüssige Konzentrate, die die weiten Entfernungen Südamerikas durchqueren, ausmachen können. Döhlers Investition in eine Sprühtrocknungsanlage im brasilianischen Bundesstaat Minas Gerais im Jahr 2024 unterstreicht diesen Trend. Die Anlage soll frische Fruchtpürees in lagerstabile Pulver umwandeln, die ohne Kühlkettenlogistik in nordamerikanische und europäische Märkte exportiert werden können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Milchprodukte beschleunigen sich durch Premiumisierung und Geschmacksinnovation

Von 2026 bis 2031 wird bei Milchprodukten ein CAGR von 6,72 % prognostiziert, was den Abstand zu Getränken verringert. Im Jahr 2025 hielten Getränke einen Marktanteil von 38,55 %, da Joghurt- und Käsehersteller zunehmend auf Obst- und Gemüsezutaten setzen, um ihre Produkte in überfüllten Einzelhandelsräumen zu differenzieren. In Brasilien mischen griechische Joghurthersteller exotische Fruchtpürees wie Açaí, Maracuja und Guave ein. Diese Strategie rechtfertigt nicht nur einen Premiumpreis, der 40–50 % höher als bei Standardsorten ist, sondern nutzt auch die Bereitschaft der Verbraucher, für einzigartige Geschmacksrichtungen und die damit verbundenen gesundheitlichen Vorteile zu zahlen. Die steigende Beliebtheit pflanzlicher Milchalternativen befeuert die Nachfrage nach Gemüsezutaten. Diese Zutaten verbessern nicht nur die Farbe, sondern steigern auch den Nährwert. Beispielsweise werden Karotten- und Rote-Bete-Pulver nun in Mandel- und Hafermilchformulierungen eingesetzt und ersetzen dabei synthetisches Beta-Carotin und Eisenpräparate. In Argentinien präsentieren Eiscreme-Hersteller limitierte Geschmacksvarianten, die regionale Früchte wie Calafate und Murta in den Vordergrund stellen. Durch die Betonung lokaler Beschaffung und Nachhaltigkeit buhlen sie um Marktanteile gegenüber globalen Marken.

Getränke dominieren die Anwendungslandschaft und sind stark auf Fruchtkonzentrate und -pürees für Geschmack und Farbe angewiesen, insbesondere in den Kategorien Saft, Nektar und kohlensäurehaltige Erfrischungsgetränke. Mit zunehmender Urbanisierung und steigenden Doppelverdiener-Haushalten wächst der Appetit auf Fertigprodukte. Gemüsezutaten rücken in den Vordergrund und bilden das Rückgrat von Suppen, Saucen und Mahlzeitkits, die alle darauf ausgelegt sind, den geschätzten hausgemachten Geschmack mit minimalem Aufwand zu liefern. Während die Süßwaren- und Backwarensektoren stabil bleiben und Fruchtpasten und Pürees für Feuchtigkeit, Süße und natürliche Färbung in Artikeln wie Gummibärchen, Gelees, Kuchen und Gebäck nutzen, erschließt sich auch der Suppen- und Saucenbereich eine Nische. Hier rücken Tomatenmark und Gemüsekonzentrate in den Mittelpunkt und ersetzen künstliche Geschmacksverstärker und Verdickungsmittel in einem Zug hin zu saubereren Etiketten. Der rasche Aufstieg des Milchproduktsegments unterstreicht einen wichtigen Trend: Zutatenzulieferer, die maßgeschneiderte Geschmackssysteme und Anwendungsunterstützung anbieten, erzielen Erträge in hochmargigen Kategorien. Im Gegensatz dazu spüren Anbieter von Rohstoffkonzentraten den Druck und sehen sich in etablierten Getränkemärkten mit engeren Margen konfrontiert.

Geografische Analyse

Im Jahr 2025 sicherte sich Brasilien einen dominanten Anteil von 41,20 % am globalen Zitrusverarbeitungsmarkt. Insbesondere der Bundesstaat São Paulo trug über 70 % der weltweiten Orangensaftkonzentratexporte bei und diente als wichtiger Versorgungsknotenpunkt für lokale Getränke- und Milchprodukthersteller. Brasiliens Lebensmittelverarbeitungssektor, der 2024 Umsätze von 233 Milliarden USD erzielte, profitierte von vertikal integrierten Lieferketten. Diese verknüpften Obst- und Gemüseanbauer nahtlos mit Zutatenprozessoren, unterstützt durch Genossenschaftsstrukturen und Vertragslandwirtschaft. Im Jahr 2024 beschleunigte Brasiliens ANVISA die Genehmigungen für Clean-Label-Zutaten und verkürzte damit die Regulierungsfristen. Dieser Schritt ermöglichte es Herstellern, schnell Produkte einzuführen, die mit natürlichen Obst- und Gemüseextrakten neu formuliert wurden. Im gesamten Jahr 2024 stärkte der Rückgang des Real gegenüber dem Dollar Brasiliens Exportattraktivität. Folglich drangen brasilianische Mango- und Ananaskonzentrate erheblich in nordamerikanische und europäische Märkte ein und übertrafen asiatische Konkurrenten.

Argentinien wird voraussichtlich mit einem robusten CAGR von 7,52 % bis 2031 die wichtigsten südamerikanischen Märkte anführen. Dieses Wachstum wird durch einen abgewerteten Peso angetrieben, der Apfel-, Kürbis- und Tomatenzutaten auf Exportmärkten sehr gefragt macht. Darüber hinaus spielen staatliche Anreize für agrarindustrielle Verarbeitungszonen in den Provinzen Mendoza und Río Negro eine entscheidende Rolle. Im Rahmen des „Plan Agroindustrial 2030” profitieren Verarbeiter, die Sprühtrocknungs- oder Gefriertrocknungskapazitäten installieren, von Steuerbefreiungen und subventionierten Krediten. Diese Initiative zielt darauf ab, Nachernteverluste zu begrenzen, die historisch bei über 25 % für verderbliche Waren lagen. Im Jahr 2024 stiegen Argentiniens Apfelkonzentratexporte mengenmäßig um 34 % und überholten chinesische Lieferanten bei europäischen Getränkeformulierungen. Käufer, die ihre Beschaffung diversifizieren und geopolitische Risiken mindern wollten, wandten sich Argentinien zu. Darüber hinaus haben die Zollabschaffungen im Rahmen des Mercosur-EU-Handelsabkommens argentinischen Exporteuren zugutegekommen. Sie erschließen nun den europäischen Lebensmittelmarkt im Wert von 400 Milliarden EUR ohne die früheren 8–12 % Zölle, die die Preiswettbewerbsfähigkeit beeinträchtigten.

Während Chile im Jahr 2024 einen bescheidenen Marktanteil hielt, positioniert es sich strategisch in Premiumsegmenten durch gegensaisonale Beerenproduktion und Bioökonomie-Initiativen. Mit einer Förderung von 45 Millionen USD durch CORFO verwerten chilenische Verarbeiter Agrarindustrierückstände. Diese Investition ermöglicht es ihnen, hochwertige Verbindungen aus Obst- und Gemüsenerückständen zu gewinnen und so nachhaltigkeitszertifizierte Zutaten herzustellen. Diese Premiumzutaten erzielen einen Preisaufschlag von 15–20 % auf dem nordamerikanischen Naturkostmarkt. Inzwischen sorgen Perus gefriergetrocknete Tropischen Früchte auf Exportmärkten für Aufsehen. Dieser Schwung wird durch das 12-Millionen-USD-Förderprogramm von CONCYTEC gestärkt, das Pilotproduktionsanlagen unterstützt. Diese Anlagen streben nordamerikanische und asiatische Märkte an, wo Käufer bereit sind, für verbesserte Geschmacksprofile einen Aufschlag zu zahlen. Kolumbien bildet zusammen mit dem Rest Südamerikas zwar einen kleineren Markt, befindet sich aber im Aufschwung. Urbanisierung und steigende Kaufkraft befeuern die Nachfrage nach verarbeiteten Lebensmitteln, die mit Obst- und Gemüsezutaten angereichert sind und Geschmack, Farbe und Nährwert verbessern.

Wettbewerbslandschaft

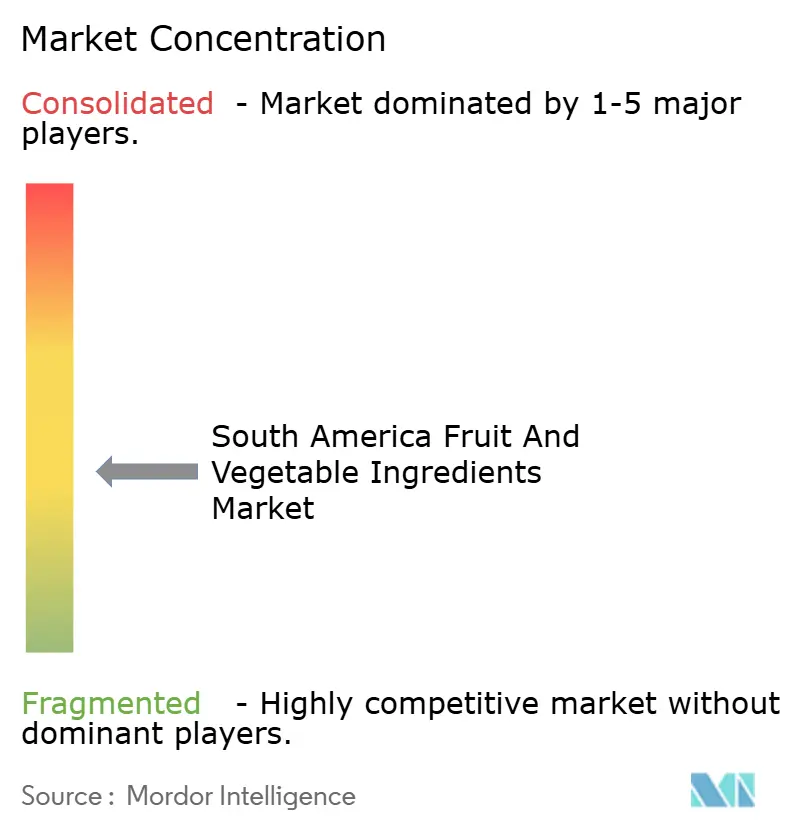

In Südamerika dominieren multinationale Zutatenhäuser wie Archer Daniels Midland, Cargill und Kerry Group den Markt für Obst- und Gemüsezutaten. Sie erreichen dies durch vertikal integrierte Lieferketten und Lohnverarbeitungsvereinbarungen mit lokalen Genossenschaften. Diese globalen Großkonzerne nutzen ihre Skalierungsvorteile bei Beschaffung, Verarbeitungstechnologie und Vertrieb, um konsistente Qualität und ganzjährige Verfügbarkeit zu gewährleisten, was für multinationale Lebensmittelhersteller, die in der gesamten Region tätig sind, entscheidend ist. Regionale Spezialisten wie SVZ Industrial Fruit and Vegetable Ingredients, Paradise Fruits und Taura Natural Ingredients erschließen sich Nischen, indem sie biologisch zertifizierte, GVO-freie und fair-trade-Zutatensortimente anbieten. Diese Produkte erzielen Premiumpreise in nordamerikanischen und europäischen Naturkostkanälen. Darüber hinaus bieten funktionelle Gemüsezutaten für pflanzliche Milch- und Fleischalternativen aufkommende Chancen, bei denen etablierten Fruchtkonzentratzulieferern Anwendungsexpertise und Formulierungsunterstützung fehlen.

Technologie wird zu einem entscheidenden Wettbewerbsvorteil auf dem Markt. Führende Akteure investieren in enzymunterstützte Extraktion, Mikroverkapselung und Gefriertrocknungstechnologien, die bioaktive Verbindungen und flüchtige Aromamoleküle mit höheren Retentionsraten im Vergleich zur herkömmlichen Sprühtrocknung erhalten. So stellt Cargills Patentanmeldung aus dem Jahr 2024 für ein Kaltpressextraktionsverfahren sicher, dass die Anthocyanwerte in Beerenkonzentraten über 90 % verbleiben. Diese Innovation positioniert Cargill, um Premium-Joghurt- und Eiscrememärkte anzusprechen, wo Farbstabilität höhere Margen erzielt. Kleinere Verarbeiter stehen jedoch vor Herausforderungen bei der Einführung dieser fortschrittlichen Technologien aufgrund von Kapitalbeschränkungen und begrenzter technischer Expertise. Dies hat zu einem zweigeteilten Markt geführt, in dem größere Akteure hochmargige Spezialsegmente dominieren, während regionale Zulieferer im Preiswettbewerb in den Rohstoffkonzentratkategorien konkurrieren.

Das Mercosur-EU-Handelsabkommen verstärkt die Wettbewerbsdynamik auf dem Markt weiter. Zollabschaffungen ermöglichen es nun europäischen Zutatenproduzenten, zollfrei nach Südamerika zu exportieren, während lokale Produzenten bevorzugten Zugang zu europäischen Märkten erhalten. Dieser doppelte Vorteil komprimiert die Margen für mittelständische Akteure, die zwischen Niedrigkosten-Rohstofflieferanten und technologisch führenden multinationalen Unternehmen gefangen sind. Infolgedessen wird das Marktumfeld für mittelgroße Unternehmen zunehmend anspruchsvoller und zwingt sie, sich an den sich entwickelnden Wettbewerbsdruck anzupassen oder Marktanteile zu riskieren.

Branchenführer des südamerikanischen Marktes für Obst- und Gemüsezutaten

Cargill Incorporated

Sensient Technologies

Dohler Group

Archer Daniels Midland

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Cargill kündigte eine Erweiterung seiner Zitrusverarbeitungsanlage in Araraquara, Brasilien, im Wert von 85 Millionen USD an und fügte Sprühtrocknungskapazitäten hinzu, um frischen Orangensaft in lagerstabiles Pulver für den Export an nordamerikanische Getränkehersteller umzuwandeln. Die Investition umfasst enzymunterstützte Extraktionstechnologie, die darauf ausgelegt ist, Vitamin C und flüchtige Aromastoffe mit Retentionsraten von über 85 % nach 18 Monaten Umgebungslagerung zu erhalten, und positioniert Cargill, um Premiumpreise in Anwendungen funktioneller Getränke zu erzielen.

- August 2024: Kerry Group ging eine Partnerschaft mit der chilenischen Fruchtgenossenschaft Copefrut ein, um biologisch zertifizierte Mango- und Maracujapürees für Premium-Joghurt- und Eiscreme-Hersteller in Nordamerika und Europa zu entwickeln. Die Partnerschaft umfasst eine Investition von 12 Millionen USD in Kaltpressextraktionsanlagen in der Anlage von Copefrut in der Region Maule und ermöglicht die Produktion von GVO-freien, fair-trade-Zutaten, die den EU-Bio-Standards entsprechen und Preisaufschläge von 20–25 % gegenüber konventionellen Pürees erzielen.

- Juli 2024: Archer Daniels Midland erwarb einen Anteil von 60 % am argentinischen Gemüseverarbeiter Agroindustrias del Sur zu einem nicht genannten Preis und erhielt damit Zugang zur Produktionskapazität für Kürbis- und Karottenkonzentrate in der Provinz Mendoza. Die Übernahme stärkt ADMs Position in pflanzlichen Milch- und Fleischalternativanwendungen, wo Gemüsezutaten Farbe, Nährwertanreicherung und funktionelle Eigenschaften bieten, die mit der Clean-Label-Positionierung übereinstimmen.

Berichtsumfang des südamerikanischen Marktes für Obst- und Gemüsezutaten

Der Markt für Obst- und Gemüsezutaten in Südamerika ist nach Zutattyp, Produkt, Anwendung und Geografie segmentiert. Auf Basis der Zutaten ist der Markt in Obst und Gemüse segmentiert. Auf Basis des Produkts ist der Markt in Konzentrate, Pasten und Pürees, Stücke und Pulver sowie NFC-Säfte segmentiert. Auf Basis der Anwendung ist der Markt in Getränke, Süßwarenprodukte, Backwaren, Suppen und Saucen, Milchprodukte und Fertigprodukte segmentiert. Auf Basis der Geografie bietet die Studie eine Analyse des Marktes für Obst- und Gemüsezutaten in Brasilien, Argentinien, Kolumbien und dem Rest Südamerikas.

| Obst | Äpfel |

| Orangen | |

| Ananas | |

| Mango | |

| Banane | |

| Beeren | |

| Sonstiges Obst | |

| Gemüse | Karotten |

| Rote Bete | |

| Tomate | |

| Kürbisse | |

| Sonstiges Gemüse |

| Konzentrate |

| Pasten und Pürees |

| Stücke und Scheiben |

| Pulver |

| Sonstiges |

| Getränke |

| Süßwarenprodukte |

| Backwaren |

| Suppen und Saucen |

| Milchprodukte |

| Fertigprodukte |

| Sonstiges |

| Brasilien |

| Argentinien |

| Kolumbien |

| Peru |

| Chile |

| Rest Südamerikas |

| Zutattyp | Obst | Äpfel |

| Orangen | ||

| Ananas | ||

| Mango | ||

| Banane | ||

| Beeren | ||

| Sonstiges Obst | ||

| Gemüse | Karotten | |

| Rote Bete | ||

| Tomate | ||

| Kürbisse | ||

| Sonstiges Gemüse | ||

| Form | Konzentrate | |

| Pasten und Pürees | ||

| Stücke und Scheiben | ||

| Pulver | ||

| Sonstiges | ||

| Anwendung | Getränke | |

| Süßwarenprodukte | ||

| Backwaren | ||

| Suppen und Saucen | ||

| Milchprodukte | ||

| Fertigprodukte | ||

| Sonstiges | ||

| Geografie | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welches Land führt die regionale Nachfrage nach Obst- und Gemüsezutaten an?

Brasilien führt mit einem Umsatzanteil von 41,20 % aufgrund seines Umfangs bei der Zitrusverarbeitung und vertikal integrierten Lieferketten.

Welches Zutatenformat wächst in Südamerika am schnellsten?

Pulver werden bis 2031 voraussichtlich einen CAGR von 7,45 % erreichen, da sie Kühlkettenkosten senken und eine verlängerte Haltbarkeit bieten.

Warum gewinnen Gemüsezutaten an Beliebtheit?

Gemüsepulver und -pürees bieten natürliche Anreicherung mit Nitraten, Beta-Carotin und Ballaststoffen und entsprechen damit pflanzlichen Ernährungstrends und Clean-Label-Anforderungen.

Wie wird das Mercosur-EU-Handelsabkommen regionale Zulieferer beeinflussen?

Das Abkommen schafft Zölle ab und ermöglicht südamerikanischen Verarbeitern den zollfreien Zugang zum europäischen Lebensmittelmarkt im Wert von 400 Milliarden EUR, während sie im Inland einem härteren Wettbewerb ausgesetzt sind.

Was sind die wichtigsten Herausforderungen für Zutatenhersteller?

Wetterbedingte Rohstoffvolatilität, konkurrierende synthetische Aromen, die 30–40 % günstiger sind, und fragmentierte Lebensmittelsicherheitsvorschriften in Brasilien, Argentinien und Chile bleiben die größten Hindernisse.

Seite zuletzt aktualisiert am: