Marktgröße und Marktanteil für fermentierte Inhaltsstoffe in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

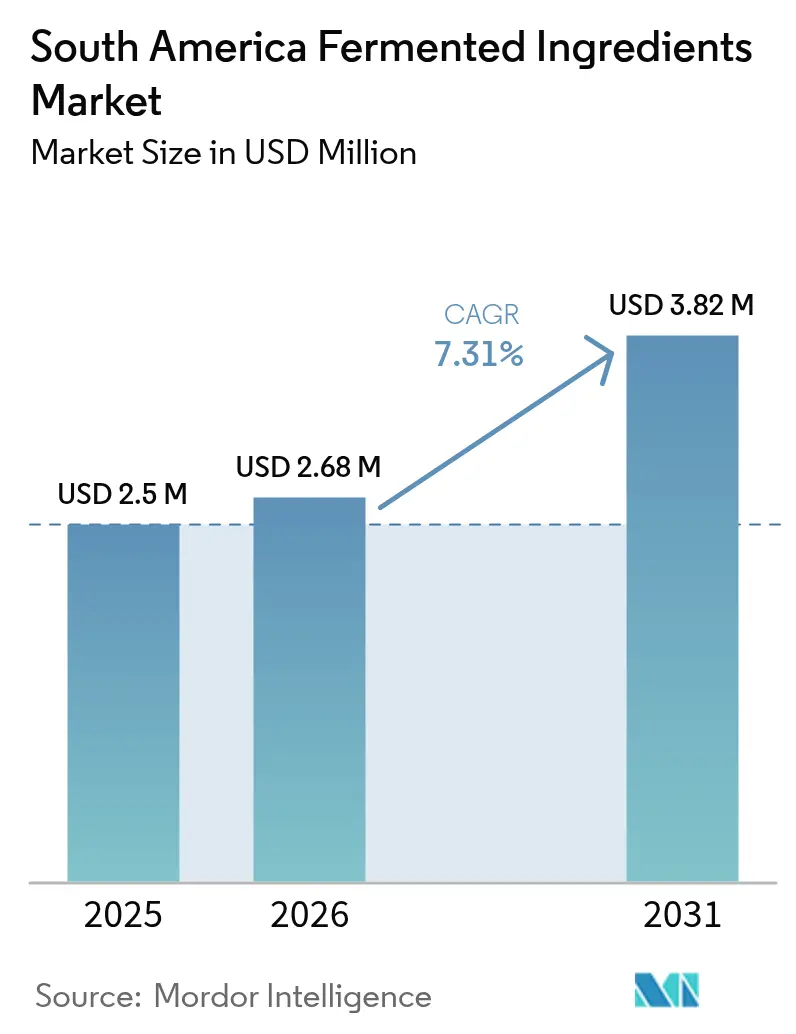

| Marktgröße im Basisjahr (2025) | 2.50 Millionen US-Dollar |

| Marktgröße (2026) | 2.68 Millionen US-Dollar |

| Marktgröße (2031) | 3.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fermentierte Inhaltsstoffe in Südamerika von Mordor Intelligence

Die Marktgröße für fermentierte Inhaltsstoffe in Südamerika wird im Jahr 2026 auf 2,68 Millionen USD geschätzt, ausgehend von einem Wert von 2,50 Millionen USD im Jahr 2025, mit Projektionen von 3,82 Millionen USD für 2031, was einem Wachstum von 7,31 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion stützt sich auf die reichlich vorhandenen landwirtschaftlichen Rohstoffe der Region, eine verbesserte Gesetzgebung für biologische Betriebsmittel sowie die Hinwendung der Hersteller zu biobasierten Lösungen in den Bereichen Lebensmittel, Futtermittel und industrielle Anwendungen. Das Wachstum der Viehwirtschaft in Brasilien und Argentinien sorgt für eine stetige Nachfrage nach fermentierten Aminosäure-Futtermittelzusätzen, während nationale Bioökonomie-Programme öffentliche Mittel in Fermentationskapazitäten lenken. Multinationale Akteure bauen ihre Kapazitäten durch Greenfield-Fabriken aus, während lokale Start-ups in Spezialmarktnischen agil bleiben, die auf indigenem Fermentations-Know-how aufbauen. Die Widerstandsfähigkeit der Lieferkette verbessert sich, da Ethanol- und Zucker-Koprodukte als Substrate verwertet werden, doch die Kostenparität mit petrochemischen Substituten bleibt bei kapitalintensiven Polymeren und Spezialproteinen schwer erreichbar.

Wichtigste Erkenntnisse des Berichts

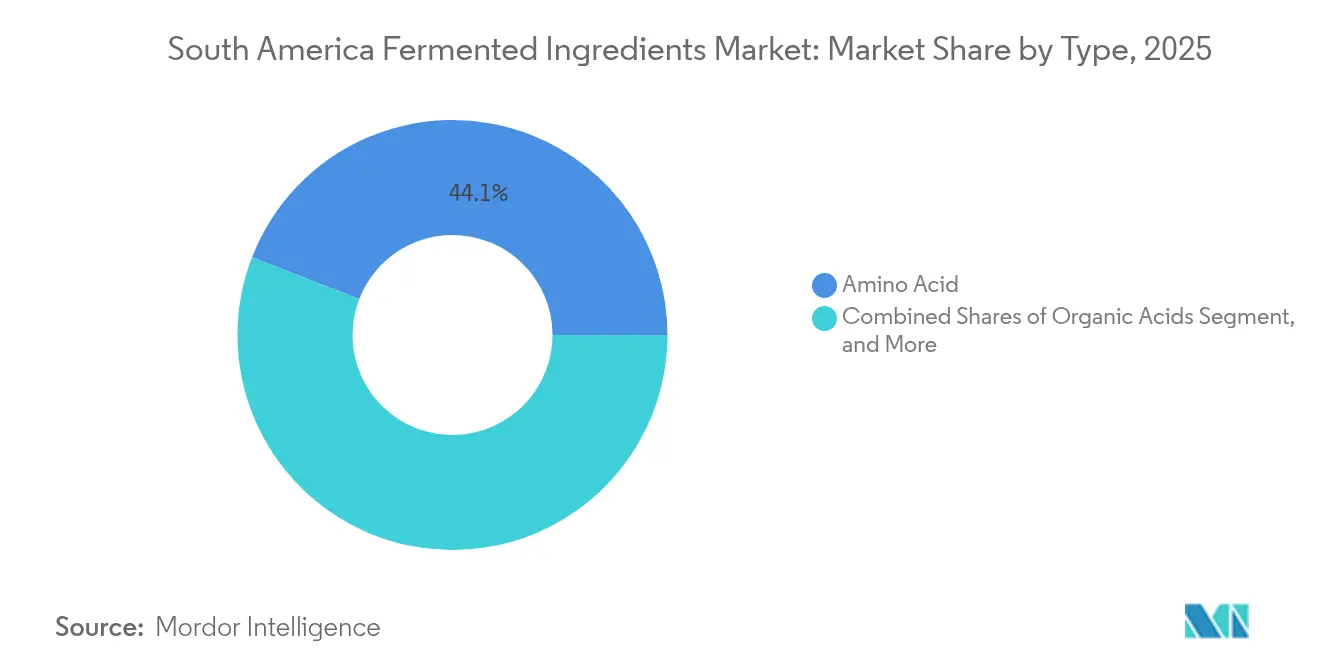

- Nach Produkttyp führten Aminosäuren mit einem Anteil von 44,12 % am Markt für fermentierte Inhaltsstoffe in Südamerika im Jahr 2025, und Polymere werden voraussichtlich bis 2031 mit einer CAGR von 9,18 % wachsen.

- Nach Form entfielen Trockenprodukte auf einen Anteil von 59,05 % am Marktvolumen für fermentierte Inhaltsstoffe in Südamerika im Jahr 2025, während flüssige Formulierungen bis 2031 mit einer CAGR von 9,88 % wachsen sollen.

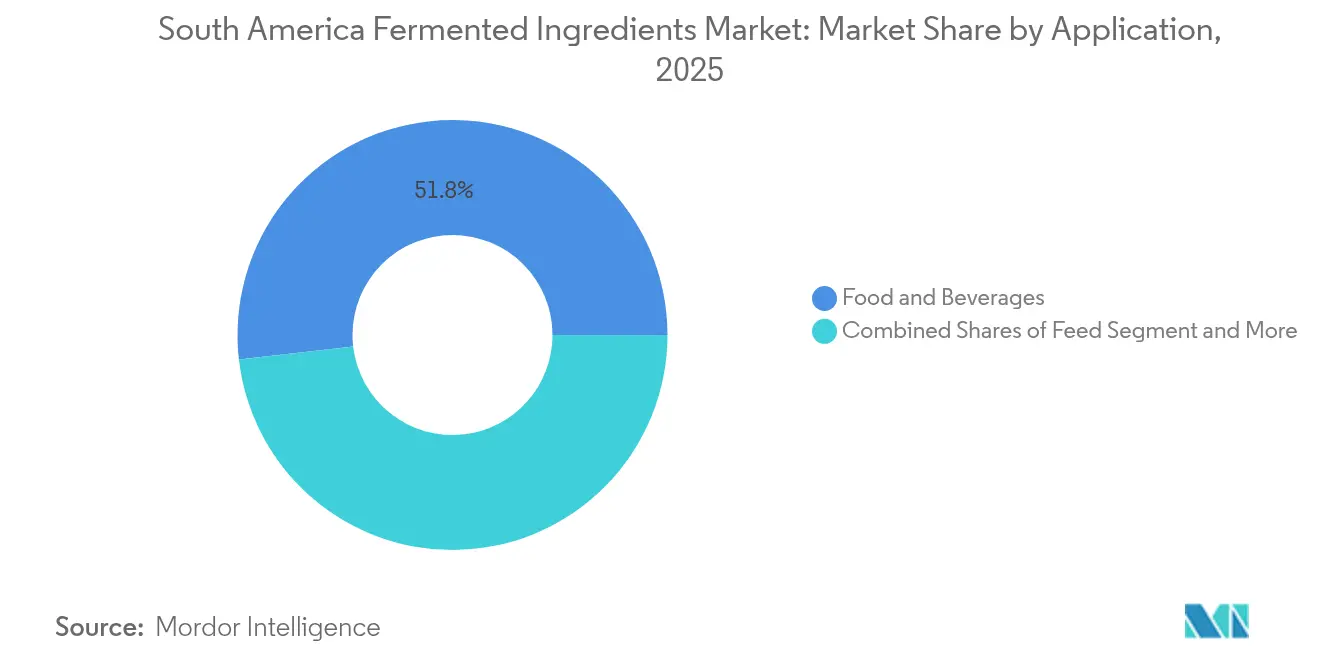

- Nach Anwendung hielten Lebensmittel und Getränke im Jahr 2025 einen Anteil von 51,82 % am Markt für fermentierte Inhaltsstoffe in Südamerika, und industrielle Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 8,63 % wachsen.

- Nach Geografie dominierte Brasilien mit einem Anteil von 59,48 % im Jahr 2025, während Chile zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,79 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für fermentierte Inhaltsstoffe in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Tierprotein-Exporte treiben die Nachfrage nach Futtermittel-Aminosäuren an | +1.8% | Brasilien und Argentinien als Kernmärkte, Ausstrahlungseffekte auf Uruguay und Paraguay | Mittelfristig (2–4 Jahre) |

| Wachsender Trend zu Clean-Label-Produkten in Lebensmitteln und Getränken treibt den Wechsel zu biobasierten Zusatzstoffen voran | +1.5% | Global, mit frühen Gewinnen in Brasilien, Chile und Kolumbien | Langfristig (≥ 4 Jahre) |

| Nationale Programme für biologische Betriebsmittel in Brasilien und Argentinien subventionieren Fermentationskapazitäten | +1.2% | Brasilien und Argentinien, begrenzte Ausstrahlungseffekte auf MERCOSUR-Partner | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Affinität zu fermentierten Lebensmitteln unterstützt traditionelle Fermentierungszutaten | +0.9% | Regional, am stärksten in indigenen Gebieten Perus, Ecuadors und Kolumbiens | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein und steigende Nachfrage nach natürlichen, gesunden Lebensmitteln | +1.1% | Städtische Zentren in ganz Südamerika, angeführt von Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Biotechnologie unterstützen skalierbare Fermentationsprozesse | +1.0% | Brasilien als Kernmarkt, aufkommend in Argentinien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Tierprotein-Exporte treiben die Nachfrage nach Futtermittel-Aminosäuren an

Die Expansion des Viehwirtschaftssektors in Südamerika erzeugt eine Kaskadennachfrage nach fermentierten Futtermittelzusätzen, insbesondere da die Region ihre Position als weltweiter Proteinlieferant festigt. Dieser Proteinboom treibt die Aminosäurenachfrage über das traditionelle Lysin und Methionin hinaus hin zu spezialisierten, fermentationsgewonnenen Verbindungen wie Threonin und Tryptophan, die für die Optimierung der Futterverwertungsquoten in intensiven Produktionssystemen unerlässlich sind. Brasiliens Position als weltgrößter Rindfleischexporteur und zweitgrößter Geflügelproduzent schafft eine strukturelle Nachfrage nach fermentationsgewonnenen Futtermittelzusätzen, insbesondere da Umweltvorschriften die Produzenten zu biobasierten Alternativen zu synthetischen Wachstumsförderern drängen. Das prognostizierte Wachstum des Sektors auf eine Ethanolnachfrage von 43,7 Milliarden Litern bis 2033 erzeugt laut Daten der Internationalen Energieagentur auch erhebliche Koproduktströme, die für Fermentationssubstrat-Anwendungen geeignet sind[1]Quelle: Internationale Energieagentur, "Biokraftstoffe Jahresbericht 2024," iea.org. Argentiniens jüngste Senkung der Exportzölle auf Sojaprodukte stärkt die Wettbewerbsfähigkeit der Region auf den globalen Proteinmärkten und verstärkt die Nachfrage nach fermentierten Futtermittelprodukten weiter, da die Produzenten eine Margenoptimierung durch verbesserte Futterverwertung anstreben.

Wachsender Clean-Label-Trend in Lebensmitteln und Getränken treibt den Wechsel zu biobasierten Zusatzstoffen voran

Brasiliens Lebensmittelverarbeitungssektor erwirtschaftete im Jahr 2022 einen Umsatz von 209 Milliarden USD, und aktualisierte Ergänzungsvorschriften gemäß der Normativen Anweisung 284/2028 klären die Verwendung von Enzymen und Probiotika in Fertigprodukten laut ANVISA-Daten. Markenhersteller reagieren darauf, indem sie synthetische Konservierungsstoffe durch fermentationsgewonnene Milch- und Zitronensäuren ersetzen, die erkennbare Etiketten und saure Wirkung liefern. Verbraucherumfragen in großen brasilianischen und chilenischen Städten zeigen eine Bereitschaft, Aufpreise für natürlich gewonnene Texturierungsmittel zu zahlen, was die Nachfrage nach fermentierten Gummis und Kulturen in Snack- und Milchproduktlinien ankurbelt. Der Einzelhandel verstärkt die Nachfrage durch die Erweiterung der „Frei-von”-Regale und drängt die Verarbeiter zu kurzen Zutatenlisten auf Basis biobasierter Komponenten. Zusammen führen regulatorische Klarheit und veränderte Kaufgewohnheiten zu einem nachhaltigen, margensteigernden Wachstum für Clean-Label-Lösungen im südamerikanischen Markt für fermentierte Inhaltsstoffe.

Nationale Programme für biologische Betriebsmittel in Brasilien und Argentinien subventionieren Fermentationskapazitäten

Brasiliens Bundesgesetz 15.070/2024 schreibt Registrierung, Inspektion und Innovationsanreize für Biobetriebsmittel-Fabriken vor und öffnet damit Türen für kommerzielle und betriebseigene Fermentationseinheiten. Die Gesetzgebung erlaubt sowohl kommerzielle Biofabriken als auch Produktionseinheiten für den Eigenbedarf und schafft damit mehrere Markteinstiegspunkte für Anbieter von Fermentationstechnologie. Argentiniens Programm für landwirtschaftliche Biobetriebsmittel (PROBIAAR) unterstützt inländische Unternehmen, die Biodünger und Biopestizide produzieren, mit 131 registrierten Unternehmen bis 2022, von denen 97 inländische Unternehmen sind. Diese Programme senken regulatorische Hürden und bieten finanzielle Anreize, die die Kapitalkosten für Investitionen in Fermentationskapazitäten senken, was insbesondere kleinen und mittleren Unternehmen zugute kommt, die traditionelles Fermentationswissen kommerzialisieren möchten.

Kulturelle Affinität zu fermentierten Lebensmitteln unterstützt traditionelle Fermentierungszutaten

Traditionelle Fermentationspraktiken in Südamerika bieten Möglichkeiten, handwerkliche Prozesse für den kommerziellen Einsatz zu skalieren, angetrieben durch die Verbrauchernachfrage nach authentischen, traditionellen Lebensmittelerlebnissen. Diese fermentierten Produkte enthalten bedeutende Mengen an Milchsäurebakterien, insbesondere Lactiplantibacillus plantarum und Lacticaseibacillus-Arten, die eine robuste Stresstoleranz und Adhäsionseigenschaften aufweisen, die für die Entwicklung von Probiotika vorteilhaft sind. Die kulturelle Bedeutung der Fermentation in der Region umfasst sowohl Getränke als auch Milchprodukte wie Kumis und Suero Costeño, was eine etablierte Verbraucherakzeptanz für fermentierte Inhaltsstoffe in verarbeiteten Lebensmitteln geschaffen hat. Traditionell fermentierte Produkte fungieren als Nutrazeutika, liefern essentielle Nährstoffe und Gesundheitsvorteile für Gemeinschaften und bieten gleichzeitig Modelle für die Entwicklung neuer Produkte unter Verwendung traditioneller Zutaten. Diese etablierte kulturelle Akzeptanz erleichtert den Markteintritt für fermentationsgewonnene Inhaltsstoffe, insbesondere wenn Produkte ihre Verbindung zu traditionellen Lebensmittelpraktiken betonen. Der verstärkte Fokus auf die Bewahrung des indigenen Lebensmittelerbes schafft Möglichkeiten, fermentationsgewonnene Inhaltsstoffe zu entwickeln, die traditionelle Methoden beibehalten und gleichzeitig modernen Lebensmittelsicherheits- und Produktionsstandards entsprechen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskonkurrenz durch synthetische petrochemische Inhaltsstoffe | -1.4% | Global, mit besonderem Einfluss auf die Exportwettbewerbsfähigkeit Brasiliens und Argentiniens | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Forschung und Entwicklung sowie technisches Fachwissen | -1.1% | Regional, am stärksten ausgeprägt in Chile, Kolumbien und kleineren Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche und geopolitische Unsicherheiten | -0.8% | Argentinien als Kernmarkt, Ausstrahlungseffekte auf MERCOSUR-Handelsbeziehungen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten Rohstoffen für Fermentationsprozesse | -0.6% | Regional, betrifft spezialisierte Fermentationssubstrate und -ausrüstung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskonkurrenz durch synthetische petrochemische Inhaltsstoffe

Globale synthetische Aminosäuren und organische Säuren profitieren von jahrzehntelanger Optimierung und großen asiatischen Anlagen, die niedrige Kosten pro Kilogramm liefern. Lateinamerika verfügt derzeit nicht über eine umfangreiche Fermentationsinfrastruktur in Lebensmittelqualität, was viele Nutzer zwingt, zu höheren Einstandspreisen zu importieren. Bis regionale Biofabriken ähnliche Skaleneffekte erreichen, werden preissensible Futtermittel- und Industriekäufer petrochemischen Alternativen den Vorzug geben, was die adressierbaren Volumina für den südamerikanischen Markt für fermentierte Inhaltsstoffe verringert. Die Währungsvolatilität in Argentinien und die lokalen Finanzierungskosten verschärfen die Herausforderung, indem sie die Kapitalausgaben für neue Fermentationslinien in die Höhe treiben. Produzenten mindern das Risiko durch Abfall-zu-Substrat-Programme und regionale Einkaufsvereinbarungen, doch die Kostenparität bleibt kurzfristig eine Hürde.

Begrenzte Forschung und Entwicklung sowie technisches Fachwissen

Technische Kompetenzlücken in ganz Südamerika hemmen die Entwicklung der Fermentationsindustrie, insbesondere in Ländern, denen eine etablierte Biotechnologieinfrastruktur und spezialisiertes Humankapital fehlen. Brasilien, trotz starker wissenschaftlicher Leistung in der Gesundheitsbiotechnologie und etablierter Institutionen wie FIOCRUZ und dem Butantan-Institut, steht vor Herausforderungen durch wirtschaftliche Volatilität und einen fragmentierten Privatsektor, der nachhaltige Forschungs- und Entwicklungsinvestitionen in Fermentationstechnologien begrenzt. Technische Expertisebeschränkungen werden besonders bei Präzisionsfermentationsanwendungen deutlich, wo eine erfolgreiche Kommerzialisierung transdisziplinäre Ansätze erfordert, die mehrere Interessengruppen und anspruchsvolle Prozessoptimierungsfähigkeiten einbeziehen, die die aktuellen regionalen Kapazitäten übersteigen. Der Mangel an qualifizierten Fachkräften schafft Engpässe bei der Skalierung von Fermentationsbetrieben, insbesondere da Brasiliens neue Biobetriebsmittel-Vorschriften qualifizierte Fachkräfte für die kommerzielle Produktion vorschreiben, was das Branchenwachstum potenziell einschränkt, bis Bildungseinrichtungen relevante Ausbildungsprogramme ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aminosäuren führen trotz Polymerinnovation

Aminosäuren machten im Jahr 2025 44,12 % des Umsatzes im südamerikanischen Markt für fermentierte Inhaltsstoffe aus. Das Wachstum des Segments resultiert aus den Anforderungen an die Futtermitteloptimierung im Viehwirtschaftssektor der Region. Hersteller nutzen die Mais- und Sojaressourcen der Region, um Lysin, Methionin und Threonin zu produzieren, die die Futterverwertungseffizienz in der Geflügel- und Schweineproduktion verbessern. Brasiliens Doppelrolle als Proteinexporteur und Ethanolproduzent liefert Koprodukte, die die Glukoseproduktionskosten senken und eine wettbewerbsfähige Aminosäurepreisgestaltung ermöglichen. Das Polymersegment wird voraussichtlich mit einer CAGR von 9,18 % wachsen, angetrieben durch neue Kunststoffabfallvorschriften, die die Einführung biologisch abbaubarer Verpackungen fördern. Staatliche Beschaffungsrichtlinien in Chile und Kolumbien bevorzugen kompostierbare Materialien, was die Marktchancen für fermentationsbasierte Polyhydroxyalkanoate erhöht.

Organische Säuren und Vitamine halten eine konstante Nachfrage in der Lebensmittel- und Getränkeproduktion als natürliche Konservierungsstoffe und Anreicherungszutaten aufrecht. Industrieenzyme sichern Verträge mit Biokraftstoff- und Brauereianlagen, die spezifische katalytische Eigenschaften benötigen. Während Antibiotika aufgrund regionaler Beschränkungen für mediziniertes Futter einen kleineren Marktanteil repräsentieren, halten sie im Veterinärbereich stabile Umsätze. Brasiliens Mittlerer Westen setzt die Expansion der Aminosäureproduktion fort, wobei integrierte Sojaverarbeitungsanlagen Fermentationsnebenprodukte zur Energieerzeugung nutzen. Die Polymerproduktion zieht Investitionen für Pilotanlagen an, die Zuckerrohr-Bagasse-Hydrolysat zur Senkung der Rohstoffkosten verwenden. Hersteller organischer Säuren arbeiten mit Fruchtverarbeitern zusammen, um Schalenabfälle zu verwerten und Kreislaufwirtschaftsinitiativen zu unterstützen. Das Vitaminsegment steht vor Herausforderungen durch globale Preisschwankungen, profitiert jedoch von inländischen Mischbetrieben, die die Importkosten senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Wachstum flüssiger Produkte übertrifft die Dominanz trockener Produkte

Trockenprodukte machten im Jahr 2025 59,05 % des Umsatzes aus, was auf ihre überlegene Haltbarkeit, den Transport bei Umgebungstemperatur und die Kompatibilität mit bestehenden Dosiersystemen in Futtermittelmühlen zurückzuführen ist. Diese Eigenschaften machen Trockenformate für ländliche Lieferketten unverzichtbar, die sich über Tausende von Kilometern durch das Amazonasbecken erstrecken. Umgekehrt wird für flüssige Produkte eine Expansion mit einer CAGR von 9,88 % prognostiziert, getragen von Investitionen in Kühllogistik und automatisierte Lebensmittelverarbeitungslinien, die pumpbare Konzentrate erfordern. Zu den Markeranwendungen gehören Milchsäurestarter, die in kryoprotektiven Flüssigkeiten geliefert werden, und industrielle Enzymlösungen, die für die In-line-Dosierung formuliert sind. Das Marktvolumen für flüssige Formate im südamerikanischen Markt für fermentierte Inhaltsstoffe wird von dem Ausbau der städtischen Kühlkette in São Paulo und Santiago profitieren, wo Same-Day-Lebensmittelplattformen gebrauchsfertige Inputs nachfragen.

Trockenformulierungen werden ihre Führungsposition in den Bereichen Futtermittel, Pflanzenpflege und Nahrungsergänzungsmittel behalten, die Handhabungsfreundlichkeit und Verdünnungsflexibilität schätzen. Pulverförmige Aminosäuren lassen sich nahtlos in Schrotfutter integrieren, während trockene Probiotika für Einzelhandelsapotheken in Kapseln abgefüllt werden. Flüssigkonzentrate gewinnen in der Craft-Brau- und pflanzlichen Getränkebranche an Bedeutung, wo die Fermentationsgeschwindigkeit in Echtzeit entscheidend ist. Einige Produzenten setzen auf Doppelformat-Strategien – sie sprühtrocknen überschüssige Flüssigkeitsströme, um die Anlagenauslastung zu maximieren – und stabilisieren damit die Margen und mindern Lagerrisiken im südamerikanischen Markt für fermentierte Inhaltsstoffe.

Nach Anwendung: Industrielles Wachstum fordert die Dominanz von Lebensmitteln heraus

Lebensmittel und Getränke behalten mit einem Anteil von 51,82 % im Jahr 2025 die Marktführerschaft, angetrieben durch Südamerikas expandierenden Lebensmittelverarbeitungssektor, der allein in Brasilien im Jahr 2022 einen Umsatz von 209 Milliarden USD generierte, sowie durch die steigende Verbrauchernachfrage nach natürlichen Inhaltsstoffen und funktionellen Lebensmitteln, laut Food Export. Fermentierte Inhaltsstoffe wie Aminosäuren und organische Säuren finden Anwendung in verschiedenen Milchprodukten wie Käse, Joghurt und anderen. Da der Konsum dieser Produkte in der Region zunimmt, steigt auch die Nachfrage nach diesen Inhaltsstoffen. Laut Daten der Ernährungs- und Landwirtschaftsorganisation aus dem Jahr 2023 lag der Pro-Kopf-Verbrauch von Käse in Brasilien bei 3,37 Kilogramm. Industrielle Anwendungen entwickeln sich mit einer CAGR von 8,63 % bis 2031 zum am schnellsten wachsenden Segment.

Pharmazeutische Anwendungen bleiben durch regulatorische Komplexitäten und begrenzte lokale Produktionskapazitäten eingeschränkt, obwohl Brasiliens Gesundheitsbiotechnologiesektor mit staatlicher Priorisierung und etablierten Forschungseinrichtungen wie FIOCRUZ, die Entwicklungsbemühungen leiten, vielversprechend ist. Das schnelle Wachstum des Industriesegments spiegelt die zunehmende Einführung fermentationsgewonnener Chemikalien in Fertigungsprozessen wider, unterstützt durch staatliche Initiativen wie Brasiliens Nationale Bioökonomie-Strategie, die die Nutzung erneuerbarer Ressourcen und nachhaltige Fertigungspraktiken fördert. Andere Anwendungen, einschließlich Kosmetik und Körperpflege, zeigen aufstrebendes Potenzial, da sich die Verbraucherpräferenzen hin zu natürlichen Inhaltsstoffen verschieben, obwohl die Marktentwicklung im Vergleich zu etablierten Lebensmittel- und Futtermittelanwendungen noch in einem frühen Stadium ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien beherrschte im Jahr 2025 59,48 % des regionalen Umsatzes, gestützt durch sein ausgereiftes Biobetriebsmittelgesetz, die weltweit zweitgrößte Ethanolproduktion und einen bedeutenden Viehwirtschaftskomplex. Die ANVISA-Reformen des Landes schaffen Klarheit über Probiotika und Enzyme und ermöglichen Lebensmittelzutatenlaunches, die globalen Clean-Label-Standards entsprechen. DSM-Firmenichs 100.000-Tonnen-Anlage in Minas Gerais veranschaulicht das Vertrauen ausländischer Direktinvestitionen und versorgt Rindergürtel im Mittleren Westen mit Ergänzungsfuttermitteln. Die Einführung von Biobetriebsmitteln durch brasilianische Landwirte, die 50 % übersteigt, verankert die Inlandsnachfrage weiter.

Argentinien belegt den zweiten Platz, unterstützt durch exportorientierte Obst- und Gemüseverarbeitung und einen überarbeiteten Lebensmittelkodex, der Import-Export-Formalitäten vereinfacht. Laut UN-Comtrade-Daten aus dem Jahr 2024 exportierte Argentinien Zitrusfrüchte im Wert von 126,36 Millionen USD. Infolgedessen verarbeiten Marktteilnehmer diese Früchte zu Zitronensäure und anderen fermentierten Inhaltsstoffen. Makroökonomische Stabilisierungsinitiativen zielen darauf ab, die Inflation zu senken und Kreditkanäle zu erschließen, was das Investitionsklima für den südamerikanischen Markt für fermentierte Inhaltsstoffe verbessert.

Chile verzeichnet die schnellste Entwicklung mit einer prognostizierten CAGR von 8,79 % bis 2031, angetrieben durch aggressive Kreislaufwirtschaftsmandate und venture-finanzierte Präzisionsfermentations-Start-ups wie Luyef Cultivated X. Staatliche Zuschüsse fördern die Umwandlung von Obst- und Weinbauabfällen in Substrate, senken die Rohstoffkosten und fördern Klimaziele. Kolumbien und der Rest Südamerikas – Peru, Ecuador und Bolivien – profitieren von traditionellen fermentierten Getränken, die die Verbraucherakzeptanz für biobasierte Inhaltsstoffe fördern, wenn auch mit begrenzter Industrieinfrastruktur im Vergleich zu Brasilien oder Argentinien. Grenzüberschreitende Wissensaustausch-Allianzen streben danach, Pilotanlagen zu kommerziellen Clustern zu entwickeln und das geografische Gleichgewicht im südamerikanischen Markt für fermentierte Inhaltsstoffe zu verbessern.

Wettbewerbslandschaft

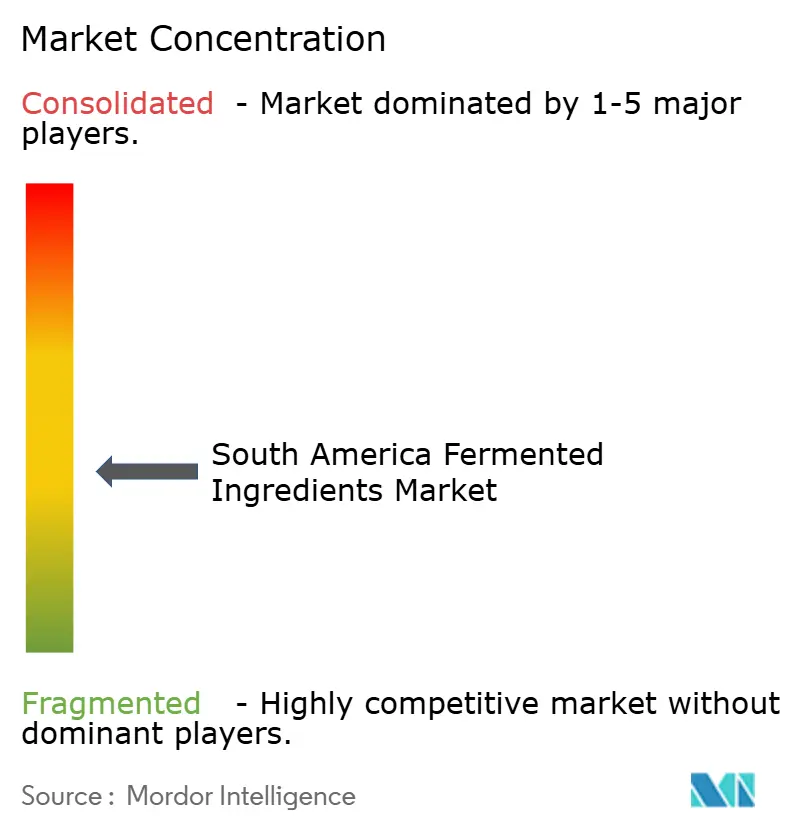

Der südamerikanische Markt für fermentierte Inhaltsstoffe ist mäßig fragmentiert. Globale Unternehmen wie DSM-Firmenich, BASF, Evonik und Novonesis nutzen ihre Vorteile in Bezug auf Skalierung, Stammentwicklungskapazitäten und regulatorisches Fachwissen, um profitable Verträge zu sichern. Diese multinationalen Konzerne unterhalten anspruchsvolle Forschungseinrichtungen und Qualitätskontrollsysteme in der gesamten Region. Ihre etablierte Präsenz und technischen Fähigkeiten ermöglichen es ihnen, strenge Anforderungen für hochwertige Anwendungen zu erfüllen.

Regionale Unternehmen, darunter Proquiga Biotech und Lesaffre Group (Bio Springer), sind auf die Produktion von Aminosäuren, organischen Säuren und Biodüngern spezialisiert, die an lokale landwirtschaftliche Bedürfnisse angepasst sind. Diese regionalen Akteure konkurrieren mit Importen durch ihre starken Lieferkettenbeziehungen und schnelleren Lieferzeiten. Ihr Verständnis der lokalen Marktdynamik und landwirtschaftlichen Praktiken verschafft ihnen einen Wettbewerbsvorteil. In aufstrebenden Segmenten nutzen Unternehmen wie Typical und Future Cow Präzisionsfermentationstechnologie, um Mykoprotein und Milchprotein-Alternativen für hybride Fleisch- und Getränkeprodukte herzustellen.

Unternehmen im Markt konkurrieren durch drei Hauptansätze: Integration mit Rohstoffquellen, proprietäre Stammentwicklung und Anwendungsunterstützung für Kunden. Unternehmen, die Fermentationsanlagen mit Zucker-Ethanol-Betrieben integrieren, sichern sich Zugang zu kostengünstigen Rohstoffen. Diejenigen, die fortschrittliche Stoffwechseltechnik-Fähigkeiten entwickeln, können spezialisierte Moleküle produzieren, die strenge Spezifikationen erfüllen und höhere Preise erzielen. Anwendungslabore in São Paulo und Buenos Aires bieten technische Unterstützung für Bäckereien, Brauereien und Futtermittelhersteller und helfen dabei, Kundenbeziehungen zu stärken und den südamerikanischen Markt für fermentierte Inhaltsstoffe zu erweitern.

Marktführer für fermentierte Inhaltsstoffe in Südamerika

Evonik Industries AG

Novozymes A/S

BASF SE

Archer Daniels Midland Company

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Lubrizol, ein globales Spezialchemieunternehmen, kündigte die Vormarkteinführung des Carbopol BioSense Polymers in Brasilien an. Dies ist der erste leicht biologisch abbaubare Inhaltsstoff in der Carbopol-Produktlinie. Carbopol-Rheologiemodifikatoren verbessern die Viskosität und Konsistenz in Haargelen, Körperlotionen, Feuchtigkeitsgelen, Haarstylinggelen, Shampoos, Sonnenschutzmitteln, pharmazeutischen Produkten und Haushaltsreinigungsprodukten.

- April 2023: Royal DSM stellte ein umfassendes Toolkit vor, das auf die Verbesserung pflanzlicher fermentierter Produkte wie Joghurtalternativen abzielt. Dieses Toolkit umfasst vier neu entwickelte Starterkulturen und fünf verbraucherfertige Konzepte. Mit seinem Plant Power Toolkit vereinfacht DSM den Formulierungsprozess für Produzenten und ermöglicht es ihnen, schnell hochwertige pflanzliche fermentierte Produkte auf den Markt zu bringen.

Berichtsumfang des Marktes für fermentierte Inhaltsstoffe in Südamerika

Der südamerikanische Markt für fermentierte Inhaltsstoffe ist nach Typ in Aminosäuren, organische Säuren, Polymere, Vitamine, Industrieenzyme und Antibiotika segmentiert. Der Markt ist nach Form in Trocken und Flüssig segmentiert. Der Markt ist nach Anwendung in Lebensmittel und Getränke, Futtermittel, Pharmazeutika, industrielle Nutzung und Sonstiges segmentiert. Der Bericht umfasst auch die geografische Segmentierung des Marktes, aufgeteilt in Brasilien, Argentinien und den Rest Südamerikas.

| Aminosäuren | Lysin |

| Methionin | |

| Threonin | |

| Sonstige Aminosäuren | |

| Organische Säuren | Milchsäure |

| Zitronensäure | |

| Sonstige | |

| Polymere | |

| Vitamine | |

| Industrieenzyme | Proteasen |

| Amylasen | |

| Sonstige Industrieenzyme | |

| Antibiotika |

| Trocken |

| Flüssig |

| Lebensmittel und Getränke | Milchprodukte |

| Backwaren und Süßwaren | |

| Getränke | |

| Fleisch- und Meeresfrüchteprodukte | |

| Funktionelle und angereicherte Lebensmittel | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Futtermittel | |

| Pharmazeutika | |

| Industrielle Anwendung | |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Rest Südamerikas |

| Nach Produkttyp | Aminosäuren | Lysin |

| Methionin | ||

| Threonin | ||

| Sonstige Aminosäuren | ||

| Organische Säuren | Milchsäure | |

| Zitronensäure | ||

| Sonstige | ||

| Polymere | ||

| Vitamine | ||

| Industrieenzyme | Proteasen | |

| Amylasen | ||

| Sonstige Industrieenzyme | ||

| Antibiotika | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | Milchprodukte |

| Backwaren und Süßwaren | ||

| Getränke | ||

| Fleisch- und Meeresfrüchteprodukte | ||

| Funktionelle und angereicherte Lebensmittel | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Futtermittel | ||

| Pharmazeutika | ||

| Industrielle Anwendung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Markt für fermentierte Inhaltsstoffe derzeit?

Der südamerikanische Markt für fermentierte Inhaltsstoffe hat im Jahr 2026 einen Wert von 2,68 Millionen USD mit einer Projektion von 3,82 Millionen USD bis 2031.

Welches Land hält den größten Anteil am südamerikanischen Markt für fermentierte Inhaltsstoffe?

Brasilien führt mit einem Umsatzanteil von 59,48 % im Jahr 2025.

Welches Produktsegment wächst am schnellsten?

Polymere werden voraussichtlich bis 2031 mit einer CAGR von 9,18 % wachsen, angetrieben durch die steigende Nachfrage nach biologisch abbaubaren Verpackungen.

Wie schnell wächst das Segment der industriellen Anwendungen?

Industrielle Anwendungen wie biobasierte Chemikalien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,63 % wachsen, da Kreislaufwirtschaftspolitiken greifen.

Seite zuletzt aktualisiert am: