Marktgröße und Marktanteil des Südamerika-Blisterverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

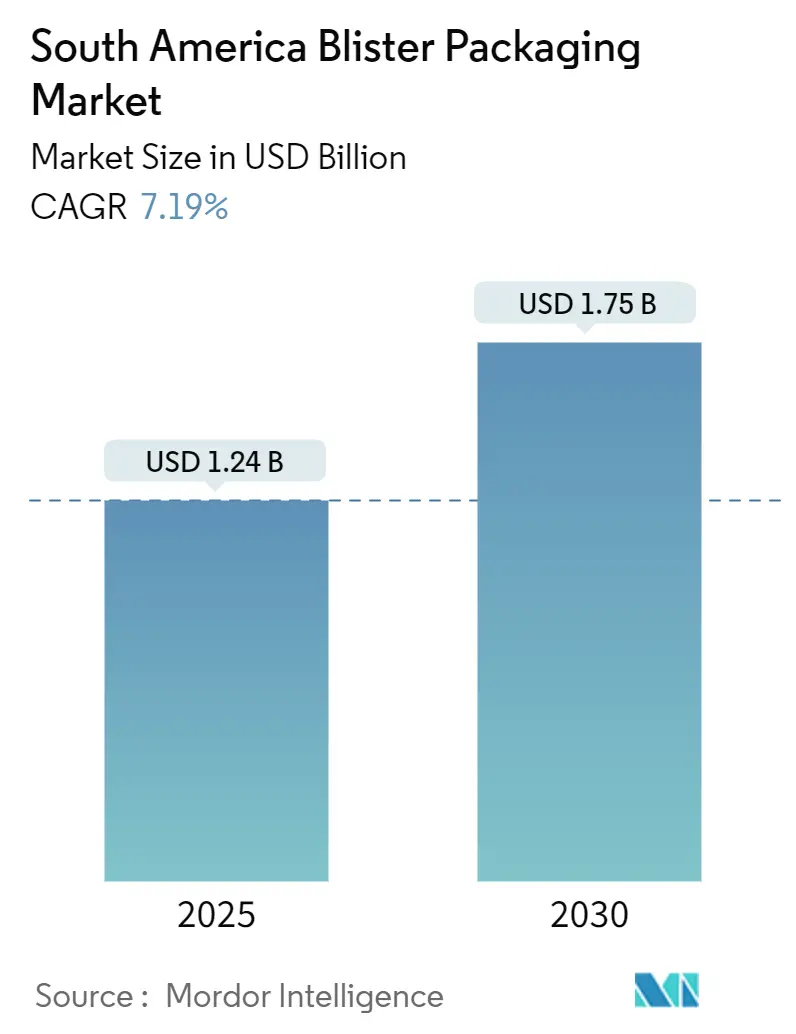

| Marktgröße (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2030) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Südamerika-Blisterverpackungsmarktes von Mordor Intelligence

Die Marktgröße des Südamerika-Blisterverpackungsmarktes erreichte im Jahr 2025 einen Wert von 1,24 Milliarden USD und wird bis 2030 voraussichtlich auf 1,75 Milliarden USD ansteigen, was einer CAGR von 7,19 % entspricht. Das Wachstum wird in erster Linie durch Vorschriften zur Rückverfolgbarkeit von Arzneimitteln, eine steigende Generikaproduktion und eine Welle von Auftragsfertigungsprojekten angetrieben, die strategisch in Brasiliens Industriekorridoren konzentriert sind. Der zunehmende Markenwettbewerb veranlasst Verarbeiter, Digitaldrucker zu installieren, die konforme 2D-DataMatrix-Codes mit Liniengeschwindigkeit aufbringen, während Nachhaltigkeitsvorschriften in Chile und Kolumbien den Wechsel zu recycelbaren PET- und papierbasierenden Bahnen beschleunigen. Hersteller profitieren zudem vom Near-Shoring, da multinationale Unternehmen Abfüll- und Verpackungsarbeiten nach Südamerika verlagern, um Zoll- und CO₂-Fußabdruckvorteile zu nutzen. Zusammen sorgen diese Faktoren für stetige Mengenzuwächse, auch wenn die Preissensibilität in der regionalen pharmazeutischen Lieferkette weiterhin hoch bleibt.

Wichtigste Erkenntnisse des Berichts

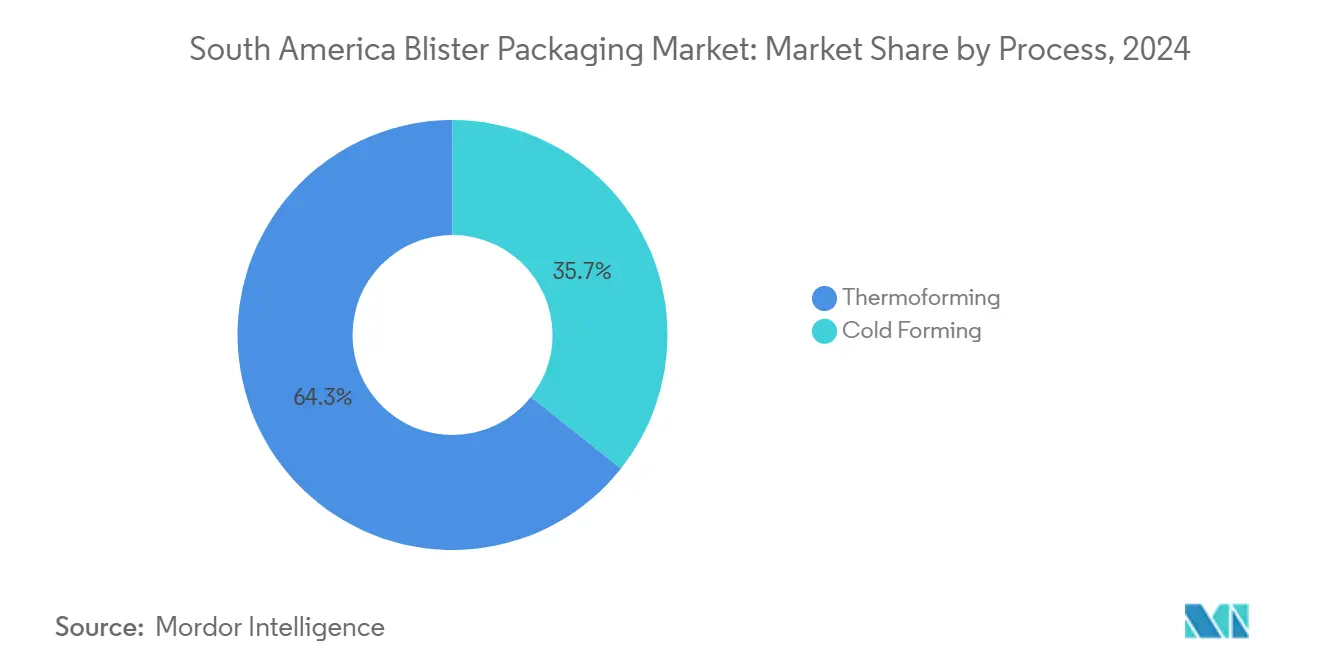

- Nach Prozess entfiel im Jahr 2024 ein Marktanteil von 64,34 % des Südamerika-Blisterverpackungsmarktes auf das Thermoformen. Das Thermoformen wird bis 2030 voraussichtlich die höchste CAGR von 8,32 % verzeichnen.

- Nach Material hielten Kunststofffolien im Jahr 2024 einen Umsatzanteil von 67,87 %; Papier und Karton werden bis 2030 voraussichtlich mit einer CAGR von 9,01 % wachsen.

- Nach Produkttyp entfielen im Jahr 2024 51,46 % des Marktvolumens des Südamerika-Blisterverpackungsmarktes auf Karten-/Sichtfenster-Verpackungen, während Klappschalen-Formate auf eine CAGR von 8,46 % zusteuern.

- Nach Endverbraucher führten Pharmazeutika im Jahr 2024 mit einem Anteil von 58,24 %; Nahrungsergänzungsmittel und Nutraceuticals werden bis 2030 voraussichtlich mit einer CAGR von 9,76 % wachsen.

- Nach Land entfiel im Jahr 2024 ein Anteil von 39,35 % des Südamerika-Blisterverpackungsmarktes auf Brasilien; Chile wird bis 2030 voraussichtlich mit einer CAGR von 9,7 % wachsen.

Trends und Erkenntnisse des Südamerika-Blisterverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pharmazeutische Serialisierungsvorschriften | +1.8% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Ausbau regionaler Auftragsfertigungsorganisationen | +1.5% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Kolumbien und Argentinien | Langfristig (≥ 4 Jahre) |

| Wachstum bei Selbstmedikation und rezeptfreien Arzneimitteln | +1.2% | Städtisches Brasilien, Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Nachfrage nach Unterhaltungselektronik | +0.9% | Südosten Brasiliens, Städte in Chile, AMBA in Argentinien | Mittelfristig (2–4 Jahre) |

| Near-Shoring globaler Lieferketten | +1.1% | Fertigungszentren in Brasilien, Biotechnologiekorridor in Argentinien | Langfristig (≥ 4 Jahre) |

| Digitaldruck für Kleinserien-Blister | +0.8% | Regionale pharmazeutische Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pharmazeutische Serialisierungsvorschriften steigern die Nachfrage nach Blisterverpackungen

Brasiliens SNCM-Verordnung verpflichtet jeden Handelseinheits-Blister, einen eindeutigen 2D-DataMatrix-Code zu tragen, der Live-Ereignisdaten in ANVISA-Datenbanken einspeist, was Arzneimittelhersteller dazu veranlasst, Linien mit codebeständigen Tinten und Lasergraviersystemen nachzurüsten. Argentiniens landesweite Einführung elektronischer Rezepte erweitert die digitale Interoperabilität und drängt Apotheken dazu, serialisierte Packungen vor der Abgabe an den Einzelhandel zu scannen. Ähnliche Vorschriften des chilenischen ISP verschärfen die Rückverfolgbarkeitsanforderungen weiter. Verarbeiter priorisieren daher Folienbeschichtungen, die Autoklavenhitze standhalten und dennoch eine präzise Codierung ermöglichen, während Maschinenhersteller schlüsselfertige Bildprüfmodule vermarkten. Insgesamt erhöhen diese Compliance-Anforderungen die Akzeptanz von Einzeldosis-Blistern in Marken-, Generika- und Krankenhauskanälen und stärken die langfristige Entwicklung des Südamerika-Blisterverpackungsmarktes.

Ausbau regionaler Auftragsfertigungsorganisationen (CMOs)

Brasiliens umfangreiche Life-Science-Cluster ziehen multinationale Unternehmen an, die lokale Kapazitäten sowie zollsparende Anreize suchen. Novo Nordisks Investition von 1,09 Milliarden USD zur Erweiterung seines Standorts in Montes Claros umfasst aseptische Linien, die den jährlichen Blister-Bedarf nach Aufnahme der kommerziellen Produktion im Jahr 2028 deutlich steigern werden. EMS und andere inländische Generikaunternehmen skalieren ebenfalls, um patentauslaufende GLP-1-Präparate zu beliefern, was die Nachfrage nach Tiefzug-Kaltformverpackungen weiter erhöht. Die Procaps Group aus Kolumbien produziert bereits mehr als 370 Millionen Blistereinheiten pro Monat für den regionalen Export und unterstreicht damit das Mengenpotenzial, da Auftragsfertigungsorganisationen Pharma-4.0-Arbeitszellen einführen, die Formate auf Abruf wechseln.

Wachstum bei Selbstmedikation und rezeptfreien Arzneimitteln

Kostengünstige Apothekenketten, wie das 505-Filialen-Netzwerk von Farmacias Similares in Chile, verkaufen stark rabattierte Generika in Verbindung mit Walk-in-Arztpraxen – ein Modell, das den OTC-Blister-Durchsatz selbst in wirtschaftlich schwierigen Zeiten steigert. Brasiliens Einzelhandelsverkäufe von Antibiotika stiegen zwischen 2014 und 2019 von 45,25 Millionen auf 59,32 Millionen Packungen und belegen damit tief verwurzelte Selbstmedikationsgewohnheiten. Da öffentliche Kostenträger jährliche Preiserhöhungen begrenzen, setzen Pharmaunternehmen auf umsatzstarke Blister-SKUs zur Margenerhaltung und sichern damit eine stabile Grundauslastung für Verarbeiter im gesamten Südamerika-Blisterverpackungsmarkt.

E-Commerce-Durchdringung bei Zubehör für Unterhaltungselektronik

Die Akzeptanz kontaktloser Zahlungen hat dazu beigetragen, dass Argentiniens Prepaid-Kartentransaktionen im Jahr 2024 um 39 % gegenüber dem Vorjahr gestiegen sind – ein regionaler Trend, bei dem die Generation Z 60 % der Online-Bestellungen ausmacht. Tragbare Ohrhörer, Ladegeräte und Gaming-Peripheriegeräte werden zunehmend in transparenten Klappschalen versandt, die Diebstahl verhindern und gleichzeitig Designmerkmale präsentieren. Da die Bearbeitung von Retouren immer kostspieliger wird, bestehen Verkäufer auf druckfesten Blistern, die Schadensansprüche reduzieren. Diese Dynamik fügt eine schnelllebige Nische für Unterhaltungselektronik in den breiteren Südamerika-Blisterverpackungsmarkt ein.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität bei medizinischem PVC und Aluminium | -1.4% | Globale Lieferketten mit Auswirkungen auf regionale Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Gesetzgebung zur Vermeidung von Kunststoffabfällen in Chile und Kolumbien | -0.8% | Chilenisches REP-Gesetz, kolumbianische Resolution 14047 | Mittelfristig (2–4 Jahre) |

| Mangel an GMP-konformen Kaltformfolienlieferanten | -0.6% | Regionale Pharmacluster | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Blisterformate | -0.5% | Grenzüberschreitende Handelskorridore und städtische Einzelhandelszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei den Preisen für medizinisches PVC und Aluminium

Südamerikanische Verarbeiter importieren den Großteil des Hartfolien-PVC und des gewalzten Aluminiums und sind damit Währungsschwankungen und Frachtpreisanstiegen ausgesetzt. Plötzliche Kostensteigerungen schränken ihre Fähigkeit ein, langfristige Verträge anzubieten – eine Herausforderung, die besonders kleine familiengeführte Thermoformer belastet. Einige Abnehmer wechseln zu PET-G-Bahnen mit 50 % Recyclinganteil von regionalen Lieferanten wie Evertis, was die Volatilität teilweise abfedert.[1]Evertis, "Evercare-Marke für Gesundheitsverpackungen," evertis.com

Strenge Gesetzgebung zur Vermeidung von Kunststoffabfällen in Chile und Kolumbien

Chiles Gesetz 20.920 verpflichtet Hersteller, die Rücknahme nach dem Verbrauch zu finanzieren und steigende Verwertungsquoten zu erfüllen, während Kolumbiens Resolution 14047 stufenweise Recyclinganteilsvorgaben für medizinische Verpackungen festlegt. Diese Gesetze erhöhen die Compliance-Kosten für PVC-Blister und fördern Mono-Material-PET- oder Faseralternativen. Unternehmen, die sich nicht anpassen, riskieren Marktzugangshindernisse innerhalb der Südamerika-Blisterverpackungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Thermoformen behält die Wertführerschaft bei Kostenfokus

Das Thermoformen erzielte im Jahr 2024 einen Marktanteil von 64,34 % am Südamerika-Blisterverpackungsmarkt und ist auf dem Weg zu einer CAGR von 8,32 %, was seine Rolle als mengenmäßiges Rückgrat der regionalen Verpackungsoperationen bestätigt. Das Segment nutzt kostengünstiges PVC- oder PET-Rollenmaterial, unkomplizierte Werkzeugfertigung und schnelle Zykluszeiten, die für Großchargen von Generika geeignet sind. Verbesserte Formstationen akzeptieren nun recycelbare PET-G-Folien mit Post-Consumer-Flakes, die die REP-Compliance in Chile erfüllen, ohne die optische Klarheit zu beeinträchtigen.

Betrieblich verkürzt die Servosteuerung die Indexlängen und reduziert Ausschuss, was entscheidend ist, da viele Verträge Blister pro Kavität statt pro Bogen bepreisen. Die Kaltformnische ist zwar materialkostenintensiv, schützt jedoch feuchtigkeitsempfindliche Wirkstoffe und unterstützt Exportlieferungen in Klimazonen, in denen die Luftfeuchtigkeit 90 % erreicht. Auf Kaltformen spezialisierte Verarbeiter verhandeln Kapazitätsprämien, die die Aluminiumvolatilität ausgleichen, doch ihr Gesamtvolumen bleibt innerhalb des Südamerika-Blisterverpackungsmarktes gering. Kontinuierliche Forschung und Entwicklung konzentriert sich auf Hybridlinien, die Tiefzug-Thermoformen mit klebstofflaminierten Aluminiumdeckeln integrieren – eine Brückentechnologie, die mittelpreisige OTC-Anwendungsfälle erschließen könnte, die bisher für ALU-ALU-Formate zu teuer waren.

Nach Material: Kunststoffe dominieren, aber Faseralternativen gewinnen politischen Rückenwind

Kunststofffolien erzielten im Jahr 2024 einen Umsatzanteil von 67,87 %, da PVC und PET kostengünstig, siegelbar und mit Hochgeschwindigkeitslinien kompatibel bleiben. Die Normalisierung der Frachtkosten nach der Pandemie lindert jedoch kaum den wachsenden Druck durch Umweltbehörden. Chiles REP-Gesetz verpflichtet Marken, schrittweise Sammelziele zu erreichen, was multinationale Arzneimittelhersteller dazu veranlasst, Mono-Material-PET-G-Bahnen anzufordern, die Recyclingströme vereinfachen. Lieferanten reagieren mit PET-Formulierungen, die 30–50 % Recyclinganteil enthalten und dennoch die Extraktionstest-Anforderungen gemäß USP <661.1> bestehen – eine Leistung, die zuvor für pharmazeutische Kontaktschichten als undurchführbar galt.

Papier und Formfaser sind das am schnellsten wachsende Segment mit einer CAGR von 9,01 %, da die Technologie Barrierebeschichtungen verbessert, die Feuchtigkeitszyklen im Amazonasbecken standhalten. Aluminiumblech behält eine wichtige Rolle für lichtempfindliche Hormone und Antibiotika, insbesondere für Produkte, die für äquatoriale Klimazonen bestimmt sind, wo ein Lichtschutz obligatorisch ist. Insgesamt definiert der Nachhaltigkeitswandel die Rohstoffnachfragekurven innerhalb des Südamerika-Blisterverpackungsmarktes neu.

Nach Produkttyp: Karten-Verpackungen bleiben Mainstream, während Klappschalen zulegen

Sichtfenster-Designs hielten im Jahr 2024 einen Anteil von 51,46 % am Marktvolumen des Südamerika-Blisterverpackungsmarktes, dank ihres kompakten Formats und der Kompatibilität mit automatisierten Kartoniermaschinen in Pharmabetrieben. Das klare Sichtfenster des Formats unterstützt die visuelle Überprüfung bei der Apothekenabgabe und ergänzt damit die Serialisierungsprüfungen.

Klappschalen-Verpackungen, die voraussichtlich mit einer CAGR von 8,46 % wachsen werden, profitieren vom steigenden E-Commerce-Aufkommen für Ohrhörer, Speicherkarten und kleine IoT-Geräte – Branchen, die Wiederverschließbarkeit und Stoßfestigkeit schätzen. Regionale Elektronikhersteller positionieren Klappschalen als Premium-Angebot, das Produktfälschungen entgegenwirkt, da Manipulationsspuren sofort sichtbar sind, sobald Scharniere gebrochen werden. Eingeschlossene und Vollkarten-Blister bleiben eine Nische, sind aber entscheidend für diebstahlgefährdete Rasierklingenpatronen und hochwertige Nahrungsergänzungsmittel. Da die Formatvielfalt zunimmt, liefern Maschinenhersteller modulare Zuführsysteme, die in weniger als 30 Minuten von Karten- auf Klappschalen-Geometrie umgestellt werden können, sodass Verarbeiter ihr SKU-Angebot ohne dedizierten Stellplatz erweitern können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutika verankern die Nachfrage; Nutraceuticals steigen stark

Pharmazeutika machten im Jahr 2024 58,24 % des Umsatzes aus, angetrieben durch Brasiliens inländischen Arzneimittelmarkt im Wert von 14,7 Milliarden USD und eine stetige Pipeline von Generika-Einführungen im Zusammenhang mit Patentabläufen im Wert von 5–6 Milliarden USD zwischen 2024 und 2028. Die obligatorische Serialisierung sichert die Blisternutzung für verschreibungspflichtige Arzneimittel, während Antibiotika, Analgetika und Antihypertensiva die Einzeldosismengen dominieren.

Nutraceuticals und Nahrungsergänzungsmittel, die mit einer CAGR von 9,76 % wachsen, profitieren von einer Welle an Fitnessstudio-Mitgliedschaften und Präventivgesundheitsmarketing. Flexible Blisterkavitäten ermöglichen kombinierte Vitamin-Mineral-Sachets, die Dosierungsroutinen für Verbraucher verkürzen. Zubehör für Unterhaltungselektronik beansprucht einen bescheidenen, aber wachsenden Anteil, angetrieben durch grenzüberschreitenden E-Commerce, der schützende, einzelhandelsfertige Verpackungen erfordert. Körperpflegeprodukte wie Aufhellungsstreifen halten ein stabiles Grundniveau. Insgesamt stärken diese Endverbrauchsmuster einen breiten Mix, der den Südamerika-Blisterverpackungsmarkt gegen branchenspezifische Schocks stabilisiert.

Geografische Analyse

Brasilien entfiel im Jahr 2024 ein Anteil von 39,35 % am Südamerika-Blisterverpackungsmarkt, was seinen Status als dominanter Pharmahersteller der Region und Heimat von ANVISAs strengem SNCM-Rückverfolgbarkeitssystem widerspiegelt, das die Blisterakzeptanz strukturell begünstigt. Lokale Präferenzmargen von bis zu 15 % für inländisch hergestellte Arzneimittel stimulieren zusätzlich Investitionen in vertikal integrierte Linien und sichern eine anhaltende Nachfrage nach serialisierungsfähigen Verpackungen. Südöstliche Bundesstaaten wie São Paulo und Minas Gerais beherbergen den Großteil der Verarbeitungskapazitäten und profitieren von Autobahnverbindungen zu Hafenterminals und einem tiefen technischen Arbeitskräftepool.

Chile weist bis 2030 die schnellste CAGR-Prognose von 9,7 % auf, da die REP-Gesetzgebung Markeninhaber verpflichtet, Sammelsysteme zu finanzieren, was eine rasche Migration von PVC zu recycelbarem PET auslöst. Der Ausbau des Einzelhandelsapothekennetzwerks, angeführt von Farmacias Similares, erhöht die OTC-Regalflächen und vervielfacht damit den Bedarf an Blister-Deckfolien. Santiagos Korridor mit hohem Haushaltseinkommen begünstigt zudem Premium-Klappschalen für importierte Geräte und diversifiziert die Materialströme in Richtung PET-G und rPET.

Argentinien bietet Aufwärtspotenzial trotz Devisenproblemen. Der Biotechnologiekorridor rund um Buenos Aires beherbergt 22 % der nationalen Biotechnologieunternehmen, wobei Pharmazeutika 62 % der Forschungs- und Entwicklungsausgaben des Sektors absorbieren.[2]Weltbank, "Ein neuer Wachstumshorizont für Argentinien," worldbank.org Ab 2025 verpflichtende elektronische Rezepte verbessern die Datenintegrität und sollten die Durchdringung serialisierter Blister auch in kleinen Apotheken beschleunigen. Importlizenzengpässe zwingen Verarbeiter jedoch dazu, Pufferbestände an Folie und Barrierefolien zu halten, was die Betriebskapitalbelastung erhöht.

Kolumbiens Resolution 14047 verpflichtet zur Rückgewinnung von Kunststoffabfällen und zu Recyclinganteilsquoten, die die Harzauswahl schrittweise neu gestalten. Der lokale Spezialist Meprec liefert Einzeldosisverpackungen für die inländische Pharmaindustrie, während Procaps fertige Dosierungen regionweit exportiert und damit eine stabile Nachfrage nach thermogeformten PVC/PCTFE-Kombinationen sichert.

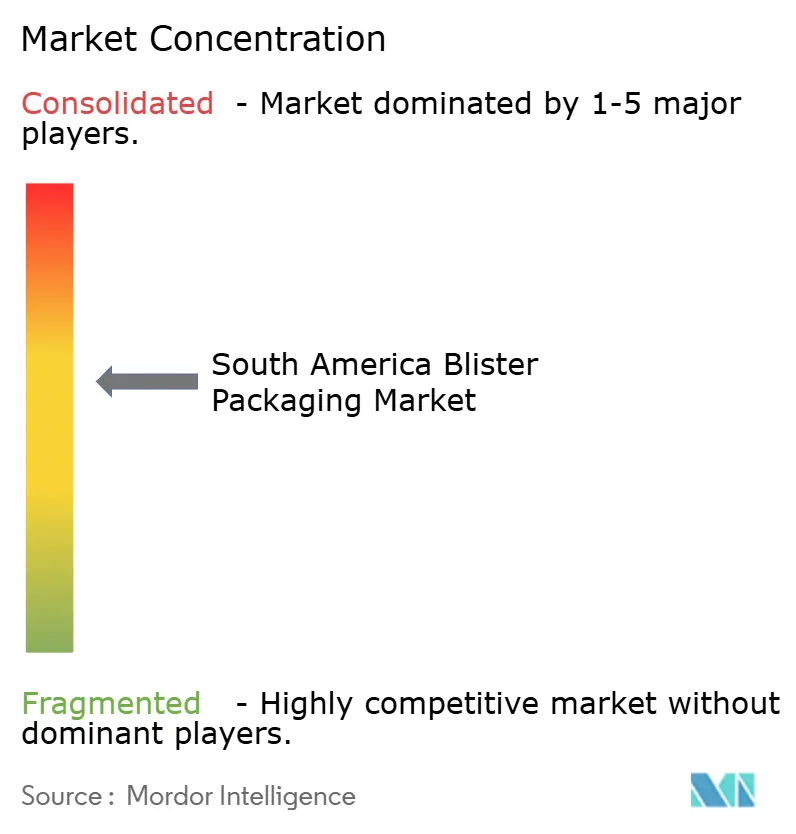

Wettbewerbslandschaft

Der Südamerika-Blisterverpackungsmarkt weist eine moderate Konzentration auf. Fünf führende Verarbeiter und globale Folienlieferanten kontrollieren gemeinsam einen erheblichen Anteil der installierten Formkapazität, was zu einem Marktkonzentrationsindex von 6 von 10 führt. Amcors Südamerika-Division betreibt 19 Flexibelverpackungsstandorte in sechs Ländern und liefert PVC-, PVdC- und PET-Laminate, die die Migrationsgrenzen gemäß USP <661.1> erfüllen.[3]Amcor, "Amcor Flexibles Packaging Lateinamerika," amcor.com TekniPlex Healthcare hat kürzlich seine Mehrschichtfolienproduktion in Europa erhöht – ein Schritt, der seinen brasilianischen Kunden, die abziehbare, recycelbare Blister suchen, Kapazitätsredundanz bietet. Evertis konzentriert sich unterdessen auf hochklares PET-G mit Recyclinganteil für die Gesundheitsbranche und bietet regionalen Abnehmern Zugang zu kohlenstoffärmeren Substraten.

Inländische Verarbeiter wie Ricardo Wagner S.A. in Argentinien und Meprec in Kolumbien konkurrieren durch Nähe, Flexibilität bei Kleinserien und lokale Regulierungsexpertise. Ihr Vorteil liegt in schnellen Artwork-Freigabeprozessen und geringeren Eingangsfrachtkosten im Vergleich zu Importen. Strategische Vereinbarungen stärken die Vertriebsmacht; Nisseis Übernahme der brasilianischen Apothekenkette Rede Santa Marta festigt die nachgelagerte Kontrolle über Verpackungsspezifikationen für Eigenmarken-Generika.

Der Technologiewettbewerb konzentriert sich auf Inline-Digitaldruck und integrierte Bildprüfung. Frühe Anwender verweisen auf Fehlerquoten unter 0,05 % bei serialisierten Blistern – ein Schwellenwert, der ANVISA-Audits erfüllt und gleichzeitig Nacharbeiten reduziert. Nachhaltigkeitsnachweise prägen auch Angebote, da Abnehmer Lebenszyklusdaten anfordern. Lieferanten, die reine PET-Blister mit folienfreien Papierdeckeln anbieten, gewinnen in Chile und Kolumbien an Bedeutung, obwohl Qualifizierungszyklen weiterhin langwierig sind.

Marktführer der Südamerika-Blisterverpackungsbranche

-

Amcor plc

-

Smurfit WestRock

-

Tekni-Plex, Inc.

-

Constantia Flexibles Group GmbH

-

Klöckner Pentaplast Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Novo Nordisk bestätigte eine Investition von 1,09 Milliarden USD zur Erweiterung seines Standorts in Montes Claros mit aseptischen Hallen und solarbetriebenen Versorgungseinrichtungen, mit geplantem Beginn der kommerziellen Produktion im Jahr 2028.

- Februar 2025: Evertis führte medizinische Evercare-PET-Folien mit bis zu 50 % Recyclinganteil ein, die ISO 10993 und USP <661.1> für Gesundheitsanwendungen erfüllen.

- Februar 2025: Die Weltbank hob Südamerikas Vorteil bei erneuerbaren Energien für kohlenstoffarme Fertigung in einem regionalen Investitionsbericht hervor.

- Februar 2025: Argentinien führte elektronische Rezepte als einzig gültige Modalität landesweit ein und schrieb die Plattforminteroperabilität gemäß Decreto 345/2024 vor.

Berichtsumfang des Südamerika-Blisterverpackungsmarktberichts

Der Südamerika-Blisterverpackungsmarktbericht ist segmentiert nach Prozess (Thermoformen und Kaltformen), Material (Kunststofffolien, Aluminium (ALU-ALU, PTP-Folie) und Papier und Karton), Produkttyp (Karten-/Sichtfenster-Blister, Klappschalen-Blister, eingeschlossene und Vollkarten-Blister sowie kinder- und seniorengerechte Verpackungen), Endverbraucherbranche (Pharmazeutika, Nutraceuticals und Nahrungsergänzungsmittel, Unterhaltungselektronik und Hardware, Körperpflege und Kosmetik sowie sonstige Endverbraucherbranchen) und Land (Brasilien, Argentinien, Chile und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Thermoformen |

| Kaltformen |

| Kunststofffolien |

| Aluminium (ALU-ALU, PTP-Folie) |

| Papier und Karton |

| Karten-/Sichtfenster-Blister |

| Klappschalen-Blister |

| Eingeschlossene und Vollkarten-Blister |

| Kinder- und seniorengerechte Verpackungen |

| Pharmazeutika |

| Nutraceuticals und Nahrungsergänzungsmittel |

| Unterhaltungselektronik und Hardware |

| Körperpflege und Kosmetik |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Übriges Südamerika |

| Nach Prozess | Thermoformen |

| Kaltformen | |

| Nach Material | Kunststofffolien |

| Aluminium (ALU-ALU, PTP-Folie) | |

| Papier und Karton | |

| Nach Produkttyp | Karten-/Sichtfenster-Blister |

| Klappschalen-Blister | |

| Eingeschlossene und Vollkarten-Blister | |

| Kinder- und seniorengerechte Verpackungen | |

| Nach Endverbraucherbranche | Pharmazeutika |

| Nutraceuticals und Nahrungsergänzungsmittel | |

| Unterhaltungselektronik und Hardware | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Südamerika-Blisterverpackungsmarktes?

Der Markt beläuft sich im Jahr 2025 auf 1,24 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird eine CAGR von 7,19 % prognostiziert, die den Umsatz bis 2030 auf 1,75 Milliarden USD steigern wird.

Welcher Prozess dominiert die regionale Produktion?

Das Thermoformen führt mit einem Anteil von 64,34 % und bleibt mit einer CAGR von 8,32 % das am schnellsten wachsende Segment.

Welches Land trägt die größte Nachfrage bei?

Brasilien hält aufgrund seiner großen Pharmabasis 39,35 % des Umsatzes im Jahr 2024.

Welches Material gewinnt aus Nachhaltigkeitsgründen an Beliebtheit?

Recycelbares PET-G mit Post-Consumer-Anteil ist der führende umweltfreundliche Ersatz für PVC.

Warum sind Serialisierungsvorschriften wichtig?

Sie erfordern eindeutige 2D-Codes auf jeder Einzeldosisverpackung und treiben die Nachfrage nach digital gedruckten, rückverfolgbaren Blistern an.

Seite zuletzt aktualisiert am: