Marktgröße und Marktanteil für Automatisierung der Verpackung in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

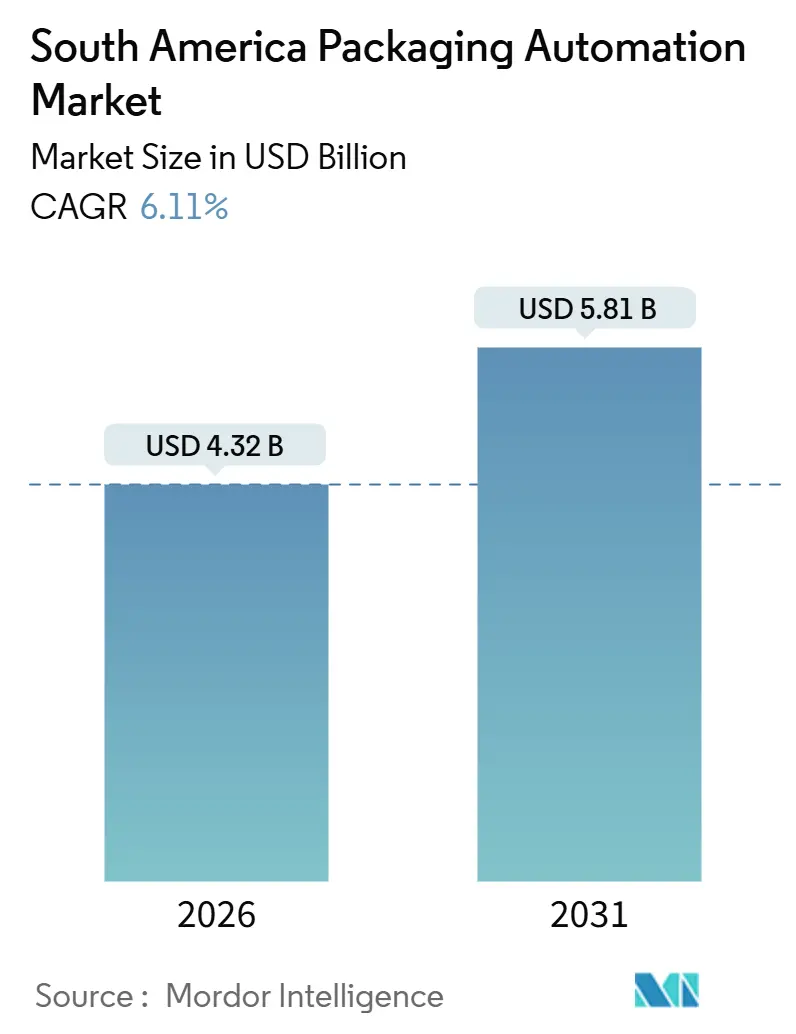

| Marktgröße (2026) | 4.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automatisierung der Verpackung in Südamerika von Mordor Intelligence

Die Marktgröße für Automatisierung der Verpackung in Südamerika beläuft sich im Jahr 2026 auf USD 4,32 Milliarden und wird voraussichtlich bis 2031 USD 5,81 Milliarden erreichen, was einer CAGR von 6,11 % während des Prognosezeitraums entspricht. Währungsvolatilität, Lohnkosteninflation und politische Anreize gestalten die Investitionsprioritäten neu, während Erfüllungszentren für den E-Commerce und Vorschriften zur Rückverfolgbarkeit der Lebensmittelsicherheit die Automatisierungsschwellen weiter anheben. Brasiliens Konjunkturprogramm „Made in Brazil”, Argentiniens RIGI-Zollbefreiungsregelung und das bevorstehende EU-Mercosur-Handelsabkommen senken Zollschranken; dennoch verlängern anhaltende Zinszyklen die Amortisationszeiträume für kleine und mittlere Unternehmen. Auf der Produktionsebene dominieren Plattformen für vorausschauende Wartung, modulare Palettierzellen und vollautomatische Sortiersysteme die Kapitalbudgets, angetrieben durch den Mangel an fachübergreifenden Technikern und den Zwang, gemischte SKU-Durchsatzspitzen zu bewältigen. Vor diesem Hintergrund überarbeiten globale Integratoren und regionale Spezialisten ihre Servicemodelle, um wiederkehrende Nachmarkterlöse zu erzielen – ein Ansatz, den 98 % der Endverbraucher befürworten, die stabile oder steigende Ausgaben für Ersatzteile und Dienstleistungen erwarten.

Wichtigste Erkenntnisse des Berichts

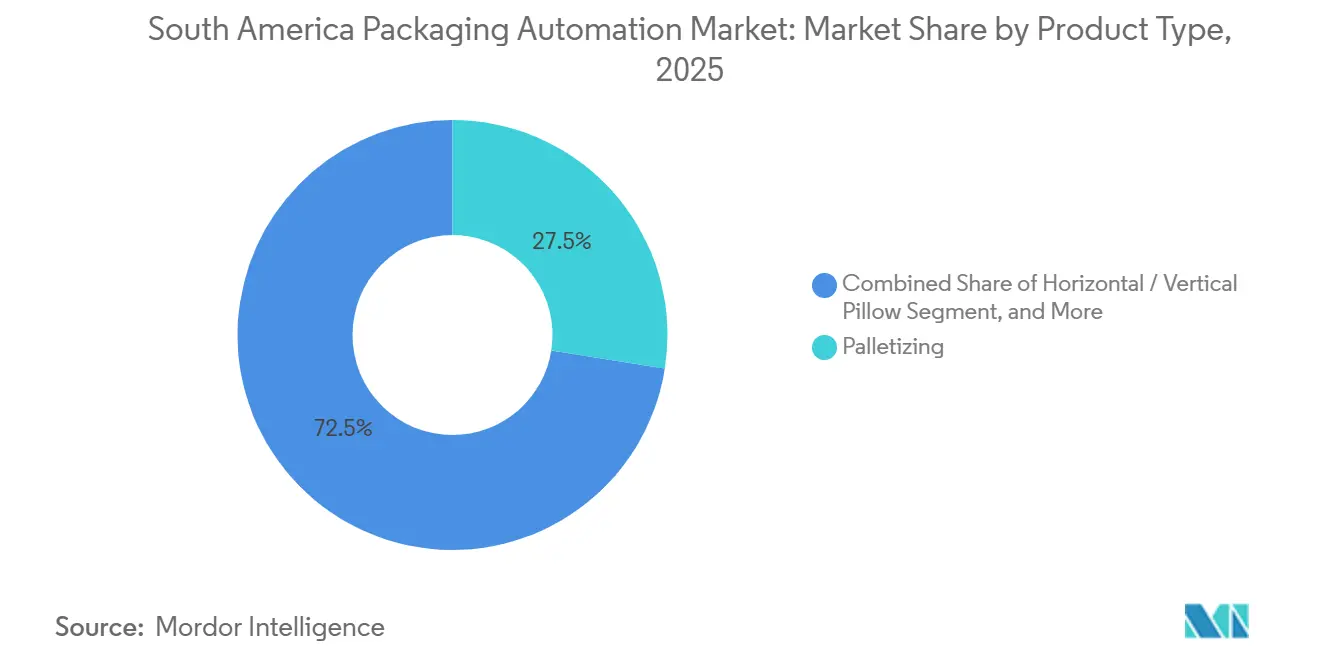

- Nach Produkttyp entfiel auf Palettierausrüstung im Jahr 2025 ein Marktanteil von 27,49 % am Markt für Automatisierung der Verpackung in Südamerika.

- Nach Automatisierungsgrad wird die Marktgröße für vollautomatische Systeme im Markt für Automatisierung der Verpackung in Südamerika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen.

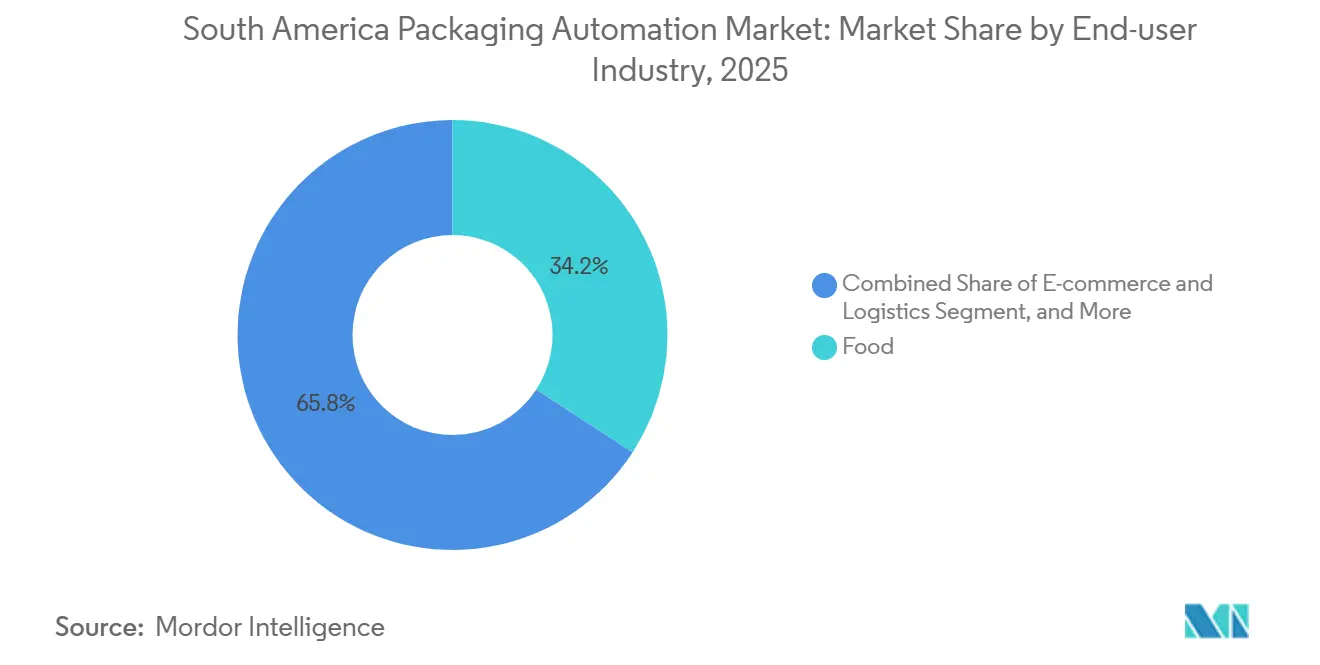

- Nach Endverbraucherbranche entfiel auf Lebensmittelverarbeiter im Jahr 2025 ein Marktanteil von 34,19 % am Markt für Automatisierung der Verpackung in Südamerika.

- Nach Land wird die Marktgröße für Argentinien im Markt für Automatisierung der Verpackung in Südamerika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Automatisierung der Verpackung in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohnkosteninflation in Brasilien und Chile | +1.2% | Brasilien als Kernmarkt, Chile als Nebenmarkt | Mittelfristig (2–4 Jahre) |

| Anforderungen an den Durchsatz der E-Commerce-Auftragsabwicklung | +1.5% | Brasilien und Argentinien, Ausstrahlungseffekte auf Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Rückverfolgbarkeit der Lebensmittelsicherheit | +0.9% | Exportorientierte Segmente in Brasilien, Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Anreize für energieeffiziente Maschinen im Mercosur | +0.6% | Mercosur-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Wertschöpfung durch KI-gestützte vorausschauende Wartung | +0.8% | Brasilien und Argentinien, frühe Anwender in Chile | Mittelfristig (2–4 Jahre) |

| Nearshoring der Konsumgüterproduktion nach Brasilien | +0.7% | Brasilien, indirekte Gewinne in Argentiniens Zuliefererbasis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an den Durchsatz der E-Commerce-Auftragsabwicklung

MercadoLibres Expansion im Wert von BRL 23 Milliarden (USD 4,6 Milliarden), die darauf abzielt, die Anzahl der brasilianischen Verteilzentren bis 2025 auf 21 zu verdoppeln, verdeutlicht, wie der Online-Handel die Kapazitätsplanung neu definiert. Argentinien spiegelte den Anstieg wider, wobei der Online-Umsatz im ersten Halbjahr 2024 um 248 % im Jahresvergleich stieg, was Andreani dazu veranlasste, Sortierer zu installieren, die nun 26.000 Pakete pro Stunde verarbeiten. Rücklogistikzuflüsse, die 15–20 % des städtischen Eingangsvolumens ausmachen, zwingen Integratoren dazu, bidirektionale Förderer und automatisierte Inspektionsinseln zu konzipieren. Kolumbiens Lebensmittellager rechnen bis 2028 mit einem jährlichen Wachstum von 28 % bei der Einführung automatisierter Systeme, begleitet von einem entsprechenden Anstieg beim Umschlag verderblicher Waren. Diese Anforderungen begünstigen Palettier- und Kartonverpackungsmodule, die schnell zwischen Tausenden von SKUs wechseln können, wie Duravants Lokalisierung des Fördertechnik-Engineerings durch die BVSP-Akquisition im Jahr 2025 zeigt.

Wertschöpfung durch KI-gestützte vorausschauende Wartung

Verpackungslinien wechseln von der Reparatur nach Ausfall zu datengesteuerten Strategien zur Maximierung der Betriebszeit. PMIs Studie zur operativen Exzellenz 2024 dokumentierte den kumulativen Wertzuwachs durch maschinelles Sehen, digitale Zwillinge und Anomalieerkennung, der sich über aufeinanderfolgende Durchläufe ansammelt.[1]PMMI, "Bericht zur operativen Exzellenz in der Verpackung 2024", pmmi.org Rockwell Automations Plex MES, das 2024 für südamerikanische KMU veröffentlicht wurde, integriert Echtzeit-Überwachung und FSMA-kompatible Rückverfolgbarkeit und reduziert den Bedarf an Serviceeinsätzen in abgelegenen Gebieten. Der EcoStruxure-Rollout von Schneider Electric in seinem Werk in Blumenau reduzierte die mittlere Reparaturzeit um rund 30 % und validierte vorausschauende Analysen im großen Maßstab. OEMs schwenken daher von einmaligen Geräteverkäufen auf abonnementbasierte Servicemodelle um; 75 % der Endverbraucher stufen die Verfügbarkeit von Ersatzteilen nun höher ein als den Anfangspreis, was die Eintrittsbarrieren für neue Marktteilnehmer ohne regionale Lager erhöht.

Vorschriften zur Rückverfolgbarkeit der Lebensmittelsicherheit

ANVISAs RDC 843/2024 führte digitale Packungsbeilagen und Serialisierungspiloten für Pharmalinien ein und verschärfte gleichzeitig die Melde- und Registrierungswege für lebensmittelkontaktierende Materialien. Die EU-Entwaldungsverordnung, die seit 2024 in Kraft ist, verlangt Geolokalisierungsdaten für Exporte wie Soja und Rindfleisch, was Verarbeiter dazu veranlasst, QR-Code-Drucker nachzurüsten und Blockchain-Datenbanken einzuführen. Bis 2023 hatten 35 % der kolumbianischen Lebensmittelunternehmen Blockchain-Rückverfolgbarkeit eingeführt, wobei die Akzeptanz bis 2026 voraussichtlich 50 % übersteigen wird. Scanwares Installation im Mai 2025 bei Libbs Farmacêutica verdeutlicht die Komplexität der Datenaggregation auf Karton- und Palettenebene. Die Nachrüstungskosten reichen von USD 50.000 für einfache Bildverarbeitungssysteme bis zu USD 500.000 für integrierte Track-and-Trace-Module, was große Verarbeiter begünstigt, die Upgrades über mehrere Standorte amortisieren können.

Nearshoring der Konsumgüterproduktion nach Brasilien

Ausländische Direktinvestitionen verlagern sich in Richtung Brasiliens Industriekorridor. Novo Nordisk verpflichtete sich 2024 zur Erweiterung seiner Pharmakapazitäten mit USD 243 Millionen, und Honda investierte USD 807 Millionen in die Automobilexpansion, wobei beide die Nähe zum Mercosur-Markt und Brasiliens 85-prozentigen Anteil erneuerbarer Energien am Strommix anführten. Das Programm „Made in Brazil” im Wert von BRL 300 Milliarden (USD 54 Milliarden) bietet subventionierte BNDES-Darlehen und Steuererleichterungen für Geräte mit einem lokalen Wertschöpfungsanteil von über 50 %, was Hersteller von Verpackungsmaschinen dazu ermutigt, Konstruktionsstahl und Steuerungen zu lokalisieren und gleichzeitig Servoantriebe zu importieren. Das EU-Mercosur-Handelsabkommen wird bis zu 20 % der Maschinenzölle über ein Jahrzehnt abbauen und die Kostenkalkulation weiter zugunsten der regionalen Produktion verschieben. Dennoch dämpfen Hafenverweilzeiten von 5–7 Tagen und komplexe Zollverfahren die Nearshoring-Gewinne und unterstreichen die Notwendigkeit, dass Automatisierungsanbieter logistische Engpässe in ihre Kapitalrenditemodelle einbeziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für KMU | -0.9% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Mangel an automatisierungsfachkundigen Technikern | -0.7% | Brasilien als Kernmarkt, Argentinien als Nebenmarkt, Chile als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität mit Auswirkungen auf die Amortisation | -0.5% | Von Importen abhängige Segmente in Argentinien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Ökosystem für den Kundendienst | -0.4% | Übriges Südamerika, ländliches Brasilien, sekundäre argentinische Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für KMU

Sicherheitenanforderungen übersteigen häufig 150 % des Vermögenswerts und erschweren den Zugang zu Automatisierungskrediten, wie im OECD-KMU-Politikindex 2024 ausführlich dargelegt. Brasiliens FIESP-Umfrage ergab, dass die Investitionsstimmung für Maschinen im vierten Quartal 2024 bei 36,1 lag, was die abschreckende Wirkung des Selic-Zinssatzes von 11,25 % auf Kapitalgutsimporte widerspiegelt. Obwohl BNDES ESG-verknüpfte Kredite anbietet, schließt das Antragsverfahren, das geprüfte Finanz- und Umweltstudien erfordert, viele Unternehmen mit weniger als 100 Mitarbeitern aus. Infolgedessen setzen KMU ihre manuelle Arbeit länger ein und vergrößern die Produktivitätslücke im Vergleich zu automatisierten multinationalen Unternehmen.

Mangel an automatisierungsfachkundigen Technikern

FIESPs Umfrage vom Dezember 2024 ergab, dass 54,5 % der Führungskräfte in São Paulo keine Automatisierungsstellen besetzen konnten. OECD-Daten zeigen, dass 40 % der regionalen Hersteller über kein fachübergreifendes Talent verfügen, das mechanische, elektrische und Softwarekenntnisse kombiniert. Während Arbeitsanweisungen mit erweiterter Realität die Fehlerquoten senken, bleibt die Breitbandabdeckung außerhalb der großen Ballungsräume uneinheitlich, was eine weitreichende Einführung einschränkt. Rockwell Automations ABDI MetaIndústria-Labore schulten 2024 mehr als 100 Unternehmen, aber die Pipeline hinkt der Nachfrage noch hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Palettiersysteme erzielen Volumen- und Geschwindigkeitsgewinne

Palettiersysteme erwirtschafteten im Jahr 2025 27,49 % des Umsatzes im Markt für Automatisierung der Verpackung in Südamerika, und dieser Anteil wird voraussichtlich zunehmen, da das Segment bis 2031 eine CAGR von 8,43 % verzeichnet. Verteilzentren mit gemischten SKUs, die täglich Tausende von Lagereinheiten verarbeiten, tendieren zu Roboterpalettierern mit Mehrgreifköpfen und automatisierter Mustergenerierungssoftware, wodurch manuelle Eingriffe minimiert werden. MercadoLibres Expansion auf 21 brasilianische Einrichtungen schuf einen Multiplikatoreffekt für Hochlastroboter und autonome mobile Palettenbeweger. Abfüll-, Etikettier- und Wickellinien folgen in der Bedeutung und bedienen Getränke-, Molkerei- und Snacksegmente, die aseptische Integrität und Folieneffizienz schätzen.

Die rasche Einführung kollaborativer Palettierzellen entspricht dem Druck durch Arbeitskräftemangel und häufige Chargenwechsel, die für südamerikanische Werke typisch sind. ABBs Flexley Mover P603-Roboter und Agilox' autonome Gabelstapler veranschaulichen dezentralisierte Layouts, die Fördererverriegelungen beseitigen. SACMIs 90 in Brasilien installierte Kompressionsformeinheiten unterstreichen den Trend zur Integration von Verschlussanwendungen. Zusammengenommen festigen diese Entwicklungen die Position der Palettierung innerhalb der Marktanteilshierarchie für Automatisierung der Verpackung in Südamerika.

Nach Automatisierungsgrad: Vollautomatische Linien verankern Investitionspläne

Vollautomatische Konfigurationen machten 2025 63,31 % des Umsatzes aus und werden bis 2031 voraussichtlich eine CAGR von 8,32 % verzeichnen, was den Bedarf widerspiegelt, Lohnsteigerungen zu umgehen und Auftragszykluszeiten zu verkürzen. Andreanis Installation eines Sortierers mit 26.000 Paketen pro Stunde im Dezember 2024 verdeutlicht, wie Schwellenwerte die Vollautomatisierung beschleunigen. Während halbautomatische Systeme in Kosmetik- und Speziallebensmitteleinrichtungen weiterhin bestehen, verlagert sich die Marktgrößenprämie im Markt für Automatisierung der Verpackung in Südamerika zunehmend auf mannlose Linien mit integrierten SPS, Bildverarbeitungskameras und Servopositionierung.

In Schneider Electrics EcoStruxure integrierte Ferndiagnose und Siemens' Protokolle zur Inbetriebnahme digitaler Zwillinge reduzieren Vor-Ort-Serviceeinsätze – ein entscheidender Vorteil angesichts des Technikermangels. Argentiniens RIGI-Zollbefreiungen erhöhen die Kapitaleinsparungen bei importierten Servoantrieben und Bildverarbeitungsmodulen und begünstigen die Einführung vollautomatischer Systeme weiter. Insgesamt bleibt die Vollautomatisierung sowohl die größte als auch die am schnellsten wachsende Schicht im Markt für Automatisierung der Verpackung in Südamerika.

Nach Endverbraucherbranche: Lebensmittel bleiben Kernbereich, während E-Commerce sich beschleunigt

Lebensmittelverarbeiter lieferten 2025 34,19 % der Nachfrage und verankern weiterhin den Markt für Automatisierung der Verpackung in Südamerika, wobei sie von Brasiliens weltweit führenden Positionen bei Soja-, Zucker- und Geflügelexporten profitieren. Victam Latin America 2025 hob KI-gesteuerte Futtermühlenautomatisierung und EUDR-konforme Rückverfolgbarkeit hervor und verdeutlichte damit die Automatisierungsneigung des Sektors. Pharmazeutika und Kosmetik folgen, angetrieben durch die Serialisierungsregeln der RDC 843/2024, die eine Rückverfolgbarkeit von Blister- und Flaschenverpackungen erfordern.

E-Commerce- und Logistikanwendungen werden jedoch voraussichtlich mit einer CAGR von 7,89 % wachsen und damit den am schnellsten wachsenden Nachfragepool innerhalb der Branche für Automatisierung der Verpackung in Südamerika darstellen. Kolumbiens Prognose eines jährlichen Wachstums von 28 % für automatisierte Lebensmittellager bestätigt Ausstrahlungseffekte auf die Logistik für verderbliche Waren. Da die Volumina gemischter SKUs zunehmen, entwickeln OEMs modulare Plattformen, die Förderer, Sortierer und Palettierer über Endverbranchersegmente hinweg wiederverwenden, was Skaleneffekte stärkt und den allgemeinen Ausblick auf die Marktgröße für Automatisierung der Verpackung in Südamerika stabilisiert.

Geografische Analyse

Brasilien erwirtschaftete 2025 41,81 % des regionalen Umsatzes, und sein Wachstumstempo entspricht der regionalen CAGR von 6,11 %, da sich die Fertigungsleistung USD 300 Milliarden nähert. Das Programm „Made in Brazil” im Wert von BRL 300 Milliarden subventioniert Geräte mit einem lokalen Wertschöpfungsanteil von über 50 % und hilft Herstellern, die Währungsvolatilität abzufedern. MercadoLibres Logistikausbau im Wert von USD 4,6 Milliarden, Novo Nordisks pharmazeutische Expansion im Wert von USD 243 Millionen und Hondas Automobilinvestition im Wert von USD 807 Millionen unterstreichen anhaltende ausländische Direktinvestitionszuflüsse. Dennoch signalisiert FIESPs Stimmungsindex von 36,1 anhaltende Vorsicht, da importierte Komponenten in einem Selic-Zinsumfeld von 11,25 % teurer werden. Rockwell Automations MetaIndústria-Labore zielen darauf ab, die Qualifikationslücke zu schließen, die die Hälfte der Führungskräfte als Einstellungsherausforderung identifiziert.

Argentinien wird voraussichtlich eine CAGR von 7,65 % verzeichnen – die höchste in der Region –, gestützt durch die RIGI-Regelung, die Zölle für Projekte über USD 200 Millionen erlässt und den Zugang zu Hartwährungen stabilisiert. ARLOGs Umfrage 2024 ergab, dass 82 % der Logistikbetreiber planen, für 2025 Automatisierungsbudgets festzulegen, und Andreanis Hochgeschwindigkeitssortierer spiegeln die konkrete Umsetzung wider.[2]Asociación Argentina de Logística Empresaria, "Encuesta de Inversiones en Logística 2025," arlog.org AdePIAs Studie 2024 über Lebensmittelmaschinen ergab, dass multinationale Einzelhändler nun ISO 22000- und FSSC 22000-Zertifizierungen verlangen und damit Upgrades bei der Rückverfolgbarkeit entlang der Wertschöpfungskette beschleunigen.

Kolumbien, Chile und das übrige Südamerika machen den verbleibenden Anteil aus, weisen jedoch auch Bereiche mit rascher Einführung auf. Kolumbiens Wachstumsprognose von 28 % für automatisierte Lebensmittellager in Kombination mit Chiles Gesetz zur erweiterten Herstellerverantwortung drängt lokale Verpackungsunternehmen zu flexiblen Wickellinien. Sistemos Expansion im Jahr 2025 über Chile hinaus nach Brasilien bestätigt Ausstrahlungsmöglichkeiten für mittelständische Systemintegratoren. Die Ratifizierung des EU-Mercosur-Abkommens verspricht Zollerleichterungen im gesamten Block, aber Hafenuneffizienz und Zollkomplexität bleiben strukturelle Herausforderungen.

Wettbewerbslandschaft

Der Markt für Automatisierung der Verpackung in Südamerika ist durch eine moderate Fragmentierung gekennzeichnet, wobei globale Integratoren wie Rockwell Automation, Siemens und Schneider Electric gegen spezialisierte OEMs wie Coesia, Duravant, GEA und Sidel konkurrieren. Duravants Akquisition von BVSP im Jahr 2025 ermöglicht lokalisiertes Engineering und verkürzt die Lieferzeiten von 6–9 Monaten auf unter 4 Monate, während Importzölle umgangen werden. Cloud-basierte Plattformen für vorausschauende Wartung, exemplarisch dargestellt durch EcoStruxure, Plex MES und Siemens MindSphere, wandeln transaktionale Kapitalgerätebeziehungen in abonnementbasierte Umsatzströme um – ein Ansatz, der durch PMMI-Erkenntnisse gestärkt wird, wonach 98 % der Kunden erwarten, dass ihre Nachmarktbudgets steigen.

Chancen bestehen weiterhin bei halbautomatischen Konfigurationen mit einem Preis unter USD 100.000, die für KMU attraktiv sind, die durch Sicherheitenanforderungen eingeschränkt sind. Premier Techs Werk in Jundiaí, das aus der Akquisition von Almeida Martins hervorgegangen ist, zeigt, wie modulare Beutelverpackungs- und Palettierlinien sowohl den Agrar- als auch den Konsumgütersektor bedienen können.[3]Premier Tech, "Akquisition von Almeida Martins und Errichtung des Werks in Jundiaí", premiertech.com Chinesische Sortieranbieter unterbieten europäische Preise um bis zu 30 %, wie Andreanis Vertrag vom Dezember 2024 belegt, was den Preiswettbewerb verschärft und etablierte Anbieter unter Druck setzt, Finanzierungs- und lokale Servicepakete zu bündeln.

Regulatorische Komplexität begünstigt Anbieter mit interner Compliance-Expertise. ANVISAs RDC 843/2024 und ISO-basierte Audits stellen Markteintrittsbarrieren für Neueinsteiger dar, denen Serialisierungsexpertise und eine Erfolgsbilanz bei Inspektoren fehlen. Gleichzeitig integrieren OEMs Schulungsmodule für Bediener und Finanzierungsoptionen, die an lokale Währungen gekoppelt sind, um das Fremdwährungsrisiko für Kunden zu mindern und damit die Kundenbindung im gesamten Markt für Automatisierung der Verpackung in Südamerika zu stärken.

Marktführer für Automatisierung der Verpackung in Südamerika

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

ProMach, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Duravant gründete eine brasilianische Einheit und akquirierte BVSP, um das Engineering zu lokalisieren und die Lieferzeiten auf unter vier Monate zu verkürzen.

- Mai 2025: Scanware schloss die ANVISA-konforme Serialisierungsimplementierung bei Libbs Farmacêutica ab und ermöglichte damit die Rückverfolgbarkeit auf Einheitenebene.

- März 2025: Victam Latin America 2025 fand in São Paulo mit einem Anstieg der Besucherzahl um 50 % statt und rückte KI-gesteuerte Futtermühlenautomatisierung in den Mittelpunkt.

- Januar 2025: Sistemo sicherte sich sein erstes Robotikprojekt für ein brasilianisches Verteilzentrum in Partnerschaft mit GreyOrange, mit geplantem Betriebsstart Ende 2025.

Berichtsumfang des Markts für Automatisierung der Verpackung in Südamerika

Der Markt für Automatisierung der Verpackung in Südamerika bezieht sich auf das regionale Branchensegment, das sich auf die Entwicklung, Lieferung und Integration automatisierter Maschinen und Systeme konzentriert, die Verpackungsprozesse rationalisieren. Diese Lösungen umfassen robotergestützte Kartonverpackungsmaschinen, Palettierer, automatisierte Abfüll- und Versiegelungsmaschinen sowie integrierte Steuerungssysteme, die darauf ausgelegt sind, manuelle Eingriffe zu reduzieren und die Produktivität zu steigern.

Der Bericht über den Markt für Automatisierung der Verpackung in Südamerika ist segmentiert nach Automatisierungsgrad (vollautomatisch und halbautomatisch), Produkttyp (Abfüllung, Etikettierung, horizontales/vertikales Kissenbeutel, Kartonverpackung, Beutelverpackung, Palettierung, Fördern/Handhaben, Verschließen und Wickeln), Endverbraucherbranche (Lebensmittel, Pharmazeutika, Kosmetik, Haushalt, Getränke, Chemikalien, E-Commerce und Logistik sowie sonstige Endverbraucherbranchen) und Land. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollautomatisch |

| Halbautomatisch |

| Abfüllung |

| Etikettierung |

| Horizontales/vertikales Kissenbeutel |

| Kartonverpackung |

| Beutelverpackung |

| Palettierung |

| Fördern/Handhaben |

| Verschließen |

| Wickeln |

| Lebensmittel |

| Pharmazeutika |

| Kosmetik |

| Haushalt |

| Getränke |

| Chemikalien |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Übriges Südamerika |

| Nach Automatisierungsgrad | Vollautomatisch |

| Halbautomatisch | |

| Nach Produkttyp | Abfüllung |

| Etikettierung | |

| Horizontales/vertikales Kissenbeutel | |

| Kartonverpackung | |

| Beutelverpackung | |

| Palettierung | |

| Fördern/Handhaben | |

| Verschließen | |

| Wickeln | |

| Nach Endverbraucherbranche | Lebensmittel |

| Pharmazeutika | |

| Kosmetik | |

| Haushalt | |

| Getränke | |

| Chemikalien | |

| E-Commerce und Logistik | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Automatisierung der Verpackung in Südamerika?

Der Markt wird bis 2031 voraussichtlich USD 5,81 Milliarden erreichen, gegenüber USD 4,32 Milliarden im Jahr 2026.

Wie schnell wächst der Markt?

Der Markt wächst im Zeitraum 2026–2031 mit einer CAGR von 6,11 %.

Welche Produktkategorie führt beim Umsatz?

Palettiersysteme führen mit 27,49 % des Umsatzes im Jahr 2025 und sind auch das am schnellsten wachsende Segment.

Welches Land bietet die stärksten Wachstumsaussichten?

Argentinien wird bis 2031 voraussichtlich eine CAGR von 7,65 % verzeichnen und damit andere südamerikanische Länder übertreffen.

Warum gewinnen vollautomatische Systeme Marktanteile?

Arbeitskräftemangel, Lohninflation und Anforderungen an den E-Commerce-Durchsatz machen vollautomatische Linien zur kosteneffektivsten Option, trotz ihrer höheren Anfangsinvestitionen.

Was ist das Haupthindernis für KMU?

Hohe Sicherheitenanforderungen und erhöhte Zinssätze schränken den Zugang zu Finanzierungen für Automatisierungsgeräte ein.

Seite zuletzt aktualisiert am: