Marktgröße und Marktanteil für Papierverpackungen in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

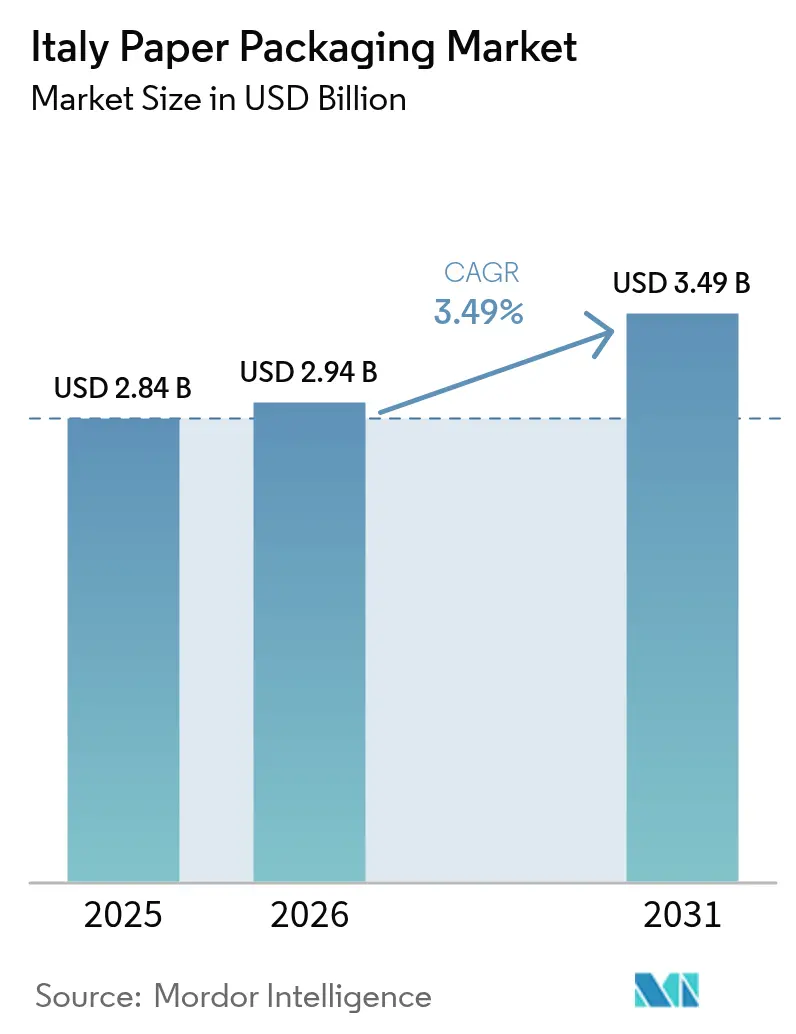

| Marktgröße im Basisjahr (2025) | 2.84 Milliarden US-Dollar |

| Marktgröße (2026) | 2.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierverpackungen in Italien von Mordor Intelligence

Die Marktgröße für Papierverpackungen in Italien wird im Jahr 2026 auf USD 2,94 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,84 Milliarden, mit Prognosen für 2031 von USD 3,49 Milliarden, was einem Wachstum von 3,49 % CAGR über 2026–2031 entspricht. E-Commerce-Paketvolumina, EU-weite Abschaffungen von Einwegkunststoffen und die Ausweitung von Eigenmarken im Lebensmitteleinzelhandel verankern die kurzfristige Nachfrage, während unternehmensweite Netto-Null-Fahrpläne die langfristige Planbarkeit für recycelte und faserverbundbasierte Formate festigen. Wellpappkartons bleiben das Rückgrat der Ausgangslogistik, doch Innovationen bei Faltschachteln gestalten die Präsentation von Premium-Lebensmitteln, Körperpflege- und Haushaltsprodukten neu. Reichliche Recyclingfaserströme, die durch Italiens Recyclingquote von 87,3 % für Papier und Karton erzeugt werden, stärken die inländische Versorgung, und Fasern aus landwirtschaftlichen Reststoffen sind für die nächste Welle des Kreislaufwachstums bereit.[1]Global Recycling, "Italien: Auf dem Weg zur Erreichung der Ziele für 2025," global-recycling.info Energiepreisunterschiede gegenüber vergleichbaren EU-Märkten verschärfen den Kostenwettbewerb und belohnen vertikal integrierte Akteure, die Eigenstromerzeugung oder Kraft-Wärme-Kopplungslösungen einsetzen.

Wesentliche Erkenntnisse des Berichts

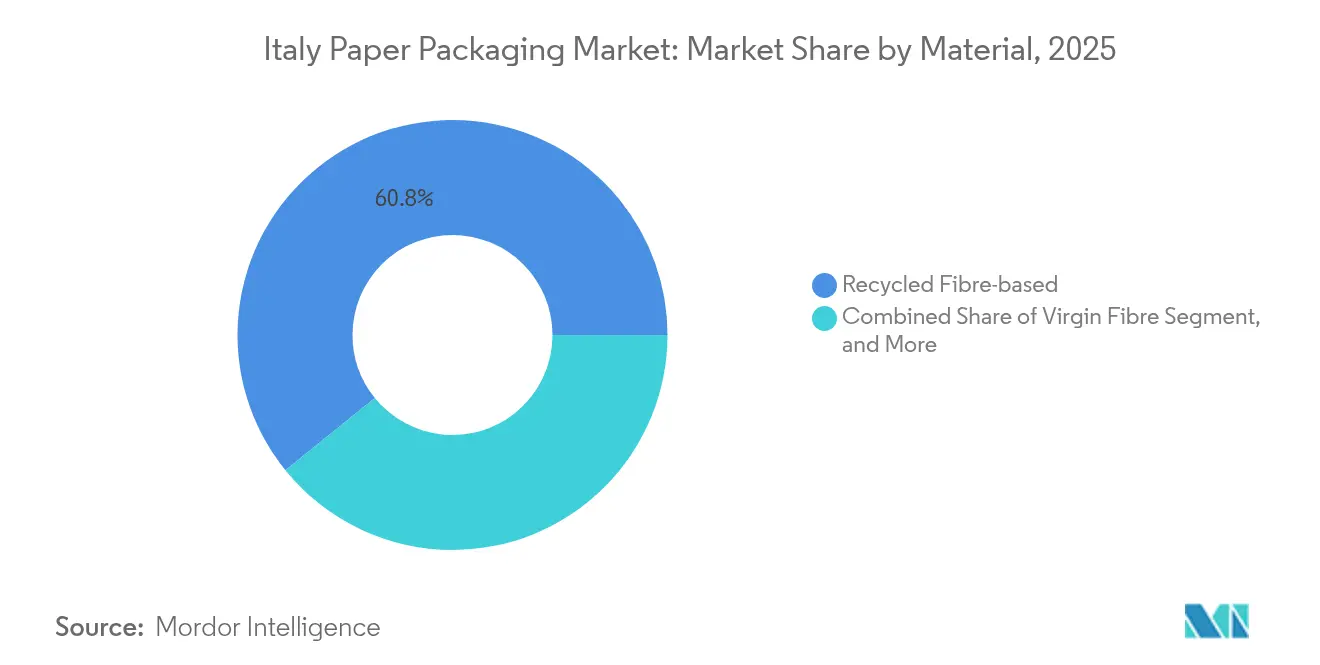

- Nach Material hielt Recyclingfaser im Jahr 2025 einen Anteil von 60,83 % am Markt für Papierverpackungen in Italien; Fasern aus landwirtschaftlichen Reststoffen werden bis 2031 voraussichtlich den höchsten CAGR von 5,22 % erzielen.

- Nach Produkttyp führten Wellpappkartons im Jahr 2025 mit einem Umsatzanteil von 41,88 %, während Faltschachteln bis 2031 voraussichtlich mit einem CAGR von 4,66 % wachsen werden.

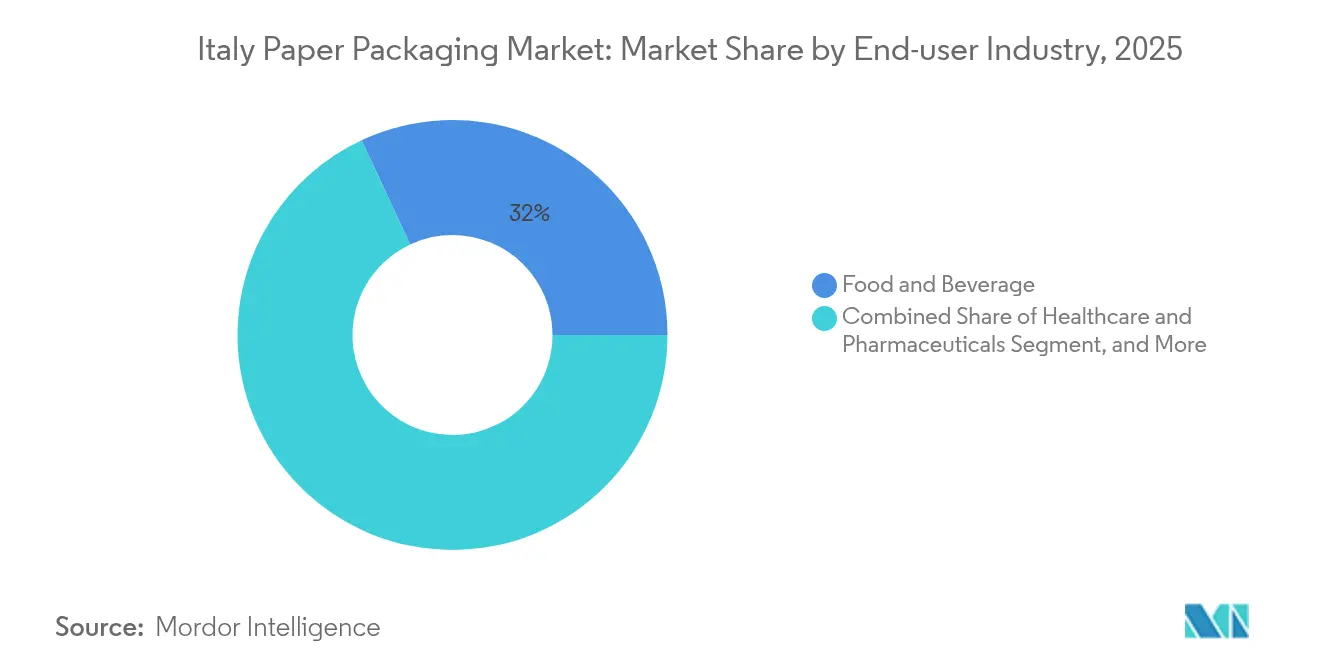

- Nach Endverbraucher entfielen im Jahr 2025 31,95 % der Marktgröße für Papierverpackungen in Italien auf Lebensmittel, und die Segmente Körperpflege sowie Haushaltspflege wachsen bis 2031 mit einem CAGR von 4,91 %.

- Nach Verpackungsebene entfiel im Jahr 2025 ein Anteil von 46,05 % der Marktgröße für Papierverpackungen in Italien auf Sekundärverpackungen, die bis 2031 mit einem CAGR von 4,17 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Papierverpackungen in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom des E-Commerce-Paketvolumens | +0.8% | National, konzentriert in nördlichen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| EU-weite Abschaffung von Einwegkunststoffen beschleunigt Substitution | +0.6% | EU-weit, Schwerpunkt auf Umsetzung in Italien | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Netto-Null-Fahrpläne verankern faserbasierte Spezifikationen | +0.4% | Globale Konzerne mit Tätigkeit in Italien | Langfristig (≥ 4 Jahre) |

| Ausweitung von Eigenmarken im Lebensmitteleinzelhandel mit Nachfrage nach kosteneffizienten Kartons | +0.5% | National, stärker in nördlichen Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Plattformen zur optimalen Kartongrößenbestimmung, eingeführt von italienischen KMU | +0.3% | National, frühe Einführung in der Lombardei und Venetien | Kurzfristig (≤ 2 Jahre) |

| Faserverbund-Barrieretechnologie ermöglicht lagerstabile Flüssignahrungsmittel | +0.4% | National, Anwendungen für Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des E-Commerce-Paketvolumens

Der italienische E-Commerce-Produktumsatz erreichte im Jahr 2024 EUR 38,2 Milliarden (USD 41,3 Milliarden), was einem Wachstum von 5 % gegenüber dem Vorjahr entspricht, und die Kategorien Wohnen und Einrichten stiegen um 12 % auf EUR 4,4 Milliarden (USD 4,8 Milliarden). Der Anstieg vervielfacht die Nachfrage nach Wellpapp- und maßgefertigten Verpackungen, die Waren durch mehrstufige Netzwerke der letzten Meile schützen. Allein der E-Commerce für Lebensmittel und Lebensmitteleinzelhandel legte um EUR 4,6 Milliarden (USD 5 Milliarden) bei einem Wachstum von 8 % zu, was feuchtigkeitsbeständige Papierlösungen erforderlich macht. Nördliche Fulfillment-Center – insbesondere in der Lombardei und in Venetien – stoßen an Kapazitätsgrenzen, was KMU dazu veranlasst, automatisierte Inline-Verpackungsstationen zu integrieren. Die Partnerschaft von CMC Packaging Automation mit Mondi im Jahr 2024 ist exemplarisch für den Wandel hin zu skalierbaren, materialeffizienten E-Commerce-Kartons. Diese Faktoren führen zu einem messbaren Anstieg von +0,8 % beim prognostizierten CAGR für den Markt für Papierverpackungen in Italien.

EU-weite Abschaffung von Einwegkunststoffen beschleunigt Substitution

Die Umsetzung der EU-Richtlinie über Einwegkunststoffe in Italien erweitert den adressierbaren Markt für recycelbare faserbasierte Becher, Lebensmittelserviceverpackungen und Tragetaschen. Etablierte Faserlieferketten und die landesweite Koordination durch CONAI vereinfachen die Einhaltung der Vorschriften für Marken und verstärken die Nutzung von Papier in Schnellrestaurants und Einzelhandelsgeschäften.[2]CONAI, "Startseite," conai.org Italiens Recyclingquote für Papierverpackungen von 87,3 % übertrifft den EU-Durchschnitt von 73,9 % und unterstreicht die systemische Eignung von Papierlösungen. Planbare Compliance-Zeitpläne ermöglichen es Verarbeitern, Investitionsausgaben zu staffeln, während Gebühren im Rahmen der erweiterten Herstellerverantwortung nicht recycelbare Substrate belasten. Der daraus resultierende Substitutionsschwung trägt +0,6 % zu den CAGR-Prognosen für den Markt für Papierverpackungen in Italien bei.

Unternehmensweite Netto-Null-Fahrpläne verankern faserbasierte Spezifikationen

Globale Konzerne mit italienischen Tochtergesellschaften verankern Kriterien für ausschließlich faserbasierte Materialien in Beschaffungs-Scorecards, um wissenschaftsbasierte Emissionspfade zu erreichen. Lavazza investierte im Jahr 2024 EUR 25 Millionen (USD 27 Millionen), um sieben Linien auf recycelbare oder kompostierbare Formate umzustellen, mit dem Ziel, bis 2025 100 % kreislauffähige Verpackungen zu erreichen. Lieferanten mit rückverfolgbaren, kohlenstoffarmen Fasern sichern sich daher mehrjährige Abnahmeverträge. Die Lucart Group trat Anfang 2024 der Science Based Targets Initiative bei und signalisierte damit eine glaubwürdige Ausrichtung an den Klimakennzahlen der Kunden. Die Bindungswirkung erzeugt eine nachhaltige Basisnachfrage bei Faltschachteln und Spezialsperrpapier und fügt dem langfristigen CAGR des Marktes für Papierverpackungen in Italien +0,4 % hinzu.

Ausweitung von Eigenmarken im Lebensmitteleinzelhandel mit Nachfrage nach kosteneffizienten Kartons

Der Umsatz mit Eigenmarken im Lebensmitteleinzelhandel erreichte im Jahr 2024 EUR 25,4 Milliarden (USD 27,4 Milliarden), was einem Anteil von 31,5 % am italienischen FMCG-Umsatz entspricht. Discounter und Supermärkte legten um 2,3 % bzw. 2,6 % zu, und in bestimmten Kategorien übersteigt der Handelsmarkenanteil bereits 80 %. Diese Volumina begünstigen standardisierte Kartonformate, die die Stückkosten senken und gleichzeitig durch Druckqualität eine hohe Regalwirkung erzielen. Verarbeiter in der Nähe nördlicher Distributionszentren profitieren von Frachtvorteilen und schnellen Artwork-Wechseln. Der Skaleneffekt trägt +0,5 % CAGR-Wirkung in den Markt für Papierverpackungen in Italien ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftzellstoffpreisvolatilität infolge nordischer Versorgungsschocks | -0.7% | Globale Lieferketten mit Auswirkungen auf italienische Papierfabriken | Kurzfristig (≤ 2 Jahre) |

| Steigende Strompreise für italienische Papierfabriken nach FIT6 | -0.5% | National, insbesondere energieintensive Betriebe betreffend | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand gegen Neubauten von Wellpappwerken | -0.3% | Regional, konzentriert in nördlichen Industriezonen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von lebensmitteltauglichen Recyclingfaserströmen | -0.4% | National, Hersteller von Lebensmittelverpackungen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftzellstoffpreisvolatilität infolge nordischer Versorgungsschocks

Die nordischen Zellstoffkosten stiegen im zweiten Quartal 2024 auf Rekordhöhen, als Fabrikausfälle auf erhöhte Energietarife trafen. Billerud wies in seinen Unterlagen für 2024 auf anhaltenden Kostendruck bei Zellstoff, Logistik und Energie hin und verdeutlichte damit die Margenbelastung für italienische Importeure. Italienische Papierfabriken mit Exponierung gegenüber Jungfaserqualitäten absorbieren den Druck oder riskieren, Marktanteile in Wertsegmenten zu verlieren. Sekundäreffekte erhöhen die Preise für Altpapier und verringern das Preisdifferenzial zwischen recycelten und Jungfasern. Die Turbulenzen ziehen 0,7 Prozentpunkte vom prognostizierten CAGR für den Markt für Papierverpackungen in Italien ab.

Steigende Strompreise für italienische Papierfabriken nach FIT6

Die durchschnittlichen Industriestromtarife stiegen im Jahr 2025 um 24 % gegenüber dem Vorjahr auf EUR 143/MWh (USD 154/MWh) und weiteten den Abstand gegenüber Spanien, Frankreich und Deutschland um bis zu 40 % aus. Energie macht 15–20 % der gesamten Kostenstruktur von Papierfabriken aus, und ältere Standorte ohne Eigenstromerzeugung sind von Margenerosion betroffen. Die Konsolidierung begünstigt Standorte mit Kraft-Wärme-Kopplung oder Solaranlagen, doch Nachrüstungsrenditen verlängern sich bei einstelligen Margen. Der Kostenüberhang kürzt den CAGR-Ausblick für den Markt für Papierverpackungen in Italien um 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Recyclingfasern mit Dynamik bei Fasern aus landwirtschaftlichen Reststoffen

Der Markt für Papierverpackungen in Italien zeigt, dass Recyclingfasern im Jahr 2025 einen Anteil von 60,83 % halten, gestützt auf ein ausgereiftes landesweites Sammel- und von Comieco betriebenes Qualitätssystem. Jungfasern behalten ihre Rolle bei lebensmitteltauglichen und festigkeitskritischen Anwendungen, während Verbundkartons Flüssignahrungsmittel- und Aseptik-Nischen bedienen. Fasern aus landwirtschaftlichen Reststoffen – einschließlich Weizenstroh, Reisschalen und Olivenkernderivaten – verzeichnen bis 2031 den höchsten CAGR von 5,22 %, was italienische Forschungsförderungen und die Nähe zu vielfältigen Anbaukulturen widerspiegelt.

Recyclingströme reduzieren die Abhängigkeit von volatilen nordischen Importen und verankern Italiens Ruf als Kreislaufwirtschaft. Die Logistiknetzwerke von Comieco halten die Ballenfeuchte unter Kontrolle und steigern den Ertrag pro Tonne. Skalierungen bei Fasern aus landwirtschaftlichen Reststoffen, die durch Grünfinanzierungsanreize unterstützt werden, versprechen geringere eingebettete Kohlenstoffemissionen und neue landwirtschaftliche Einnahmequellen. Die Expansion der Marktgröße für Papierverpackungen in Italien profitiert davon, dass Verarbeiter reststoffbasierte Liner in Faltschachteln und Wellpappfluting erproben und damit die Recyclingfaserbeschickung ergänzen, ohne die Druckqualität zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Wellpappe als Rückgrat, Aufschwung bei Faltschachteln

Wellpappkartons erzielten im Jahr 2025 einen Umsatzanteil von 41,88 % und erwiesen sich als Standardträger in der Omnichannel-Logistik und bei schweren Industrieexporten. Faltschachteln verzeichnen jedoch mit 4,66 % den schnellsten CAGR, angetrieben von Gourmetlebensmitteln, Kosmetika und Haushaltsprodukt-SKUs, die nach Premium-Grafiken und strukturellen Besonderheiten suchen.

Wellpappwerke rüsten auf Hochgeschwindigkeits-Digitaldruck und KI-gesteuerten Stanzschnitt um, um kurze Produktionsläufe zu erfüllen, die durch die Personalisierung im E-Commerce gefordert werden. Faltschachtelverarbeiter, angeführt von Unternehmen wie Cartotecnica Moderna, nutzen metallisierte Lacke und taktile Veredelungen, um die Regalwirkung zu steigern. Flexible Papierverpackungen und Formfasertrays expandieren in den Bereich Snacks für unterwegs und Polsterung für Unterhaltungselektronik, während Flüssigkartons von der Anti-Plastik-Welle bei lagerstabilen Getränken profitieren. Die mehrgleisige Produktmatrix stellt sicher, dass der Markt für Papierverpackungen in Italien Wert sowohl in Commodity- als auch in Premium-Nischen abschöpft.

Nach Endverbraucherbranche: Lebensmittelvolumen, Dynamik bei Körperpflege

Lebensmittel und Getränke machten im Jahr 2025 31,95 % des Umsatzes aus, gestützt durch Italiens beachtliche Exportbasis für verarbeitete Lebensmittel und strenge Produktintegritätsnormen. Körperpflege- und Haushaltsproduktlinien beschleunigen bis 2031 mit einem CAGR von 4,91 %, was den Aufstieg der Verbraucher zu nachhaltigen und ästhetisch ansprechenden Verpackungen verkörpert.

Lebensmittelmarken halten strenge Migrations- und Barrierenormen ein und verankern die Nachfrage nach hochfesten Jungfaser- oder Verbundkartons. Körperpflegemarken nutzen Mikrowellpappe-Geschenksets und geprägte Faltschachteln, die Markenbotschaften von Natürlichkeit vermitteln. Gesundheitswesen und Pharmazeutika suchen nach serialisierbaren, manipulationssicheren Kartondesigns, während Elektronikhersteller auf gestanzte Einlagen angewiesen sind, um retourenintensive Geräte zu schützen. Zusammen verbreitern diese Vektoren die Marktgröße für Papierverpackungen in Italien über Volumen- und Wertebenen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsebene: Optimierung von Sekundärformaten

Sekundärverpackungen sicherten sich im Jahr 2025 einen Anteil von 46,05 % und übertrafen andere Ebenen mit einer prognostizierten CAGR von 4,17 %. Verkaufsfertige Trays und Regalaufsteller reduzieren den Arbeitsaufwand im Einzelhandel, während E-Commerce-Versandkartons auf Crash-Lock-Formate setzen, die das Volumen reduzieren.

Primärverpackungen integrieren neue Barrierechemieanwendungen, um Kunststoffbeutel zu ersetzen, und Tertiärpaletten erhalten IoT-Sensoren für die Rückverfolgbarkeit. Integrationsschritte wie die Konsolidierung von Bartoli Packaging durch die Isem Packaging Group im Jahr 2024 erweitern das Angebot an Sekundärlösungen für Markeninhaber und stärken die Reichweite des Marktes für Papierverpackungen in Italien in stationären und Online-Verkaufskanälen gleichermaßen.

Geografische Analyse

Norditalien verankert Produktion und Verbrauch, wobei die Lombardei, Venetien und die Emilia-Romagna exportorientierte Lebensmittelverarbeiter und dichte Fulfillment-Zentren beherbergen. Italiens aggregierte Recyclingquote von 87,3 % für Papierverpackungen variiert regional: Nördliche Provinzen erreichen eine Gesamtabfallrecyclingquote von 71,8 % gegenüber 57,7 % im Süden, was Rohstoffströme und Ballenpreise beeinflusst. Die Nähe zu Deutschland, der Schweiz und Österreich verschafft nördlichen Papierfabriken kurze Lieferzeiten zu EU-Käufern, auch wenn erhöhte inländische Energietarife die Stückmargen belasten.

Mittelitalien bietet ausgeglichene Arbeitskosten und multimodale Schienenverbindungen zum Hafen von Livorno und begünstigt damit Kartonverarbeiter, die mediterrane Schifffahrtsrouten bedienen. Südliche Fabriken profitieren von regionalen Subventionen und niedrigeren Löhnen, kämpfen jedoch mit dünneren Altpapierlieferketten, was eingehende Ballentransporte aus zentralen Depots erforderlich macht.

Mondis Aufrüstung des Werks Duino für EUR 200 Millionen (USD 233,56 Millionen) unterstreicht das Vertrauen in Italiens Rolle als Knotenpunkt für die gesamteuropäische Wellpappversorgung. In der Gesamtschau ergibt das geografische Mosaik eine logistische Agilität, die Energiepreisbelastungen ausgleicht und den Markt für Papierverpackungen in Italien in europäische Just-in-Time-Netzwerke integriert hält.

Wettbewerbslandschaft

Die Marktkonzentration liegt im mittleren Bereich. Smurfit Kappa und Mondi verankern großvolumige Kapazitäten über vertikal integrierte Papierfabriken und Kartonwerke, während eine Vielzahl regionaler Verarbeiter auf Luxusfaltschachteln oder industrielle Stanzschnitte spezialisiert ist. Die Neugestaltung des Werks Duino durch Mondi, verbunden mit der Übernahme von Schumacher Packaging-Anlagen im Jahr 2025, signalisiert einen Appetit auf Premium-verkaufsfertige Formate, die das Kraftlinerboard-Erbe ergänzen.

Italienische Innovatoren wie CMC Packaging Automation sind Pioniere bei KI-gesteuerten Systemen mit variablen Abmessungen, die Hochlaufzeit-Robotik in Wellpapp-Workflows integrieren. Die Mehrheitsbeteiligung der Multivac Group an Italianpack im Jahr 2024 bringt deutsches Mechatronik-Know-how in inländische Tray-Siegellinien ein. Nachhaltigkeitsnachweise – FSC-Lieferkettenzertifizierung, ISO 14001 und Zertifizierungen als CO₂-neutrale Papierfabrik – sind entscheidende Ausschreibungskriterien für FMCG-Konzerne, die Scope-3-Emissionsminderungen anstreben.

Energieabsicherung und erneuerbare Eigenstromerzeugung trennen Marktführer von Nachzüglern. Lucart setzt Methan-Kraft-Wärme-Kopplung ein und plant Photovoltaik-Skalierungen, während kleinere unabhängige Unternehmen auf die Marktversorgung angewiesen sind und ihre Margen Tarifschwankungen aussetzen. Insgesamt zeigt der Markt für Papierverpackungen in Italien einen gemäßigten Wettbewerb mit Raum für Nischenspezialisten unter dem Dach globaler Konzerne.

Marktführer für Papierverpackungen in Italien

International Paper Company

Sappi Limited

Smurfit WestRock

Mondi plc

Saica Group S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Messe Ipack-Ima Mailand (27.–30. Mai) hob nachhaltige Verpackungsdurchbrüche hervor, wobei der Wettbewerb Best Packaging 2025 technische und technologische Fortschritte auszeichnete, die die Führungsrolle italienischer Hersteller bei Kreislaufwirtschaftsdesigns und hochpräzisem Verarbeiten unterstreichen.

- Mai 2025: Prometeia prognostizierte, dass der italienische Fertigungsumsatz im Jahr 2025 um 1,8 % auf EUR 1,143 Billionen (USD 1,2 Billionen) steigen wird, angeführt von Lebensmitteln, Getränken und anderen schnelldrehenden Konsumgütern, da die Exporterholung und ein vertiefter innereuropäischer Handel die Verpackungsnachfrage ankurbeln.

- April 2025: Sofidel gab die Übernahme der US-amerikanischen Anlagen von Royal Paper bekannt und erweitert damit die Tissue- und Papieroperationen der Gruppe über Europa hinaus und verbreitert ihre Umsatzbasis.

- Februar 2025: Mondi vereinbarte die Übernahme der westeuropäischen Anlagen von Schumacher Packaging und fügt damit Wellpappe- und Faltschachtelkapazitäten in ganz Europa, einschließlich Italien, hinzu, um Premium-Kunden und das schnell wachsende E-Commerce-Versandgeschäft besser zu bedienen.

Berichtsumfang des Marktes für Papierverpackungen in Italien

Papierverpackungen umfassen Materialien aus Papier und Karton zum Schutz und Transport von Waren. Zu diesen Materialien gehören Kartons, Schachteln, Beutel, Umhüllungen und Behälter, die in den Bereichen Lebensmittel, Getränke, Konsumgüter und industrielle Anwendungen eingesetzt werden. Papierverpackungen bieten Haltbarkeit und Anpassungsfähigkeit und ermöglichen die individuelle Gestaltung von Abmessungen und Designs bei gleichzeitiger Unterstützung von Markenanforderungen. Die Umweltvorteile des Materials, einschließlich Biologisch abbaubarkeit und Recyclingfähigkeit, treiben weiterhin seine Einführung in der Verpackungsindustrie voran.

Der Markt für Papierverpackungen in Italien ist segmentiert nach Produkttyp (Faltschachteln, Wellpappkartons und andere Produkttypen) sowie nach Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körper- und Haushaltspflege, Elektro- und Elektronikprodukte sowie andere Endverbraucherbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Jungfasern |

| Recyclingfasern |

| Fasern aus landwirtschaftlichen Reststoffen |

| Verbund- und Mehrschichtkarton |

| Wellpappkartons |

| Faltschachteln |

| Flexible Papierverpackungen |

| Flüssigkartons |

| Formfasertrays |

| Andere Produkttypen |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körper- und Haushaltspflege |

| Elektronik und Elektrotechnik |

| Industrie und Logistik |

| Andere Endverbraucherbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Nach Material | Jungfasern |

| Recyclingfasern | |

| Fasern aus landwirtschaftlichen Reststoffen | |

| Verbund- und Mehrschichtkarton | |

| Nach Produkttyp | Wellpappkartons |

| Faltschachteln | |

| Flexible Papierverpackungen | |

| Flüssigkartons | |

| Formfasertrays | |

| Andere Produkttypen | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika | |

| Körper- und Haushaltspflege | |

| Elektronik und Elektrotechnik | |

| Industrie und Logistik | |

| Andere Endverbraucherbranchen | |

| Nach Verpackungsebene | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Papierverpackungen in Italien voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich von USD 2,94 Milliarden im Jahr 2026 auf USD 3,49 Milliarden bis 2031 steigen, was einem CAGR von 3,49 % entspricht.

Welches Material hält den größten Anteil an italienischen Papierverpackungen?

Recyclingfasern führen mit einem Anteil von 60,83 %, unterstützt durch die nationale Recyclingquote von 87,3 %.

Welches Segment wächst nach Produkttyp am schnellsten?

Faltschachteln verzeichnen mit 4,66 % den schnellsten CAGR, da Premium-Lebensmittel- und Kosmetikmarken die Regalästhetik aufwerten.

Wie beeinflussen Energiekosten italienische Verarbeiter?

Industriestromtarife von EUR 143/MWh veranlassen Papierfabriken, in Kraft-Wärme-Kopplung und erneuerbare Energien zu investieren oder Margeneinbußen zu riskieren.

Warum gewinnen Fasern aus landwirtschaftlichen Reststoffen an Bedeutung?

Weizenstroh, Reisschalen und Olivenkernrückstände versprechen eine geringere Kohlenstoffintensität und reduzieren die Abhängigkeit von volatilen nordischen Zellstoffimporten.

Welche Endverbraucherkategorie wird voraussichtlich das höchste Wachstum verzeichnen?

Körperpflege- und Haushaltsproduktlinien wachsen bis 2031 mit einem CAGR von 4,91 % aufgrund der steigenden Nachfrage nach nachhaltigen Premium-Verpackungen.

Seite zuletzt aktualisiert am: