Größe und Marktanteil des UAE-Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.78 Milliarden US-Dollar |

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Heimmöbelmarkts durch Mordor Intelligence

Die Größe des UAE-Heimmöbelmarkts wurde im Jahr 2025 auf 2,78 Milliarden USD geschätzt und soll von 2,9 Milliarden USD im Jahr 2026 auf 3,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,15 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch einen Anstieg der Wohnungsübergaben in Dubai und Abu Dhabi, den anhaltenden Hotellerieboom sowie staatlich geführte Industriepolitiken vorangetrieben, die die lokale Fertigung und die Lokalisierung der Lieferkette fördern. Die steigende Nachfrage nach flexiblen Wohnlösungen, wie Miet-mit-Möblierungs-Paketen und Abonnementdiensten, beschleunigt die Kaufzyklen und vertieft die Marktdurchdringung bei mobilen Bewohnern. Fertigstellungen von Luxusvillen auf Palm Jumeirah und in Emirates Hills treiben den Absatz von Premiummöbeln an, während Angebote im mittleren Preissegment aufgrund wettbewerbsfähiger Preise und Finanzierungsoptionen ihre Massenmarktattraktivität behalten. Gleichzeitig fördern Nachhaltigkeitsvorgaben der Gemeinde Dubai das Interesse an zirkulärem Design und recycelten Materialien, die die Produktinnovation entlang der gesamten Wertschöpfungskette neu gestalten[1]Quelle: Gemeinde Dubai, „Richtlinien für zirkuläres Design”, dubai.gov.ae..

Wichtigste Erkenntnisse des Berichts

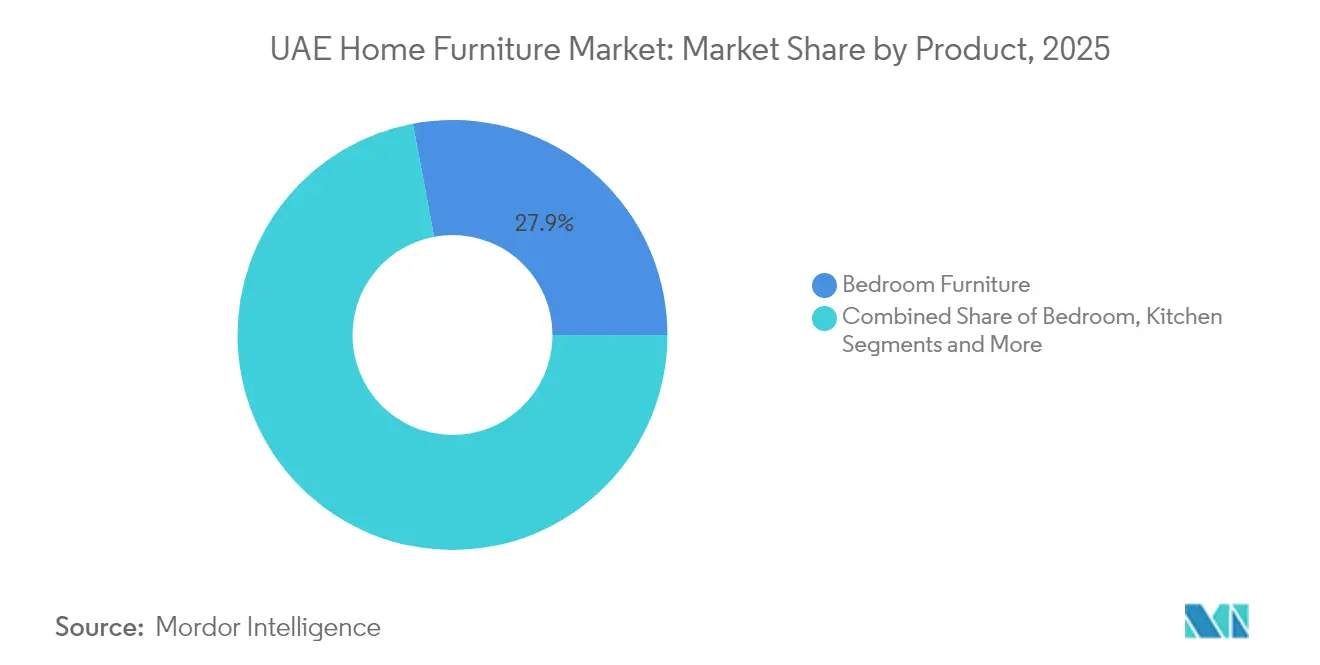

- Nach Produkt hielt Schlafzimmermöbel im Jahr 2025 einen Marktanteil von 27,95 % am UAE-Heimmöbelmarkt, während Küchenmöbel bis 2031 eine CAGR von 5,46 % verzeichnen sollen.

- Nach Material dominierte Holz mit 69,98 % der Marktgröße des UAE-Heimmöbelmarkts im Jahr 2025, jedoch sollen Metallmöbel bis 2031 mit einer CAGR von 5,21 % expandieren.

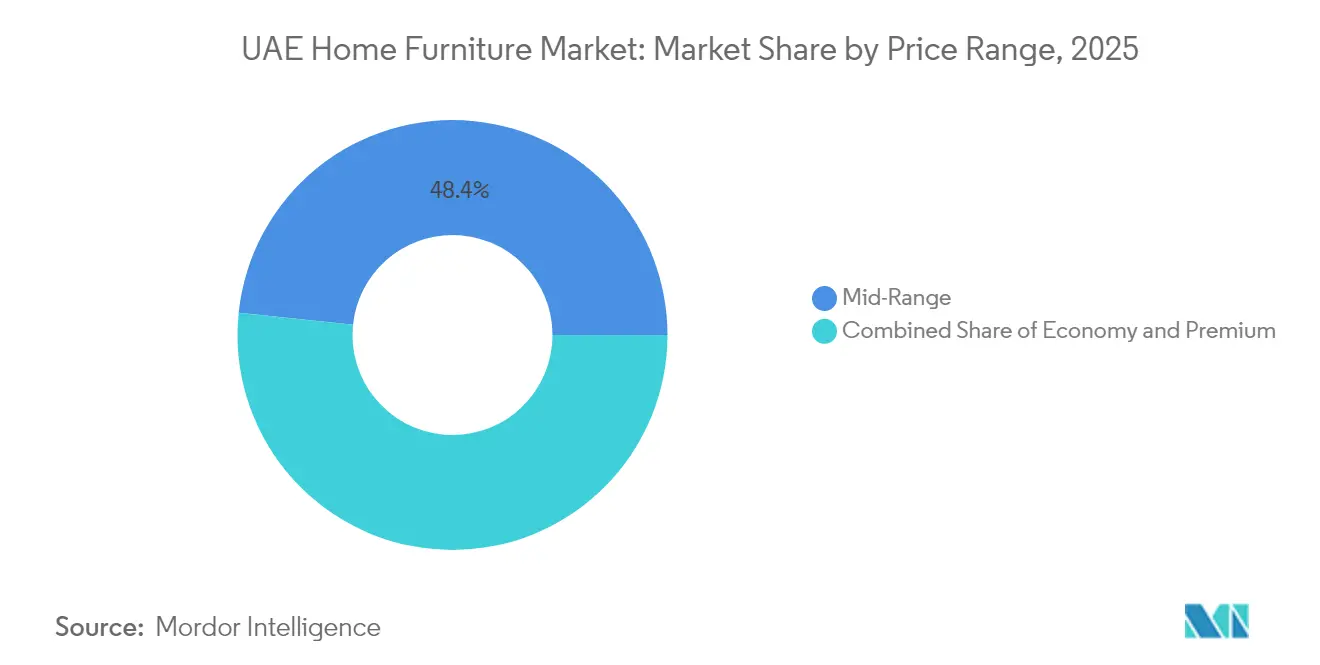

- Nach Preisklasse entfielen im Jahr 2025 48,35 % der Marktgröße des UAE-Heimmöbelmarkts auf das mittlere Preissegment, während Premiummöbel bis 2031 voraussichtlich mit einer CAGR von 5,78 % wachsen werden.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 43,92 %; der Online-Kanal ist mit einer CAGR von 6,83 % bis 2031 auf die schnellste Expansion ausgerichtet.

- Nach Geografie führte Dubai im Jahr 2025 mit einem Umsatzanteil von 40,88 %, während die Nördlichen Emirate auf dem Weg sind, zwischen 2026 und 2031 die schnellste CAGR von 5,49 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum UAE-Heimmöbelmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsrenovierungen nach der Pandemie | +0.8% | Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pipeline im Bereich Hotellerie und Ferienhäuser | +1.2% | Luxuskorridore Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Operation 300bn und damit verbundene Fertigungsanreize | +0.6% | Landesweit, mit Schwerpunkten in Dubai Industrial City | Langfristig (≥ 4 Jahre) |

| Miet-mit-Möblierungs- und Abonnementmodelle | +0.9% | Dubai Marina, JBR, Downtown; Ausweitung auf Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Übergaben von Ultra-Luxusvillen auf Palm Jumeirah | +0.4% | Palm Jumeirah, Emirates Hills | Kurzfristig (≤ 2 Jahre) |

| Vorgaben für zirkuläres Design der Gemeinde Dubai | +0.3% | Dubai, mögliche bundesweite Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Wohnungsrenovierungen nach der Pandemie

Ein Anstieg des Immobilienverkaufswerts in Dubai um 34 % auf 151 Milliarden AED im Jahr 2024 signalisierte einen robusten Wohnungsumschlag, der sich in eine frische Möbelnachfrage übersetzte[2]Quelle: DAMAC Properties, „Dubai Property Sales 2024”, damacproperties.com. Viele Käufer priorisieren nun Heimarbeitsplätze und multifunktionale Möbelstücke zur Unterstützung hybrider Arbeitsweisen, was die durchschnittlichen Ticketgrößen in den Kategorien Schlafzimmer und Wohnzimmer erhöht. Steigende Mieten – 18 % bei Kurzzeitvermietungen und 13 % bei Langzeitmietverträgen – veranlassen Bewohner zum Kauf, was vollständige Neumöblierungszyklen für neu erworbene Einheiten auslöst. Ein Bevölkerungswachstum von über 12 % fügt schrittweise neue Haushalte hinzu, die komplette Einrichtungssets statt einzelner Stücke kaufen. Dieser Schwung begünstigt den UAE-Heimmöbelmarkt, indem er die Basisnachfrage auch inmitten globaler makroökonomischer Unsicherheit stabilisiert.

Wachsende Pipeline im Bereich Hotellerie und Ferienhäuser

Mehr als 40 bis 2025 geplante Hotels werden über 10.100 Zimmer in das Inventar Dubais einbringen, während die Kulturtourismusprojekte Abu Dhabis den Bedarf an gewerblichen Möbeln vertiefen[3]Quelle: Elite Properties, „Dubai Hospitality Pipeline”, eliteproperties.ae. Luxus- und gehobene Objekte machen bereits 67 % des Bestands in Dubai aus, sodass die Beschaffungsbudgets zu Premiumausstattungen tendieren, die das Gästeerlebnis aufwerten. Eine Hotelauslastung von 78 % im ersten Halbjahr 2024 bestätigt die Umsatzerholung und rechtfertigt fortlaufende Kapitalausgaben für maßgefertigte Einrichtungen. Ferienhaus-Investoren in Wasserlagen möblieren wiederholt, um höhere Nachtpreise zu erzielen, was Wiederholungsgeschäfte für Hersteller schafft. Zusammen steigern Hotellerie und Ferienhäuser die Großhandelsbestellmengen und diversifizieren die Einnahmequellen über den reinen Wohnimmobilienverkauf hinaus.

Staatliche Anreize für die lokale Fertigung

Der Plan der VAE, den BIP-Anteil der Fertigung von 133 Milliarden AED auf 300 Milliarden AED bis 2031 zu steigern, stellt Finanzierungen, Grundstückspachtverträge und Forschungs- und Entwicklungszuschüsse bereit, die die Eintrittsbarrieren für inländische Möbelhersteller direkt senken[4]Quelle: Emirates News Agency, „Operation 300bn Progress Update”, wam.ae. Der Fahrplan von Dubai Industrial City sieht bis 2026 500 Fabriken vor und bietet schlüsselfertige Infrastruktur, die die Investitionsausgaben für neue Tischlerei- und Metallverarbeitungsbetriebe reduziert. Bevorzugte öffentliche Beschaffungsregeln im Rahmen der Initiative „Make it in the Emirates” verleihen lokalen Waren einen bevorzugten Status und stärken die Vertriebspipelines. Erhöhte Forschungs- und Entwicklungsfinanzierung beschleunigt die Entwicklung umweltfreundlicher Laminate und intelligenter Möbel, die Ladeanschlüsse und IoT-Sensoren integrieren. Im Laufe der Zeit haben diese Maßnahmen die regionale Selbstversorgung gestärkt und den UAE-Heimmöbelmarkt vor externen Versorgungsschocks geschützt.

Aufstieg von Miet-mit-Möblierungs- und Möbel-Abonnementmodellen

Unternehmen wie TUKA Dubai berichten von zweistelligem monatlichem Wachstum durch die Vermietung kuratierter Zimmerpakete, die für schnell wechselnde Expatriate-Mietverhältnisse geeignet sind. Die Zuweisung von 20 Millionen USD durch Blueground für seine Dubai-Expansion unterstreicht das institutionelle Vertrauen in die Rentabilität von Möbeln als Dienstleistung. Da 60 % der Dubai-Bewohner innerhalb von drei Jahren umziehen, hat Flexibilität einen hohen Stellenwert, und Abonnementlösungen mindern die Vorabkosten und erfüllen gleichzeitig Designansprüche. Die Unternehmensnachfrage von multinationalen Konzernen, die regionale Hauptsitze einrichten, sichert stabile Auslastungsraten und verbessert die Wirtschaftlichkeit pro Einheit. Diese Modelle fördern auch Nachhaltigkeitsziele, indem sie Produktlebenszyklen durch Aufarbeitung und Rotation verlängern – ein Faktor, der von Regulierungsbehörden und Verbrauchern gleichermaßen zunehmend geschätzt wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hartholzimportzölle und Logistikkosten | -0.7% | Landesweit, stärker im Luxussegment Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter unorganisierter Tischlersektor | -0.5% | Nördliche Emirate, Sharjah | Mittelfristig (2–4 Jahre) |

| Volatile Expatriate-Fluktuation, die die Nachfrageplanbarkeit beeinträchtigt | -0.4% | Dubai, Abu Dhabi, alle Emirate | Langfristig (≥ 4 Jahre) |

| Preissensibles Massensegment verlagert sich zu Gebrauchtwarenplattformen | -0.3% | Dubai Marina, Sharjah, Ajman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hartholzimportzölle und Logistikkosten

Die Einführung eines überarbeiteten integrierten Zolltarifs erweiterte die Produktcodes auf 13.400, was die Compliance-Komplexität erhöhte und die Abfertigungsgebühren für Importeure moderat steigerte. Standardzölle von 5 % auf CIF-Werte interagieren nun mit erhöhten Containerraten, die deutlich über dem Niveau von 2019 verbleiben und die Handelsspannen der Einzelhändler belasten. Holzimporte in Höhe von 1,17 Milliarden USD im Jahr 2023, mit China als Hauptlieferant, setzen Käufer Währungsschwankungen und geopolitischen Risiken aus. Die zollfreien Schwellenwerte für Kuriersendungen sanken von 970 AED auf 300 AED, was die Gesamtkosten für Kleinpaket-E-Commerce-Bestellungen und Zubehörartikel erhöhte. Das mittlere und das Einstiegspreissegment tragen die Hauptlast, da Preiselastizitäten ihre Fähigkeit zur Weitergabe von Kostensteigerungen begrenzen.

Fragmentierter unorganisierter Tischlersektor begrenzt die Skalierbarkeit

Tausende kleiner Werkstätten liefern maßgefertigte Tischlerarbeiten, verfügen jedoch häufig über keine standardisierten Prozesse, was zu inkonsistenter Produktqualität und längeren Lieferzeiten führt. Informelle Arbeitsvereinbarungen schränken den Zugang zu Bankfinanzierungen und Industriezonenpachtverträgen ein, die eine Mechanisierung ermöglichen würden. Kosten für die Einhaltung von Vorschriften im Zusammenhang mit den Handhabungs- und Sicherheitscodes der Gemeinde Dubai stellen Kleinstbetriebe mit begrenzten Kapitalreserven vor Herausforderungen. Programme zur Kompetenzentwicklung bleiben sporadisch und hinterlassen anhaltende Lücken bei fortgeschrittenen Veredelungstechniken, die für Premium- und Exportmöbel unerlässlich sind. Die Fragmentierung begrenzt daher die sektorweite Produktivität und verlangsamt den Übergang zu international wettbewerbsfähigen Fertigungsclustern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schlafzimmerdominanz treibt die Marktgrundlage

Schlafzimmermöbel erfassten im Jahr 2025 27,95 % der Marktgröße des UAE-Heimmöbelmarkts und unterstreichen damit den Fokus der Verbraucher auf private Wohnräume und kulturelle Normen, die erholsame Umgebungen priorisieren. Fertigstellungen von Luxusvillen liefern schlüsselfertige Hauptschlafzimmerpakete, während Wohnungsentwicklungen auf modulare Kleiderschränke und multifunktionale Betten abzielen, die den Raum maximieren. Küchenmöbel führen das Wachstum mit einer CAGR von 5,46 % an, bedingt durch wachsende kulinarische Begeisterung und die Integration intelligenter Haushaltsgeräte, die maßgefertigte Schränke erfordern. Wohnzimmer- und Esszimmersets profitieren vom Hotellerieboom und versorgen Serviced Apartments und Ferienvermietungen mit einheitlicher Ästhetik. Heimarbeitsplatzlinien behalten ihren Schwung nach der Pandemie bei, da flexible Arbeitsrichtlinien fest verankert werden.

Die anhaltende Nachfrage nach Schlafzimmermöbeln resultiert aus einem robusten Wohnungsumschlag und hohen Mietrenditen, die Eigentümer dazu veranlassen, attraktiv für Mieter einzurichten. Kücheninovationen umfassen antimikrobielle Oberflächen und platzsparende Einheiten, die mit den Gesundheits- und Wellnessprioritäten im UAE-Heimmöbelmarkt übereinstimmen. Outdoor-Sets verwenden witterungsbeständige Legierungen und UV-stabile Stoffe für Villenterrassen und Hotelpool-Decks – Faktoren, die Premiumpreise rechtfertigen. Badezimmermöbel bleiben eine Nische, profitieren jedoch von gehobenen Hotelstandards, die das anspruchsvolle Wohnkaufverhalten beeinflussen. Multifunktionale „Sonstige” Möbelstücke wie Schlafcouches und ausziehbare Tische bedienen Expatriates, die anpassungsfähige Grundrisse für kurze Mietverhältnisse bevorzugen.

Nach Material: Holztradition trifft auf Metallinnovation

Holz behielt im Jahr 2025 einen Anteil von 69,98 % an der Marktgröße des UAE-Heimmöbelmarkts, was die etablierte Kundenvertrautheit und die vielseitige Designattraktivität widerspiegelt. Lieferkettenprobleme und Anforderungen an Umweltkennzeichnungen fördern Experimente mit Holzwerkstoffplatten und wiedergewonnenen Hartholzsorten, die zirkulären Vorgaben entsprechen. Metallmöbel sollen mit einer CAGR von 5,21 % wachsen, da zeitgenössische Stile schlanke Profile, Langlebigkeit und geringere Versandgewichte betonen, die Frachtkosten senken. Kunststoff- und Verbundmischungen füllen Außen- und institutionelle Nischen, in denen Feuchtigkeitsbeständigkeit entscheidend ist. Technische Materialien, die Bambusfasern und recyceltes Aluminium enthalten, gewinnen an Bedeutung, da ESG-Kennzahlen Beschaffungsentscheidungen beeinflussen.

Die lokale Aluminiumschmelzkapazität positioniert die VAE günstig für Metallmöbelexporte innerhalb des GCC und reduziert die Abhängigkeit von importierten Rohstoffen. Hybridkonstruktionen verbinden Holzfurniere mit Stahlrahmen und schaffen Produkte, die sowohl traditionelle als auch minimalistische Geschmäcker ansprechen. Die Beschaffung von FSC-zertifiziertem Holz erzielt einen wachsenden Preisaufschlag und spricht staatliche Käufer an, die Green-Building-Codes einhalten. Die Wartungsvorteile von Metall sprechen Hotelbetreiber an, die lange Serviceintervalle und schnelle Renovierungszyklen anstreben. Im Laufe der Zeit werden Anpassungen des Materialmixes das Gleichgewicht zwischen Kostenkontrolle, Designtrends und regulatorischer Compliance im UAE-Heimmöbelmarkt widerspiegeln.

Nach Preisklasse: Premiumbeschleunigung signalisiert Marktentwicklung

Mittelklassewaren hielten im Jahr 2025 einen Anteil von 48,35 % an der Marktgröße des UAE-Heimmöbelmarkts, gestützt durch wettbewerbsfähige Preis-Leistungs-Verhältnisse, die bei einkommensmittleren Expatriates Anklang finden. Ratenzahlungspläne und Aktionen in der Festsaison stützen den Umsatz in diesem Segment weiter. Premiummöbel sollen bis 2031 mit einer CAGR von 5,78 % expandieren, da der Zustrom von vermögenden Privatpersonen die Nachfrage nach exklusiven Marken und maßgefertigter Handwerkskunst ankurbelt. Einstiegssegmente sehen sich zunehmendem Wettbewerb durch aufgearbeitete Waren und Mietpakete ausgesetzt, die die Vorabpreise unterbieten. Dennoch hält eine stabile Schaffung von Arbeitsplätzen den Basiskonsum auch in den unteren Segmenten aufrecht.

Verbraucher steigen bei aufeinanderfolgenden Wohnungswechseln oft auf, und wechseln von Einstiegs-Startersets zu Mittelklasse- oder Premiumkollektionen, wenn das Einkommen steigt. Luxuskäufer suchen nach Herkunft und limitierten Editionen, was Kooperationen zwischen VAE-Einzelhändlern und europäischen Maisons fördert, die das Premiumsortiment vertiefen. Finanzierungsprodukte wie Kauf-jetzt-zahle-später-Plattformen demokratisieren den Zugang zur Mittelklasse, ohne die Cashflow-Flexibilität zu beeinträchtigen. Inflationsdruck veranlasst kostenbewusste Käufer, Ersatzzyklen zu verlängern, was Einzelhändler zu Treueprogrammen und Servicegarantien drängt. Die Mobilität zwischen den Segmenten hält Einzelhändler bei der Sortimentsplanung im UAE-Heimmöbelmarkt agil.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Fachmöbelgeschäfte behielten im Jahr 2025 einen Umsatzanteil von 43,92 % und nutzten dabei In-Store-Visualisierungstools und kostenlose Designberatungen, die hochinvolvierte Kaufentscheidungen erleichtern. Diese Verkaufsstellen integrieren zunehmend AR-Kioske und Online-Buchungssysteme, um physische und digitale Berührungspunkte zu verbinden. Online-Kanäle sollen mit einer CAGR von 6,83 % wachsen, da hohe Internetdurchdringung, sichere Zahlungsgateways und Same-Day-Delivery-Optionen E-Commerce-Transaktionen für sperrige Artikel normalisieren. Einrichtungshausketten bieten Einkaufskomfort aus einer Hand und bündeln Dekorationszubehör, das die durchschnittlichen Warenkorbgrößen erhöht. Verbrauchermärkte zielen auf Impulskäufe und Einstiegsmöbel für Einzimmerappartements ab.

Omnichannel-Strategien dominieren nun die Vorstandsagenden, wobei Click-and-Collect- und White-Glove-Montagedienste die Kundenzufriedenheit verbessern. Eigene Letzte-Meile-Flotten optimieren Kosten und gewährleisten beschädigungsfreie Lieferungen – ein entscheidender Faktor für schwere Waren. Marktplatz-Algorithmen personalisieren Empfehlungen und steigern die Konversionsraten im UAE-Heimmöbelmarkt. Virtuelle Showrooms reduzieren den Bedarf an großen Verkaufsflächen und setzen Kapital für die Logistikinfrastruktur frei. Schließlich unterstützt Datenanalyse die Bestandsoptimierung und mindert die Nachfragevolatilität, die mit der Expatriate-Fluktuation verbunden ist.

Geografische Analyse

Dubai hatte im Jahr 2025 einen Umsatzanteil von 40,88 %, gestützt durch starken Tourismus, Luxusimmobilien und eine kosmopolitische Verbraucherbasis, die alle Preisklassen umfasst. Immobilientransaktionen im Wert von 306,3 Milliarden AED im dritten Quartal 2024 führten zu erheblichen Erstmöbelkäufen und Renovierungsprojekten. Die Positionierung des Emirats als Designzentrum zieht internationale Ausstellungen an, die neue Trends präsentieren und B2B-Verbindungen fördern. Smart-City-Initiativen treiben die Nachfrage nach vernetzten Möbeln an, die sich in Heimautomatisierungsökosysteme integrieren. Green-Building-Vorgaben stärken das Interesse an zertifizierten Materialien und zirkulärem Design im UAE-Heimmöbelmarkt.

Abu Dhabi nutzt die Stabilität der Öleinnahmen und den Kulturtourismus, um Möbelausgaben sowohl in Wohn- als auch in Gewerbeprojekten zu unterstützen. Das Museumsviertel auf Saadiyat Island erfordert maßgefertigte Einrichtungen, die regionale Ästhetik mit moderner Funktionalität verbinden. Eine Fertigungswertschöpfung von 197 Milliarden AED im Jahr 2023 stärkt die lokalen Lieferketten und reduziert die Abhängigkeit von importierten Fertigmöbeln. Staatliche Wohnungsprogramme stützen die Mittelklassenachfrage durch subventionierte Hypotheken für emiratische Staatsangehörige. Gleichzeitig heben Premiumhotelentwicklungen wie das Resort neben dem Louvre die Beschaffungsstandards an.

Sharjah und die Nördlichen Emirate verzeichnen mit einer CAGR von 5,49 % das schnellste Wachstum, da erschwingliche Wohnungsbauprojekte junge Familien und Mitarbeiter in Industriezonen anziehen. Wettbewerbsfähige Grundstückspreise ermöglichen größere Wohnflächen, was trotz niedrigerer Durchschnittspreise zu höheren Möbelmengen pro Einheit führt. Einzelhändler expandieren mit kleineren Ladenformaten in Ajman und Ras Al Khaimah, um unerschlossene Gemeinschaften zu erschließen und dabei die zentralisierte E-Commerce-Abwicklung zu nutzen. Grenzüberschreitende Käufer aus Oman und Saudi-Arabien diversifizieren den regionalen Absatz weiter. Infrastrukturverbesserungen wie der Etihad-Rail-Korridor versprechen eine reibungslosere Logistik zwischen den Emiraten und stärken den integrierten Charakter des UAE-Heimmöbelmarkts.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohnmöbel in den VAE stützt sich auf importierte Rohstoffe und Fertigwaren, wobei holzbasierte Produkte eine wichtige Rolle spielen. Lokale Schreinereien, Polsterbetriebe und Metallverarbeitung unterstützen den Ausbau von Wohn- und Hotelimmobilien, während die Produktlokalisierung (Oberflächen, Größen und Compliance-Kennzeichnung) von Importeuren, Distributoren und Einzelhändlern übernommen wird. Bauträger und Hotelbetreiber kaufen zunehmend über Komplettausbau-Auftragnehmer, die Design, Fertigung, Installation und Kundendienst bündeln.

Die Logistik folgt weitgehend dem Hafensystem der VAE. Jebel Ali Port (DP World) und Khalifa Port (AD Ports Group) fungieren als Haupttore, wobei die Routenführung über die Ostküste via Khorfakkan Port (Gulftainer) zur Diversifizierung der Lieferketten genutzt wird. Nachgelagert erstreckt sich der Vertrieb über Fachgeschäfte und Home-Center, und die Anforderungen an Omnichannel-Fulfillment (Montage, Rücksendungen und White-Glove-Lieferung) prägen die Lager- und Last-Mile-Anforderungen für sperrige Güter. Der Al Dhaid Multi-Modal Trade Corridor von Gulftainer (Juni 2026) verbindet einen Inland-Hub mit dem Khorfakkan Port, und der angekündigte Erweiterungsplan von Gulftainer für Khorfakkan (Juli 2026) zielt auf einen höheren Container-Durchsatz mit zusätzlicher Inland-Kapazität durch Trockenhäfen ab. Die wichtigsten Einschränkungen bleiben Lieferzeiten und Kostenvolatilität bei importierten Vorprodukten, neben uneinheitlicher Qualität und Skalierbarkeit im fragmentierten Werkstattsegment, was größere Akteure zunehmend zur Fertigung in Industriezonen, standardisierten Prozessen und einer engeren Abstimmung mit Einzelhandels- und Projektzeitplänen bewegt.

Wettbewerbslandschaft

Der UAE-Heimmöbelmarkt weist eine moderate Fragmentierung auf, wobei globale Konzerne, regionale Ketten und Nischenboutiquen intensiv um Marktanteile konkurrieren. IKEA rangiert in der Markengesundheit hoch, indem es modulare Designs und transparente Preise anbietet, die wertorientierte Kunden ansprechen. Home Centre und Pan Emirates stützen sich auf lokalisiertes Merchandising und Ratenzahlungspläne, um ihre Führungsposition im mittleren Preissegment zu festigen. Digitale Pioniere wie TUKA Dubai stören traditionelle Eigentumsmodelle mit Abonnementdiensten, die mobile Klientel ansprechen. Gleichzeitig bereichern Luxuseinsteiger wie Ethan Allen, Bentley Home und Bugatti Home das Premiumspektrum und heben die Designstandards insgesamt an.

Technologieinvestitionen trennen Vorreiter von Nachzüglern: AR-Visualisierung, KI-gestützte Empfehlungen und CRM-Plattformen verbessern die Kundenerlebnisse. Vertikale Integration entsteht bei regionalen Herstellern, die Tischlereiwerkstätten erwerben, um Qualität zu kontrollieren und Lieferzeiten zu verkürzen. Nachhaltigkeitsnachweise – von FSC-zertifiziertem Holz bis hin zu Rücknahmeprogrammen – differenzieren Marken in Ausschreibungsverfahren für staatliche und Hotelverträge. Strategische Partnerschaften mit Entwicklern sichern schlüsselfertige Liefervereinbarungen, die den Umsatzfluss im UAE-Heimmöbelmarkt stabilisieren. Die Wettbewerbsdynamik hängt daher von der Balance zwischen Kosteneffizienz, digitaler Kompetenz und ESG-Compliance ab.

Fusionen und Übernahmen nehmen zu, da Einzelhändler nach Skalierung suchen, um Logistikkosten auszugleichen und die Verhandlungsmacht gegenüber Lieferanten zu stärken. E-Commerce-Marktplätze umwerben Eigenmarkenmöglichkeiten, die Margen ausweiten und Kundentreue fördern. Internationale Akteure nutzen die Freihandelszonen Dubais als Vertriebszentren, um breitere GCC- und afrikanische Märkte zu erreichen, was den regionalen Wettbewerb intensiviert. Hersteller setzen Robotik und schlanke Praktiken ein, um die Produktivität in Erwartung der Anreize aus Operation 300bn zu steigern. Letztendlich werden Unternehmen, die Omnichannel-Reichweite, kuratierte Sortimente und nachhaltige Praktiken harmonisieren, überproportionalen Einfluss auf die Marktentwicklung ausüben.

Marktführer der UAE-Heimmöbelbranche

IKEA

Home Centre

PAN Emirates Home Furnishings

Danube Home

The One

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierung und schnellere Projektabwicklung schaffen im gesamten Ökosystem für Wohnmöbel in den VAE eine praktische Chance für Hersteller und Ausbaupartner, die die Zeitpläne von Bauträgern und Hotelbetreibern einhalten und sich zugleich an nationalen Industriezielen orientieren können. Im April 2026 genehmigte das Kabinett der VAE einen National Industrial Resilience Fund mit einem Volumen von 1 Milliarde AED zur Unterstützung von Lokalisierung, Lieferkettenresilienz und dem Einsatz von KI in der Produktion. Dies stärkt die Argumentation für die Automatisierung von Schreinerei-, Polster- und Plattenverarbeitung in inländischen Anlagen, und Beschaffungsrahmenwerke, die Ansätze zur Wertschöpfung im Inland bevorzugen, verschaffen Zulieferern einen Vorteil, die lokalen Inhalt und regelkonforme Beschaffung in großen, wiederholbaren Ausschreibungen im Zusammenhang mit Wohnungsübergaben und Hotelprojekten nachweisen können.

Eine zweite Chance konzentriert sich auf integrierte, serviceorientierte Angebote, die Design, Individualisierung, Lieferung und Renovierung kombinieren. Dazu gehören Servicemodelle, die sowohl auf Premium-Personalisierung als auch auf die operativen Bedürfnisse von Multi-Standort-Betreibern ausgerichtet sind. Ein Beleg für diesen Wandel ist die im Mai 2026 von RAKEZ unterzeichnete Vereinbarung mit der MAGRABi Retail Group zur Errichtung eines Store Manufacturing Centre in Ras Al Khaimah, das den Ausbau und die Renovierung von Filialen in großem Maßstab unterstützen soll (mit einer genannten Kapazität von 140 Filialen jährlich). Dieses Modell erstreckt sich auch auf Möbel- und Innenausstattungspakete für Wohn- und Hotelkunden. Bei den Spezifikationen schafft die Nachfrage nach intelligenten und multifunktionalen Möbeln sowie nachhaltigeren Produktoptionen (zertifizierte Materialien, Beschichtungen mit niedrigem VOC-Gehalt und in Dubai genannte Praktiken des Kreislaufdesigns) Spielraum für Zulieferer, um Individualisierung ohne lange Lieferzeiten zu industrialisieren und gleichzeitig Rücknahme-, Renovierungs- oder abonnementkompatible Produktdesigns zu unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: IKEA VAE stellte eine überarbeitete, 6.100 m² große New Market Hall im Dubai Festival City mit interaktiven, KI-gestützten Tools wie Ask IKEA und erweiterten immersiven Raumeinrichtungen vor. Das Upgrade stärkt die In-Store-Konversion für Kategorien mit hohem Beratungsbedarf und unterstützt Omnichannel-Erlebnisse durch verbesserte Entdeckung, Planung und Zusatzverkäufe.

- Mai 2026: Danube Home eröffnete einen neuen 35.000 sq ft großen phygitalen Showroom im Festival Plaza, Jebel Ali, mit integrierter KI-gestützter Einzelhandelsunterstützung unter der Marke Yara. Das Format erhöht den Wettbewerbsdruck auf den Fachhandel durch die Kombination von geführtem Verkauf mit digitaler Navigation und dient zugleich als Fulfillment- und Service-Kontaktpunkt für hochpreisige Käufe.

- November 2024: Bentley Home eröffnete seine erste Filiale in Dubai und erweiterte damit den Zugang zu seinen Luxusmöbelkollektionen in einem wichtigen Premium-Einzelhandelskorridor. Der Markteintritt vertieft das Hochpreissortiment im Emirat und erhöht die Wettbewerbsintensität für Premiumanbieter, die auf Luxusvillen und Kunden mit Markenresidenzen abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Wohnmöbeln, die in den VAE für den Haushaltsgebrauch verkauft werden, einschließlich Artikel für Wohnen, Essen, Schlafen, Aufbewahrung und Arbeiten im Homeoffice, über offline und online Vertriebskanäle.

Ausschlüsse: Wir schließen Nicht-Möbel-Wohnaccessoires wie Heimtextilien, Dekoartikel und Großgeräte aus.

Übersicht der Segmentierung

- Nach Produkt

- Wohnzimmer- und Esszimmermöbel

- Schlafzimmermöbel

- Küchenmöbel

- Heimarbeitsplatzmöbel

- Badezimmermöbel

- Außenmöbel

- Sonstige Möbel

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Einrichtungshäuser

- Fachmöbelgeschäfte (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem unorganisierten Sektor)

- Online

- Sonstige Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.)

- Nach Geografie

- Dubai

- Abu Dhabi

- Sharjah

- Nördliche Emirate (Ajman, UAQ, RAK, Fujairah)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegende Struktur des Modells festzulegen und Nachfragesignale zu verankern, die in öffentlichen Daten sichtbar sind. Zu den Quellen, auf die wir uns für Annahmen gestützt haben, zählen Veröffentlichungen des UAE Federal Competitiveness and Statistics Centre, Indikatoren des Dubai Statistics Center, UN-Comtrade-Handelsstatistiken für möbelbezogene HS-Codes sowie Bevölkerungs- und Makroreihen der Weltbank. Wir haben zudem Zoll- und Hafenaktualisierungen, relevante kommunale Bau- und Wohnungsindikatoren, soweit verfügbar, sowie öffentliche Hinweise zu Zöllen und Normen für importierte Möbel geprüft.

Um die Anbieterlandschaft und die Umsatzentwicklung gegenzuprüfen, haben wir Jahresberichte und Investorenpräsentationen großer Einzelhändler und Marken mit Geschäftstätigkeit in den VAE sowie seriöse Presseberichterstattung und Fachpublikationen ausgewertet. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen sowie eine Import- und Exportdatenbank auf Sendungsebene wurden selektiv genutzt, um die Richtung von Mengen- und Preisbewegungen zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Möbeleinzelhändlern, Distributoren, lokalen Herstellern und Beschaffungsteams geführt und anschließend durch Rückmeldungen von Filialleitern in Einkaufszentren und Betreibern von Online-Kanälen ergänzt. Da es sich um einen Ländermarkt handelt, konzentrierten sich die Befragtenprüfungen auf Nachfragemuster in den VAE, Preisverhalten nach Preisklasse, Verschiebungen im Kanalmix sowie darauf, wie sich Wohnungsübergaben und Renovierungszyklen in Möbelkäufe übersetzen.

Verteilung der Befragten bei der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Segment: 36% | CXOs: 13% | |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 21% | Manager: 48% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mit einem Top-Down-Ansatz erstellt, bei dem die Haushaltsnachfrage aus Bevölkerungs- und Haushaltsbildungssignalen der VAE, Fertigstellungen und Übergaben von Wohnungen sowie typischen Möbelersatz- und Renovierungszyklen rekonstruiert wird. Anschließend haben wir Anpassungen für den Kanalmix und die Preisklassenentwicklung vorgenommen, um das Modell an die Einzelhandelsrealität anzupassen.

Um die Gesamtsummen realistisch zu halten, haben wir mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit gemessenen durchschnittlichen Verkaufspreisen je Kategorie multipliziert mit geschätzten Stückzahlen, sowie mit kanalseitigen Zusammenfassungen großer Einzelhändler und Fachgeschäftsketten.

Zu den Modell-Inputs zählten Indikatoren wie die Übergabe von Wohneinheiten und Neuangebot, Trends beim Haushaltskonsum, Wertentwicklung und Volumenbewegung von Möbelimporten, die Verschiebung des Online-Anteils bei Wohnmöbeln sowie preisklassenspezifische Preisänderungen zwischen Economy-, Mittel- und Premiumsegment. Wenn bestimmte Kategorien in öffentlichen Reihen nur begrenzt sichtbar waren, wurden Lücken durch Annäherung an die nächstliegende Importgruppe geschlossen, und die daraus abgeleitete Preisgestaltung und der Verkaufsdurchsatz wurden anschließend mit Primärdaten validiert.

Die Prognose nutzte Szenarioanalysen, gestützt durch Zeitreihenglättung der Kerntreiber, und wurde mithilfe von Experteneinschätzungen zur Wohnungsbauaktivität, Verbraucherausgaben und Promotionsintensität verfeinert. Zeigte ein Treiber einen einmaligen Schock, wurden die Annahmen vor dem Vorwärtslauf normalisiert, damit die Prognose nicht auf eine einzelne Periode überreagierte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die Endsummen mit den tatsächlichen Marktsignalen übereinstimmten. Wir haben die modellierten Werte mit unabhängigen Indikatoren wie Möbelimporttrends, der Umsatzentwicklung von Einzelhändlern und sichtbaren Kanalverschiebungen verglichen und größere Abweichungen vor der Freigabe geprüft. Blieb nach dem ersten Durchgang eine Abweichung bestehen, überprüften wir die Annahmen erneut und kontaktierten die Befragten erneut, um zu klären, ob die Veränderung struktureller oder vorübergehender Natur war.

Es wurde eine mehrstufige Analystenprüfung angewandt, bei der die Ergebnisse für Kategorien und Kanäle auf logische Anteilsverschiebungen und Preiskonsistenz über die Jahre hinweg geprüft wurden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Veränderungen im Wohnungszyklus, starke Wechselkurs- oder Frachtverschiebungen, die die Preisgestaltung importierter Möbel beeinflussen, oder umfassende politische Maßnahmen. Vor der Auslieferung werden die aktuellsten Daten erneut überprüft, damit Kunden die jeweils aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Wohnmöbel in den VAE von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für Wohnmöbel in den VAE zu sehen, da Herausgeber nicht immer dieselben Positionen erfassen, selbst wenn der Titel ähnlich erscheint. Unterschiede ergeben sich typischerweise daraus, was als Möbel gegenüber Wohnaccessoires eingestuft wird, welches Basisjahr verwendet wird und wie Preis- und Kanalverschiebungen in die Prognosen einfließen.

Die Vergleichstabelle zeigt eine deutliche Streuung für den Wert 2025, und im Modell von Mordor Intelligence bleibt der Umfang ausschließlich auf Wohnmöbel beschränkt (nach Produkt, Material, Preisklasse, Kanal und geografischer Lage in den VAE), ohne benachbarte Wohnaccessoires oder eine breitere Nachfrage nach Objektmöbeln einzubeziehen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,78 Mrd. USD (2025) | |

| Fachzeitschrift B | 2,90 Mrd. USD (2026) | Verwendet ein anderes Jahr und scheint sich auf eine breitere Erzählung zum Möbelmarkt der VAE zu beziehen, in der Wohnmöbel neben dem allgemeinen Möbelkontext erwähnt werden, was die Vergleichbarkeit beeinträchtigen kann, wenn Gesamtsummen ohne einheitliches Basisjahr diskutiert werden. |

| Globale Unternehmensberatung A | 2,28 Mrd. USD (2025) | Wendet eine engere Werterfassung und einen längeren Prognosehorizont an, und die öffentliche Zusammenfassung bietet weniger Prüfungen zum Kanalmix und zur Preisklassenentwicklung, was den Basisjahrwert nach unten ziehen kann, wenn Einzelhandelspreise und Premiumisierung konservativ behandelt werden. |

Betrachtet man die drei Zahlen zusammen, lässt sich der Großteil der Abweichung auf die Wahl des Basisjahres und darauf zurückführen, was innerhalb des Ausgabenanteils für Wohnmöbel gezählt wird. Indem wir die Inputs an die Wohnungsbauaktivität, Handelsbewegungen sowie Kanal- und Preisverschiebungen binden, die erklärt und überprüft werden können, gelangen wir zu einer praktischen Zahl, die Jahr für Jahr auf konsistente Weise reproduziert und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Heimmöbelmarkt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 2,9 Milliarden USD geschätzt und soll bis 2031 3,55 Milliarden USD erreichen.

Welche Produktkategorie führt den Möbelabsatz in den VAE an?

Schlafzimmermöbel dominieren und machen 27,95 % des Umsatzes von 2025 aus, dank anhaltenden Wohnungsumschlags und kultureller Präferenzen für komfortable private Räume.

Was treibt die Nachfrage nach Premiummöbeln an?

Ultra-Luxus-Villaübergaben in Dubai und eine wachsende Basis vermögender Privatpersonen steigern Premiummöbel, die bis 2031 mit einer CAGR von 5,78 % wachsen sollen.

Wie wichtig ist der E-Commerce für den Möbelabsatz in den VAE?

Online-Kanäle sind der am schnellsten wachsende Vertriebsweg und sollen mit einer CAGR von 6,83 % expandieren, da Plattformen die Lieferlogistik und virtuelle Visualisierungstools verbessern.

Welches Emirat verzeichnet das höchste Wachstum im Möbelmarkt?

Die Nördlichen Emirate verzeichnen gemeinsam die schnellste CAGR von 5,49 % zwischen 2026 und 2031, angetrieben durch erschwinglichen Wohnungsbau und industrielle Expansion.

Seite zuletzt aktualisiert am: