Marktgröße und Marktanteil für frische Äpfel

Marktanalyse für frische Äpfel von Mordor Intelligence

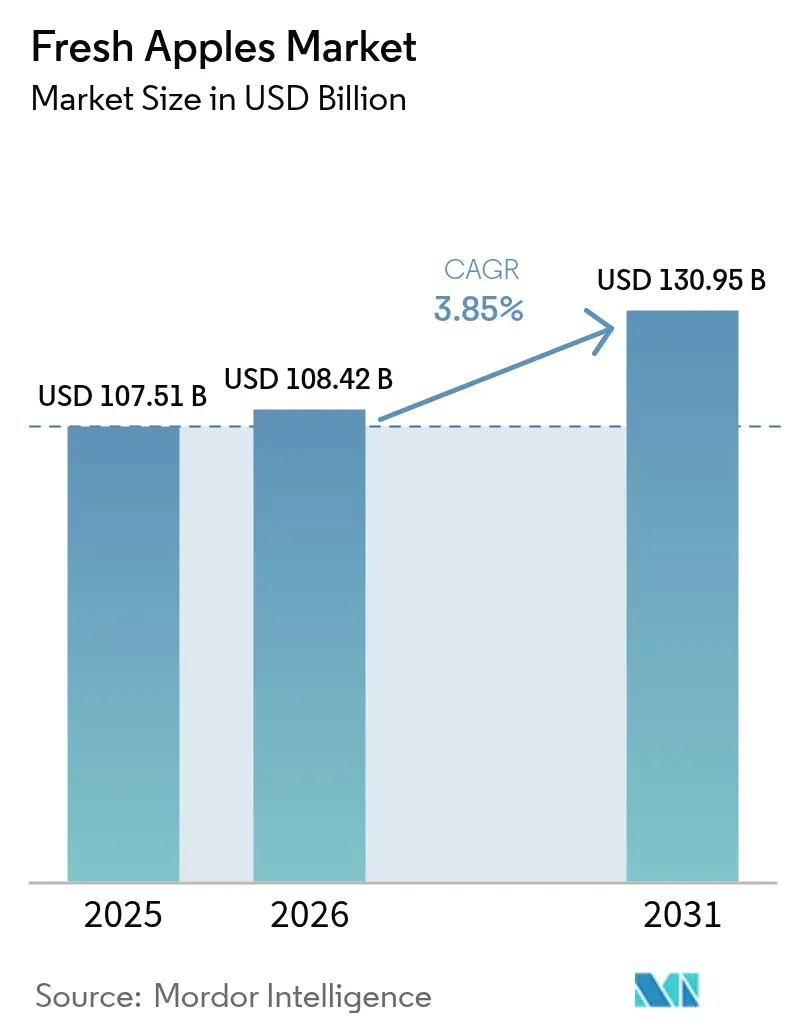

Die Marktgröße für frische Äpfel wird voraussichtlich von 107,51 Milliarden USD im Jahr 2025 und 108,42 Milliarden USD im Jahr 2026 auf 130,95 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,85 % zwischen 2026 und 2031 entspricht. Das stetige Wertwachstum verdeckt einen strukturellen Wandel im globalen Angebot, da intensive Obstgartensysteme im asiatisch-pazifischen Raum die Ertragskurven nun schneller umgestalten, als neue Anbauflächen erschlossen werden. Die robuste Verbrauchernachfrage in rasch urbanisierenden Volkswirtschaften, die Preisprämien klimaresistenter Sorten sowie Einnahmen aus CO₂-Zertifikaten stärken gemeinsam den Aufwärtsdruck auf die Preise. Dennoch bringt die klimabedingte Ertragsschwankung in Europa und Nordamerika die regionalen Lagerbestände regelmäßig aus dem Gleichgewicht und hält die Spotpreise wetterprognoseabhängig. Anhaltende Schwankungen der Containerfrachtraten auf pazifischen und transatlantischen Routen verstärken diese Volatilität, indem sie Exporteure zwingen, das Logistikrisiko aggressiver zu steuern.

Wichtigste Erkenntnisse des Berichts

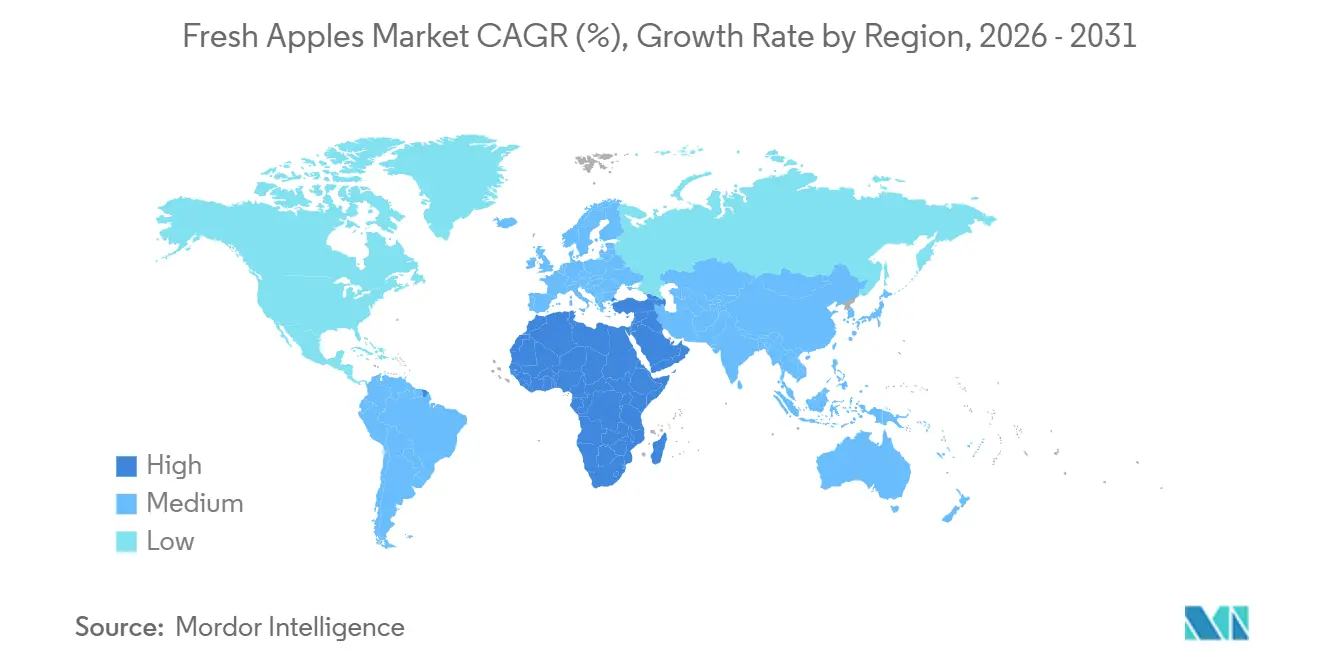

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 52,4 % am Markt für frische Äpfel, und für Afrika wird bis 2031 die höchste CAGR von 4,8 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für frische Äpfel

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hochdichte-Obstgärten in China und Indien | +0.7% | Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf Zentralasien | Mittelfristig (2–4 Jahre) |

| Anreize für ökologische Anbauflächen in der Europäischen Union | +0.4% | Europa, Exportauswirkungen in Nordafrika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Sorteninovation für Klimaresilienz | +0.5% | Global, frühe Gewinne in Nordamerika, Europa und Ozeanien | Langfristig (≥ 4 Jahre) |

| Monetarisierung von obstgartenbasierten CO₂-Zertifikaten | +0.2% | Nordamerika und Europäische Union, Pilotprojekte in Südamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionsobstbau-Robotik | +0.6% | Nordamerika, Westeuropa und fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung gentechnisch veränderter, nicht bräunender Sorten | +0.2% | Nordamerika, ausstehende Genehmigungen in der Europäischen Union und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hochdichte-Obstgärten in China und Indien

China hat zwischen 2020 und 2025 rund 1,2 Millionen Hektar auf Hochdichte-Systeme umgestellt und damit die Erträge auf 35–40 Metrische Tonnen pro Hektar gesteigert, gegenüber 15–20 Metrischen Tonnen in herkömmlichen Apfelplantagen[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Statistisches Kommuniqué zur Landwirtschaft Chinas”, moa.gov.cn. In Indien haben staatliche Anreize, die die Hälfte der Kosten für Unterlagen und Spalierkonstruktionen abdecken, im Jahr 2024 zu einem Anstieg der Hochdichte-Anbaufläche um 18 % geführt. Die kürzere Zeit bis zur kommerziellen Produktion, kombiniert mit tropfenbasierter Fertigationsbewässerung, die den Wasserverbrauch um bis zu 40 % senkt, verbessert die Amortisationszeiten und entspricht den verschärften Umweltstandards. Die Kapitalintensität bleibt ein Hindernis, da kleinere Erzeuger keinen Zugang zu langfristigen Krediten haben. Die Konsolidierung unter gut finanzierten Produzenten schreitet daher in Himachal Pradesh und Shaanxi rasch voran, konzentriert die Wertschöpfung und hebt die Qualitätsmaßstäbe im Markt für frische Äpfel.

Anreize für ökologische Anbauflächen in der Europäischen Union

Die Anreize der Europäischen Union für den ökologischen Apfelanbau stehen im Einklang mit der Farm-to-Fork-Strategie, die darauf abzielt, bis 2030 25 % der landwirtschaftlichen Nutzfläche auf ökologischen Landbau umzustellen[2]Quelle: IFOAM Organics Europe, "Nur noch zwei Monate, um EU-Mittel zur Förderung von Bio-Lebensmitteln und ökologischem Landbau zu beantragen,"organicseurope.bio . Diese Zahlungen sollen Landwirte während des Übergangs zum ökologischen Landbau unterstützen und die mit der Zertifizierung und nachhaltigen Praktiken verbundenen Kosten abdecken. Einzelhändler in Deutschland, Frankreich und Italien bieten Prämien von 40–60 % für zertifiziertes Bio-Obst und setzen damit Anreize für Erzeuger, den obligatorischen dreijährigen Übergangszeitraum abzuschließen. Polen nutzt niedrigere Grundstückskosten, um Bio-Äpfel nach Westeuropa zu exportieren, und zeigt damit, wie politische Anreize innereuropäische Handelsmuster beeinflussen. Herausforderungen wie geringere Erträge während der Umstellungsphase und begrenzte Möglichkeiten zur biologischen Bekämpfung von Feuerbrand und Apfelwickler verlangsamen die Akzeptanz. Diese Probleme unterstreichen den Bedarf an weiterer Forschung und Innovation bei ökologischen Anbaumethoden. Trotz dieser Hindernisse unterstützt die wachsende Verbrauchernachfrage nach rückstandsfreien Erzeugnissen das weitere Wachstum des Marktes für frische Bio-Äpfel, wobei Einzelhändler und politische Entscheidungsträger eine entscheidende Rolle bei der Förderung dieses Trends spielen.

Monetarisierung von obstgartenbasierten CO₂-Zertifikaten

Das Programm „Healthy Soils” in Kalifornien und die CO₂-Landwirtschaftsinitiative der Europäischen Union ermöglichen Sequestrierungsprojekte, die Zertifikate generieren, die zu 15–25 USD pro Metrischer Tonne CO₂-Äquivalent gehandelt werden. Ein vierzig Hektar großer Apfelgarten, der Zwischenfruchtanbau und Biokohle einsetzt, kann jährlich 3.000–5.000 USD verdienen, obwohl die Verifizierung bis zu 40 % des Bruttokreditwerts verbrauchen kann. Das Aggregationspilotprojekt des Bundesstaates Washington hat die Transaktionskosten für kleinere Betriebe um die Hälfte gesenkt. Darüber hinaus schließen die Regeln viele Apfelerzeuger aus, die bereits Naturschutzmaßnahmen praktizieren, was die frühe Einschreibung begrenzt; dennoch veranlasst das Einnahmeversprechen größere Betreiber, quantifizierbare Bodenkohlenstrategien zu verfolgen. Der Mechanismus positioniert die CO₂-Finanzierung als ergänzenden Wachstumshebel im Markt für frische Äpfel.

Kommerzialisierung gentechnisch veränderter, nicht bräunender Sorten

Die Einführung gentechnisch veränderter, nicht bräunender Äpfel, insbesondere unter der Marke „Arctic Apple”, stellt einen bemerkenswerten Fortschritt in der Agrarbiotechnologie dar, der darauf abzielt, Lebensmittelverschwendung zu minimieren und den Komfort zu verbessern. Die nicht bräunende Eigenschaft reduziert den Bedarf an Zitronensäurebädern und senkt die Stückkosten in vorgeschnittenen Produktlinien. Verbraucherumfragen zeigen, dass 35–45 % der Käufer Nicht-GVO-Kennzeichnungen bevorzugen, was Einzelhändler zu einem vorsichtigen Vorgehen veranlasst. In der Europäischen Union klassifizieren die Regulierungsrahmen gentechnisch veränderte Pflanzen weiterhin als genetisch modifiziert, was den Markteintritt bis zur Überarbeitung der Rechtsvorschriften einschränkt. Darüber hinaus begrenzen Rechte des geistigen Eigentums die internationale Lizenzierung und verschaffen nordamerikanischen Erzeugern einen Erstmover-Vorteil im Markt für frische Äpfel.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Ertragsschwankungen | -0.6% | Global, akut in Nordamerika, Europa und Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Schädlings- und Krankheitsdruck | -0.4% | Global, insbesondere Europa, Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zum Wasserverbrauch in Obstgärten | -0.3% | Westliche Vereinigte Staaten, Südeuropa, Australien und Chile | Mittelfristig (2–4 Jahre) |

| Spitzen bei Schiffscontainerraten auf wichtigen Exportrouten | -0.5% | Pazifische und transatlantische Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Schädlings- und Krankheitsdruck

Feuerbrandinfektionen erreichten 2024–2025 in Teilen Nordamerikas und Europas 10–15 % der Bäume und lösten kostspielige Baumfällungen zu 3.000–5.000 USD pro Hektar aus[3]Quelle: Risikomanagementagentur, „Geschäftszusammenfassung”, Landwirtschaftsministerium der Vereinigten Staaten, rma.usda.gov. Der Apfelwickler breitete sich mit wärmer werdenden Wintern nach Schweden und Schottland aus, während die Resistenz des Apfelschorfs gegen wichtige Fungizide die Erzeuger zwang, auf ältere Wirkstoffe mit geringerer Wirksamkeit umzusteigen. Ökologische Erzeuger, die auf synthetische Behandlungen verzichten müssen, verloren in nassen Jahren bis zu 30 % des Ertrags, was die wirtschaftlichen Margen einengte. Der Einsatz von Pheromonfallen und parallelem Monitoring reduziert den Pestizideinsatz um ein Drittel, doch die anfänglichen Überwachungskosten bremsen eine breite Einführung. Der zunehmende biologische Druck erhöht die Unsicherheit bei den Betriebsmitteln im Markt für frische Äpfel.

Spitzen bei Schiffscontainerraten auf wichtigen Exportrouten

Die Frachtkosten von Chile nach Asien erreichten Anfang 2025 8.000–10.000 USD pro Vierzig-Fuß-Einheit, fast das Dreifache des Niveaus von 2023, was die Margen für Sorten mittlerer Preisklasse drückte. Neuseeland sah sich mit vergleichbaren Anstiegen konfrontiert, was Exporteure dazu veranlasste, sich auf Premiumsorten zu konzentrieren, die Logistikzuschläge absorbieren können. Polnische Verlader erlitten Schwankungen der Mittelmeerraten zwischen 2.000 und 4.500 USD, was die saisonalen Vertragsverhandlungen mit nahöstlichen Käufern erschwerte. Luftfracht zu 4,50–6,00 USD pro Kilogramm ist nur für Nischen-Bio- und Spezialäpfel rentabel. Kostensteigerungen beschleunigen Investitionen in Lagerung unter kontrollierter Atmosphäre, die Vermarktungsfenster verlängert, aber 500–800 USD pro Metrischer Tonne an neuer Kapazität erfordert. Logistikturbulenz bremst daher kurzfristig die Exportvolumina im Markt für frische Äpfel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Marktanteil von 52,4 % am Markt für frische Äpfel und definiert weiterhin Volumen, Preise und Sortenpräferenzen. Ertragssteigerungen von 35–50 % aus Hochdichte-Obstgärten in Shaanxi, Shandong und Himachal Pradesh gleichen Flächenbeschränkungen aus, während Premiumsorten wie Fuji und Envy in chinesischen Supermärkten der ersten Kategorie zu 3,00–5,00 USD pro Kilogramm verkauft werden. Japan konzentriert sich auf Ultra-Premium-Geschenkäpfel, die über 10,00 USD pro Kilogramm erzielen, obwohl das Durchschnittsalter der Erzeuger bei 67 Jahren liegt, was auf bevorstehende Nachfolgeprobleme hinweist. Importe in Südostasien verzeichnen zweistelliges Wachstum und verschärfen den Wettbewerb zwischen Neuseeland, den Vereinigten Staaten und chinesischen Exporteuren um zollbegünstigte Marktanteile.

Afrika verzeichnet das schnellste regionale Wachstum mit einer prognostizierten CAGR von 4,8 %, die bis 2031 den Anteil am Markt für frische Äpfel erhöhen soll. Südafrika exportierte im Jahr 2025 1,1 Millionen Metrische Tonnen und nutzte die GlobalGAP-Zertifizierung, um Regalflächen in der Europäischen Union und Asien zu attraktiven Margen zu erschließen. Ägypten erntete 850.000 Metrische Tonnen und verbrauchte 70 % davon im Inland, während der Rest in die Golfstaaten verschifft wurde. Marokkos tropfenbewässerte Hochdichte-Projekte veranschaulichen die Rolle Nordafrikas als aufstrebender Lieferant, obwohl Lücken in der Kühlkette nach wie vor groß angelegte Exporte begrenzen. Diese Dynamiken bestätigen, dass Afrika die am schnellsten wachsende Region im Markt für frische Äpfel ist.

Europa produzierte im Jahr 2025 12,5 Millionen Metrische Tonnen, wobei Polen ein Drittel davon lieferte und 1,2 Millionen Metrische Tonnen hauptsächlich in benachbarte Märkte der Europäischen Union und den Nahen Osten exportierte. Die Pestizidreduzierungsziele der Farm-to-Fork-Strategie erhöhen die Produktionskosten um 20–30 % und veranlassen Erzeuger, auf integrierten Pflanzenschutz oder ökologische Zertifizierung umzusteigen. Italiens Genossenschaftsmodelle bündeln Ressourcen für die Lagerung unter kontrollierter Atmosphäre und sichern die Qualitätsdifferenzierung. Spanien und Frankreich verzeichneten aufgrund von Frost und Wasserknappheit Ertragsrückgänge, was die innereuropäische Spotverfügbarkeit in den Jahren 2025–2026 einengte. Russlands Importsubstitutionspolitik steigerte die nationale Produktion auf 1,9 Millionen Metrische Tonnen, doch Qualitätslücken bestehen weiterhin und erhalten die Nachfrage nach polnischem und türkischem Obst in Premium-Supermarktsegmenten aufrecht.

Wettbewerbslandschaft

Das globale Angebot ist stark fragmentiert, wobei Kleinbauern die Anbaufläche dominieren, insbesondere in Asien, während exportorientierte Regionen konsolidieren, um Zertifizierungs- und Rückverfolgbarkeitsanforderungen zu erfüllen. Chinesische Obstgärten haben im Durchschnitt weniger als zwei Hektar, und Genossenschaften übernehmen die Aggregation, doch die schwankende Qualität schränkt den direkten Zugang zu internationalen Premiumketten weiterhin ein. Erzeuger im Bundesstaat Washington hingegen bewirtschaften Betriebe von 100–500 Hektar und folgen standardisierten Unterlagen- und Nachernteregimen, die die Anforderungen der Einzelhändler übertreffen, was zuverlässige Regalflächen in Nordamerika und Asien sichert. Polnische Gruppen investieren in moderne Lagerung und optische Sortierung und stärken damit den Wettbewerbsvorteil der Region gegenüber kostengünstigerem türkischem Obst.

Die Einführung von Technologie treibt die Differenzierung voran. Der Bundesstaat Washington hat 2024 mit IBM Food Trust eine Partnerschaft für Blockchain-Rückverfolgbarkeit geschlossen, die Obstgartenherkunft und Rückstandskonformität in Sekunden verifiziert. Neuseeländische Exporteure setzen Echtzeit-Atmosphärenkontrolle in Seecontainern ein, um nach 25-tägigen Seereisen knackige Äpfel zu liefern und so Premiumpreise in Shanghai und Ho-Chi-Minh-Stadt zu erzielen. Die Patentaktivität in den Vereinigten Staaten, der Europäischen Union und China erreichte 2024–2025 mit 127 Anmeldungen für Unterlagen, Beschichtungen und gentechnisch veränderte Eigenschaften einen Höchststand, was das anhaltende Innovationsengagement unterstreicht.

Die Konzentration im nachgelagerten Bereich verändert die Verhandlungsmacht. Supermarktketten machen 60–70 % der Frischapfelverkäufe in entwickelten Märkten aus und setzen Eigenmarkenspezifikationen durch, die kleinere Erzeuger nur schwer erfüllen können. Der Ausbau der Lagerung unter kontrollierter Atmosphäre, wie etwa der 45-Millionen-USD-Ausbau von Stemilt Growers für 12 Millionen Kisten, verlängert die Verkaufsfenster und verbessert die Verhandlungsposition. Genossenschaftliche und vertikal integrierte Modelle entstehen als strategische Antworten, die Kapital für Robotik, Lagerung und Marketingprogramme bündeln. Diese Gegengewichte prägen einen mäßig konsolidierten, aber regional vielfältigen Markt für frische Äpfel.

Aktuelle Branchenentwicklungen

- Dezember 2025: Tesco hat die Gesundheitskampagne „Weniger zahlen für 5 am Tag” eingeführt und über drei Millionen kostenlose, in Großbritannien angebaute Äpfel an Kinder in mehr als 800 großen Filialen und Click-and-Collect-Standorten verteilt. Die Initiative zielt darauf ab, Familien zu einem höheren Obstkonsum zu ermutigen, ergänzt durch Aktionen wie Bonuspunkte auf der Kundenkarte für frische, tiefgekühlte und andere gesunde Produkte.

- November 2025: Jazz-Äpfel haben ihren Ruf für außergewöhnlichen Geschmack gefestigt, indem sie beim National Fruit Show 2025 den Preis „Schmackhaftester Apfel Großbritanniens” gewonnen haben. Bekannt für ihre knackige Textur und ihren würzig-süßen Geschmack, unterstreicht diese Auszeichnung die Qualität der in Großbritannien angebauten Produkte. Die Sorte bleibt sowohl bei Verbrauchern als auch bei Juroren beliebt.

- September 2025: Lynd Fruit Farm in Pataskala, Ohio, hat als Reaktion auf einen Anstieg erheblicher Apfeldiebstähle während der Erntesaison eine Null-Toleranz-Politik eingeführt. Äpfel, die vor dem Kassenpersonal verborgen werden, führen zu einer sofortigen Meldung beim Sheriffbüro des Licking County und zur Einreichung von Strafanzeigen.

- Mai 2025: Soluna hat Soluna Apple Juice eingeführt, einen kaltgepressten Saft, der ausschließlich aus seinen charakteristischen ANABP 01-Äpfeln, auch bekannt als Bravo-Äpfel in Australien, hergestellt wird. Soluna Apple Juice wird mithilfe von Kaltpresstechnologie hergestellt, um maximalen Nährstoffgehalt und frischen Geschmack zu bewahren.

Umfang des globalen Berichts über den Markt für frische Äpfel

Der Apfel, ein Mitglied der Gattung Malus, ist eine runde Frucht, die für ihr knackiges, weißes Fruchtfleisch und ihre Schale bekannt ist, die grün, rot oder gelb sein kann. Der Bericht über den Markt für frische Äpfel ist nach Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik, Südamerika und weitere Regionen). Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Analyse und Prognose der Großhandelspreisentwicklung sowie weitere Inhalte. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Nordamerika | Vereinigte Staaten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Mexiko | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Kanada | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Europa | Deutschland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Vereinigtes Königreich | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Frankreich | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Polen | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Italien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Spanien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Russland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Asien-Pazifik | China | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Indien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Japan | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Neuseeland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Vietnam | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Thailand | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Taiwan | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südamerika | Brasilien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Argentinien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Chile | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Naher Osten | Vereinigte Arabische Emirate | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Iran | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Marokko | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Afrika | Ägypten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Südafrika | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Mexiko | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Kanada | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Europa | Deutschland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Vereinigtes Königreich | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Frankreich | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Polen | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Italien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Spanien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Russland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Asien-Pazifik | China | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Indien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Japan | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Neuseeland | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Vietnam | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Thailand | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Taiwan | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südamerika | Brasilien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Argentinien | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Chile | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Naher Osten | Vereinigte Arabische Emirate | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Iran | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Marokko | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Afrika | Ägypten | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

| Südafrika | Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose der Großhandelspreisentwicklung | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| Saisonalitätsanalyse | |||

Im Bericht beantwortete Schlüsselfragen

Wie sind die Wachstumsaussichten für den Markt für frische Äpfel bis 2031?

Der Wert wird voraussichtlich von 108,42 Milliarden USD im Jahr 2026 auf 130,95 Milliarden USD bis 2031 bei einer CAGR von 3,85 % steigen, unterstützt durch Hochdichte-Obstgärten und die Nachfrage nach Premiumsorten.

Welche Region hält den dominanten Anteil am Frischapfelkonsum?

Asien-Pazifik machte im Jahr 2025 52,4 % des globalen Verbrauchswerts aus, angetrieben in erster Linie durch Chinas großen Inlandsbedarf.

Warum expandieren Hochdichte-Obstgärten so schnell?

Sie verkürzen die Zeit bis zur ersten kommerziellen Ernte auf vier Jahre, verdoppeln die Erträge pro Hektar und reduzieren den Wasserverbrauch um bis zu 40 %, was die Rentabilität der Betriebe verbessert.

Wie wirken sich Logistikherausforderungen auf Exporteure aus?

Spitzen bei den Containerfrachtraten auf pazifischen und transatlantischen Routen drücken die Margen und veranlassen Investitionen in die Lagerung unter kontrollierter Atmosphäre, um Lieferungen zu verzögern.

Welche Rolle spielen CO₂-Zertifikate für Apfelerzeuger?

Verifizierte Bodenkohlen-Projekte können für einen vierzig Hektar großen Obstgarten jährlich 3.000–5.000 USD einbringen, obwohl die Verifizierungskosten einen erheblichen Anteil davon aufzehren.

Seite zuletzt aktualisiert am: