Marktgröße und Marktanteil für Drähte und Kabel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 245.44 Milliarden US-Dollar |

| Marktgröße (2031) | 315.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

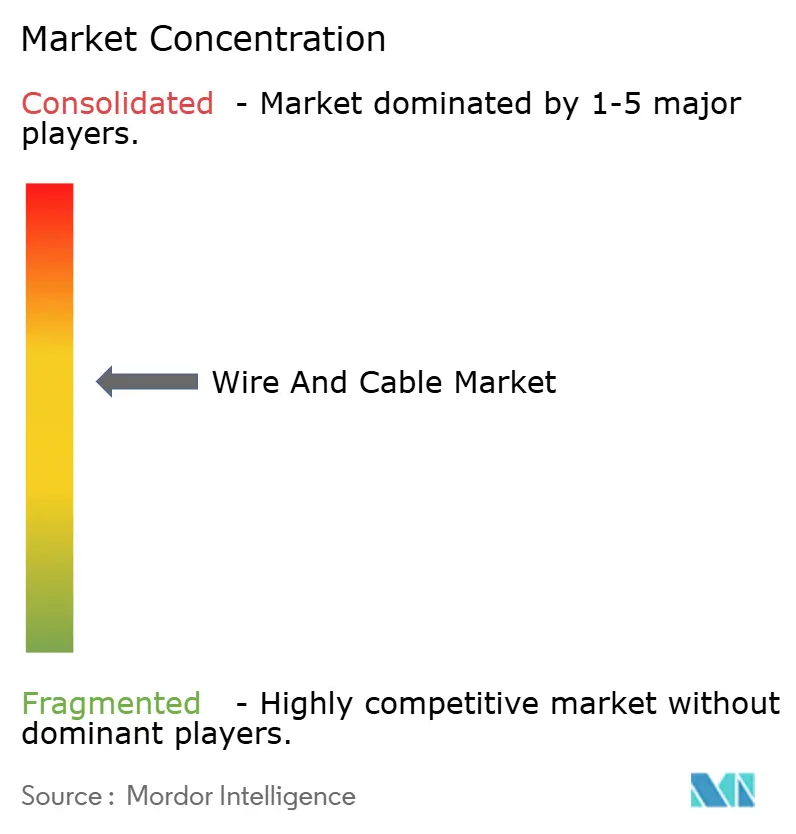

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drähte und Kabel von Mordor Intelligence

Die Marktgröße für Drähte und Kabel erreichte im Jahr 2026 einen Wert von 245,44 Milliarden USD und soll bis 2031 einen Wert von 315,78 Milliarden USD erreichen, was einer CAGR von 5,17 % entspricht. Anhaltende Kapitalausgaben für Offshore-Windenergie-Exportleitungen in der Nordsee und in Ostasien, beschleunigte Glasfaser-bis-zum-Haus-Ausbauten in Indien und Südostasien sowie der Wandel hin zu Kabelbäumen für batterieelektrische Fahrzeuge verbreitern die Erlösbasis des Marktes für Drähte und Kabel. Netzbetreiber erteilen frühzeitig Aufträge für 320-Kilovolt- und 525-Kilovolt-Seekorridore, um Projektzeitpläne abzusichern, während Hyperscale-Rechenzentrumsbauer Langstrecken-Glasfaserkapazitäten sichern, um 400-Gigabit- und 800-Gigabit-Optik zu unterstützen. Die Substitution von Rohstoffen gewinnt an Dynamik, da Aluminiumleiterdesigns die Beschaffungskosten senken, wenn die Kupferpreise an der Londoner Metallbörse steigen, und recycelter Kupfergehalt wird zu einer wichtigen Beschaffungsklausel für Unternehmenskäufer mit Netto-Null-Zielen. Die lokalisierte Hochspannungskabelproduktion in den Vereinigten Staaten und Europa gestaltet globale Lieferketten um, senkt Logistikkosten und mindert das Wechselkursrisiko für Projekte, die an Anreize für inländische Inhalte gebunden sind.

Wichtigste Erkenntnisse des Berichts

- Nach Spannung führten Niederspannungskabel mit einem Umsatzanteil von 46,12 % im Jahr 2025, während die Extra- und Hochspannungssegmente bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen werden.

- Nach Kabeltyp entfielen Stromkabel auf 38,27 % des Umsatzes im Jahr 2025, während Glasfaserleitungen bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen werden.

- Nach Leitermaterial erfasste Kupfer im Jahr 2025 einen Volumenanteil von 58,48 %, und Aluminium soll bis 2031 mit einer CAGR von 6,84 % wachsen.

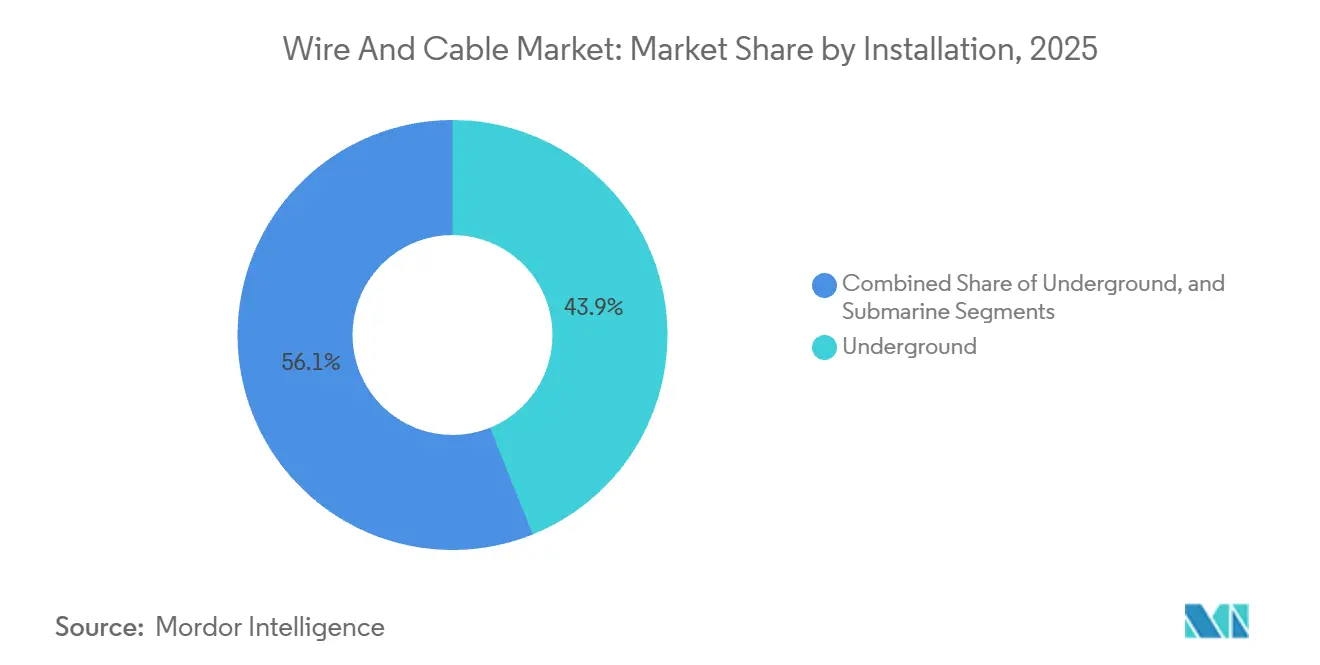

- Nach Installation entfielen Erdverlegungen auf 43,91 % der Projekte im Jahr 2025, wobei Seekabellösungen im Prognosezeitraum mit einer CAGR von 8,43 % wachsen sollen.

- Nach Endverbraucherbereich entfiel auf die Strominfrastruktur im Jahr 2025 ein Nachfrageanteil von 29,56 %, und Telekommunikation sowie Rechenzentren sollen mit einer CAGR von 8,12 % wachsen.

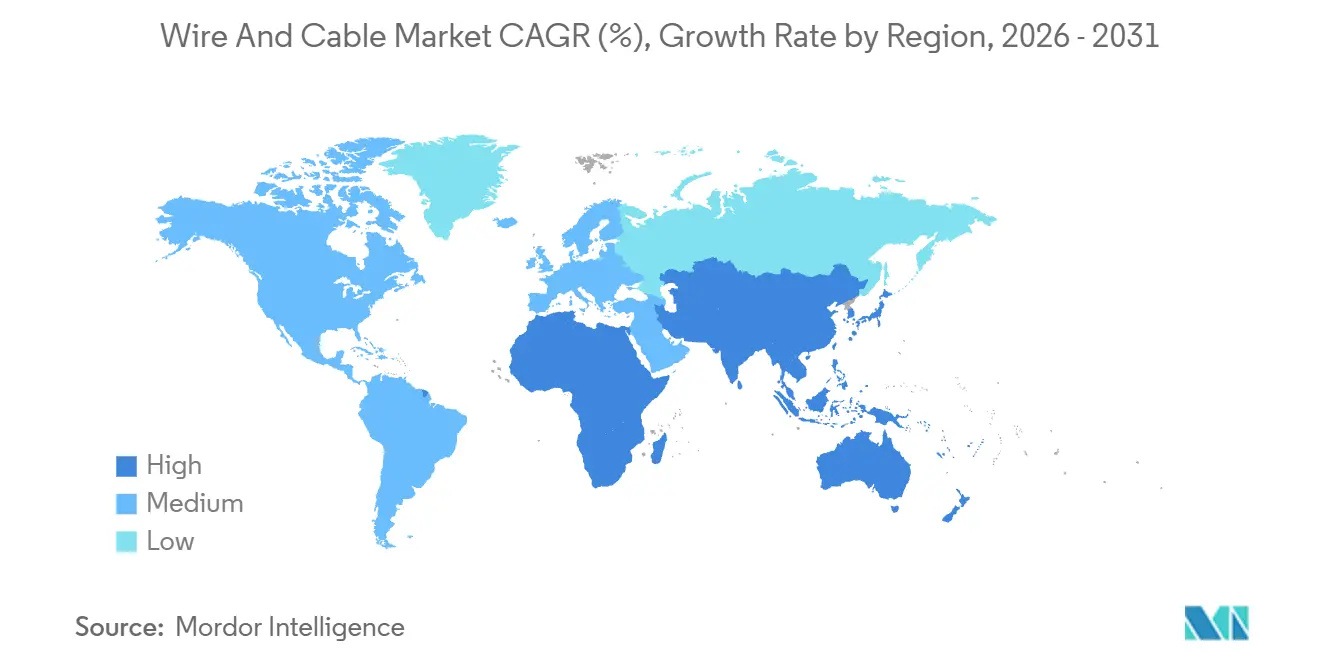

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 38,71 %, während für Afrika bis 2031 eine CAGR von 7,23 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drähte und Kabel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochspannungskabeln für Offshore-Wind in der Nordsee und in Ostasien | +1.2% | Europa (Nordsee), asiatisch-pazifischer Raum (China, Taiwan, Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Glasfaser-bis-zum-Haus in Indien und im Verband Südostasiatischer Nationen | +0.9% | Asiatisch-pazifischer Raum (Indien, Indonesien, Vietnam, Thailand, Philippinen) | Kurzfristig (≤ 2 Jahre) |

| Schneller Aufbau von Rechenzentrumsverbindungen in aufstrebenden digitalen Knotenpunkten | +1.0% | Global, frühe Gewinne in Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Fahrzeugkabelbäumen für Elektrofahrzeugplattformen | +0.8% | Global, Konzentration in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Netzverbindungsprojekte in Subsahara-Afrika erschließen multilaterale Finanzierung | +0.7% | Afrika (West-, Ost- und südafrikanische Strompools) | Langfristig (≥ 4 Jahre) |

| Unternehmenseinkauf mit Netto-Null-Zielen treibt die Einführung grüner Kabelmaterialien voran | +0.5% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochspannungskabeln für Offshore-Wind in der Nordsee und in Ostasien

Eine Rekordzahl von Offshore-Windenergie-Exportkorridoren in der Nordsee und der Ostsee zieht Fertigungsslots für 320-Kilovolt- und 525-Kilovolt-Gleichstromkabel vor, wobei Versorgungsunternehmen die Einhaltung der Norm IEC 62067 der Internationalen Elektrotechnischen Kommission vorschreiben, um die Zuverlässigkeit in multinationalen Netzen zu gewährleisten. Vertragsabschlüsse, wie Prysmians Verpflichtung in Höhe von 300 Millionen EUR (339 Millionen USD) für sein Werk in South Carolina und NKTs Exportpaket für die Bornholm Energy Island mit einem Wert von über 500 Millionen EUR (565 Millionen USD), erweitern die regionale Fertigungskapazität. Die Nachfrage in Ostasien spiegelt den europäischen Trend wider; LS Cables Aufträge in Taiwan im Wert von 400 Millionen USD und Taihans Umfang bei schwimmenden Windkraftanlagen in Südkorea unterstreichen die Dringlichkeit, Hochspannungs-Seekabelversorgung zu sichern. Entwickler wechseln für Entfernungen über 100 Kilometer von Wechselstrom- zu Gleichstromtopologien, was zu einem etwa 30 % höheren Isolationsverbrauch pro Kilometer führt und das Risiko einer Versorgungsknappheit bei vernetztem Polyethylen verstärkt. Regulatorische Klarheit und einsatzbereite Designkataloge verkürzen Ausschreibungszyklen und stärken den Vorteil etablierter europäischer und asiatischer Erstanbieter.

Schneller Aufbau von Rechenzentrumsverbindungen in aufstrebenden digitalen Knotenpunkten

Hyperscale-Betreiber versorgen sich selbst mit Langstrecken-Glasfaser in Singapur, Mumbai, Dubai und São Paulo, um Millisekunden bei der Anwendungslatenz einzusparen – eine Voraussetzung für Inferenz mit künstlicher Intelligenz und Echtzeit-Handelsworkloads. Die 45.000 Kilometer lange 2Africa-Schleife, die 2024 in Betrieb ging, senkte die Latenz zwischen Europa und Afrika um 40 % und bestätigte die Wirtschaftlichkeit eigener Infrastruktur gegenüber gemieteter Kapazität. Metas Echo- und Bifrost-Systeme, jeweils mit mehr als 16 Glasfaserpaaren, setzen einen neuen Maßstab für die Kanalanzahl und bieten gleichzeitig Routenvielfalt abseits überlasteter Engpässe. Megaprojekte im Nahen Osten, wie NEOM und Khaznas 100-Megawatt-Campus in Abu Dhabi, integrieren redundante terrestrische und Seekabelpfade in ihre Masterpläne, um eine Verfügbarkeit von fünf Neunen zu erreichen. Der Übergang zu kohärenter 400-Gigabit- und 800-Gigabit-Optik senkt die Kosten pro Bit, erhöht die Kapitalrendite für Kabel mit hoher Glasfaseranzahl und ermöglicht eine schnellere Umsatzrealisierung.

Beschleunigter Ausbau von Glasfaser-bis-zum-Haus in Indien und im Verband Südostasiatischer Nationen

Indiens BharatNet-Programm verkabelt 250.000 Dorfräte mit Einzelmodusglasfaser, die durch Subventionen des Universaldienstfonds unterstützt wird, und schafft so eine nachhaltige Grundlage für den Markt für Drähte und Kabel. Vietnam erreichte im Jahr 2025 eine städtische Glasfaserdurchdringung von 82,3 % und strebt bis 2030 einen Wert von 90 % an, während Thailands Regulierungsbehörde bis 2027 einen Haushaltszugang von 95 % vorschreibt. Indonesiens 35.000 Kilometer langer Palapa-Ring-Backbone verbindet abgelegene Inseln mit Datenknotenpunkten, und die Philippinen stellten 10 Milliarden PHP (178 Millionen USD) bereit, um die Konnektivität auf der letzten Meile auszubauen. Cornings biegeunempfindliche Glasfaser und Sumitomos Varianten mit extrem niedrigem Verlust ermöglichen engere Biegungen und höhere Strangzahlen und steigern so die Effizienz der Leitungsnutzung. Die Migration von Kupfer-DSL zu Glasfaser ist nun unumkehrbar, da Streaming, Cloud-Gaming und Homeoffice symmetischen Gigabit-Durchsatz erfordern.

Elektrifizierung von Fahrzeugkabelbäumen für Elektrofahrzeugplattformen

Die Einführung der Verbindernormen J3400 der Gesellschaft der Kraftfahrzeugingenieure bei Ford, General Motors und Rivian harmonisiert die Hochspannungskabelspezifikationen und erleichtert es Erstanbieter-Zulieferern, die globale Produktion zu skalieren.[1]Gesellschaft der Kraftfahrzeugingenieure, "SAE J3400 Nordamerikanischer Ladestandard," sae.org Molexs 1.000-Volt-500-Ampere-Verbinder ermöglichen Schnellladung mit 350 Kilowatt, die 80 % der Batteriekapazität innerhalb von 15 Minuten wiederherstellt, und setzen Kabelbaumentwickler unter Druck, thermische Lasten zu bewältigen. Der Übergang von 400-Volt- zu 800-Volt-Fahrzeugarchitekturen reduziert den Kabelquerschnitt und das Gewicht und kann die Stückliste um bis zu 20 % senken, was für Erstausrüster attraktiv ist, die Kostenparität mit Verbrennungsmodellen anstreben. Automatisierungsinvestitionen von Leoni und TE Connectivity, einschließlich Ultraschallschweißen und Laserstripping, steigern Durchsatz und Konsistenz zu einem Zeitpunkt, an dem die globale Elektrofahrzeugproduktion auf dem Weg zu 30 Millionen Einheiten bis 2030 ist. Hochgeschwindigkeitsdatenbusse teilen Verkabelungswege mit Traktionskabeln und treiben die Nachfrage nach abgeschirmten, elektromagnetisch verträglichen Produkten an, die aggressiven Temperaturzyklen im Motorraum standhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit vernetztem Polyethylenharz begrenzen die Produktion von Höchstspannungskabeln | -0.6% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kupferpreisvolatilität drückt Auftragnehmermargen in der Region Naher Osten und Nordafrika | -0.5% | Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Anfälligkeit von Seekabeln gegenüber geopolitischer Sabotage | -0.3% | Rotes Meer, Ostsee, Taiwanstraße | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Hochspannungskabelverbindung | -0.4% | Global, gravierend in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit vernetztem Polyethylenharz begrenzen die Produktion von Höchstspannungskabeln

Vernetztes Polyethylen als Isolierung, das speziell für Konstruktionen ab 220 Kilovolt entwickelt wurde, ist aufgrund von Rohstoffknappheit betroffen, da petrochemische Großunternehmen höhermargige Verpackungsharze bevorzugen, was die Vorlaufzeiten im Jahr 2024 auf 18 Monate verlängert und zu Projektverzögerungen in europäischen Offshore-Netzen geführt hat. Prysmian hat in Arco Felice, Italien, eine dedizierte Compoundieranlage hinzugefügt; die gesamten Branchenzugänge bleiben jedoch hinter der inkrementellen Nachfrage zurück. Nur eine Handvoll qualifizierter Lieferanten, wie Borealis und Dow, verfügen über die für 525-Kilovolt-Gleichstromdesigns erforderlichen Formulierungen, und die Materialqualifizierung nach IEC-Regimen ist eine mehrjährige Aufgabe. Höhere Spannungsklassen verbrauchen pro Kilometer etwa 30 % mehr Isolierung, was die Harzknappheit verstärkt. Entwickler, die Schlammzuteilungen im Voraus buchen können, sichern sich frühere Inbetriebnahmetermine, während Nachzügler das Risiko von Kostenüberschreitungen durch erneute Schiffsmobilisierung eingehen.

Kupferpreisvolatilität drückt Auftragnehmermargen in der Region Naher Osten und Nordafrika

Die Preise an der Londoner Metallbörse schwankten in den Jahren 2024–2025 zwischen 9.000 und 10.000 USD pro Tonne aufgrund von Versorgungsunterbrechungen in Chile und Peru, was die Margen für Festpreisübertragungspakete im Nahen Osten erodierte. Auftragnehmer, die Kabelangebote sechs bis zwölf Monate vor der Lieferung festlegten, absorbierten bis zu 15 % ungesicherte Kostenschwankungen. Versorgungsunternehmen wie Saudi Electricity Company und Dubai Electricity and Water Authority schreiben nun Aluminiumleiter-Stahlverstärkte Leitungen für 33-Kilovolt- und 66-Kilovolt-Strecken vor, um Ausschreibungsbudgets abzupuffern, obwohl Aluminiums geringere Stromtragfähigkeit größere Querschnitte erfordert, die die Turmlasten erhöhen. Die Nutzung von Futures-Absicherungen bleibt in der Region gering, und die Währungsanbindung an den USD verstärkt die Volatilitätsexposition, wenn die Kupferpreise steigen. Die Diversifizierung der Lieferanten in Richtung recycelter Kupfermischungen erhöht die Kostenresilienz, erfordert jedoch eine strenge Prozesskontrolle, um die Leitfähigkeits- und Zugfestigkeitsspezifikationen einzuhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Extra-Hochspannungssegmente beschleunigen Langstreckenübertragungen

Extra- und Hochspannungsleitungen über 35 Kilovolt sollen bis 2031 mit einer CAGR von 7,91 % wachsen und damit den Gesamtmarkt für Drähte und Kabel übertreffen. Niederspannungsanbieter dominieren weiterhin mit einem Umsatzanteil von 46,12 % im Jahr 2025, der hauptsächlich in Wohn- und Gewerbekreisen verankert ist. Das Wachstum verlangsamt sich jedoch, da China und Europa die Wohnungsbaubeginne drosseln. Entwickler bevorzugen Hochspannungsgleichstromtopologien für Verbindungen über 100 Kilometer und lenken die Beschaffung zu Lieferanten um, die über 600-Kilovolt-Prüfkammern verfügen. Der Wandel erhöht die Markteintrittsbarrieren und verkürzt die Lieferfenster, was den Vorteil etablierter Anbieter stärkt.

Der Marktanteil für Drähte und Kabel bei Niederspannungsprodukten bleibt in Bezug auf die Stückzahl erheblich, aber die Commoditisierung drückt die Margen. Mittelspannungsanwendungen im Bereich von 1 Kilovolt bis 35 Kilovolt halten eine stabile Basis in städtischen Netzen und Industrieparks. Die Fortschritte bei Extra-Hochspannung beruhen auf Verbesserungen bei vernetztem Polyethylen und digitalen Echtzeit-Zwillingen, die thermische Profile bei transienten Lasten modellieren. China und Indien sind Vorreiter bei 800-Kilovolt-Korridoren, um erneuerbare Energien zu küstennahen Lastzentren zu transportieren, was dickere Isolierwände und werkseitig verbundene Abschnitte erfordert, die die Offshore-Installation vereinfachen.

Nach Kabeltyp: Glasfaserleitungen übertreffen Stromanwendungen

Glasfaserkabel sollen mit einer CAGR von 8,62 % wachsen – das stärkste Wachstum im Markt für Drähte und Kabel –, angetrieben durch 5G-Backhaul, Cloud-Verbindungen und Glasfaser-bis-zum-Haus-Mandate. Stromkabel hielten im Jahr 2025 einen Umsatzanteil von 38,27 %, sehen sich jedoch in Nordamerika und Westeuropa mit reifen Wachstumspfaden konfrontiert. Signal- und Steuervarianten reiten auf der Welle der Industrie-4.0-Upgrades, während die Koaxialnachfrage nachlässt, da Video auf Over-the-Top-Streaming migriert.

Die Marktgröße für Drähte und Kabel im Bereich Glasfaser wächst weiter, da die Nachfrage nach kohärenter 400-Gigabit-Optik ultraverlustarmes Glas erfordert. Cornings biegeunempfindliche Einzelmodusfaser reduziert die Leitungsüberlastung, indem mehr Stränge in vorhandene Leerrohre gequetscht werden können. Innovationen bei Stromkabeln konzentrieren sich auf die Integration von Glasfasersensoren zur Echtzeit-Zustandsüberwachung und verbinden Daten und Strom in einer Ummantelung. Sinkende Kosten pro Bit in Verbindung mit Spektrum-Sharing-Techniken auf neuen Seekabelschleifen festigen die Vorherrschaft der Glasfaser auf Hochkapazitätsstrecken.

Nach Leitermaterial: Aluminium gewinnt Übertragungsvorteile

Aluminium soll mit einer CAGR von 6,84 % wachsen und den Volumenvorsprung von Kupfer mit 58,48 % verringern, da Versorgungsunternehmen auf Aluminiumleiter-Stahlverstärkte Designs umsteigen, um der Kupfervolatilität zu entgehen. Der Dichtevorteil von Aluminium reduziert die Turmbelastung und die Versandkosten, was für lange Spannweiten über unwegsames Gelände entscheidend ist. Optisches Glas, das in Glasfaserleitungen eingebettet ist, verzeichnet weiterhin zweistellige Zuwächse bei der Bereitstellung von Datennetzwerken.

Kupfer behält seine Dominanz bei der Niederspannungsverkabelung aufgrund überlegener Anschlusszuverlässigkeit und regulatorischer Vorschriften in den meisten Bauvorschriften. Die Marktgröße für Drähte und Kabel im Bereich recycelter Kupfermischungen steigt, da Nexans sich verpflichtet, bis 2030 einen Recyclinganteil von 30 % zu erreichen. Polymere optische Fasern zielen auf Kurzstrecken-Infotainmentverbindungen in Fahrzeugen ab, bleiben aber ein Nischenmarkt. Der anhaltende Wettbewerb zwischen Leitfähigkeit, Gewicht und Kosten hält den Leitermix im Fluss, wobei Aluminium bei Freileitungen an Bedeutung gewinnt und Kupfer seine Position in leitungsseitigen Schaltfeldern und Schaltanlagen beibehält.

Nach Installation: Seekabelstrecken führen das Wachstum an

Seekabelverlegungen sollen mit einer CAGR von 8,43 % wachsen und damit Freileitungs- und Erdverlegungsalternativen weit übertreffen, da Offshore-Windknotenpunkte und interkontinentale Datenstrecken zunehmen. Erdverlegungen erfassten im Jahr 2025 43,91 % der Projekte, was städtische Mandate zur Erdverlegung von Zuleitungen widerspiegelt. Freileitungsbau bleibt in ländlichen Korridoren kostengünstig, verliert jedoch Marktanteile, wo Zuverlässigkeit und Ästhetik wichtig sind.

Der Marktanteil für Drähte und Kabel bei Seekabelsystemen wird durch Ikonen wie die 45.000 Kilometer lange 2Africa-Schleife untermauert, die einen ganzen Kontinent umschließt. Verlegeschiffe müssen Tiefen von über 200 Metern bewältigen, während sie gepanzerte Designs verlegen, die Schleppnetzangriffen standhalten. Horizontales Richtungsbohren reduziert Straßenunterbrechungen bei unterirdischen Stadtbauten. Freileitungen dominieren weiterhin in Schwellenmärkten, wo Kapitalaufwand gegen Ausfallrisiken abgewogen wird. Zukunftssicherheit treibt Städte jedoch dazu, Erdverlegungsalternativen zu bevorzugen, trotz höherer Anfangsinvestitionen.

Nach Endverbraucherbereich: Telekommunikation und Rechenzentren wachsen am schnellsten

Telekommunikationsanbieter und Rechenzentren sollen bis 2031 mit einer CAGR von 8,12 % wachsen und damit andere Bereiche übertreffen, da Hyperscale-Bauherren Glasfaser selbst bereitstellen, um Bandbreitensouveränität zu gewährleisten. Die Strominfrastruktur entfiel im Jahr 2025 auf 29,56 % der Nachfrage und bleibt unverzichtbar, da Netze modernisiert werden, um erneuerbare Energien zu integrieren. Das Bauwesen liefert ein solides Basisvolumen, während Öl und Gas, Petrochemie, Automobil und Fertigung spezialisierte Formulierungen erfordern.

Die Wohnraumverkabelung gewinnt in China und Europa an Dynamik, verzeichnet aber auch Wachstum in Indien, Südostasien und Afrika, wo die Elektrifizierung noch im Gange ist. Gewerbliche Projekte erholen sich nach der Pandemie, da Smart-Building-Nachrüstungen raucharme, halogenfreie Ummantelungen und strukturierte Verkabelung erfordern. Schätzungen der Internationalen Energieagentur von 2 Billionen USD jährlichen Netzausgaben unterstreichen den Spielraum für Extra-Hochspannungsaufträge.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 38,71 %, gestützt durch Chinas Ultrahochspannungskorridore, Indiens BharatNet-Glasfaseroffensiven und den Urbanisierungsschub in Südostasien. Chinesische Lieferanten Hengtong und ZTT nutzen ihre großvolumige Glasfaserproduktion, um die Preisgestaltung zu verankern, während indische Marktführer Polycab und KEI inländische Produktionslinien ausbauen, um die steigende Wohnraumnachfrage zu befriedigen. Japan und Südkorea intensivieren Offshore-Wind-Netzanschlüsse und Netzaufrüstungen, während Australien Zonen für erneuerbare Energien vorantreibt, die Langstreckenübertragungspfade erfordern.

Europa bleibt eine Hochburg aufgrund der Offshore-Windaktivitäten in der Nordsee und der Ostsee. Prysmian, Nexans und NKT sichern sich Exportpakete im Wert von mehreren hundert Millionen Dollar für Projekte wie LionLink, Dogger Bank und Bornholm Energy Island. Deutschland, Frankreich und Spanien modernisieren ihre alternden Übertragungsschleifen, während Italien und Osteuropa ihre maroden Verteilungsanlagen ersetzen. Sabotageakte in der Ostsee, wie C-Lion1 und Estlink 2, unterstreichen die Bedeutung redundanter Routing- und Überwachungsmaßnahmen.

Für Afrika wird die stärkste regionale CAGR von 7,23 % prognostiziert, da multilaterale Kreditgeber grenzüberschreitende Strompools und nationale Elektrifizierungsagenden finanzieren.[2]Afrikanische Entwicklungsbank, "Mission-300-Initiative," afdb.org Der Westafrikanische Strompool und der Östliche Stromkorridor veranschaulichen, wie gebündelte Finanzierung die Nachfrage nach Mittel- und Hochspannungsverbindungen erschließt. Zahlungszyklen und regulatorische Hürden bleiben hoch, aber Akteure, die bereit sind, diese zu navigieren, sichern sich Erstmovervorteile in einem Umfeld, in dem der Elektrifizierungsgrad in vielen Volkswirtschaften unter 50 % liegt.

Nordamerika erlebt die Rückverlagerung der Hochspannungsproduktion, da Prysmian und Nexans zusammen mehr als 500 Millionen USD in Werke in South Carolina investieren und sich so in der Nähe von Offshore-Wind-Leasinggebieten im Atlantik positionieren. Anreize des Inflation Reduction Act stimulieren die inländische Beschaffung, während Netzbetreiber in den Vereinigten Staaten und Kanada Netze für den Zustrom erneuerbarer Energien modernisieren. Südamerika konzentriert das Wachstum in Brasilien, wo die Regulierungsbehörde im Jahr 2024 15.000 Kilometer neue Leitungen genehmigt hat. Der Nahe Osten wechselt zu Aluminium, um Kupferpreisanstiege abzumildern, was mit Megaprojekten wie NEOM übereinstimmt, die fortschrittliche thermoplastische Isoliersysteme erfordern.

Wettbewerbslandschaft

Die zehn größten Hersteller machen etwa 40 % des globalen Umsatzes aus, was auf eine moderate Konzentration im Markt für Drähte und Kabel hindeutet. Prysmians Übernahme von Encore Wire für 2,3 Milliarden USD hat seinen nordamerikanischen Nieder- und Mittelspannungs-Fußabdruck vertieft. Gleichzeitig erweitern Investitionen von 300 Millionen EUR (339 Millionen USD) in South Carolina und 200 Millionen EUR (226 Millionen USD) in Arco Felice die Hochspannungskapazität und die interne Produktion von vernetztem Polyethylen. Nexans verpflichtete sich zu 200 Millionen USD für ein paralleles Werk in South Carolina und sicherte sich den Dogger-Bank-Exportauftrag, was seinen Schwenk hin zu lokalisierten Hochspannungsangeboten verankert.

Chinesische Schwergewichte Hengtong und ZTT nutzen Kostenführerschaft und Skalierung, um Glasfaserpakete für Hyperscale-Rechenzentren zu gewinnen, unterstützt durch automatisierte Vorformlinien und vertikal integrierte Ziehttürme. Indische Marktführer Polycab und KEI fügen an Gujarat-Standorten Extra-Hochspannungs- und Glasfasermodule hinzu, um von der Netzmodernisierung und Glasfaser-bis-zum-Haus-Mandaten zu profitieren. Subsahara-Afrika stellt eine Nische für Lieferanten dar, die bereit sind, die Finanzierungs- und Logistikherausforderungen multilateraler Projekte zu bewältigen.[3]Weltbank, "Ankündigung der Projektfinanzierung für den Westafrikanischen Strompool," worldbank.org

Prozessautomatisierung und Echtzeit-Qualitätsanalysen entwickeln sich zu Differenzierungsmerkmalen. Prysmians Industrie-4.0-Einführungen reduzierten die Fehlerquoten um 20 % und steigerten den Durchsatz um 15 % – ein Maßstab, den Wettbewerber nun anstreben. Die Patentaktivität intensiviert sich rund um Formulierungen für vernetztes Polyethylen, Gleichstromkonverterstationen und Panzerungsschemata, die auf Kappa-Wert-Meeresböden abgestimmt sind. Spezialisierte Neueinsteiger zielen auf kryogene Übertragungsleitungen, strahlungsbeständige Reaktorkabel und feuerwiderstandsfähige Metrotunnel-Verkabelung ab und beanspruchen Nischen, die strenge Zertifizierungen erfordern.

Marktführer für Drähte und Kabel

Prysmian Group

Nexans SA

Sumitomo Electric Industries Ltd.

LS Cable and System Ltd.

Southwire Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Motherson übernahm das Autoelectric-Kabelbaumgeschäft von Nexans SA für 207 Millionen EUR (243,43 Millionen USD), ein Schritt, der mit Nexans' optimierter Elektrifizierungsstrategie übereinstimmt.

- August 2025: Durch die Sicherung eines Auftrags zur Lieferung von 525-kV-HVDC-Kabeln für das britische Sea-Link-Projekt stärkte Sumitomo Electric seine Präsenz in Europa.

- Juli 2025: LS Cable & System investiert 689 Millionen USD in ein neues Werk in Virginia und markiert damit eine bedeutende Erweiterung seines US-amerikanischen Fertigungs-Fußabdrucks.

- Juni 2025: Angetrieben durch die steigende Nachfrage nach Glasfaser in KI-Rechenzentren stieg der Aktienkurs von Fujikura Ltd. innerhalb von zwei Jahren um 1.400 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Drähte und Kabel als alle neu hergestellten elektrischen und kommunikationstechnischen Leiter, metallisch oder optisch, die auf Spulen, Trommeln oder Rollen für die Energieübertragung, Signal- oder Datenübertragung über Freileitungs-, Erdverlegungs- und Seekabelinstallationen geliefert werden. Die Zahlen schließen rohe Leiterstäbe, nachgelagerte Kabelbaumanordnungen, Installationsarbeit sowie den Wiederverkauf gebrauchter oder aufgearbeiteter Produkte aus.

Ausschluss aus dem Umfang: Nachmarkt-Kabelbäume, Kabelmanagement-Hardware und temporäre Mietflotten liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Spannung

- Extra- und Hochspannung (größer als 35 kV)

- Mittelspannung (1–35 kV)

- Niederspannung (weniger als 1 kV)

- Nach Kabeltyp

- Stromkabel

- Glasfaserkabel

- Signal- und Steuerkabel

- Koaxial- und Datenkabel

- Nach Leitermaterial

- Kupfer

- Aluminium

- Optisches Glas / Polymer

- Nach Installation

- Freileitung

- Erdverlegung

- Seekabel

- Nach Endverbraucherbereich

- Bauwesen – Wohnbereich

- Bauwesen – Gewerbebereich

- Strominfrastruktur (Versorgungsunternehmen und erneuerbare Energien)

- Telekommunikation und Rechenzentren

- Öl und Gas sowie Petrochemie

- Automobil und Mobilität

- Industrielle Fertigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Händler, EPC-Auftragnehmer, nationale Netzplaner und Telekommunikationsinfrastrukturverantwortliche im asiatisch-pazifischen Raum, Nordamerika, Europa und am Golf. Diese Gespräche validierten Installationsaufteilungen, durchschnittliche Verkaufspreise und Investitionsplanung und identifizierten regionale politische Auslöser, die sekundäres Material allein nicht hätte aufdecken können.

Desk-Research

Wir begannen mit der Kartierung der Nachfragegrundlagen durch frei zugängliche Quellen wie die Internationale Energieagentur, die Internationale Fernmeldeunion, UN-Comtrade-Versanddaten und regionale Netzstatistiken, die uns Basisvolumina für Kupfer-, Aluminium- und Glasfaserbereitstellungen lieferten. Bau- und Fertigungsausblicke des US-amerikanischen Volkszählungsamts, von Eurostat und der Asiatischen Entwicklungsbank halfen uns, Wachstumskurven für Endverbraucher zu bestimmen, während Patentanalysen von Questel Technologiediffusionsmuster aufdeckten. Finanzberichte, Investorenpräsentationen und seriöse Pressemitteilungen füllten dann Preis- und Projektpipelines. Die aufgeführten Quellen veranschaulichen unser Desk-Research-Fundament; viele weitere öffentliche Notizen und proprietäre Feeds wurden zur Kreuzvalidierung der Eingaben geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit länderspezifischen Ergänzungen von Stromnetzkabelkilometern, Glasfaser-bis-zum-Haus-Anschlüssen und Fahrzeugproduktion, um die aggregierte Leiternachfrage zu rekonstruieren, die dann mit selektiven Bottom-up-Zusammenfassungen von Lieferantenlieferungen und stichprobenartigen Durchschnittspreis-mal-Volumen-Prüfungen abgeglichen wird. Schlüsselvariablen wie Kupfer- und Glasfaser-Einheitspreise, Kilometer neuer Übertragungsleitungen, Wohnungsbaubeginne und Rechenzentrums-Rack-Ergänzungen fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wo Bottom-up-Lücken entstehen, werden Verhältnisse aus analogen Märkten imputiert, bevor die endgültige Abstimmung erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen Handelsstatistiken und Rohstoffverbrauchskurven geprüft; Anomalien veranlassen eine erneute Kontaktaufnahme mit Feldrespondenten vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche politische oder Preisschocks lösen Zwischenberechnungen aus, sodass Kunden stets die neueste geprüfte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Drähte und Kabel Vertrauen verdient

Veröffentlichte Marktschätzungen weichen oft voneinander ab, weil Unternehmen Produkteinschlüsse, Preisannahmen und Aktualisierungsrhythmen variieren.

Wichtige Treiber für Abweichungen in dieser Branche sind, ob optische Glasfaser mit Energiekabeln gebündelt wird, wie Nachmarkt-Baugruppen behandelt werden und die Tiefe der regionalen Preiserhebung, die den Durchschnittspreis-Kurven zugrunde liegt. Mordor wählt einen ausgewogenen Umfang, berichtet ein neutrales Basisszenario und wendet jährliche Währungsaktualisierungen an, die zusammen die an anderer Stelle beobachteten Extreme dämpfen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber für Abweichungen |

|---|---|---|

| 233,36 Mrd. USD (2025) | ||

| 267,80 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Kabelmanagement und Zubehör, basiert auf einem einzigen Top-down-Durchlauf |

| 221,19 Mrd. USD (2024) | Branchenjournal B | Schließt Glasfaserumsätze aus, konservative Durchschnittspreisentwicklung |

| 254,00 Mrd. USD (2024) | Handelsdienst C | Verwendet Kapitalausgaben-Proxys ohne Lieferungsvalidierung |

Der Vergleich zeigt, dass Umfangsbreite und Preismodellierung den größten Teil der Abweichungen erklären, und bestätigt, dass Mordors disziplinierter Mix aus validierten Volumina und regionsspezifischer Preisgestaltung eine verlässliche, reproduzierbare Ausgangsbasis für Planer und Investoren bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drähte und Kabel im Jahr 2026?

Die Marktgröße für Drähte und Kabel betrug im Jahr 2026 245,44 Milliarden USD und soll bis 2031 einen Wert von 315,78 Milliarden USD erreichen.

Welches Segment wächst nach Spannungsklasse am schnellsten?

Extra- und Hochspannungskabel über 35 Kilovolt sollen bis 2031 mit einer CAGR von 7,91 % wachsen und damit andere Spannungsklassen übertreffen.

Was treibt die Nachfrage nach Glasfaserkabeln an?

5G-Backhaul, Cloud-Rechenzentrums-Verbindungen und Glasfaser-bis-zum-Haus-Mandate im asiatisch-pazifischen Raum und im Nahen Osten steigern die Glasfasernachfrage mit einer CAGR von 8,62 %.

Warum gewinnt Aluminium gegenüber Kupfer an Marktanteilen?

Aluminiumleiter-Stahlverstärkte Designs helfen Versorgungsunternehmen, die Kupferpreisvolatilität zu mindern und die Turmbelastung zu reduzieren, was eine CAGR von 6,84 % für Aluminiumleiter unterstützt.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Für Afrika wird bis 2031 eine CAGR von 7,23 % prognostiziert, gestützt durch multilaterale Finanzierung für grenzüberschreitende Strompools und nationale Elektrifizierungsprogramme.

Was ist das größte Lieferkettenrisiko für Kabelhersteller?

Eine knappe Versorgung mit vernetztem Polyethylenharz ist der unmittelbarste Engpass, der die Vorlaufzeiten für Höchstspannungskabel verlängert und Offshore-Windanschlüsse verzögert.

Seite zuletzt aktualisiert am: