Marktgröße und Marktanteil für Hochbandbreitenarbeitsspeicher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

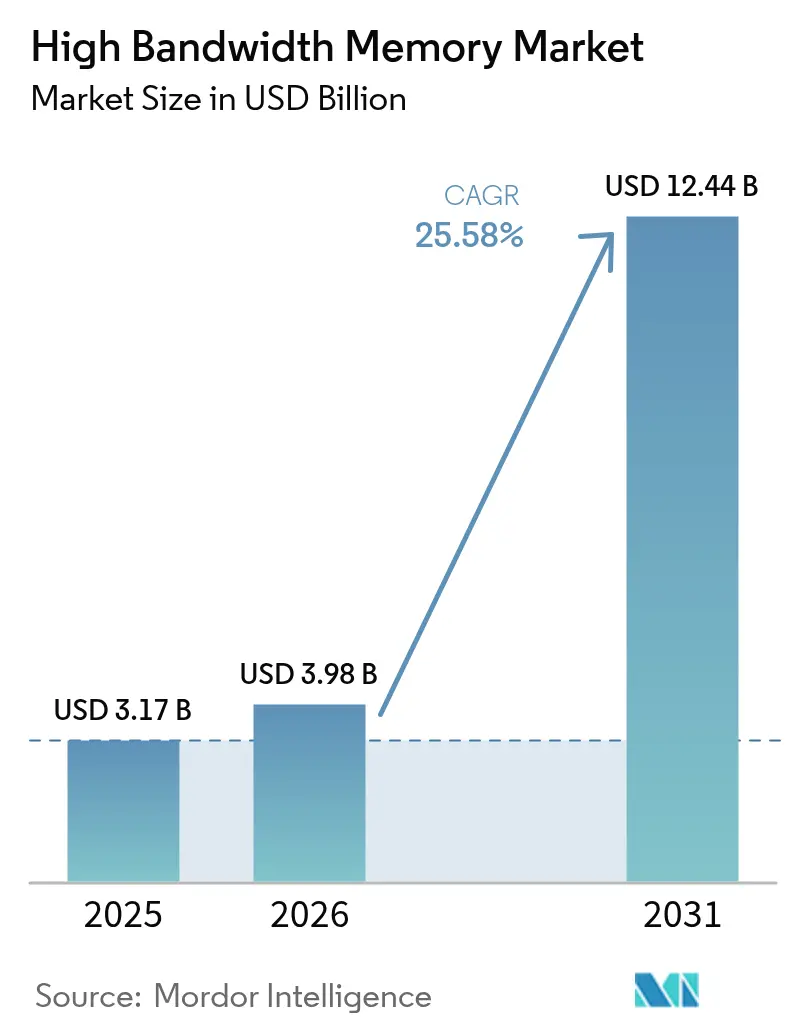

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 12.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

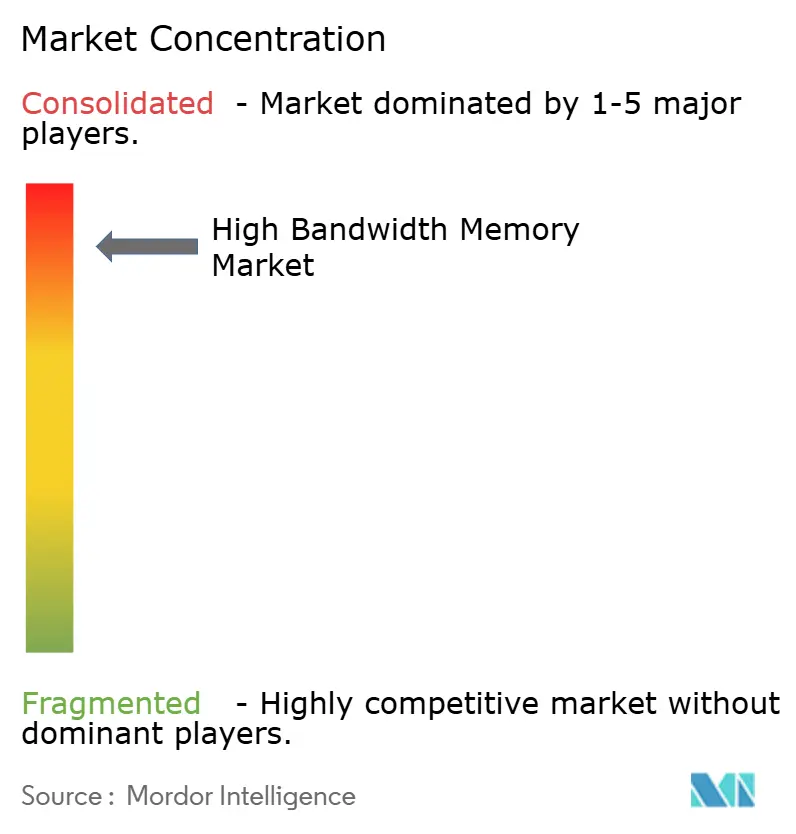

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochbandbreitenarbeitsspeicher von Mordor Intelligence

Die Marktgröße für Hochbandbreitenarbeitsspeicher wird voraussichtlich von 3,17 Mrd. USD im Jahr 2025 auf 3,98 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 25,58 % über den Zeitraum 2026–2031 einen Wert von 12,44 Mrd. USD erreichen. Die anhaltende Nachfrage nach KI-optimierten Servern, die breitere Einführung von DDR5 sowie aggressive Ausgaben von Hyperscalern haben 2025 die Kapazitätserweiterungen in der gesamten Halbleiterwertschöpfungskette weiter beschleunigt. Im vergangenen Jahr konzentrierten sich die Zulieferer auf die Verbesserung der TSV-Ausbeute, während Verpackungspartner in neue CoWoS-Linien investierten, um Substratengpässe zu beseitigen. Automobilhersteller vertieften ihre Zusammenarbeit mit Arbeitsspeicheranbietern, um nach ISO 26262 qualifizierten Hochbandbreitenarbeitsspeicher für autonome Plattformen der Stufen 3 und 4 zu sichern. Das Fertigungs-Ökosystem im Asien-Pazifik-Raum behauptete seine Produktionsführerschaft, nachdem koreanische Hersteller Investitionen in Milliardenhöhe für die Hochskalierung der nächsten Generation HBM4E zugesagt hatten.

Wichtigste Erkenntnisse des Berichts

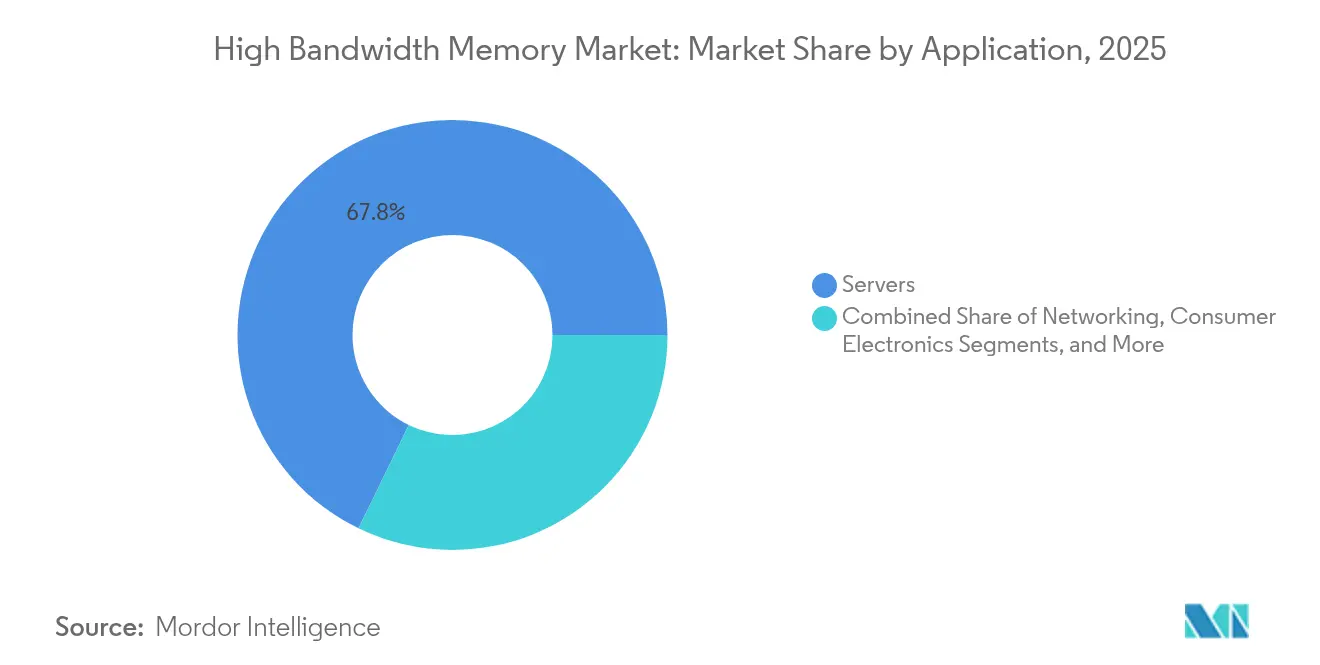

- Nach Anwendung führten Server im Jahr 2025 mit einem Umsatzanteil von 67,80 %, während Automobil und Transport bis 2031 voraussichtlich eine CAGR von 34,18 % verzeichnen werden.

- Nach Technologie erfasste HBM3 im Jahr 2025 45,70 % des Umsatzes; HBM3E schreitet mit einer CAGR von 40,90 % bis 2031 voran.

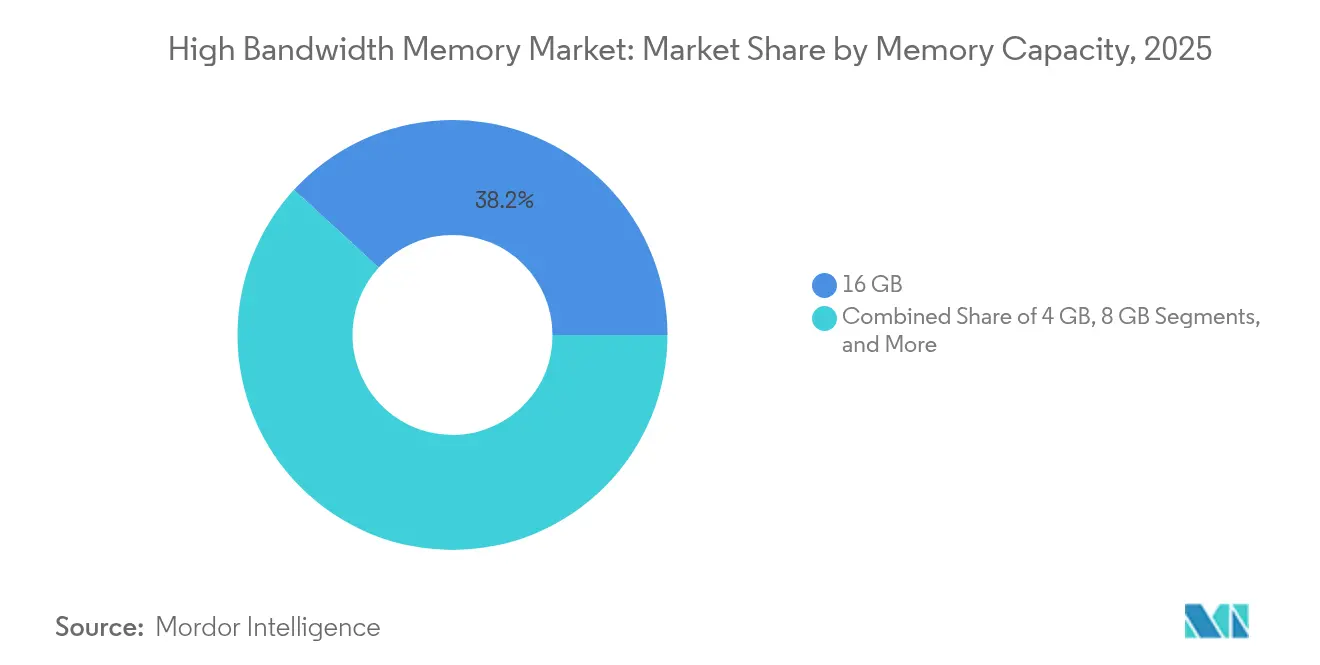

- Nach Arbeitsspeicherkapazität pro Stapel entfielen 16 GB auf 38,20 % der Marktgröße für Hochbandbreitenarbeitsspeicher im Jahr 2025; für 32 GB und darüber wird eine CAGR von 36,40 % prognostiziert.

- Nach Prozessorschnittstelle entfielen auf GPUs im Jahr 2025 ein Marktanteil von 63,60 %, während KI-Beschleuniger/ASICs eine projizierte CAGR von 32,00 % aufweisen.

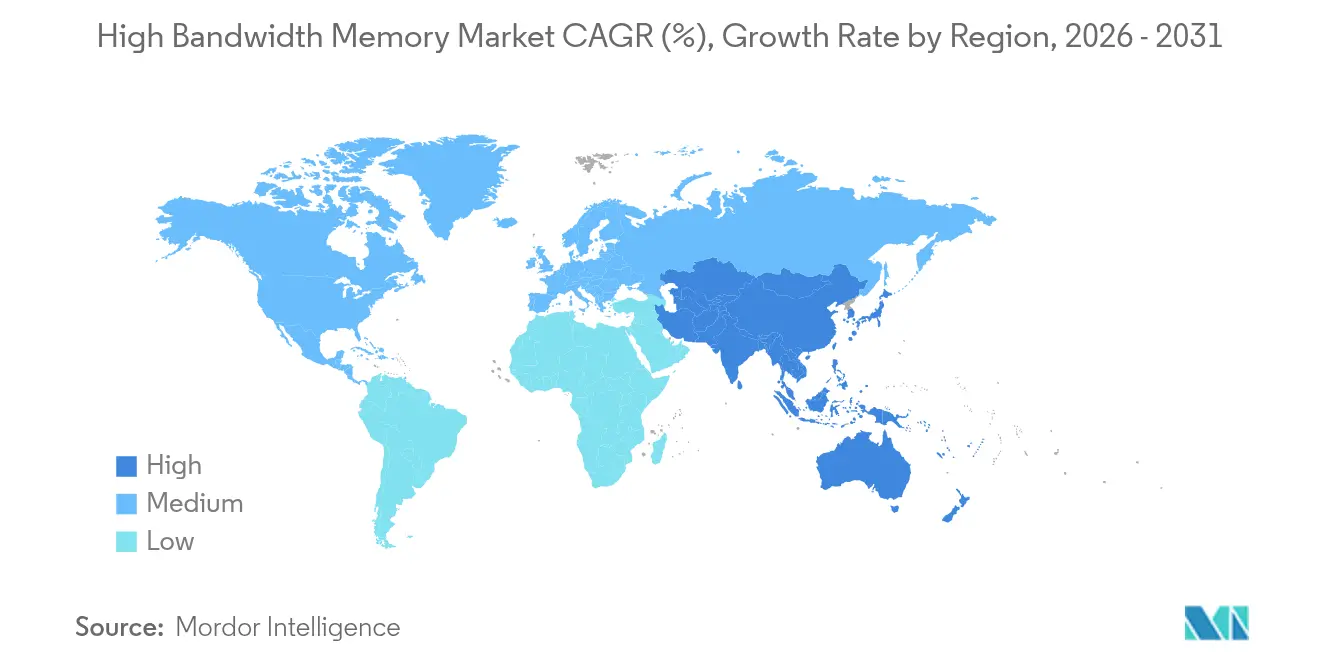

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 41,00 % und soll bis 2031 mit einer CAGR von 28,80 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Hochbandbreitenarbeitsspeicher

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von KI-Servern und GPU-Zuordnungsraten | +8.5% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung von Rechenzentren zu DDR5 und 2,5-D-Verpackung | +6.2% | Global, angeführt von Hyperscaler-Regionen | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenz im Automobil-ADAS | +4.8% | Europa, Nordamerika und China sind Automobil-Zentren | Langfristig (≥ 4 Jahre) |

| Hyperscaler-Präferenz für Siliziuminterposer-Stapel | +3.7% | Nordamerika, Asien-Pazifik-Rechenzentrumsregionen | Kurzfristig (≤ 2 Jahre) |

| Lokalisierte Arbeitsspeicher-Produktionssubventionen | +2.1% | USA, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Photonik-fähige Hochbandbreitenarbeitsspeicher-Roadmaps | +1.1% | Global, frühe Einführung in Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von KI-Servern und GPU-Zuordnungsraten

Das rasche Wachstum großskaliger Sprachmodelle trieb im Jahr 2024 einen siebenfachen Anstieg des Hochbandbreitenarbeitsspeichers pro GPU im Vergleich zu herkömmlichen HPC-Geräten an. NVIDIAs H100 kombinierte 80 GB HBM3 und lieferte 3,35 TB/s, während der H200 Anfang 2025 mit 141 GB HBM3E bei 4,8 TB/s bemustert wurde.[1]NVIDIA, "GPU-Arbeitsspeicher-Grundlagen für KI-Leistung," nvidia.com Auftragsrückstände sicherten den Großteil der Lieferantenkapazität bis 2026, was Rechenzentrumsoperatoren dazu zwang, Lagerbestände vorab zu kaufen und gemeinsam in Verpackungslinien zu investieren.

Verlagerung von Rechenzentren zu DDR5 und 2,5-D-Verpackung

Hyperscaler verlagerten Arbeitslasten von DDR4 auf DDR5, um eine um 50 % bessere Leistung pro Watt zu erzielen, und übernahmen gleichzeitig die 2,5-D-Integration, die KI-Beschleuniger über Siliziuminterposer mit gestapeltem Arbeitsspeicher verbindet. Die Abhängigkeit von einer einzigen Verpackungsplattform erhöhte das Lieferkettenrisiko, als Substratengpässe GPU-Markteinführungen im gesamten Jahr 2024 verzögerten.

Edge-KI-Inferenz im Automobil-ADAS

Autonome Fahrzeuge, die das Niveau 4 erreichen, verarbeiten Sensorströme von mehr als 1 TB/s und drängen die Automobilbranche in Richtung HBM4-Muster, die nach ISO 26262 qualifiziert sind. Arbeitsspeicheranbieter stellten sicherheitsorientierte Designs vor, die integriertes ECC und erweitertes thermisches Monitoring umfassen, um funktionale Sicherheitsanforderungen zu erfüllen.

Hyperscaler-Präferenz für Siliziuminterposer-Stapel

Benutzerdefinierte KI-Chips von AWS, Google und Microsoft integrierten mehrere Hochbandbreitenarbeitsspeicher-Stapel über TSMCs CoWoS und erreichten Verbindungsdichten von über 10.000 Verbindungen/mm². Anbieter reagierten auf Kapazitätsengpässe, indem sie dedizierte Interposer-Linien finanzierten und Chiplet-Architekturen gemeinsam entwickelten, die den Interposer-Fußabdruck verringern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TSV-Ausbeuteverluste bei mehr als 12-Schicht-Stapeln | -4.2% | Global, konzentriert in fortschrittlichen Fertigungsbetrieben | Mittelfristig (2–4 Jahre) |

| Begrenzte CoWoS/SoIC-Kapazität für fortschrittliche Verpackung | -3.8% | Asien-Pazifik, mit Auswirkungen auf die weltweite Versorgung | Kurzfristig (≤ 2 Jahre) |

| Thermische Drosselung bei Geräten mit > 1 TB/s Bandbreite | -2.1% | Global, insbesondere in Rechenzentren | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für KI-Beschleuniger | -1.9% | China, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

TSV-Ausbeuteverluste bei mehr als 12-Schicht-Stapeln

Die Ausbeute fiel bei 16-lagigen Hochbandbreitenarbeitsspeicher-Stapeln unter 70 %, da durch thermische Zyklen Kupfermigrationsfehler in den TSVs entstanden. Hersteller verfolgten thermische Durchsilizium-Via-Designs und neuartige dielektrische Materialien, um die Zuverlässigkeit zu stabilisieren, doch die Kommerzialisierung ist noch zwei Jahre entfernt.

Begrenzte CoWoS/SoIC-Kapazität für fortschrittliche Verpackung

CoWoS-Linien wiesen 2024 eine durchschnittliche Auslastung von 95 % auf; Substrathersteller hatten Schwierigkeiten, T-Glas in ausreichenden Mengen zu liefern, was zu einer Zuteilung an Hauptkunden zwang und aufkommende KI-Beschleuniger-Programme verzögerte. Alternative SoIC-Prozesse von Samsung und EMIB von Intel begannen mit dem frühen Hochlauf, konnten jedoch kurzfristige Engpässe nicht ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Server treiben die Infrastrukturtransformation voran

Die Server-Kategorie führte den Markt für Hochbandbreitenarbeitsspeicher im Jahr 2025 mit einem Umsatzanteil von 67,80 % an und spiegelt die Neuausrichtung von Hyperscale-Betreibern auf KI-Server wider, von denen jeder acht bis zwölf Hochbandbreitenarbeitsspeicher-Stapel integriert. Die Nachfrage beschleunigte sich, nachdem Cloud-Anbieter Foundation-Model-Dienste einführten, die auf eine GPU-Bandbreite von über 3 TB/s angewiesen sind. Energieeffizienzziele im Jahr 2025 begünstigten gestapelten DRAM, da er im Vergleich zu eigenständigen Lösungen eine überlegene Leistung pro Watt lieferte und Rechenzentrumsoperatoren ermöglichte, innerhalb der Leistungsgrenzen zu bleiben. Ein Unternehmens-Erneuerungszyklus begann, als Unternehmen DDR4-basierte Knoten durch HBM-fähige Beschleuniger ersetzten und Kaufverpflichtungen bis 2027 verlängerten.

Das Automobil- und Transportsegment verzeichnete, obwohl es heute noch kleiner ist, das schnellste Wachstum mit einer prognostizierten CAGR von 34,18 % bis 2031. Chiphersteller arbeiteten mit Tier-1-Zulieferern zusammen, um funktionale Sicherheitsfunktionen einzubetten, die ASIL-D-Anforderungen erfüllen. Level-3-Serienproduktionsprogramme in Europa und Nordamerika traten Ende 2024 in eine begrenzte Einführungsphase ein, wobei jedes Fahrzeug eine Arbeitsspeicherbandbreite nutzt, die zuvor für Rechenzentrum-Inferenzcluster reserviert war. Als Over-the-Air-Update-Strategien reiften, begannen Fahrzeughersteller, Autos als Edge-Server zu behandeln, was die Hochbandbreitenarbeitsspeicher-Zuordnungsraten weiter stützte.

Nach Technologie: Führungsrolle von HBM3 sieht sich HBM3E-Disruption gegenüber

HBM3 erzielte im Jahr 2025 45,70 % des Umsatzes nach breiter Einführung in KI-Trainings-GPUs. Die Bemusterung von HBM3E begann im ersten Quartal 2024, und die Erstserienproduktion lief mit Pin-Geschwindigkeiten von über 9,2 Gb/s. Leistungsgewinne erreichten 1,2 TB/s pro Stapel, was die Anzahl der für die Zielbandbreite benötigten Stapel reduzierte und die thermische Packungsdichte senkte.

Die prognostizierte CAGR von 40,90 % für HBM3E wird durch Microns 36-GB-12-Schicht-Produkt gestützt, das Mitte 2025 in die Serienproduktion eintrat und auf Beschleuniger mit Modellgrößen von bis zu 520 Milliarden Parametern abzielt. Mit Blick auf die Zukunft verdoppelt der im April 2025 veröffentlichte HBM4-Standard die Kanäle pro Stapel und erhöht den Gesamtdurchsatz auf 2 TB/s, was die Voraussetzungen für Multi-Petaflop-KI-Prozessoren schafft.

Nach Arbeitsspeicherkapazität: 16-GB-Mainstream weicht der 32-GB-Expansion

Der 16-GB-Bereich repräsentierte 2025 38,20 % des Marktanteils für Hochbandbreitenarbeitsspeicher und balancierte Ausbeute und Kapazität für Mainstream-LLM-Trainingsknoten. Lieferanten verließen sich auf ausgereifte 8-Schicht-Stapelkonfigurationen, die bei hohen Ausbeuten geliefert wurden und aggressive Kostenziele unterstützten.

Die Nachfrage nach größeren Modellen löste eine rasche Verlagerung hin zu 32-GB- und 36-GB-Angeboten aus und trieb eine CAGR-Erwartung von 36,40 % für 32-GB-und-mehr-Geräte bis 2031 an. Microns 36-GB-12-Schicht-HBM3E erweiterte die Kapazität, ohne die TSV-Risikoschwellen für 12 Schichten zu überschreiten. Bevorstehende 24-Schicht-HBM4E-Roadmaps zielen auf 64 GB pro Stapel ab, obwohl Anbieter weiterhin eingebettete Kühlung verfeinerten, um die thermische Dichte auszugleichen.

Nach Prozessorschnittstelle: GPU-Dominanz wird von KI-Beschleunigern herausgefordert

GPUs konsumierten 2025 63,60 % der Lieferungen, da NVIDIAs H100- und H200-Linien die KI-Trainingscluster dominierten. Spitzenlastauslastungsraten zwangen Cloud-Betreiber dazu, zukünftige Wafer-Outputs weit bis ins Jahr 2026 zu reservieren.

Benutzerdefinierte KI-Beschleuniger zeigten eine projizierte CAGR von 32,00 % bis 2031, da Hyperscaler auf intern entwickelte Chips umschwenkten, die für proprietäre Arbeitslasten optimiert sind. Diese ASICs integrieren häufig Hochbandbreitenarbeitsspeicher direkt im Gehäuse und eliminieren so Latenzen außerhalb des Chips. FPGA-basierte Karten behielten eine Nischenposition bei der Netzwerkfunktionsvirtualisierung und dem latenzarmen Handel und nutzten Hochbandbreitenarbeitsspeicher, um den Durchsatz aufrechtzuerhalten, ohne die Rekonfigurierbarkeit zu opfern.

Geografische Analyse

Der Asien-Pazifik-Raum machte 2025 41,00 % des Umsatzes aus, gestützt durch Südkorea, wo SK Hynix und Samsung mehr als 80 % der Produktionslinien kontrollierten. 2024 angekündigte staatliche Anreize unterstützten einen erweiterten Fertigungscluster, der für die Eröffnung im Jahr 2027 geplant ist. Taiwans TSMC behielt ein Verpackungsmonopol für modernste CoWoS-Technologie und verknüpfte die Arbeitsspeicherverfügbarkeit mit der lokalen Substratverfügbarkeit, was ein regionales Konzentrationsrisiko schuf.

Der Marktanteil Nordamerikas wuchs, da Micron 6,1 Mrd. USD an CHIPS-Act-Förderung sicherte, um fortschrittliche DRAM-Fertigungsbetriebe in New York und Idaho zu bauen, wobei Pilotläufe für Hochbandbreitenarbeitsspeicher für Anfang 2026 erwartet werden. Die Investitionsausgaben von Hyperscalern trieben weiterhin die lokale Nachfrage an, obwohl die meisten Wafer noch in Asien verarbeitet wurden, bevor die endgültige Modulzusammensetzung in den Vereinigten Staaten erfolgte.

Europa trat über die Automobilnachfrage in den Markt ein; deutsche Erstausrüster qualifizierten Hochbandbreitenarbeitsspeicher für Level-3-Fahrerassistenzsysteme, die Ende 2024 auf den Markt kamen. Die Halbleiterstrategie der EU blieb F&E-orientiert und begünstigte die Forschung zu photonischen Verbindungen und neuromorphen Systemen, die zukünftige Marktexpansion für Hochbandbreitenarbeitsspeicher erschließen könnten. Naher Osten und Afrika befanden sich noch in einer frühen Einführungsphase, doch 2025 initiierte souveräne KI-Rechenzentrumsprojekte deuteten auf einen bevorstehenden Anstieg der regionalen Nachfrage hin.

Wettbewerbslandschaft

Der Markt für Hochbandbreitenarbeitsspeicher wies oligopolistische Merkmale auf, da SK Hynix, Samsung und Micron gemeinsam mehr als 95 % der weltweiten Produktion lieferten. SK Hynix hielt die Führungsposition dank früher TSV-Investitionen und Alleinlieferantenverträgen mit NVIDIA für HBM3E. Samsung schloss den Rückstand auf, nachdem die Ausbeuteprobleme aus dem Jahr 2024 behoben wurden und Mitte 2025 eine Dual-Site-HBM4-Linie in Pyeongtaek gestartet wurde. Micron beschleunigte die Marktanteilsgewinne, indem es seinen 36-GB-HBM3E mit AMDs MI350-GPU kombinierte und eine attraktive Alternative für offene KI-Hardware-Ökosysteme bot.

Der Wettbewerb verlagerte sich von der Kernzelltechnologie hin zu Allianzen für fortschrittliche Verpackung. SK Hynix und TSMC kündigten ein Koproduktionsmodell an, das N3-Logik mit HBM4-Stapeln in einem einzigen Beschaffungszyklus verbindet und Kunden bis 2028 bindet.[4]SK Hynix, "SK Hynix kooperiert mit TSMC zur Stärkung der HBM-Führungsposition," skhynix.com Anbieter zielten auch auf differenzierte Nischen wie automobil-qualifizierte Hochbandbreitenarbeitsspeicher-Varianten ab, die erweiterte Temperaturbereiche und Echtzeit-Diagnose beinhalten. Chinesische Marktteilnehmer entwickelten weiterhin inländische HBM2E- und HBM3-Fähigkeiten; Exportkontrollen schränkten jedoch den Gerätezugang ein, sodass ihre Angebote ein bis zwei Generationen zurücklagen.

Der Vorstoß hin zu anwendungsspezifischem Arbeitsspeicher katalysierte ein serviceorientiertes Engagement-Modell, bei dem Anbieter Geschwindigkeitsklassen, Kanalanzahlen und ECC-Schemata auf individuelle Arbeitslasten abstimmen. Diese Anpassungsstrategie schuf Wechselkosten, die etablierte Anbieter begünstigten und die Marktkonzentration bis 2030 verstärkten.

Marktführer im Bereich Hochbandbreitenarbeitsspeicher

Micron Technology, Inc.

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Intel Corporation

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Micron integrierte seinen HBM3E-36-GB-Arbeitsspeicher in AMDs Instinct-MI350-GPUs und lieferte dabei eine Bandbreite von bis zu 8 TB/s.

- Dezember 2024: JEDEC veröffentlichte den JESD270-4-HBM4-Standard, der einen Durchsatz von 2 TB/s und 64-GB-Konfigurationen ermöglicht.

- November 2025: SK Hynix und TSMC weiteten die gemeinsame HBM4-Entwicklung aus, um die Volumenverfügbarkeit für 3-nm-KI-Beschleuniger zu beschleunigen.

- Juli 2025: SK Hynix bestätigte den Bau eines Arbeitsspeicher-Fertigungsbetriebs im Wert von 6,8 Mrd. USD in Yongin, der auf die Hochbandbreitenarbeitsspeicher-Produktion abzielt.

Berichtsumfang des globalen Markts für Hochbandbreitenarbeitsspeicher

Hochbandbreitenarbeitsspeicher (HBM) ist die Hochgeschwindigkeits-Computerspeicherschnittstelle für 3D-gestapelten synchronen dynamischen Direktzugriffsspeicher (SDRAM). Er arbeitet mit Hochleistungs-Netzwerkhardware, Hochleistungs-Rechenzentrum-KI-ASICs, FPGAs und Supercomputern zusammen.

Der Markt für Hochbandbreitenarbeitsspeicher (HBM) ist segmentiert nach Anwendung (Server, Netzwerke, Verbraucher sowie Automobil und andere Anwendungen) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Frankreich, Vereinigtes Königreich und übrige europäische Länder], Asien-Pazifik [Indien, China, Japan und übrige Asien-Pazifik-Region] sowie Rest der Welt).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Server |

| Netzwerke |

| Hochleistungsrechnen |

| Unterhaltungselektronik |

| Automobil und Transport |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB und darüber |

| GPU |

| CPU |

| KI-Beschleuniger / ASIC |

| FPGA |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Server | ||

| Netzwerke | |||

| Hochleistungsrechnen | |||

| Unterhaltungselektronik | |||

| Automobil und Transport | |||

| Nach Technologie | HBM2 | ||

| HBM2E | |||

| HBM3 | |||

| HBM3E | |||

| HBM4 | |||

| Nach Arbeitsspeicherkapazität pro Stapel | 4 GB | ||

| 8 GB | |||

| 16 GB | |||

| 24 GB | |||

| 32 GB und darüber | |||

| Nach Prozessorschnittstelle | GPU | ||

| CPU | |||

| KI-Beschleuniger / ASIC | |||

| FPGA | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hochbandbreitenarbeitsspeicher?

Der Markt für Hochbandbreitenarbeitsspeicher wurde 2026 auf 3,98 Mrd. USD bewertet und soll bis 2031 einen Wert von 12,44 Mrd. USD erreichen.

Welches Anwendungssegment führt bei den Ausgaben?

Server trugen 2025 67,80 % des Umsatzes bei, da Hyperscaler KI-zentrierte Architekturen übernahmen.

Warum gewinnt HBM3E Marktanteile?

HBM3E liefert bis zu 1,2 TB/s pro Stapel und reduziert den Stromverbrauch, was es zur bevorzugten Option für GPUs der nächsten Generation und KI-Beschleuniger macht.

Wie nutzen Automobilhersteller Hochbandbreitenarbeitsspeicher?

Automobil-Erstausrüster stellen auf nach ISO 26262 qualifizierten HBM4 um, um die Arbeitsspeicherbandbreitenanforderungen des autonomen Fahrens der Stufen 3 und 4 zu erfüllen.

Welche Region produziert den meisten Hochbandbreitenarbeitsspeicher?

Der Asien-Pazifik-Raum führt mit über 41,00 % Umsatzanteil und beherbergt den Großteil der Fertigungs- und fortschrittlichen Verpackungskapazitäten.

Seite zuletzt aktualisiert am: