Marktgröße und Marktanteil für Farben und Beschichtungen in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

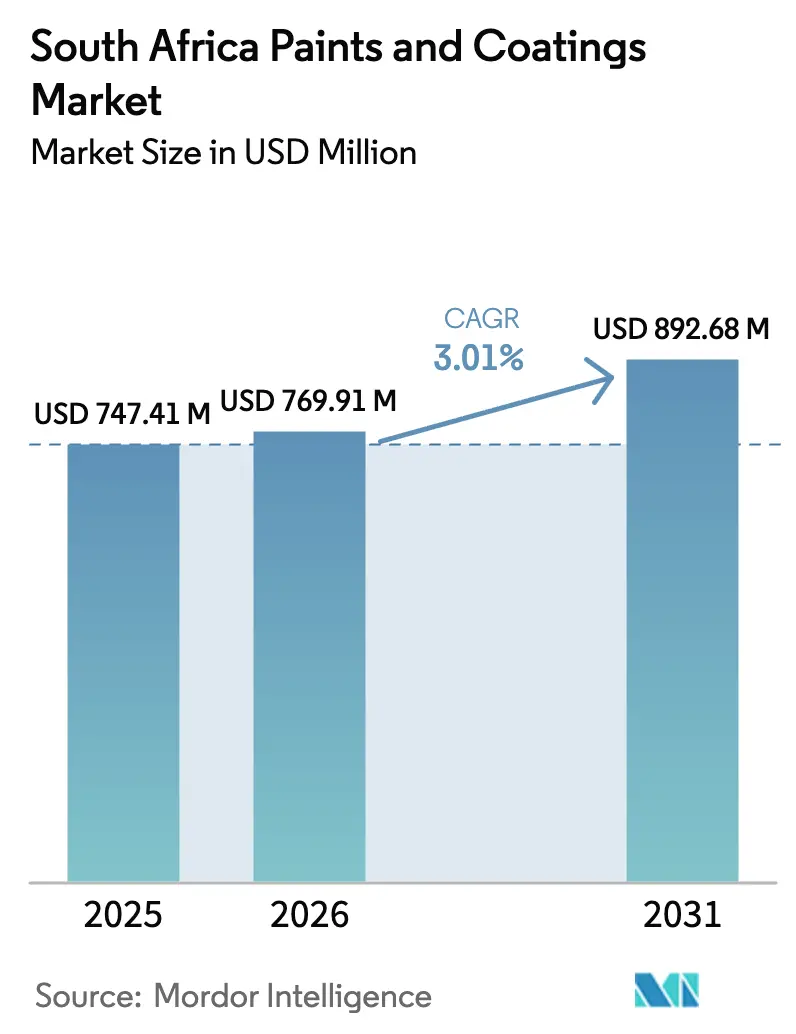

| Marktgröße im Basisjahr (2025) | 747.41 Millionen US-Dollar |

| Marktgröße (2026) | 769.91 Millionen US-Dollar |

| Marktgröße (2031) | 892.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Farben und Beschichtungen in Südafrika durch Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in Südafrika wird im Jahr 2026 auf USD 769,91 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 747,41 Millionen, mit Projektionen für 2031 von USD 892,68 Millionen, was einem Wachstum von 3,01 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage profitiert von einer öffentlichen Infrastrukturpipeline im Wert von USD 54,5 Milliarden, dem Ende von Stromversorgungsunterbrechungen sowie einer progressiven Umweltregulierung, die die Einführung wasserbasierter und biobasierter Technologien beschleunigt. Die lokale OEM-Fahrzeugproduktion nimmt zu und beflügelt die Nachfrage nach Hochleistungs-Lackiermaterialien für die Nachlackierung, während der Ausbau erneuerbarer Energien Nischenmöglichkeiten für korrosionsbeständige Schutzsysteme eröffnet. Inputkostendrücke, die mit der Volatilität von Titandioxid und steigenden CO₂-Steuerverbindlichkeiten zusammenhängen, dämpfen die Margen, fördern jedoch gleichzeitig die Neuformulierung und betriebliche Effizienzsteigerungen. Die Wettbewerbsintensität bleibt ausgeprägt, da multinationale Marktführer und ressourcenstarke lokale Unternehmen auf nachhaltige Produktportfolios, ein robustes Vertriebsnetz und digitale Farbabstimmungswerkzeuge setzen, um die Kundenbindung zu stärken.

Wesentliche Erkenntnisse des Berichts

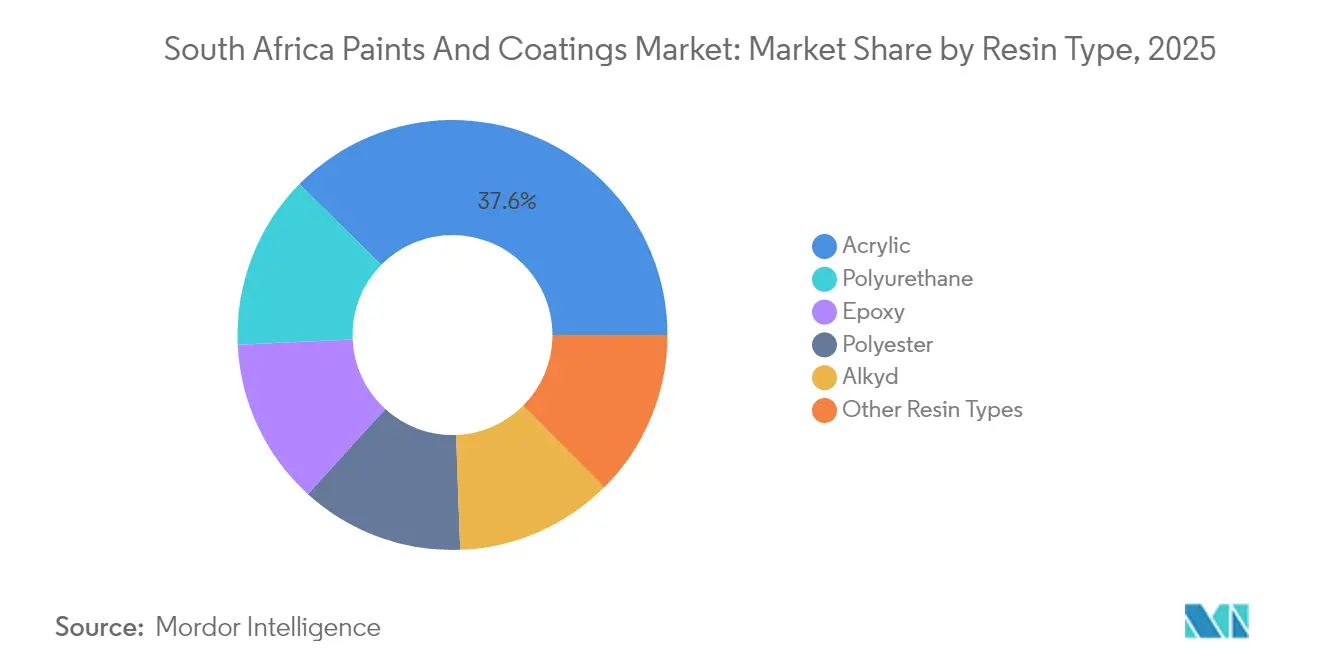

- Nach Harztyp hielten Acrylatformulierungen im Jahr 2025 einen Anteil von 37,62 % an der Marktgröße für Farben und Beschichtungen in Südafrika, während Polyurethanharze mit einem CAGR von 2,98 % das stärkste Wachstum verzeichnen sollen.

- Nach Technologie erfassten wasserbasierte Systeme im Jahr 2025 einen Anteil von 50,10 % am Marktanteil für Farben und Beschichtungen in Südafrika und verzeichnen bis 2031 einen CAGR von 4,19 %.

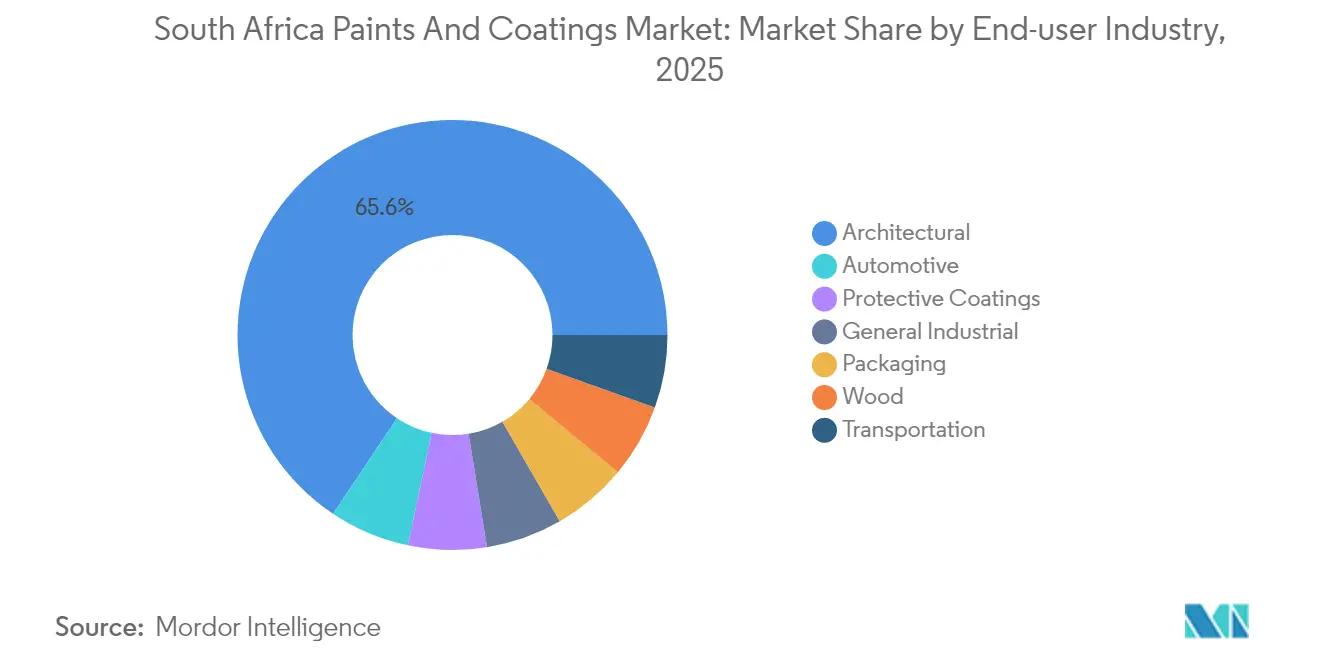

- Nach Endverbrauchsbranche verzeichneten Automobilanwendungen das höchste projizierte Wachstum mit einem CAGR von 3,39 % bis 2031, während Architekturanstriche im Jahr 2025 einen Umsatzanteil von 65,62 % behielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Farben und Beschichtungen in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bau- und Infrastrukturpipeline (2025–2030) | +1.2% | National, konzentriert auf Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Automobillackierungen für OEM- und Nachrüstungsanwendungen | +0.8% | National, mit Schwerpunkt im Automobil-Cluster Gauteng | Mittelfristig (2–4 Jahre) |

| Zunahme wasserbasierter und biobasierter Formulierungen nach der CO₂-Steuer | +0.6% | National, mit früher Einführung in großen Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Anlagen für erneuerbare Energien, die Korrosionsschutz benötigen | +0.4% | Nördliches Kap, Westkap – Korridore für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| OEM-Garantieverlängerung fördert Hochleistungs-Nachlackierung | +0.3% | National, mit Schwerpunkt auf großen Metropolregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bau- und Infrastrukturpipeline treibt Nachfrage nach Schutzanstrichen

Staatliche Verpflichtungen in Höhe von insgesamt USD 54,5 Milliarden bis 2027 umfassen Transportkorridore, Stromerzeugung und Wasserprojekte, die allesamt große Mengen an Beschichtungen erfordern. Kommunale Abwasser-Upgrades, wie das ZAR-45-Milliarden-Programm von Kapstadt, benötigen chemikalienbeständige Auskleidungen, während nationale Autobahnrenovierungen Hochbau-Alkydvarianten verbrauchen. Korridore für erneuerbare Energien erfordern UV-stabile und korrosionsbeständige Systeme, die ariden Bedingungen standhalten. Diese vielschichtigen Programme erstrecken sich bis 2030 und gewährleisten eine vorhersehbare Nachfrage, auch wenn Ausführungsverzögerungen und Finanzierungsengpässe die jährlichen Volumina dämpfen könnten.

Expansion des Automobilsektors beschleunigt OEM- und Nachlackierungswachstum

Die Fahrzeugproduktion stieg im Jahr 2024 auf 667.399 Einheiten, da BMW, Stellantis und andere nahezu ZAR 7 Milliarden investierten, um lokale Werke auszubauen oder umzurüsten[1]„Südafrika – Automobil,” US-Handelsdienst, trade.gov. Die Lokalisierungsanreize des Automotive Production Development Program lenken die Beschaffung zu inländischen Beschichtungslieferanten, die OEM-Leistungsspezifikationen erfüllen können. Ein Fahrzeugbestand von 13,3 Millionen Einheiten hält das Nachlackierungsvolumen aufrecht, während verlängerte Besitzzyklen und verlängerte Garantien den Bedarf an höherwertigen Polyurethan-Klarlacken steigern. Obwohl batterieelektrische Fahrzeuge weniger als 1 % der Neuzulassungen ausmachen, gewinnen spezialisierte Isolierungs- und Wärmemanagementbeschichtungen bei Tier-1-Zulieferern zunehmend an Bedeutung.

Einführung wasserbasierter Formulierungen durch Umweltvorschriften beschleunigt

Wasserbasierte Systeme dominieren bereits mit einem Anteil von 50,22 %, und Kansai Plascon hat Produkte mit weniger als 5 g/L VOC kommerzialisiert, die mit den entstehenden Luftqualitätsnormen übereinstimmen. Inländische Start-ups wie A-Gain nutzen industrielle Nebenproduktströme, um umweltfreundliche Beschichtungen zu formulieren, die von Agrément South Africa zertifiziert sind. Die Marktakzeptanz nimmt zu, da wasserbasierte Chemien mittlerweile vergleichbare Haltbarkeit, eine bessere Innenraumluftqualität und zunehmend wettbewerbsfähige Anwendungskosten bieten.

Infrastruktur für erneuerbare Energien schafft spezialisierte Beschichtungsmöglichkeiten

Die Regierung strebt bis 2030 einen Anteil von 49 % erneuerbarer Energien im Strommix an, ergänzt durch einen Fahrplan für grünen Wasserstoff, der das BIP um potenziell 3,6 % steigern könnte[2]Rico Salgmann et al., „Grüne Schiffstreibstoffe aus Südafrika,” World Bank Blogs, worldbank.org. Elektrolyseur-Projekte im Nördlichen Kap und Ammoniak-Bunkerungsterminals an der Küste erfordern fortschrittliche Epoxid- und Polysiloxanbeschichtungen, die chemischem Angriff und Salznebelkorrosion standhalten. Windturbinenmasten und Solartracker-Systeme benötigen UV-stabile Polyurethan-Decklacke, die thermischen Zyklen in Wüstenklimata standhalten. Zertifizierungsanforderungen und höhere technische Komplexität schränken den Lieferantenkreis ein, was erfahrenen Akteuren ermöglicht, Premiumpreise und langfristige Serviceverträge zu sichern.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Lösemittelinputpreise | -0.9% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC- und HAP-Vorschriften | -0.4% | National, mit strengerer Durchsetzung in großen Metropolregionen | Mittelfristig (2–4 Jahre) |

| Produktionsausfälle durch Lastabwurf | -0.2% | National, historisch konzentriert in Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Titandioxid-Preisvolatilität belastet Fertigungsmargen

TiO₂ macht 20–30 % der typischen Formulierungskosten aus, und die gelieferten Preise stiegen 2024–2025, als EU-Antidumpingzölle chinesische Überschüsse nach Afrika umlenkten. Logistikengpässe in den Häfen Durban und Kapstadt erhöhten die Frachtaufschläge um 12–18 %. Die begrenzte Diversität der globalen Produzenten schränkt die Verhandlungsmacht ein und zwingt die lokalen Hersteller entweder dazu, die Kosten zu absorbieren, oder sie riskieren Marktanteilsverluste, wenn sie die Preise anheben. Die Margenkompression entzieht Mittel für Forschung und Entwicklung sowie Kapazitätserweiterungen, insbesondere für kleine und mittelgroße Unternehmen.

Umweltvorschriften erhöhen Compliance-Kosten und Neuformulierungsanforderungen

Im Mai 2025 wurde ein Bleigrenzwert von 90 ppm in Farben verbindlich, was die Hersteller dazu verpflichtet, jede neue Charge zu testen und Konformitätserklärungen auszustellen. VOC-Emissionsstandards gemäß dem Nationalen Umweltmanagementgesetz: Luftqualitätsgesetz erfordern eine kontinuierliche Überwachung und jährliche Berichterstattung, was Kapitalausgaben für Minderungssysteme erfordert. Die Eskalation der CO₂-Steuer belastet lösemittelbasierte Betriebe zusätzlich. Unternehmen ohne ausreichende Forschungs- und Entwicklungskapazitäten oder Umweltingenieure könnten den Markt verlassen oder fusionieren, was die Compliance-Hürden erhöht und die Kundenauswahl möglicherweise einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryldominanz sieht sich dem Momentum von Polyurethan gegenüber

Acrylatformulierungen hielten im Jahr 2025 einen Anteil von 37,62 % am Marktanteil für Farben und Beschichtungen in Südafrika, da sie gut mit wasserbasierten Systemen harmonieren und überlegene Witterungsbeständigkeit für Architekturfassaden bieten. Die Nachfrage nach Polyurethan steigt mit einem CAGR von 2,98 %, hauptsächlich aus den Bereichen Automobil-Klarlacke, industrielle Instandhaltung und Schutzanstriche, die Abrieb, Chemikalien und UV-Abbau widerstehen müssen. Das Alkydvolumen geht zurück, da langtrocknende, VOC-intensive Profile unter strengeren Luftqualitätsvorschriften nicht mehr vertretbar sind. Epoxidsysteme nehmen Nischen-, aber kritische Positionen in chemischen Anlagen, Offshore-Plattformen und Trinkwassertanks ein, wo Haftung und Barriereleistung Preisaufschläge überwiegen. Polyesterharze behalten einen begrenzten Anteil an Pulverbeschichtungslinien, während Silikone und Fluorpolymere Anforderungen bei extremen Temperaturen oder Anti-Graffiti-Bedarf abdecken.

Der Aufstieg von Polyurethan spiegelt eine Marktpräferenz für Beschichtungen wider, die Wartungsintervalle verlängern und damit die Lebenszykluskosten für Infrastruktureigentümer und Flottenbetreiber senken. Formulierer nutzen aliphatische Typen für farbbeständige Außenanwendungen und aromatische Typen für Fabrikhallen und Schwermaschinenprimerbeschichtungen. Da sich OEM-Garantien verlängern, greifen Unfallinstandsetzungsbetriebe verstärkt auf Polyurethan-Klarlacke mit hohem Feststoffgehalt zurück, die den Werksglanz in weniger Schichten wiederherstellen und damit den Arbeitsaufwand gering und den Durchsatz hoch halten.

Nach Technologie: Wasserbasierte Systeme führen einen breiten Umweltübergang an

Wasserbasierte Beschichtungen kontrollierten im Jahr 2025 einen Anteil von 50,10 % des Marktes für Farben und Beschichtungen in Südafrika und weisen mit einem CAGR von 4,19 % die schnellste Wachstumstrajektorie auf, was den regulatorischen Zug und die Leistungsparität mit lösemittelbasierten Äquivalenten unterstreicht. Lösemittelbasierte Produkte behalten Anteile in Automobil-Metallic-Lacken, Marineanwendungen und bestimmten Industrielinien, bei denen Verlaufsfähigkeit und chemische Beständigkeit ausschlaggebend bleiben, doch kontinuierliche Innovationen zur Lösemittelreduzierung nagen an diesen Bastionen. Pulverbeschichtungen erschließen Volumina in Haushaltsgeräten, Metallmöbeln und Fahrzeugfelgen und bieten Null-VOC-Eigenschaften sowie eine nahezu 100%ige Materialausnutzung. UV-gehärtete Beschichtungen gewinnen an Bedeutung für Kunststoffteile und Bodenbeläge, da die sofortige Härtung die Produktion beschleunigt, obwohl die Einführung durch Gerätekosten gebremst wird.

Kapitalausgaben für die Skalierung wasserbasierter Systeme – wie neue Harzreaktoren und Edelstahlrohrleitungen – stellen eine Markteintrittsbarriere dar, die etablierte Akteure mit starker Bilanz bevorzugt. Die technologische Zusammenarbeit mit multinationalen Rohstofflieferanten beschleunigt den lokalen Wissenstransfer und ermöglicht es inländischen Unternehmen, konforme, leistungsverifizierte Produkte zu liefern, ohne Fertigwaren zu importieren.

Nach Endverbrauchsbranche: Architektonische Basis mit beschleunigendem Potenzial im Automobilbereich

Architekturanwendungen machten 2025 65,62 % des Umsatzes aus, begünstigt durch wiederkehrende Neu-Lackierungszyklen, Renovierungen von Gewerbeimmobilien und staatliche Wohnungsbauprogramme. Das Automobilsegment soll mit einem CAGR von 3,39 % am schnellsten wachsen, da neue OEM-Linien hochgefahren werden und ein beträchtlicher Fahrzeugbestand eine Nachlackierung erfordert. Das Volumen der Schutzanstriche steigt parallel zu Energie-, Wasser- und Transport-Megaprojekten, die Epoxid-Polyamid-Primerbeschichtungen und Polysiloxan-Decklacke zur Korrosionsminderung erfordern. Die Nachfrage nach Holzbeschichtungen profitiert von einem robusten Möbelexportsegment und Versuchen mit Holzrahmenbauten, während allgemeine Industriebeschichtungen den Trends in der Maschinenproduktion und Verpackung folgen. Transportbeschichtungen für Schienenfahrzeuge und Busse verzeichnen eine stabile Nachfrage, obwohl die Elektrifizierung neue Anforderungen an die Materialverträglichkeit stellt.

Die Alterung des Fahrzeugbestands in einkommensschwächeren Segmenten fördert häufigere Nachlackierungen und veranlasst Händler, schneller härtende, wetterbeständige Polyurethan-Linien auf Lager zu halten. Gleichzeitig treiben Innenraumluftqualitätsstandards in öffentlichen Gebäuden Niedrig-VOC-Architekturlösungen voran und veranlassen Marken, geruchsarme Emulsionssortimente zu erweitern.

Geografische Analyse

Gauteng bleibt der mit Abstand größte Nachfrageknoten und vereint das Finanzdistrikt Johannesburg, das Verwaltungszentrum Pretoria und den Automobil-Cluster Rosslyn zu einem dichten Verbrauchsökosystem, das OEM-Beschichtungen, industrielle Instandhaltung und Architektur-Renovierungen umfasst. Die wasserbasierte Nachfrage ist hier besonders robust, da die Luftqualitätsbeauftragten der Metropolregionen VOC-Obergrenzen strikt durchsetzen.

Die Küstenluftfeuchtigkeit und petrochemischen Anlagen in KwaZulu-Natal schaffen Nischenmöglichkeiten für Korrosionsschutz, während die Nähe zum Hafen Durban die Rohstoffimporte für benachbarte Hersteller vereinfacht. Der Korridor für erneuerbare Energien im Nördlichen Kap ist ein aufstrebender, aber strategisch wichtiger Absatzmarkt für Polysiloxan-, Epoxid- und wärmeleitfähige Beschichtungen, die an Solartrackereinheiten, Windturbinenmasten und geplanten Elektrolyseanlagen für grünen Wasserstoff eingesetzt werden. Die Automobilfabriken in der Östlichen Kap-Provinz erzeugen planbare OEM-Volumina, und die Bergbaukomplexe in Limpopo setzen schwere Schutzsysteme ein, um die Auswirkungen von saurem Grubenabwasser auf Stahl zu mindern. Obwohl ländliche Bezirke einen geringeren Pro-Kopf-Verbrauch aufweisen, halten staatlich geförderte Wohnungsbauförderungen und Straßensanierungsprojekte die grundlegende Architektur- und Verkehrsmarkierungsnachfrage aufrecht. Küstenregionen, die salzhaltigen Winden ausgesetzt sind, bevorzugen höherwertige lösemittelbasierte oder hybride Polysiloxan-Decklacke, um die Lebensdauer zu verlängern.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen in Südafrika ist mäßig fragmentiert. Multinationale Unternehmen wie AkzoNobel (Dulux), PPG, Sherwin-Williams, BASF und Axalta konkurrieren mit etablierten lokalen Herstellern, darunter Kansai Plascon, Atlas Paints und Dekro Paints, um Aufträge in den Bereichen Einzelhandel, Industrie und OEM. Übernahmebestrebungen, wie AkzoNobels gescheitertes Angebot für Kansai Paint Africa, signalisieren den Appetit globaler Akteure auf Marktskalierung, zeigen aber auch kartellrechtliche Empfindlichkeiten auf. Operative Effizienzgewinne spielen eine herausragende Rolle; AkzoNobel kündigte weltweit 2.000 Stellenstreichungen an, um die Lieferketten zu rationalisieren, während BASF sein Werk in Boksburg mit einer eigenen Solaranlage und Batteriespeichern ausstattet, um sich gegen verbleibende Lastabwürfe abzusichern.

Marktführer für Farben und Beschichtungen in Südafrika

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Atlas Paints

Kansai Plascon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Südafrikas Gesundheitsminister veröffentlichte Vorschriften, die den Bleigehalt in Farben auf 90 ppm begrenzen und für jede Charge Konformitätserklärungen vorschreiben.

- November 2023: AkzoNobel stornierte seinen Plan zur Übernahme der afrikanischen Geschäftsbereiche von Kansai Paint, nachdem das südafrikanische Wettbewerbsgericht die Transaktion aus Monopolbedenken heraus blockiert hatte.

Berichtsumfang des Marktes für Farben und Beschichtungen in Südafrika

Farben und Beschichtungen sind dünne Materialien, die auf eine Oberfläche aufgetragen werden, um die darunter liegende Schicht zu schützen, zu dekorieren oder ihre Funktionalität zu verbessern. Beschichtungen beziehen sich häufig auf lösemittelbasierte Systeme, während Farben in der Regel auf wässrige Systeme verweisen. Sie werden häufig mit einem Pinsel, einer Rolle, einem Sprühgerät oder einem Applikator aufgetragen. Sie bestehen aus Harzen, Pigmenten, Lösemitteln und anderen Zutaten.

Der Markt für Farben und Beschichtungen in Südafrika ist nach Harztyp, Technologie und Endverbrauchsbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und sonstige Harztypen (Polyvinylalkohol, Fluorpolymere usw.) unterteilt. Nach Technologie ist der Markt in wasserbasierte Systeme, lösemittelbasierte Systeme, Pulverbeschichtungen und UV-gehärtete Beschichtungen unterteilt. Nach Endverbrauchsbranche ist der Markt in Architektur, Automobil, Holz, Schutzanstriche, allgemeine Industrie, Transport und Verpackung unterteilt.

Die Marktgröße und Prognosen für jedes Segment basieren auf dem Wert (USD).

| Acryl |

| Alkyd |

| Epoxid |

| Polyurethan |

| Polyester |

| Sonstige Harztypen |

| Wasserbasierte Systeme |

| Lösemittelbasierte Systeme |

| Pulverbeschichtungen |

| UV-gehärtete Beschichtungen |

| Architektur |

| Automobil |

| Holz |

| Schutzanstriche |

| Allgemeine Industrie |

| Transport |

| Verpackung |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasierte Systeme |

| Lösemittelbasierte Systeme | |

| Pulverbeschichtungen | |

| UV-gehärtete Beschichtungen | |

| Nach Endverbrauchsbranche | Architektur |

| Automobil | |

| Holz | |

| Schutzanstriche | |

| Allgemeine Industrie | |

| Transport | |

| Verpackung |

Im Bericht beantwortete wesentliche Fragen

Wie hoch ist der aktuelle Wert des Marktes für Farben und Beschichtungen in Südafrika?

Die Marktgröße für Farben und Beschichtungen in Südafrika beläuft sich im Jahr 2026 auf USD 769,91 Millionen.

Wie schnell soll der Markt bis 2031 wachsen?

Es wird prognostiziert, dass der Markt einen CAGR von 3,01 % verzeichnet und bis 2031 USD 892,68 Millionen erreicht.

Welches Technologiesegment wächst am schnellsten?

Wasserbasierte Formulierungen weisen sowohl den größten Anteil als auch das schnellste Wachstum auf und verzeichnen einen CAGR von 4,19 %.

Warum gewinnen Polyurethanharze an Bedeutung?

Polyurethanharze verbinden überlegene Haltbarkeit und chemische Beständigkeit und eignen sich damit ideal für Automobil-Klarlacke und industrielle Instandhaltung.

Was treibt die Nachfrage im Segment Automobilbeschichtungen?

Steigende lokale Fahrzeugproduktion, verlängerte Besitzzyklen und längere OEM-Garantien steigern den Verbrauch sowohl von OEM- als auch von Nachlackierungsbeschichtungen.

Wie wirken sich Umweltvorschriften auf Hersteller aus?

Die Eskalation der CO₂-Steuer und strengere VOC-Grenzwerte veranlassen die Hersteller, auf emissionsarme, wasserbasierte Beschichtungen umzusteigen, und erhöhen die Compliance-Kosten für lösemittelbasierte Linien.

Seite zuletzt aktualisiert am: