Größe und Marktanteil des ägyptischen Farben- und Beschichtungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

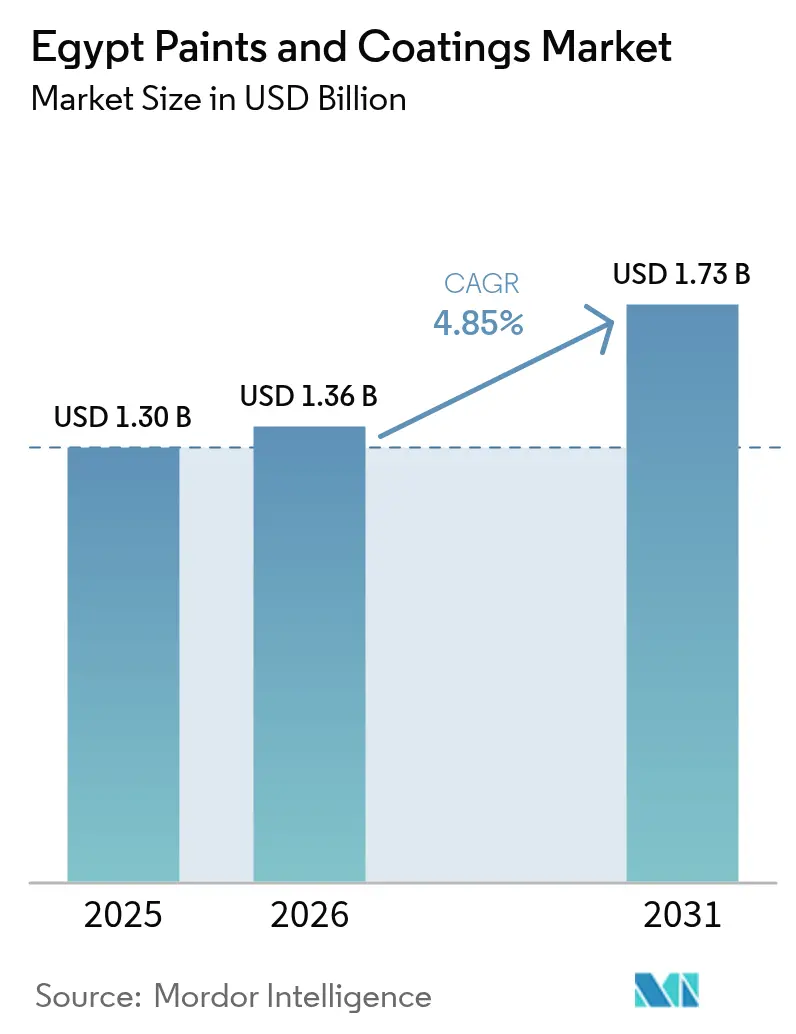

| Marktgröße im Basisjahr (2025) | 1.30 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Farben- und Beschichtungsmarktes durch Mordor Intelligence

Die Größe des ägyptischen Farben- und Beschichtungsmarktes wird voraussichtlich von 1,30 Milliarden USD im Jahr 2025 auf 1,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,85 % über den Zeitraum 2026–2031 einen Wert von 1,73 Milliarden USD erreichen. Robuste Ausgaben des öffentlichen Sektors für Wohnungsbau, Verkehrskorridore und petrochemische Komplexe verankern die Nachfrage, selbst während die Devisenvolatilität die Inputkosten belastet. Die weitere Einführung von Vorschriften für grünes Bauen beschleunigt den Übergang zu wasserbasierten Technologien, während der petrochemische Ausbau in der Wirtschaftszone des Suezkanals die inländische Rohstoffversorgung stärkt und die Nachfrage nach Industriebeschichtungen unterstützt. Automobilindustrielokalisierungsinitiativen fügen ein inkrementelles Volumen für OEM-Nachlackierungen hinzu, und Forschungsfortschritte unter Verwendung von lokal gewonnenem Silikastaub weisen auf künftige Innovationspfade hin. Der zunehmende Wettbewerb zwischen globalen Konzernen und agilen regionalen Akteuren treibt Kapazitätserweiterungen, Produktdifferenzierung und selektive Fusionen voran, die die Wettbewerbsdynamik neu gestalten.

Wesentliche Erkenntnisse des Berichts

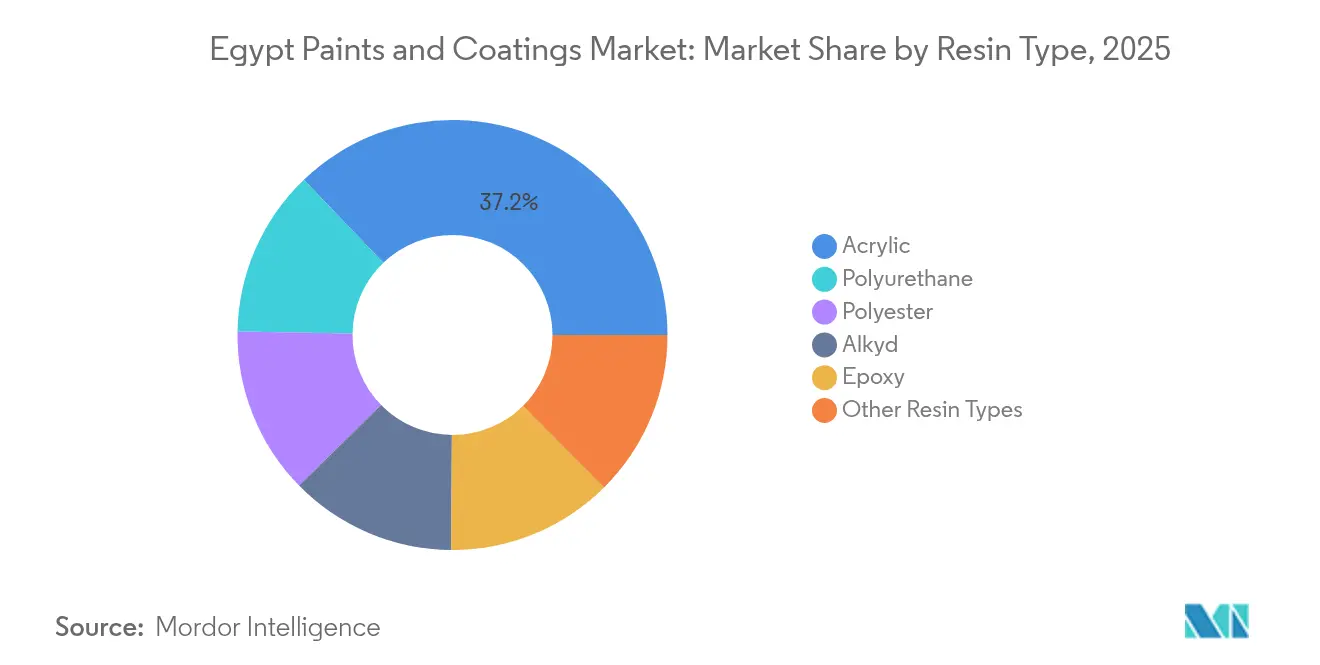

- Nach Harztyp erfasste Acryl im Jahr 2025 einen Marktanteil von 37,15 % am ägyptischen Farben- und Beschichtungsmarkt und verzeichnet mit einer CAGR von 6,15 % bis 2031 das schnellste Wachstum.

- Nach Technologie hielten wasserbasierte Systeme im Jahr 2025 einen Marktanteil von 49,55 % an der Größe des ägyptischen Farben- und Beschichtungsmarktes, und das Segment wird voraussichtlich mit einer CAGR von 6,05 % während 2026–2031 wachsen.

- Nach Endverbraucherbranche führten Architekturanwendungen im Jahr 2025 mit einem Umsatzanteil von 64,80 %; für Schutzanstriche wird bis 2031 die höchste CAGR von 5,12 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Farben- und Beschichtungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsbau-Megaboom unter der Behörde für neue städtische Gemeinschaften (New Urban Communities Authority) | +1.8% | National, konzentriert auf die Neue Verwaltungshauptstadt, Neu-Alamein, Neu-Mansoura | Mittelfristig (2–4 Jahre) |

| Erweiterung der nachgelagerten Öl- und Gasindustrie (Midor, Red Sea Petrochem) | +1.2% | Wirtschaftszone des Suezkanals, Alexandria, Gouvernements am Roten Meer | Langfristig (≥ 4 Jahre) |

| VOC-reduzierende Umweltvorschriften fördern die wasserbasierte Einführung | +0.9% | National, mit strengerer Durchsetzung in den Metropolregionen Kairo und Alexandria | Kurzfristig (≤ 2 Jahre) |

| OEM-Nachlackierungsbedarf durch den lokalen Automobilinhalt-Vorstoß | +0.7% | Industriezonen in Giza, Badr, 6. Oktober-Stadt | Mittelfristig (2–4 Jahre) |

| Nano-verbesserte antimikrobielle Beschichtungen unter Verwendung von ägyptischem Silikastaub | +0.4% | National, mit Forschungskonzentration an Kairoer Universitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsbau-Megaboom unter der Behörde für neue städtische Gemeinschaften

Von der Regierung geförderte Städte wie die Neue Verwaltungshauptstadt, Neu-Alamein und Neu-Mansoura gestalten Ägyptens urbanen Fußabdruck neu und befeuern einen kontinuierlichen Bedarf an Architekturfarben und -beschichtungen. Allein die Neue Verwaltungshauptstadt umfasst Wahrzeichen-Bauwerke – darunter das Parlamentsgebäude und die Al-Fatah-Al-Aleem-Moschee –, die Hochleistungsanstriche erfordern, die auf Wüstenhitze und Sandabrieb abgestimmt sind. Baupläne, die sich über den Zeitraum 2025–2028 erstrecken, sichern stabile Volumina für Innen- und Außenfarben, Grundierungen und Dichtstoffe. Die Nachfrage nach wärmereflektierenden und selbstreinigenden Formulierungen steigt, da Projektentwickler energieeffiziente Gebäudehüllen anstreben. Lieferanten, die in der Lage sind, Produkte mit niedrigem VOC-Gehalt und hoher Solarreflexion zu zertifizieren, erhalten Vergabepräferenz im Rahmen der Nachhaltigkeitskriterien der Ägypten Vision 2030. Parallele Wohnungsbauprogramme in Satellitenstädten weiten die Chance über Kairo hinaus aus und sichern das langfristige Wachstum für den ägyptischen Farben- und Beschichtungsmarkt.

Erweiterung der nachgelagerten Öl- und Gasoperationen

Ein petrochemischer Komplex im Wert von 10,9 Milliarden USD in der Wirtschaftszone des Suezkanals wird 11 Fabriken beherbergen, die wichtige Monomere, Lösungsmittel und Additive für Beschichtungen liefern, die Importabhängigkeit reduzieren und die Transparenz der Inputkosten verbessern. Gleichzeitig benötigen diese Anlagen sowie bestehende Midor- und Red Sea Petrochem-Projekte hochwertige, chemikalienbeständige Beschichtungen zum Schutz von Tanks, Rohrleitungen und Anlegestellen. Die Schaffung von Arbeitsplätzen für 48.000 Mitarbeiter fördert ergänzende Wohnungs- und Gewerbeprojekte und verbreitert die Architekturnachfrage. Ägyptens LNG-Exporthäfen in Damietta und Idku erzeugen einen neuen Bedarf an Marine- und Wartungsbeschichtungen, die salinaren Umgebungen standhalten[1]„Länderkurzbericht: Ägypten”, US-amerikanische Energieinformationsbehörde, eia.gov . In ihrer Gesamtheit schaffen diese Investitionen einen sich selbst verstärkenden Kreislauf aus Rohstoffversorgungswachstum und nachgelagertem Verbrauch, der den ägyptischen Farben- und Beschichtungsmarkt stärkt.

VOC-reduzierende Umweltvorschriften fördern die wasserbasierte Einführung

Die Ägyptische Behörde für Umweltangelegenheiten setzt strenge VOC-Obergrenzen durch, und die Einführung von Afrikas erstem Kohlenstoffmarkt im August 2024 schafft einen monetären Anreiz für emissionsarme Produkte. Öffentliche Stellen schreiben jetzt Projekte aus, die wasserbasierte oder andere grüne Technologien vorschreiben, was die Konversion von lösemittelbasierten Linien beschleunigt. Da bis 2025 die Hälfte der staatlichen Kapitalausgaben für grüne Projekte vorgesehen ist, sichern sich Beschichtungslieferanten, die die Einhaltung der Vorschriften zertifizieren, Prioritätsstatus. Neue Formulierungsarbeiten integrieren lokal gewonnene Silikastaub-Nanopartikel, um antimikrobielle und wärmereflektierende Eigenschaften zu liefern und damit wasserbasierte Angebote weiter zu differenzieren. Die rasche behördliche Durchsetzung in Kairo und Alexandria verkürzt die Übergangszeiträume und zementiert die Dominanz wasserbasierter Systeme im ägyptischen Farben- und Beschichtungsmarkt.

OEM-Nachlackierungsbedarf durch den lokalen Automobilinhalt-Vorstoß

Geelys CKD-Werk in Giza und Stellantis' Jeep Grand Cherokee L-Montagelinie in Kairo unterstreichen Ägyptens Schwenk von der Fahrzeugimportierung zur lokalen Fertigung. Jede von diesen Linien rollende Einheit verbraucht mehrere Beschichtungsschichten, wie etwa E-Coat, Grundierung, Basislack und Klarlack, was den Fabrikdurchsatz für hochglänzende, kratzfeste Systeme antreibt. Die nationale Automobilstrategie begünstigt die Produktion von Elektrofahrzeugen und veranlasst die Entwicklung von Beschichtungen mit elektromagnetischer Abschirmung und Batterie-Wärmemanagement-Eigenschaften. Komponentenlieferanten wie Leonis neues Kabelbaum-Werk in Badr erweitern den Bedarf an Industriebeschichtungen für Maschinen und Gebäudeinfrastruktur. Da die Automobilvolumina steigen, investieren autorisierte Karosseriebetriebe in schnellhärtende Nachlackierungsprodukte und verleihen dem ägyptischen Farben- und Beschichtungsmarkt mehr Tiefe.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Automobilproduktion und Einfuhrbeschränkungen | -0.8% | Industriezonen im Großraum Kairo, Alexandria | Kurzfristig (≤ 2 Jahre) |

| Devisenkursbedingte Rohstoffpreisvolatilität | -1.1% | National, mit stärkerem Einfluss auf importabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsrisiken für wasserbasierte Linien | -0.6% | Oberägypten, Wüstenindustriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenkursbedingte Rohstoffpreisvolatilität

Das Floating des ägyptischen Pfunds im März 2024 löste starke Kostenanstiege für importierte Pigmente, Lösungsmittel und Spezialadditive aus, die den Großteil der Formulierungskosten ausmachen. Stromtariferhöhungen infolge der Abschaffung von Industrierabatten erhöhen die Betriebskosten zusätzlich und zwingen Hersteller, entweder die Margenminderung zu absorbieren oder die Preise zu erhöhen, was Bau- und Industriewartungspläne verzögern kann. Kürzere Beschaffungszyklen, Absicherungsprobleme und ein höherer Betriebskapitalbedarf erhöhen das Kreditrisiko, insbesondere für kleine und mittlere Unternehmen, die zusammen einen erheblichen Teil des ägyptischen Farben- und Beschichtungsmarktes bedienen.

Wasserknappheitsrisiken für wasserbasierte Linien

Ägypten zählt zu den wassergestressten Nationen der Welt, und intermittierende Engpässe in Oberägypten und ariden Industriegebieten gefährden den kontinuierlichen Betrieb wasserintensiver Beschichtungslinien. Akademische Studien zeigen eine eskalierende Wasserqualitätsverschlechterung in bestimmten Clustern, was die Behandlungskosten erhöht und die Einhaltung von Einleitungsvorschriften erschwert[2]„Nutzung erschwinglicher Nanokomposite”, Nature, nature.com . Während Pulver- oder High-Solids-Alternativen den Verbrauch mindern können, sind Kapital-Umrüstungen kostspielig, was Technologieaktualisierungen potenziell verzögert und die ansonsten starke Entwicklung des ägyptischen Farben- und Beschichtungsmarktes mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz durch Klimaanpassungsfähigkeit

Acrylsysteme übernahmen 2025 einen Marktanteil von 37,15 % am ägyptischen Farben- und Beschichtungsmarkt, gestützt durch ausgezeichnete Farbbeständigkeit und Haftung in Umgebungen, in denen Oberflächentemperaturen über 60 °C steigen. Die Größe des ägyptischen Farben- und Beschichtungsmarktes für Acrylharze wird voraussichtlich mit einer CAGR von 6,15 % wachsen, da Wohn-, Gewerbe- und Infrastrukturprojekte langlebige, gleichzeitig umweltkonforme Beschichtungen nachfragen.

Polyurethan erfreut sich einer Premium-Nachfrage in petrochemischen und automobilen Bereichen dank überlegener chemischer Beständigkeit, während Epoxid für die Sekundäreinschließung und Böden in rauen Industriestandorten die erste Wahl bleibt. Alkyd behält seinen Stellenwert in kostenempfindlichem Mauerwerk, ist jedoch zunehmenden VOC-Obergrenzen ausgesetzt. Polyesterbasierte Pulversysteme gewinnen in Hausgeräte- und Metallverarbeitungsnischen an Dynamik, die lösungsmittelfreies Aushärten schätzen, und nano-verbesserte wasserbasierte Formulierungen, die ägyptischen Silikastaub enthalten, positionieren lokale Hersteller für künftiges Spezialsegmentwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Lösungen führen den Umweltübergang an

Wasserbasierte Beschichtungen hielten im Jahr 2025 einen Anteil von 49,55 % an der Größe des ägyptischen Farben- und Beschichtungsmarktes und profitieren von der raschen Übernahme durch den öffentlichen Sektor und dem Bewusstsein der Verbraucher. Regulatorische Vorgaben zu VOC-Obergrenzen und das Kohlenstoffgutschriften-System festigen ihre Führungsposition, wobei das Segmentvolumen bis 2031 mit einer CAGR von 6,05 % wachsen soll. Lösemittelbasierte Linien bleiben in schweren Marine- und Industrieanwendungen bestehen, obwohl neue High-Solids-Chemien darauf abzielen, die Leistung beizubehalten und gleichzeitig die Emissionen zu senken.

Pulverbeschichtungen gewinnen in Hausgeräten, Möbeln und Automobilmetallteilen an Boden und steigen parallel zu Ägyptens exportorientiertem Fertigungsantrieb. Digitale Veredelungslinien in neuen Fabriken in der 10. Ramadan-Stadt und Badr verdeutlichen Kapitalinvestitionen in sauberere Technologien, da Unternehmen ihre Produktion gegen künftige strengere Vorschriften zukunftssicher machen. Dennoch zwingen anhaltende Wasserknappheit die Hersteller, Spülzyklen zu optimieren und Prozesswasser zu recyceln, was die Forschung zu Ultra-Low-Water-Formulierungen und geschlossenen Kreislaufsystemen ankurbelt.

Nach Endverbraucherbranche: Architektur als Wachstumsanker, während Schutzanstriche beschleunigen

Architekturanwendungen nahmen im Jahr 2025 einen Marktanteil von 64,80 % am ägyptischen Farben- und Beschichtungsmarkt ein und spiegeln den boomenden Wohnungs- und Mischnutzungsbau unter der Behörde für neue städtische Gemeinschaften wider. Die allgemeinen Industriesegmente und das Industrieholzsegment profitieren vom Anstieg der Textil- und Möbelexporte und erhalten eine stetige Verbrauchsbasis.

Schutzanstriche führen das Wachstum mit einer CAGR von 5,12 % an, angetrieben durch laufende Raffinerieaufrüstungen, LNG-Terminals und den großangelegten petrochemischen Komplex in der Nähe von Ain Sokhna. Automobilvolumina bleiben aufgrund von Einfuhrbeschränkungen und Lieferkettenproblemen uneinheitlich, doch lokalisierte Montagelinien und Aftersales-Nachlackierung investieren in Beschichtungen mit höheren Spezifikationen, um OEM-Gewährleistungs- und Farbübereinstimmungserwartungen zu erfüllen. Da multinationale Hersteller ISO 12944- und ISO 9001-Normen in ägyptischen Werken einführen, verschiebt sich die Nachfrage in Richtung zertifizierter, hochdauerhafter Beschichtungssysteme, was den ägyptischen Farben- und Beschichtungsmarkt weiter professionalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kairo und seine Satellitenstädte konzentrieren den größten Teil der Nachfrage des ägyptischen Farben- und Beschichtungsmarktes, befeuert durch die gemischt genutzten Cluster der Neuen Verwaltungshauptstadt, Metro-Erweiterungen und Sozialbauvorhaben. Hier tätige Architekturunternehmen spezifizieren große Mengen an Acrylemulsionen, Grundierungen und Innenfarben, die Wüstenstaub und Ultraviolettstrahlung standhalten. Der Verbrauch in Alexandria und dem mediterranen Küstenstreifen wird durch Hafenerweiterungen und einen Schiffswerft-Wartungsantrieb sowie durch die Nachfrage nach marineklassigen und Antifouling-Farben angetrieben.

Inzwischen entwickelt sich die Wirtschaftszone des Suezkanals zu einem Hotspot für Industriebeschichtungen; allein der petrochemische Komplex in Ain Sokhna benötigt Tankauskleidungen, Rohrleitungsummantelungen und intumeszierende Brandschutzanstriche für 11 integrierte Anlagen. Diversifizierungsinitiativen wie der Siliziumkomplex in Neu-Alamein und der Solarpark Kom Ombo in Oberägypten schaffen neue industrielle Aktivitätscluster, die geografische Nachfragemuster neu kalibrieren. In Verbindung mit der erwarteten Erholung der globalen Handelsströme fördern diese Projekte eine ausgewogene Verteilung des Verbrauchs, verringern die historische Dominanz Kairos und vergrößern die gesamte adressierbare Größe des ägyptischen Farben- und Beschichtungsmarktes im ganzen Land.

Wettbewerbsumfeld

Der ägyptische Farben- und Beschichtungsmarkt beherbergt eine Mischung aus globalen Konzernen und agilen lokalen Unternehmen, was zu einer moderaten Fragmentierung führt. Wettbewerbsvorteile hängen von der Produktanpassung an Ägyptens klimatische Extreme und regulatorische Besonderheiten ab. Jotuns „Jotashield Extreme” verwendet wärmereflektierende Pigmente, die innere Kühllasten minimieren, und gewinnt bei sozialen Wohnungsbauvergaben an Bedeutung. Start-ups, die mit Kairoer Universitäten zusammenarbeiten, nutzen Silikastaub-Nanotechnologie, um antimikrobielle, selbstreinigende Außenfarben zu liefern, die Wartungszyklen reduzieren. Inzwischen nutzen inländische Hersteller wie Pachin, das nun zu 81 % im Besitz der VAE-basierten National Paints ist, regionale Distribution und Preisflexibilität, um Marktanteile im Massenmarktsegment für Emulsionen zu verteidigen.

Führende Unternehmen im ägyptischen Farben- und Beschichtungsmarkt

Asian Paints

Jotun

KAPCI Coatings

NATIONAL PAINTS FACTORIES CO. LTD.

UBMC Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Asian Paints International erwarb einen zusätzlichen Anteil von 24,3 % an SCIB Paints, Ägypten für 4,13 Millionen USD und demonstrierte damit anhaltendes internationales Investitionsvertrauen in den ägyptischen Beschichtungsmarkt.

- September 2023: Jotun eröffnete eine Fabrik mit einem Investitionsvolumen von 100 Millionen USD und einer Kapazität von 70 Millionen Litern in der 10. Ramadan-Stadt, die mit modernen energiesparenden Systemen ausgestattet ist.

Berichtsumfang des ägyptischen Farben- und Beschichtungsmarktes

Der ägyptische Farben- und Beschichtungsmarkt ist nach Harztyp, Technologie und Endverbraucher segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen segmentiert, nach Technologie in wasserbasiert, lösemittelbasiert und andere Technologien. Nach Endverbraucher ist der Markt in Architektur, Automobil, Holz, Schutz, Allgemeine Industrie und andere Endverbraucher segmentiert. Der Bericht bietet Marktgröße und Prognosen für den ägyptischen Farben- und Beschichtungsmarkt in Umsatz (Millionen USD) für all diese Segmente.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Andere Technologien |

| Architektur |

| Automobil |

| Industrieholz |

| Schutzanstriche |

| Allgemeine Industrie |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Andere Technologien | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Industrieholz | |

| Schutzanstriche | |

| Allgemeine Industrie | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben die kurzfristige Nachfrage nach Dekorfarben in Ägypten?

Beschleunigte Wohnungsbauprojekte unter der Behörde für neue städtische Gemeinschaften und strenge Vorschriften für grünes Bauen steigern die Volumina für VOC-arme Dekorfarben, insbesondere in Mega-Städten im Raum Kairo.

Wie groß ist das Potenzial für Schutzanstriche im Zusammenhang mit der Petrochemie?

Die nachgelagerte Öl- und Gasexpansion, angeführt vom 10,9 Milliarden USD schweren Komplex in der Wirtschaftszone des Suezkanals, treibt die Nachfrage nach Schutzanstrichen bis 2031 mit einer CAGR von 5,12 % an.

Welches Technologiesegment gewinnt den größten Marktanteil?

Wasserbasierte Systeme halten bereits einen Anteil von 49,55 % und übertreffen weiterhin den Gesamtmarkt dank VOC-Vorschriften und Kohlenstoffgutschriften-Anreizen.

Wie wirken sich Währungsschwankungen auf die Rohstoffkosten aus?

Das Floating des ägyptischen Pfunds im März 2024 erhöhte die Preise für importierte Pigmente und Harze und minderte die prognostizierte CAGR schätzungsweise um 1,1 %, da Unternehmen den Spagat zwischen Margenschutz und Preissensitivität bewältigen.

Gestalten Wasserknappheitsbedenken die Technologieentscheidungen neu?

Ja, Hersteller investieren in Pulver- und High-Solids-Linien sowie Recyclingsysteme, um das langfristige Wasserrisiko in ariden Zonen zu mindern.

Seite zuletzt aktualisiert am: