Größe und Marktanteil des marokkanischen Marktes für Farben und Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

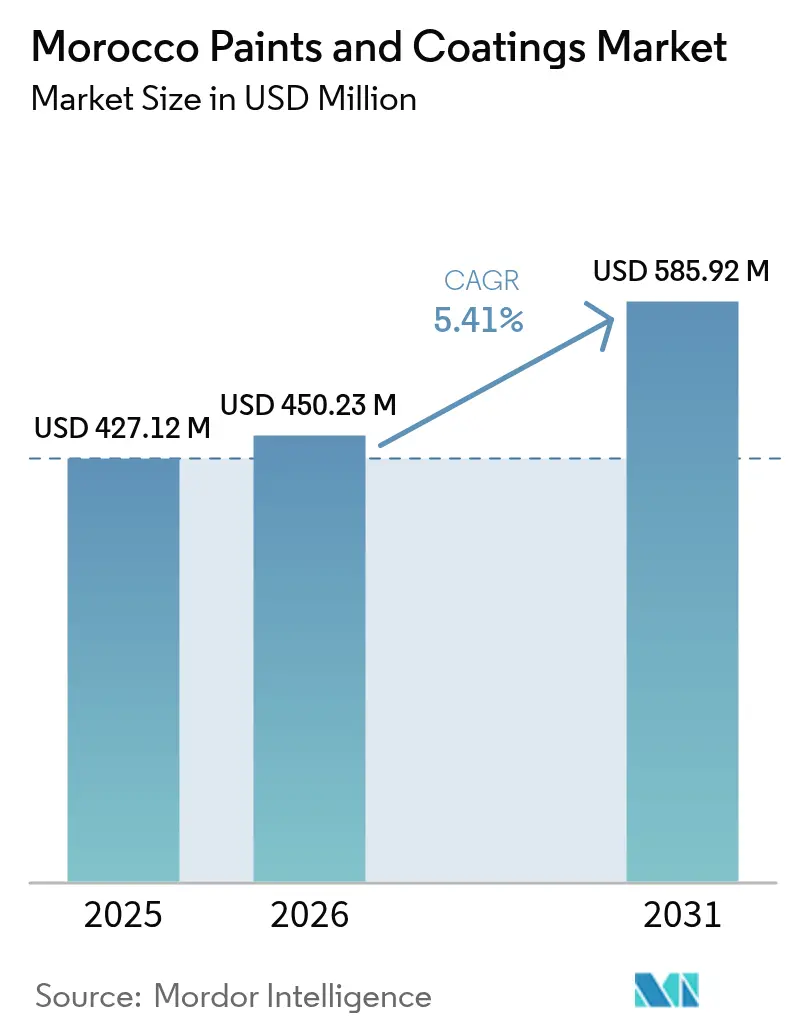

| Marktgröße im Basisjahr (2025) | 427.12 Millionen US-Dollar |

| Marktgröße (2026) | 450.23 Millionen US-Dollar |

| Marktgröße (2031) | 585.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des marokkanischen Marktes für Farben und Beschichtungen von Mordor Intelligence

Die Größe des marokkanischen Marktes für Farben und Beschichtungen wird voraussichtlich von USD 427,12 Millionen im Jahr 2025 auf USD 450,23 Millionen im Jahr 2026 steigen und bis 2031 USD 585,92 Millionen erreichen, mit einem CAGR von 5,41 % über den Zeitraum 2026–2031. Da die OEM-Automobilproduktionsraten steigen und Investitionen in die Phosphatverarbeitung zunehmen, treiben öffentliche Grüne-Beschaffungsvorschriften die Nachfrage weiter an. Allerdings begrenzen Rohstoffvolatilität und Wettbewerb durch informelle Anbieter das Margenwachstum. Während Architekturanwendungen wertmäßig weiterhin dominieren, expandieren OEM-Automobillinien in einem schnelleren Tempo. Dieses Wachstum wird in erster Linie von Stellantis und Renault angetrieben, die exportorientierte Cluster leiten, die EU-konforme VOC-Grenzwerte und überlegene Korrosionsschutzleistung erfordern. Marokko gleicht seinen Regulierungsrahmen an Europa an und nutzt UNIDO-geförderte Projekte zur Reduzierung gefährlicher Chemikalien. Gleichzeitig verschiebt sich der Technologiemix hin zu wasserbasierten und Pulverchemien. Darüber hinaus gewinnen Polyurethan- und Pulverformulierungen in Hochleistungssegmenten wie Motorkomponenten und Phosphatförderbändern an Bedeutung. Die Wettbewerbslandschaft verschärft sich, da AkzoNobel mit Axalta fusioniert, Jotun seine nordafrikanischen Kapazitäten ausbaut und inländische Akteure wie Colorado ihre Vertriebsnetze durch gezielte Forschung und Entwicklung sowie ISO-zertifizierte Qualitätsstandards stärken.

Wichtigste Erkenntnisse des Berichts

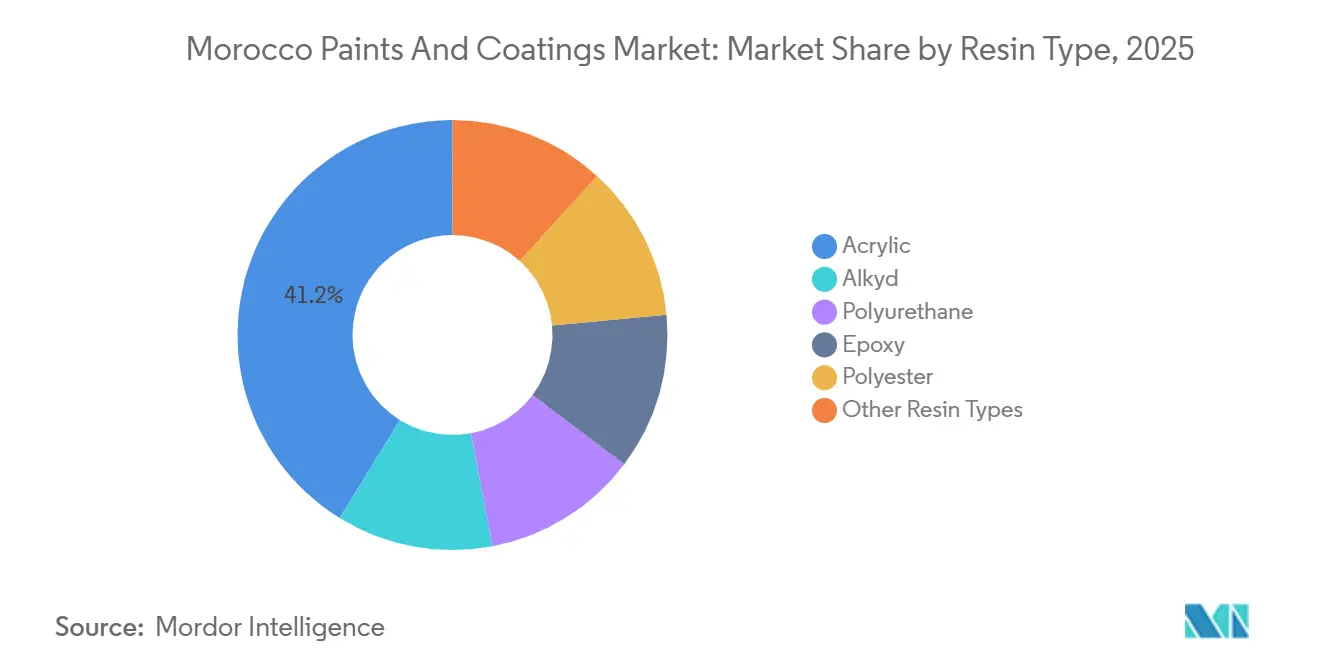

- Nach Harztyp erfasste Acryl im Jahr 2025 einen Marktanteil von 41,22 % am marokkanischen Markt für Farben und Beschichtungen, während Polyurethan bis 2031 einen CAGR von 6,07 % verzeichnen soll.

- Nach Technologie beherrschten wasserbasierte Systeme im Jahr 2025 53,44 % der Marktgröße des marokkanischen Marktes für Farben und Beschichtungen; Pulverbeschichtungen schreiten mit einem CAGR von 5,72 % bis 2031 voran.

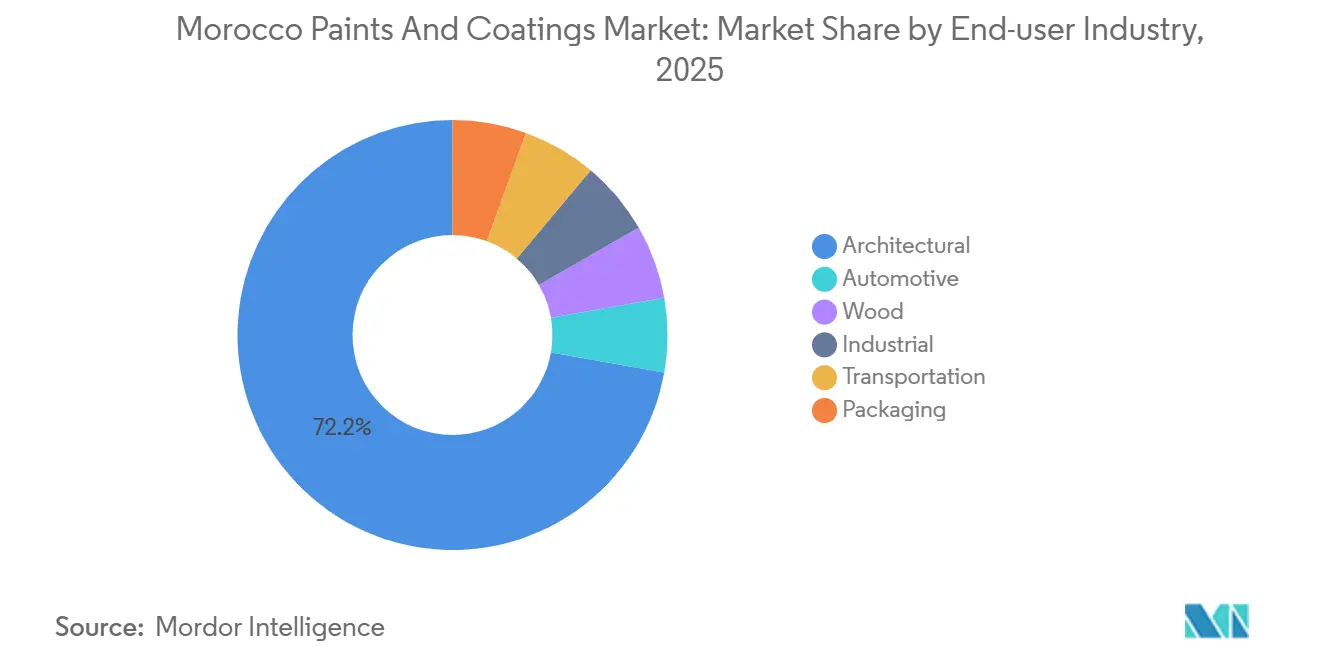

- Nach Endverbraucherbranche entfielen im Jahr 2025 72,21 % der Marktgröße des marokkanischen Marktes für Farben und Beschichtungen auf Architekturanwendungen, und die Automobilnachfrage soll zwischen 2026 und 2031 mit einem CAGR von 5,91 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des marokkanischen Marktes für Farben und Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der inländischen Holz- und Möbelherstellung | +0.6% | National, konzentriert in den Regionen Casablanca-Settat und Fès-Meknès | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu Ökolabel-Beschichtungen mit niedrigem/null VOC-Gehalt | +0.9% | National, mit früher Einführung in städtischen Zonen von Rabat-Salé-Kénitra und Casablanca | Kurzfristig (≤ 2 Jahre) |

| OEM-Beschichtungsnachfrage aus der Automobilfreihandelszone (Tangier MED) | +1.4% | Industriezonen Tangier-Tétouan-Al Hoceïma und Kenitra | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Korrosionsschutz in der Phosphatverarbeitung (OCP-Projekte) | +0.8% | National, mit Konzentration in den Phosphat-Hubs Khouribga, Jorf Lasfar und Safi | Mittelfristig (2–4 Jahre) |

| Gesetz zur grünen öffentlichen Beschaffung zugunsten biobasierter Harze | +0.5% | National, Pilotimplementierung in öffentlichen Bauprojekten in Rabat und Casablanca | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der inländischen Holz- und Möbelherstellung

Marokkos Holzverarbeitungsindustrie steht vor Herausforderungen aufgrund einer Volumenbegrenzung bei Beschichtungen. Gezielte Modernisierungen in Sägewerken ermöglichen jedoch die Produktion hochwertigerer Oberflächen. Marokkos jährliche Holzproduktion deckt nur einen Bruchteil des Eigenbedarfs, was das Land dazu zwingt, auf kostspielige Importe zurückzugreifen. Diese Abhängigkeit drückt die Margen lokaler Schreinereien. Um zu expandieren, tätigt CEMA Bois de l'Atlas erhebliche Investitionen zur Steigerung seiner Plattenkapazität. Infolgedessen wird ein Anstieg der Nachfrage nach schnelltrocknenden Grundierungen und UV-Decklacken erwartet, insbesondere mit den neuen Produktionslinien, die 2027 in Betrieb gehen sollen. Lokale Labortests an rizinusölmodifizierten Alkyden haben beeindruckende Ergebnisse geliefert: Haftungsklasse 1 und eine Pendelhärte von 128 Sekunden[1]Springer, "Synthese von rizinusölmodifizierten Alkydharzen und Untersuchung ihrer Auswirkung auf die Schlagfestigkeit von Polyurethanbeschichtungen," springer.com. Dieser Fortschritt positioniert lokale Formulierer vorteilhaft und ermöglicht ihnen die Herstellung von Premium-Möbellacken im Einklang mit bevorstehenden Beschaffungsvorschriften. Dennoch ist die Wachstumstrajektorie der Branche eng mit Forsteinschlägen und wesentlichen Logistikreformen verknüpft.

Beschleunigter Wandel hin zu Ökolabel-Beschichtungen mit niedrigem/null VOC-Gehalt

Zur Verbesserung der Umweltstandards gilt nun ein obligatorisches Ökolabel für Baufarben. Dieser Schritt hat Harzlieferanten dazu veranlasst, ihre Umstellungen auf Acrylemulsionen zu beschleunigen und Bio-Polyole zu importieren. Zur Unterstützung dieser Initiativen haben Organisationen ein Budget bereitgestellt, um kleinere Betriebe bei der Abkehr von Bleitrockenstoffen und hocharomatischen Lösemitteln zu unterstützen. Pilotaudits für diese Initiative wurden bereits in Rabat und Casablanca durchgeführt. Während der Anteil wasserbasierten Farben im Jahr 2025 auf 53,44 % anstieg, bleibt die Adoptionsrate uneinheitlich. Städtische öffentliche Baustellen sind verpflichtet, das neue Label einzuhalten, während ländliche Projekte weiterhin die Verwendung aromatischer Alkyds gestatten. BASFs Sovermol 830 Polyol zeigt einen bedeutenden Fortschritt: Es erreicht Shore-D-Härte 60 in einer lösemittelfreien PU-Bodenbeschichtung, die schnell trocknet – innerhalb von 24 Stunden begehbar. Dies unterstreicht einen entscheidenden Wandel in der Branche: Hohe Leistung kann nun ohne flüchtige organische Verbindungen (VOC) erzielt werden. Das rasche Tempo dieser regulatorischen Änderungen übersteigt jedoch die Forschungs- und Entwicklungskapazitäten kleiner und mittlerer Unternehmen (KMU) und drängt diese in Richtung Lizenzvereinbarungen oder Gemeinschaftsunternehmen.

OEM-Beschichtungsnachfrage aus der Automobilfreihandelszone

Bis Februar 2026 hatte Tangier MED eine erhebliche Anzahl von Fahrzeugen abgefertigt, während Stellantis die Kapazität in Kenitra zur Produktion weiterer Einheiten ausbaute und jährlich eine Produktionslinie für Motoren hinzufügte. Dieser Schritt hat Kenitra zu einem wichtigen Nachfragezentrum für OEM-Grundierungen und Klarlacke gemacht. Dürrs RoDip-Vorbehandlungssystem rotiert nun Fahrzeugkarosserien, wodurch die Tauchlänge reduziert und in der Folge der Wasser- und Heizungsbedarf gesenkt wird[2]Dürr, "Dürr baut eine energieeffiziente Lackieranlage für Stellantis mit wiederverwendeten Robotern," durr.com. Unterdessen haben EcoInCures Elektroöfen im Vergleich zu herkömmlichen Gasöfen eine bemerkenswerte Reduzierung der CO₂-Emissionen in Lackieranlagen erzielt. Infolgedessen ist der marokkanische Markt für Farben und Beschichtungen nun damit beauftragt, niedrigleitfähige Elektrotauchlacke, wasserbasierte Basislacke und PU-Klarlacke zu liefern, die den europäischen Standards von Stellantis entsprechen, ohne dabei Preisaufschläge zu erheben. Darüber hinaus deuten Renaults Machbarkeitsstudien für ein Elektrofahrzeugwerk in Nador West Med auf einen potenziellen Nachfrageanstieg an der östlichen Küste hin, abhängig von einer rechtzeitigen Lokalisierung durch Zulieferer.

Nachfrage nach Korrosionsschutz in der Phosphatverarbeitung

Die OCP Group leitet Investitionen in grüne Initiativen an ihren Standorten in Khouribga, Jorf Lasfar und Safi. Angesichts von Herausforderungen wie Phosphatschlamm, Schwefelsäurenebel und Küstensalinität wird die Notwendigkeit von Beschichtungen nach C4–C5-Spezifikation vorrangig. Selbst unter den rauen Meeresbedingungen der nordafrikanischen Region können korrosionsschützende Pulverformulierungen ihre Wirksamkeit über mehrere Jahre aufrechterhalten. Die wachsende Präferenz für Pulverbeschichtungen ergibt sich aus ihrer VOC-freien Aushärtung, die es ihnen ermöglicht, den sich verschärfenden Abwasserauflagen auszuweichen, die Lösemittellinien mit Strafen belegen. Harzauswahlen, die auf Langlebigkeit ausgerichtet und für den Zeitraum 2026–2027 festgelegt sind, bieten frühen Anwendern ein lukratives Jahrzehnt an Einnahmen. Es besteht jedoch ein erhebliches Risiko: Wenn die Integrität des Films beeinträchtigt wird, könnten diese frühen Anwender mit erheblichen Haftungsansprüchen konfrontiert werden.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und petrochemische Rohstoffpreise | -1.2% | Global, mit akuten Auswirkungen auf importabhängige marokkanische Formulierer | Kurzfristig (≤ 2 Jahre) |

| Eindringen von informellen/Graumarkt-Farben | -0.7% | National, konzentriert in ländlichen und stadtnahen Bauzonen | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbedingte Abwasserauflagen erhöhen die Investitionskosten | -0.5% | National, mit den höchsten Compliance-Kosten in den Industriezonen Casablanca-Settat und Marrakesch-Safi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und petrochemische Rohstoffpreise

Im Juni 2025 verzeichneten sowohl Europa als auch Nordamerika erhöhte TiO₂-Preise. Diese steigenden Preise spielten eine entscheidende Rolle bei der Erhöhung der Kosten für hochdeckende Architekturweiß. Marokko, das für fast alle seine Pigmente und Harze stark auf Importe angewiesen ist, spürte schnell die Auswirkungen von Fracht- und Devisenschwankungen auf sein lokales EBITDA. In Colorado gab es unterdessen eine teilweise Absicherung gegen dieses Risiko. Es waren jedoch monatliche Entscheidungen erforderlich – die finanziellen Einbußen absorbieren oder die Listenpreise anpassen. Diese Entscheidung wurde in einem Markt, in dem Grauhandelskartons die Preise etablierter Marken erheblich unterbieten konnten, noch komplexer.

Eindringen von informellen/Graumarkt-Farben

Nicht zertifizierte Hersteller umgehen ISO-Audits, verzichten auf VOC-Tests und entziehen sich Abwassergebühren. Dies führt zu reduzierten Regalpreisen in kleinen Eisenwarengeschäften. Während öffentliche Projekte die Standards verschärfen, priorisieren ländliche Maurer den niedrigeren Aufkleberpreis gegenüber der Scheuerbeständigkeit, sodass informelle Gallonen weiterhin eine beträchtliche Nachfrage verzeichnen. Infolgedessen ist die Landschaft gespalten: Regulierte Akteure tragen die Last höherer Compliance-Kosten, während Graumarkthersteller den durchschnittlichen Verkaufspreis drücken und den Wandel hin zu Premiumprodukten behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz trifft auf Polyurethan-Ambitionen

Im Jahr 2025 sicherten sich Acryle einen Marktanteil von 41,22 %, angetrieben durch ihre Kosteneffizienz und Leistung, die EU-Standards für Fassaden und Heimwerker-Wände erfüllt. Da sie die Mehrheit der wasserbasierten Architekturformeln dominieren, führt jede Verschärfung von Ökolabels zu einem Anstieg der Acrylnachfrage. Polyurethane sollen im Prognosezeitraum 2026–2031 mit einem CAGR von 6,07 % expandieren, angetrieben durch ihre überlegene Abrieb- und Chemikalienbeständigkeit. Diese Eigenschaften machen sie unverzichtbar für OEM-Klarlacke, Industrieböden und Decklacke auf Phosphatanlagen. Lokale Beschichter wagen sich nun in Bio-Polyole vor und streben nach VOC-freien Schwellenwerten bei gleichzeitiger Beibehaltung der Shore-D-Härte. Der marokkanische Markt für Polyurethansysteme, der sowohl OEM-Außenbereiche als auch schwere Innenbereiche bedient, befindet sich auf einem Aufwärtstrend, was seine Bedeutung unterstreicht. Während Alkyds das preissensible Lösemittelsegment bedienen, verzeichnen sie aufgrund strengerer NM-Ökolabelvorschriften einen Rückgang. Epoxide und Polyester, obwohl auf Nischenanwendungen beschränkt – Epoxid in Säureanlagen und Böden sowie Polyester in Pulverbeschichtungen für Küstenstahl –, repräsentieren zusammen nur einen kleinen Bruchteil des Marktwerts von 2025.

Zukünftiges Wachstum hängt von der Steigerung der lokalen Harzproduktion ab. Derzeit gelangen die meisten PU-Präpolymere und Acrylemulsionen in ISO-Tanks aus Europa oder dem asiatisch-pazifischen Raum. Durch den Aufbau auch nur einer bescheidenen Kapazität für Monomere oder Dispersionen können Hersteller die Kosten im Vergleich zu Graumarktkonkurrenten senken und sich gegen Frachtschwankungen absichern. Bis solche Maßnahmen ergriffen werden, bleiben Formulierer stark importabhängig und anfällig für Währungsschwankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme führen, Pulverbeschichtungen beschleunigen

Im Jahr 2025 trieben rasche regulatorische Änderungen wasserbasierte Systeme dazu, 53,44 % des Marktwerts zu erfassen. Im Prognosezeitraum 2026–2031 wird ihre Dominanz voraussichtlich weiter zunehmen, angetrieben durch Ausschreibungsregeln für öffentliche Projekte, die NM-Ökolabels durchsetzen, und ein zunehmendes Käuferinteresse an der Bewertung der Innenraumluftqualität. Stellantis stellt auf einen Ultra-Niedrig-VOC-wasserbasierten Basislack für seine Nass-auf-Nass-Linien und neuen Elektrofahrzeugwerke um. Dieser Basislack steuert geschickt den metallischen Flop und reduziert den Einbrennenergiebedarf – eine komplexe Chemie, die nach wie vor überwiegend von multinationalen Unternehmen kontrolliert wird. Pulverbeschichtungen, bekannt für ihre VOC-freie Natur und überlegene Kantenbeschichtung, führen die Entwicklung mit einem robusten CAGR von 5,72 % im Prognosezeitraum 2026–2031 an. OCP hat sich für den Interpon C5-Grad für seine neuesten Schlammleitungsgestelle entschieden. Haushaltsgerätexporteure, darunter Whirlpool in seiner Tangier-Montage, lagern zunehmend wichtige Komponenten an tunesische Lohnbeschichter aus, die Pulverbeschichtungen rasch übernehmen. Während der Marktanteil lösemittelbasierter Systeme im marokkanischen Markt für Farben und Beschichtungen rückläufig ist, verschwindet er nicht sofort. Informelle Bauunternehmer bevorzugen weiterhin diese Systeme, angezogen von kostengünstigen Sprühgeräten und schnellen Ablüftzeiten.

UV-Härtungstechnologie, obwohl noch eine Nische, wird von Möbelexporteuren erkundet. Sie übernehmen Walzenbeschichtungs- und Vakuumapplikationslinien, was zu bemerkenswerten Reduzierungen der Zykluszeit und des Energieverbrauchs führt. Sollte die Holzkapazität wachsen, könnte die bescheidene Marktpräsenz von UV nach 2028 einen Aufschwung erleben. Elektrotauchlackierung, die hauptsächlich OEM-Fahrgestellen und Weißwarengehäusen dient, ist bereit, von einem Anstieg der Exportnachfrage zu profitieren.

Nach Endverbraucherbranche: Architektur als Anker, Automobil beschleunigt

Im Jahr 2025 beherrschten Architekturanwendungen mit einem bedeutenden Marktanteil von 72,21 % den Markt, angetrieben durch robuste Aktivitäten im Wohnungsbau, Infrastrukturvorhaben und dem gewerblichen Immobiliensektor. Automobilbeschichtungen, unterstützt durch Stellantis' Expansion in Kenitra und Renaults Elektrofahrzeuginitiativen am Hafen Nador West Med, sollen im Prognosezeitraum 2026–2031 mit einem CAGR von 5,91 % wachsen. Marokkos laufende Infrastrukturinvestitionen, einschließlich Stadionrenovierungen, Erweiterungen der Flughafenkapazität und Ausbauten des städtischen Nahverkehrs, treiben die steigende Nachfrage nach Architekturbeschichtungen, insbesondere Grundierungen, Dichtmitteln und Decklacken, an. Während Holzbeschichtungen aufgrund Marokkos Abhängigkeit von Holzimporten vor Herausforderungen stehen, bieten Kapazitätserweiterungen und Investitionen in die lokale Möbelherstellung Wachstumschancen. Industriebeschichtungen bedienen die Phosphatverarbeitung, Lebensmittel und Getränke sowie allgemeine Fertigungssektoren, wobei die Nachfrage durch aktive grüne Investitionsinitiativen und Kapitalvorhaben angetrieben wird. Transport- und Verpackungsbeschichtungen bleiben unterdessen Nischenmärkte mit begrenztem Wachstum bis 2031.

Der prognostizierte CAGR des Automobilsektors von 5,91 % im Zeitraum 2026–2031 hängt davon ab, ob Marokko sich zu einem Zentrum für wertschöpfende OEM-Endbearbeitung entwickelt oder primär ein Montagezentrum bleibt. Stellantis' Werk in Kenitra hat die Produktionseffizienz durch den Einsatz fortschrittlicher Lackiertechnologie verbessert, die Emissionen und Heizzeiten reduziert. Renaults Werk in Tangier und die potenzielle Einrichtung eines weiteren großen OEM-Beschichtungszentrums am Standort Nador könnten den Sektor weiter transformieren. Der dominante Marktanteil von Architekturbeschichtungen von 72,21 % spiegelt Marokkos Urbanisierungs- und öffentliche Ausgabentrends wider, obwohl informeller Wettbewerb das Margenwachstum herausfordert. Biobasierte Leistungsverbesserungen bei Polyurethan-Holzlacken bieten vielversprechende Chancen für lokale Formulierer. Da Marokko seine Fertigungslandschaft diversifiziert, werden Industriebeschichtungen voraussichtlich profitieren, während Transport- und Verpackungsbeschichtungen wahrscheinlich in ihrem Nischenstatus verbleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 leisteten Casablanca-Settat, Rabat-Salé-Kénitra und Tangier-Tétouan-Al Hoceïma bedeutende Beiträge zum marokkanischen Markt für Farben und Beschichtungen. Casablanca-Settat, angetrieben durch Projekte wie Geschäftstürme, Flughafenmodernisierungen und das Benslimane-WM-Stadion (das sich insbesondere für VOC-arme elastomere Dachbeschichtungen entschied), entwickelte sich zu einem wichtigen Verbraucher. Rabat-Salé-Kénitra, das den Kenitra-Komplex von Stellantis beherbergt, verzeichnete dank stabiler Produktion und einem Anstieg der Motorenproduktion einen Aufschwung bei der Nachfrage nach Automobil-OEM-Beschichtungen. Bis 2026 hatte sich der Markt für Farben und Beschichtungen in Kenitra erheblich ausgeweitet, wobei Prognosen auf ein anhaltendes Wachstum im Zeitraum 2026–2031 hindeuten, da Tier-1-Zulieferer begannen, die Stoßstangen-, Rad- und Zierleistenveredelung zu lokalisieren.

Tangier-Tétouan-Al Hoceïma profitierte von Tangier MED, dem führenden Drehkreuz für Fahrzeugexporte in die Europäische Union. Nachdem Fahrzeugkarosserien in Kenitra Pulverdecklacke und Elektrotauchlackierung erhalten hatten, wurden sie nach Norden zur Endmontage transportiert. Mit Renaults Werk, das auf kleine Elektroautos umschwenkte, stieg die Nachfrage nach batteriepackbeständigen Grundierungen. Diese Region verzeichnete das schnellste Wachstum des Königreichs. Kleinere Gebiete wie Marrakesch-Safi und Béni Mellal-Khénifra machten sich bei Industriebeschichtungen bemerkbar, insbesondere durch OCP-Säureanlagen. Hier erzielten Pulver- und hochaufbauende Epoxide aufgrund ihrer Beständigkeit gegen starke chemische Angriffe Premium-Durchschnittsverkaufspreise.

Wasserknappheit stellt eine erhebliche Herausforderung dar. Casablanca-Settat und Marrakesch-Safi sahen sich mit hohen Abwassergebühren konfrontiert, was Betriebe dazu veranlasste, geschlossene Spülkreisläufe und wasserlose Pulverlösungen einzuführen. Obwohl bis 2045 Entsalzungsanlagen entlang des Atlantikkorridors geplant sind, um künftige Wasserengpässe zu lindern, bleiben die aktuellen Kosten des Abwassermanagements belastend. In Regionen wie Souss-Massa und Drâa-Tafilalet, wo die Durchsetzung weniger streng ist, haben sich informelle Produktionscluster herausgebildet, was zu einem höheren Anteil lösemittelbasierter Verkäufe im Vergleich zu offiziell erfassten wasserbasierten Gallonen führt.

Wettbewerbslandschaft

Der marokkanische Markt für Farben und Beschichtungen ist mäßig konsolidiert. Da sich die Branche weiterentwickelt, gibt es eine ausgeprägte Verlagerung hin zu grüner Chemie und lokalisierten Investitionen. Bentelers neu in Betrieb genommene Smart Factory in Kenitra verstärkt die lokale Nachfrage nach Elektrotauchlacken und Pulvern und zieht eine Reihe von Tier-1-Zulieferern an. Um Marktschwankungen zu navigieren, experimentieren kleinere marokkanische Formulierer mit Mischungen aus chinesischem TiO₂. Diese Strategie ist jedoch nicht ohne Risiken; die Gefahr von Deckkraftabweichungen ist groß und könnte Garantiestreitigkeiten bei öffentlichen Projekten auslösen.

Marktführer der marokkanischen Farben- und Beschichtungsbranche

Colorado

ATLAS PEINTURES

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Benteler Group begann mit dem Bau einer intelligenten Automobilfabrik in Marokkos Kenitra Free Zone mit dem Ziel, ihren globalen Fußabdruck zu stärken. Das Automobilkomponentenunternehmen wird während der Anlaufphase des Werks einen mittleren zweistelligen Millionen-Euro-Betrag investieren. Nach der Inbetriebnahme im Jahr 2026 wird der Standort voraussichtlich die Beschichtungsnachfrage im Land erheblich unterstützen.

- September 2024: AkzoNobel hat sein neuestes Angebot vorgestellt, die Interpon D2525 Low-E Pulverbeschichtungsserie, mit Schwerpunkt auf Nachhaltigkeit und Umweltfreundlichkeit. Darüber hinaus sind die jüngsten Produkteinführungen im marokkanischen Markt für Farben und Beschichtungen darauf ausgerichtet, die Branche zu beleben, die Kundenauswahl zu erweitern und potenziell Wachstum und Innovation anzuregen.

Berichtsumfang des marokkanischen Marktes für Farben und Beschichtungen

Farben und Beschichtungen sind Materialien in flüssiger oder pulverförmiger Form, die auf Oberflächen aufgetragen werden, um einen schützenden oder dekorativen Feststofffilm zu bilden. Sie bestehen aus Bindemitteln (Filmbildnern), Pigmenten (für Farbe und Deckkraft), Lösemitteln (zur Viskositätsanpassung) und Additiven. „Farben” sind in erster Linie für ästhetische Zwecke mit Pigmentierung konzipiert, während „Beschichtungen” auf Leistung ausgelegt sind und Eigenschaften wie Korrosionsschutz, Langlebigkeit und spezialisierte Funktionseigenschaften wie elektrische Leitfähigkeit bieten.

Der Beschichtungsmarkt ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulverbeschichtung und UV-gehärtete Beschichtung segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Industrie, Transport und Verpackung segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| UV-gehärtete Beschichtung |

| Architektur |

| Automobil |

| Holz |

| Industrie |

| Transport |

| Verpackung |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtung | |

| UV-gehärtete Beschichtung | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Holz | |

| Industrie | |

| Transport | |

| Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der marokkanische Markt für Farben und Beschichtungen heute?

Die Größe des marokkanischen Marktes für Farben und Beschichtungen wird voraussichtlich von USD 427,12 Millionen im Jahr 2025 auf USD 450,23 Millionen im Jahr 2026 steigen und bis 2031 USD 585,92 Millionen erreichen, mit einem CAGR von 5,41 % über den Zeitraum 2026–2031.

Welches Endverbrauchersegment wächst am schnellsten?

OEM-Automobilbeschichtungen wachsen am schnellsten und verfolgen einen CAGR von 5,91 % bis 2031, da Stellantis und Renault ihre Exporte ausbauen.

Welche Technologie gewinnt den größten Marktanteil?

Pulverbeschichtungen zeigen den stärksten Schwung mit einem prognostizierten CAGR von 5,72 %, da sie null VOC und hohe Korrosionsbeständigkeit bieten.

Welche regulatorischen Trends prägen die künftige Nachfrage?

Verschärfte NM-Ökolabels und bevorstehende Bio-Inhalts-Mandate treiben den Markt in Richtung wasserbasierter, Pulver- und biobasierter Chemien.

Seite zuletzt aktualisiert am: