Größe und Marktanteil des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge im Automobilbereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

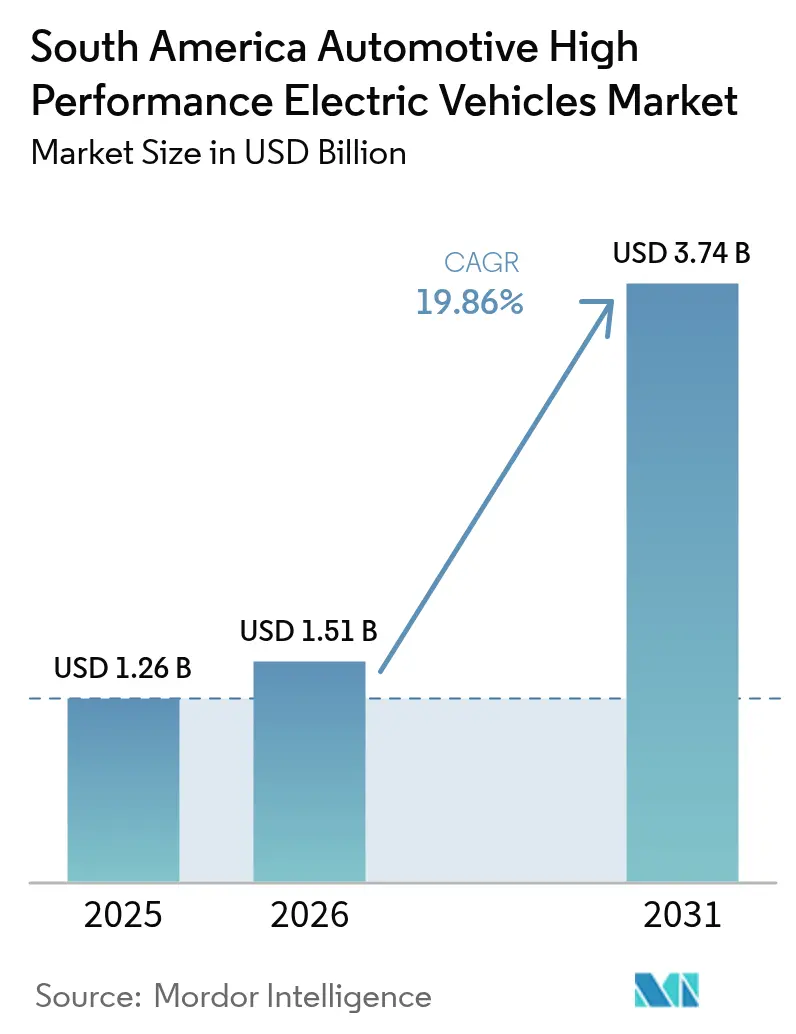

| Marktgröße im Basisjahr (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge im Automobilbereich von Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge im Automobilbereich wurde im Jahr 2025 auf 1,26 Milliarden USD geschätzt und soll von 1,51 Milliarden USD im Jahr 2026 auf 3,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,86 % während des Prognosezeitraums (2026–2031). Diese anhaltende Expansion spiegelt mehrere miteinander verflochtene Kräfte wider, darunter den aggressiven Markteintritt chinesischer OEMs, umfangreiche Lokalisierungsverpflichtungen etablierter Automobilhersteller und die regionale Lieferkettenintegration, die im Lithiumdreieck verankert ist. Personenfahrzeuge dominieren das Absatzvolumen, doch leichte Nutzfahrzeugflotten wachsen schneller, da Betreiber der letzten Meile Betriebskosteneinsparungen anstreben. Das Erbe der Flex-Fuel-Technologie hält Plug-in-Hybride heute an der Spitze, doch die Akzeptanz von Batterieelektrofahrzeugen steigt schnell, da öffentliche Gleichstromkorridore ausgebaut werden und die Preis-Leistungs-Parität sich verbessert. Die Politik bleibt ein zweischneidiges Schwert: Brasiliens MOVER-Programm belohnt emissionsarme Fahrzeuge, während die Ethanollobby vollständige BEV-Anreize verlangsamt, was ein differenziertes Spielfeld für Hersteller und Investoren schafft.

Wichtigste Erkenntnisse des Berichts

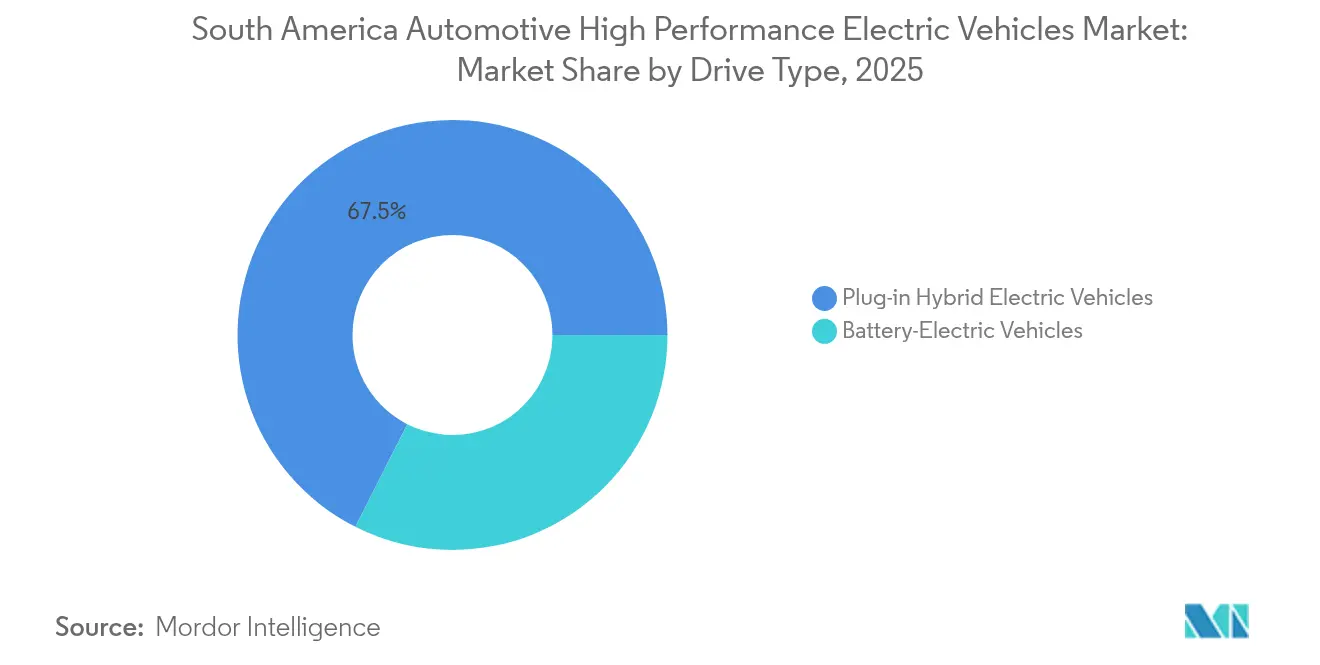

- Nach Antriebsart führten Plug-in-Hybride mit einem Marktanteil von 67,54 % am südamerikanischen Elektrofahrzeugmarkt im Jahr 2025, während Batterieelektrofahrzeuge bis 2031 voraussichtlich mit einer CAGR von 17,91 % wachsen werden.

- Nach Fahrzeugtyp entfielen 85,76 % der Marktgröße des südamerikanischen Elektrofahrzeugmarktes im Jahr 2025 auf Personenkraftwagen, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 19,05 % wachsen.

- Nach Spitzenleistungsabgabe erfasste das Segment 201–400 kW im Jahr 2025 einen Anteil von 55,68 % an der Marktgröße des südamerikanischen Elektrofahrzeugmarktes; Systeme über 400 kW sollen mit einer CAGR von 16,74 % wachsen.

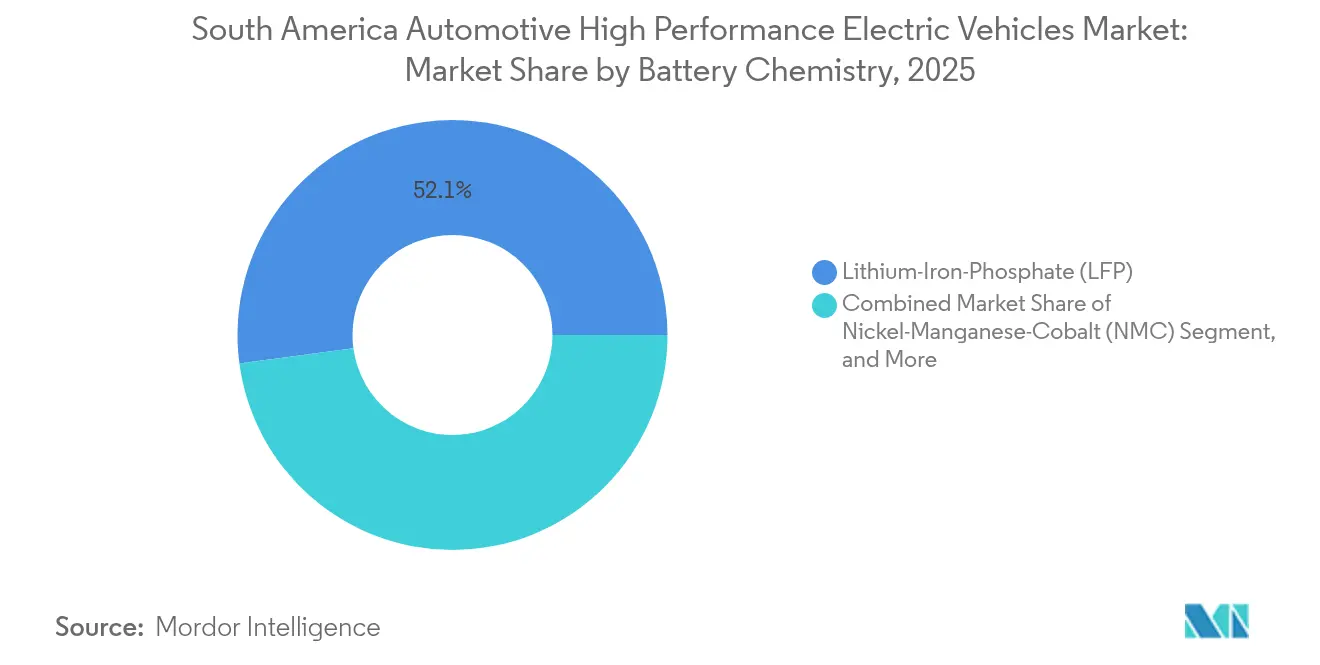

- Nach Batteriechemie hielt Lithiumeisenphosphat im Jahr 2025 einen Anteil von 52,12 % an der Marktgröße des südamerikanischen Elektrofahrzeugmarktes, während Nickel-Mangan-Kobalt-Batterien die schnellste CAGR von 21,01 % verzeichnen.

- Nach Preisklasse dominierten Modelle unter 50.000 USD mit einem Anteil von 57,54 % an der Marktgröße des südamerikanischen Elektrofahrzeugmarktes im Jahr 2025; das Segment 50.001–75.000 USD wächst mit einer CAGR von 16,32 %.

- Nach Geografie kontrollierte Brasilien im Jahr 2025 65,02 % des Marktanteils am südamerikanischen Elektrofahrzeugmarkt, während Uruguay voraussichtlich die schnellste CAGR von 19,26 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge im Automobilbereich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration der Lieferketten des Lithiumdreiecks in regionale BEV-Produktionen | +4.1% | Produktion in Chile, Argentinien, Bolivien; Montage in Brasilien | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau öffentlicher Gleichstrom-Schnellladekorridor | +3.2% | Kernmärkte Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Chinesische Anbieter mit hohem Preis-Leistungs-Verhältnis schließen die Lücke | +3.7% | Brasilien, Argentinien, Chile mit regionaler Expansion | Mittelfristig (2–4 Jahre) |

| Steigende Importe von Hochleistungs-Elektrofahrzeugen begünstigt durch Mercosur-Zollbefreiungen | +2.8% | Brasilien, Argentinien, Uruguay mit Ausstrahlungseffekten auf Paraguay | Kurzfristig (≤ 2 Jahre) |

| OEM-Lokalisierung – z. B. BMW Araquari PHEV-Modellreihe | +2.1% | Produktionszentrum Brasilien, regionale Exporte | Langfristig (≥ 4 Jahre) |

| Prestige-Motorsport-Marketing (Interlagos EV-Rundenrekorde) | +1.4% | Brasilien primär, Argentinien sekundäre Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau öffentlicher Gleichstrom-Schnellladekorridor

Brasilien strebt bis 2035 150.000 Ladepunkte an, was Investitionen von 2,5 Milliarden USD erfordert und das staatliche Engagement zur Beseitigung von Reichweitenangst signalisiert.[1]„Brasilien setzt sich das Ziel von 150.000 EV-Ladepunkten,” T&D World, T&D World Editors, tdworld.com Curitibas Elektrozentren verwalten Stromlasten dynamisch und veranschaulichen, wie Software die Netzinteraktion optimiert und die Bereitstellungskosten begrenzt. BYD und Raízen Power haben gemeinsam Ladestationen installiert, die Brasiliens zu 85 % erneuerbares Stromnetz nutzen und dem südamerikanischen Elektrofahrzeugmarkt eine einzigartige Nachhaltigkeitsgeschichte verleihen. Uruguay ergänzt diesen Schwung mit 240 Ladepunkten – 40 % davon Schnellladepunkte –, die von Evergo und Ventus finanziert werden, und beweist, dass kleinere Volkswirtschaften schnell eine nahezu landesweite Abdeckung erreichen können. Chile verankert seinen Ausbau auf schnell wachsenden Elektrobusflotten und macht öffentliche Beschaffung zu einem Katalysator für private Nutzernetzwerke.

Steigende Importe von Hochleistungs-Elektrofahrzeugen begünstigt durch Mercosur-Zollbefreiungen

Brasiliens Resolution 97/2018 senkte die Importzölle vorübergehend von 35 % auf null, was chinesischen OEMs ermöglichte, 92 % der BEV-Importe im Jahr 2023 zu übernehmen und Showrooms mit hochwertigen Modellen zu attraktiven Preisen zu fluten. Argentinien gewährte für 2025 eine ähnliche Behandlung und erweiterte das regionale Fenster für zollfreie Verkäufe. Hersteller beeilten sich, 7.000 Einheiten vor Brasiliens schrittweiser Zollwiedereinführung zu positionieren, die 2026 35 % erreichen wird. Im Jahr 2024 stiegen Brasiliens Importe von Hochleistungs-Elektrofahrzeugen um 229 %, was die aufgestaute Nachfrage bestätigt, sobald fiskalische Barrieren fallen. Die Befreiungsphase weckt Verbrauchererwartungen für Produkte der nächsten Generation und setzt Amtsinhaber unter Druck, die Produktion früher zu lokalisieren.

OEM-Lokalisierung – BMW Araquari PHEV-Modellreihe

BMW wird 200 Millionen USD investieren, um sein Werk in Santa Catarina 2025 für Plug-in-Hybride umzurüsten, und zeigt damit, wie etablierte Marken kostengünstige Importe mit lokalem Inhalt und Hybridarchitekturen kontern werden, die für die Ethanolbeimischung geeignet sind.[2]„BMW investiert 200 Millionen USD in das Werk Araquari,” SteelOrbis, steelorbis.com Volkswagens 580-Millionen-USD-Amarok-Programm in Argentinien folgt einem ähnlichen Weg und balanciert Exportziele mit Mercosur-Regeln. Great Wall Motor migriert bis 2028 von CKD-Bausätzen zu 60 % lokalen Teilen und übernimmt dabei die Lokalisierungsstrategien etablierter Hersteller, während es die Lieferkettenskalierung aus China beibehält. Lokalisierung fördert Technologietransfer: BMWs erste Flex-Fuel-PHEV-Kalibrierungen sind speziell für brasilianische Höhen- und Temperaturzyklen entwickelt. Toyotas Sorocaba-Erweiterung auf 100.000 Hybride jährlich zeigt, wie Lokalisierung Kostenkontrolle und regulatorische Ausrichtung unterstützt.[3]„Great Wall acelera localização no Brasil,” Valor Econômico, valor.globo.com

Prestige-Motorsport-Marketing (Interlagos EV-Rundenrekorde)

Der Saisonauftakt der Formel E 2025/26 in São Paulo bietet eine hochkarätige Bühne, um elektrische Leistung einem motorsportbegeisterten Publikum zu präsentieren. Südamerikanische Zuschauer schätzen Beschleunigung und Handling, und Live-Rundenrekordversuche können Wahrnehmungen verändern, die noch von Elektrofahrzeugen der ersten Generation stammen. BYD plant Trackday-Veranstaltungen in Interlagos, um zu beweisen, dass Stille nicht Langsamkeit bedeutet, und stärkt so die Markenglaubwürdigkeit jenseits der Preiswettbewerbsfähigkeit. Der Zeitpunkt fällt mit einer Marketingoffensive rund um lokal gebaute Modelle zusammen und verknüpft Streckenerfolge mit Showroom-Angeboten. Motorsport-Aktivierungen speisen auch regionale Social-Media-Kanäle und multiplizieren die Bekanntheit effizient in benachbarten Märkten wie Argentinien.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Listenpreise gegenüber Flex-Fuel-Verbrennungsmotor-Alternativen | -3.4% | Brasilien primär, regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Bioethanol-Lobby verzögert BEV-Steueranreize in Brasilien | -2.8% | Brasilianische Nationalpolitik, Mercosur-Einfluss | Langfristig (≥ 4 Jahre) |

| Langsamer Ausbau von 800-V-Ultraschnellladepunkten außerhalb der Hauptstädte | -2.1% | Innenregionen Brasiliens und Argentiniens | Mittelfristig (2–4 Jahre) |

| Wasserkraftdürren verursachen Bedenken hinsichtlich der Netzstabilität | -1.9% | Brasilien, Ecuador, regionale Verbundnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bioethanol-Lobby verzögert BEV-Steueranreize in Brasilien

Die Zuckerrohrbranche produziert jährlich 35,3 Milliarden Liter und verfügt über starke parlamentarische Unterstützung, was exklusive BEV-Anreize politisch heikel macht.[4]„Bioenergia no Brasil 2025,” Unternehmen für Energieforschung (EPE), epe.gov.br Programme wie RenovaBio lenken Dekarbonisierungsgutschriften auf Biokraftstoffe und drängen elektrische Optionen an den Rand. Petrobras hat 2,2 Milliarden USD für die Ethanolinfrastruktur reserviert und stärkt damit langfristige Nachfrageerwartungen. Infolgedessen erhalten Hybride, die noch flüssigen Kraftstoff verbrauchen, leichteren politischen Zugang als reine BEVs, was den Übergang trotz steigender Ladeabdeckung verlangsamt.

Wasserkraftdürren verursachen Bedenken hinsichtlich der Netzstabilität

Dürren reduzierten Ecuadors Coca-Codo-Sinclair-Staudamm im Jahr 2024 auf 30 % seiner Leistung und lassen ähnliche Risiken für Brasiliens 109-GW-Wasserkraftflotte erahnen. Die Internationale Energieagentur warnt, dass die lateinamerikanische Wasserkraftkapazität bis 2060 um 10 % sinken könnte, was das saubere Energiefundament gefährdet, das die Emissionsansprüche von Elektrofahrzeugen untermauert. Versorgungsunternehmen erwägen dezentrale Solar- und Speicherlösungen, um die Volatilität auszugleichen, doch Netzplaner bleiben vorsichtig gegenüber großen Ladelasten in Trockenzeiten. Diese Unsicherheit veranlasst einige Flottenoperatoren, Plug-in-Hybride oder Fahrzeuge mit erweiterter Reichweite zu bevorzugen, die unabhängig von Netzspitzen betrieben werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Hybride überbrücken die Übergangslücke

Plug-in-Hybrid-Elektrofahrzeuge hielten im Jahr 2025 einen Anteil von 67,54 % am südamerikanischen Markt für Hochleistungs-Elektrofahrzeuge, gestützt durch Brasiliens landesweite Ethanolpumpen, die nahtlose Reichweitensicherheit bieten. Die Volumina von Batterieelektrofahrzeugen steigen mit einer CAGR von 17,91 %, da Ladepunkte zunehmen und die Gesamtbetriebskosten sinken. Verbraucher wägen Fahrtlänge und Betankungskomfort ab und wählen häufig Hybride für die Zuverlässigkeit auf Überlandstrecken. Toyotas Flex-Fuel-Hybridprogramm, das in Sorocaba ausgebaut wurde, zeigt, wie globale Plattformen für die Ethanolkompatibilität lokalisiert werden können.

Der südamerikanische Markt für Hochleistungs-Elektrofahrzeuge entwickelt sich weiter, da OEMs Bio-Hybrid-Technologien verfeinern. Stellantis widmet einen Teil seines 5,6-Milliarden-EUR-Budgets Bio-Hybrid-Antriebssträngen, die kleinere Batterien mit effizienten Ethanolmotoren kombinieren, den Kaufpreis senken und gleichzeitig die Auspuffemissionen von CO₂ reduzieren. Die Zusammenarbeit von Renault und Geely bringt emissionsarme Crossover auf Basis kosteneffizienter chinesischer Architekturen und diversifiziert das Angebot im mittleren Preissegment. Regierungsflotten sind frühe Anwender reiner BEVs, wo vorhersehbare städtische Einsatzzyklen mit der Ladepunktdichte übereinstimmen, aber private Käufer tendieren zu Hybriden, bis die Infrastruktur außerhalb der Hauptstädte Parität erreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben die Elektrifizierung voran

Personenkraftwagen machten im Jahr 2025 85,76 % der Marktgröße des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge aus, verankert durch die private Nachfrage in Brasiliens städtischen Zentren. Leichte Nutzfahrzeuge wachsen jedoch am schnellsten mit einer CAGR von 19,05 %, da Lieferoperatoren Kraftstoff- und Wartungseinsparungen anstreben. Depotbasiertes Nachtladen minimiert Ausfallzeiten und umgeht Lücken in der öffentlichen Infrastruktur, was die Wirtschaftlichkeit für Flotten unkompliziert macht.

Die Flottenelektrifizierung zieht auch politische Unterstützung an. Peru, Paraguay und Chile leiten Fördermittel für grünen Nahverkehr in die Beschaffung von Elektrobussen und -vans und sichern so Großaufträge, die Fabrikvolumina stabilisieren. U Power und Ualabee zielen auf 80.000 Ersatzfahrzeuge für Fahrdienstvermittler mit Batteriewechsel-Vans ab und veranschaulichen kreative Modelle für Fahrzeuge mit hoher Auslastung. Da sich das Angebot stabilisiert, wird die Gesamtkostenparität für Nutzfahrzeuge vor 2027 prognostiziert, was Volumina ankurbelt, die Sekundärmärkte für gebrauchte Elektrofahrzeuge speisen und die private Akzeptanz katalysieren.

Nach Spitzenleistungsabgabe: Mittlere Systeme dominieren

Systeme mit einer Nennleistung von 201–400 kW erfassten im Jahr 2025 einen Anteil von 55,68 % an der Marktgröße des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge und spiegeln eine Balance zwischen Kapitalkosten und Ladegeschwindigkeit wider, die für den gemischten städtisch-überlandmäßigen Einsatz geeignet ist. Stadttaxis, Lieferwagen und Premiumlimousinen fallen alle in dieses Segment und steigern die Ladepunktauslastung.

Ultrahohe Leistungsinstallationen über 400 kW expandieren mit einer CAGR von 16,74 %, bleiben jedoch weitgehend auf Frachtkorridore und luxusorientierte Knotenpunkte beschränkt, wo Amortisationszeiträume schwerere Netzaufrüstungen rechtfertigen. ABBs MCS1200 demonstriert die technologische Reife. Dennoch sehen sich Betreiber außerhalb von Megastädten mit langen Genehmigungsverfahren und Vorlaufzeiten für Transformatoren konfrontiert. Heim- und Arbeitsplatzlösungen unter 200 kW bleiben für nächtliche Aufladungen bestehen und besetzen eine kosteneffiziente Nische in Mehrfamilienhäusern.

Nach Batteriechemie: Kosten treiben die LFP-Führerschaft

Lithiumeisenphosphat hielt im Jahr 2025 einen Anteil von 52,12 % dank thermischer Stabilität in tropischen Klimazonen und niedrigerer Kosten pro kWh. Hersteller nutzen das reichlich vorhandene regionale Lithiumkarbonat für LFP-Kathodenwerke und reduzieren so Versand- und Importzölle.

Nickel-Mangan-Kobalt-Zellen sollen mit einer CAGR von 21,01 % wachsen, da Premium-SUVs eine höhere Energiedichte für Reichweiten von 500 km benötigen. Stellantis hat kürzlich ein argentinisches Zentrum für Batteriematerialien vorgestellt, um die Vorläuferraffinierung zu lokalisieren und Kostendifferenzen gegenüber LFP zu verringern. Fortgeschrittene Chemien wie LFP-Blade oder Natrium-Ionen bleiben explorativ, könnten aber Crossover-Ziele unter 50.000 USD erschließen, die für die Massenadoption in der südamerikanischen Elektrofahrzeugindustrie entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Erschwinglichkeit steuert das Volumen

Modelle unter 50.000 USD repräsentierten im Jahr 2025 57,54 % der Marktgröße des südamerikanischen Marktes für Hochleistungs-Elektrofahrzeuge, was darauf hindeutet, dass die Wertwahrnehmung die frühe Akzeptanz bestimmt. Importzollbefreiungen haben die Showroom-Preise in Schach gehalten, obwohl geplante Erhöhungen OEMs unter Druck setzen werden, lokal zu montieren.

Das Segment 50.001–75.000 USD verzeichnet die schnellste CAGR von 16,32 %, da Mittelklasseverbraucher an Kaufkraft gewinnen und reichweitenstarke SUVs mit fortschrittlichen Fahrerassistenzsystemen suchen. Premiumsegmente über 75.000 USD bleiben Lifestyle-Käufe, die sich auf São Paulo, Santiago und Montevideo konzentrieren. Dennoch spielen Halo-Modelle eine Markenrolle, die Technologie auf zukünftige Mittelklasse-Einführungen überträgt und das Ausstattungsrennen über alle Ausstattungsvarianten hinweg aufrechterhält.

Geografische Analyse

Brasilien bleibt der Anker und hält im Jahr 2025 65,02 % des Marktanteils am südamerikanischen Markt für Hochleistungs-Elektrofahrzeuge; Automobilhersteller haben bereits über 23 Milliarden USD an Elektrifizierungsinvestitionen zugesagt, die Batterien, Montage und Ladepartnerschaften umfassen. Die Allgegenwart von Flex-Fuel prägt Strategien: Hybride nutzen die CO₂-Fußabdruckvorteile von Ethanol, während reine BEVs in Städten konkurrieren, wo öffentliche Ladepunkte am dichtesten sind. Das MOVER-Programm der Regierung schichtet Steuervergünstigungen auf lokal produzierte emissionsarme Fahrzeuge und beschleunigt Fabrikverpflichtungen von Hyundai, Toyota und BYD. Steigende Zölle auf Importe werden die Produktionsstandorte in Brasilien weiter konsolidieren und dazu beitragen, die Preise zu stabilisieren, sobald die Zollschutzmaßnahmen auslaufen.

Argentinien veranschaulicht das Hochstwachstumspotenzial. Die Zollabschaffung auf EV-Importe gibt Verbrauchern sofortigen Zugang zu globalen Modellen, während Volkswagen eine 580-Millionen-USD-Amarok-Linie mit elektrifizierten Varianten für 2027 vorbereitet. Die Lithiumvorkommen des Landes untermauern Exporte von zellenqualitativem Karbonat; Rio Tintos Arcadium-Übernahme injiziert das erforderliche Kapital zur Skalierung von Raffinerien. Währungsvolatilität und Makrorisiken bleiben bestehen, doch kostengünstige erneuerbare Ressourcen und Rohstoffausstattung bieten Wettbewerbsvorteile, die OEMs anziehen, die vertikale Integration anstreben.

Uruguay ist zwar klein, führt aber bei der Pro-Kopf-Akzeptanz mit 17,4 Elektrofahrzeugen pro 10.000 Einwohner und soll bis 2031 jährlich mit 19,26 % wachsen. Privatsektor-Investitionen in Ladepunkte haben bereits die meisten Überlandstrecken nutzbar gemacht. Chile belegt den nächsten Platz im Bereitschaftsindex mit einem Umsatzanstieg von 133 % im Mai 2024 und betreibt die größte Elektrobusflotte des Kontinents außerhalb Chinas. Sekundärmärkte wie Kolumbien und Peru wachsen von niedrigen Ausgangspunkten, angetrieben durch Luftqualitätsvorschriften in überfüllten Hauptstädten. Paraguay nutzt seinen Itaipu-Wasserkraftüberschuss, um inländisch montierte Elektrobusse an Nachbarn zu vermarkten und die Lieferkettenvielfalt im gesamten Block zu erweitern.

Regulatorisches Umfeld

Brasilien verschärft die Compliance sowohl beim Marktzugang als auch bei den Lebenszyklusemissionen. Dekret 12.435 (2025) regelt das Programm MOVER (Green Mobility and Innovation) und führt ab dem 1. Januar 2027 Anforderungen an den CO2-Fußabdruck für Neufahrzeuge ein, was OEMs und Importeure dazu zwingt, Emissionen über die Auspuffleistung hinaus zu dokumentieren. INMETRO verankert zudem weiterhin die verbraucherorientierte Effizienz- und Emissionstransparenz durch das Kennzeichnungsprogramm PBE Veicular (PBEV), wobei Zyklus 18 (2026) im Laufe des Jahres 2026 aktualisiert wird.

Auch die technischen Vorschriften für Elektrifizierungshardware bewegen sich in Richtung stärkerer Standardisierung. INMETRO führt Regulierungsfolgenabschätzungen zur Sicherheit von Lithium-Ionen-Batterien und zu EV-Ladesystemen durch, wobei die Arbeiten voraussichtlich bis Dezember 2026 andauern werden. Dieser Zeitplan erhöht die Bedeutung eines konformen Batteriepack-Designs, der Onboard-Ladeschnittstellen und der Anforderungen an die Installationsqualität. Andernorts in der Region hat Kolumbien Dekret 0595 (11. Juni 2026) erlassen, das Instrumente zur Unterstützung neuer Industrieprojekte für Plug-in-Hybrid- und Elektromobilität durch ein Transformations- und Montageregime schafft, während Chile weiterhin seinem langfristigen nationalen Rahmenwerk folgt (Elektromobilitätsstrategie bis 2030 und Ziele bis 2035), einschließlich eines öffentlich-privaten Abkommens für Elektromobilität von 2026, das Industrie, Forschung und Politikumsetzung koordiniert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für hochleistungsfähige elektrifizierte Fahrzeuge in Südamerika teilt sich zunehmend in einen importgeführten Vertriebskanal und einen auf Brasilien zentrierten Lokalisierungspfad. Vorgelagert sind Batteriematerialien zunehmend im Lithium-Dreieck (Argentinien, Chile, Bolivien) verankert, doch ein Großteil der hochwertigen Elektrifizierungsinhalte, einschließlich Antriebsmotoren, Leistungselektronik und Halbleitern, gelangt weiterhin über globale Lieferketten in die Region. Diese Abhängigkeit erhöht die Anfälligkeit der Landekosten gegenüber Logistik, Lieferzeiten und Währungsschwankungen und hält zugleich die Verfügbarkeit von SiC/GaN-Bauelementen und die Kapazität von Automobil-tauglichen E-Motor-Komponenten als praktische Einschränkungen für leistungsstärkere Plattformen aufrecht.

Die Lokalisierung im Midstream-Bereich beschleunigt sich rund um brasilianische Montageökosysteme und Joint Ventures. Die Partnerschaft von Renault mit Geely zur Produktion elektrifizierter Fahrzeuge im Werk Sao Jose dos Pinhais (Parana) von Renault sowie der Plan von Stellantis, Leapmotor-Fahrzeuge in Brasilien zu fertigen (angekündigt im November 2025), zeigen, wie OEMs bestehende industrielle Standorte und Händler-Servicenetzwerke nutzen, um elektrifizierte Angebote mit lokalem Inhalt zu skalieren. Der Industriekomplex von BYD in Bahia verstärkt die vertikale Integration, indem er die Fahrzeugmontage auf batteriebezogene Vorgänge und lokale Beschaffungsinitiativen ausdehnt, was kürzere Lieferketten und eine reibungslosere Einhaltung sich entwickelnder Handels- und Inhaltsvorschriften unterstützen kann. Nachgelagert bleibt der Vertrieb auf große städtische Korridore konzentriert, in denen die Abdeckung mit Schnellladung und die Kundendienstfähigkeit am stärksten sind, sodass die Bereitschaft der Händler, die Teileverfügbarkeit und die Interoperabilität der Ladegeräte weiterhin entscheidende Faktoren für die Einführung leistungsorientierter BEV- und PHEV-Modelle bleiben.

Wettbewerbslandschaft

Der Wettbewerb fragmentiert sich, da chinesische OEMs die historische Dominanz der etablierten Hersteller untergraben. BYDs vertikale Integrationsstrategie liefert Kostenkontrolle vom Bergwerk bis zum Showroom und sichert einen bedeutenden Anteil am brasilianischen BEV-Kanal. Stellantis kontert durch ein Multi-Marken-Netzwerk und kündigt 40 elektrifizierte Modelle aus seinem regionalen Kriegsschatz von 5,6 Milliarden EUR an. Das hybridzentrierte Toyota nutzt seine Ethanolkompetenz und verpflichtet 2 Milliarden USD zur Ausweitung der Flex-Fuel-Hybridproduktion, die preissensible Käufer anspricht und Langstrecken-Ladestopps vermeidet.

Die strategische Logik spaltet sich auf. Chinesische Marken setzen auf Kosten- und Softwareinnovation und führen OTA-Funktionen ein, die Kunden in proprietäre Ökosysteme einbinden. Traditionelle OEMs setzen auf Hybrid- und Biokraftstoffsynergien und zielen darauf ab, sich durch Antriebsstrangvielseitigkeit und etablierten Kundendienst zu differenzieren. Partnerschaften verwischen Grenzen: Renault greift auf Geelys modulare EV-Plattformen zurück, während lokale Zulieferer wie WEG auf Elektroantriebe und Ladepunkte umschwenken, um neue Wertpools zu erschließen.

Technologische Wettrüsten intensivieren sich rund um Ladenetze und Batteriewerke. BYD und Raízen fördern gebündelte Energie- und Mobilitätspakete, die an Verträge für erneuerbare Energie geknüpft sind. ABB, Siemens und lokale Integratoren konkurrieren darum, öffentliche 400-kW-Schnellladepunkte zu liefern, bevor 800-V-Architekturen skalieren. Software-Interoperabilität und Zahlungsstandards könnten entscheidend werden und erinnern an Telekommunikationskämpfe vergangener Jahrzehnte. Konsolidierung ist daher wahrscheinlich, wobei kapitalstarke Akteure Nischenspezialisten aufkaufen, wenn der südamerikanische Elektrofahrzeugmarkt reift.

Marktführer der südamerikanischen Automobilindustrie für Hochleistungs-Elektrofahrzeuge

BYD Co. Ltd.

BMW Group

Tesla Inc.

Porsche AG

Volkswagen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierungsbezogene Handelsanreize und neue Montageregime schaffen Raum für OEMs und Zulieferer in Brasilien und ausgewählten benachbarten Märkten. In Brasilien verlängerte Camex im Juni 2026 die zollfreien Einfuhrquoten für sechs Monate für teilzerlegte (SKD) und vollständig zerlegte (CKD) elektrifizierte Fahrzeuge, ein Mechanismus, der Marken beim Aufbau von Montagekapazitäten unterstützt und gleichzeitig den kurzfristigen Produktfluss zu Händlern aufrechterhält. Kolumbiens Dekret 0595 (Juni 2026) etablierte INPIMHEL und das RTE-E-Transformations- und Montageregime und bietet damit einen weiteren politisch gestützten Weg für Hersteller und Tier-Zulieferer, in lokale Montage, Compliance-Engineering und Homologationsdienstleistungen zu investieren, die auf Plug-in-Hybride und BEVs zugeschnitten sind.

Wettbewerbsbewegungen im Jahr 2026 deuten zudem auf aktive Investitionen in Kapazität, Modellprogrammerweiterung und lokalisierte Komponenten hin, was sich in Chancen bei Hochleistungsladung, Batteriepack-Montage und lokalisierten Antriebsstrangkomponenten niederschlägt. Reuters berichtete über BYDs Vorstoß in Richtung höherer lokaler Komponentenbeschaffung in seinem Werk Camaçari (Bahia) bis Ende 2026, während Automotive World über eine Erweiterung der Batteriemontage-Aktivitäten berichtete, die darauf abzielt, den lokalen Anteil bis Anfang 2027 zu steigern. Auf der Angebots- und Modellseite begann General Motors im Juni 2026 mit der Produktion eines zweiten EV-Modells (Captiva SUV) auf einer Montagelinie in Brasilien, MG (SAIC Group) kündigte die Montage von zwei EV-Modellen in Horizonte, Brasilien, bis Ende 2026 an, und GWM kündigte Pläne für eine zweite Fertigungsstätte in Aracruz (Espirito Santo) an. Diese Maßnahmen erhöhen die Nachfrage nach lokal qualifizierten Batterietests, Ladegeräteintegration, thermischen Managementkomponenten und Servicewerkzeugen, insbesondere da leistungsorientierte Ausstattungsvarianten über frühe Einführungs-Metropolen hinaus in eine breitere Korridorfahrt vordringen, die durch den Ausbau von DC-Schnellladung ermöglicht wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Tesla trat offiziell in den uruguayischen Markt ein und bestätigte Absichten, die Geschäftstätigkeit nach Argentinien auszuweiten, beginnend mit dem Aufbau von Ladeinfrastruktur. Dieser Schritt fügt einer Region, in der die Verfügbarkeit und Interoperabilität der Infrastruktur die Einführung leistungsstarker Elektrofahrzeuge prägt, eine Premiummarke und eine ladeorientierte Markteinführungsstrategie hinzu.

- Mai 2025: BYD kündigte einen überarbeiteten Betriebszeitplan für sein Fertigungsprojekt in Brasilien an und gab an, dass die Anlage bis Ende 2026 voll betriebsbereit sein werde. Das Update signalisierte eine Neukalibrierung der Hochlaufpläne und unterstrich die Bedeutung von Zwischenimport- und Montagestrategien, während die lokale Kapazität aufgebaut wird.

- Dezember 2024: U Power und Ualabee gingen eine Partnerschaft ein, um Batteriewechsel-EVs für Ride-Hailing-Flotten einzuführen, mit dem Ziel von 100.000 Einheiten über drei Jahre. Die Initiative hebt ein alternatives Betankungsmodell hervor, das auf hochauslastende städtische Einsatzzyklen abzielt, was die Elektrifizierung dort beschleunigen kann, wo der Ausbau der Schnellladung ungleichmäßig verläuft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als der Umsatz, der durch den Verkauf von leistungsstarken elektrischen Personen- und Nutzfahrzeugen in Südamerika erzielt wird, wobei das Fahrzeug als BEV oder Plug-in-Hybrid verkauft wird und um höhere Leistung und Performance positioniert ist.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung schließt konventionelle Hybride ohne Stecker, Wiederverkaufswerte von Gebrauchtfahrzeugen, Ladehardware und Stromdienstleistungen sowie ausschließlich für den Motorsport bestimmte Fahrzeuge, die nicht für den regulären Straßenverkehr verkauft werden, aus.

Übersicht der Segmentierung

- Nach Antriebsart

- Batterieelektrofahrzeuge (BEV)

- Plug-in-Hybrid-Elektrofahrzeuge (PHEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutz- und Gebrauchsfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Spitzenleistungsabgabe

- Unter 200 kW

- 201–400 kW

- Über 400 kW

- Nach Batteriechemie

- Lithiumeisenphosphat (LFP)

- Nickel-Mangan-Kobalt (NMC)

- Nickel-Kobalt-Aluminium (NCA)

- Fortgeschrittene Festkörper- und Hochsilizium-Prototypen

- Nach Preisklasse (USD)

- Unter 50.000

- 50.001–75.000

- 75.001–100.000

- Über 100.000

- Nach Land

- Brasilien

- Argentinien

- Chile

- Peru

- Kolumbien

- Uruguay

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärrecherche

Die Sekundärrecherche wird verwendet, um den Marktumfang festzulegen und einen Ausgangspunkt auf Länderebene zu erstellen, bevor Annahmen in Primärgesprächen getestet werden. Wir verlassen uns auf Quellen, die jedes Jahr erneut herangezogen werden können, damit dieselben Nachfrage- und Angebotssignale bei der Aktualisierung des Modells erneut überprüft werden können.

Typische öffentliche Eingaben umfassen nationale Fahrzeugzulassungs- und Registrierungsstatistiken von Verkehrsbehörden, Zoll- und Tarifpläne sowie Import-Export-Handelsstatistiken und makroökonomische Reihen von Zentralbanken und nationalen Statistikbehörden. Wir beziehen uns auch auf Aktualisierungen der EV-Ladeinfrastruktur von Energieregulierungsbehörden und Netzbetreibern sowie auf Veröffentlichungen zu Straßenverkehr und Emissionen von Umweltministerien. Daneben werden Jahresberichte von Automobilherstellern, Investorenpräsentationen und glaubwürdige Pressemitteilungen genutzt, um Modelleinführungen, Antriebsstrangverfügbarkeit und Preispositionierung nach Markt zu verfolgen. Ausgewählte kostenpflichtige Abonnements werden nur als Gegenprüfung für Unternehmensfinanzen und Nachrichteninformationen sowie für Automobilverkaufs- und Sendungsebenen-Import-Export-Daten verwendet, wenn die öffentliche Berichterstattung dünn ist. Diese Sekundärquellen sind exemplarisch, und wir haben uns auch auf andere öffentliche Dokumente und Datensätze zur Erhebung, Validierung und Forschungsklärung bezogen.

Primärinterviews und -umfragen

Primärarbeit wird verwendet, um zu bestätigen, was im tatsächlichen Kaufverhalten als leistungsstarkes EV gilt, und um Preisgestaltung, Mix und Adoptionsgeschwindigkeit in ganz Südamerika einem Belastungstest zu unterziehen. Wir haben OEM- und Importeurteams, Vertriebs- und Händlergruppen, Flottenkäufer und verwandte Ökosystemexperten einbezogen, damit Lücken aus Sekundärquellen geschlossen und wichtige Annahmen über die wichtigsten Märkte der Region hinweg trianguliert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 29% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 58% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung basiert auf einer Top-down- und Bottom-up-Mischung. Auf der Top-down-Seite beginnen wir mit der Richtung der EV-Verkäufe und -Zulassungen in Südamerika und grenzen den Nachfragepool dann anhand der Leistungspositionierung und der in der Region üblicherweise beobachteten Premiumpreisgrenzen ein. Nachdem dieser adressierbare Pool gebildet wurde, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Preisprüfungen auf Modellebene, Kanal-Feedback von Vertriebshändlern und Händlern sowie einer begrenzten Aggregation sichtbarer Hochleistungseinführungen, um die Gesamtsummen realistisch zu halten.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören der Mix aus BEV und Plug-in-Hybrid, der Anteil von Premium- und Performance-Ausstattungsvarianten an den EV-Verkäufen, die durch lokale Währung und Importzölle bedingte Entwicklung der Transaktionspreise sowie der Zeitpunkt der Einführung neuer Hochleistungsmodelle. Wir verfolgen zudem Nachfrageindikatoren wie die Verbreitung von Schnellladekorridoren in großen Metropolen, frühe Pilotprojekte zur Flottenelektrifizierung für leichte Nutzfahrzeuge sowie politische Meilensteine, die die Erschwinglichkeit beeinflussen, einschließlich Steueranreizen und Importvorschriften. Für die Prognose wird eine Szenarioanalyse rund um die Stabilität von Anreizen und das Tempo des Preisverfalls angewendet, dann wird eine leichte multivariate Regression mit makroökonomischen Indikatoren und EV-Durchdringung als unterstützenden Variablen verwendet, wobei die Ergebnisse durch Expertenmeinungen gefiltert werden. Wenn die Bottom-up-Sichtbarkeit in kleineren Märkten begrenzt ist, werden Proxy-Anteile anhand der Größe des Fahrzeugbestands und der Verkaufssignale von Premiumfahrzeugen kalibriert und dann mit den regionalen Gesamtsummen erneut abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert und dann auf Ausreißer bei den Ländergesamtsummen überprüft, bevor die regionale Aggregation freigegeben wird. Wir prüfen die Jahr-für-Jahr-Bewegungen anhand von Einführungszeitpunkten, beobachteten Importströmen und Preisverschiebungen, und jede ungewöhnliche Abweichung führt zu einer Rückkehr zu den Quellen und zusätzlicher Kontaktaufnahme.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie beispielsweise eine Änderung von Anreizen, eine große Einführungswelle oder eine starke Währungsbewegung, die sich auf die Preisgestaltung von Premiumfahrzeugen auswirkt. Vor der Auslieferung führt ein Analyst einen letzten Aktualisierungsdurchgang durch, um zu bestätigen, dass die neuesten Eingaben und Annahmen berücksichtigt werden, damit die Kunden die aktuellste Sicht erhalten.

Größe des südamerikanischen Marktes für leistungsstarke Elektrofahrzeuge im Automobilbereich von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für leistungsstarke Elektrofahrzeuge in Südamerika können sich unterscheiden, da dieselben Begriffe für unterschiedliche Produktabdeckungen verwendet werden und da Preisgestaltung und Adoptionskurven in den einzelnen Ländern unterschiedlich festgelegt werden.

Zulassungstrends nach Antriebsstrang und Land sowie die sichtbare Verfügbarkeit von importierten Hochleistungsmodellen sind die Kontrollen, die Mordor Intelligence auf tatsächlich in der Region verkaufte Plug-in-Hochleistungsfahrzeuge verankert halten, anstatt die Zählung auf breitere Premium-Elektrifizierungsvolumina auszudehnen, die dieselbe Schwelle nicht erfüllen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,26 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 1,45 Mrd. USD (2024) | Die Definition scheint Nicht-Plug-in-Hybride in die Kategorie der Hochleistungsfahrzeuge einzubeziehen und wendet eine andere Preisprüfungsmethode an, was den Ausgangswert aufblähen kann, wenn Premium-Hybridvolumina hinzugefügt werden. |

| Branchenverlag B | 0,68 Mrd. USD (2026) | Die Schätzung wird für Lateinamerika angegeben und ähnelt eher einem Filter für Nischen-Premiumkäufer, was die kurzfristige Größe komprimieren kann, wenn die Nachfrage nur für Südamerika und leichte Nutzfahrzeugsegmente nicht vollständig berücksichtigt werden. |

Die Lücken ergeben sich hauptsächlich aus unterschiedlichen Antriebsstrangeinbeziehungen, der geografischen Abdeckung und der Art und Weise, wie kurzfristige Preisgestaltung für Premium-EVs in USD umgerechnet wird. Mit klareren Regeln zur Plug-in-Eignung und wiederholbaren Länderdaten lässt sich die Größenbestimmung leichter auf Marktsignale zurückführen und Jahr für Jahr aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Elektrofahrzeugmarkt heute und wie groß wird er bis 2031 sein?

Der Markt ist im Jahr 2026 1,51 Milliarden USD wert und soll bis 2031 3,74 Milliarden USD erreichen, was einer CAGR von 19,86 % entspricht.

Welches Land hält den größten Anteil und welches wächst am schnellsten?

Brasilien kontrolliert 65,02 % des regionalen Absatzes, während Uruguay mit einer CAGR von 19,26 % bis 2031 das höchste prognostizierte Wachstum verzeichnet.

Was ist der wichtigste Einzelfaktor, der die Akzeptanz antreibt?

Der schnelle Ausbau öffentlicher Gleichstrom-Schnellladekorridor fügt der prognostizierten CAGR etwa 3,2 Prozentpunkte hinzu, indem er das Vertrauen in die Reichweite verbessert.

Warum dominieren Plug-in-Hybride den heutigen Absatzmix?

Plug-in-Hybride nutzen Brasiliens landesweite Ethanolinfrastruktur und geben Fahrern flexible Betankungsmöglichkeiten und begrenzen die Reichweitenangst, während Ladepunkte ausgebaut werden.

Welche wesentlichen Hindernisse bremsen noch die vollständige Akzeptanz von Batterieelektrofahrzeugen?

Hohe Listenpreise gegenüber Flex-Fuel-Fahrzeugen, langsamer Ausbau von 800-V-Ultraschnellladepunkten außerhalb der Hauptstädte und starkes Bioethanol-Lobbying dämpfen allesamt den kurzfristigen BEV-Schwung.

Seite zuletzt aktualisiert am: