Größe und Marktanteil des Marktes für Klangerkennung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

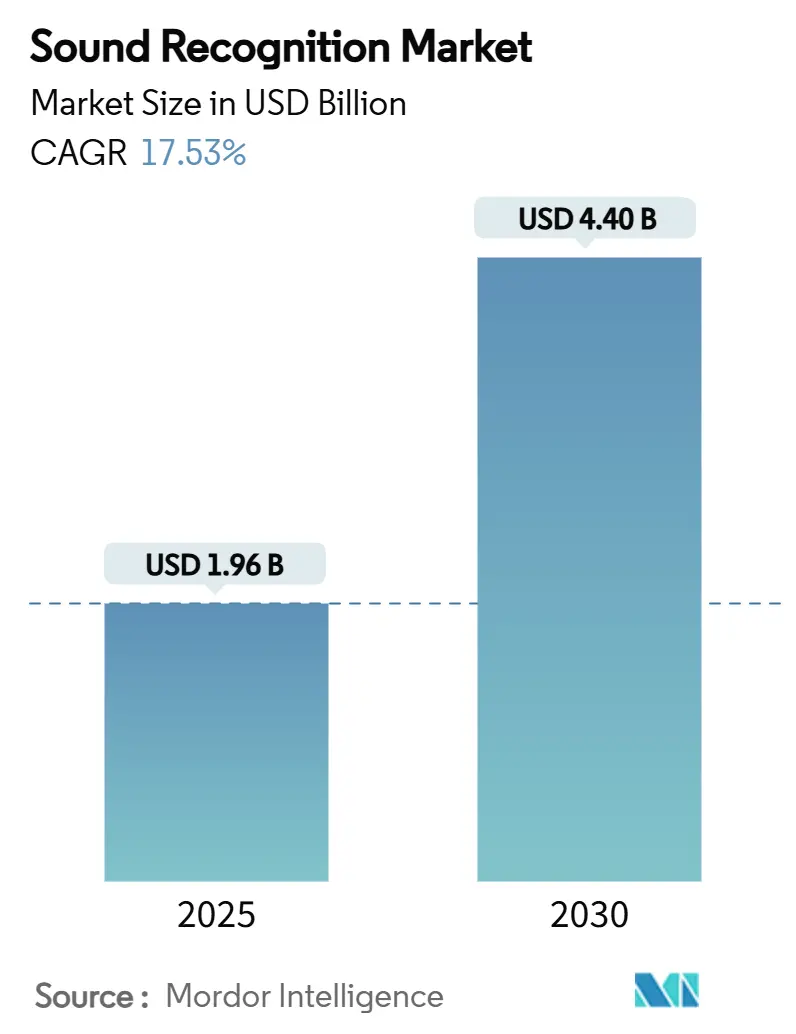

| Marktgröße (2025) | 1.96 Milliarden US-Dollar |

| Marktgröße (2030) | 4.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klangerkennung von Mordor Intelligence

Die Marktgröße für Klangerkennung beträgt im Jahr 2025 1,96 Milliarden USD und wird voraussichtlich bis 2030 auf 4,40 Milliarden USD ansteigen, was einer CAGR von 17,53 % über den Zeitraum entspricht. Die gestiegene Nachfrage nach Echtzeit-Audioanalysen auf batteriebetriebenen Geräten, strengere Datenschutzgesetze, die die geräteinterne Verarbeitung begünstigen, sowie strengere Vorschriften zur industriellen Überwachung treiben gemeinsam den Markt für Klangerkennung voran. Technologieanbieter kombinieren ultra-energiesparende Edge-KI-Chips mit traditioneller digitaler Signalverarbeitung, um Latenzanforderungen zu erfüllen, ohne das Energiebudget zu belasten. Gleichzeitig erweitern Kraftfahrzeugsicherheitsvorschriften, die akustische Warnungen für Elektrofahrzeuge vorschreiben, sowie die Begeisterung der Verbraucher für sprachgesteuerte Schnittstellen die Nutzerbasis kontinuierlich. Strategien zur Nearshoring der Lieferkette und zur Beschaffung aus mehreren Gießereien helfen dabei, jüngste Halbleiterengpässe zu mindern und unterstützen eine gesunde Expansion des Marktes für Klangerkennung bis 2030.

Wichtigste Erkenntnisse des Berichts

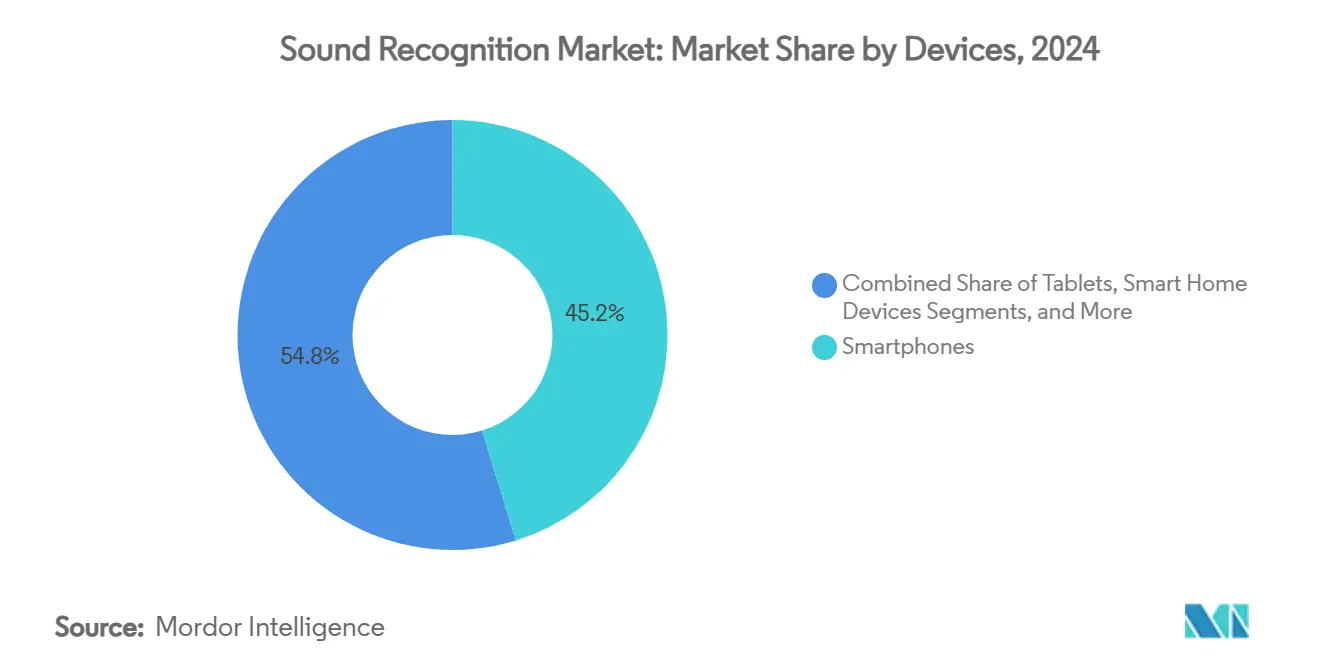

- Nach Geräten führten Smartphones im Jahr 2024 mit einem Umsatzanteil von 45,23 %, während vernetzte Fahrzeuge bis 2030 die schnellste CAGR von 17,58 % verzeichneten.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 68,89 % des Marktanteils für Klangerkennung auf Cloud-Lösungen; die Edge-Verarbeitung wächst mit einer CAGR von 17,83 %, da Datenschutzvorschriften verschärft werden.

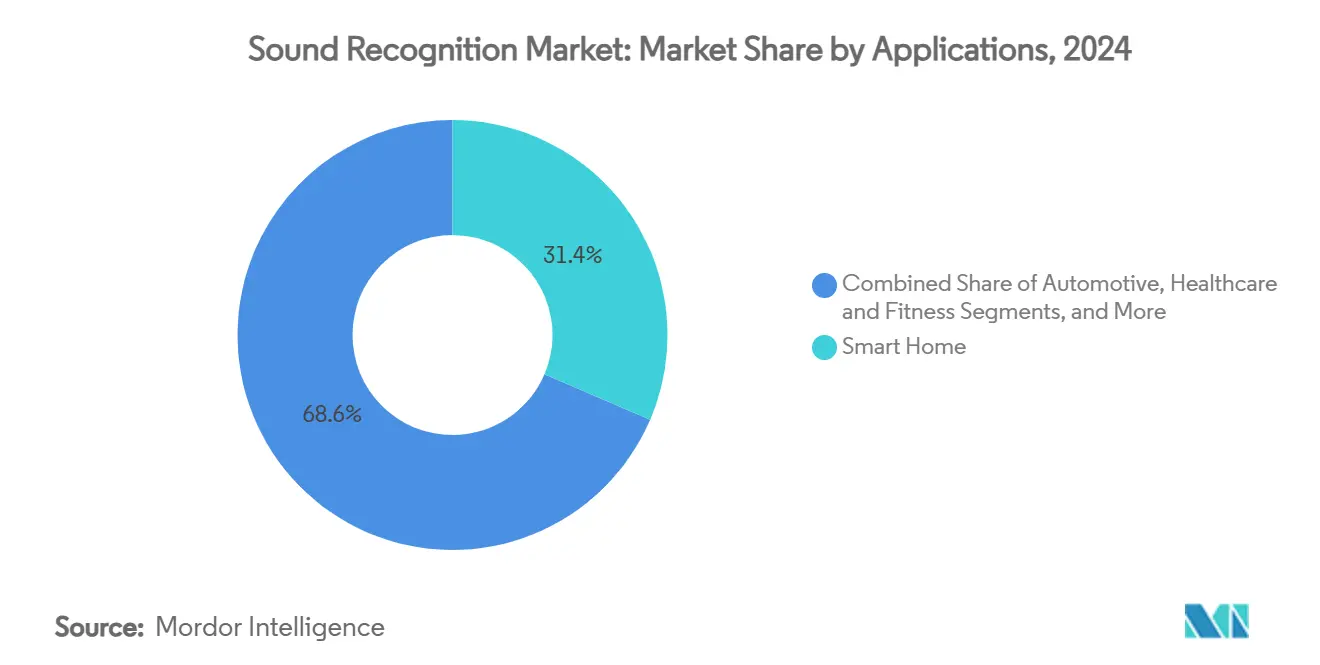

- Nach Anwendung repräsentierten Smart-Home-Systeme im Jahr 2024 einen Anteil von 31,44 % an der Marktgröße für Klangerkennung, während Anwendungsfälle im Automobilbereich bis 2030 mit einer CAGR von 17,93 % expandieren.

- Nach Technologie behielten traditionelle DSP-Ansätze im Jahr 2024 einen Anteil von 40,86 %, doch für Edge-KI-optimierte Chips wird eine Skalierung mit einer CAGR von 17,87 % erwartet.

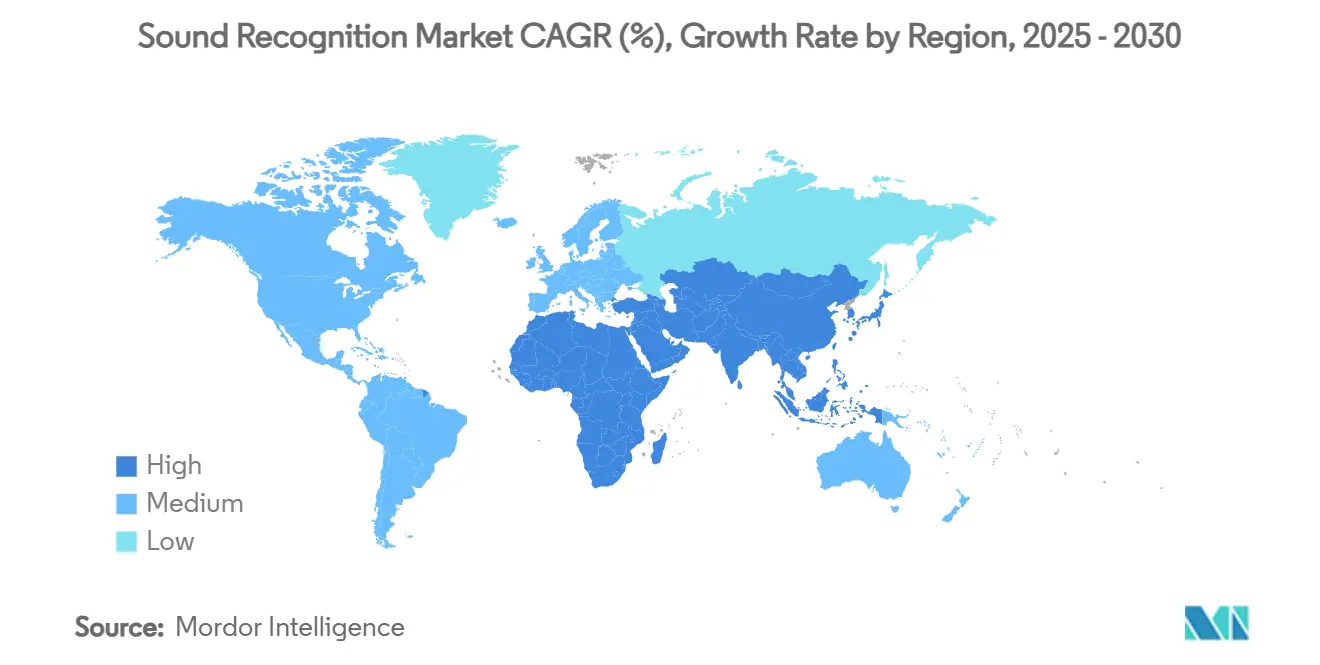

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 35,27 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,11 % beschleunigt.

Globale Trends und Erkenntnisse des Marktes für Klangerkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung sprachgesteuerter virtueller Assistenten | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach klangbasierter Sicherheit und Überwachung | +2.8% | Global, mit Schwerpunkt auf Industrieregionen im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration in Fahrzeug-ADAS und Infotainment | +3.5% | Nordamerika, Europa und asiatisch-pazifische Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT- und Smart-Home-Knoten | +2.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für die akustische Anomalieerkennung in der Industrie | +2.1% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Chips ermöglichen ultra-energiesparende geräteinterne Analysen | +3.8% | Global, mit Fertigungsschwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration in Fahrzeug-ADAS und Infotainment

Aktualisierte Sicherheitsvorschriften verpflichten Elektro- und Hybridfahrzeuge zur Ausgabe künstlicher Warntöne und schaffen damit über den Prognosezeitraum eine adressierbare Elektronikmöglichkeit von 2,3 Milliarden USD. [1]Qualcomm Technologies, "Snapdragon 8 Elite Launch," qualcomm.comAutomobilhersteller integrieren nun Mehrkanal-Akustiksensoren, die Sirenen von Einsatzfahrzeugen und Baustellen-Warnungen erkennen, um Radar- und Bildverarbeitungssysteme zu ergänzen. Qualcomms neueste Snapdragon 8 Elite-Plattform liefert eine Klassifizierungslatenz von unter 100 Millisekunden und erfüllt damit strenge funktionale Sicherheitsbudgets im Automobilbereich. Elektrofahrzeughersteller nutzen Klangsignaturen auch als Markenunterscheidungsmerkmale, die die Kundenerkennung stärken und gleichzeitig Vorschriften erfüllen. Diese Vorschriften, kombiniert mit der Verbrauchernachfrage nach freihändiger Infotainment-Steuerung, heben den Markt für Klangerkennung in vernetzten Fahrzeug-Ökosystemen an.

Edge-KI-Chips ermöglichen ultra-energiesparende geräteinterne Analysen

Halbleiteranbieter haben den Inferenz-Energiebedarf von Milliwatt auf Mikrowatt gesenkt, indem sie neuronale Entscheidungsprozessoren wie Syntiantics NDP120 eingeführt haben, der bei kontinuierlichem Audio-Streaming weniger als 140 µW verbraucht. [2]Institut für Elektro- und Elektronikingenieure, "The Internet of Sounds," ieee.org Airohas AB1595-System-on-Chip fügt maschinelle Lernmaschinen direkt in Bluetooth-Headsets ein, reduziert die Hin- und Rücklatenz auf unter 20 Millisekunden und eliminiert Cloud-Abhängigkeiten. Diese Fortschritte ermöglichen Dauerhör-Funktionen in Hearables, Wearables und intelligenten Sensoren, ohne die Akkulaufzeit zu beeinträchtigen. Das Ergebnis ist eine breitere adressierbare Oberfläche für den Markt für Klangerkennung, insbesondere in Anwendungsfällen der Gesundheitsüberwachung, Sprachübersetzung und biometrischen Authentifizierung.

Wachsende Nachfrage nach klangbasierter Sicherheit und Überwachung

Fabriken setzen akustische Analysen ein, um Geräteanomalien vor einem katastrophalen Ausfall zu erkennen und dabei den Lärmüberwachungsrichtlinien der Behörde für Arbeitssicherheit und Gesundheitsschutz zu entsprechen. Predictive-Maintenance-Einsätze in Mexikos Halbleiterzentren haben laut Werksberichten die ungeplante Ausfallzeit bereits um bis zu 50 % reduziert. [3]Co-Production International, "Semiconductor Manufacturing in Mexico," co-production.net Überwachungsunternehmen integrieren akustische Klassifikatoren, die Glasbruch, Aggression oder Schusswaffenabgaben erkennen und das Lagebewusstsein im öffentlichen Raum erhöhen. Diese Sicherheitsanforderungen verstärken die Unternehmensausgaben und sichern ein zweistelliges Wachstum im Markt für Klangerkennung.

Verbreitung von IoT- und Smart-Home-Knoten

Die Verbreitung von Sprachassistenten in reifen Volkswirtschaften bietet eine bereits vorhandene installierte Basis für die Umgebungsklangüberwachung. Amazons Alexa Guard zeigt den Wert des passiven Zuhörens, indem es Nutzer auf Rauchmelder oder Glasbruch aufmerksam macht, ohne explizite Befehle. Smart-Home-Plattformen kombinieren nun akustische Fingerabdrücke mit Stromzählerdaten, um den Geräteverbrauch zu optimieren, was dokumentierte Haushaltsenergieersparnisse von bis zu 20 % ergibt. Edge-Frameworks verteilen Inferenzlasten auf mehrere Endpunkte, reduzieren die Cloud-Bandbreite und straffen Reaktionsschleifen – Dynamiken, die den Marktfußabdruck der Klangerkennung kontinuierlich erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Falsch-Positiv-Rate und Umgebungsgeräuschinterferenz | -2.1% | Global, mit stärkeren Auswirkungen in städtischen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Dauerhör-Geräten | -2.8% | Europa und Nordamerika, mit DSGVO und ähnlichen Vorschriften | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Bewertungs-Benchmarks | -1.4% | Global, mit Auswirkungen auf Interoperabilität und Einführung | Langfristig (≥ 4 Jahre) |

| Fragmentierte Patentlandschaft und Risiko der Lizenzgebührenstapelung | -1.9% | Global, mit Schwerpunkt in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken bei Dauerhör-Geräten

Die DSGVO klassifiziert biometrische Audiodaten als sensible Daten und verpflichtet zur ausdrücklichen Einwilligung und Datensparsamkeit. Apple reagierte darauf, indem es die anfängliche Siri-Verarbeitung auf geräteinterne neuronale Engines verlagerte und während des Cloud-Nachtrainings eine Maskierung durch differenzielle Privatsphäre hinzufügte. Ähnliche Ansätze erhöhen die Stücklistenkosten und belasten margenempfindliche Verbrauchersegmente. Gesundheitsanwendungen müssen zudem Biomarker-Datenströme verschlüsseln, was zusätzlichen Verarbeitungsaufwand erzeugt. Sofern die Siliziumkosten nicht sinken, könnten Datenschutzmaßnahmen das Einführungstempo im Markt für Klangerkennung in regulierten Volkswirtschaften verlangsamen.

Hohe Falsch-Positiv-Rate und Umgebungsgeräuschinterferenz

Städtische Klanglandschaften überschreiten routinemäßig 70 dB, überdecken kritische akustische Hinweise und verringern die Klassifikatorpräzision. Benchmark-Studien der Initiative zur Erkennung und Klassifizierung akustischer Szenen und Ereignisse (DCASE) zeigen unter realen Lärmbedingungen nur eine Genauigkeit von 65–75 %. Fehlalarme untergraben das Nutzervertrauen, insbesondere bei Sicherheitssystemen, bei denen Störmeldungen die Betriebsbudgets belasten. Anbieter investieren daher in Mehrkanal-Beamforming und rauschrobuste Modelle, doch die zusätzliche Hardware erhöht den Energieverbrauch – ein unerwünschter Kompromiss für batteriebasierte Produkte im Markt für Klangerkennung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräten: Smartphones führen, während vernetzte Fahrzeuge beschleunigen

Smartphones hielten im Jahr 2024 45,23 % des Marktanteils für Klangerkennung und profitieren von jährlichen Silizium-Upgrades, die Edge-KI-Tensoren und Array-Mikrofone integrieren. Diese Volumina zementieren Smartphones als wirtschaftlichen Anker des Marktes für Klangerkennung. Hearables und intelligente Armbänder folgen dicht dahinter, angetrieben durch Gesundheitsüberwachungsfunktionen wie die Arrhythmieerkennung durch Mikrolautsprecher-Analyse. Luxusautomobilhersteller setzen aktive Fahrgeräuschunterdrückung und Sirenenerkennung ein, was zu einer robusten CAGR von 17,58 % führt, die vernetzte Fahrzeuge als nächsten Wachstumsmotor positioniert. Tablets und intelligente Lautsprecher bleiben stabil, zeigen jedoch eine geringere Elastizität, da sich die Ersatzzyklen in entwickelten Regionen verlängern.

Die kontinuierliche Siliziumentwicklung treibt die Marktgröße für Klangerkennung in mobilen Bereichen in die Höhe, während Automobilplattformen von längeren Designzyklen, aber reichhaltigeren Stücklisten profitieren. Akustische In-Kabinen-Analysen gestalten Fahrerassistenzfunktionen, verlängern die Batteriereichweite durch Optimierung des HVAC-Gebläselärms und liefern personalisierte Infotainment-Profile. Das Smartphone-Ökosystem hingegen ist Vorreiter bei Techniken des föderalen Lernens, die rohe Sprachdaten auf dem Gerät belassen, die Datenschutzkonformität stärken und nachgelagerte Verbesserungen für andere Geräteklassen anstoßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz trifft auf Edge-Dynamik

Die Cloud-Verarbeitung hielt im Jahr 2024 68,89 % des Wertes, da das Training großer akustischer Modelle nach wie vor Hyperscale-Ressourcen erfordert. Dieses Segment sichert wiederkehrende Einnahmen durch Nutzungsgebühren und verankert die Cashflow-Vorhersehbarkeit für große Anbieter. Edge-Instanzen expandieren jedoch mit einer CAGR von 17,83 %, da Regulierungsbehörden lokale Inferenz zur Eindämmung von Datenlecks befürworten. Das hybride Muster, bei dem Modelle zentral trainiert, aber lokal ausgeführt werden, wird zur Standardarchitektur und sichert ein ausgewogenes Investitionsbudget über Rechenzentrum- und Geräteschichten hinweg.

Da Halbleiterfirmen im Rahmen des CHIPS-Gesetzes inländische Fertigungsanlagen hochfahren, wird die Verfügbarkeit spezialisierter Edge-KI-Prozessoren voraussichtlich steigen, Kostenaufschläge dämpfen und die Edge-Einführung weiter ankurbeln. Unternehmen mit strengen Datensouveränitätsmandaten – insbesondere im Gesundheitswesen und im Verteidigungsbereich – bevorzugen On-Premise-Cluster, die Millisekunden-Entscheidungsschleifen liefern, ohne den Datenverkehr dem öffentlichen Internet auszusetzen. Zusammen verstärken diese Vektoren ein segmentiertes, aber symbiotisches Bereitstellungsgefüge, das dem breiteren Markt für Klangerkennung zugrunde liegt.

Nach Anwendungen: Smart-Home-Führerschaft weicht dem Automobilwachstum

Smart Homes generierten im Jahr 2024 31,44 % des Umsatzes und nutzten dabei den umfangreichen Bestand an Sprachassistenten und DIY-Sicherheitssystemen. Dennoch wächst der Automobilumsatz mit einer CAGR von 17,93 % dank gesetzlicher Anforderungen für akustische Fahrzeugwarnsysteme und aufkommender Fahrerüberwachungsalgorithmen. Gesundheits- und Fitness-Wearables extrahieren Atem- und Herzsignale aus körpernahen Mikrofonen – ein Bereich, der nach Abschluss der klinischen Validierung Premium-Erstattungen verspricht.

Sicherheit und Überwachung umfassen sowohl Verbraucher- als auch Unternehmenssegmente und nutzen Klanganalysen zur Erkennung von Aggression, Schüssen oder mechanischen Anomalien. Solche Einsätze kombinieren häufig akustische Kanäle mit Kameras, was die Präzision erhöht und Falsch-Positiv-Meldungen reduziert. Da die Automobilpipeline skaliert, wird die Marktgröße für Klangerkennung bei Fahrzeugplattformen voraussichtlich in der zweiten Hälfte des Jahrzehnts die Wohneinnahmen übertreffen, obwohl die endgültige Reihenfolge von den makroökonomischen Fahrzeugproduktionsvolumina abhängen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: DSP führt, Edge-KI-Chips steigen auf

Die klassische digitale Signalverarbeitung erzielte im Jahr 2024 40,86 % des Umsatzes, da die Technik eine deterministische Latenz ohne hohe Speicherlasten liefert – entscheidend für sicherheitskritische Systeme. Überlagerungen des maschinellen Lernens verfeinern diese Pipelines durch die Hinzufügung anpassungsfähiger Mustererkennung. Die dynamischste Entwicklung geht von Edge-KI-optimierten Chips aus, die eine CAGR von 17,87 % verzeichnen und Faltungsschichten direkt in Silizium für Mikrowatt-Verbrauch einbetten. Deep-Learning-Stacks bedienen Nischenvertikalen wie die medizinische Diagnostik, wo Datenmuster komplex sind und Genauigkeitsgewinne die Rechenkosten überwiegen.

Hybridarchitekturen kombinieren nun klassische DSP-Filter mit neuronalen Nachprozessoren, extrahieren Merkmale höherer Ordnung und begrenzen dabei die Energiebudgets. Die daraus resultierende Silizium-Roadmap unterstützt die Expansion des Marktes für Klangerkennung, da Anbieter Leistungsstufen von einfachen intelligenten Tags bis hin zu Flaggschiff-Mobilgeräten skalieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2024 35,27 % des Sektorumsatzes durch die frühe Verbrauchereinführung sprachgesteuerter Lautsprecher und robuste Kraftfahrzeugsicherheitsgesetze. Bundesanreize zur Förderung inländischer Wafer-Fertigungsanlagen zielen darauf ab, die Lieferketten für Edge-KI-Chipsets abzusichern – ein Schritt, der die Führungsposition der Region voraussichtlich bis ins nächste Jahrzehnt erhalten wird. Kanada trägt dazu bei, indem es Smart-City-Pilotprojekte subventioniert, die akustische Schusserkennung in kommunale Sicherheitsnetze integrieren, und so die Ökosystemtiefe der Region stärkt.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 18,11 %, angetrieben durch großangelegte Elektronikhersteller, aggressive 5G-Einführungen und den wachsenden Konsum vernetzter Geräte durch die aufstrebende Mittelschicht. Chinas Dienste für konversationelle KI verzeichnen rasantes Wachstum, während Japan sprachgesteuerte Pflegeroboter finanziert, um dem Pflegekräftemangel entgegenzuwirken. Südkoreas Smartphone-OEMs laden mehrsprachige Offline-Sprachmodelle vor, um Überseemärkte zu bedienen und den regionalen Exportfußabdruck im Markt für Klangerkennung weiter auszubauen.

Europa verzeichnet eine stetige Expansion unter datenschutzorientierten politischen Rahmenbedingungen, die die geräteinterne Verarbeitung beschleunigen. Deutschlands Boom in der industriellen Automatisierung schürt die Nachfrage nach akustischen Predictive-Maintenance-Modulen, während nordische Versorgungsunternehmen Unterwasser-Schallsensoren zur Überwachung von Offshore-Windturbinen einsetzen. Südeuropäische Länder nutzen EU-Wiederaufbaufonds für Smart-Infrastruktur-Nachrüstungen, die akustische Überwachung in Verkehrskorridore einbetten. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika verzeichnen noch geringe Einführungskurven, profitieren jedoch von Telekommunikations-Upgrades und Nearshoring-Initiativen, die Montageanlagen und Ingenieurtalente anziehen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert und legt einen hohen Wert auf Ökosystembreite und Siliziumbesitz. Apple, Google, Amazon und Microsoft integrieren proprietäre neuronale Beschleuniger – wie Apples Neural Engine und Googles Tensor Processing Unit – in ihre gesamten Hardware-Produktlinien und schaffen damit eine geschlossene Optimierungsschleife zwischen Software und Chips. Diese vertikalen Stacks reduzieren die Latenz, senken den Energieverbrauch und errichten Plattform-Lock-in-Gräben, die die Entwicklertreue lenken.

Spezialisten wie SoundHound AI, Sensory und Audio Analytic verfolgen vertikale Nischen, die von Automobil-Sprachassistenten bis zur industriellen Sicherheitsüberwachung reichen. SoundHounds Übernahme von Amelia AI für 80 Millionen USD im Januar 2025 erweitert seinen Unternehmens-Fußabdruck und stärkt die konversationelle Tiefe. Patentlizenzierung bleibt ein zweischneidiges Schwert: Lizenzgebührenströme belohnen frühe Innovatoren, doch Gegenansprüche erhöhen das rechtliche Risiko und können Kommerzialisierungszeitpläne verzögern.

Reshoring-Megapläne – hervorgehoben durch Texas Instruments' multistaatlichen Fabrikausbau im Wert von 60 Milliarden USD – zielen darauf ab, die Versorgungsanfälligkeit nach jüngsten Chip-Engpässen zu verringern. Die Gießereidiversifizierung kommt kleineren Chipherstellern wie Syntiant und Ambiq zugute, die spezialisierte Audioprozessoren fertigen. Im Prognosezeitraum wird erwartet, dass Fusionen und Übernahmen zunehmen, da allgemeine Cloud-Anbieter Edge-Portfolios suchen und Automobil-Tier-1-Zulieferer Softwarehäuser erwerben, um Feature-Roadmaps für autonome Plattformen im Markt für Klangerkennung zu sichern.

Marktführer der Branche für Klangerkennung

Apple Inc.

Alphabet Inc. (Google)

Amazon.com Inc.

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Texas Instruments verpflichtete sich zu 60 Milliarden USD für sieben US-amerikanische Fertigungsanlagen zur Sicherung der Versorgung mit analogen und eingebetteten Prozessoren für Audioanalysen.

- Januar 2025: SoundHound AI übernahm Amelia AI für 80 Millionen USD und erweiterte damit das Angebot für konversationelle Unternehmensanwendungen.

- Dezember 2025: Qualcomm veröffentlichte den Snapdragon 8 Elite mit einer dedizierten Audio-NPU, die einen 50-fachen KI-Durchsatz gegenüber der Vorgängergeneration bietet.

- November 2025: Apple meldete einen Quartalsumsatz von 85,8 Milliarden USD, was auf erhöhte Investitionsausgaben für datenschutzorientierte geräteinterne Audioverarbeitung hindeutet.

Berichtsumfang des globalen Marktes für Klangerkennung

| Smartphones |

| Tablets |

| Smart-Home-Geräte |

| Intelligente Lautsprecher |

| Vernetzte Fahrzeuge |

| Hearables |

| Intelligente Armbänder |

| On-Premise |

| Cloud |

| Automobil |

| Gesundheit und Fitness |

| Smart Home |

| Sicherheit und Überwachung |

| Traditionelle DSP-Algorithmen |

| Modelle des maschinellen Lernens |

| Deep-Learning-Modelle |

| Edge-KI-optimierte Chips |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Geräten | Smartphones | ||

| Tablets | |||

| Smart-Home-Geräte | |||

| Intelligente Lautsprecher | |||

| Vernetzte Fahrzeuge | |||

| Hearables | |||

| Intelligente Armbänder | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Anwendungen | Automobil | ||

| Gesundheit und Fitness | |||

| Smart Home | |||

| Sicherheit und Überwachung | |||

| Nach Technologie | Traditionelle DSP-Algorithmen | ||

| Modelle des maschinellen Lernens | |||

| Deep-Learning-Modelle | |||

| Edge-KI-optimierte Chips | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Klangerkennung?

Die Marktgröße für Klangerkennung beträgt im Jahr 2025 1,96 Milliarden USD und wird voraussichtlich bis 2030 4,40 Milliarden USD erreichen.

Welche Gerätekategorie trägt den größten Umsatz bei?

Smartphones tragen 45,23 % des Umsatzes im Jahr 2024 bei, dank ihrer umfangreichen installierten Basis und jährlicher Hardware-Erneuerungszyklen.

Warum gelten vernetzte Fahrzeuge als wichtiger Wachstumsbereich?

Regulatorische Vorschriften für akustische Fahrzeugwarnsysteme und die Nachfrage nach sprachgesteuertem Infotainment treiben den Umsatz vernetzter Fahrzeuge mit einer CAGR von 17,58 % bis 2030 voran.

Wie gestalten Datenschutzvorschriften die Technologieeinführung?

Die DSGVO und vergleichbare Vorschriften begünstigen die geräteinterne Inferenz und treiben eine CAGR von 17,83 % für Edge-Bereitstellungen an, da Anbieter Cloud-Audioübertragungen minimieren.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,11 %, angetrieben durch die Skalierung der Unterhaltungselektronik, 5G-Abdeckung und staatliche KI-Initiativen.

Was ist der größte technologische Wandel in der Branche?

Die Integration ultra-energiesparender neuronaler Prozessoren in alltägliche Geräte ermöglicht Dauerhör-Funktionen ohne Batterieentleerung und erweitert den Markt für Klangerkennung.

Seite zuletzt aktualisiert am: