Marktgröße und Marktanteil für Sehnenreparatur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

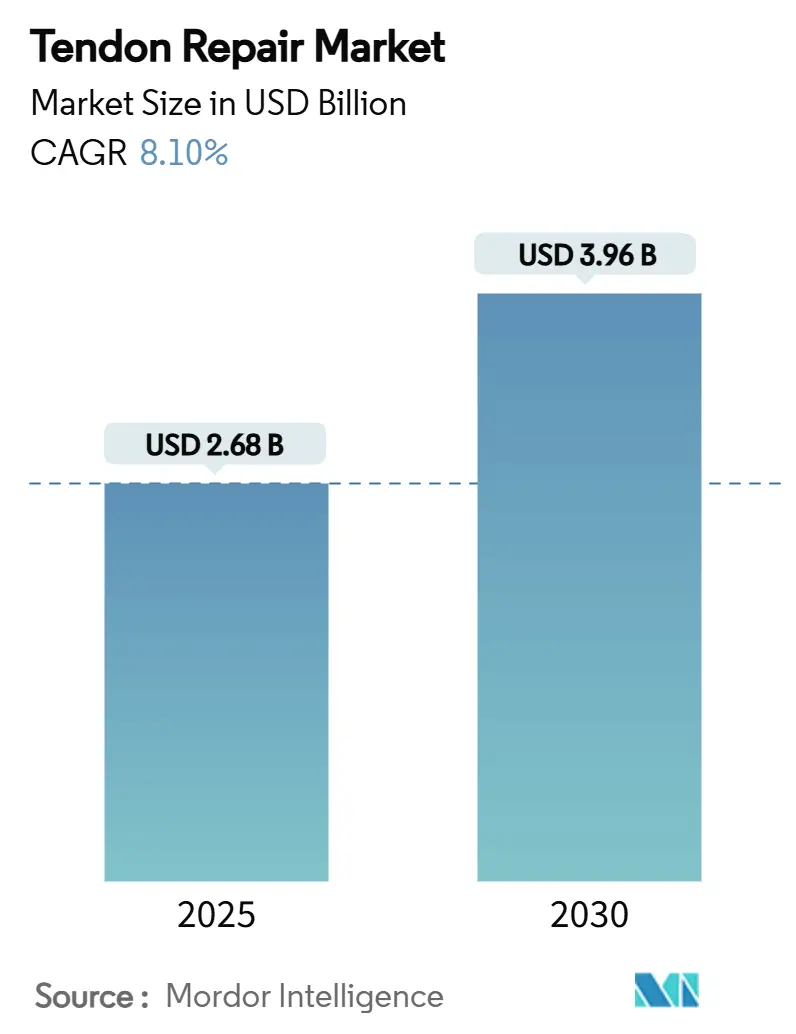

| Marktgröße (2025) | 2.68 Milliarden US-Dollar |

| Marktgröße (2030) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sehnenreparatur von Mordor Intelligence

Die Marktgröße für Sehnenreparatur belief sich im Jahr 2025 auf 2,68 Milliarden USD und wird voraussichtlich bis 2030 auf 3,96 Milliarden USD anwachsen, was einer CAGR von 8,1 % entspricht. Die demografische Alterung, die Zunahme sportverletzungsbedingter Verletzungen und die rasche Verbreitung minimalinvasiver Techniken beschleunigen gemeinsam das Eingriffvolumen in allen wichtigen Versorgungseinrichtungen. Nahtanker dominieren derzeit die Umsatzströme, doch Bio-Gerüste und Hydrogele ziehen nun Investitionen an, da sie Heilungszeiten verkürzen und das Revisionsrisiko senken. Rotatorenmanschettenreparaturen behalten ihre klinische Vorrangstellung, doch Achilleseingriffe skalieren am schnellsten, da asiatische Anbieter entschieden auf operative Behandlung umstellen. Die regionale Entwicklung spaltet sich auf: Nordamerika sichert seine Führungsposition durch klare Erstattungsregelungen, während der Asien-Pazifik-Raum beim Eingriffswachstum übertrifft. Die Konsolidierung unter Geräteherstellern, exemplarisch durch Strykers Übernahme von Artelon im Jahr 2024, bringt starke Vertriebsnetzwerke mit schnell wachsenden Biologika-Portfolios in Einklang und hält die Wettbewerbsintensität auf einem moderaten Niveau.

Wesentliche Erkenntnisse des Berichts

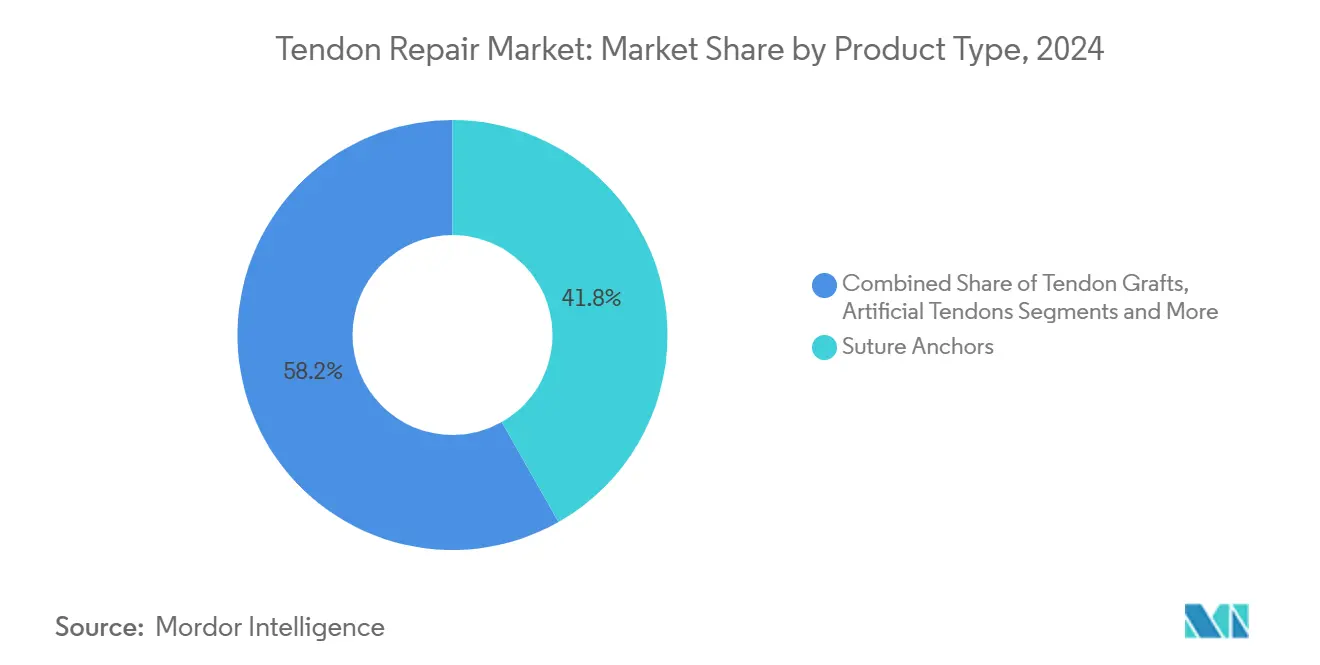

- Nach Produkttyp hielten Nahtanker im Jahr 2024 einen Marktanteil von 41,8 % am Markt für Sehnenreparatur, während Bio-Gerüste und Hydrogele bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 47,5 % des Marktvolumens für Sehnenreparatur auf Rotatorenmanschettenreparaturen; Achillessehneneingriffe entwickeln sich bis 2030 mit einer CAGR von 10,9 %.

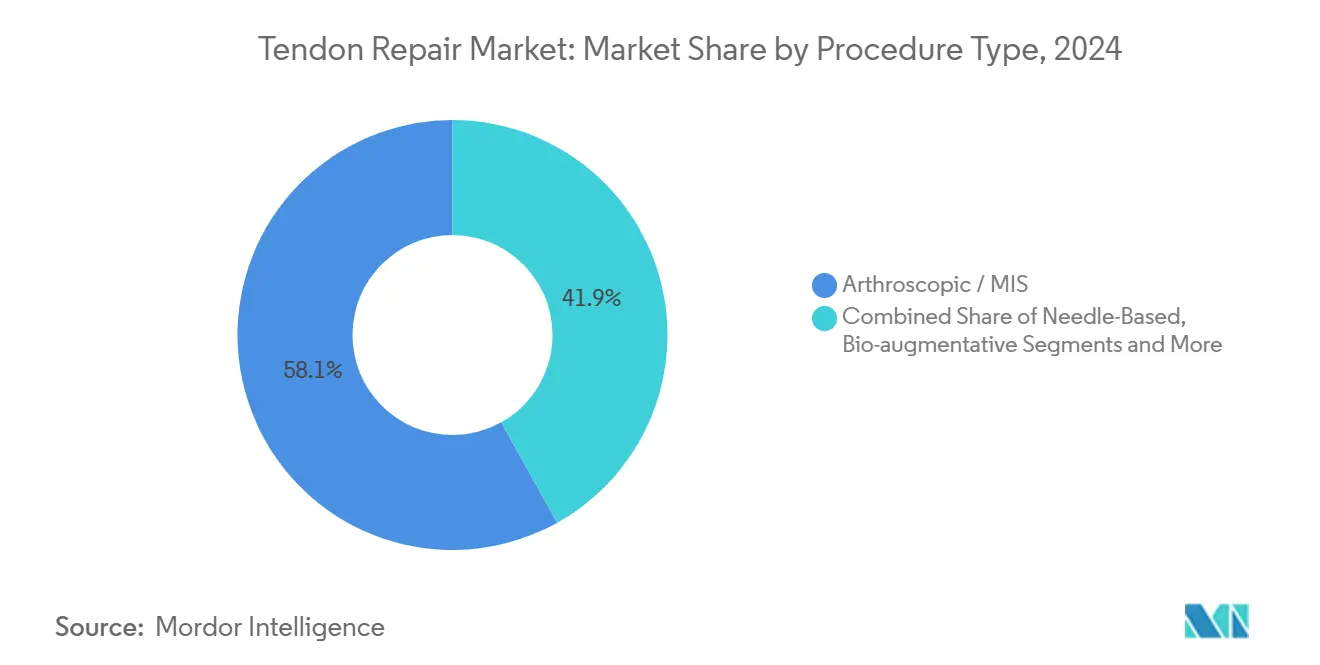

- Nach Verfahrenstyp entfielen im Jahr 2024 58,1 % aller Eingriffe auf arthroskopische und minimalinvasive Techniken, während bio-augmentative Methoden bis 2030 voraussichtlich mit einer CAGR von 11,1 % wachsen werden.

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2024 53,2 % des Umsatzes, während Sport- und Rehabilitationszentren bis 2030 eine CAGR von 10,5 % erzielen dürften.

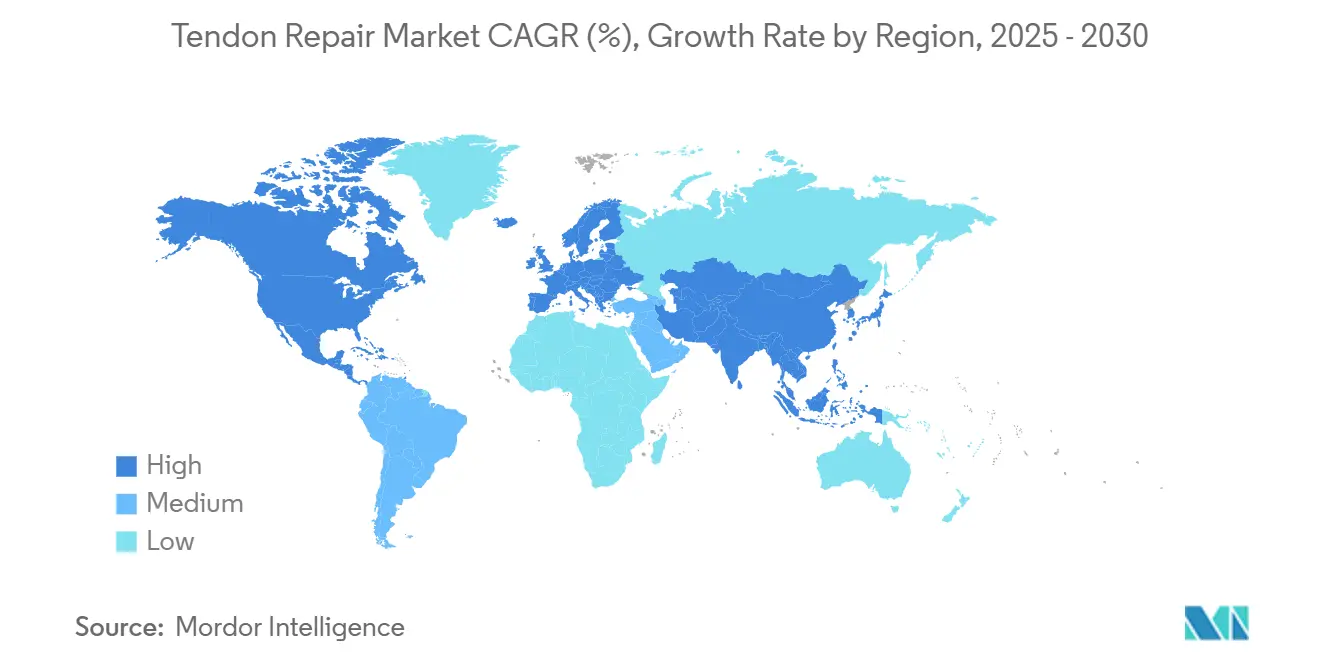

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,8 %; für den Asien-Pazifik-Raum wird zwischen 2025 und 2030 eine CAGR von 9,8 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Sehnenreparatur

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Sportverletzungshäufigkeit | +1.80% | Nordamerika, Europa – globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Altersbedingte Sehnendegeneration | +2.10% | Asien-Pazifik, Nordamerika – globale Bedeutung | Langfristig (≥ 4 Jahre) |

| Verlagerung zu minimalinvasiven und arthroskopischen Verfahren | +1.50% | Nordamerika, EU – zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für ambulante Versorgung | +1.20% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Bio-Gerüste und Hydrogele der nächsten Generation | +0.90% | Nordamerika, EU – weltweite Übernahme | Mittelfristig (2–4 Jahre) |

| Gen-/RNA-basierte Therapien in der Entwicklungspipeline | +0.60% | Nordamerika, EU – frühe Adoptionsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Sportverletzungshäufigkeit

Die Beteiligung an intensivem Sport sowohl von Jugendlichen als auch von älteren Erwachsenen vergrößert den Verletzungspool und macht Sporttraumata zu einem zentralen Nachfragetreiber im Markt für Sehnenreparatur. Die Verletzungsüberwachung der National Football League spiegelt gesellschaftliche Muster wider, wobei Achillessehnenrupturen einen Aufwärtstrend zeigen und die Gerächtenachfrage verstärken.[1]Timothy E. Hewett, „Haben Achillessehnenverletzungen in der NFL signifikant zugenommen?” PubMed, pubmed.ncbi.nlm.nih.gov Lebensstiländerungen, die ganzjährige Freizeitligen begünstigen, sorgen für einen stetigen Fallzufluss und gestalten die Designprioritäten in Richtung Leistungserhalt um. Die wirtschaftlichen Einsätze sind hoch: Eine schnellere Rückkehr an den Arbeitsplatz verkürzt Produktivitätsverluste und spricht Kostenträger an, die quantifizierbare Einsparungen anstreben. Hersteller investieren daher in Implantate, die Haltbarkeit mit biologischer Verträglichkeit verbinden, um den Erwartungen von Sportlern und Arbeitgebern gleichermaßen gerecht zu werden. Sportmedizinische Zentren nutzen diese Dynamik, indem sie Operationen mit beschleunigten Rehabilitationspfaden bündeln, die eine rasche funktionelle Genesung versprechen.

Altersbedingte Sehnendegeneration

Die gestiegene Lebenserwartung fällt nun mit einem aktiven Ruhestand zusammen und schafft eine große Kohorte, deren Sehnen eine verminderte zelluläre Widerstandsfähigkeit aufweisen. Studien zeigen, dass Sehnen-Stamm-/Vorläuferzellen älterer Erwachsener eine vorzeitige Seneszenz eingehen, die durch eine Überexpression von p16 INK4A gekennzeichnet ist und die natürliche Regeneration beeinträchtigt.[2]Julia R. Köhler et al., „Zelluläre Veränderungen bei der Sehnenalterung,” Wiley Online Library, onlinelibrary.wiley.com Diese biologische Einschränkung hält die Premiumnachfrage nach Gerüsten und Biologika aufrecht, die die Heilung ankurbeln können. Politische Entscheidungsträger erstatten zunehmend präventive Maßnahmen, da sie erkennen, dass dauerhafte Reparaturen kostspielige Revisionen abwenden und die Selbstständigkeit erhalten. Geräteentwickler passen daher Implantate an, um altersbedingte Defizite auszugleichen, und integrieren induktive Beschichtungen, die die Kollagensynthese auch in seneszenten Geweben anregen. Da die Bevölkerungen in Japan, China und Westeuropa älter werden, haben sich solche Technologien im Markt für Sehnenreparatur von einer Nische zum Mainstream entwickelt.

Verlagerung der Technik zu minimalinvasiver und arthroskopischer Reparatur

Chirurgen bevorzugen nun arthroskopische Zugänge, die das Trauma minimieren und den Krankenhausaufenthalt verkürzen. Das perkutane Achillessehnen-Reparatursystem (PARS) liefert Ergebnisse, die offenen Techniken gleichwertig sind, senkt jedoch das Wundkomplikationsrisiko. Kostenstudien bestätigen, dass hochvolumige ambulante Zentren im Vergleich zu stationären Einrichtungen 16.987 USD pro Transplantationsreparatur einsparen.[3]Aslı Çalışkan Uçkun, „Vorhersage einer Reoperation nach Reparatur der Handbeugesehne,” jag.journalagent.com Diese Einsparungen bewegen Kostenträger zur Genehmigung ambulanter Eingriffe und verstärken so die Verlagerung der Verfahren. Gerätehersteller reagieren mit der Miniaturisierung von Instrumenten und dem Angebot umfassender Sets, die die Zugangserstellung vereinfachen. Die Schulungsnachfrage ist gestiegen und lenkt Chirurgen in spezialisierte Kurse, die die Markentreue stärken und den Verbrauchsmaterialumsatz im Markt für Sehnenreparatur stabilisieren.

Ausweitung der Erstattung für ambulante Sehneneingriffe

Die gebündelten Zahlungen von Medicare decken nun primäre Beugesehnenreparaturen mit 2.700,87 USD und sekundäre Fälle mit 6.264,95 USD ab, was das ambulante Wirtschaftsmodell bestätigt. Private Versicherer orientieren sich an diesen Vergütungssätzen und glätten die Adoptionskurven für neuartige Implantate, die reduzierte Wiederverletzungsraten nachweisen. Geografische Unterschiede bestehen weiterhin, doch Märkte mit günstigen Abrechnungscodes verzeichnen eine rasche Hochstufung fortschrittlicher Bio-Gerüste selbst zu Premiumpreisen. Wertbasierte Versorgungsverträge belohnen Geräte, die die Revisionsrate senken, und drängen Anbieter zu evidenzreichen Plattformen. Diese Ausrichtung klinischer Ergebnisse und Zahlungsanreize treibt den Markt für Sehnenreparatur in Richtung Biologika, die einen quantifizierten langfristigen Nutzen nachweisen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Fixierung und Biologika | -1.40% | Global – stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Postoperative Wiederverletzungs- und Adhäsionsraten | -1.10% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten orthopädischen Chirurgen | -0.80% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei Zellimplantaten | -0.50% | Global, jurisdiktionsabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Fixierungsprodukte und Biologika

Budgetbeschränkte Systeme in Lateinamerika und Südostasien tendieren zu generischen Ankern, die die Kosten pro Fall um 1.397,51 USD senken, aber dennoch grundlegende Ergebnismetriken erfüllen. Preisresistenz verengt die Adoptionskanäle für Premium-Biologika und zwingt Lieferanten zur Einführung gestufter Angebote. Schulungsgebühren und Lagerlogistik erhöhen die Gesamtbetriebskosten und schrecken kleinere ambulante Zentren weiter ab. Infolgedessen entwickeln Gerätehersteller wertbasierte Preismodelle, die auf Haltbarkeitsdaten ausgerichtet sind, um Preisschocks zu vermeiden und das Margenprofil des Marktes für Sehnenreparatur zu schützen.

Postoperative Wiederverletzungs- und Adhäsionsraten

Das Versagen der Rotatorenmanschette liegt in bestimmten Kohorten bei nahezu 20 %, was das Revisionsrisiko erhöht und das Patientenvertrauen dämpft. Jede Reoperation ist mit 114 verlorenen Arbeitstagen und einer erhöhten Komplikationswahrscheinlichkeit verbunden. Chirurgen kombinieren zunehmend mechanische Fixierung mit biologischer Augmentation, um diese Verluste einzudämmen, doch die Evidenz bleibt heterogen. Der Markt schätzt daher Implantate, die durch randomisierte Studien gestützt werden, wie den bioinduktiven REGENETEN-Patch, der die Wiederverletzungsrate um 68 % senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bio-Gerüste treiben Innovationen voran

Bio-Gerüste und Hydrogele verzeichneten bis 2030 die schnellste CAGR von 9,2 %, da Chirurgen biologisch aktive Lösungen anstreben, die intrinsische Heilungsgrenzen überwinden. Nahtanker generierten im Jahr 2024 weiterhin 41,8 % des Umsatzes, da sie für eine zuverlässige Fixierung in frühen Belastungszyklen unverzichtbar bleiben. Studien zeigen, dass injizierbare bioaktive Glas-Alginat-Hydrogele die Angiogenese ohne heterotope Ossifikation beschleunigen. Der Markt für Sehnenreparatur belohnt daher Anbieter, die Anker mit kompatiblen Bio-Gerüsten bündeln, um die Verfahrensplanung zu vereinfachen. Forschungen zur elektrischen Stimulation unterstreichen die piezoelektrische Reaktion von Sehnen und befeuern Prototypen, die Fixierung mit Mikrostromanwendung verbinden, was eine weitere Differenzierungsdimension schafft.

Fixierungsgeräte jenseits von Ankern, Sehnentransplantate und aufkommende künstliche Bänder runden Portfolios ab, die komplexe Rekonstruktionen adressieren. Autograft- und Allograft-Materialien bleiben für große Defekte relevant, während synthetische Bänder traumatischen Gewebeverlust adressieren. Produkt-Roadmaps verlagern sich hin zu bio-hybriden Konstrukten, die Kollagenmatrizen mit langsam freisetzenden Wachstumsfaktoren verbinden. Diese Vielseitigkeit positioniert Anbieter, um Upgrade-Zyklen zu nutzen, wenn Krankenhäuser ihre Instrumentensets erneuern, um an der Spitze des Marktes für Sehnenreparatur zu bleiben.

Nach Anwendung: Achillessehneneingriffe nehmen zu

Rotatorenmanschettenreparaturen behielten im Jahr 2024 einen Anteil von 47,5 % am Fallmix aufgrund altersbedingter Degeneration, doch Achillessehneneingriffe verzeichnen nun die höchste CAGR von 10,9 %. Japan veranschaulicht den Wandel: Die Operationszahlen stiegen zwischen 2010 und 2017 von 67 % auf 72 %. Minimalinvasive Rückenlageansätze verkürzen die Operationszeit um 30 Minuten und verbessern die Ergebnisse, was die Akzeptanz bei Chirurgen verstärkt.

Reparaturen der Hand-Beuge- und Strecksehnen verzeichnen eine stetige Nachfrage aufgrund von Arbeitstraumata, während Patella- und Quadrizepsfälle sich auf die Sportmedizin konzentrieren. Nischenreparaturen der Bizeps- und Peronealsehnen vervollständigen das Spektrum, wobei jede maßgeschneiderte Implantate und Rehabilitationsprotokolle erfordert. Da klinische Evidenz zunehmend eine frühe Achillesoperation bei aktiven Erwachsenen unterstützt, erweitern Gerätehersteller die Bestände an perkutanen Reparatursets und stärken die Diversifizierung im Markt für Sehnenreparatur.

Nach Verfahrenstyp: Bio-augmentative Methoden führen das Wachstum an

Arthroskopische und perkutane Techniken dominierten im Jahr 2024 mit 58,1 % aller Eingriffe, da sie mit den Kostenträgeranreizen für ambulante Versorgung übereinstimmen. Bio-augmentative Ansätze – plättchenreiches Plasma, Stammzellinjektionen und Gentherapien – verzeichnen jedoch eine CAGR von 11,1 %, was den Wunsch der Kliniker widerspiegelt, biologische Defizite zu beheben, anstatt sich ausschließlich auf Hardware zu verlassen. MicroRNA-infundierte Hydrogele, die auf CXXC4 abzielen, veranschaulichen den translationalen Schwung von Gentherapieplattformen.

Offene Chirurgie bleibt für massive Risse und chronische Defekte unverzichtbar, doch der Fallanteil sinkt weiter, da Instrumenteninnovationen den minimalinvasiven Zugang vereinfachen. Revisionsoperationen bilden ein bedeutendes Volumensegment, angetrieben durch primäre Reparaturversagen und steigende Patientenerwartungen, was wiederum die Nachfrage nach Bio-Patches der nächsten Generation aufrechterhält. Zusammen verankern diese Entwicklungen die Verfahrensvielfalt im Kern des Marktes für Sehnenreparatur.

Nach Endnutzer: Sportmedizinische Zentren gewinnen an Bedeutung

Krankenhäuser erwirtschafteten im Jahr 2024 53,2 % des globalen Umsatzes durch die Behandlung komplexer Traumata, doch Sport- und Rehabilitationszentren entwickelten sich mit einer CAGR von 10,5 % durch den Fokus auf schnelle Rückkehr-zum-Sport-Protokolle. Hochvolumige ambulante Operationszentren verbinden Kosteneffizienz mit vorhersehbarem Durchsatz und lenken mehr Routinesehneneingriffe von stationären Stationen weg.

Spezialisierte orthopädische Kliniken fungieren als Überweisungszentren, bieten Versorgung mittlerer Komplexität und fördern die Zusammenarbeit im Ökosystem. Militär- und Traumaeinheiten stellen aufgrund strenger Einsatzbereitschaftsanforderungen eine kleinere, aber strategisch wichtige Endnutzergruppe dar. Da Erstattungsmodelle ambulante Effizienz belohnen, passen Anbieter Produktlinien für die Vielseitigkeit im sterilen Feld an und gewährleisten breite Kompatibilität sowie Kundenbindung über alle Endnutzerebenen im Markt für Sehnenreparatur.

Nach Verletzungsort: Spezialisierte Behandlungsprotokolle

Achillessehnenverletzungen führen das Wachstum mit einer CAGR von 10,9 % an, bedingt durch die Verlagerung der Verfahren hin zur Operation und verbesserte Implantatoptionen. Rotatorenmanschettenfälle dominieren weiterhin das Volumen und nutzen ausgefeilte arthroskopische Zugänge und biologische Augmentation für stärkere Reparaturen. Hand- und Handgelenksehnen erfordern trotz ihres kleineren Marktanteils hochpräzise Hardware und individuelle Rehabilitation, was einen stetigen Geräteumsatz sicherstellt.

Jeder anatomische Ort beeinflusst die Implantatwahl, von der Lastverteilung bis zur Nahttrajektorie, was Hersteller dazu veranlasst, ortsspezifische Werkzeugsets zu entwickeln. Forschungen zur Enthesisbiologie leiten die maßgeschneiderte Biomaterialauswahl und betonen Spezialisierungstrends, die Wettbewerbsvorteile im Markt für Sehnenreparatur vertiefen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 38,8 % und spiegelt damit eine umfangreiche Versicherungsabdeckung, etablierte chirurgische Expertise und ein innovationsfreundliches regulatorisches Umfeld wider. Die dedizierten Medicare-Codes für ambulante Sehnenreparatur beschleunigen die Einführung von Premium-Biologika und unterstützen die Nutzung gebündelter Zahlungsmodelle. Akademische Forschungskonsortien rationalisieren multizentrische Studien, beschleunigen die Validierung von Machbarkeitsnachweisen und halten den Markt für Sehnenreparatur mit Frühphasentechnologien lebendig. Unternehmenspartnerschaften zwischen Anbietern und Herstellern fördern die klinische Ausbildung und stärken die nordamerikanische Führungsposition.

Der Asien-Pazifik-Raum verzeichnete nach 2025 die höchste CAGR von 9,8 %, angetrieben durch rasch alternde Bevölkerungen, zunehmende Sportbeteiligung und einen breiteren Zugang zur Tertiärversorgung. Die Präferenz japanischer Chirurgen für die operative Behandlung von Achillessehnenrupturen veranschaulicht die Beschleunigung der Eingriffe, gestützt durch die Markteinführung des REGENETEN-Implantats von Smith+Nephew im Oktober 2023. Chinesische Krankenhäuser der ersten Kategorie erweitern ihre orthopädischen Abteilungen, während indische Metropolzentren in Arthroskopie-Einheiten investieren und die regionale adressierbare Basis erweitern. Diese Trends ermutigen globale Unternehmen, Forschungs- und Entwicklungszentren in der Asien-Pazifik-Region anzusiedeln und deren Rolle als am schnellsten wachsenden Knotenpunkt des Marktes für Sehnenreparatur zu festigen.

Europa verzeichnet solides Wachstum durch robuste universelle Gesundheitssysteme, die minimalinvasive Techniken erstatten. CE-Kennzeichnungswege ermöglichen iterative Produktaktualisierungen und beschleunigen die Einführung fortschrittlicher Hydrogele. Deutschland und das Vereinigte Königreich sind Vorreiter bei der klinischen Einführung dank hoher Eingriffszahlen und umfangreicher Weiterbildungsprogramme. Südeuropäische Länder gewinnen an Dynamik, da Mittel zur wirtschaftlichen Erholung öffentliche Krankenhäuser modernisieren. Der Nahe Osten und Afrika sowie Südamerika hinken hinterher, zeigen aber stetige Verbesserungen; gezielte Infrastrukturausgaben und die Durchdringung privater Versicherungen fördern die schrittweise Einführung fortschrittlicher Implantate und eröffnen Grenzmärkte für agile Marktteilnehmer im Markt für Sehnenreparatur.

Wettbewerbslandschaft

Der Markt für Sehnenreparatur ist mäßig fragmentiert, wobei sich die führenden Akteure durch biologische Tiefe und Integration in chirurgische Arbeitsabläufe differenzieren. Strykers Übernahme von Artelon im Juni 2024 fügte synthetische Gerüsttechnologie hinzu, die bereits in 60.000 Fällen eingesetzt wurde, und stärkte sein Sportmedizin-Franchise. Smith+Nephew nutzt randomisierte Evidenz einer 68%igen Reduktion der Wiederverletzungsrate, um REGENETEN als Referenz-Biologika-Augmentationspatch zu positionieren, was trotz zunehmendem Wettbewerb Preissetzungsmacht schafft. Johnson & Johnson MedTech entschied sich für eine Partnerschaft und unterzeichnete im November 2024 eine Vereinbarung mit Responsive Arthroscopy, um sein Katalog für sportliche Weichteile zu erweitern.

Im Bereich personalisierter Implantate bestehen noch Marktlücken: Die FDA-Zulassung des restor3d Total Talus Replacement im Mai 2024 bestätigt die orthopädische Tragfähigkeit des 3D-Drucks. Start-ups, die auf MicroRNA-Abgabe und piezoelektrische Stimulation abzielen, ziehen Risikokapital an, indem sie Durchbrüche versprechen, die etablierte Unternehmen noch nicht monetarisiert haben.

Die Wettbewerbsintensität konzentriert sich auf die Erstellung randomisierter klinischer Evidenz – ohne diese verengt sich der Marktzugang, da Kostenträger Ergebnisdokumentation fordern. Akteure, die robuste Daten mit wertbasierten Verträgen verbinden können, sind positioniert, um überproportionales Wachstum im Markt für Sehnenreparatur zu erzielen.

Marktführer in der Sehnenreparaturbranche

Arthrex

Stryker

Johnson & Johnson

Smith & Nephew

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Johnson & Johnson MedTech schloss eine strategische Vereinbarung mit Responsive Arthroscopy, um die Portfolios für Schulter, Fuß und Knöchel zu bereichern.

- August 2024: Anika Therapeutics erhielt die FDA-Zulassung für das Integrity Implant System und erweitert damit das Unternehmen über Schmerzprodukte bei Osteoarthritis hinaus.

- Juni 2024: Stryker schloss die Übernahme von Artelon ab, um die Fähigkeiten zur Weichteilfixierung zu stärken.

Berichtsumfang des globalen Marktes für Sehnenreparatur

| Nahtanker |

| Sehnentransplantate (Autograft, Allograft) |

| Künstliche Sehnen und Bänder |

| Bio-Gerüste und Hydrogele |

| Fixierungsgeräte und weitere |

| Rotatorenmanschette |

| Achillessehne |

| Beuge-/Strecksehnen der Hand |

| Patella- und Quadrizepssehnen |

| Weitere (z. B. Bizeps, Peroneal) |

| Offene Chirurgie |

| Arthroskopisch / Minimalinvasiv |

| Perkutan / Nadelbasiert |

| Bio-augmentativ (plättchenreiches Plasma, Stammzellen, Gen) |

| Revision / Erneute Reparatur |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte orthopädische Kliniken |

| Sport- und Rehabilitationszentren |

| Militär- und Traumaeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nahtanker | |

| Sehnentransplantate (Autograft, Allograft) | ||

| Künstliche Sehnen und Bänder | ||

| Bio-Gerüste und Hydrogele | ||

| Fixierungsgeräte und weitere | ||

| Nach Anwendung | Rotatorenmanschette | |

| Achillessehne | ||

| Beuge-/Strecksehnen der Hand | ||

| Patella- und Quadrizepssehnen | ||

| Weitere (z. B. Bizeps, Peroneal) | ||

| Nach Verfahrenstyp | Offene Chirurgie | |

| Arthroskopisch / Minimalinvasiv | ||

| Perkutan / Nadelbasiert | ||

| Bio-augmentativ (plättchenreiches Plasma, Stammzellen, Gen) | ||

| Revision / Erneute Reparatur | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte orthopädische Kliniken | ||

| Sport- und Rehabilitationszentren | ||

| Militär- und Traumaeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sehnenreparatur im Jahr 2025 und wie schnell wächst er?

Die Marktgröße für Sehnenreparatur erreichte im Jahr 2025 2,68 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,1 % auf 3,96 Milliarden USD bis 2030 wachsen.

Welche Produktkategorie führt derzeit den globalen Umsatz an?

Nahtanker dominieren mit einem Umsatzanteil von 41,8 % im Jahr 2024, angetrieben durch ihre unverzichtbare Rolle bei der mechanischen Fixierung.

Was ist das am schnellsten wachsende Anwendungssegment?

Achillessehneneingriffe wachsen mit einer CAGR von 10,9 % dank höherer chirurgischer Interventionsraten und minimalinvasiver Techniken.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 9,8 %, angetrieben durch alternde Bevölkerungen, zunehmende Sportbeteiligung und einen breiteren Zugang zu fortschrittlicher Chirurgie.

Welche Technologie zeigt das größte Potenzial zur Senkung der Wiederverletzungsraten?

Bio-Gerüste wie der REGENETEN-Patch von Smith+Nephew zeigten eine 68%ige Reduktion vollschichtiger Rotatorenmanschetten-Wiederverletzungen im Vergleich zur Standardversorgung.

Wie werden Erstattungstrends die Einführung fortschrittlicher Implantate beeinflussen?

Ambulante Zahlungsmodelle, die langfristige Ergebnisse belohnen, ermutigen Anbieter in Nordamerika und Europa, biologisch augmentierte Premium-Geräte trotz höherer Vorabkosten einzuführen.

Seite zuletzt aktualisiert am: