Marktgröße und Marktanteil der Raucherentwöhnungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

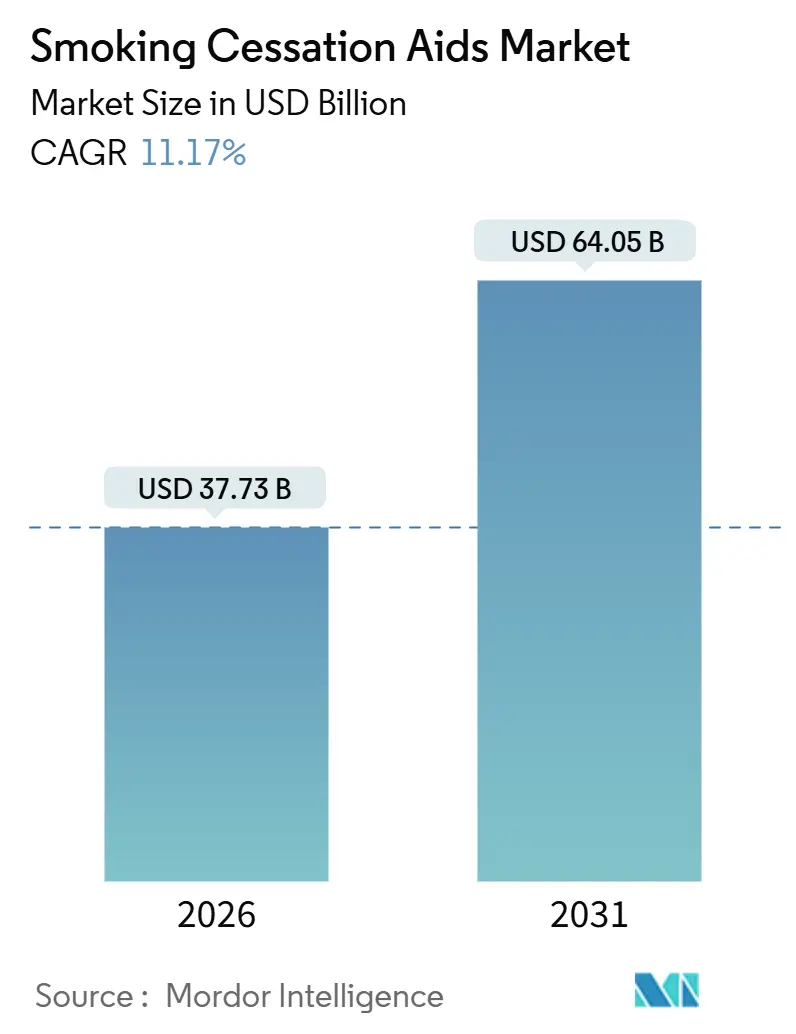

| Marktgröße (2026) | 37.73 Milliarden US-Dollar |

| Marktgröße (2031) | 64.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.17% CAGR |

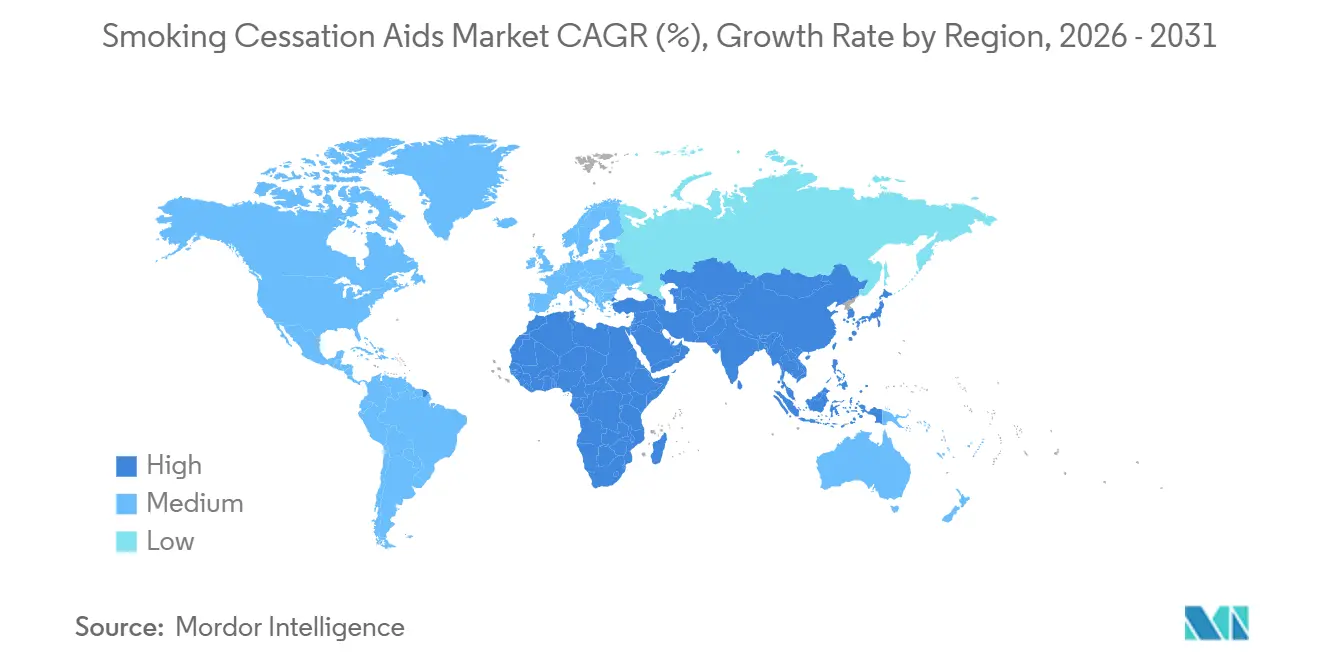

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raucherentwöhnungsmittel von Mordor Intelligence

Die Marktgröße für Raucherentwöhnungsmittel wird für 2026 auf 37,73 Mrd. USD geschätzt und soll bis 2031 einen Wert von 64,05 Mrd. USD erreichen, bei einer CAGR von 11,17 % während des Prognosezeitraums (2026–2031).

Erhöhte Tabaksteuern, wachsende arbeitgeberfinanzierte Wellnessprogramme und eine breitere Erstattung für rezeptfreie (OTC) Nikotinersatzprodukte lenken Raucher weiterhin auf regulierte Nikotinabgabe und Verhaltensunterstützung um. Elektronische Nikotinabgabesysteme (ENDS) bleiben der führende Umsatzbeitrag, obwohl die Kostenträger zunehmend Beratungsergänzungen finanzieren, da Pharmakotherapie allein eine Langzeitabstinenz von unter 30 % erzielt. Einzelhandelsapotheken bieten nach wie vor die breiteste Regalfläche, doch der E-Commerce holt auf, unterstützt durch schnelle Erfüllungsmodelle von Amazon Pharmacy und digitale Gesundheitsintegration bei CVS. Das Verhalten der Endnutzer verändert sich ebenfalls: Die individuelle Selbstanwendung dominiert heute, obwohl die von Versicherern vorgeschriebene Überwachung an Bedeutung gewinnt. Regional gesehen hat Nordamerika den größten Anteil, doch der asiatisch-pazifische Raum wächst schneller, da rigorose Verbote von aromatisierten E-Zigaretten die Nachfrage nach günstigen Pflastern und Kaugummis ankurbeln.

Wichtigste Erkenntnisse des Berichts

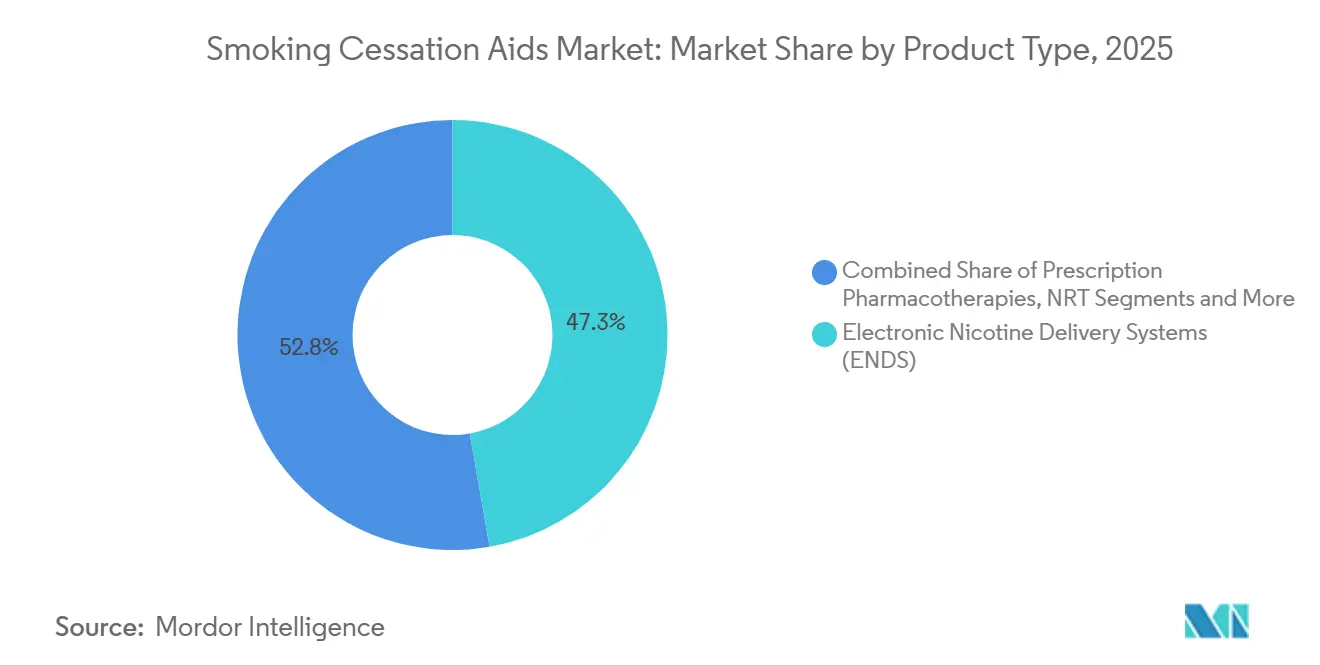

- Nach Produkttyp entfielen auf elektronische Nikotinabgabesysteme im Jahr 2025 47,25 % des Marktanteils der Raucherentwöhnungsmittel, während Verhaltensunterstützung und -dienste bis 2031 voraussichtlich mit einer CAGR von 14,76 % wachsen werden.

- Nach Vertriebskanal führten Einzelhandelsapotheken und Drogerien im Jahr 2025 mit einem Marktanteil von 41,85 % bei Raucherentwöhnungsmitteln; Online-Apotheken und E-Commerce wachsen bis 2031 mit einer CAGR von 15,03 %.

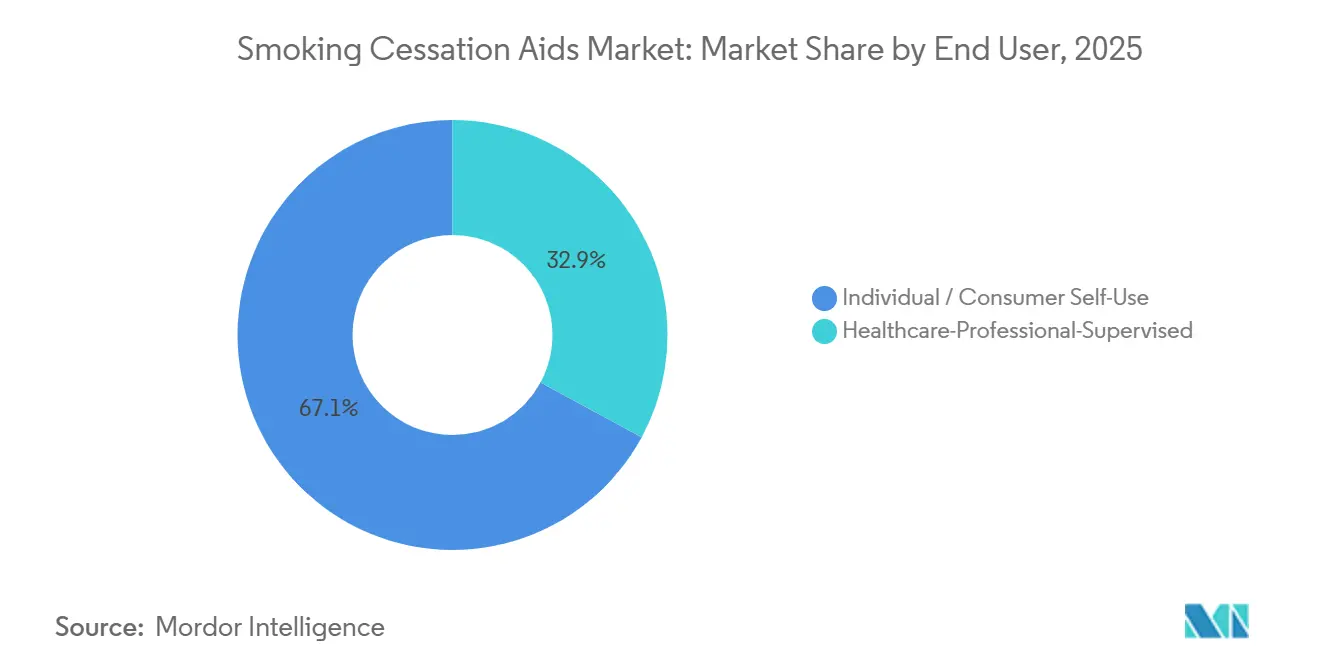

- Nach Endnutzer entfielen im Jahr 2025 67,12 % der Marktgröße für Raucherentwöhnungsmittel auf die individuelle Selbstanwendung, und professionell überwachte Programme liegen auf Kurs für eine CAGR von 13,32 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 34,83 % des Umsatzes, und der asiatisch-pazifische Raum liegt auf Kurs für eine CAGR von 12,79 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Raucherentwöhnungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Aufhörversuche nach der COVID-19-Pandemie | +2.1% | Global, Spitzenwerte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Tabakkontrollsteuern und rauchfreie Gesetze | +2.3% | Australien, Vereinigtes Königreich, Kanada, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| OTC-Umstieg und breitere Erstattung von NRT-Produkten | +1.8% | Nordamerika, Europa, GCC, Südafrika | Mittelfristig (2–4 Jahre) |

| Integration digitaler Gesundheitslösungen (Apps, Quitlines) | +1.5% | Nordamerika, Europa, Australien, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalgedeckte Entwöhnungsstudien mit psychedelischer Unterstützung | +0.9% | USA, Kanada, frühes Europa | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Entwöhnungsleistungen in Schwellenmärkten | +1.2% | Indien, China, Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Aufhörversuche nach der COVID-19-Pandemie

Krankenhausaufnahmedaten zeigten, dass Raucher ein 1,8-fach höheres Risiko für schwere COVID-19-Verläufe hatten, was im Jahr 2024 zu einem Anstieg der Quitline-Anrufe um 23 % im Vergleich zum Niveau vor der Pandemie führte. Anhaltende Atemwegskomplikationen machen das fortgesetzte Rauchen für viele ehemalige Patienten physiologisch schwierig, sodass die Raucherentwöhnung nun als unverzichtbare Versorgungsmaßnahme gilt. Die Kampagne „Swap to Stop” des Vereinigten Königreichs verteilte bis Mitte 2025 kostenlose Starter-Vape-Kits an 350.000 Erwachsene und verdoppelte die Sechs-Monats-Abstinenzquoten im Vergleich zu ungestützten Versuchen.[1]Ministerium für Gesundheit und Sozialfürsorge, „Raucher werden aufgefordert, Zigaretten gegen Vapes in einem weltweit ersten Programm auszutauschen”, GOV.UK, gov.uk Obwohl der Anstieg voraussichtlich bis 2028 ein Plateau erreichen wird, hält die anhaltende Public-Health-Kommunikation im Rahmen des WHO-Rahmenübereinkommens zur Eindämmung des Tabakkonsums den Druck hoch. Diese kombinierten Kräfte bescheren dem Markt für Raucherentwöhnungsmittel einen großen Zustrom motivierter Aufhörwilliger.

Staatliche Tabakkontrollsteuern und rauchfreie Gesetze

Australien hob die Packungspreise im Jahr 2024 auf 50 AUD (33 USD) an und senkte die Raucherquote bei Erwachsenen auf 8,3 %.[2]Michelle Scollo und Anita Lal, „Welche Tabaksteuern gelten in Australien?”, Tabak in Australien: Fakten und Fragen, tobaccoinaustralia.org.au Ähnliche Steuererhöhungen in Kanada und Indien verringerten den Preisunterschied zwischen Zigaretten und rezeptfreien Pflastern, die pro Zwei-Wochen-Versorgung 35 CAD kosten. Die Erweiterung rauchfreier Zonen in Brasilien im Jahr 2025 reduziert soziale Auslöser und normalisiert Abstinenz. Diese Maßnahmen mindern die Erschwinglichkeit von Verbrennungsprodukten, veranlassen mehr Aufhörversuche und stützen den Markt für Raucherentwöhnungsmittel.

OTC-Umstieg und breitere Erstattung von NRT-Produkten

Die US-amerikanische Arzneimittelbehörde FDA genehmigte 2024 stärkere 4-mg-Lutschtabletten für den Verkauf hinter der Ladentheke und erweiterte so den Zugang für Vielraucher. Fünfzehn US-Bundesstaaten strichen 2025 die Zuzahlungen für alle von der FDA zugelassenen Entwöhnungsmedikamente, was zu einem Anstieg der Verschreibungen bei Senioren um 41 % führte. Das britische National Institute for Health and Care Excellence (NICE) begann im selben Jahr, die duale NRT zu bevorzugen, was die Erstattungsansprüche verdoppelte. Lückenhaft bleiben die Regelungen in Deutschland und andernorts, doch harmonisierte EU-Vorschriften sind nach 2027 wahrscheinlich und halten den Erstattungsschwung positiv.

Integration digitaler Gesundheitslösungen (Apps, Quitlines)

Drei Apps zur Raucherentwöhnung erhielten 2024 die 510(k)-Zulassung und markierten damit die ersten rein softwarebasierten Genehmigungen der FDA im Bereich der Tabakkontrolle. Diese mobilen Werkzeuge zeigen in Kombination mit schadensminderungsbasierten Raucherentwöhnungsansätzen eine erhöhte Wirksamkeit bei der Rauchabstinenz.[3]Yiqing Guo et al., „Wirksamkeit smartphonebasierter App-Interventionen zur Raucherentwöhnung: Systematischer Review und Meta-Analyse”, JMIR mHealth und uHealth, ncbi.nlm.nih.gov Quitline-Anrufe stiegen in Australien um 34 %, sobald gebührenfreie Nummern auf Zigarettenpackungen erschienen. Obwohl die Bandbreitenbeschränkungen im ländlichen Bereich die Einführung in Teilen Indiens einschränken, begrüßen städtische Bevölkerungen diese digitale Ebene und vergrößern damit den Markt für Raucherentwöhnungsmittel weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rückrufe aufgrund von Nebenwirkungen (Vareniklin-Nitrosamine) | -1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Verbote von E-Zigaretten-Aromen | -0.8% | Vereinigtes Königreich, EU, Kalifornien, Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Stagnierende Regalfläche in Apotheken | -0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Hohe Rückfallquoten | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückrufe aufgrund von Nebenwirkungen (Vareniklin-Nitrosamine)

Der Rückruf von Pfizer entfernte Vareniklin für drei Jahre vom Markt und zwang Ärzte, auf weniger wirksame Optionen zurückzugreifen, bis die neu formulierten Tabletten 2024 zurückkehrten. Bis Ende 2024 hatten die Verschreibungen nur 62 % des früheren Volumens zurückgewonnen, da Kliniker auf Langzeitsicherheitsdaten warteten. Neue Generika indischer Hersteller drangen zu niedrigeren Preisen in den europäischen Markt ein, sehen sich jedoch Chargenprüfungsregeln gegenüber, die die Kosten erhöhen. Der Vorfall beschädigte das Patientenvertrauen, wobei 34 % nun unregulierte Alternativen bevorzugen.

Strenge Verbote von E-Zigaretten-Aromen

Das Vereinigte Königreich verbot 2024 fruchtaromatisierte Einwegprodukte, eliminierte 68 % der SKUs und schrumpfte den legalen Umsatz um 22 %. Illegale Importe deckten schnell einen Teil der Nachfrage, doch auch die Pflasterverkäufe stiegen. Kalifornien wandte ähnliche Beschränkungen an und eliminierte 9.000 SKUs, was die Regalfläche um 40 % reduzierte. Eine EU-Richtlinie zielt darauf ab, Verbote bis 2027 zu harmonisieren. Diese Maßnahmen dämpfen die jugendliche Einnahme, riskieren jedoch, einige Nutzer zurück zu Zigaretten zu treiben, und begrenzen das ENDS-Wachstum im Markt für Raucherentwöhnungsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: ENDS-Dominanz verdeckt den Anstieg von Verhaltensunterstützungsangeboten

Elektronische Nikotinabgabesysteme machten im Jahr 2025 47,25 % des Umsatzes im Markt für Raucherentwöhnungsmittel aus. Erhitzte Tabakprodukte und Nikotinbeutel wuchsen innerhalb des Segments am schnellsten, angetrieben durch IQOS ILUMA und den Vertrieb von Zyn. Die Nikotinersatztherapie (NRT) hielt einen Anteil von 28 %, wobei Pflaster dank einmal täglicher Dosierung und etablierter Erstattungswege 42 % der NRT-Einnahmen ausmachten. Verschreibungspflichtige Therapien trugen 18 % bei, liegen jedoch aufgrund des jüngsten Vareniklin-Rückrufs und uneinheitlicher Cytisin-Zulassungen noch zurück.

Verhaltensunterstützung und -dienste werden alle anderen Bereiche mit einer CAGR von 14,76 % bis 2031 übertreffen, da Kostenträger Beratung mit Medikamenten bündeln. Digitale Apps und Quitlines sind zwar heute noch klein, sind aber für viele Versicherungspläne obligatorische Komponenten. Diese Verschiebung vergrößert die gesamte adressierbare Nachfrage und erweitert die Wettbewerbseinstiegspunkte für rein softwarebasierte Anbieter. Insgesamt unterstreicht die Produktmischung einen schrittweisen Übergang von reiner Pharmakotherapie hin zu ganzheitlichen Paketen, die Geräte, Medikamente und Coaching verbinden – eine Struktur, die die Möglichkeiten für Marktanteile bei Raucherentwöhnungsmitteln für Neueinsteiger erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: E-Commerce stört die Vorherrschaft der Apotheken

Einzelhandelsapotheken besaßen 41,85 % des Umsatzes im Jahr 2025, doch ihr Anteil sank, als Amazon Pharmacy die Same-Day-Lieferung von Pflastern und Kaugummis in 12 US-Metropolregionen einführte. CVS fügte Telegesundheitsberatungen an der Online-Kasse hinzu und verlagerte das stationäre Beratungsmodell ins Internet. Krankenhausapotheken hatten einen Anteil von 22 %, da stationäre Programme die Entwöhnung vor der Entlassung vorschreiben. Spezialisierte Vape-Shops machten 14 % aus, sehen sich nun jedoch biometrischen Ausweisregeln gegenüber, die den Publikumsverkehr insgesamt um 29 % reduzierten.

Online-Apotheken und allgemeiner E-Commerce werden bis 2031 mit 15,03 % wachsen und die Dominanz des stationären Handels untergraben. Wellness-Portale am Arbeitsplatz und Direktabonnements für Verbraucher machen die verbleibenden 22 % aus und umgehen dabei die Handelsspannen vollständig. Die Omnichannel-Integration wird daher zu einem zentralen Element zur Verteidigung des Marktanteils bei Raucherentwöhnungsmitteln, insbesondere da Zahlungsnetzwerke die Compliance-Prüfungen für grenzüberschreitende Aromenverkäufe verschärfen.

Nach Endnutzer: Professionelle Überwachung gewinnt an Erstattungsunterstützung

Die individuelle Selbstanwendung repräsentierte 67,12 % des Umsatzes im Jahr 2025. Hohe Rückfallquoten und geringe Nachfüllraten schwächen die Wachstumskurve, doch der einfache OTC-Zugang zieht weiterhin Volumen an. Im Gegensatz dazu werden professionell überwachte Programme eine CAGR von 13,32 % verzeichnen, da Versicherer nun Beratungsaufzeichnungen verlangen, bevor sie Medikamente erstatten. Die Vereinigten Staaten erlauben acht finanzierte Beratungssitzungen pro Aufhörversuch ohne jährliche Obergrenze.

Deutschland übernimmt 80 % der Kosten für überwachte Programme, was ähnliche Schritte andernorts anregt. Die Kapazität der Belegschaft bleibt ein Engpass, da in den USA nur ein Tabakbehandlungsspezialist auf je 15.000 Raucher kommt. Telegesundheit mildert einen Teil der Belastung, doch staatliche Zulassungshürden schränken die bundesstaatenübergreifende Praxis ein. Der Fortschritt des Segments ist daher an politische Reformen und den Einsatz digitaler Dienste gebunden – Faktoren, die die langfristige Expansion des Marktes für Raucherentwöhnungsmittel stärken.

Geografische Analyse

Nordamerika erzielte 34,83 % des Umsatzes im Jahr 2025. Die Vereinigten Staaten allein trugen 12,4 Mrd. USD bei, gestützt durch die ausgeweitete Beratungsabdeckung von Medicare und die Bereitschaft privater Kostenträger, duale NRT zu finanzieren. Aromenstoffverbote in mehreren Bundesstaaten bremsten ENDS kurzfristig, trieben jedoch gleichzeitig den Pflaster- und Kaugummiverkauf an. Die indexierte Verbrauchsteuer Kanadas verringerte die Preisunterschiede weiter und hielt die Nachfrage nach regulierten Substituten aufrecht.

Der asiatisch-pazifische Raum verzeichnete das schnellste Wachstum, prognostiziert mit einer CAGR von 12,79 %. Chinas Verbot aromatisierter E-Zigaretten im Jahr 2024 lenkte Verbraucher auf Krankenhausapothekekanäle um, wo Pflaster und verschreibungspflichtige Medikamente dominieren. Indiens Anhebung des gesetzlichen Mindestalters 2024 und erweiterte Bildwarnungen erhöhen die Aufhörversuche, insbesondere bei städtischen Rauchern, die ohnehin mit höheren Zigarettenpreisen konfrontiert sind. Arbeitgeber in beiden Ländern subventionieren nun Entwöhnungsprogramme und erweitern damit den Zugang für mittelständische Bevölkerungsgruppen. Kostengünstiges Cytisin spricht auch in budgetbewussten Bevölkerungen an.

Europa trug fast ein Viertel des Umsatzes im Jahr 2025 bei, angeführt vom Vereinigten Königreich, Deutschland und Frankreich. Das Programm „Swap to Stop” des Vereinigten Königreichs gewann 360.000 Nutzer hinzu und zeigte politische Offenheit für Schadenminderungsansätze. Osteuropäische Märkte setzten aufgrund attraktiver Preisgestaltung auf Cytisin, während westliche Kostenträger weiterhin Vareniklin und duale NRT bevorzugen. Der Nahe Osten & Afrika wird durch Investitionen der Golfstaaten in nationale Quitlines unterstützt, während Südamerika durch Brasiliens Versprechen einer universellen Pharmakotherapieabdeckung trotz Vertriebslücken in abgelegenen Regionen verankert wird. Insgesamt unterstreichen diese Dynamiken unterschiedliche regionale Treiber, die alle zusätzliche Einnahmen in den Markt für Raucherentwöhnungsmittel lenken.

Regulatorisches Umfeld

Die Regulierung umfasst Arzneimittel, OTC-NRT, softwarebasierte Verhaltenshilfen und Nikotinabgabegeräte, wodurch eine mehrgleisige Compliance-Belastung über die wichtigsten Märkte hinweg entsteht. In den Vereinigten Staaten bleibt die FDA zentral für Arzneimittelzulassungen (zum Beispiel Vareniclin, Bupropion und NDA-Prüfungen wie bei Cytisinicline). Sie hat auch die Regulierung digitaler Entwöhnungstools vorangetrieben, einschließlich 510(k)-Zulassungen im Jahr 2024 für reine Software-Apps zur Rauchentwöhnung, die einen formalen Weg für verschreibungspflichtige Verhaltensunterstützung in Kombination mit Pharmakotherapie schufen.

Die weltweite Normsetzung hat sich rund um evidenzbasierte Entwöhnungsversorgung verschärft. Die klinische Behandlungsleitlinie der WHO 2024 zur Tabakentwöhnung bei Erwachsenen empfiehlt ausdrücklich Vareniclin, NRT, Bupropion und Cytisin und stärkt damit die Nachfrage nach regulierten Pharmakotherapien neben Beratung. Gleichzeitig entwickeln sich länderspezifische Vorschriften für ENDS und Nikotinbeutel weiterhin unterschiedlich (zum Beispiel Geschmacksbeschränkungen im Vereinigten Königreich und Teilen der Vereinigten Staaten). Der WHO Global Tobacco Control Report 2025 stellt außerdem fest, dass nur eine begrenzte Anzahl von Ländern Entwöhnungsdienste auf Best-Practice-Niveau anbietet, was zu uneinheitlichen Erstattungs- und Zugangsregelungen über die Regionen hinweg führt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Wirkstoffen und Hilfsstoffen für Nikotin- und verschreibungspflichtige Therapien (insbesondere Vareniclin), mit spürbarer Angebotskonzentration in Indien und China. Sie geht dann über in die nachgelagerte Fertigung von Enddosisformen über orale Feststoffe, Kaugummis und Lutschtabletten sowie spezialisierte Produktion transdermaler Pflaster, die auf Polymerfolien, Klebstoffen und Know-how zur kontrollierten Freisetzung beruht. Qualitätssysteme und Chargenprüfungsanforderungen bleiben angesichts der jüngsten Sicherheitsprüfungen rund um Vareniclin von zentraler Bedeutung, was die Rolle qualifizierter CDMOs und interner QA/QC-Abteilungen stärkt, insbesondere für Unternehmen, die nach rückrufbedingten Störungen Vertrauen und Versorgungskontinuität wiederaufbauen.

Nachgelagert wird die Kanalmacht zunehmend durch die Formularplatzierung von PBMs und Zahlerregeln geprägt, die die Erstattung an die Dokumentation von Beratungsleistungen koppeln. Versandmodelle verbinden zudem den E-Commerce mit Telemedizin und digitalem Coaching. Regulatorische Verpackungs- und Kennzeichnungsänderungen wirken sich weiter auf die nachgelagerten Abläufe aus: Health Canada erließ am 28. August 2024 die Supplementary Rules Respecting Nicotine Replacement Therapies Order (SOR/2024-169), mit Abverkaufsfristen für nicht konforme Bestände bis zum 28. November 2025. Dies zwingt Hersteller, Importeure und Apothekenverteiler in Kanada, Verpackungsumstellungen, Risiken der Bestandsabschreibung und Umetikettierungszeitpläne zu bewältigen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Haleon, Pfizer, Philip Morris International, British American Tobacco und Johnson & Johnson – hielten zusammen einen beachtlichen Anteil am Umsatz 2025 und bestätigen eine moderate Fragmentierung. PMIs 16-Mrd.-USD-Übernahme von Swedish Match sicherte Zyn-Beutel und eine breite US-Ladenstellfläche und ermöglichte Querpromotionen mit IQOS-Geräten. Pfizer meldete 2024–2025 14 Patente für retardiertes Vareniklin und GABA-Kombiformulierungen an, was auf Lebenszyklusmanagementstrategien hindeutet.

Neuzugänge wie Ditch Labs und Lucy Goods nutzen Direktabonnements für Verbraucher, senken die Akquisitionskosten um 40 % unter den Branchendurchschnitt und zielen auf Millennials ab, die das Aufhören als Teil umfassenderer Wellnessproutinen betrachten. Technologieintensive Ansätze umfassen Haleons Prototyp eines intelligenten Pflasters, das Dosierungsdaten an begleitende Apps überträgt. Gleichzeitig jagen psychedelische Entwickler wie Compass Pathways nach dem FDA-Durchbruchsstatus, obwohl die Erstattungsdebatte kommerzielle Zeitpläne verdunkelt.

Wettbewerbliche Lücken konzentrieren sich auf günstige Kombinationstherapien für Schwellenmärkte, langwirksame Formulierungen zur Verbesserung der Adhärenz und KI-gestützte digitale Beratung zur Vorhersage von Craving-Momenten. Anbieter mit eigener API-Kapazität und fortgeschrittener Analytik sind am besten positioniert, um verschärfte Nitrosaminregeln und Chargenprüfungsvorschriften zu navigieren. Da Kapital zunehmend in integrierte Gerät-Medikament-Daten-Portfolios fließt, könnten agile Softwareunternehmen Partnerschaften eingehen oder übernommen werden, was zukünftige Marktanteilsverteilungen bei Raucherentwöhnungsmitteln neu gestaltet.

Marktführer für Raucherentwöhnungsmittel

British American Tobacco plc

Haleon plc

Johnson & Johnson (McNeil)

Pfizer Inc.

Philip Morris International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum besteht bei differenzierten, gut verträglichen Pharmakotherapien jenseits des aktuellen Kerns aus Vareniclin und Bupropion, neben weit verbreiteten NRT-Formaten. Im Jahr 2026 erhielt Achieve Life Sciences ein Complete Response Letter der FDA für seinen Cytisinicline-NDA aufgrund von Problemen bei der Inspektion der Drittfertigung und unvollständiger Kennzeichnung. Es wurden keine klinischen Sicherheits- oder Wirksamkeitsmängel angeführt, was auf eine Chance für neue Marktteilnehmer hinweist, die starke klinische Datenpakete mit inspektionsbereiter, redundanter Fertigung kombinieren. Achieve verlagerte zudem die Fertigung zu dem in den USA ansässigen Unternehmen Adare Pharma Solutions, was unterstreicht, wie sehr das Design der Lieferkette und die cGMP-Bereitschaft die Zeit bis zur Marktreife in dieser Kategorie ebenso bestimmen können wie klinische Daten.

Eine zweite Chance liegt in integrierten Versorgungspaketen, die OTC-NRT oder verschreibungspflichtige Arzneimittel mit erstattungsfähiger Verhaltensunterstützung verknüpfen, die über regulierte Software und Telemedizin-Workflows bereitgestellt wird. Der Markt zeigt bereits eine Bewegung der Zahler in Richtung Bündelung von Beratung mit Arzneimitteln, und die FDA-510(k)-Zulassungen im Jahr 2024 für reine Software-Apps zur Rauchentwöhnung schaffen einen praktikablen Weg für digitale Anbieter, über regulierte Produkte statt rein wellnessorientierter Positionierung in den Markt einzutreten. Für Apotheken- und E-Commerce-Plattformen unterstützt dies eine Differenzierung über die reine Auslieferung hinaus, indem Coaching, Unterstützung bei der Therapietreue und Dokumentation überwachter Programme eingebettet werden, die den Anforderungen der Versicherer entsprechen.

Aktuelle Branchenentwicklungen

- Juni 2026: Achieve Life Sciences erhielt von der US-FDA ein Complete Response Letter für seinen Cytisinicline-NDA, wobei die Probleme mit Erkenntnissen aus der Inspektion der Drittfertigung und der Vollständigkeit der Kennzeichnung zusammenhingen und nicht mit klinischer Sicherheit oder Wirksamkeit. Das Ergebnis hält einen potenziellen neuen verschreibungspflichtigen Marktteilnehmer kurzfristig vom US-Markt fern und unterstreicht, dass cGMP-Umsetzung und Inspektionsbereitschaft entscheidende Faktoren für die Einführung von Rauchentwöhnungsmedikamenten sind.

- April 2026: Achieve Life Sciences meldete den Abschluss des Technologietransfers der Analysemethode für Cytisinicline an Adare Pharma Solutions in Vandalia, Ohio. Dieser operative Meilenstein unterstützt einen besser kontrollierbaren inländischen Fertigungsweg und verringert die Abhängigkeit von zuvor beteiligten Drittanbietern, die in die FDA-Prüfung einbezogen waren.

- Januar 2024: Die US-FDA ließ stärkere 4-mg-Nikotinlutschtabletten für den Verkauf hinter dem Tresen zu und erweiterte damit den Zugang für stärkere Nikotinkonsumenten innerhalb der regulierten NRT. Diese Art zugangsorientierter regulatorischer Maßnahme unterstützt das Volumenwachstum in Apothekenkanälen und ergänzt die Bemühungen von Zahlern und Leistungserbringern, NRT mit Beratung zu kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Diese Methodik erfasst den Marktwert von Rauchentwöhnungshilfen für Produkte und Unterstützungsangebote, die Menschen helfen, ihre Nikotinabhängigkeit zu reduzieren und mit dem Rauchen aufzuhören. Der Umfang umfasst Nikotinersatzoptionen, verschreibungspflichtige Therapien und andere Entwöhnungshilfsmittel, die über gängige Gesundheits- und Einzelhandelskanäle verkauft werden.

Ausgeschlossene Bereiche: Wir schließen allgemeine Wellnessprogramme aus, die nicht für die Rauchentwöhnung konzipiert sind, sowie Tabakprodukte, die nicht als Entwöhnungshilfen positioniert und genutzt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Nikotinersatztherapie (NRT)

- Pflaster

- Kaugummis

- Lutschtabletten

- Sprays & Inhalatoren

- Sonstige orale & transdermale Produkte

- Verschreibungspflichtige Pharmakotherapien

- Vareniklin

- Bupropion

- Cytisin

- Kombinationstherapien

- Elektronische Nikotinabgabesysteme (ENDS)

- E-Zigaretten / Dampfgeräte

- Erhitzte Tabakprodukte

- Nikotinbeutel (tabakfreie orale Produkte)

- Verhaltensunterstützung & Dienste

- Digitale / mobile Apps

- Telefonische Quitlines

- Persönliche Beratungsprogramme

- Nikotinersatztherapie (NRT)

- Nach Vertriebskanal

- Einzelhandelsapotheken & Drogerien

- Krankenhausapotheken

- Online-Apotheken & E-Commerce

- Spezialisierte Raucher-/Vape-Shops

- Nach Endnutzer

- Individuelle / Verbraucher-Selbstanwendung

- Durch Gesundheitsfachpersonal überwacht (Kliniken & Entzugszentren)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Als Ausgangspunkt stützen wir uns auf Indikatoren zur öffentlichen Gesundheit und zum Konsum, die verfolgen, wie viele Erwachsene Tabak konsumieren und wie sich Entwöhnungsversuche im Laufe der Zeit verändern. Typische verwendete Quellen sind die Weltgesundheitsorganisation, die US-CDC, die FDA für Produkt- und Regulierungsaktualisierungen sowie nationale Gesundheitsministerien, die Daten zur Rauchprävalenz und zu Entwöhnungsprogrammen veröffentlichen.

Wir prüfen zudem klinische Leitlinien und Sicherheitsaktualisierungen von Quellen wie den National Institutes of Health und begutachteten Fachzeitschriften und ergänzen dies durch Publikationen von Branchenverbänden und seriöse Presseberichterstattung, die Markteinführungen und politische Maßnahmen verfolgt. Unternehmensmeldungen, Investorenpräsentationen und Jahresberichte werden genutzt, um den Kategorienfokus und die breite Umsatzexposition gegenüber Entwöhnungsportfolios zu verstehen. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Produktpipelines und Eigentumssignale gegenzuprüfen. Diese Desk-Research-Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen werden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Annahmen aus der Desk Research zu Preisgestaltung, Kanalmix und Wechsel zwischen Produkttypen zu überprüfen, insbesondere dort, wo öffentliche Daten mit zeitlicher Verzögerung veröffentlicht werden. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Teilnehmern aus Apotheken- und E-Commerce-Kanälen sowie medizinischem Fachpersonal, das in die Entwöhnungsberatung involviert ist. Anschließend validieren wir die Muster über APAC, EMEA und Amerika hinweg, damit regionale Unterschiede in der Akzeptanz widergespiegelt und nicht nur angenommen werden.

Verteilung der Teilnehmer der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | APAC: 44 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 24 % | EMEA: 35 % |

| Kleinere Akteure: 17 % | Manager: 60 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, der Rauchprävalenz, geschätzte Entwöhnungsversuche und Behandlungsakzeptanzraten nutzt, um den adressierbaren Nachfragepool zu rekonstruieren. Diese Nachfrage wird dann anhand der Preislogik auf Kanalebene in einen Wert übersetzt. Die Gesamtwerte werden durch selektive Bottom-Up-Prüfungen bestätigt, einschließlich stichprobenbasierter Zuordnung von Lieferantenumsätzen, Prüfungen der Apotheken- und Online-Kanäle und einer Plausibilitätsprüfung durch ASP mal Volumen über die wichtigsten Therapiearten hinweg, sodass das Modell an dem verankert bleibt, was tatsächlich verkauft wird.

Wichtige Eingaben für diesen Markt umfassen die erwachsene Raucherpopulation nach Region, jährliche Raten von Entwöhnungsversuchen, den Anteil der Entwöhnungswilligen, die Pharmakotherapie gegenüber reiner Beratung nutzen, die durchschnittliche Dauer der Therapienutzung pro Entwöhnungsversuch und die Aufteilung der Verkäufe zwischen Einzelhandelsapotheken, Krankenhausapotheken und Online-Kanälen. Wir verfolgen zudem politische und zugangsbezogene Signale, die die Nachfrage verändern können, einschließlich Nikotinvorschriften, Verschreibungsmuster und Erstattungsdeckung, da diese sowohl die Akzeptanz als auch die Preisgestaltung verändern. Für die Prognose führen wir Szenarioanalysen neben Trendextrapolationen durch und prüfen Aufwärts- und Abwärtsszenarien mit Primärbefragten, damit die implizite Marktdurchdringung und Preisentwicklung realistisch bleibt. Wo Bottom-Up-Hinweise für kleinere Kanäle unvollständig sind, wenden wir regionsspezifische Kanalanteile und Annahmen zur Therapiedauer an, die während der Interviews erneut überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit offensichtliche Überzählungen und zeitliche Diskrepanzen vor der Finalisierung entfernt werden. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Trends bei der Nutzung von Quitlines oder Programmen, Veränderungen der öffentlichen Gesundheitsprävalenz und sichtbaren Mustern der Einzelhandelsverfügbarkeit. Abweichungen werden dann mit einem zweiten Analysten überprüft, bevor sie freigegeben werden.

Wenn ein Ausreißer auftritt, öffnen wir die Annahmen erneut und kontaktieren bei Bedarf erneut Experten, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich bedeutender regulatorischer Maßnahmen oder sprunghafter Veränderungen der Produktverfügbarkeit. Vor der Lieferung wird ein abschließender Durchgang durchgeführt, sodass Kunden die aktuellste Sicht basierend auf den neuesten verfügbaren Daten erhalten.

Marktgröße von Rauchentwöhnungshilfen laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für Rauchentwöhnungshilfen zu sehen, selbst wenn der Themenname ähnlich erscheint. Die Unterschiede ergeben sich meist daraus, was als Hilfsmittel gezählt wird, welche Vertriebskanäle einbezogen werden und wie schnell Annahmen wie Therapiedauer und Preisgestaltung aktualisiert werden.

Einige Ursachen für Abweichungen treten in diesem Markt häufig auf, darunter, ob Verhaltensunterstützung und Beratungsdienste im Marktwert enthalten sind, ob ENDS als Entwöhnungshilfen behandelt oder ausgeschlossen werden, und ob die Studie ein Basisjahr 2024 gegenüber einem späteren Basisjahr mit einem anderen Preis- und Akzeptanzmix verwendet. Einige Schätzungen rechnen Währungen zudem anhand eines einzigen Zeitpunktkurses um und aktualisieren diesen während der Prognose nicht erneut, was die Spanne bei Wechselkursbewegungen vergrößern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,73 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 23,02 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein kürzeres Prognosefenster und bündelt häufig Produktkategorien mit unterschiedlichem realem Akzeptanzzeitpunkt, was den Ausgangswert im Vergleich zu einem Nachfragepool-Aufbau mit späterem Basisjahr niedriger halten kann. |

| Branchenverlag B | 28,90 Mrd. USD (2024) | Konzentriert sich auf eine festgelegte Reihe von Produktformen und Standardkanäle in Apotheken und online und berücksichtigt möglicherweise nicht vollständig dienstleistungsgestützte Entwöhnungsunterstützung oder dieselben Annahmen zur Behandlungsdauer, was die implizierten Ausgaben pro Entwöhnungsversuch verändert. |

Die Spanne innerhalb der Tabelle erklärt sich weitgehend durch den Zeitpunkt des Basisjahres und was als im Geltungsbereich liegender Wert behandelt wird, insbesondere im Hinblick auf Dienstleistungen und die Art und Weise, wie neuere Entwöhnungshilfsmittel gezählt werden. Indem die Nachfrage an Entwöhnungsversuche, Therapieakzeptanz und Kanalpreisgestaltung gekoppelt und die Annahmen anschließend mit regionalen Experten erneut überprüft werden, bleibt die Zahl für 2026 konsistent mit dem, was tatsächlich über die einbezogenen Angebote hinweg gekauft wird – dies ist der von Mordor Intelligence verwendete Ansatz.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Raucherentwöhnungsmittel im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 37,73 Mrd. USD und dürfte bis 2031 auf 64,05 Mrd. USD wachsen.

Wie hoch ist die prognostizierte CAGR für Raucherentwöhnungsmittel bis 2031?

Mordor Intelligence prognostiziert eine CAGR von 11,17 % für den Zeitraum 2026–2031.

Welche Produktkategorie wächst im Prognosezeitraum am schnellsten?

Verhaltensunterstützung und Dienste führen mit einer CAGR von 14,76 %.

Warum wächst der asiatisch-pazifische Raum schneller als Nordamerika?

Aromenstoffverbote und neue Tabakkontrollgesetze in China und Indien kurbeln die Nachfrage nach günstigeren Pflastern und Kaugummis an.

Welche Rolle spielt der E-Commerce im Vertrieb?

Online-Apotheken und E-Commerce wachsen mit einer CAGR von 15,03 % und untergraben den traditionellen Einzelhandelsanteil durch schnelle Lieferung und integriertes digitales Coaching.

Seite zuletzt aktualisiert am: