Marktgröße und Marktanteil für Schlafhilfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

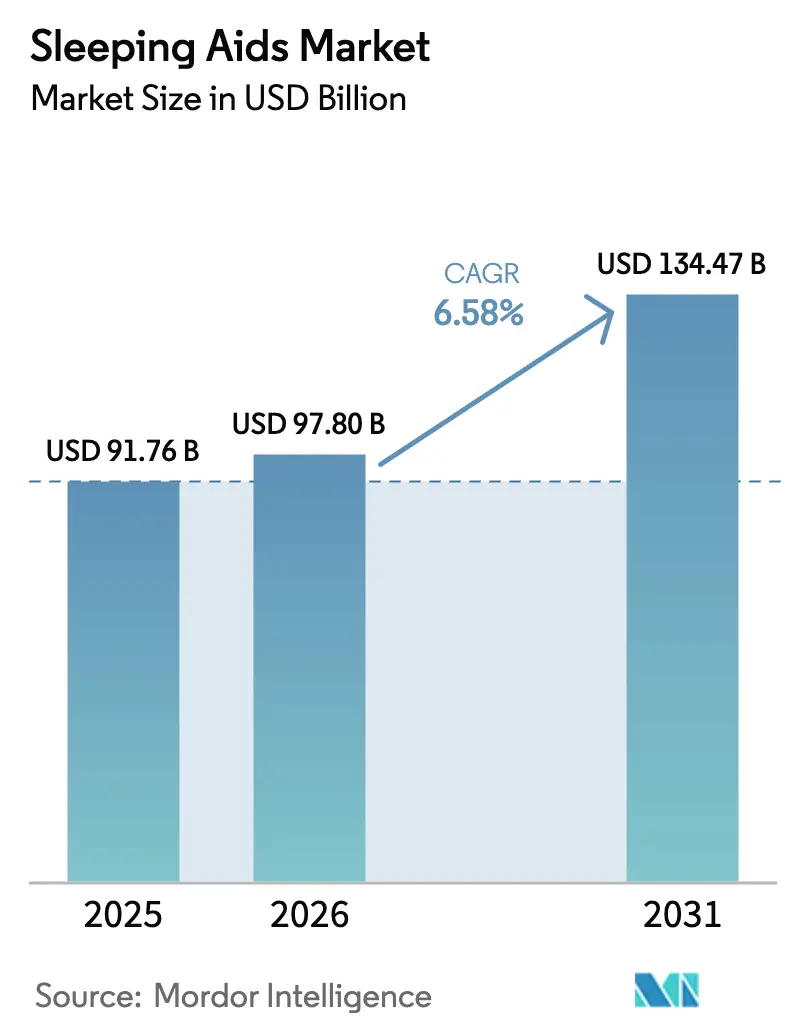

| Marktgröße (2026) | 97.80 Milliarden US-Dollar |

| Marktgröße (2031) | 134.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schlafhilfen von Mordor Intelligence

Die Marktgröße für Schlafhilfen wird voraussichtlich von 91,76 Milliarden USD im Jahr 2025 auf 97,80 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 134,47 Milliarden USD erreichen, mit einer CAGR von 6,58 % über den Zeitraum 2026–2031.

Die Nachfrage nimmt zu, da globale Schlaflosigkeit und schlafbezogene Atemstörungen nahezu 2,5 Milliarden Menschen betreffen, insbesondere ältere Menschen, deren Schlaflosigkeitsrate 40 % höher ist als bei jüngeren Kohorten, was sowohl pharmazeutische Innovationen als auch datengestützte nicht-medikamentöse Interventionen vorantreibt. Betriebliche Wellness-Programme, Versicherungserstattungen für PAP- und orale Geräte sowie ein explodierendes Ökosystem intelligenter Geräte verstärken strukturelle Wachstumschancen, während Risikokapitalinvestitionen KI-Matratzen und Wearables der nächsten Generation fördern. Zu den parallelen Hemmnissen zählen Sicherheitsbedenken gegenüber verschreibungspflichtigen Hypnotika, gefälschte Nahrungsergänzungsmittel auf E-Commerce-Plattformen und Preissensibilität in Schwellenländern, doch diese Gegenwindfaktoren kompensieren die starken Nachfragekatalysatoren nur teilweise.

Wichtigste Erkenntnisse des Berichts

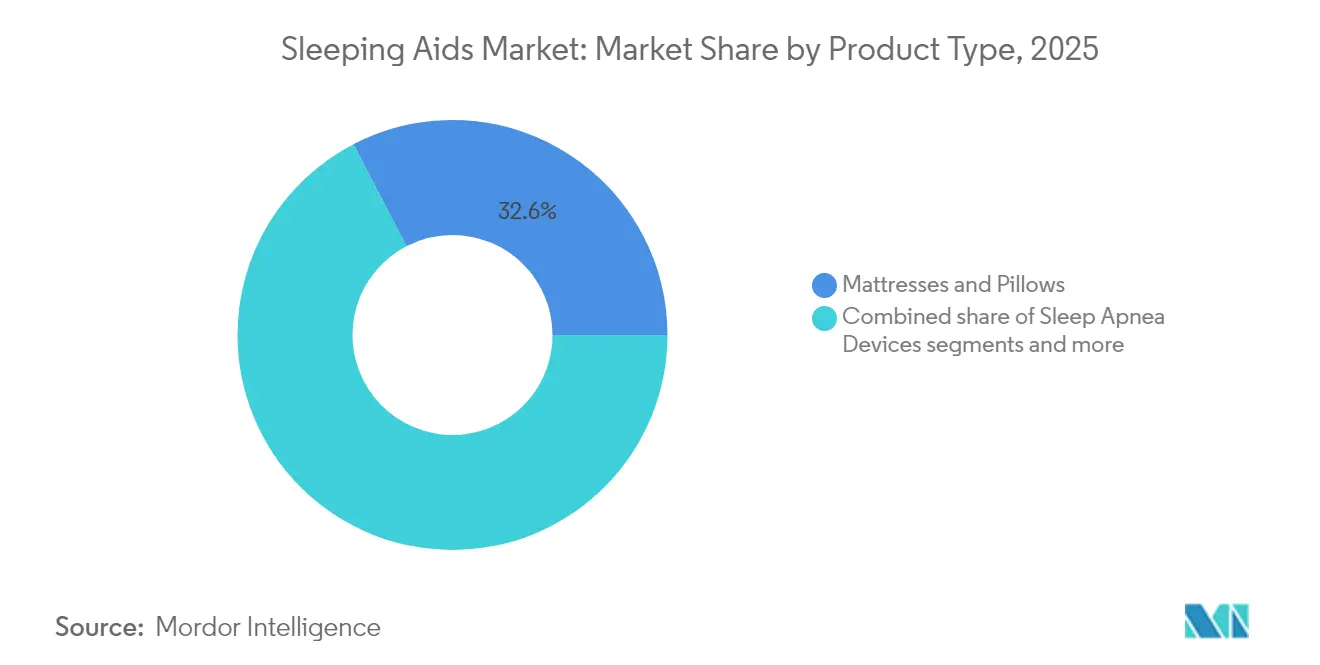

- Nach Produktkategorie führten Matratzen & Kissen mit einem Umsatzanteil von 32,62 % im Jahr 2025; intelligente Schlafüberwachungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Schlafstörung entfiel auf Schlaflosigkeit ein Anteil von 39,10 % an der Marktgröße für Schlafhilfen im Jahr 2025, während die Behandlung von Schlafapnoe bis 2031 die schnellste CAGR von 7,63 % verzeichnet.

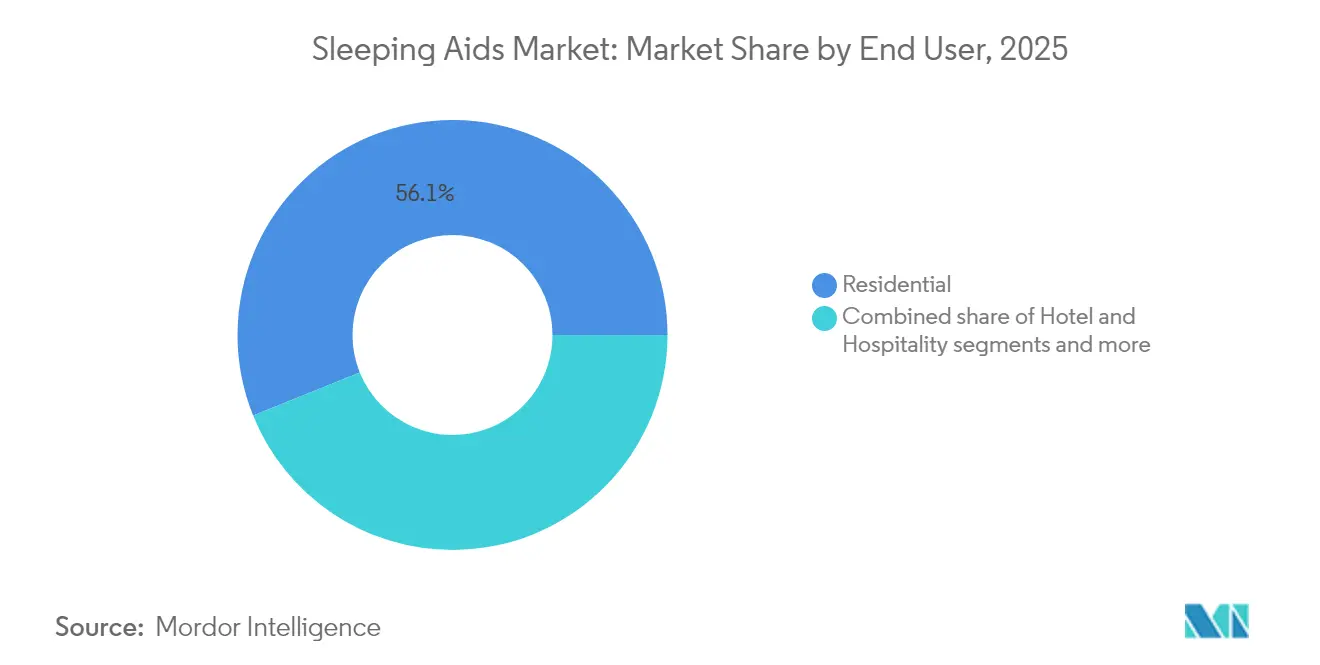

- Nach Endnutzer hielten private Anwendungen im Jahr 2025 einen Anteil von 56,10 % am Marktanteil für Schlafhilfen, während Hotel- und Gastgewerbe-Anwendungsfälle im Zeitraum 2026–2031 mit einer CAGR von 8,21 % wachsen.

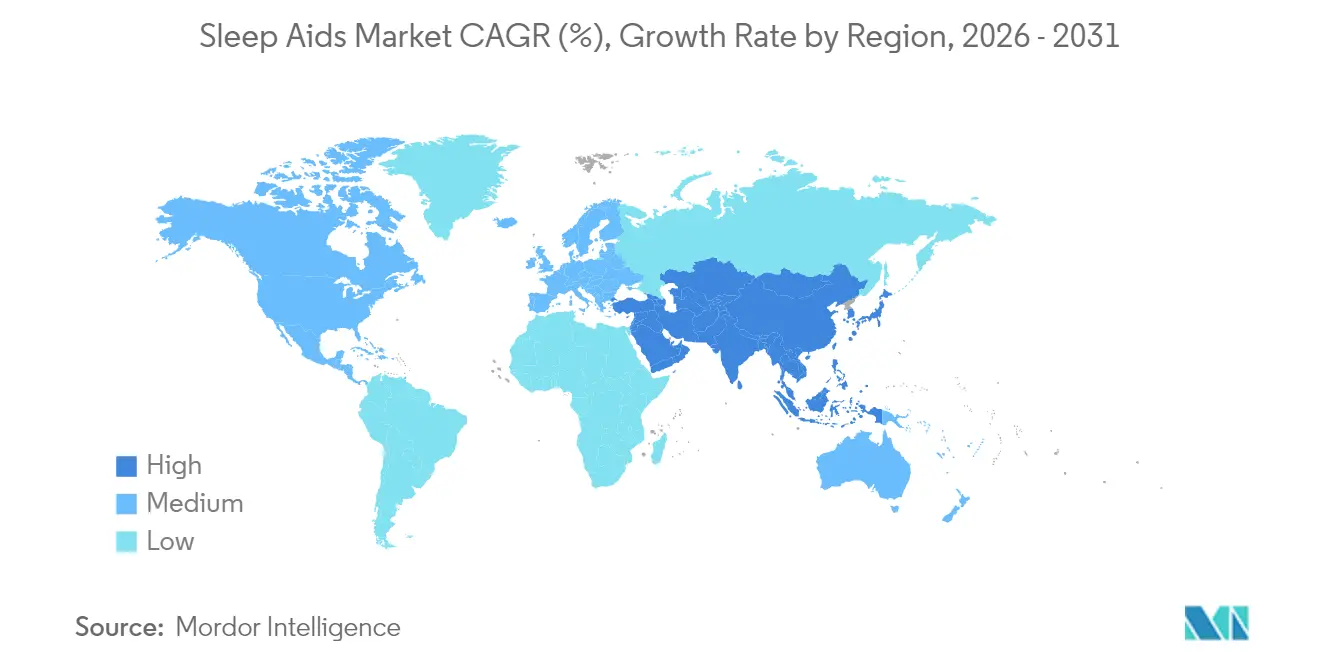

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,85 %; der asiatisch-pazifische Raum wächst mit einer CAGR von 9,02 % am schnellsten weltweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schlafhilfen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Schlaflosigkeit bei alternden Bevölkerungsgruppen | +1.2% | Global, mit höchster Konzentration in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verfügbarkeit von rezeptfreiem Melatonin & natürlichen Nahrungsergänzungsmitteln | +0.8% | Global, besonders stark in Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung intelligenter Schlaftechnologie (IoT-Betten & Tracker) | +1.5% | Nordamerika & EU führend, rasche Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme mit Schlaf-Lösungen | +0.6% | Hauptsächlich Nordamerika & Europa, aufkommend im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versicherungserstattung für PAP- und orale Geräte | +0.9% | Nordamerika & Europa, schrittweise Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hotel-„Schlaftourismus”-Pakete steigern die Nachfrage nach Premium-Bettwaren | +0.4% | Globale Luxusmärkte, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Schlaflosigkeit bei alternden Bevölkerungsgruppen

Eine wachsende Kohorte von Erwachsenen ab 65 Jahren – die sich bis 2030 verdoppeln soll – erhöht die langfristige Nachfrage im Markt für Schlafhilfen. Klinische Daten belegen ein um 23 % höheres kardiovaskuläres Risiko und um 31 % stärkere Diabeteskomplikationen bei schlechtem Schlaf, was Gesundheitssysteme dazu veranlasst, präventive Schlafprogramme zu finanzieren. Pharmazeutische Entwicklungspipelines verlagern sich hin zu Orexin-Rezeptor-Antagonisten, die Wachheit blockieren, anstatt eine breite Sedierung zu induzieren, und so sicherere Profile für ältere Menschen gewährleisten. Parallele Hardware-Innovationen integrieren Temperatur- und Haltungssensoren in intelligente Matratzen, um Thermoregulationsveränderungen entgegenzuwirken, die 78 % der älteren Menschen stören. Diese konvergierenden medizinischen und technologischen Reaktionen sichern dauerhafte Einnahmequellen für Unternehmen, die den Markt für Schlafhilfen bedienen.

Wachsende Verfügbarkeit von rezeptfreiem Melatonin & natürlichen Nahrungsergänzungsmitteln

Die Umsätze mit Melatonin-Nahrungsergänzungsmitteln sollen sich zwischen 2022 und 2032 verfünffachen, doch Analysen zeigen Abweichungen von bis zu 478 % zwischen deklarierten und tatsächlichen Dosierungen, was regulatorische Warnungen auslöst. Premium-Formulierungen mit Prüfung durch Dritte erzielen nun Preisaufschläge von 40–60 %, während pflanzliche Alternativen wie Baldrian und L-Theanin bei Verbrauchern, die hormonfreie Optionen suchen, an Bedeutung gewinnen. In Indien steigerte die zunehmende Nutzung botanischer Schlafhilfen das Verschreibungsvolumen für schlafbezogene Produkte nach COVID-19 um 8 %. Diese Nachfragediversifizierung schafft zusätzliche Umsätze, verschärft aber auch den Wettbewerb und zwingt Marken dazu, Transparenz und klinische Validierung im Markt für Schlafhilfen zu betonen.

Anstieg der Einführung intelligenter Schlaftechnologie (IoT-Betten & Tracker)

Intelligente Matratzen integrieren nun bis zu 23 Sensoren, die Festigkeit, Neigung und Temperatur mithilfe KI-gesteuerter Algorithmen regulieren. Frühe Anwender berichten von einer um 27 % höheren subjektiven Schlafqualität und einem um 29 % schnelleren Einschlafen innerhalb von 90 Nächten. Preisgekrönte Modelle wie die HEKA AI Matratze verfügen über neuronale Netze der sechsten Generation, die kardiovaskuläre Anomalien erkennen, während die Thermoregulationsplattform von Eight Sleep bei Spitzensportlern eine um 40 % schnellere Schlafinitiierung bewirkt. Die Ökosystemintegration ermöglicht die Synchronisierung von Betten mit Klimaanlagen- und Beleuchtungssteuerungen und positioniert den Markt für Schlafhilfen für kategorieübergreifende Bündelungsmöglichkeiten.

Betriebliche Wellness-Programme mit Schlaf-Lösungen

Arbeitgeber verlieren schätzungsweise 3.156 USD pro Mitarbeiter und Jahr durch schlafbedingte Produktivitätseinbußen. Unternehmen subventionieren zunehmend intelligente Betten, Coaching-Apps und betriebliche Untersuchungen und erzielen messbare Renditen durch geringere Fehlzeiten. Wegweisende Hospitality-Konzepte, darunter das Sleep Lab der Equinox Hotels, fungieren als reale Demonstrationen integrierter Schlafumgebungen und beeinflussen Unternehmenskäufer. Millennials und die Generation Z – von denen 73 % umfassende Wellness-Leistungen priorisieren – verstärken die Nachfrage nach arbeitgeberunterstützten Schlafprogrammen und steigern die Umsätze im gesamten Markt für Schlafhilfen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gemeldete Nebenwirkungen & Abhängigkeitsbefürchtungen bei verschreibungspflichtigen Medikamenten | -0.7% | Global, besonders ausgeprägt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Patentabläufe bei umsatzstarken Hypnotika | -0.5% | Hauptsächlich Nordamerika & Europa, begrenzte Auswirkungen in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität in Schwellenländern | -0.9% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Gefälschte Nahrungsergänzungsmittel auf E-Commerce-Kanälen | -0.3% | Globale E-Commerce-Plattformen, höchste Auswirkungen in unregulierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gemeldete Nebenwirkungen & Abhängigkeitsbefürchtungen bei verschreibungspflichtigen Medikamenten

Generische Zolpidem-Varianten dominieren nun die Verschreibungen, stehen jedoch nach Berichten über Gedächtnisbeeinträchtigungen und komplexe Schlafverhaltensweisen unter verstärkter Beobachtung. Ärzte wenden sich Verhaltenstherapien wie der kognitiven Verhaltenstherapie bei Insomnie (KVT-I) zu, während Krankenversicherer zunehmend nicht-medikamentöse Versuche vor invasiven Eingriffen verlangen. Das öffentliche Bewusstsein, dass Melatonin bei chronischer Schlaflosigkeit nur begrenzt hilft, untergräbt das Vertrauen in pharmakologische Lösungen weiter und drängt Verbraucher zu technologiegestützten Lösungen, was Substitutionseffekte im Markt für Schlafhilfen befeuert.

Patentabläufe bei umsatzstarken Hypnotika

Abgelaufene Patente auf ältere Hypnotika beschleunigen den Markteintritt von Generika, komprimieren Umsätze und verringern den pharmazeutischen Forschungs- und Entwicklungsappetit. Während niedrigere Preise den Zugang in kostenempfindlichen Regionen erweitern, lässt die Innovationslücke Raum für KI-Wearables und Umgebungsinterventionen, um Marktanteile zu gewinnen, bis nach 2032 Moleküle der nächsten Generation entstehen. Der vorübergehende Rückgang der Arzneimittelpipeline verlagert Investitionskapital hin zu Geräteherstellern und Softwareplattformen im gesamten Markt für Schlafhilfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Überwachung treibt Innovationswelle voran

Das Segment Matratzen & Kissen hielt im Jahr 2025 einen Marktanteil von 32,62 % im Markt für Schlafhilfen, getragen durch Verbrauchertreue zu bewährten Komfortmarken und aggressive Omni-Channel-Strategien. Die steigende Nachfrage nach KI-integrierten Betten treibt jedoch die durchschnittlichen Verkaufspreise auf 2.000–5.000 USD, was die Umsätze trotz langsameren Stückzahlwachstums steigert. Das Segment der intelligenten Schlafüberwachungsgeräte wird voraussichtlich alle anderen mit einer CAGR von 7,05 % übertreffen, gestützt durch die medizinische Akzeptanz der Fernpatientenüberwachung und die nahtlose Integration mit mobilen Apps. Innerhalb der Marktgröße für Schlafhilfen bei vernetzten Geräten verfügen CPAP-Systeme zunehmend über Bluetooth-Module, die Compliance-Daten an Kliniker übertragen und so therapeutische Ergebnisse und Erstattungsraten der Kostenträger verbessern. Hybridinnovationen verwischen Kategoriengrenzen – beispielsweise Matratzenschoner, die Schlafverfolgung, Wärmeregulierung und Massage kombinieren – und erweitern die adressierbare Ausgabe pro Haushalt.

Traditionelle Medikamente erfahren Margenkompressiondurch den Generikawettbewerb, während Nahrungsergänzungsmittel gemischte Ergebnisse liefern, da die Wirksamkeitsprüfung zunimmt. Die Nische „sonstige Geräte & Zubehör” profitiert von dieser Verschiebung, wobei intelligente Kissen und Duftdiffusoren mit KI-Analysen kombiniert werden, um personalisierte Schlafumgebungen zu schaffen. Insgesamt positioniert die Konvergenz über Kategorien hinweg den Markt für Schlafhilfen für Mehrprodukt-Ökosystemverkäufe, die den Lebenszeitwert der Kunden steigern und die Abwanderung reduzieren.

Nach Schlafstörung: Apnoe-Behandlung beschleunigt sich

Schlaflosigkeit machte 39,10 % der Segmentumsätze im Jahr 2025 aus und unterstreicht ihre Verbreitung und die Vielfalt der Interventionen. Dennoch wird die Marktgröße für Schlafhilfen im Bereich Schlafapnoe-Lösungen mit einer CAGR von 7,63 % am schnellsten wachsen, unterstützt durch frühere Diagnostik und sich entwickelnde Erstattungsregelungen. Die orale Apparatetherapie gewinnt nach neuen Abrechnungscodes an Bedeutung, und vernetzte CPAP-Geräte von ResMed und Koninklijke Philips liefern datengestützte Compliance-Impulse, die die langfristige Wirksamkeit steigern. Das Restless-Legs-Syndrom (RLS) und Narkolepsie bleiben Nischen, sind aber klinisch bedeutsam: Verstärkte Ärzteausbildung und die Verfügbarkeit tragbarer Diagnostik erweitern den Patientenpool.

Künstliche Intelligenz analysiert nun multivariate Schlafdaten, um unterschiedliche Störungen zu identifizieren und maßgeschneiderte Behandlungsregimes zu ermöglichen, die von Orexin-Antagonisten bis hin zu Lagerungstherapie-Wearables reichen. Diese Präzisionsmedizin steigert die Wirksamkeit, reduziert Nebenwirkungen und verbessert die Patientenzufriedenheit, was Premium-Preismöglichkeiten im gesamten Markt für Schlafhilfen stärkt.

Nach Endnutzer: Gastgewerbesegment verzeichnet starkes Wachstum

Private Kunden lieferten 56,10 % des Wertes im Jahr 2025, bedingt durch Direct-to-Consumer-Matratzenmarken, intelligente Bettabonnements und den pandemiebedingten Fokus auf häusliches Wohlbefinden. Das Wachstum setzt sich fort, da Hersteller Firmware-Updates einführen, die neue Funktionen freischalten und die Produktlebenszyklen verlängern. Medizinische Endnutzer – Krankenhäuser und Schlaflabore – setzen intelligente Betten mit Drucksensoren ein, die den Pflegeaufwand reduzieren und die Inzidenz von Druckgeschwüren senken, was die institutionelle Durchdringung vertieft.

Das Hotel- und Gastgewerbesegment ist der herausragende Wachstumsbereich mit einer CAGR von 8,21 %. Luxusketten setzen auf markeneigene Schlafprogramme, neurowissenschaftlich fundierte Rituale und KI-Bettwaren, um Preisaufschläge zu rechtfertigen und die Kundenbindung zu fördern. Betriebliche Wellness-Center, Seniorenwohngemeinschaften und Transportunternehmen bilden die Kategorie „Sonstige”, die jeweils durch Sicherheits-, Produktivitäts- oder Komfortanforderungen motiviert ist. Insgesamt unterstreicht die diversifizierte Endnutzerakzeptanz die Widerstandsfähigkeit des Marktes für Schlafhilfen.

Geografische Analyse

Nordamerika erfasste 41,85 % des Wertes im Jahr 2025 dank fortschrittlicher Erstattungssysteme, hohem verfügbaren Einkommen und einem lebhaften Forschungs- und Entwicklungsökosystem. Die Vereinigten Staaten verankern das Wachstum durch umfangreiches Smart-Betten-Marketing und über 650 Sleep Number-Showrooms, die eine direkte Kundenbindung aufrechterhalten. Kanada nutzt das universelle Gesundheitssystem, das Schlafstudien und CPAP-Geräte erstattet, während Mexikos Mittelschicht die Nachfrage nach Einsteiger-Schaumstoffmatratzen ankurbelt. Die Marktreife veranlasst führende Marken jedoch dazu, inkrementelles Wachstum im Ausland zu suchen und gleichzeitig die Serviceumsätze im Inland zu steigern.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,02 % und wird voraussichtlich Europa vor 2030 überholen. Indien veranschaulicht den ungedeckten Bedarf: 93 % der Erwachsenen fühlen sich schlafentzogen und schlafen durchschnittlich 6,55 Stunden pro Nacht, was den Absatz sowohl von pflanzlichen Schlafhilfen als auch von vernetzten Geräten ankurbelt. Chinas staatliche Gesundheitsinitiativen unterstützen groß angelegte Screenings, während Japans alternde Gesellschaft technologiegestützte Bettwaren einsetzt, um Schlaflosigkeit im Zusammenhang mit langen Arbeitszeiten entgegenzuwirken. Die Marktgröße für Schlafhilfen in Südkorea, geschätzt auf 1–1,5 Billionen KRW, verdeutlicht die regionale Zahlungsbereitschaft für Premium-Schaumstoffkissen und antimikrobielle Bettwaren. Europa bleibt ein stabiler Beitragender, gestützt durch strenge Sicherheitsvorschriften, die klinisch validierte Innovationen fördern. Nordeuropäische Länder übernehmen intelligente Betten am schnellsten, während Südeuropa eher zu botanischen Nahrungsergänzungsmitteln neigt, die mit Wellness-Lebensstilen übereinstimmen. Südamerika sowie der Nahe Osten & Afrika zeigen aufkeimende Potenziale; Distributoren kooperieren mit Mikrofinanzanbietern, um Preisbarrieren zu überwinden und den Zugang zu wesentlichen Schlafprodukten zu erweitern.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den Markt für Schlafhilfen, da traditionelle Bettwaren-Hersteller konsolidieren, während technologieorientierte Disruptoren KI-zentrierte Plattformen einführen. Tempur Sealys Übernahme von Mattress Firm (jetzt Somnigroup) für 5 Milliarden USD schafft ein integriertes Vertriebskraftwerk mit einem Umsatz von 8 Milliarden USD und durchgängiger Kontrolle über Design, Produktion und Einzelhandelsvertrieb. ResMed hält den führenden Marktanteil bei Schlafapnoe-Geräten, unterstützt durch digitale Gesundheitszusätze, die den Umsatz im zweiten Quartal des Geschäftsjahres 2025 auf 1,3 Milliarden USD steigerten und die Bruttomarge auf 58,6 % anhoben.

Start-ups gedeihen durch die Verbindung von Neurowissenschaften und KI. Eight Sleep bedient mehr als 100 Spitzensportler und validiert damit körperliche Erholungsvorteile, die bei wohlhabenden Verbrauchern Anklang finden, während Somnees EEG-Stirnbänder in klinischen Studien besser abschneiden als pharmazeutische Schlafhilfen und eine Seed-Erweiterungsfinanzierung von 10 Millionen USD sicherten. Die Wettbewerbsintensität verlagert sich hin zu Full-Stack-Lösungen – Hardware, Software und Coaching –, die messbare Gesundheitsergebnisse liefern. Diese Fähigkeitslücke erhöht die Eintrittsbarrieren und begünstigt Unternehmen mit starker Datenwissenschaft, regulatorischer Erfahrung und Verbrauchermarketing-Kompetenz.

Marktführer im Bereich Schlafhilfen

Cadwell

Compumedics Limited

DeVilbiss Healthcare LLC

Merck & Co., Inc.

Natus Medical Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tempur Sealy schloss die Übernahme von Mattress Firm für 5 Milliarden USD ab, die als Somnigroup International umbenannt wurde, und verpflichtete sich zur Klimaneutralität bis 2040

- Juni 2025: Somnee sammelte 10 Millionen USD ein, um EEG-basierte KI-Schlaf-Stirnbänder nach klinischer Validierung gegenüber Melatonin und Zolpidem weiterzuentwickeln

Berichtsumfang des globalen Marktes für Schlafhilfen

Gemäß dem Umfang ist eine Schlafhilfe eine Behandlung, die Geräte oder ergänzende oder pflanzliche Verbindungen verwendet, um den Schlafbeginn zu fördern und sicherzustellen, dass ein Patient durchschläft. Schlafhilfen sind am beliebtesten bei Menschen mit chronischen Schlafstörungen, insbesondere Schlaflosigkeit.

Der Markt für Schlafhilfen ist nach Produkt, Schlafstörung und Geografie segmentiert. Nach Produkt ist der Markt in Matratzen und Kissen, Schlaflaborleistungen, Medikamente und sonstige Produkte segmentiert. Nach Schlafstörung ist der Markt in Schlaflosigkeit, Schlafapnoe und sonstige Schlafstörungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Matratzen & Kissen |

| Schlafapnoe-Geräte |

| Medikamente |

| Nahrungsergänzungsmittel |

| Intelligente Schlafüberwachungsgeräte |

| Sonstige Geräte & Zubehör |

| Schlaflosigkeit |

| Schlafapnoe |

| Restless-Legs-Syndrom |

| Narkolepsie |

| Sonstige |

| Privat |

| Medizinisch (Krankenhäuser & Schlaflabore) |

| Hotel & Gastgewerbe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Matratzen & Kissen | |

| Schlafapnoe-Geräte | ||

| Medikamente | ||

| Nahrungsergänzungsmittel | ||

| Intelligente Schlafüberwachungsgeräte | ||

| Sonstige Geräte & Zubehör | ||

| Nach Schlafstörung (Wert) | Schlaflosigkeit | |

| Schlafapnoe | ||

| Restless-Legs-Syndrom | ||

| Narkolepsie | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Privat | |

| Medizinisch (Krankenhäuser & Schlaflabore) | ||

| Hotel & Gastgewerbe | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Schlafhilfen im Jahr 2026 und welche Größe wird bis 2031 erwartet?

Der Markt für Schlafhilfen hat im Jahr 2026 einen Wert von 97,8 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 134,47 Milliarden USD erreichen, mit einer CAGR von 6,58 %.

Welche Produktkategorie wächst am schnellsten?

Intelligente Schlafüberwachungsgeräte verzeichnen das höchste Wachstum mit einer CAGR von 7,05 % bis 2031.

Warum expandiert der asiatisch-pazifische Raum schneller als andere Regionen?

Akute Schlafgesundheitskrisen, steigende Gesundheitsausgaben und eine rasche Technologieakzeptanz treiben den asiatisch-pazifischen Raum trotz preissensitiver Segmente auf eine CAGR von 9,02 %.

Wie profitieren Hotels von Schlaftrends?

Luxusketten lancieren neurowissenschaftlich fundierte Programme, adaptive Bettwaren und zirkadiane Beleuchtung, die Zimmerpreise erhöhen und den Hotel- und Gastgewerbeanteil am Markt für Schlafhilfen ausbauen.

Welche Auswirkungen haben neue Erstattungsrichtlinien?

Die erweiterte Kostenübernahme für PAP-Therapie und orale Geräte senkt die Patientenkosten, treibt eine höhere Geräteakzeptanz und ermutigt Anbieter, auf nicht-invasive Behandlungen umzusteigen.

Wie gravierend sind die Bedenken hinsichtlich Nebenwirkungen bei verschreibungspflichtigen Schlafmitteln?

Berichte über Abhängigkeit und kognitive Beeinträchtigungen drängen Ärzte zu Verhaltenstherapien und intelligenten Gerätealternativen und bremsen das Wachstum traditioneller Hypnotika.

Seite zuletzt aktualisiert am: