Marktgröße und Marktanteil im Bereich intelligentes Wasserressourcenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

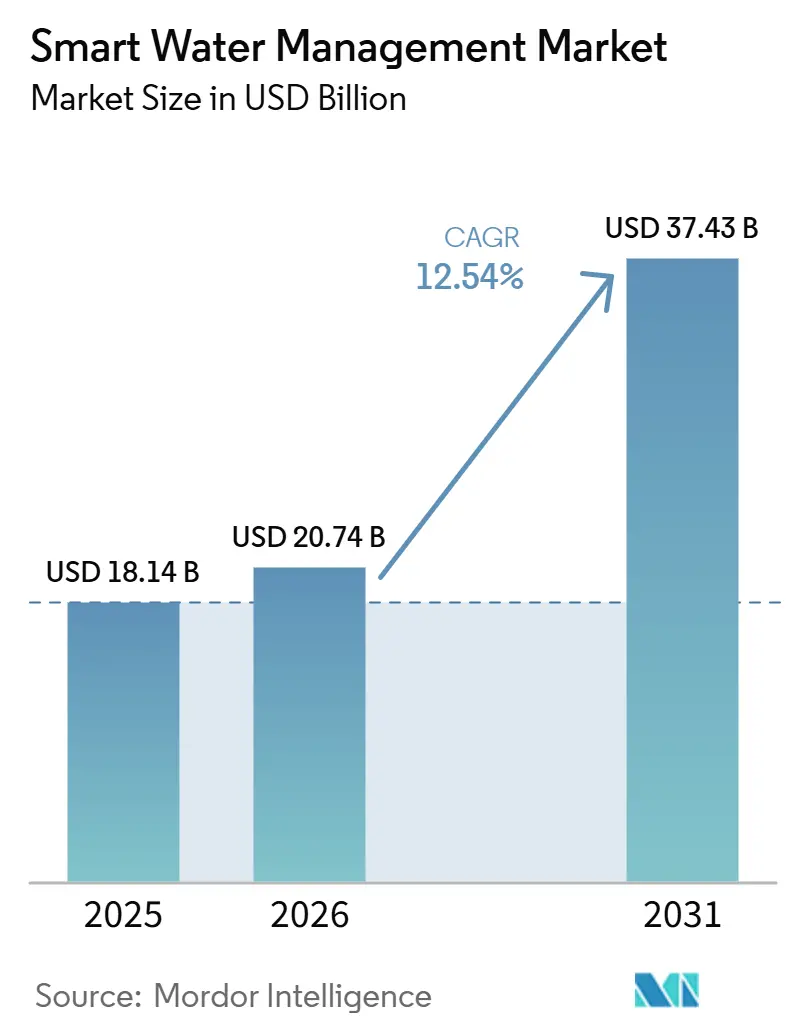

| Marktgröße (2026) | 20.74 Milliarden US-Dollar |

| Marktgröße (2031) | 37.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligentes Wasserressourcenmanagement von Mordor Intelligence

Die Marktgröße für intelligentes Wasserressourcenmanagement beläuft sich im Jahr 2026 auf USD 20,74 Milliarden und wird voraussichtlich bis 2031 USD 37,43 Milliarden erreichen, was einer CAGR von 12,54 % über den Prognosezeitraum entspricht. Versorgungsunternehmen wechseln von reaktiver Instandhaltung zu vorausschauender Anlagenverwaltung – ein Wandel, der durch Wasserverluste ohne Einnahmen verstärkt wird, die in einigen Schwellenländern 30–50 % der Versorgung aufzehren, sowie durch Regulierungsbehörden, die Tarifgenehmigungen an Meilensteine zur Leckagereduzierung knüpfen. Die Nachfrage im Wohnbereich nach fortschrittlicher Messinfrastruktur beschleunigt sich derzeit am stärksten, angetrieben durch Vorschriften für granulare Verbrauchsdaten, die gestaffelte Tarife und Einsparziele unterstützen. Der Dienstleistungsumsatz, der verwaltete Betriebsleistungen und professionelle Integration umfasst, wächst schneller als der Hardwareabsatz, da Versorgungsunternehmen SCADA-Integration, Zählerdatenverwaltung und Cybersicherheitsüberwachung auslagern. Die Kommunikationspräferenzen bleiben fragmentiert – HF-Mesh-Netzwerke dominieren weiterhin die installierten Basen, doch Mobilfunk-NB-IoT- und LoRaWAN-Verbindungen gewinnen aufgrund längerer Batterielaufzeiten und niedrigerer Konnektivitätsgebühren Marktanteile. Geografisch gesehen bleibt Nordamerika der Umsatzführer, doch der asiatisch-pazifische Raum zieht einen größeren Anteil des inkrementellen Kapitals an, was die angestrebten erheblichen Effizienzgewinne in wasserknappen Wachstumsmärkten widerspiegelt.

Wichtigste Erkenntnisse des Berichts

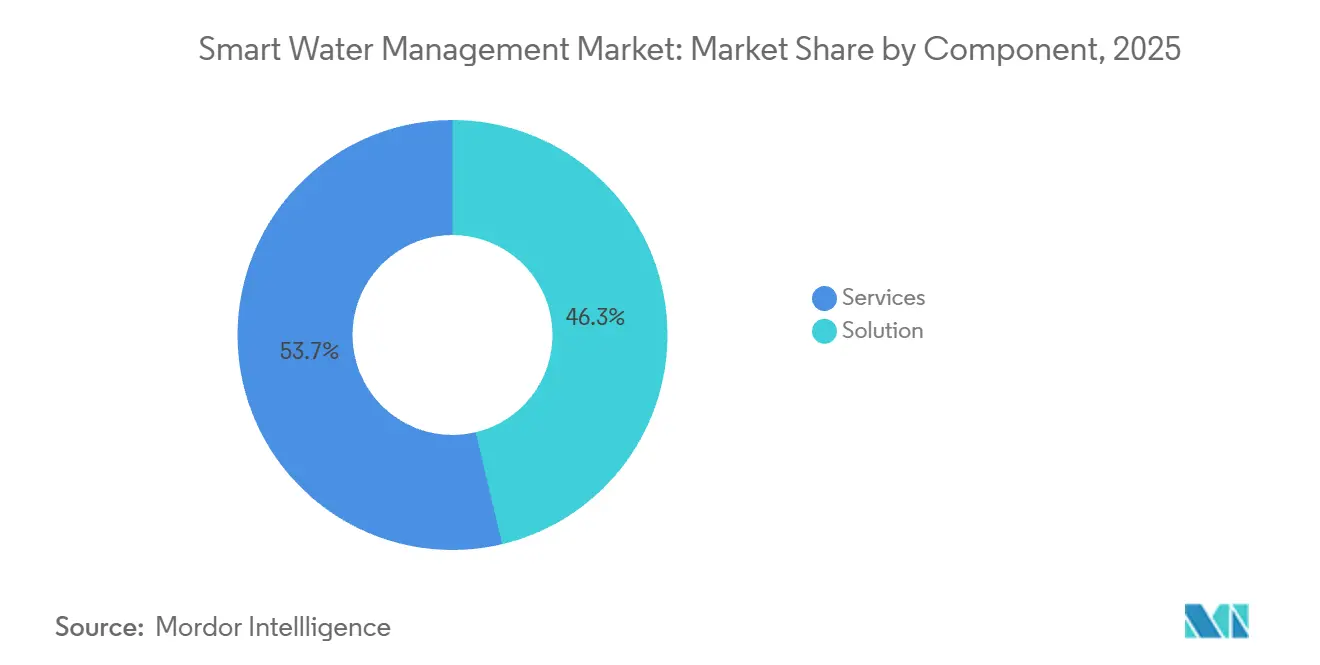

- Nach Komponente hielten Lösungsimplementierungen im Jahr 2025 einen Marktanteil von 46,28 % am Markt für intelligentes Wasserressourcenmanagement, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,81 % wachsen werden.

- Nach Endnutzer erfasste das öffentliche Segment im Jahr 2025 41,83 % der Marktgröße für intelligentes Wasserressourcenmanagement, während das Wohnbereichssegment bis 2031 mit einer CAGR von 15,23 % voranschreitet.

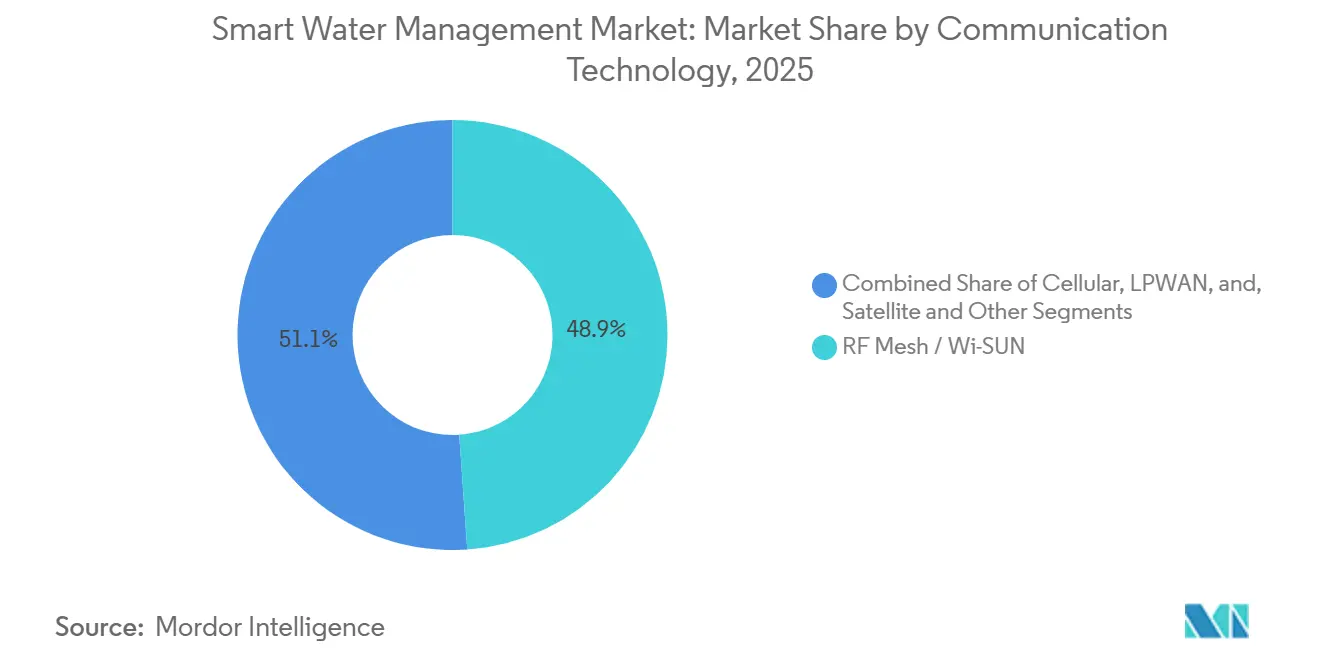

- Nach Kommunikationstechnologie hielt HF-Mesh im Jahr 2025 einen Marktanteil von 48,91 % am Markt für intelligentes Wasserressourcenmanagement, doch LPWAN-Standards werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 13,67 % wachsen.

- Nach Anwendung führte das Wasserdistributionsmanagement im Jahr 2025 mit einem Umsatzanteil von 38,17 %; das Bewässerungsmanagement wird voraussichtlich bis 2031 die höchste CAGR von 14,92 % verzeichnen.

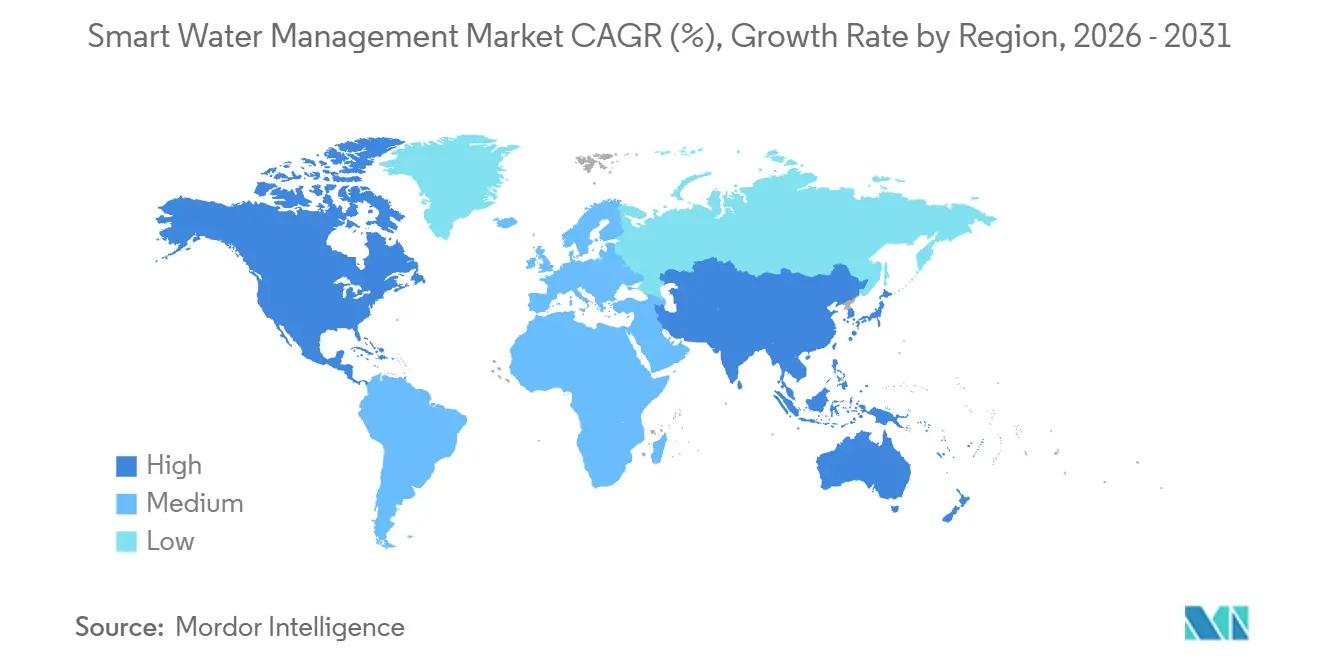

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 34,71 % am Markt für intelligentes Wasserressourcenmanagement, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 14,61 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligentes Wasserressourcenmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an der Bewältigung des steigenden globalen Wasserbedarfs | +2.8% | Global, akut im Nahen Osten, Nordafrika, Südasien | Langfristig (≥ 4 Jahre) |

| Zunehmender Druck zur Reduzierung von Wasserverlusten ohne Einnahmen | +3.1% | Global, ausgeprägt in Lateinamerika, Sub-Sahara-Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Staatliche Smart-City- und Nachhaltigkeitsmandate | +2.4% | Nordamerika, Europa, China, Indien, Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von LPWAN-Konnektivität | +1.9% | Global, frühe Durchdringung in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillingsplattformen für prädiktive Modellierung | +1.2% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte adaptive Druckregelung | +1.0% | Global, Piloteinsatz in Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an der Bewältigung des steigenden globalen Wasserbedarfs

Städtische Expansion und industrielle Entwicklung belasten zunehmend die begrenzten Süßwasserreserven und veranlassen Versorgungsunternehmen, die bestehende Infrastruktur zu maximieren, anstatt in neue Versorgungsquellen zu investieren. Indiens Jal Jeevan Mission, die darauf abzielt, 146 Millionen ländlichen Haushalten Leitungswasser bereitzustellen, stützt sich auf Fernüberwachung, um Servicezielvorgaben für ihre verteilten Anlagen aufrechtzuerhalten.[1]Ministerium für Jal Shakti, "Ziele der Jal Jeevan Mission," jaljeevanmission.gov.in Die Vereinigten Arabischen Emirate schreiben den Einsatz intelligenter Zähler vor, um Quoten für landwirtschaftliche und private Konten durchzusetzen, da die Abhängigkeit von Meerwasserentsalzung zunimmt. Singapurs NEWater-Programm, das mittlerweile 40 % des nationalen Bedarfs deckt, integriert Echtzeit-Qualitätssensoren und Analysen zur Optimierung von Mischungsverhältnissen und veranschaulicht, wie Knappheit die digitale Einführung beschleunigt. Dürreepisoden im Westen der Vereinigten Staaten und in Südeuropa veranlassen Regulierungsbehörden zudem, sich für Verbrauchstransparenz einzusetzen, was zu einem langfristigen Anstieg von 2,8 Prozentpunkten im Markt für intelligentes Wasserressourcenmanagement führt.

Zunehmender Druck zur Reduzierung von Wasserverlusten ohne Einnahmen

Die durchschnittlichen Wasserverlustquoten ohne Einnahmen liegen in vielen Entwicklungsregionen bei 30–50 %, was den Cashflow der Versorgungsunternehmen belastet und die für Pumpen und Aufbereitung aufgewendete Energie verschwendet. Herning, Dänemark, reduzierte die Verluste innerhalb eines Jahres nach der Installation von 18.000 NB-IoT-Zählern von 8,5 % auf 6 % und verdeutlichte damit den Nutzen der kontinuierlichen akustischen Überwachung. SUEZ sparte im Jahr 2024 durch eine globale Flotte von 7 Millionen vernetzten Zählern 33 Millionen m³ ein – genug für 660.000 Menschen. Die kalifornische Regulierungsbehörde knüpft nun zulässige Tariferhöhungen an geprüfte Ergebnisse der Leckagereduzierung und verstärkt so den Investitionsdruck. Der Treiber trägt mittelfristig einen Anstieg von 3,1 Prozentpunkten zum Wachstum bei.

Staatliche Smart-City- und Nachhaltigkeitsmandate

Smart-City-Programme bündeln Wasserprojekte mit einer breiteren digitalen Infrastruktur und schaffen Beschaffungssynergien, die integrierten Plattformen zugutekommen. Chinas 14. Fünfjahresplan lenkt Kapital in Schwammstädte, die IoT-durchlässige Pflasterungen und Abfluss-Sensoren einbetten. Indiens Smart Cities Mission finanzierte Pilotprojekte in Pune und Jaipur, die SCADA mit Echtzeit-Druckausgleich verknüpfen. Saudi-Arabien strebt im Rahmen von Vision 2030 eine vollständige Abdeckung mit intelligenten Zählern in Großstädten an und koppelt Wasser und Strom, um Netzwerkkosten zu verteilen. Aktualisierte EU-Einleitungsgrenzwerte fördern zudem die kontinuierliche Nährstoffmessung. Insgesamt verleihen Mandate der CAGR innerhalb eines mittelfristigen Horizonts einen Auftrieb von 2,4 Prozentpunkten.

Schnelle Einführung von LPWAN-Konnektivität

Niedrigleistungs-Weitverkehrsnetzwerke senken die Konnektivitätsgebühren auf USD 1–3 jährlich und verlängern die Batterielaufzeit auf 10–15 Jahre. SUEZ und Vodafone planen, bis 2030 2 Millionen NB-IoT-Zähler in Europa und Afrika einzusetzen. Kamstrups Connect-Dienst bündelt Hardware, Datentarife und Cloud-Analysen in einem Abonnementmodell, das Kapitalausgaben in vorhersehbare Betriebskosten umwandelt. Kommunale LoRaWAN-Netzwerke, wie das stadtweite Netz von Antwerpen, beherbergen Mehrzwecksensoren zu minimalen inkrementellen Kosten. Das Ergebnis ist ein kurzfristiger Beitrag von 1,9 Prozentpunkten zur CAGR, da Netzbetreiber Module subventionieren, um wiederkehrende Konnektivitätsumsätze zu sichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Natur von Zähler-Upgrades | -2.3% | Global, akut in Schwellenmärkten mit eingeschränkten Budgets | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen veralteten OT-IT-Systemen | -1.4% | Nordamerika und Europa mit alternder SCADA-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in OT-Netzwerken | -1.1% | Global, erhöht in digital fortgeschrittenen Regionen | Mittelfristig (2–4 Jahre) |

| Tarifbedingte Kosteninflation für IoT-Komponenten | -0.8% | Global, am ausgeprägtesten in Elektroniklieferketten mit Bezug zu China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Natur von Zähler- und Netzwerk-Upgrades

Fortschrittliche Messinfrastruktur kostet in der Regel USD 200–400 pro Endpunkt, was die Amortisationszeit auf 5–10 Jahre verlängert. Viele kommunale Versorgungsunternehmen müssen zunächst Schulden bedienen oder die Grundversorgung ausbauen, wodurch digitale Projekte in spätere Budgetzyklen verschoben werden. Die Tariferstattung hinkt der Implementierung oft hinterher, was eine Vorfinanzierung aus einbehaltenen Gewinnen erzwingt. Badger Meter stellte fest, dass US-amerikanische Kommunalbudgets Aufträge gegen Ende des Geschäftsjahres bündeln, was auf eine episodische Finanzierung hindeutet. Während öffentlich-private Verträge wie Landis+Gyrs 15-Jahres-Vertrag mit Dänemarks TREFOR das Risiko auf Anbieter verlagern können, zieht das Hemmnis im mittelfristigen Zeitraum dennoch 2,3 Prozentpunkte von der CAGR ab.

Interoperabilitätslücken zwischen veralteten OT-IT-Systemen

Versorgungsunternehmen betreiben SCADA-Anlagen mit 20-jährigen Lebenszyklen, die auf proprietären Protokollen basieren und sich einer Cloud-Anbindung widersetzen. Middleware-Gateways und benutzerdefinierte APIs erhöhen Komplexität, Latenz und Cyberrisiko. Schneider Electrics Schritt im Jahr 2025, SUEZ's Aquadvanced in EcoStruxure zu integrieren, zeigt, dass die Konsolidierung von Anbietern ein möglicher Weg nach vorne ist, doch viele Versorgungsunternehmen verwalten Multi-Anbieter-Bestände, deren Harmonisierung Jahre in Anspruch nehmen wird. Das aktualisierte M2M-Datenschema der American Water Works Association ist freiwillig, sodass veraltete Datensilos bestehen bleiben und das kurzfristige Wachstum um 1,4 Prozentpunkte geschmälert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich, da Versorgungsunternehmen Komplexität auslagern

Der Dienstleistungsumsatz im Markt für intelligentes Wasserressourcenmanagement stieg kräftig an und wird voraussichtlich bis 2031 eine CAGR von 14,81 % aufrechterhalten, womit er die langsamere Expansion bei Dauerlizenzlösungen übertrifft. Verwaltete Angebote, die Netzwerküberwachung, Cybersicherheit und Cloud-Hosting kombinieren, sprechen mittelgroße Versorgungsunternehmen an, die vorhersehbare Gebühren neuen Personalverpflichtungen vorziehen. Professionelle Dienstleistungen, die Integration und regulatorische Compliance abdecken, expandieren ebenfalls, da der Projektumfang zunimmt. Anbieter schnüren End-to-End-Pakete, wie die Zusammenarbeit zwischen Itron und Schneider Electric im März 2025 zeigt, die Zählerhardware mit Edge-Computing-Software zu einem schlüsselfertigen Produkt zusammenführt.

Lösungsimplementierungen repräsentierten im Jahr 2025 noch immer 46,28 % des Umsatzes und behalten ihre Bedeutung dort, wo Anlageneigentum und Vor-Ort-Kontrolle strategisch wichtig bleiben. Überwachungsplattformen für Verteilungsnetze erfassen Echtzeit-Druck- und Durchflussdaten, während Anlagenverwaltungsmodule Versorgungsunternehmen bei der Zertifizierung nach ISO 55000 unterstützen.[2]Internationale Organisation für Normung, "ISO 55000: Anlagenmanagement," iso.org Analyselösungen sind das am schnellsten wachsende Segment innerhalb der Lösungen und verknüpfen Erkenntnisse aus maschinellem Lernen mit Kapitalplanungsentscheidungen in Systemen, die in Nordamerika mit einem aufgeschobenen Wartungsrückstand in Billionenhöhe konfrontiert sind. Da die Margen von Hardware zu Software wandern, kalibrieren Anbieter ihre Portfolios auf Abonnementanalysen und ergebnisbasierte Verträge um – ein Trend, der die Anteilslücke zwischen Dienstleistungen und Lösungen bis 2031 voraussichtlich weiter verringern wird.

Nach Endnutzer: Nachfrage im Wohnbereich gibt unter regulatorischem Druck das Tempo vor

Implementierungen im Wohnbereich werden voraussichtlich jährlich um 15,23 % wachsen und damit das historisch dominierende öffentliche Segment überholen. Kaliforniens Vorschriften von 2024 schreiben individuelle Zähler für Wohngebäude vor und beschleunigen die Nachrüstung von Millionen nicht gemessener Anschlüsse.[3]Wasserressourcenbehörde Kaliforniens, "Leistungsstandards für Wasserverluste," water.ca.gov Gestaffelte Tarife erfordern stündliche oder tägliche Ablesungen und treiben die LPWAN-Einführung voran. Vernetzte Heimdashboards und mobile Leckage-Warn-Apps, einst optional, werden zum Standard, da Versorgungsunternehmen Kundenbindungsmodelle aus dem Stromeinzelhandel übernehmen.

Öffentliche Nutzer, zu denen kommunale Versorgungsunternehmen und Regierungseinrichtungen gehören, hielten im Jahr 2025 aufgrund des Kapitalzugangs und politischer Mandate 41,83 % der Marktgröße für intelligentes Wasserressourcenmanagement. Dennoch können eingeschränkte Kommunalbudgets die Erneuerungszyklen verlangsamen. Gewerbliche und industrielle Kunden nehmen eine Mittelstellung ein; Unterzählung hilft Immobilieneigentümern bei der Kostenzuordnung, während Fabriken die Optimierung des Prozesswassers anstreben, um Produktionsrisiken zu mindern. Itrons Schritt im Jahr 2025, Locusview zu erwerben, unterstreicht den Reiz, Außendienstmanagement mit Netzwerkanalysen für Versorgungs- und Industriebetreiber zu kombinieren.

Nach Kommunikationstechnologie: LPWAN nagt an der Dominanz veralteter Mesh-Netzwerke

HF-Mesh-Systeme behielten im Jahr 2025 einen Anteil von 48,91 % dank versunkener Gateway-Investitionen und proprietärer Protokollbindung. Dennoch expandieren LPWAN-Alternativen, hauptsächlich NB-IoT und LoRaWAN, mit einer CAGR von 13,67 %, da die Modulpreise sinken und die Batterielaufzeit über ein Jahrzehnt hinausgeht. Die SUEZ-Vodafone-Allianz zielt darauf ab, bis 2030 2 Millionen NB-IoT-Zähler einzuführen und diesen Schwung zu nutzen. Netzbetreiber subventionieren häufig Module, um Konnektivitätsrenten zu sichern, was die Gesamtbetriebskosten gegenüber veralteten Mesh-Netzwerken verschiebt.

LoRaWAN bietet unlizenziertes Spektrum und kommunales Eigentum an privaten Netzwerken, was durch Antwerpens Mehrzweckeinsatz auf 100 km² zu moderaten Kosten belegt wird. Satelliten- und hybride Backhaul-Verbindungen bedienen abgelegene Gebiete, bleiben aber ein Nischenmarkt mit einem Anteil von weniger als 5 %. Da Cyberbedrohungen nach dem Sicherheitsvorfall bei American Water Works im Jahr 2024 zunehmen, segmentieren Versorgungsunternehmen Datenflüsse und prüfen Firmware strenger, was sowohl Mesh- als auch LPWAN-Anbietern neue Sicherheits-Compliance-Anforderungen auferlegt.

Nach Anwendung: Bewässerungsmanagement entwickelt sich zum am schnellsten wachsenden Anwendungsfall

Das Wasserdistributionsmanagement kontrollierte im Jahr 2025 38,17 % des Umsatzes, verankert in Leckageerkennung und Druckoptimierung, die unmittelbare finanzielle Vorteile bringen. Dennoch schreitet das Bewässerungsmanagement mit einer CAGR von 14,92 % voran, da die Landwirtschaft 70 % der globalen Süßwasserentnahmen ausmacht. Bodenfeuchtesensoren, wetterbasierte Planung und variabel dosierte Tropfemitter reduzieren den Verbrauch um 20–40 % und steigern gleichzeitig die Erträge, was neue Investitionen in Indiens Zuckerrohrgebieten und Kaliforniens Mandelplantagen anzieht. Kommunale Grünflächen folgen dem Beispiel, da Städte Steuergeräte einsetzen, die die Bewässerung bei Niederschlag einstellen.

Leckageerkennung und Verbrauchsüberwachung bleiben für Wohn-, Gewerbe- und Industriekunden entscheidend. Cloud-native Analyseplattformen wie TaKaDu wenden Mustererkennung auf Millionen von Endpunkten an, um echte Lecks von Zählerabweichungen zu unterscheiden. Abwasseranwendungsfälle wachsen, wie die Übernahme von SmartCover durch Badger Meter im Januar 2025 zeigt, die die Sensorkapazitäten auf Kanäle und Schächte ausweitet. Lösungen für Hochwasser- und Regenwassermanagement, die durchlässige Pflasterungen und Abfluss-Sensoren integrieren, gewinnen im Rahmen von Chinas Schwammstädte-Initiative an Aufmerksamkeit, obwohl ihr aktueller Umsatzbeitrag im Vergleich zu Distribution und Bewässerung geringer ist.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 34,71 % am Markt für intelligentes Wasserressourcenmanagement, gestützt durch robuste US-amerikanische Regulierungsrahmen, die Leckageprüfungen und Cyberhärtung vorschreiben. Die Einführung wird sich voraussichtlich fortsetzen, doch das Wachstum verlangsamt sich, da die meisten erstklassigen Versorgungsunternehmen bereits AMI-Netzwerke installiert haben. Bundesinfrastrukturzuschüsse ergänzen lokale Budgets, doch inkrementelle Implementierungen konzentrieren sich zunehmend auf Analyse-Overlays statt auf Zählerausrollungen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 14,61 % bis 2031, was groß angelegte Digitalisierungsprogramme in China und Indien widerspiegelt. Chinas Schwammstädte und der 14. Fünfjahresplan lenken Kapital in Echtzeit-Abflussmanagement und Wassereinsparung. Indiens Jal Jeevan Mission setzt intelligente Sensoren in ländlichen Netzwerken ein, um Serviceniveaus für 146 Millionen Haushalte aufrechtzuerhalten. Südostasiatische Länder, darunter Indonesien und Vietnam, planen ähnliche Schritte, da die Urbanisierung zunimmt und die Klimavariabilität sich verschlechtert.

Europa balanciert strenge Umweltrichtlinien mit alternder Infrastruktur. Deutschland und Frankreich rüsten Zähler auf, um der Revision der Wasserrahmenrichtlinie von 2024 zu entsprechen, während die britische Regulierungsbehörde zulässige Renditen an nachgewiesene Effizienzgewinne knüpft und so die Einführung von Analysen fördert. Südamerika und Afrika hinken bei den absoluten Ausgaben hinterher, stellen aber langfristiges Aufwärtspotenzial dar. Brasilianische Konzessionäre reduzieren Wasserverluste ohne Einnahmen, um Tariferhöhungen zu ermöglichen, und die Staaten des Golfkooperationsrats bündeln Meerwasserentsalzungs- und Verteilungsprojekte mit unternehmensweiten Zielen für intelligente Zähler im Rahmen ambitionierter nationaler Visionen.

Wettbewerbslandschaft

Die zehn führenden Anbieter machen etwa 45 % des globalen Umsatzes aus, was auf ein mäßig fragmentiertes Feld hindeutet. Konglomerate wie Xylem, Siemens, ABB und Schneider Electric nutzen SCADA-Präsenzen, um Analysen im Querverkauf anzubieten, doch die Margen verlagern sich von Hardware zu Cloud-Abonnements. Xylems Plan vom Oktober 2025, Zähleranlagen außerhalb Nordamerikas zu veräußern, markiert eine Verschiebung hin zu margenstarken digitalen Dienstleistungen, nachdem im Jahr 2024 eine Mehrheitsbeteiligung an Idrica erworben wurde. Itrons Kauf von Locusview für USD 525 Millionen veranschaulicht den Trend, Außendienstmanagement mit Zählerdaten zu einem End-to-End-Transparenz-Stack zu bündeln.

Software-native Herausforderer, darunter TaKaDu, i2O Water und Idrica, differenzieren sich durch cloudbasierte Leckageerkennung und Druckoptimierungsalgorithmen, die anbieterunabhängig bleiben. Patente zeigen einen beschleunigenden Trend in der Forschung und Entwicklung rund um Edge-Analysen und hydraulische Transientenvorhersage. Cybersicherheit ist seit dem Sicherheitsvorfall bei American Water Works im Jahr 2024 zu einem entscheidenden Wettbewerbsfeld geworden und erhöht die Nachfrage nach Zero-Trust-Architekturen und verwalteten Sicherheitsdiensten, die kleinere Anbieter beeilen, standardmäßig zu integrieren.[4]Behörde für Cybersicherheit und Infrastruktursicherheit, "Beratung für den Wassersektor," cisa.gov

Regionale Spezialisten füllen weiße Flecken im Bewässerungsmanagement und in wenig digitalisierten Gebieten wie Sub-Sahara-Afrika. Öffentlich-private Partnerschaftsmodelle, wie Landis+Gyrs 15-jähriger Managed-Services-Vertrag mit Dänemarks TREFOR, veranschaulichen alternative Finanzierungswege, die die Risikoverteilung zwischen Anbietern und Kunden neu gestalten könnten. Insgesamt beruht die Wettbewerbsintensität auf der Sicherung langfristiger wiederkehrender Umsatzströme bei gleichzeitiger Abwägung von Offenheit gegenüber Bindungseffekten für Versorgungsunternehmen, die zunehmend Multi-Anbieter-Interoperabilität fordern.

Marktführer im Bereich intelligentes Wasserressourcenmanagement

Xylem Inc. (incl. Sensus)

Itron Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE (+AVEVA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Itron stimmte der Übernahme von Locusview für USD 525 Millionen zu und erweiterte damit sein Portfolio um die Optimierung des Außendienstmanagements.

- Oktober 2022: Xylem kündigte Pläne an, Zähleranlagen außerhalb Nordamerikas zu veräußern, um Akquisitionen im Bereich prädiktive Analysen zu finanzieren.

- Mai 2025: SUEZ und Schneider Electric vertieften ihre Zusammenarbeit zur Integration von AQUADVANCED in EcoStruxure in den Bereichen Wasser und Energie.

- Januar 2025: Badger Meter schloss den Kauf von SmartCover Systems für USD 185 Millionen ab und erweiterte damit seine Aktivitäten in die Kanalüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für intelligentes Wasserressourcenmanagement als vernetzte Hardware, Software und verwaltete Dienste, die Daten aus Wassernetzwerken erfassen, übertragen und analysieren, damit Versorgungsunternehmen, Industrien und Haushalte Lecks erkennen, den Energieverbrauch senken und die Verteilung nahezu in Echtzeit optimieren können.

Ausschlüsse aus dem Umfang: Konventionelle Aufbereitungsanlagen, die ohne digitale Sensorik oder bidirektionale Kommunikation betrieben werden, liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Komponente

- Nach Lösung

- Unternehmensanlagenmanagement

- Überwachung von Verteilungsnetzen

- Überwachungssteuerung und Datenerfassung (SCADA)

- Zählerdatenverwaltung

- Analysen

- Sonstige Lösungen

- Nach Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Nach Lösung

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie und öffentliche Versorgungsunternehmen

- Nach Kommunikationstechnologie

- Mobilfunk (2G/3G/4G/5G, NB-IoT)

- LPWAN (LoRaWAN, Sigfox)

- HF-Mesh / Wi-SUN

- Satellit und Sonstige

- Nach Anwendung

- Überwachung von Wasserleitungen und Leckageerkennung

- Wasserverbrauch und -verteilung

- Bewässerungsmanagement

- Abwasserüberwachung

- Hochwasser- und Regenwassermanagement

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten anschließend Interviews mit Verteilungsingenieuren bei kommunalen Versorgungsunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie mit Lösungsintegratoren und Zähler-OEMs durch. Diese Gespräche bestätigten Einführungsraten, durchschnittliche Sensorlebensdauern und Dienstleistungsaufschläge, die in Sekundärquellen nur teilweise sichtbar waren, und ermöglichten es uns, wichtige Annahmen mit Felderkenntnissen anzupassen.

Desk-Research

Wir begannen mit der Kartierung veröffentlichter Daten aus führenden offenen Quellen wie dem AQUASTAT der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, der Internationalen Wasservereinigung, den Wasserstatistiken von Eurostat und den Smart-Utility-Berichten der US-amerikanischen Umweltschutzbehörde. Anschließend überprüften wir Infrastrukturfinanzierungszahlen aus Projektblättern der Weltbank. Jahresberichte von Unternehmen, Investorenpräsentationen und Tarifanträge von Versorgungsunternehmen lieferten uns Kostenkurven und Ausrollpläne. Abonnement-Tools in D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen für börsennotierte Zählerhersteller und Plattformanbieter. Diese Liste ist illustrativ; viele andere öffentliche Datenquellen wurden genutzt, um kleinere Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz begann mit regionalen Ausgaben für Wasserversorgungsunternehmen und Wasserverlustquoten ohne Einnahmen, die dann mit Penetrationsraten für intelligente Zähler, Anschlussraten für Kommunikationsmodule und typischen jährlichen Servicegebühren kombiniert wurden. Ausgewählte Bottom-up-Überprüfungen, Umsatzzusammenführungen von Lieferanten und Stichproben aus Durchschnittspreis × Stücklieferungen, validierten die Gesamtwerte. Kritische Modelltreiber umfassen Leckageinzidenz, Digitalisierungsbudgets von Versorgungsunternehmen, IoT-Modulkosten, Auszahlungen von Regulierungszuschüssen und Reformen der Wohnbereichsabrechnung. Multivariate Regression verknüpfte diese Treiber mit historischen Ausgaben und ermöglichte Fünfjahresprognosen. Szenarioanalysen berücksichtigten politische oder klimatische Schocks. Datenlücken in der Bottom-up-Schicht wurden durch kalibrierte Verhältnisse überbrückt, die durch Experteninterviews geleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse Anomalietests und eine interne Überprüfung bei Mordor. Wesentliche Abweichungen lösen eine erneute Kontaktaufnahme mit den Quellen aus. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenanpassungen, wenn größere Finanzierungs-, Dürre- oder politische Ereignisse die Ausgangslage verschieben.

Warum Mordors Ausgangsbasis für intelligentes Wasserressourcenmanagement Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Studien unterschiedliche Umfänge, Währungen und Aktualisierungsrhythmen verfolgen. Mordors disziplinierte Abgrenzung, jährliche Aktualisierung und Dual-Pfad-Modellierung halten unsere Zahlen für Planer verlässlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 18,39 Milliarden (2025) | ||

| USD 20,08 Milliarden (2025) | Globale Unternehmensberatung A | Schwerpunkt auf Zählerhardware, geringere Gewichtung von Plattform- und Dienstleistungsumsätzen, begrenzte geografische Gewichtung |

| USD 16,6 Milliarden (2023) | Branchenverband B | Älteres Basisjahr, lineare Hochrechnung, schließt verwaltete Dienste aus |

| USD 17,53 Milliarden (2025) | Regionale Unternehmensberatung C | Nur Versorgungsunternehmen im Umfang, schließt gewerbliche Liegenschaften aus und wird halbjährlich aktualisiert |

Zusammenfassend verankert Mordor Intelligence jede Zahl in klar definierten Umfangsentscheidungen, Mehrquellendaten und wiederholbaren Überprüfungen und gibt Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die auf öffentliche Kennzahlen und Stimmen aus der Praxis zurückverfolgt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligentes Wasserressourcenmanagement?

Der Markt wird im Jahr 2026 auf USD 20,74 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 37,43 Milliarden erreichen.

Welches Segment des intelligenten Wasserressourcenmanagements wächst am schnellsten?

Dienstleistungen, einschließlich verwalteter und professioneller Angebote, werden voraussichtlich bis 2031 mit einer CAGR von 14,81 % wachsen.

Warum gilt der asiatisch-pazifische Raum als Hochstwachstumsregion?

Groß angelegte Initiativen wie Chinas Schwammstädte und Indiens Jal Jeevan Mission treiben eine regionale CAGR von 14,61 % an, indem sie massive Ausrollungen von intelligenten Zählern und Netzwerküberwachung finanzieren.

Wie reduzieren Versorgungsunternehmen Wasserverluste ohne Einnahmen?

Versorgungsunternehmen setzen intelligente Zähler, akustische Sensoren und Analyseplattformen ein, die Lecks frühzeitig erkennen, Verluste reduzieren und die Abrechnungsgenauigkeit verbessern.

Welche Technologien verdrängen veraltete HF-Mesh-Netzwerke?

Niedrigleistungs-Weitverkehrsnetzwerke, hauptsächlich NB-IoT und LoRaWAN, bieten niedrigere Konnektivitätsgebühren und längere Batterielaufzeiten, was viele Versorgungsunternehmen dazu veranlasst, zukünftige Implementierungen zu verlagern.

Welche Rolle spielt Cybersicherheit bei Einführungsentscheidungen?

Aufsehenerregende Sicherheitsvorfälle haben Versorgungsunternehmen dazu veranlasst, in verwaltete Sicherheitsdienste und Zero-Trust-Architekturen zu investieren, die nun entscheidende Kriterien bei der Anbieterauswahl sind.

Seite zuletzt aktualisiert am: