Umweltberatungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

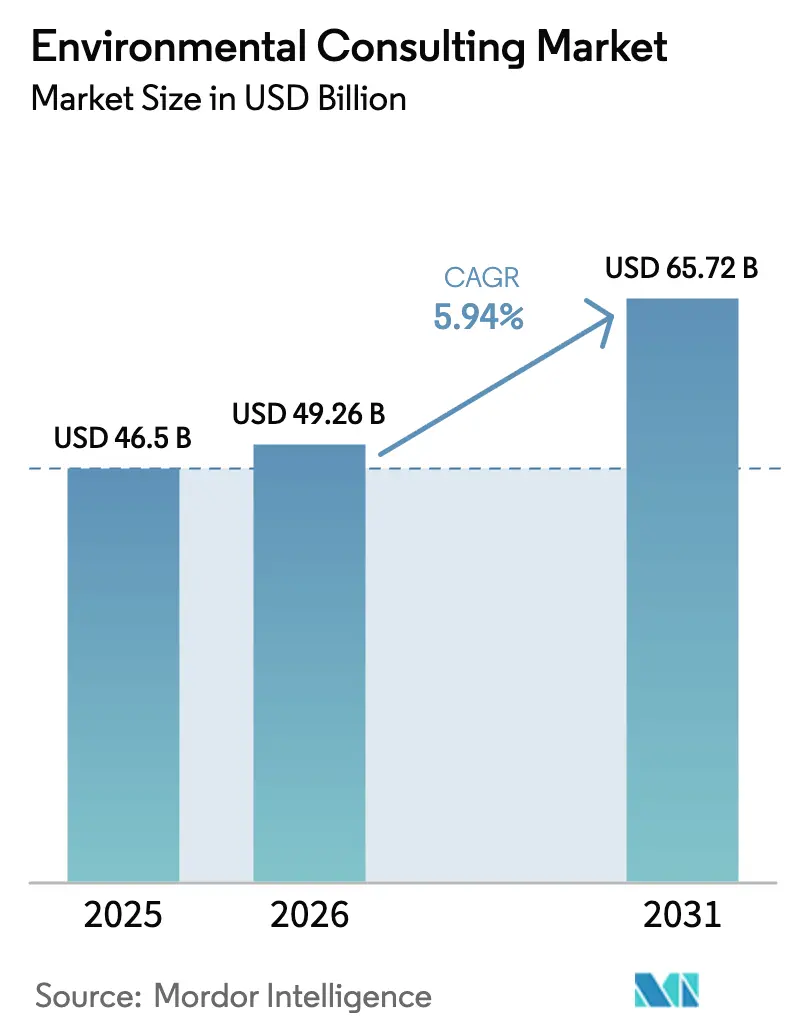

| Marktgröße (2026) | 49.26 Milliarden US-Dollar |

| Marktgröße (2031) | 65.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Umweltberatungsmarkt – Analyse von Mordor Intelligence

Die Größe des Umweltberatungsmarktes wurde im Jahr 2025 auf 46,50 Milliarden USD geschätzt und soll von 49,26 Milliarden USD im Jahr 2026 auf 65,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,94 % während des Prognosezeitraums (2026–2031). Diese nachhaltige Entwicklung spiegelt synchronisierte klimapolitische Mandate in OECD- und G20-Volkswirtschaften, steigende unternehmerische Offenlegungspflichten sowie eine rasche Digitalisierung wider, die Lieferkosten senkt und gleichzeitig den Beratungsumfang erweitert. Die Nachfrage konzentriert sich auf hochwertige Segmente, insbesondere auf Umweltverträglichkeitsprüfung und ESG-Beratung, da regulatorische Standardisierung Compliance von einem freiwilligen Ausgabenposten in eine wesentliche Infrastruktur verwandelt. Unternehmerische Netto-Null-Verpflichtungen, das Wachstum der grünen Finanzierung und Mittel zur industriellen Dekarbonisierung vergrößern den adressierbaren Projektpool, während Technologien wie die KI-gestützte Standortcharakterisierung die Beratungsproduktivität steigern. Die Wettbewerbsintensität bleibt ausgewogen: Spezialisierte Boutiquen bedienen technische Nischenprojekte, während große integrierte Akteure branchenübergreifende Synergien nutzen, um trotz des Rahmenvertrags-Gebührendrucks ihre Margen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

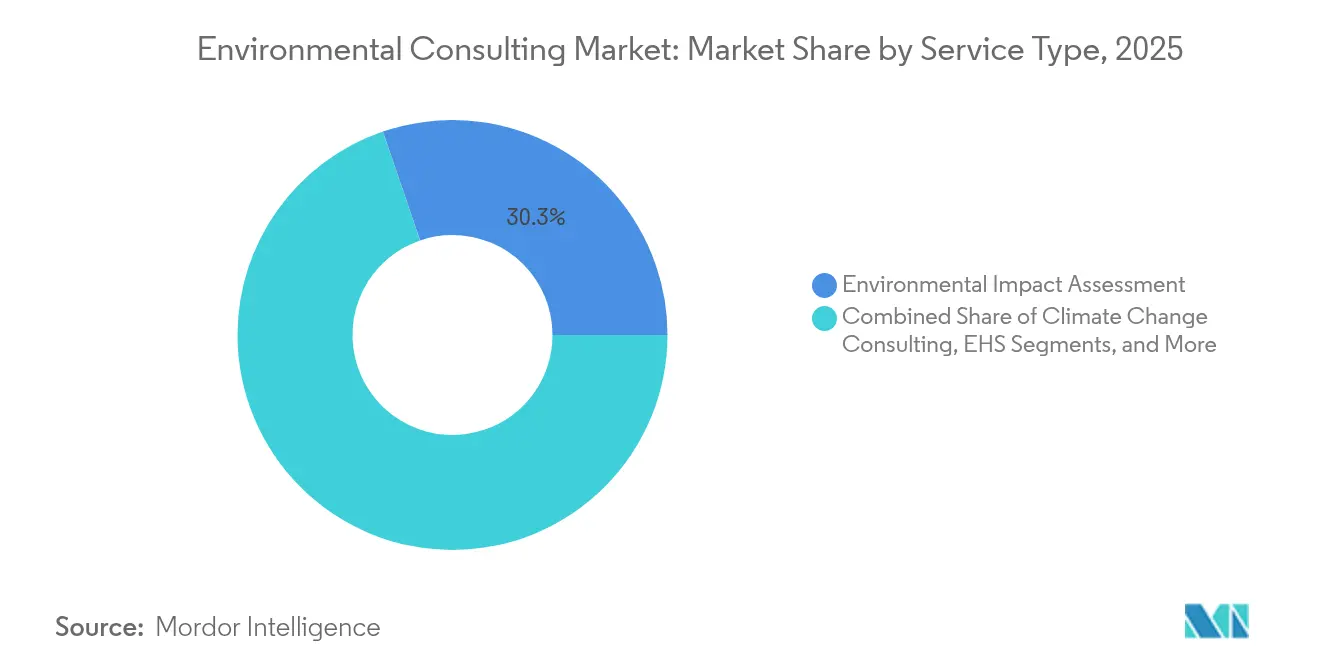

- Nach Dienstleistungsart führte die Umweltverträglichkeitsprüfung im Jahr 2025 mit einem Marktanteil von 30,25 % im Umweltberatungsmarkt. ESG-Berichterstattung und Nachhaltigkeitsstrategie wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen.

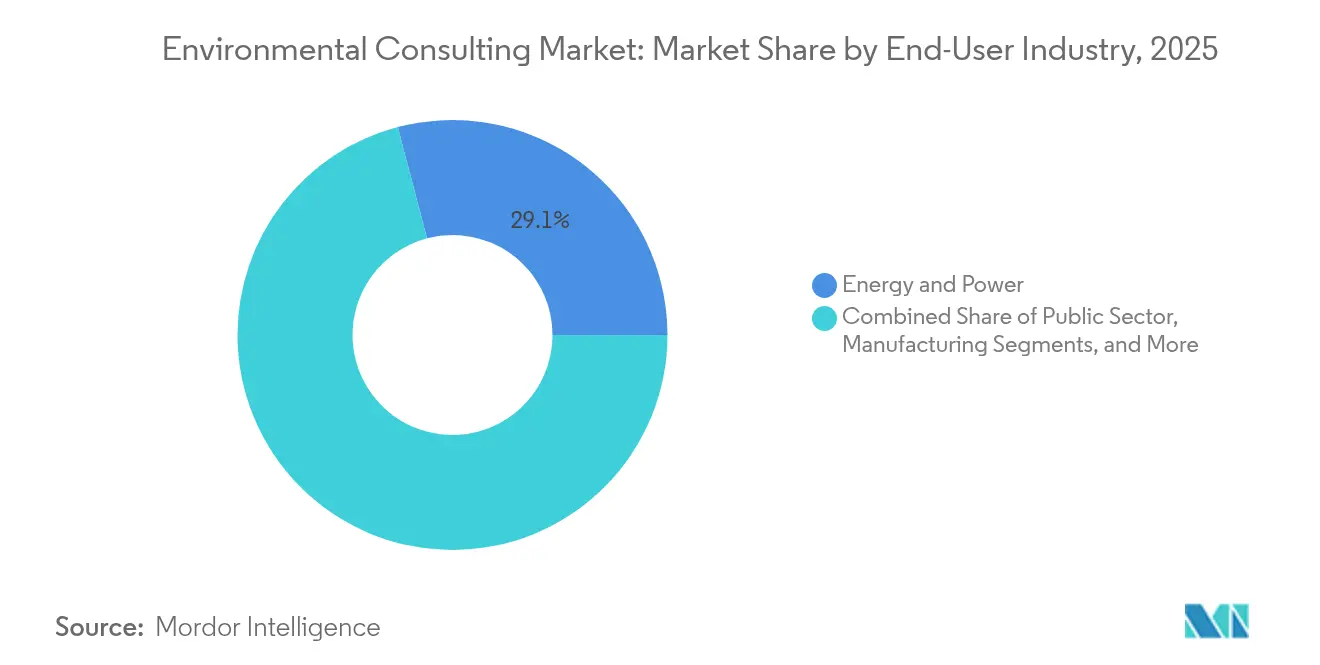

- Nach Endnutzerbranche verzeichnete der öffentliche Sektor die höchste prognostizierte CAGR von 6,72 % bis 2031. Energie und Strom machte 2025 29,10 % der Größe des Umweltberatungsmarktes aus.

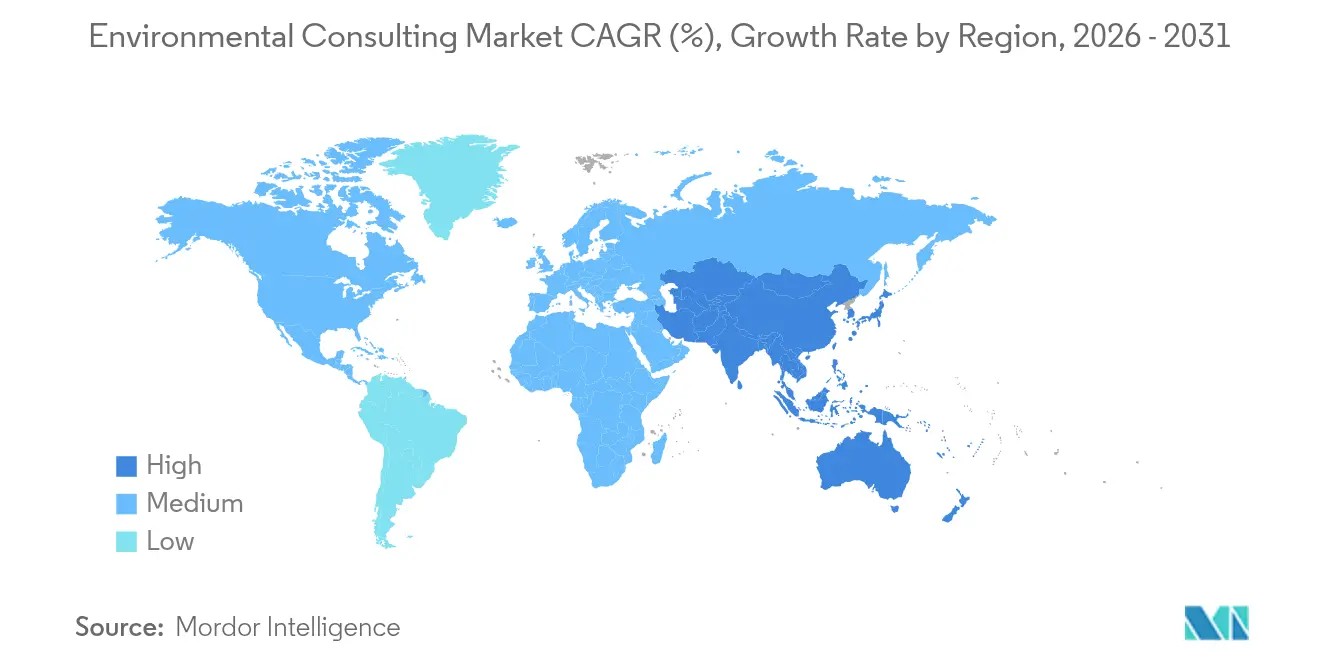

- Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 35,53 %; der asiatisch-pazifische Raum soll im Umweltberatungsmarkt bis 2031 mit einer CAGR von 6,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Umweltberatungsmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Obligatorische Klimapolitik-Compliance in OECD- und G20-Volkswirtschaften | +1.5% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null- und ESG-Offenlegungsmandate | +1.2% | Global, angeführt von den EU CSRD- und US-SEC-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Wachstum grüner und Transitionsanleihen, die eine Drittpartei-Verifizierung erfordern | +0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mittel zur industriellen Dekarbonisierung, die an Beratungsausgaben geknüpft sind | +0.9% | Nordamerika, EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte schnelle Standortcharakterisierungstools verkürzen die Due-Diligence-Zeit | +0.7% | Global, frühzeitige Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rahmenbedingungen für "naturbezogene" Wirkungsbilanzierung entstehen | +0.6% | Global, mit EU und Vereinigtem Königreich an der Spitze der Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Klimapolitik-Compliance in OECD- und G20-Volkswirtschaften

Konvergierende Klimaregeln wandeln die Beratungsnachfrage in eine standardisierte, wiederholbare Servicelinie um, anstatt episodische Projektarbeit zu generieren. Aktualisierte OECD-Umweltleistungsbewertungen erfordern quantifizierte Dekarbonisierungspfade, während Mechanismen zur Anpassung der CO₂-Grenzwerte Anforderungen an die Lieferkettenverifizierung einführen, die nationale Grenzen überschreiten.[1]OECD, "Umweltleistungsbewertungen," OECD, oecd.org Beratungsunternehmen setzen einheitliche methodische Rahmenbedingungen in mehreren Rechtsordnungen ein, was die Anpassungskosten senkt und den Kundenstamm vergrößert. Da die Compliance von freiwillig zu verbindlich wechselt, werden Servicepipelines vorhersehbarer, was eine langfristige Ressourcenplanung und Investitionen in digitale Lieferplattformen ermöglicht.

Unternehmerische Netto-Null- und ESG-Offenlegungsmandate

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen gilt ab 2024 für mehr als 50.000 Unternehmen und verpflichtet zu detaillierten Umweltangaben, die über die bisherigen freiwilligen Leitlinien hinausgehen.[2]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," Europäische Kommission, europa.eu Vielen Unternehmen fehlt das interne Fachwissen, um Tätigkeiten auf Taxonomiekriterien abzubilden, was einen mehrjährigen Rückstand an Beratungsaufträgen erzeugt. Ähnliche Regeln, die von der U.S. Securities and Exchange Commission und anderen Aufsichtsbehörden erwogen werden, übertragen dasselbe Nachfragemuster auf globale Ebene. Infolgedessen migrieren die Beziehungen im Umweltberatungsmarkt von kurzfristigen Compliance-Engagements zu kontinuierlichen strategischen Partnerschaften, die Szenariomodellierung und Prüfungsbereitschaft umfassen.

Wachstum grüner und Transitionsanleihen, die eine Drittpartei-Verifizierung erfordern

Die globale Emission grüner Anleihen erreichte im Jahr 2024 500 Milliarden USD, während Transitionsanleihen als komplexe Anlageklasse für kohlenstoffintensive Sektoren entstanden. Neue Standards erfordern eine unabhängige Verifizierung, was die Nachfrage nach Beratern steigert, die unter Rahmenbedingungen wie dem Climate Bonds Standard akkreditiert sind. Verifizierungsaufträge sind preisunempfindlich, da Investoren eine rigorose Taxonomieausrichtung schätzen, was es Beratern ermöglicht, Prämiengebühren zu erzielen und gesunde Margen zu erhalten, selbst wenn die grundlegende Compliance-Arbeit zur Massenware wird.

Mittel zur industriellen Dekarbonisierung, die an Beratungsausgaben geknüpft sind

Der U.S. Inflation Reduction Act sieht 370 Milliarden USD für Investitionen in saubere Energie vor, wobei viele Programme externe Beratungsleistungen für die Förderfähigkeit vorschreiben.[3]U.S. Department of Energy, "Inflation Reduction Act 2022: Was er für Energie bedeutet," U.S. Department of Energy, energy.gov. Vergleichbare EU-Mechanismen knüpfen die Förderung an strukturierte Beratungsmeilensteine und sichern so stabile Einnahmen durch mehrjährige Projekte. Diese Regelungen positionieren Umweltberatung von einem Kostenzentrum zu einem Umsatzenabeler und verlagern Beschaffungsentscheidungen in Richtung Wertschöpfung statt Preisminimierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltender Gebührendruck durch Rahmenverträge | -0.4% | Global, am ausgeprägtesten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Genehmigungsverfahren für große Infrastrukturprojekte in Schwellenländern | -0.3% | Schwellenländer, insbesondere Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Knappheit an zugelassenen Hydrogeologen und Toxikologen | -0.2% | Global, mit akutem Mangel in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Kunden zu unternehmenseigenen digitalen EHS-Plattformen | -0.1% | Entwickelte Märkte, angeführt von großen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Gebührendruck durch Rahmenverträge

Unternehmenskunden konsolidieren Lieferanten unter mehrjährigen Rahmenverträgen, die jährliche Kostensenkungsklauseln beinhalten. Routinemäßige Compliance-Aufgaben werden zur Massenware, was Berater dazu zwingt, sich in Richtung spezialisierter, hochwertiger Nischen wie PFAS-Sanierung oder naturbezogener Bilanzierung zu diversifizieren. Größere Unternehmen nutzen Skaleneffekte und Cross-Selling, um Margen zu verteidigen, während kleinere Boutiquen auf einzigartige technische Tiefe setzen, um Prämienpreise zu erzielen.

Verzögerungen bei Genehmigungsverfahren für große Infrastrukturprojekte in Schwellenländern

Umweltgenehmigungen für großangelegte Projekte in Teilen Lateinamerikas und Afrikas dauern vier bis fünf Jahre, was eine Pipeline-Unsicherheit schafft, die Personal- und Investitionsentscheidungen erschwert. Regulatorische Anforderungen entwickeln sich häufig während des Prozesses weiter, was Neugestaltungen und Nacharbeiten auslöst. Berater müssen Ressourcenverpflichtungen gegen unsichere Zeitpläne abwägen und bei begrenzter Kapazität kürzere Aufträge in entwickelten Märkten bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: ESG-Beratung treibt Premium-Wachstum an

Die Umweltverträglichkeitsprüfung erfasste im Jahr 2025 30,25 % des Umweltberatungsmarktes und spiegelt ihre etablierte Rolle bei der Projektgenehmigung in jeder wichtigen Volkswirtschaft wider. Trotz ihres Umfangs stehen die Gebührensätze unter Druck, da standardisierte digitale Arbeitsabläufe Feldprogramme verkürzen. Umgekehrt wird ESG-Berichterstattung und Nachhaltigkeitsstrategie voraussichtlich mit einer CAGR von 6,12 % wachsen, angetrieben durch verbindliche Offenlegungsregeln, die ein kontinuierliches statt projektbasiertes Engagement erfordern. Die Größe des Umweltberatungsmarktes für Klimawandel-Beratung beschleunigt sich, da die Modellierung von Transformationspfaden zur Priorität auf Vorstandsebene wird und Berater als strategische Berater bei der Kapitalallokation positioniert werden.

Wasser- und Abwassermanagement profitiert von Infrastrukturförderungen und neuen Schadstoffvorschriften wie den EPA-Verbesserungen der Blei- und Kupferregel, die bis 2030 adressierbare Projekte im Wert von 45 Milliarden USD erschließen. Berater, die auf PFAS-Sanierung spezialisiert sind, sichern komplexe, mehrjährige Aufträge, die hydrogeologisches Fachwissen und fortgeschrittenes Behandlungsdesign erfordern. Währenddessen komprimiert die KI-gestützte Bewertung kontaminierter Standorte traditionelle Feldarbeit und öffnet gleichzeitig neue Einnahmequellen in Datenanalytik und Fernerkundungsinterpretation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Öffentlicher Sektor beschleunigt Infrastrukturausgaben

Kunden aus dem öffentlichen Sektor werden voraussichtlich mit einer CAGR von 6,72 % wachsen, da Behörden Infrastrukturbudgets in klimaresistente Verkehrsinfrastruktur, Netzmodernisierung und Wasserqualitäts-Upgrades lenken. Förderrichtlinien schreiben häufig eine unabhängige Umweltaufsicht vor, was eine konsistente Pipeline von Beratungsaufträgen sicherstellt. Energie und Strom machten im Jahr 2025 29,10 % der Größe des Umweltberatungsmarktes aus, gestützt durch den Ausbau erneuerbarer Energieerzeugung, Netzverbindungsstudien und die Erneuerung von Altanlagen.

Kunden aus dem Bergbau und Metallbereich intensivieren Risikoabschätzungen für Abraumhalden und Bewertungen der Beschaffung kritischer Mineralien, was spezialisierte Aufträge für Unternehmen mit geoenvironmentaler Tiefe erzeugt. Die Fertigungsnachfrage dreht sich um die Verifizierung der Lieferkette und industrielle Dekarbonisierungsaudits. Pharmaunternehmen suchen Orientierung zu nachhaltiger Chemie und Offenlegungsausrichtung, während Bauunternehmen Zertifizierungen für grünes Bauen und Klimaanpassungsplanung benötigen. Transportprojekte, von städtischen Schienenverkehren bis hin zu Ladestationen für Elektrofahrzeuge, sind auf Berater für die Emissionsmodellierung und Genehmigungsbeschaffung angewiesen, was die Bedeutung branchenspezifischer Expertise unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umweltberatungsmarktanteil von 35,53 % und nutzt dabei ausgereifte Regeln wie den National Environmental Policy Act, die eine stetige Nachfrage nach Umweltverträglichkeitsprüfungen und Sanierungsmaßnahmen unterstützen. Föderale Infrastrukturpakete fügen langzyklische Projekte hinzu, die sich auf Klimaresilienz, Wassersysteme und Netzerneuerung konzentrieren und die Umsatzsichtbarkeit verbessern. Neu entstehende klimabezogene Offenlegungsgesetze auf staatlicher Ebene verstärken die Beratungspipelines zusätzlich.

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 6,31 % bis 2031 an. Chinas Entwurf eines ökologischen und umweltrechtlichen Kodex konsolidiert fragmentierte Vorschriften und zwingt Industriebetreiber, standardisierte Beratungsunterstützung zu suchen. Indiens Ziele für erneuerbare Energien und die Ausweitung der Fertigung im Rahmen der Make-in-India-Initiative erhöhen die Nachfrage nach Umweltgenehmigungen, während südostasiatische Länder CO₂-Bepreisungs- und ESG-Berichterstattungsrahmen übernehmen. Berater mit lokaler regulatorischer Kompetenz und globalen technischen Ressourcen erlangen einen First-Mover-Vorteil.

Europa hält durch die EU-Taxonomie und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen eine robuste Aktivität aufrecht, die Offenlegungspflichten für Tausende von Unternehmen institutionalisieren. Berater exportieren ihre Erfahrung in Rechtsordnungen, die ähnliche Rahmenbedingungen übernehmen, und verwandeln europäisches Fachwissen in einen globalen Wettbewerbsvorteil. Der Nahe Osten und Afrika bieten punktuell hohes Wachstum, das an Megaprojekte und aufkommende Lösungen für Wasserknappheit geknüpft ist, obwohl eine ungleichmäßige regulatorische Durchsetzung die Marktdynamik bremst. Lateinamerika profitiert von Bergbauinvestitionen und dem Ausbau erneuerbarer Energien, kämpft jedoch weiterhin mit politischer Volatilität und langwierigen Genehmigungsverfahren.

Wettbewerbslandschaft

Der Umweltberatungsmarkt ist mäßig fragmentiert. Große integrierte Akteure wie WSP, AECOM, Jacobs und Tetra Tech expandieren durch Akquisitionen, die spezialisierte Fähigkeiten und geografische Reichweite hinzufügen. WSPs Übernahme von Power Engineers im Februar 2025 für 1,78 Milliarden USD erweiterte seine Kompetenz im Energiesektor und festigte seine Referenzen im Bereich erneuerbarer Infrastruktur. Unternehmen differenzieren sich durch digitale Lieferung, Branchenspezialisierung und globale Compliance-Rahmenbedingungen.

Boutique-Beratungsunternehmen gedeihen in Nischen wie Biodiversitätsbilanzierung und KI-gestütztem Monitoring, wo technische Barrieren die Gebührenniveaus schützen. Partnerschaften mit Softwareanbietern liefern integrierte Angebote, die Datenplattformen mit Beratungseinblicken kombinieren, was die Kundenreibung verringert und die Kundenbindung erhöht. Die Standardisierung über ISO 14001 ermöglicht es Unternehmen wie SLR Consulting, Qualität über Rechtsordnungen hinweg nachzuweisen und ihre Attraktivität für multinationale Kunden zu stärken.

Rahmenverträge üben Abwärtsdruck auf die Preise für standardisierte Aufgaben aus, sodass die Margen zunehmend von komplexeren Aufträgen abhängen, die an die Verifizierung grüner Finanzierungen, naturbezogene Bewertungen und industrielle Dekarbonisierungs-Roadmaps geknüpft sind. Der Talentmangel in der Hydrogeologie und Toxikologie erhöht die Arbeitskosten und macht Wissensmanagement und Schulung zu entscheidenden Differenzierungsmerkmalen.

Führende Unternehmen der Umweltberatungsbranche

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: WSP Global schloss die Übernahme von Power Engineers für 1,78 Milliarden USD ab und fügte 3.000 Mitarbeiter hinzu, was die Kompetenz in den Bereichen Energie und erneuerbare Energien vertieft.

- Januar 2025: AECOM lancierte seine Geschäftssparte Wasser- und Umweltberatung und integrierte Wasserinfrastruktur-, Sanierungs- und Klimaresilienz-Dienstleistungen.

- Dezember 2024: Jacobs gliederte seine Bereiche für kritische Missionslösungen sowie Cyber- und Geheimdienstleistungen aus und schärfte damit den Fokus auf Infrastruktur und Umweltberatung.

- November 2024: Tetra Tech meldete einen Umsatz von 4,2 Milliarden USD, ein Anstieg von 15 % gegenüber dem Vorjahr, angetrieben durch die Wasser- und Umweltsegmente.

Umfang des globalen Umweltberatungsmarkt-Berichts

Die Studie zum Umweltberatungsmarkt verfolgt die Einnahmen, die durch verschiedene Dienstleistungen wie Umweltmanagement und Due Diligence, Wasser- und Abfallmanagement, Umweltverträglichkeitsprüfung, Bewertung und Sanierung kontaminierter Standorte, Klimawandel und Energie sowie weitere erzielt werden, für Endnutzerindustrien, zu denen Energie und Strom, Bergbau, öffentlicher Sektor, Fertigung und andere (Bau, Pharma, Lebensmittel und Getränke sowie Chemie) weltweit gehören. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt deckt auch die wichtigsten Faktoren ab, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Umfang der Studie wurde nach Endnutzerbranche (Energie und Strom, Bergbau, öffentlicher Sektor, Fertigung und weitere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten & Afrika) segmentiert. Die Studie verfolgt die wichtigsten Marktparameter, zugrunde liegende Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützt. Darüber hinaus liefert die Studie Trends im Umweltberatungsmarkt sowie wichtige Anbieterprofile. Die Studie analysiert darüber hinaus die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben in USD angegeben.

| Klimawandel-Beratung |

| EHS |

| Umweltverträglichkeitsprüfung |

| Wasser- und Abwassermanagement |

| ESG-Berichterstattung und Nachhaltigkeitsstrategie |

| Weitere Dienstleistungsarten (einschließlich Bewertung kontaminierter Standorte) |

| Energie und Strom |

| Bergbau und Metalle |

| Öffentlicher Sektor |

| Fertigung |

| Pharmazeutika |

| Weitere Endnutzerindustrien (Bau und Infrastruktur, Transport usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Klimawandel-Beratung | ||

| EHS | |||

| Umweltverträglichkeitsprüfung | |||

| Wasser- und Abwassermanagement | |||

| ESG-Berichterstattung und Nachhaltigkeitsstrategie | |||

| Weitere Dienstleistungsarten (einschließlich Bewertung kontaminierter Standorte) | |||

| Nach Endnutzerbranche | Energie und Strom | ||

| Bergbau und Metalle | |||

| Öffentlicher Sektor | |||

| Fertigung | |||

| Pharmazeutika | |||

| Weitere Endnutzerindustrien (Bau und Infrastruktur, Transport usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Polen | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Umweltberatungsmarkt im Jahr 2031?

Der Umweltberatungsmarkt soll bis 2031 einen Wert von 65,72 Milliarden USD erreichen.

Welche Dienstleistungsart wächst innerhalb der Umweltberatung am schnellsten?

ESG-Berichterstattung und Nachhaltigkeitsstrategie führt das Wachstum mit einer CAGR von 6,12 % bis 2031 an.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,31 % wachsen, angetrieben durch verschärfte Regulierung und Mandate zur industriellen Dekarbonisierung.

Wie groß ist die Nachfrage des öffentlichen Sektors nach Beratungsdienstleistungen?

Aufträge des öffentlichen Sektors sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 6,72 % bis 2031, gestützt durch Infrastrukturförderungen und Klimaresilienzplanung.

Welche Faktoren üben Druck auf Beratungsgebühren aus?

Mehrjährige Rahmenverträge, die Dienstleistungen bündeln und jährliche Kostensenkungen vorschreiben, komprimieren die Margen für standardisierte Compliance-Arbeit.

Welcher Technologietrend ist für Berater-Workflows am disruptivsten?

KI-gestützte Standortcharakterisierungstools, die Fernerkundung und maschinelles Lernen kombinieren, verkürzen Due-Diligence-Zeitrahmen erheblich und verändern traditionelle feldbasierte Servicemodelle.

Seite zuletzt aktualisiert am: