Indien Verbraucher Lautsprecher Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

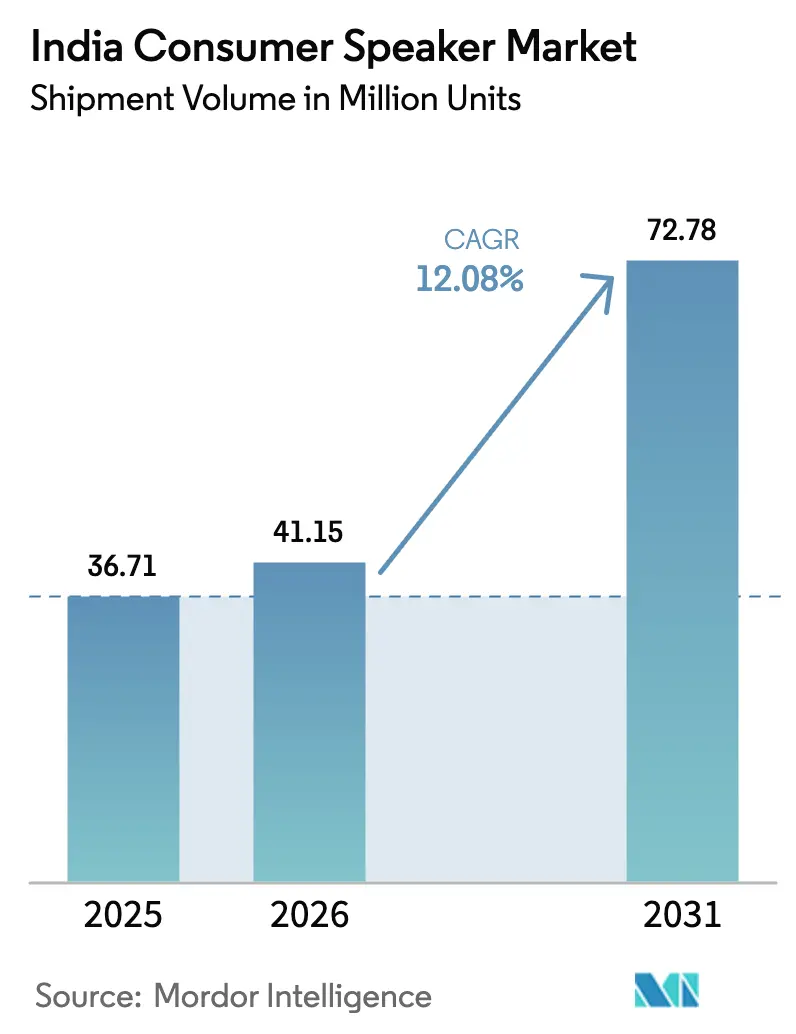

| Marktgröße im Basisjahr (2025) | 36.71 Millionen Einheiten |

| Marktvolumen (2026) | 41.15 Millionen Einheiten |

| Marktvolumen (2031) | 72.78 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 12.08% CAGR |

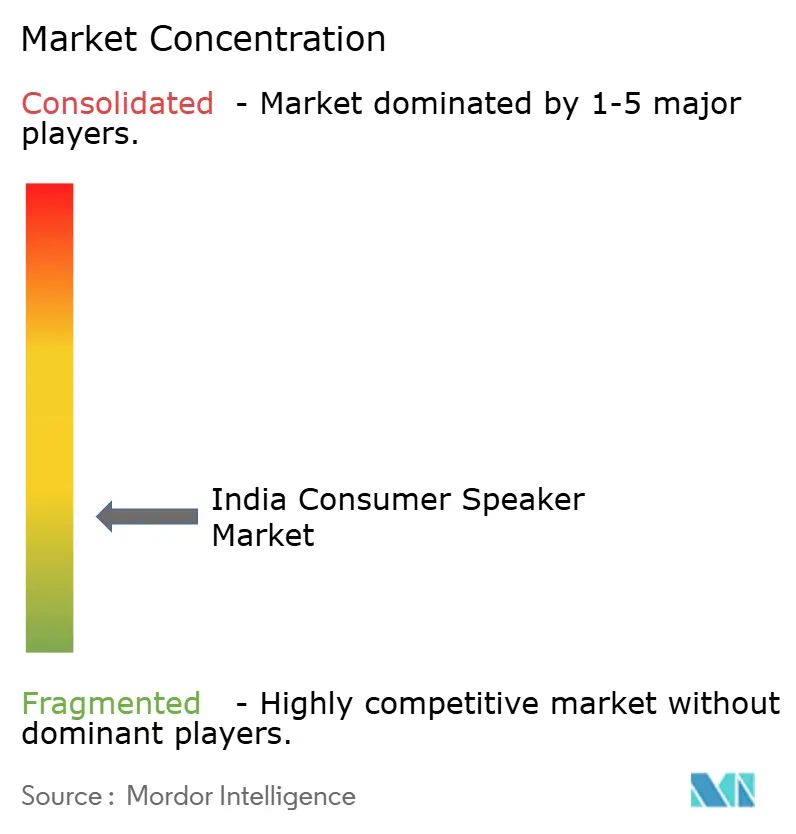

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Verbraucher Lautsprecher Marktanalyse von Mordor Intelligence

Die Größe des Indien Verbraucher Lautsprecher Marktes wird im Jahr 2026 auf 41,15 Millionen Einheiten geschätzt, ausgehend von einem Wert von 36,71 Millionen Einheiten im Jahr 2025, mit Prognosen für 2031, die 72,78 Millionen Einheiten zeigen, und wächst mit einer CAGR von 12,08 % über den Zeitraum 2026–2031. Das Volumenwachstum spiegelt stetige Zuwächse bei den verfügbaren Einkommen, einen aggressiven Ausbau von 5G und Glasfaser sowie das staatlich geführte Bestreben wider, mehr Audioproduktion im Inland zu verankern. Die zunehmende Verbreitung vernetzter Fernsehgeräte schlägt sich in Befestigungsquoten für begleitende Soundbars nieder, während die allgegenwärtige Nutzung von Smartphones reine Bluetooth-Modelle für preissensible Käufer relevant hält. Lokale Unternehmen wie boAt und Zebronics nutzen produktionsbezogene Anreize, um die Zyklen von der Entwicklung bis zur Markteinführung zu verkürzen und Marktanteile gegenüber internationalen Marken zu verteidigen. Lieferkettenschwierigkeiten bei Seltenerd-Magneten bleiben eine Kostenbedrohung, doch der Markt absorbiert weiterhin Premiummodelle, da städtische Verbraucher für Mehrraum-Audio und die Bequemlichkeit von Sprachassistenten zahlen. Die Wettbewerbsintensität nimmt zu, aber das schiere Ausmaß der Nachfrage aus Städten der zweiten und dritten Kategorie erhält ein breites Spielfeld über alle Preisklassen hinweg aufrecht.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten drahtlose Lautsprecher mit einem Anteil von 51,64 % am Indien Verbraucher Lautsprecher Markt im Jahr 2025, und Soundbars verzeichnen bis 2031 eine CAGR von 13,05 %.

- Nach Konnektivität beherrschten reine Bluetooth-Modelle im Jahr 2025 einen Marktanteil von 67,58 % am Indien Verbraucher Lautsprecher Markt, während duale BT+Wi-Fi-Konfigurationen mit einer CAGR von 12,12 % expandieren.

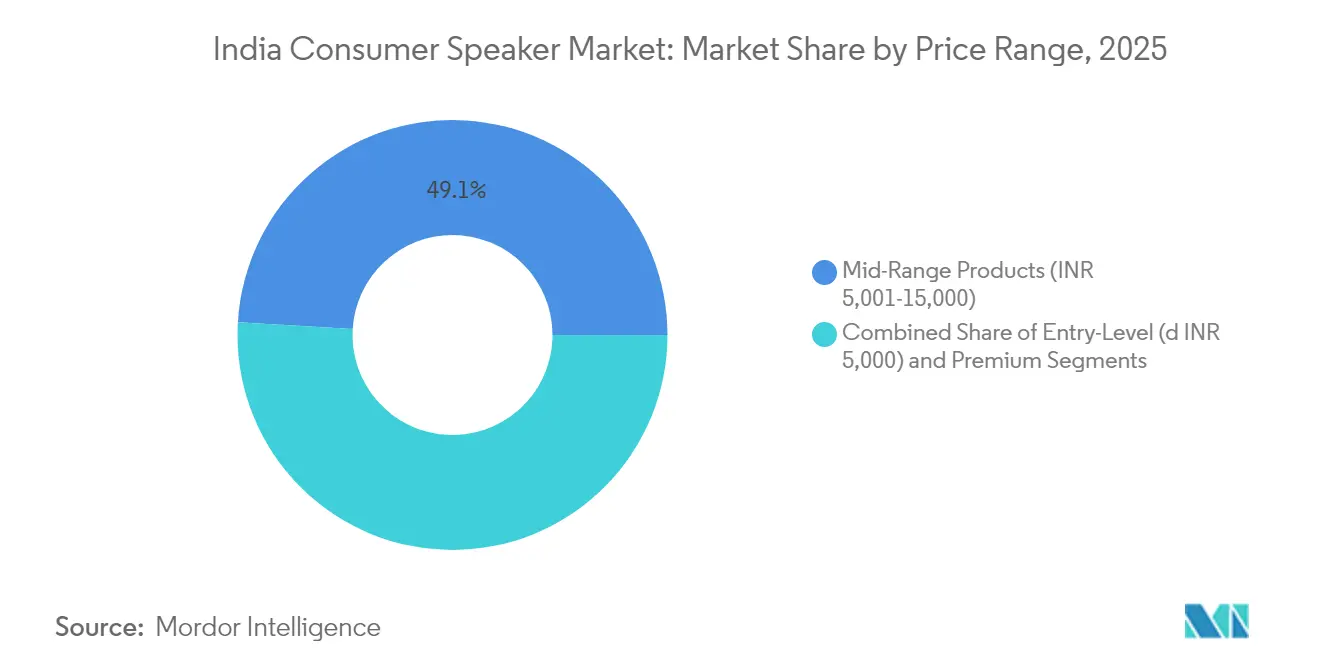

- Nach Preisklasse eroberten Mittelklasseprodukte (INR 5.001–15.000) im Jahr 2025 einen Anteil von 49,05 % am Indien Verbraucher Lautsprecher Markt; Premiumgeräte (≥ INR 15.001) verzeichnen das stärkste Wachstum mit einer CAGR von 12,74 %.

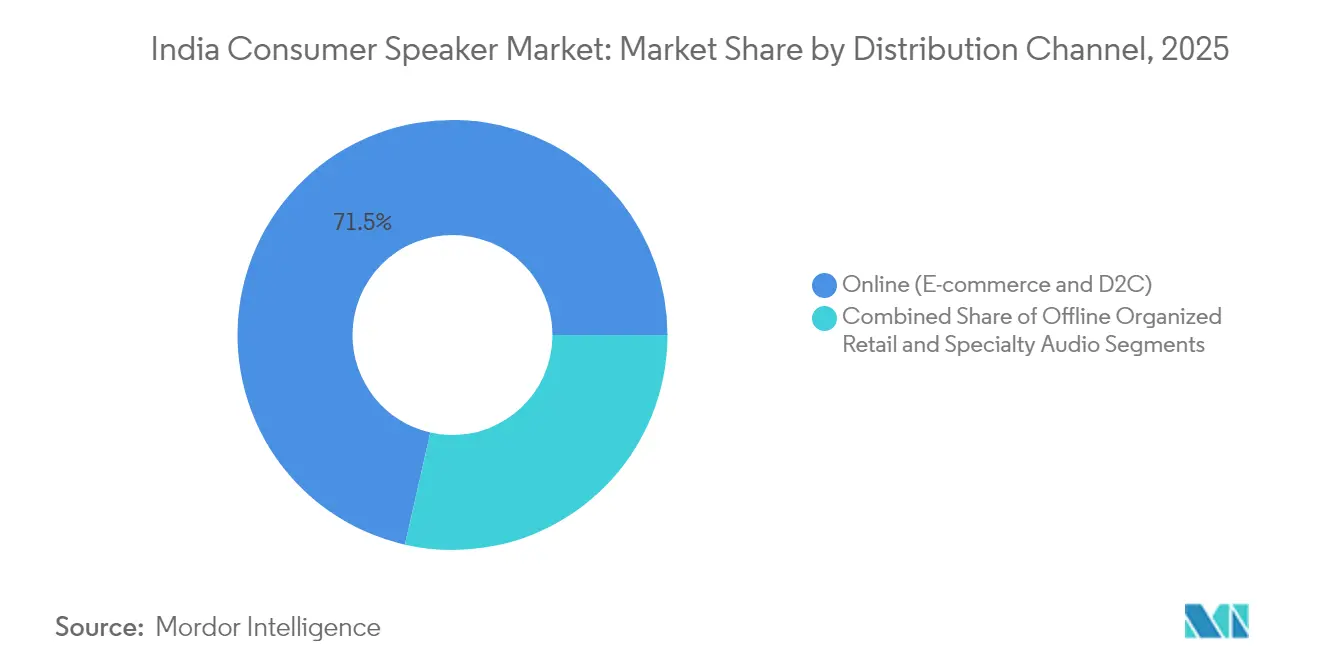

- Nach Vertriebskanal sicherten sich Online-Plattformen im Jahr 2025 einen Anteil von 71,45 % am Indien Verbraucher Lautsprecher Markt, während spezialisierte Audiogeschäfte mit einer CAGR von 12,94 % zulegen.

- Nach Region entfiel auf Westindien im Jahr 2025 ein Anteil von 28,10 % am Indien Verbraucher Lautsprecher Markt, und für Nordostindien wird bis 2031 eine Expansion mit einer CAGR von 12,22 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Indien Verbraucher Lautsprecher Markt

Wachstumstreiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von 5G und Glasfaser | +2.8% | National, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Mittelfristig (2–4 Jahre) |

| Erschwingliche in Indien hergestellte Produkte (SKUs) | +2.1% | National, am stärksten in Städten der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung von Sprachassistenten | +1.9% | Städtische Zentren, Ausweitung auf halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| OTT- und Gaming-getriebene Premium-Audionachfrage | +1.7% | Metropolen, Ausbreitung in städtische Bereiche der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Staatliche PLI- und Fertigungsanreize | +1.4% | Produktionszentren in Tamil Nadu, Karnataka, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Ausweitung des Online-Einzelhandels in Städten der zweiten und dritten Kategorie | +1.3% | Halbstädtische und ländliche Märkte in allen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von 5G und Glasfaser

Telekommunikationsbetreiber bauen 5G in städtischen Ballungsräumen weiter aus und ermöglichen so Audio-Streaming mit geringer Latenz und Mehrraum-Synchronisierung. Die Glasfaserdurchdringung in Städten der zweiten Kategorie stabilisiert die Heimnetzwerkbandbreite, was die Nachfrage nach Wi-Fi-fähigen Lautsprechern ankurbelt, die Sprachassistenten zuverlässig betreiben. Konsistente Konnektivität hilft Erstkäufern, veraltete kabelgebundene Systeme zu überspringen und direkt auf drahtlose Geräte umzusteigen, was die Upgrade-Zyklen für Haushalte beschleunigt, die bereits über reine Bluetooth-Modelle verfügen.

Erschwingliche „In-Indien-hergestellte” Produkte (SKUs)

Produktionsbezogene Anreize und ein stärkerer Fokus auf die Lokalisierung von Komponenten haben die Stücklistenkosten gesenkt und gleichzeitig die Importzölle reduziert. Die inländische Montage umfasst nun staubresistente Gehäuse, leistungsfähigere Batterien und Sprachbefehle in Regionalsprachen, die auf indische Nutzungsmuster zugeschnitten sind. Die Verfügbarkeit funktionsreicher Geräte zu Preispunkten unter INR 10.000 zieht Erstkäufer in Städten der dritten Kategorie in den Indien Verbraucher Lautsprecher Markt und schützt lokale Marken vor währungsbedingten Importschocks.

Anstieg der Nutzung von Sprachassistenten

Lautsprecherhersteller integrieren Alexa, Google Assistant und proprietäre KI-Engines, die Hindi und andere Landessprachen mit höherer Genauigkeit als frühere Generationen verarbeiten. Verbessertes natürliches Sprachverständnis macht intelligente Lautsprecher zur Steuerzentrale für Smart-Beleuchtungs-, Lüfter- und Klimaanlagen-Ökosysteme in städtischen Haushalten. Datenschutzfreundliche Firmware-Optionen, die bestimmte Befehle lokal statt in der Cloud verarbeiten, etablieren sich als Verkaufsargument für digital bewusste Haushalte.

OTT- und Gaming-getriebene Premium-Audionachfrage

Fast jedes neue Smart-Fernsehgerät wird jetzt mit Dolby-Atmos-Unterstützung geliefert, was die Erwartungen der Nutzer an immersiven Klang prägt. Spieler, inzwischen eine 450 Millionen starke Nutzergruppe, verlangen latenzarme Hochfidelitätslautsprecher, die Positionsaudiohinweise verarbeiten. Haushalte mit höherem Einkommen kombinieren Großbild-Fernsehgeräte mit 3.1- oder 5.1-Kanal-Soundbars, während einzelne Party-Lautsprecher mit einer Ausgangsleistung von mehr als 80 W für gesellige Zusammenkünfte beliebt bleiben und zur Steigerung der durchschnittlichen Verkaufspreise beitragen.

Wachstumshemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -1.8% | Städtische Märkte mit höherem digitalem Bewusstsein | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Produkte und Graumarktprodukte | -1.5% | Städte der zweiten und dritten Kategorie sowie Online-Marktplätze | Mittelfristig (2–4 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | -1.2% | National, alle Preissegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Geringe Genauigkeit der Sprachverarbeitung für indische Sprachen | -0.9% | Ländliche und halbstädtische nicht englischsprachige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Haushalte hinterfragen zunehmend immer eingeschaltete Mikrofone und die Cloud-Speicherung von Sprachaufzeichnungen. Marken heben jetzt physische Stummschalter, geräteinterne Verarbeitung und transparente Datenspeicherungsrichtlinien hervor.[1]Regierung von Indien, Pressemitteilungsarchiv der Zentralen Verbraucherschutzbehörde, goi.gov.in Die Verzögerung bei der Verbraucherakzeptanz von intelligenten Lautsprechern ist am deutlichsten bei Fachleuten zu beobachten, die befürchten, dass berufliche oder familiäre Gespräche unbeabsichtigt aufgezeichnet werden.

Gefälschte Produkte und Graumarktprodukte

Nachahmerlautsprecher unterbieten legitime Modelle um 20–40 %, was den Markenwert untergräbt und Käufer hinsichtlich der erwarteten Klangqualität verwirrt. Obwohl die Durchsetzung intensiviert wurde, entzieht das Volumen gefälschter Waren, das über informelle Offline-Verkaufsstellen und bestimmte E-Commerce-Angebote kursiert, den regelkonformen Herstellern nach wie vor Einnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Führerschaft drahtloser Lautsprecher und Soundbar-Dynamik

Drahtlose Lautsprecher halten im Jahr 2025 einen Anteil von 51,64 % am Indien Verbraucher Lautsprecher Markt, wobei intelligente Untervarianten bis 2031 eine signifikante CAGR verzeichnen. Die kabellose Denkweise passt zu einer mobilen Kultur, in der ein Smartphone als primäre Audioquelle fungiert. Tragbare Bluetooth-Zylinder bleiben Wochenendbegleiter, doch intelligente Lautsprecher rücken als Wohnzimmer-Gateways für die Heimautomatisierung in den Mittelpunkt. Soundbars profitieren trotz kleinerer Basis von der Verbreitung von Smart-Fernsehgeräten; ihre prognostizierte CAGR von 13,05 % macht sie zur am schnellsten wachsenden Geräteklasse. Party-Lautsprecher mit mehr als 80 W bleiben für gesellige Veranstaltungen relevant und halten einen Volumenanteil von 27 %. Hi-Fi-Türme, die als hybride Musik-und-Film-Lösungen vermarktet werden, sprechen Hörer an, die bessere Bassreproduktion suchen, ohne in Mehreinheiten-Setups zu investieren.

Mittelklasse-Marken fusionieren Kategorien, indem sie abnehmbare Satelliten zu Party-Lautsprechern oder Sprachassistenten zu traditionellen Boomboxen hinzufügen. Samsungs globaler Soundbar-Anteil von 20,1 % unterstreicht den technologischen Trickle-down-Effekt, der nun inländische Kaufentscheidungen beeinflusst. Lokale Herausforderer antworten mit wertoptimierten drahtlosen Bündeln, die mit Karaoke-Mikrofonen und RGB-Beleuchtung geliefert werden, um kulturellen Vorlieben für Gruppenunterhaltung gerecht zu werden. Das Gerätespektrum reicht daher von taschengroßen 5-W-Stäben bis hin zu 400-W-Turmanlagen und stellt sicher, dass jede Einkommensgruppe ein passendes Angebot im Indien Verbraucher Lautsprecher Markt findet.

Nach Konnektivität: Bluetooth-Dominanz und Aufstieg des Dual-Modus

Reine Bluetooth-Produkte machten im Jahr 2025 67,58 % der Größe des Indien Verbraucher Lautsprecher Marktes aus und behaupteten ihren Platz als Arbeitstiere der Einstiegsklasse. Die Einfachheit der Kopplung und immer niedrigere Chipkosten halten die Stücklistenstrukturen schlank. Dennoch steigen duale BT+Wi-Fi-Geräte mit einer CAGR von 12,12 % auf, da Haushalte verlustfreies Streaming, Mehrraum-Gruppierung und Reaktionsfähigkeit auf Sprachbefehle zu schätzen wissen. Reine Wi-Fi-Lautsprecher bedienen eine Nische von Audiophilen, die unkomprimierte Codecs bevorzugen, verankern aber Markenportfolios als Halo-Angebote.

Die automatische Quellenumschaltung wird zum Standard, sodass ein Lautsprecher Wi-Fi bevorzugt, wenn verfügbar, und im Freien auf Bluetooth zurückgreift. Amazon-Echo- und Google-Nest-Familien verkörpern diese Vielseitigkeit und nutzen Triband-Antennen, um die Konnektivität in überfüllten städtischen Haushalten aufrechtzuerhalten. OEMs bündeln jetzt Begleit-Apps, die die Wi-Fi-Abdeckung kartieren und optimale Platzierung vorschlagen, was inkrementelle Upgrades für Mesh-Router antreibt. Die Diversifizierung der Konnektivität beschleunigt daher das Wachstum des durchschnittlichen Verkaufspreises und macht Geräte zukunftssicher gegenüber der Veralterung von Protokollen.

Nach Preisklasse: Stärke der Mittelklasse und Premium-Aufschwung

Mittelklassegeräte zwischen INR 5.001 und INR 15.000 sicherten sich im Jahr 2025 einen Anteil von 49,05 % am Indien Verbraucher Lautsprecher Markt. Skaleneffekte bei Treibern, Batterien und Kunststoffgehäusen ermöglichen es Marken, zusätzliche Funktionen, IPX-Bewertungen, LED-Beleuchtung und Sprachsteuerung aufzuschichten, ohne die Erschwinglichkeitsschwellen zu überschreiten. Einstiegsmodelle unter INR 5.000 sprechen weiterhin Erstkäufer an, obwohl hauchdünne Margen wenig Spielraum lassen, um Rohstoffkostenschübe zu absorbieren.

Premium-Geräte, die zu INR 15.001 oder mehr angeboten werden, verzeichnen die stärkste CAGR von 12,74 %. Höhere verfügbare Einkommen, Ratenzahlungspläne und Influencer-Bewertungen, die die Tiefe des Klangpanoramas betonen, treiben die Kaufwerte in die Höhe. Globale Labels wie Sennheiser platzieren kalibrierte Hochtöner und proprietäre digitale Signalprozessoren, um vierstellige Preisschilder in USD zu rechtfertigen. Importzölle bleiben ein Hindernis, doch selektive Halbfertig-Montage in Indien dämpft die Ausgaben für High-End-Varianten und macht das Premium-Cluster zu einem überdurchschnittlichen Umsatzbeitrag, wenn auch nicht beim Volumen, im Indien Verbraucher Lautsprecher Markt.

Nach Vertriebskanal: E-Commerce-Skalierung und Wiederbelebung des Erlebniseinzelhandels

Online-Plattformen eroberten im Jahr 2025 einen Anteil von 71,45 % am Indien Verbraucher Lautsprecher Markt, begünstigt durch Blitzverkäufe, von Influencern geleitete Unboxings und Lieferung am selben Tag in mehr als 50 Städten. Direktvertriebsplattformen fördern limitierte Editionen in Zusammenarbeit und sammeln Erstanbieterdaten für schnelle Firmware-Iterationen. Während bargeldlose Zahlungen und einfache Rückgaberichtlinien die Klickraten antreiben, erholen sich spezialisierte Audiogeschäfte mit einer CAGR von 12,94 %. Käufer, die Premium-Akustik suchen, wollen persönliche Vorführungen, bevor sie fünfstellige Rupiensummen ausgeben, und Einzelhändler reagieren mit akustisch behandelten Hörräumen und gebündelter Installation.

Organisierte Mehrmarken-Ketten wie Croma eröffneten im Geschäftsjahr 2024 149 neue Filialen und signalisieren damit nachhaltiges Vertrauen in die Relevanz des stationären Handels. Omnichannel-Ansätze dominieren jetzt die Strategiepläne: Ein Online-Exklusivstart wechselt dann in Offline-Ausstellungen für eine breitere Reichweite. Die Kanalsegmentierung dreht sich daher um den Warenkorbwert: Massenmarktmodelle bewegen sich am schnellsten über virtuelle Einkaufswagen, während hochpreisige Produkte auf menschliche Berater setzen, um klangliche Nuancen zu vermitteln.

Geografische Analyse

Der Anteil Westindiens von 28,10 % spiegelt konzentrierten städtischen Wohlstand und einen etablierten organisierten Einzelhandel wider. Mumbai und Pune beherbergen Medienkonzerne und Filmstudios, die Audiotrends schnell verbreiten und zu einer frühen Einführung von Mehrkanalsystemen anregen. Die exportorientierten Industriecluster Gujarats erleichtern nicht nur innerhalb des Bundesstaates den Vertrieb, sondern auch entlang nördlicher Handelsrouten und halten hohe Lagerumschläge für Mittelklasseprodukte aufrecht.

Die CAGR von 12,22 % in Nordostindien signalisiert den Ertrag aus nachhaltigen Infrastrukturausgaben und Initiativen zur digitalen Inklusion. Ausbau von Schienen- und Straßenverkehr verkürzt die Transitzeiten für Unterhaltungselektronik, während staatlich finanzierte Glasfaserprojekte die Breitbanddurchdringung steigern. Lautsprechermarken kooperieren mit lokalen Influencern, die in regionalen Dialekten senden, und passen das Produktmarketing kulturellen Vorlieben an, was die Markenerinnerung in kleineren Städten stärkt.

Südliche Metropolen bringen eine stetige Nachfrage, die in IT- und Start-up-Beschäftigungsverhältnissen verankert ist, wo Homeoffice-Routinen Premium-Audio für Videoanrufe und Unterhaltung rechtfertigen. Der Hafen von Chennai verbessert die Verfügbarkeit importierter Komponenten für hochwertige, lokal montierte Lautsprecher. Nordindien belohnt weiterhin aggressive Preisgestaltung und breite Distribution; gebündelte Festivalaktionen in Delhi-NCR und Lucknow liefern Volumenspitzen. Die zentralen und östlichen Regionen, von Bhopal bis Kolkata, reifen im Gleichklang mit dem Wachstum der Einkaufszentren, treiben Mehrmarken-Kioske tiefer in halbstädtische Einzugsgebiete und vergrößern den Fußabdruck des Indien Verbraucher Lautsprecher Marktes.

Wettbewerbslandschaft

Der Indien Verbraucher Lautsprecher Markt beherbergt wichtige Akteure, was auf eine moderate Konzentration hindeutet. boAt und Zebronics nutzen die inländische Montage, um Kataloge vierteljährlich aufzufrischen und attraktive Preis-Leistungs-Verhältnisse aufrechtzuerhalten.[4]boAt, "boAts lokale Produktion überschreitet 5 Crore Einheiten," economictimes.com Globale Konzerne wie Samsung, Sony, JBL und Xiaomi kontern mit technologischer Differenzierung wie objektbasierter Raumklangverarbeitung, größeren passiven Radiatoren und proprietärer KI-Abstimmung.

Preistransparenz im E-Commerce drückt die Margen, daher bündeln Marken Mehrwertdienste: verlängerte Garantien, In-App-Equalizer-Voreinstellungen und Abonnementtests für Musikplattformen. Lieferketten-Agilität ist ein klarer Wettbewerbsvorteil; Unternehmen mit inländischer Kunststoffspritzguss- und Leiterplattenkapazität erholen sich schneller von Komponentenengpässen. Kooperationen zwischen indischen Start-ups und globalen Audiospezialisten, beispielhaft durch die Partnerschaft von Noise mit Bose bei Ohrhörern, deuten auf künftige Co-Entwicklungsmodelle hin, die auf Lautsprecher-Formfaktoren übergreifen könnten.

Kanalpartnerschaften gewinnen an strategischer Bedeutung. Internationale Unternehmen umwerben große Einzelhändler für exklusive Regalflächen, während einheimische Marken verstärkt auf Direktvertriebs-Apps setzen, die detaillierte Nutzungsanalysen erfassen. Marketingausgaben verlagern sich von prominenten Empfehlungen zu gemeinschaftsbasierten Weiterempfehlungen auf Discord und Telegram, was auf sich verändernde Spielregeln auch für etablierte Akteure im Indien Verbraucher Lautsprecher Markt hindeutet.

Führende Unternehmen im Indien Verbraucher Lautsprecher Markt

Amazon.com, Inc.

Boat Ltd.(Imagine Marketing Limited)

Sony Group Corporation

Samsung Electronics Co., Ltd.

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Noise kooperierte mit Bose, um die Master Buds mit Bose-Abstimmung einzuführen, was die Attraktivität von Co-Branding für akustische Glaubwürdigkeit unterstreicht.

- Februar 2025: Samsung stellte seine Flaggschiff-Soundbar HW-Q990F mit dualen aktiven Subwoofern und verfeinerter Q-Symphony-Integration vor und zielt damit auf Indiens Premium-Heimunterhaltungs-Käufer ab.

- Februar 2025: Xiaomi führte den Smart Speaker Pro mit verbesserter KI-Verarbeitung und Balanced-Armature-Treibern ein und erweiterte damit seinen Smart-Home-Stack.

- Januar 2025: JBL brachte den Flip 7, Charge 6 und PartyBox 520 auf den Markt, jeweils ausgestattet mit KI-Klangverstärkung und Auracast-Unterstützung für latenzarme Gruppenwidergabe, was die Abdeckung mehrerer Segmente stärkt.

Geltungsbereich des Indien Verbraucher Lautsprecher Marktberichts

Verbraucher-Lautsprecher sind sehr beliebte Unterhaltungselektronikgeräte, und ihre Verbreitung nimmt auf dem indischen Markt aufgrund des stetigen Wachstums der Unterhaltungsindustrie im Land rasch zu. Der Bericht präsentiert eine umfassende Analyse des indischen Verbraucher-Lautsprecher-Marktes, segmentiert nach verschiedenen Gerätetypen, und enthält regionale Trends, die das Marktwachstum beeinflussen.

Der Indien Verbraucher Lautsprecher Markt ist nach Gerätetyp segmentiert (Drahtlose Lautsprecher (Intelligente Lautsprecher, Traditionelle Lautsprecher), Soundbars, Hi-Fi-Systeme).

| Drahtlose Lautsprecher | Intelligente Lautsprecher |

| Traditionelle Bluetooth-Lautsprecher | |

| Soundbars | |

| Hi-Fi- und Party-Lautsprecher |

| Bluetooth |

| Wi-Fi |

| Dual (BT + Wi-Fi) / Mehrraum |

| Einstiegsklasse (≤ INR 5.000) |

| Mittelklasse (INR 5.001–15.000) |

| Premium (≥ INR 15.001) |

| Online (E-Commerce und Direktvertrieb an Verbraucher) |

| Organisierter Offline-Einzelhandel |

| Spezialisierte Audiogeschäfte |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Gerätetyp | Drahtlose Lautsprecher | Intelligente Lautsprecher |

| Traditionelle Bluetooth-Lautsprecher | ||

| Soundbars | ||

| Hi-Fi- und Party-Lautsprecher | ||

| Nach Konnektivität | Bluetooth | |

| Wi-Fi | ||

| Dual (BT + Wi-Fi) / Mehrraum | ||

| Nach Preisklasse | Einstiegsklasse (≤ INR 5.000) | |

| Mittelklasse (INR 5.001–15.000) | ||

| Premium (≥ INR 15.001) | ||

| Nach Vertriebskanal | Online (E-Commerce und Direktvertrieb an Verbraucher) | |

| Organisierter Offline-Einzelhandel | ||

| Spezialisierte Audiogeschäfte | ||

| Nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

| Zentralindien | ||

| Nordostindien |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Indien Verbraucher Lautsprecher Markt?

Die Größe des Indien Verbraucher Lautsprecher Marktes wird voraussichtlich im Jahr 2026 41,15 Millionen Einheiten erreichen und mit einer CAGR von 12,08 % wachsen, um bis 2031 72,78 Millionen Einheiten zu erreichen.

Was ist die aktuelle Größe des Indien Verbraucher Lautsprecher Marktes?

Im Jahr 2026 wird die Größe des Indien Verbraucher Lautsprecher Marktes voraussichtlich 41,15 Millionen Einheiten erreichen.

Wer sind die wichtigsten Akteure im Indien Verbraucher Lautsprecher Markt?

Amazon Retail India Private Limited, Google India Private Limited, HARMAN International India Pvt Ltd (JBL), Sony India Private Limited und Imagine Marketing Pvt Ltd (Boat) sind die wichtigsten Unternehmen, die im Indien Verbraucher Lautsprecher Markt tätig sind.

Welche Jahre deckt der Indien Verbraucher Lautsprecher Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Indien Verbraucher Lautsprecher Marktes auf 41,15 Millionen Einheiten geschätzt. Der Bericht deckt die historische Marktgröße des Indien Verbraucher Lautsprecher Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des Indien Verbraucher Lautsprecher Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Welches Volumen wird für Verbraucher-Lautsprecher in Indien bis 2031 prognostiziert?

Für den Indien Verbraucher Lautsprecher Markt wird bis 2031 ein Volumen von 72,78 Millionen Einheiten prognostiziert, was eine CAGR von 12,08 % ab 2026 widerspiegelt.

Welche Gerätekategorie wächst am schnellsten?

Soundbars werden voraussichtlich bis 2031 mit einer CAGR von 13,05 % expandieren und damit andere Gerätetypen übertreffen.

Wie wichtig ist der Online-Einzelhandel für den Lautsprecherverkauf?

Online-Plattformen machten im Jahr 2025 71,45 % der ausgelieferten Einheiten aus und bleiben der dominante Kaufweg, obwohl spezialisierte Geschäfte wieder an Bedeutung gewinnen.

Welches Preissegment verzeichnet das stärkste Wachstum?

Premium-Lautsprecher mit einem Preis von INR 15.001 oder mehr verzeichnen eine CAGR von 12,74 %, da städtische Verbraucher für bessere Klangqualität aufsteigen.

Welche indische Region bietet die schnellste Wachstumschance?

Nordostindien wird voraussichtlich mit einer CAGR von 12,22 % wachsen, begünstigt durch neue Konnektivitätsinfrastruktur und steigende Nachfrage nach Inhalten in Landessprachen.

Was ist der entscheidende Faktor, der führende Marken unterscheidet?

Die Tiefe der lokalen Fertigung und schnelle Produkterneuerungszyklen helfen führenden Marken, Preisflexibilität mit Funktionsinnovation in Einklang zu bringen.

Seite zuletzt aktualisiert am: