Metaverse-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

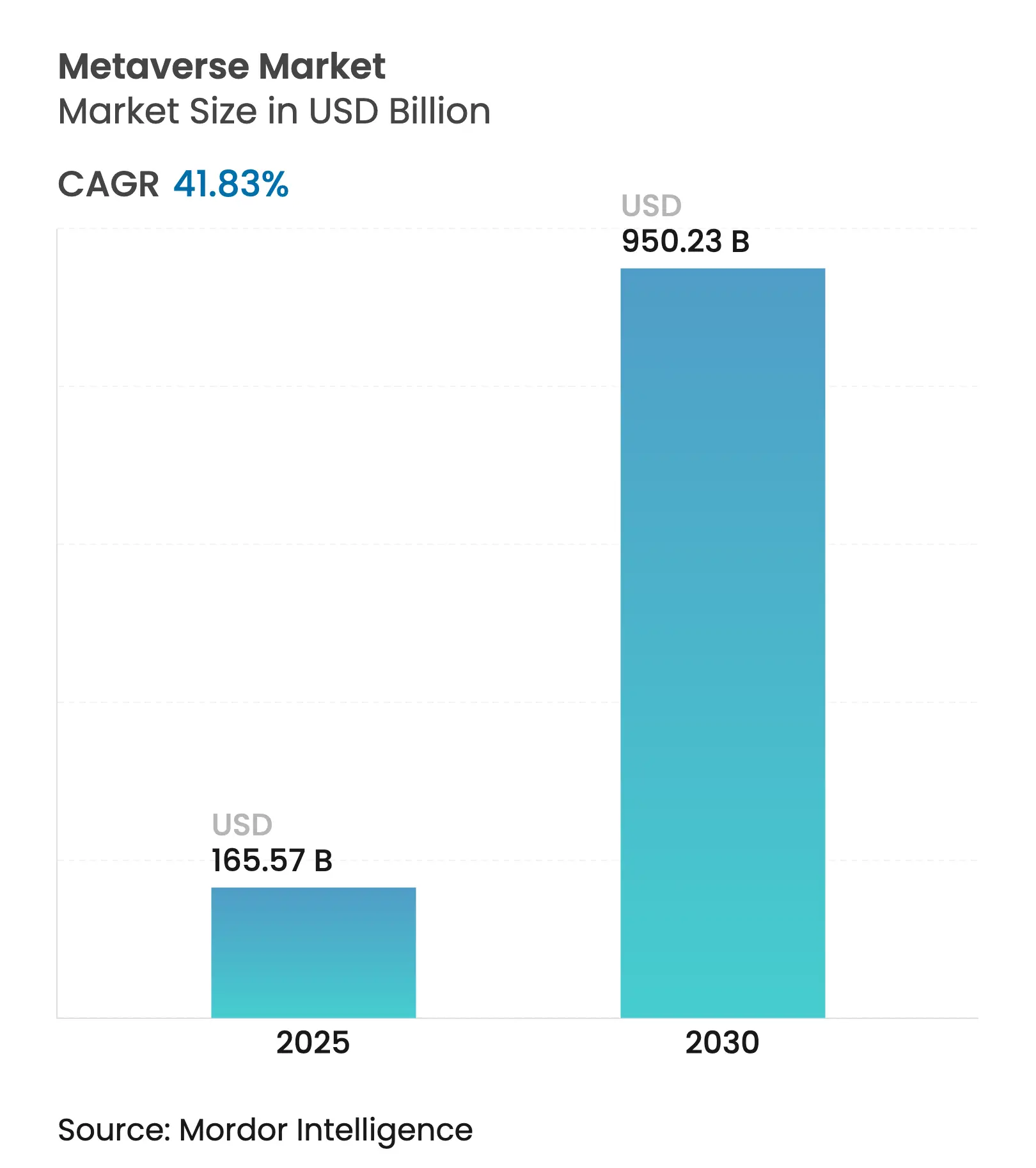

| Marktgröße (2025) | 165.57 Milliarden US-Dollar |

| Marktgröße (2030) | 950.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 41.83% CAGR |

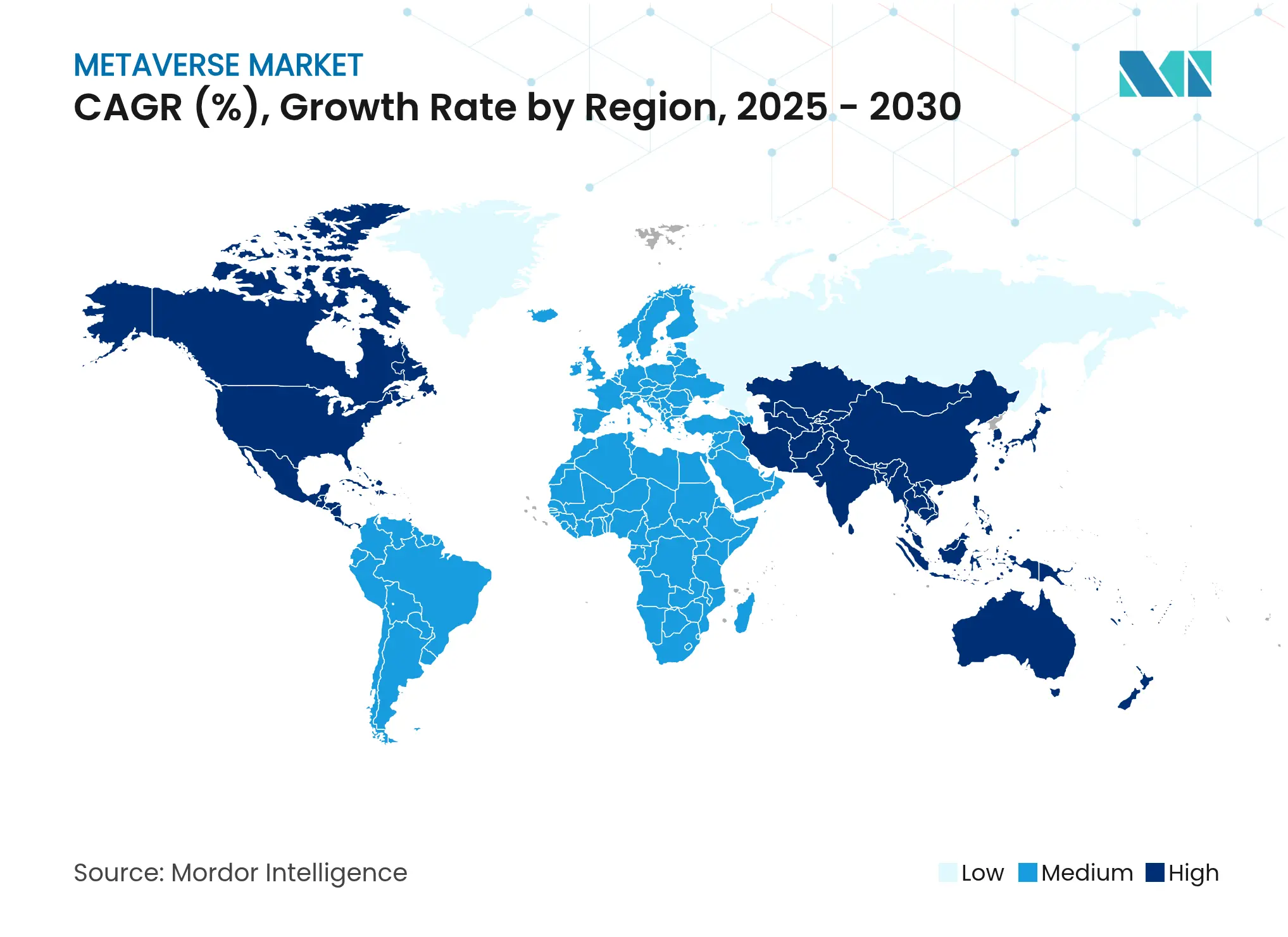

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

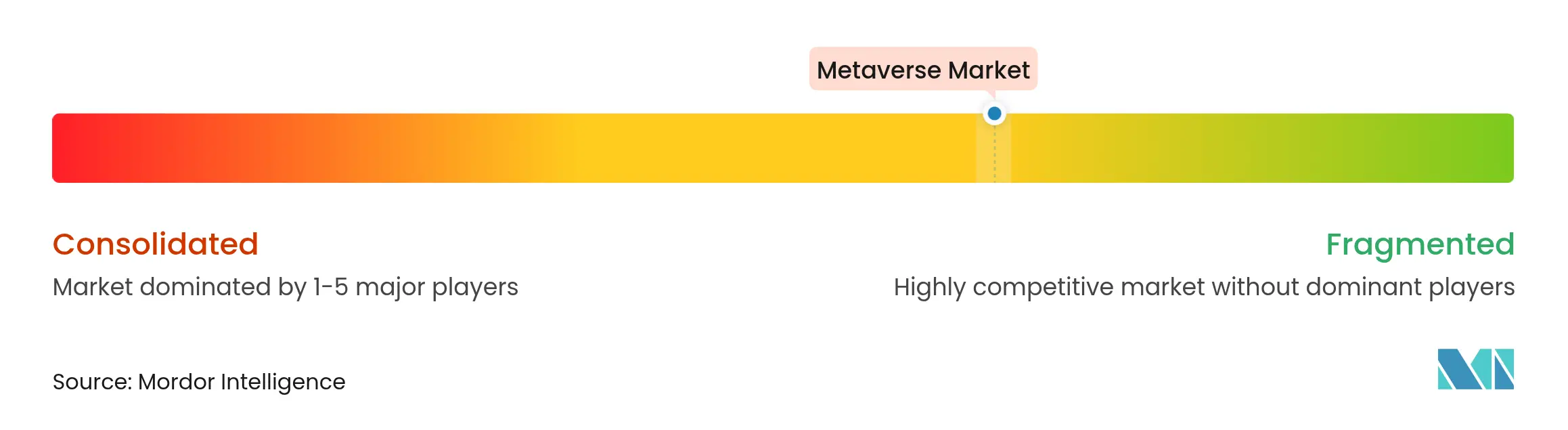

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metaverse-Marktanalyse von Mordor Intelligence

Der Metaverse-Markt belief sich im Jahr 2025 auf 165,57 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 950,23 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 41,83 % entspricht und ihn zu einem der am schnellsten wachsenden Technologiesegmente weltweit macht. Die zunehmende Unternehmensnachfrage nach industriellen digitalen Zwillingen, immersivem Handel und Echtzeit-Kollaborationsplattformen beschleunigt die Akzeptanz im Mainstream. Schnelle Fortschritte in der AR/VR-Optik, der Cloud-Edge-Infrastruktur und dem 5G-Netzwerk-Slicing reduzieren die Latenz und erweitern die adressierbaren Anwendungsfälle. Investitionszyklen großer Technologieunternehmen von über 80 Milliarden USD jährlich liefern das Rechenrückgrat und die Entwicklerwerkzeuge, die kleinere Unternehmen schnell für vertikalfokussierte Lösungen nutzen. Die Monetarisierung diversifiziert sich von Werbung hin zu virtuellen Gütern, Abonnements und Industriedienstleistungen, was die langfristige Umsatzstabilität untermauert. Datenschutzregulierung, Nachhaltigkeitsprüfung und ergonomische Hardware bleiben derweil die wichtigsten Bremsfaktoren für eine vollständige Verbraucherakzeptanz im großen Maßstab.

Wichtigste Erkenntnisse des Berichts

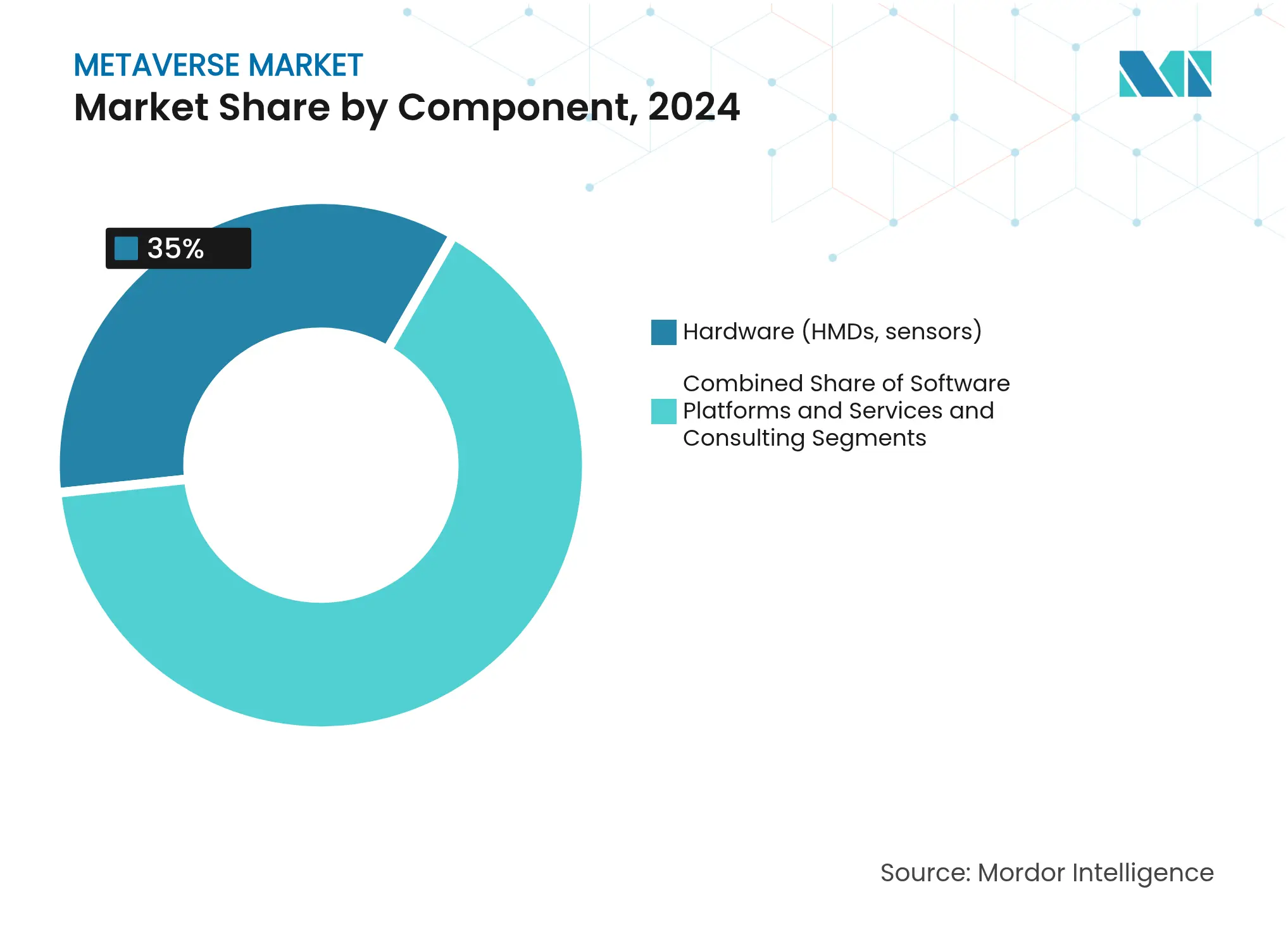

- Nach Komponente führte Hardware mit 35 % des Metaverse-Marktanteils im Jahr 2024, während Dienstleistungen & Beratung mit einer CAGR von 48 % bis 2030 voranschreiten.

- Nach Plattformtyp entfielen auf zentralisierte geschlossene Plattformen im Jahr 2024 ein Umsatzanteil von 46 %; industrielle Plattformen/Plattformen für digitale Zwillinge verzeichnen die schnellste CAGR von 45 % bis 2030.

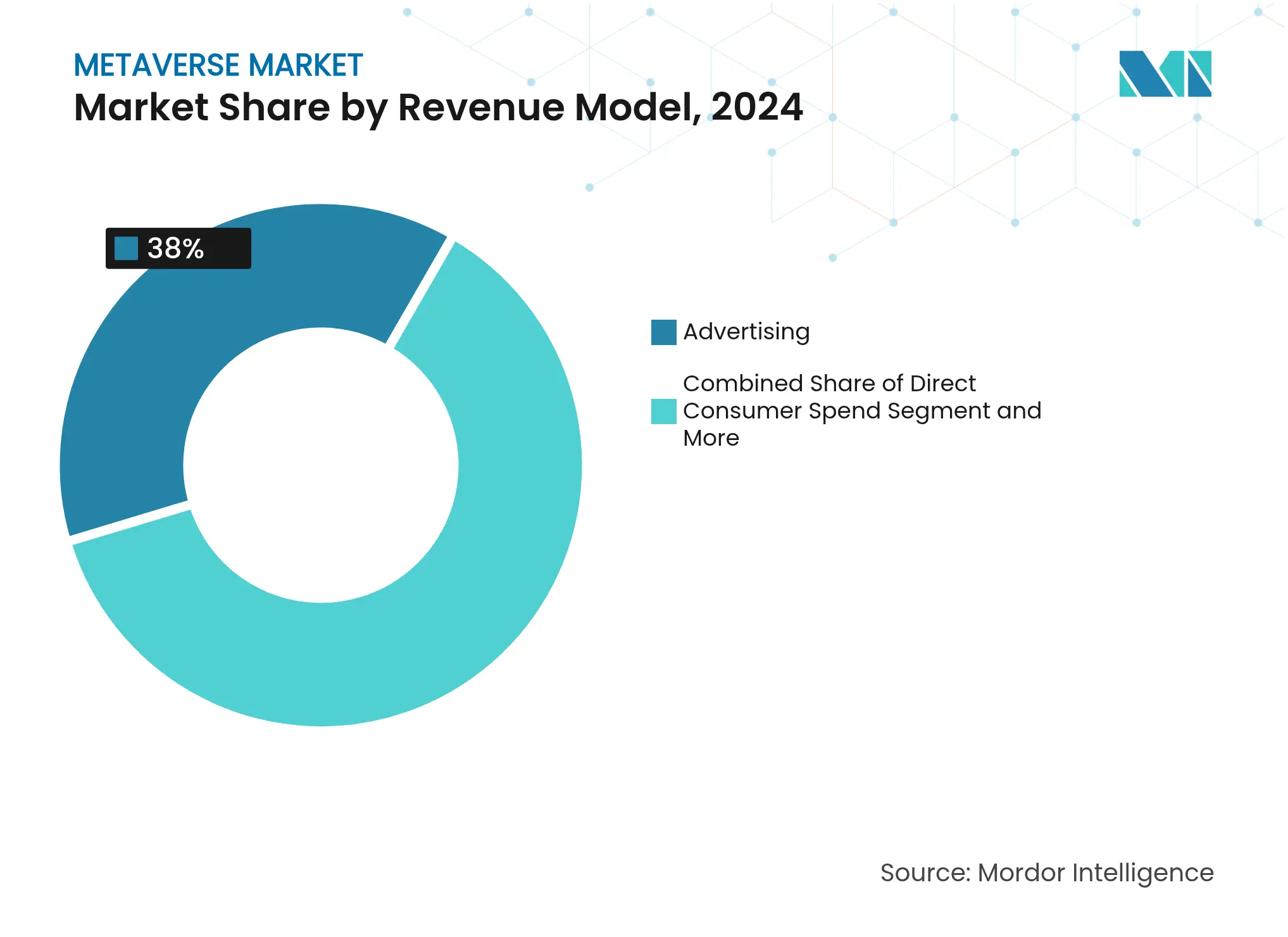

- Nach Erlösmodell trug Werbung im Jahr 2024 38 % zur Metaverse-Marktgröße bei, während virtuelle Güter & NFTs zwischen 2025 und 2030 eine CAGR von 47 % verfolgen.

- Nach Endnutzerbranche hielt Gaming & Esports im Jahr 2024 einen Metaverse-Marktanteil von 42 %; Unternehmens-/Industrienutzer wachsen mit einer CAGR von 44 % bis 2030.

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Umsatzanteil von 41 %, doch der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 43 % wachsen, dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Metaverse-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvergenz von Gaming- und Social-Media-Plattformen | 8.50% | Global, mit APAC-Führerschaft bei der Integration von Social Commerce | Mittelfristig (2–4 Jahre) |

| Fortschritte bei AR/VR-Hardware und Vernetzung | 7.20% | Nordamerika und EU führend bei Forschung und Entwicklung, APAC mit Fertigungskapazitäten | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben großer Technologie-Ökosysteme | 6.80% | Global, konzentriert auf US-Technologiegiganten und chinesische Plattformen | Kurzfristig (≤ 2 Jahre) |

| Durch generative KI getriebener Rückgang der Inhaltskosten | 5.10% | Global, mit frühen Gewinnen in Zentren der Inhaltserstellung | Kurzfristig (≤ 2 Jahre) |

| 5G/6G-Netzwerk-Slicing zur Ermöglichung des B2B-Metaverse | 4.30% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung der digitalen Unternehmenstransformation | 3.70% | Global, mit Nordamerika und EU als führende Regionen bei der Unternehmenseinführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz von Gaming- und Social-Media-Plattformen

Die Integration von Social Commerce durch Roblox ermöglichte es Entwicklern, im Jahr 2024 922,8 Millionen USD zu verdienen, ein Anstieg von 25 %, der mit 97,8 Millionen täglich aktiven Nutzern im ersten Quartal 2025 einherging. Nahtlose In-Experience-Käufe beseitigen die Reibung zwischen Engagement und Transaktion, was zu längeren Sitzungszeiten und höheren durchschnittlichen Einnahmen pro Nutzer führt. WPPs globale Vereinbarung mit Roblox zur Definition von 3D-Markenengagement-Kennzahlen zeigt, dass Werbetreibende ihr Budget in Richtung immersiver Platzierungen verlagern. Einzelhändler folgen diesem Trend: Walmarts Zusammenarbeit mit Unity ermöglicht den Kauf physischer Waren in virtuellen Welten und macht das Spielen zu einem direkten Vertriebskanal. Die Dynamik zeigt, wie eine Gaming-Grundlage die Nutzergewinnung für Social-Commerce-Erweiterungen beschleunigt. Mit der Reifung dieser Ökosysteme verlagern sich inkrementelle Werbeausgaben von flachen sozialen Feeds zu interaktiven Welten, was den gesamten Metaverse-Markt ankurbelt. [1]Roblox Corporation, "Roblox meldet Finanzergebnisse für das erste Quartal 2025," ir.roblox.com

Fortschritte bei AR/VR-Hardware und Vernetzung

Apples Vision Pro hat einen Listenpreis von 3.500 USD, wobei die Materialkosten 1.542 USD betragen, was hauptsächlich auf Micro-OLED-Bildschirme und benutzerdefinierte Siliziumchips zurückzuführen ist, die Größe und Gewicht reduzieren. Meta reagierte mit dem Quest 3S für 299 USD und senkte damit die Einstiegskosten für Verbraucher im Vergleich zum Vorgänger um 40 %. Im industriellen Umfeld stellten Siemens und Sony ein für 4.750 USD optimiertes Headset für längere Design-Reviews vor, was die Bereitschaft von Unternehmen unterstreicht, einen Aufpreis für Produktivitätsgewinne zu zahlen. Auf der Netzwerkseite prognostiziert Ericsson die kommerzielle Einführung von 6G bis 2030, wofür etwa 3 GHz zusammenhängendes Spektrum für eine flächendeckende Versorgung erforderlich sind – ein Sprung, der cloud-gerenderte immersive Szenen nahezu latenzfrei machen wird. Diese kombinierten Hardware- und Netzwerkfortschritte senken die Adoptionsbarrieren und verstärken den positiven CAGR-Impuls. [2]CNBC, "Deshalb ist das Apple Vision Pro Headset für 3.500 USD so teuer," cnbc.com

Hohe Investitionsausgaben großer Technologie-Ökosysteme

Microsoft plant für 2025 Investitionsausgaben von rund 80 Milliarden USD zur Skalierung von Azure, dessen KI-Dienste um 33 % im Jahresvergleich gewachsen sind. Meta investierte 14,3 Milliarden USD für einen 49-%-Anteil an Scale AI, um zentrale Talente im Bereich großer Sprachmodelle für die Automatisierung immersiver Inhalte zu sichern. Disney investierte 1,5 Milliarden USD in Epic Games, um Marvel- und Star-Wars-IP im persistenten Universum von Fortnite zu verweben. OpenAIs Stargate-Rechenzentrum-Campus wird 400.000 NVIDIA-GPUs beherbergen, die 1,2 GW Strom verbrauchen, was den Rechenaufwand für fotorealistische Welten verdeutlicht. Solch außergewöhnlich hohe Ausgaben beschleunigen die Plattformfähigkeiten und fördern Drittentwickler-Ökosysteme, was die Obergrenze für den Metaverse-Markt anhebt.

5G/6G-Netzwerk-Slicing zur Ermöglichung des B2B-Metaverse

Die Unternehmens-5G-Einnahmen werden den Telekommunikationssektor von 3 Billionen USD im Jahr 2024 auf 4 Billionen USD bis 2028 anheben, da Unternehmen AR/VR für die Zusammenarbeit auf dem Shopfloor einsetzen. Das 5G-IoT-Teilsegment wächst von 13 Milliarden USD im Jahr 2023 auf 60 Milliarden USD bis 2028 und vernetzt Fabriken für Echtzeit-Digitale-Zwillinge. Das IOWN Global Forum, unterstützt von Microsoft, Google und Intel, erprobt vollständig photonische Netzwerke, die energiearme Terabit-Backbones versprechen, die auf 6G-Roadmaps ausgerichtet sind. Renault verbindet bereits 15.000 Geräte und spart durch sein werksweites Metaverse 700 Millionen EUR, was einen greifbaren ROI belegt. Dedizierte Netzwerk-Slices verwandeln so immersive Zusammenarbeit von einem Proof-of-Concept in einen unternehmenskritischen Workflow und treiben Premium-Konnektivitätseinnahmen an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz-, Zugänglichkeits- und regulatorische Einschränkungen | -4.20% | EU führend bei der Regulierung, globale Compliance-Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Hohe Headset-Kosten und Bewegungskrankheit | -3.80% | Global, mit besonderem Einfluss auf die Akzeptanz im Massenmarkt | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen zwischen Plattformen | -2.90% | Global, mit der stärksten Fragmentierung bei Web3-Plattformen | Langfristig (≥ 4 Jahre) |

| Prüfung des CO₂-Fußabdrucks von GPU-Rechenzentren | -2.10% | Global, mit strengerer Durchsetzung in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-, Zugänglichkeits- und regulatorische Einschränkungen

Der Digitale-Dienste-Gesetz der EU ergänzt die DSGVO, indem es Plattformen verpflichtet, schädliche Inhalte einzudämmen und biometrische Daten zu schützen, die durch Eyetracking- und Gestensensoren erfasst werden. Roblox kombiniert KI und 2.400 menschliche Moderatoren, um 380 Millionen Nutzer zu überwachen, was den erheblichen Compliance-Aufwand verdeutlicht. Die OECD-Leitlinien fordern eine grenzüberschreitende Angleichung der KI-Ethik und erhöhen damit die Governance-Komplexität weiter. Bewegungskrankheit und sperrige Formfaktoren behindern den längeren Einsatz, insbesondere dort, wo strenge Arbeitssicherheitsstandards gelten. Zusammen dämpfen diese Faktoren die Einführung bei Verbrauchern und Unternehmen und bremsen den Aufwärtstrend des Metaverse-Marktes.

Hohe Headset-Kosten und Bewegungskrankheit

Selbst nach Metas Preisschritt mit dem Quest 3S für 299 USD bleibt ein Einstiegs-Headset eine diskretionäre Ausgabe. Massenbestellungsentscheidungen in Bildung und Gesundheitswesen hängen nach wie vor von ergonomischen Bewertungen und Nutzungsdauerbeschränkungen ab. Apples Premium-Vision-Pro richtet sich an Fachleute, schließt jedoch kostensensible Segmente aus. Ergonomische Fortschritte werden erzielt, aber bis der durchschnittliche Sitzungskomfort zwei Stunden überschreitet, wird die Massenakzeptanz hinter der Bereitschaft von Inhalten und Netzwerken zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware treibt die anfängliche Akzeptanz

Hardware erfasste im Jahr 2024 35 % des Metaverse-Marktanteils, da Head-Mounted-Displays, Sensoren und Controller den Einstiegspunkt für Nutzer bilden. Der Segmentumsatz wird bis 2030 auf einen einstelligen Anteil sinken, da Dienstleistungen das Einheitenwachstum übertreffen, bleibt aber eine wichtige Einstiegsmöglichkeit für neue Nutzer. Dienstleistungen & Beratung, die mit einer CAGR von 48 % wachsen, spiegeln den Unternehmensbedarf an Integration, Change Management und Cybersicherheitsunterstützung wider. Die dem Metaverse-Markt zugewiesene Größe für diese Beratungsebene wird voraussichtlich die Hardwareausgaben bis 2028 übertreffen.

Die Preiskompression beschleunigt sich. Metas Quest 3S für 299 USD und die Volumenproduktion chinesischer ODMs senkten die durchschnittlichen Headset-Preise allein im Jahr 2024 um 22 %. Umgekehrt setzen Industriekäufer auf Premium-Geräte wie das 4.750-USD-HMD von Siemens und Sony und zahlen für langlebige Optik und ganztägigen Komfort. Diese Hantelpreisgestaltung fördert unterschiedliche Margenprofile in Verbraucher- und Unternehmenskanälen. Softwareplattformen liefern derweil wiederkehrende Lizenzeinnahmen, die die Hardware-Volatilität abfedern, was einen strategischen Schwenk von Investitionsgütern hin zu Abonnementwirtschaft unterstreicht. [3]CNBC, "Meta stellt Quest 3S VR-Headset für 299 USD und Orion AR-Brillen-Prototyp vor," cnbc.com

Nach Plattformtyp: Zentralisierte Dominanz steht vor dezentralisierter Herausforderung

Zentralisierte Ökosysteme hielten im Jahr 2024 46 % des Metaverse-Marktes und profitierten von nahtloser Hardware-Software-Optimierung und kuratierten Inhaltssicherheitsvorkehrungen. Die Reality-Labs- und Apple-Vision-Stacks sind Beispiele für geschlossene Kontrolle, die Latenz reduziert und Zahlungsabläufe vereinfacht. Industrielle Plattformen für digitale Zwillinge werden jedoch mit einer CAGR von 45 % expandieren, da Hersteller Werke digitalisieren, um Ausfallzeiten und Lagerbestände zu reduzieren.

Offene dezentralisierte Netzwerke hinken bei der Nutzerakzeptanz aufgrund von Wallet-UX-Reibung und hohen Gasgebühren hinterher, gewinnen jedoch in Creator-Ökonomien an Bedeutung, wo echtes Asset-Eigentum geschätzt wird. NVIDIAs Omniverse positioniert sich als quasi-offener Hub, der mit USD- und Pixars Open-Source-Standards interagiert und gleichzeitig Premium-Rechen- und KI-Dienste verkauft. Das kommende Jahrzehnt wird wahrscheinlich hybride Architekturen sehen, bei denen permissioned Blockchains mit verwalteten Cloud-Backends interoperieren und Interoperabilität mit Leistung in Einklang bringen.

Nach Erlösmodell: Werbung führt die Monetarisierungsentwicklung an

Werbung lieferte im Jahr 2024 38 % der Metaverse-Marktgröße, da Marken ihr Budget von sozialen Feeds zu immersiven Platzierungen verlagern. In-World-Werbetafeln, gebrandete Mini-Spiele und Veranstaltungssponsorings erzielen höhere Verweildauern als statische Banner. Doch virtuelle Güter & NFTs, die voraussichtlich mit einer CAGR von 47 % wachsen werden, verdeutlichen den Aufstieg direkter Mikrotransaktionen.

Roblox zahlte im Jahr 2024 922,8 Millionen USD an Ersteller aus, wobei über 750 Entwickler sechsstellige Einkommen erzielten, was die Nachhaltigkeit von Einnahmen aus virtuellen Assets belegt. Unternehmens-SaaS-Abonnements steigen ebenfalls, da Anbieter digitaler Zwillinge Analyse- und Fernunterstützungsfunktionen bündeln. Diese Einkommensdiversifizierung senkt das Risiko für Plattform-Gewinn- und Verlustrechnungen im Vergleich zu reinen Werbemodellen. [4]SEC, "Roblox Corp Formular 10-K," sec.gov

Nach Endnutzerbranche: Gaming-Grundlage ermöglicht Unternehmensexpansion

Gaming & Esports lieferte den Nutzertrichter und erzielte 42 % des Umsatzes im Jahr 2024, doch Unternehmens-/Industrieeinsätze werden mit der höchsten CAGR von 44 % am schnellsten wachsen. Digitale Zwillinge senken Fehlerquoten in Fabriken und Trainingssimulatoren verkürzen Einarbeitungszyklen, was einen klaren ROI liefert, der Budgetgenehmigungen beschleunigt.

Medien & Live-Entertainment nutzt das Metaverse für Fan-Engagement, hervorgehoben durch Disneys Beteiligung an Epic Games zur Schaffung persistenter Marvel- und Star-Wars-Erlebnisse. Einzelhandel & E-Commerce hybridisiert Schaufenster mit virtuellen Anproben, während Bildungseinrichtungen VR-Labore erproben, die gefährliche reale Variablen eliminieren. Diese angrenzenden Vertikalen verstärken die Nachfrage und stärken den Expansionspfad des Metaverse-Marktes.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 41 % des Umsatzes, dank hyperscale Cloud-Dichte und Risikokapitaltiefe. Microsofts Azure-Ausbau und Metas Reality Labs verankern ein Lieferantenökosystem, das von Optik bis zu KI-Middleware reicht. Regulatorische Bedenken hinsichtlich des Energieverbrauchs könnten jedoch künftige Rechenzentrum-Genehmigungen dämpfen und Unternehmen zu energieeffizienten Designs drängen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 43 % bis 2030, gestützt durch eine mobile Wirtschaft von 880 Milliarden USD und 1,8 Milliarden mobile Internetnutzer. Die Region hat Desktop-Computer übersprungen und ist direkt zu mobilen Zahlungen und sozialen Videos übergegangen, was eine Vorlage für eine schnelle Metaverse-Akzeptanz bietet. Chinas Hardware-Fertigungskapazitäten senken die Materialkosten, während Japans und Südkoreas Esports-Kulturen frühe Nutzergemeinschaften liefern. Fortgeschrittene 5G-Einführungen mit Netzwerk-Slicing ermöglichen AR-Wartung auf dem Fabrikboden, was für die industrielle Akzeptanz entscheidend ist.

Europa balanciert Innovation mit strengen Datenschutzgesetzen. Die Leitlinien des Europäischen Parlaments von 2024 wenden bestehende Offline-Illegalität auf virtuelle Welten an und verpflichten Plattformen zur Installation von Echtzeit-Inhaltsfiltern. Compliance fügt Markteinführungsreibung hinzu, schafft aber Verbrauchervertrauen und kann sich potenziell zu einem Differenzierungsvorteil entwickeln. Aufstrebende Regionen in Südamerika sowie im Nahen Osten & Afrika könnten die Legacy-PC-Phasen vollständig überspringen, indem sie cloud-gerendertes XR auf kostengünstige Geräte streamen, sobald die lokale 5G-Abdeckung ausgereift ist.

Wettbewerbslandschaft

Der Metaverse-Markt ist fragmentiert, wobei kein einzelner Anbieter einen zweistelligen ganzheitlichen Anteil über Hardware, Software und Dienstleistungen hinweg hält. Metas Reality Labs verzeichnete seit 2020 einen kumulierten Verlust von 58 Milliarden USD bei einem Umsatz von 270 Millionen USD im dritten Quartal 2024, was den hohen Vorab-Investitionsaufwand unterstreicht. Roblox repräsentiert ein profitables, auf Ersteller ausgerichtetes Modell mit 1,04 Milliarden USD Umsatz im ersten Quartal 2025 bei einem Wachstum von 29 % im Jahresvergleich.

Apple investiert schätzungsweise 33 Milliarden USD, um einen Premium-Stack zu sichern, und meldet mehr als 20.000 Patente an, die Nutzer in sein geschlossenes Ökosystem einbinden. NVIDIA verfolgt einen infrastrukturorientierten Ansatz und integriert Omniverse durch Allianzen mit Accenture und Siemens in Unternehmens-CAD-Pipelines. Die Akquisitionstätigkeit bleibt lebhaft: CoStar übernahm Matterport für 1,6 Milliarden USD, um digitale Zwillinge mit Immobilienangeboten zu verbinden, was zeigt, dass vertikale Spezialisten strategische Prämien erzielen können.

Start-ups konzentrieren sich auf spezifische Schmerzpunkte – Training für Medizinprodukte, Avatar-Middleware, räumliche Audio-Meshes – und nutzen Lücken, die von Plattformgiganten hinterlassen werden, die auf Skalierung fixiert sind. Diese Dynamiken deuten auf ein reifendes, aber nicht konsolidiertes Feld hin, in dem Partnernetzwerke und offene Standards Wettbewerbsvorteile stärker prägen werden als reine Gerätlieferungen.

Marktführer der Metaverse-Branche

Meta Platforms, Inc.

Roblox Corporation

Microsoft Corporation

Tencent Holdings Ltd.

Epic Games, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Meta Platforms investierte 14,3 Milliarden USD in Scale AI für einen 49-%-Anteil, um ein Superintelligenz-Labor mit Fokus auf AGI zu etablieren.

- Mai 2025: Microsoft erzielte im dritten Quartal 2025 einen Umsatz von 70,1 Milliarden USD und skizzierte Investitionsausgabenpläne von 80 Milliarden USD zur Erweiterung der Cloud- und KI-Kapazitäten.

- März 2025: OpenAI enthüllte Stargate, einen Rechenzentrum-Komplex in Texas, der für 400.000 NVIDIA-GPUs mit einem Stromverbrauch von 1,2 GW ausgelegt ist.

- Februar 2025: LVMH kooperierte mit Epic Games, um die Unreal Engine für virtuelle Anproberäume und AR-Modenschauen einzusetzen.

Berichtsumfang des globalen Metaverse-Marktes

Der Begriff "Metaverse" bezeichnet ein hochimmersives dreidimensionales virtuelles Welterlebnis, das durch eine Kombination aus AR-, VR- und MR-Technologien erzielt wird. Durch die Schaffung einer virtuellen Welt, in der Nutzer immersive Spiele spielen, Geschäfte abwickeln, sozial interagieren, virtuelle Immobilien kaufen und verkaufen sowie immersives Entertainment genießen können, verbessert die Metaverse-Plattform das gesamte Interneterlebnis.

Der Metaverse-Markt ist segmentiert nach Typ (AR- & VR-Hardware, Engagement in sozialen Medien (Werbung), virtuelles Live-Entertainment – Epic, Spiele und Roblox, Gaming-Dienste), nach Endnutzerbranche (Gaming, Medien & Entertainment, Gewerbe, Einzelhandel) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware (HMDs, Sensoren) |

| Softwareplattformen |

| Dienstleistungen und Beratung |

| Zentralisierte geschlossene Plattformen |

| Offene dezentralisierte Plattformen (Web3) |

| Industrielle Plattformen / Plattformen für digitale Zwillinge |

| Direktausgaben der Verbraucher |

| Werbung |

| Virtuelle Güter und NFTs |

| Unternehmens-SaaS / Abonnement |

| Gaming und Esports |

| Medien und Live-Entertainment |

| Einzelhandel und E-Commerce |

| Unternehmens-/Industriebereich und digitale Zwillinge |

| Bildung und Training |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Europa | Italien |

| Frankreich | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Komponente | Hardware (HMDs, Sensoren) | |

| Softwareplattformen | ||

| Dienstleistungen und Beratung | ||

| Nach Plattformtyp | Zentralisierte geschlossene Plattformen | |

| Offene dezentralisierte Plattformen (Web3) | ||

| Industrielle Plattformen / Plattformen für digitale Zwillinge | ||

| Nach Erlösmodell | Direktausgaben der Verbraucher | |

| Werbung | ||

| Virtuelle Güter und NFTs | ||

| Unternehmens-SaaS / Abonnement | ||

| Nach Endnutzerbranche | Gaming und Esports | |

| Medien und Live-Entertainment | ||

| Einzelhandel und E-Commerce | ||

| Unternehmens-/Industriebereich und digitale Zwillinge | ||

| Bildung und Training | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Italien | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Metaverse-Markt derzeit?

Die Metaverse-Marktgröße erreichte im Jahr 2025 165,57 Milliarden USD und ist auf dem Weg, bis 2030 950,23 Milliarden USD zu erreichen.

Welche Komponente wächst am schnellsten?

Dienstleistungen & Beratung ist die am schnellsten wachsende Komponente, mit einer prognostizierten CAGR von 48 % bis 2030, da Unternehmen Integrations-Know-how suchen.

Wie dominant ist Gaming im Metaverse heute?

Gaming & Esports führt nach wie vor mit 42 % des Umsatzes im Jahr 2024, doch Unternehmens- und Industrieanwendungsfälle skalieren mit einer höheren CAGR von 44 %.

Warum wird erwartet, dass der asiatisch-pazifische Raum andere Regionen übertrifft?

Der asiatisch-pazifische Raum profitiert von einer mobilen Wirtschaft von 880 Milliarden USD, kosteneffizienter Hardwareproduktion und fortgeschrittenen 5G-Einführungen, was einen CAGR-Ausblick von 43 % unterstützt.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz?

Strenge Datenschutzregeln, Headset-Erschwinglichkeit, Bewegungskrankheit und Bedenken hinsichtlich des CO₂-Fußabdrucks von Rechenzentren sind die wichtigsten Hemmnisse.

Wie monetarisieren Unternehmen das Metaverse?

Einnahmequellen umfassen Werbung, virtuelle Güter, Unternehmens-SaaS-Abonnements und Beratung, wobei virtuelle Güter & NFTs das schnellste Wachstum verzeichnen.

Seite zuletzt aktualisiert am: