Marktgröße und Marktanteil für industrielles Metaverse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

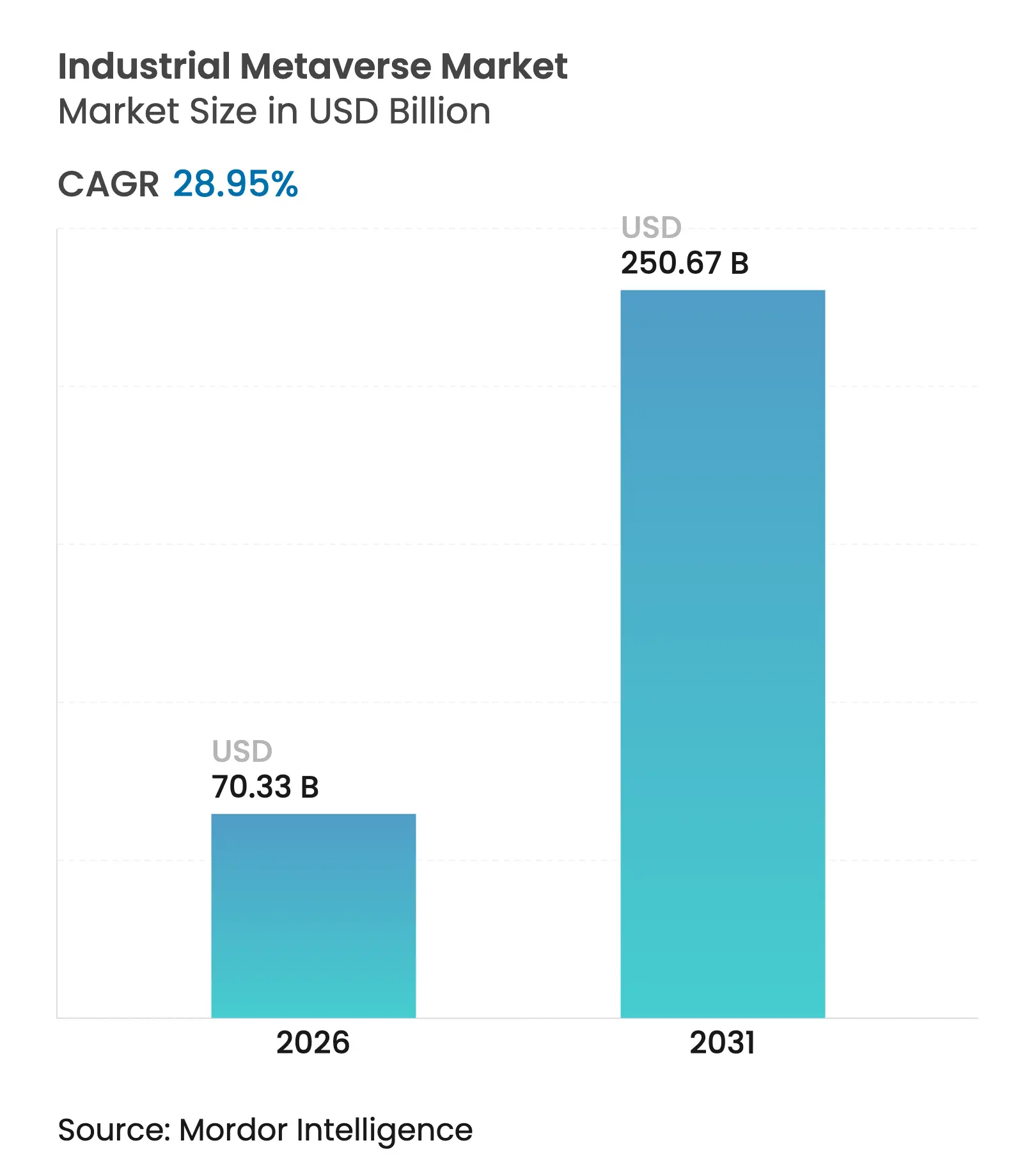

| Marktgröße (2026) | 70.33 Milliarden US-Dollar |

| Marktgröße (2031) | 250.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.95% CAGR |

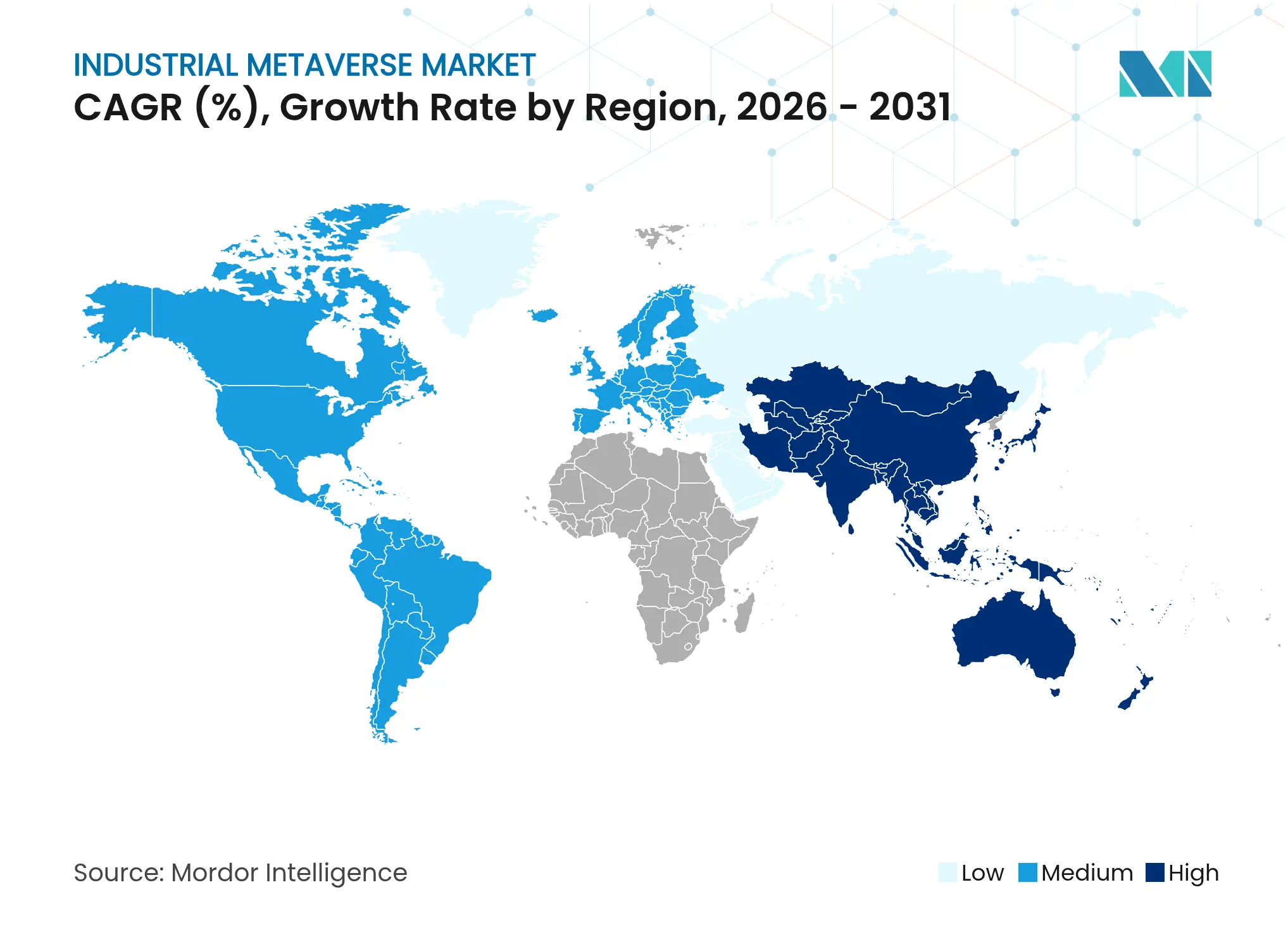

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

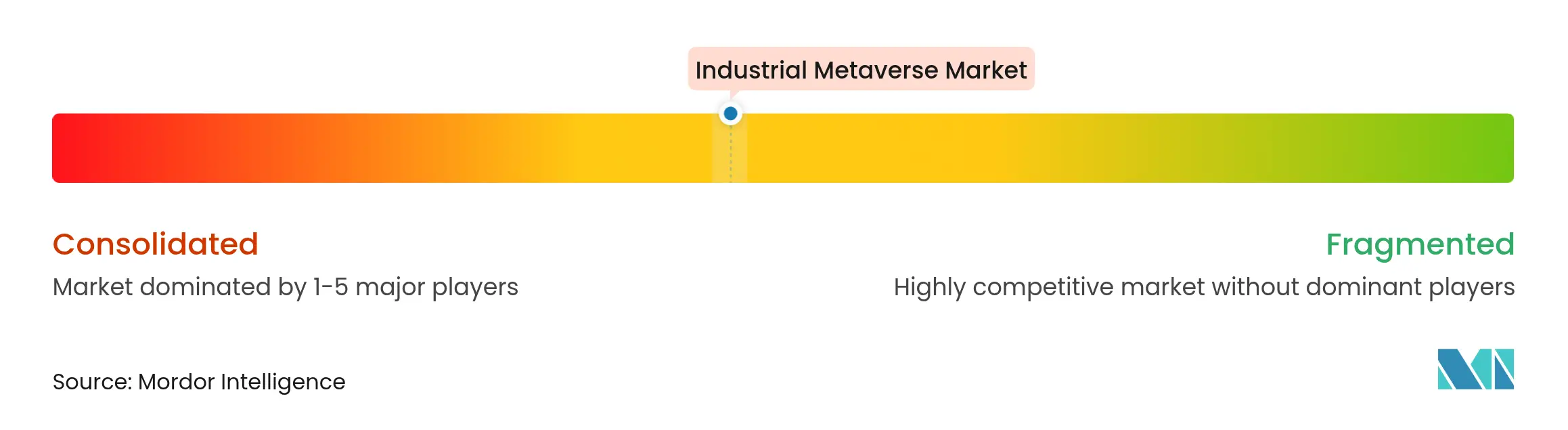

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielles Metaverse von Mordor Intelligence

Die Marktgröße für industrielles Metaverse wurde im Jahr 2025 auf 54,53 Milliarden USD geschätzt und soll von 70,33 Milliarden USD im Jahr 2026 auf 250,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 28,95 % während des Prognosezeitraums (2026–2031). Dieser rasante Anstieg wird durch den synchronisierten Ausbau von Plattformen für digitale Zwillinge, Extended-Reality-Hardware (XR) und industriellen IoT-Netzwerken vorangetrieben, die es Fabriken, Energienetzen und Logistikzentren ermöglichen, in dauerhaften, datenreichen virtuellen Umgebungen zu operieren. Frühe Anwender heben Ergebnisse der CO₂-reduzierenden virtuellen Inbetriebnahme hervor – Schneider Electric verzeichnete eine Reduzierung der CO₂-Emissionen um 25 %, während die Produkteinführungszyklen verkürzt wurden –, was die Rentabilitätslogik für immersive Engineering-Workflows untermauert.

Die Nachfrage wird zusätzlich durch Mixed-Reality-Schulungen, die Qualifikationslücken in der Belegschaft schließen, durch den Ausbau privater 5G-Netze mit Millisekunden-Latenz sowie durch ein wachsendes Ökosystem von Edge-AI-Chipsätzen, die für Echtzeit-Simulationsworkloads optimiert sind, gesteigert. Software behält den größten Komponentenanteil, da digitale Zwillinge und Physik-Engines den funktionalen Kern des Metaversums bilden, während Dienstleister den schnellsten Wachstumspfad verzeichnen, da Unternehmen auf externe Expertise für Integration, Cybersicherheitshärtung und Change-Management angewiesen sind. Geografisch gesehen verzeichnet der Markt für industrielles Metaverse eine Umsatzführerschaft in Nordamerika, doch politische Anreize im asiatisch-pazifischen Raum, insbesondere Südkoreas Metaverse-Fahrplan, verleihen Asien die steilste Wachstumskurve.

Wichtigste Erkenntnisse des Berichts

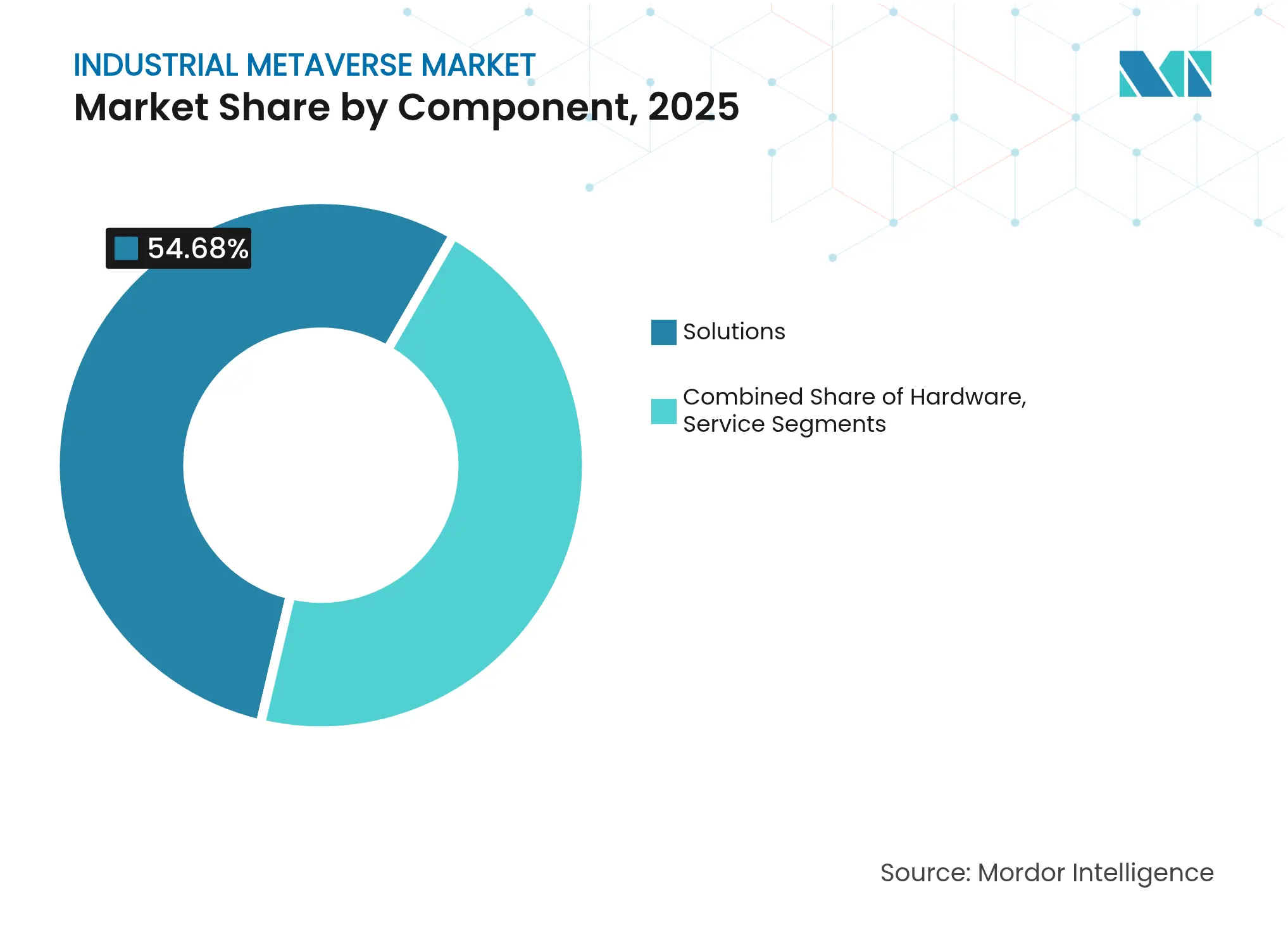

- Nach Komponente dominierte Software im Jahr 2025 mit einem Marktanteil von 54,68 % am Markt für industrielles Metaverse; für das Dienstleistungssegment wird bis 2031 eine CAGR von 36,42 % prognostiziert.

- Nach Technologie erfasste Digitaler Zwilling und Simulation im Jahr 2025 28,05 % der Marktgröße für industrielles Metaverse, während Mixed Reality mit einer CAGR von 38,1 % bis 2031 voranschreitet.

- Nach Endnutzer hielt die Fertigung im Jahr 2025 einen Umsatzanteil von 33,25 %; für das Segment Energie und Versorgung wird eine Expansion mit einer CAGR von 34,2 % über 2026–2031 prognostiziert.

- Nach Geografie führte Nordamerika mit einem Anteil von 41,10 % an der Marktgröße für industrielles Metaverse im Jahr 2025, während der asiatisch-pazifische Raum eine CAGR von 33,9 % verfolgt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielles Metaverse

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prädiktive Wartung auf Basis digitaler Zwillinge | +8.2% | Global; stark in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fernüberwachung und Zusammenarbeit über verteilte Werke hinweg | +6.8% | Global; asiatisch-pazifische Zentren skalieren am schnellsten | Kurzfristig (≤ 2 Jahre) |

| Integration von IIoT, 5G und Edge-AI | +7.5% | Nordamerika und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierte virtuelle Inbetriebnahme | +4.9% | EU-Vorschriften als Treiber; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Immersives KI-gestütztes Upskilling für die industrielle Belegschaft | +5.3% | Global; entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| OEM-Monetarisierung virtueller Produktzwillinge | +3.8% | Nordamerika und EU OEM-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz prädiktiver Wartung auf Basis digitaler Zwillinge

Renault sparte 595 Millionen USD, indem IoT-Sensoren mit digitalen Zwillingen kombiniert wurden, die Anlagenausfälle frühzeitig vorhersagen – ein Konzept, das nun in der Automobil-, Halbleiter- und Chemieindustrie repliziert wird.[1]Siemens, „Renault spart 595 Millionen USD durch den Einsatz digitaler Zwillinge”, siemens.com LG Innotek reduzierte die Analysezeit für Substratverformungen von 11 Tagen auf 3,6 Stunden und verdeutlicht damit, wie virtuelle Replikate Forschungs- und Entwicklungszyklen verkürzen. Da maschinelle Lernmodelle kontinuierlich Live-Daten vom Shopfloor aufnehmen, berichten Hersteller von 18 % weniger Arbeitsunfällen nach dem Wechsel von lehrbuchbasierter Wartung zu immersiven, VR-basierten Sicherheitsübungen. OEMs bündeln zudem Abonnements für „virtuelle Zwillinge” nach dem Verkauf und wandeln einmalige Gerätegeschäfte in wiederkehrende digitale Einnahmequellen um.

Bedarf an Fernüberwachung und Zusammenarbeit über verteilte Werke hinweg

Arbeitsbereiche im industriellen Metaverse ermöglichen es Ingenieuren, entfernte Anlagen in Echtzeit zu „begehen”. Siemens und Microsoft verbinden Omniverse mit Teams, sodass multidisziplinäre Teams unabhängig vom Kontinent dieselbe digitale Fabrik kommentieren können. Verizons campusweite 5G-Rollouts liefern die von Ingenieuren benötigte Latenz von unter 10 ms, um hochauflösende Hologramme zu teilen, was die Problemlösungsgeschwindigkeit gegenüber Standard-Videoanrufen um 30 % verbessert.[2]Verizon, „Niedriglatenz-5G ermöglicht industrielle Fernzusammenarbeit”, verizon.com Diese Echtzeit-Kopräsenz reduziert reisebezogene Emissionen und beschleunigt die Ursachenanalyse bei komplexen Maschinen.

Integration von IIoT, 5G und Edge-AI zur Ermöglichung von Echtzeit-Metaverse-Workloads

Die Ausgaben für privates 5G werden bis 2027 voraussichtlich 6 Milliarden USD erreichen, wobei 60 % auf Fabrik- und Energieprojekte entfallen, bei denen deterministische Konnektivität zwingend erforderlich ist. Qualcomm und Honeywell integrieren energieeffiziente KI-Kerne in Maschinen-Edge-Knoten, sodass Vibrations-, Wärme- und Akustiksignale lokal verarbeitet werden, was die Cloud-Backhaul-Latenz reduziert und die Reaktionsschleifen des Metaversums schärft.[3]Honeywell, „Edge-AI und 5G kombinieren sich für Energiesektor-Zwillinge”, honeywell.com Teslas Gigafactory-Netzwerke veranschaulichen, wie autonome Gabelstapler auf Live-Karten digitaler Zwillinge zurückgreifen, die Routen jede Sekunde aktualisieren, um Staus zu vermeiden.

Nachhaltigkeitsorientierte virtuelle Inbetriebnahme zur Reduzierung von CO₂ und Markteinführungszeiten

Das Testen von Produktionslinien in einer virtuellen Sandbox reduzierte die Inbetriebnahmeemissionen von Schneider Electric um 25 % und steigerte die Erstversuchserfolgquoten. BASF entwirft ganze Chemieanlagen in AR und führt Tausende von Parameterpermutationen durch, um den energieeffizientesten Weg auszuwählen, bevor Stahl bestellt wird. McKinsey stellt fest, dass digitale Produktzwillinge die Markteinführungszeiten um 50 % verkürzen und die Qualität um 25 % steigern – Vorteile, die nun in die ESG-Scorecards der Unternehmen einfließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Standards und Interoperabilität | -4.2% | Global; Fragmentierung in Schwellenmärkten besonders ausgeprägt | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für XR-Hardware und privates 5G | -6.1% | Kostensensible Regionen, KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Cyber-physische Sicherheitsrisiken | -3.7% | Kritische Infrastruktur überall | Langfristig (≥ 4 Jahre) |

| Unsicherheit bezüglich grenzüberschreitender Datensouveränität | -2.8% | EU-DSGVO-Zonen, Lokalisierung in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Standards und Interoperabilität zwischen Metaverse-Plattformen

Dem Markt für industrielles Metaverse fehlt noch eine gemeinsame Sprache. Sowohl das Metaverse Standards Forum des IEEE als auch der Handlungsaufruf des NIST vom Februar 2025 fordern gemeinsame Schemata für Asset-Semantik, doch konkurrierende Anbieter verfolgen häufig proprietäre Datenmodelle. Siemens und Microsoft gleichen die Digital Twin Definition Language mit der W3C Thing Description ab, doch ohne konsistente Übernahme bleiben Multi-Vendor-Rollouts umständlich. ISO/IEC 5927:2024 und ISO 23247 bieten Sicherheits- und Rahmenleitlinien, doch ein vollständiger Stack-Standard ist noch Jahre entfernt.

Hohe Investitionsausgaben für XR-Hardware und private 5G-Infrastruktur

Industrielle Head-Mounted Displays der ersten Generation, wie das 4.750 USD teure Headset von Siemens-Sony, strapazieren die Rentabilitätsberechnungen kleinerer Werke. Private 5G-Bereitstellungen können für ein einzelnes Unternehmen mit mehreren Standorten 9 Millionen USD übersteigen, was viele KMU dazu veranlasst, Investitionen aufzuschieben. Neutral-Host-Architekturen und sinkende Komponentenpreise mildern die Belastung, doch Budgetbeschränkungen bleiben das größte kurzfristige Hemmnis für den Markt für industrielles Metaverse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die digitale Transformation

Das Dienstleistungssegment ist auf dem Weg, bis 2031 eine CAGR von 36,42 % zu erzielen, was die Erkenntnis auf Vorstandsebene widerspiegelt, dass immersive Umgebungen multidisziplinäre Expertise in Cybersicherheit, Change-Management und OT-IT-Integration erfordern. Das Digital Continuity-Konzept von Capgemini bündelt Strategie, Architektur und Feldimplementierung in einem einzigen Dienstleistungspaket und verkürzt die Amortisationszeiträume der Kunden. Die Zusammenarbeit von Accenture mit Vitesco Technologies zeigt, wie Implementierungspartner zunehmend auf der Grundlage von Leistungsmeilensteinen vergütet werden, die an operative Kennzahlen geknüpft sind, anstatt auf Stundenbasis abzurechnen.

Software hält dennoch im Jahr 2025 einen Marktanteil von 54,68 % am Markt für industrielles Metaverse, da Kerne digitaler Zwillinge, Physik-Solver und Simulations-Orchestrierungs-Engines das Rückgrat jeder Implementierung bilden. Die Hardware-Nachfrage wächst stetig, da Unternehmen fortschrittliche XR-Displays, Photogrammetrie-Rigs und Edge-AI-Gateways bestellen, die Echtzeit-Modellaktualisierungen sichern und synchronisieren. Zusammen bestätigen diese Ausgabenmuster, dass die Marktgrößengewinne im Markt für industrielles Metaverse von einer ausgewogenen Wertschöpfungskette abhängen, in der Dienstleistungen am schnellsten wachsen, Software jedoch die Margenvorreiterschaft behält.

Nach Technologie: Mixed Reality entwickelt sich zum Wachstumsführer

Werkzeuge für digitale Zwillinge und Simulation erfassten im Jahr 2025 28,05 % der Marktgröße für industrielles Metaverse, was darauf hindeutet, dass Unternehmen virtuelle Replikate weitgehend als unverzichtbar für den modernen Betrieb akzeptiert haben. Mixed Reality hingegen eilt mit einer CAGR von 38,1 % voran, da HoloLens 2 und speziell entwickelte Headsets Live-Telemetrie auf physische Assets überlagern, sodass Techniker Fehler freihändig beheben können. Die entwickelten Optiken von Siemens-Sony reduzieren die Augenermüdung während achtstündiger Schichten – eine Voraussetzung für den Skalierungseinsatz auf dem Fabrikboden.

Augmented Reality schließt Lücken bei der Inline-Führung, während Virtual Reality bei Sicherheitsübungen für Szenarien in engen Räumen oder bei hoher Hitze glänzt. Ergänzend dazu komprimieren Edge-AI-Inferenzchips von Qualcomm Bild- und Lidar-Feeds auf dem Gerät und gewährleisten frameakkurate Überlagerungen selbst in verrauschten HF-Umgebungen. Dieser Multi-Technologie-Stack bestätigt, dass der Markt für industrielles Metaverse kein Alles-oder-Nichts-Spiel sein wird, sondern ein Portfolio-Ansatz, bei dem Mixed Reality an Dynamik gewinnt, digitale Zwillinge jedoch der Wertanker bleiben.

Nach Endnutzer: Energie und Versorgung treibt die schnellste Akzeptanz voran

Energie und Versorgung verzeichnet eine Akzeptanz mit einer CAGR von 34,2 %, da Netzbetreiber mit wachsender Volatilität durch erneuerbare Energien, alternde Transformatoren und cyber-physische Bedrohungen konfrontiert sind. IBMs KI-gestützter Zwilling für ein nordamerikanisches Versorgungsunternehmen reduzierte die Fehlerortungszeit um 25 % und entlastete Wartungsteams für hochwertige Arbeiten. Wasserstoff-Elektrolyseur-Projekte modellieren thermische Lasten virtuell, um kostspielige Überdimensionierung zu vermeiden, was zu Investitionseinsparungen von 5–15 % führt und unterstreicht, warum Vorstände nun Ausgaben für digitale Zwillinge in jedem Grünenergiebudget einplanen.

Die Fertigung behält einen Umsatzanteil von 33,25 % durch etablierte Industrie-4.0-Programme, insbesondere in der Automobilindustrie, wo Tesla Live-Maschinenzustände in Zellmontage-Zwillinge streamt, um die Taktzeit zu sichern. Gesundheitswesen, Logistik, Luft- und Raumfahrt sowie Chemie folgen und experimentieren mit virtuellem Prototyping und Simulationen zur Einhaltung regulatorischer Anforderungen. Diese Muster unterstreichen, dass die Branche für industrielles Metaverse branchenübergreifend bleibt, die Investitionsintensität jedoch mit der Kritikalität der Anlagen und Nachhaltigkeitsimperativen korreliert.

Geografische Analyse

Nordamerika verankert 41,10 % des Umsatzes im Jahr 2025 auf der Grundlage tiefer Cloud-Durchdringung, zahlreicher Edge-AI-Startups und von Hyperscalern unterstützter Ökosysteme. Steuerliche Bundesanreize für intelligente Fertigungsausrüstung, wie der CHIPS Act, stärken die Kapitalausgaben zusätzlich. Die Region verzeichnet auch die meisten Konversionen von Pilotprojekten zur Produktion und ist damit der Referenz-Teilmarkt für Machbarkeitsstudien.

Der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 33,9 % wächst am schnellsten, da Südkorea 4,7 Millionen USD investiert, um in die globalen Top-Fünf der Metaverse-Liga aufzusteigen, und China seinen Drei-Jahres-Aktionsplan umsetzt, der Steuerrabatte für Fabrik-Digitalzwillinge gewährt, die auf inländischen Clouds aufgebaut sind. LGs Smart-Factory-Einheit sammelt branchenübergreifende Aufträge, die bis 2030 170 Millionen USD erreichen könnten, was auf einen breiten privatwirtschaftlichen Appetit hindeutet. Indiens Elektronikclusters entwickeln gemeinsam mit NVIDIA Omniverse-basierte Zwillinge, um veraltete Automatisierungsstufen zu überspringen.

Wettbewerbslandschaft

Der globale Umsatz verteilt sich auf eine Mischung aus integrierten Großkonzernen und Nischeninnovatoren. NVIDIAs Umsatz von 39,3 Milliarden USD im vierten Quartal 2025, angetrieben durch Rechenzentrum-GPUs, die riesige Szenengraphen rendern, unterstreicht das Hardware-Gravitationszentrum, um das das breitere Ökosystem kreist. Siemens und Microsoft nutzen Kreuzlizenzierungen, um Automatisierungsstacks mit Cloud-Zwillingen zu verweben, während Unity und Dassault Systèmes sich auf Rendering-Engines in Spielequalität bzw. PLM-Integrationen konzentrieren.

Beratungsunternehmen wie Accenture und Capgemini setzen Domänenwissen in schlüsselfertige Implementierungen um und übernehmen häufig ergebnisbasierte Verträge, die an Betriebszeit oder Energieeinsparungsmetriken geknüpft sind. Startups sorgen für Wettbewerbsdynamik: MetAI, unterstützt von NVIDIA, schichtet generative KI auf CAD-Pipelines, um hochauflösende digitale Zwillinge in Minuten statt in Wochen zu erstellen. Standards-Gremien werden zu indirekten Wettbewerbsarenen; Anbieter, die IEEE- oder ISO-Schemata gestalten, werden Marktanteile gewinnen, wenn Käufer auf zukunftssichere Architekturen bestehen. Die gesamte Wettbewerbsintensität ist moderat, wobei Plattform-Lock-in-Strategien durch Open-Source-Konsortien ausgeglichen werden, die für anbieterneutrale APIs eintreten.

Marktführer in der Branche für industrielles Metaverse

NVIDIA Corporation

Microsoft Corporation

Siemens AG

Amazon Web Services, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: KION Group kooperierte mit NVIDIA und Accenture, um auf der CES 2025 KI-gestützte Lagerhausszwillinge vorzustellen, die den Verkehrsfluss und die Sicherheit von Roboterflotten optimieren.

- November 2024: Rockwell Automation integrierte NVIDIA Omniverse APIs in Emulate3D für fortschrittliche virtuelle Inbetriebnahme in Automobil- und Energieanlagen.

- August 2024: LG Innotek kooperierte mit Ansys, um die Analysezeit für Substratverformungen mithilfe hochauflösender Zwillinge von 11 Tagen auf 3,6 Stunden zu reduzieren.

- Juli 2024: Dassault Systèmes und Mistral AI integrierten generative KI in 3DEXPERIENCE und beschleunigten damit die Erstellung virtueller Zwillinge für Kunden aus der Luft- und Raumfahrt sowie der Industrie.

Berichtsumfang des globalen Markts für industrielles Metaverse

Das industrielle Metaverse ist eine Verschmelzung der digitalen und physischen Welt, die die Effizienz in Engineering, Fertigung und Außendienst beschleunigt. Die Vision ist, Echtzeit-Zusammenarbeit, Konnektivität und räumlich bewusstem Kontext in industriellen Umgebungen zu ermöglichen.

Der Markt für industrielles Metaverse ist segmentiert nach Komponente (Software, Hardware, Dienstleistungen), nach Technologie (AR, VR, MR), nach Endnutzer (Automobil, Gesundheitswesen, Logistik und Transport, Fertigung, Energie und Versorgung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Hardware |

| Dienstleistungen |

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Mixed Reality (MR) |

| Digitaler Zwilling und Simulation |

| Industrielles IoT und Edge-AI |

| Fertigung |

| Automobil |

| Energie und Versorgung |

| Logistik und Transport |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Hardware | |||

| Dienstleistungen | |||

| Nach Technologie | Augmented Reality (AR) | ||

| Virtual Reality (VR) | |||

| Mixed Reality (MR) | |||

| Digitaler Zwilling und Simulation | |||

| Industrielles IoT und Edge-AI | |||

| Nach Endnutzer | Fertigung | ||

| Automobil | |||

| Energie und Versorgung | |||

| Logistik und Transport | |||

| Gesundheitswesen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für industrielles Metaverse?

Der Markt steht im Jahr 2026 bei 70,33 Milliarden USD und ist auf dem Weg, bis 2031 250,67 Milliarden USD zu erreichen.

Welche Komponente wächst im Markt für industrielles Metaverse am schnellsten?

Dienstleistungen verzeichnen mit 36,42 % die höchste CAGR, da Unternehmen externe Expertise für groß angelegte Implementierungen benötigen.

Warum gewinnt Mixed Reality an Dynamik?

Mixed-Reality-Headsets überlagern Live-Daten auf physische Assets und verbessern die Effizienz von Wartung und Schulung, was eine CAGR von 38,1 % bis 2031 unterstützt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 33,9 % an, gestützt durch staatliche Anreize in Südkorea, China und Indien.

Seite zuletzt aktualisiert am: