Kaffeemaschinen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.03 Milliarden US-Dollar |

| Marktgröße (2031) | 26.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaffeemaschinen-Marktanalyse von Mordor Intelligence

Die Kaffeemaschinen-Marktgröße wurde im Jahr 2025 auf 19,02 Mrd. USD geschätzt und soll von 20,03 Mrd. USD im Jahr 2026 auf 26,77 Mrd. USD bis 2031 wachsen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2026–2031).

Die Dynamik spiegelt ein enges Angebotsumfeld und eine stabile Nachfrage wider, da der Komposit-Indikatorpreis der Internationalen Kaffeeorganisation im Jahr 2025 erhöht blieb, während die Endbestände sich verknappten, was Geräteaufrüstungen sowohl im Heim- als auch im Gastronomiebereich begünstigte[1]Internationale Kaffeeorganisation, "Internationale Kaffeeorganisation," ico.org. Privatkäufer bildeten weiterhin das Rückgrat der Absatzmengen, während gewerbliche Betreiber in vernetzte Brühgeräte und superautomatische Plattformen investierten, die den Schulungsaufwand reduzieren und die Getränkekonsistenz in Stoßzeiten gewährleisten. Filterkaffeemaschinen hielten das größte Produkttyp-Volumen, doch Kapsel- und Pad-Systeme entwickelten sich schneller, da Premium-Einzelportionsformate zunehmend Akzeptanz fanden. Europa behauptete die größte Umsatzbasis, während der asiatisch-pazifische Raum die stärkste Wachstumsdynamik aufwies, getragen von Urbanisierung, der Verbreitung von Spezialitätenkaffee und steigenden Einkommen, die automatisierte und Bohne-zu-Tasse-Plattformen begünstigen.

Wichtigste Erkenntnisse des Berichts

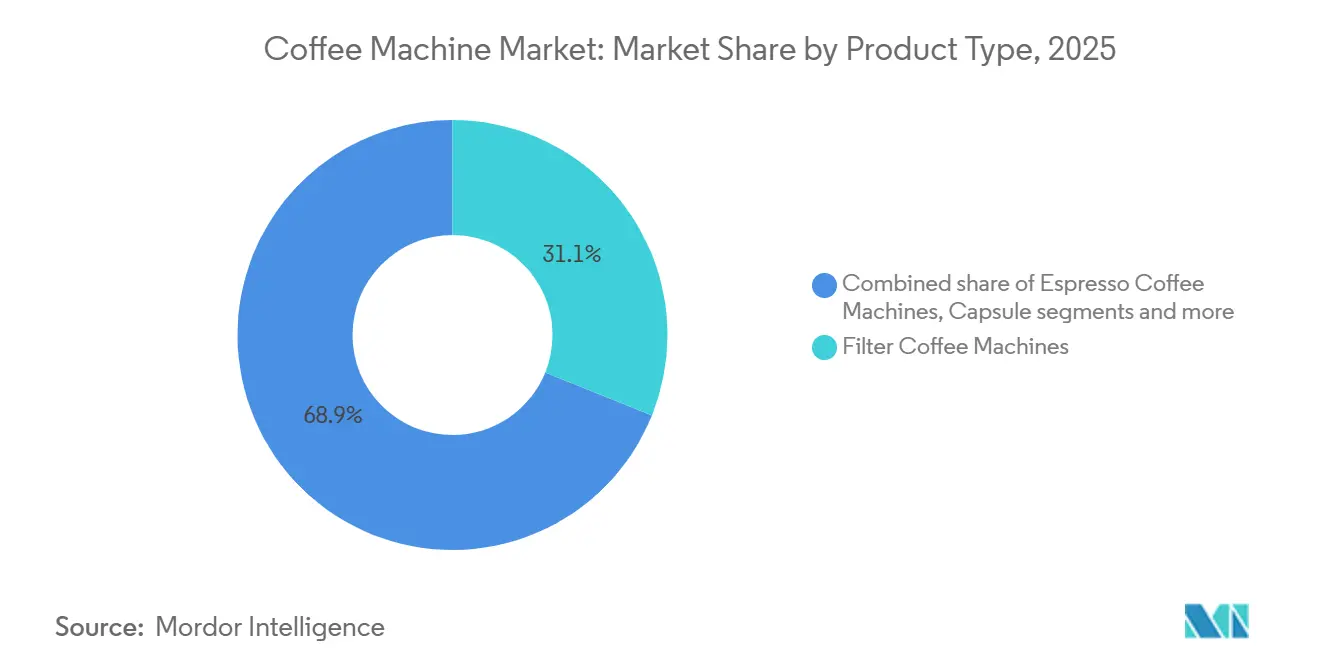

- Nach Produkttyp entfielen Filterkaffeemaschinen im Jahr 2025 auf einen Anteil von 31,10 % an der Kaffeemaschinen-Marktgröße, während Kapsel- und Pad-Systeme bis 2031 voraussichtlich mit einer CAGR von 7,60 % wachsen werden.

- Nach Automatisierungsgrad führten vollautomatische Maschinen / Superautomaten im Jahr 2025 mit einem Kaffeemaschinen-Marktanteil von 74,60 %, und dieselbe Kategorie soll bis 2031 mit einer CAGR von 6,50 % wachsen.

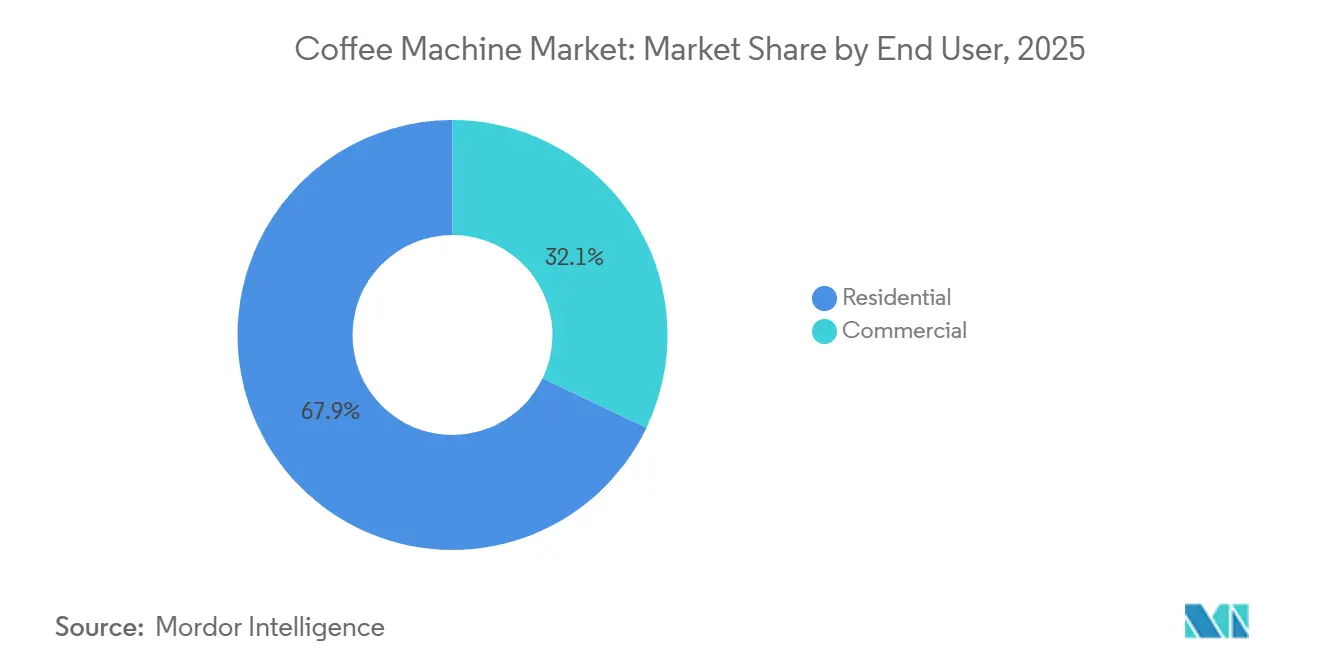

- Nach Endnutzer hielt der Privatbereich im Jahr 2025 einen Kaffeemaschinen-Marktanteil von 67,90 %, und der Privatbereich soll bis 2031 mit einer CAGR von 6,20 % wachsen.

- Nach Vertriebskanal entfielen B2C-Kanäle im Jahr 2025 auf einen Anteil von 67,20 % an der Kaffeemaschinen-Marktgröße, und B2C soll bis 2031 mit einer CAGR von 6,90 % wachsen.

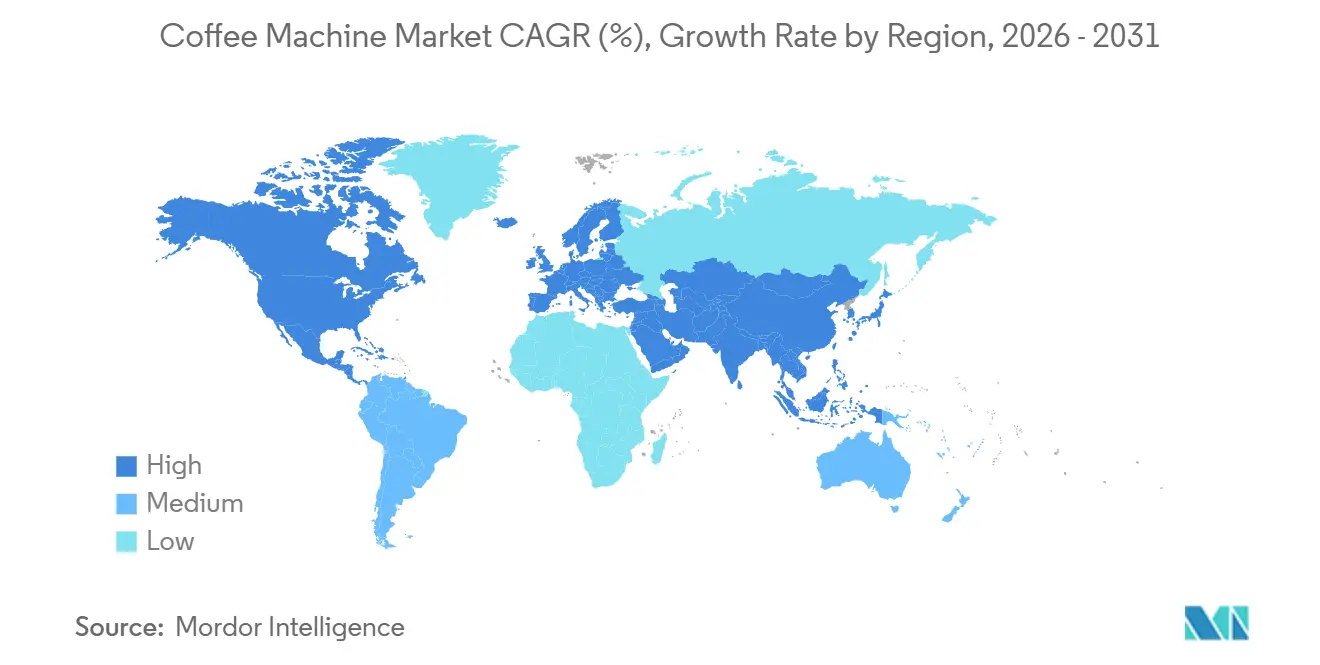

- Nach Geografie entfiel Europa im Jahr 2025 auf einen Anteil von 38,60 % an der Kaffeemaschinen-Marktgröße, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 7,80 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kaffeemaschinen-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Pro-Kopf-Kaffeekonsum | +1.2% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Trend zum Heimbrühen als Lebensstil | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den urbanen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion des Spezialitätencafé-Netzwerks als Treiber von Aspirationsanforderungen | +0.9% | Global, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Innovationszyklus für intelligente, vernetzte Brühgeräte | +1.4% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Anstieg von Einzelportions-Komfortformaten | +1.1% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Smart Homes und vernetzten Haushaltsgeräten | +0.8% | Nordamerika und Europa führend, Ausweitung auf den urbanen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Kaffeekonsum

Der globale Konsum stieg 2025–2026 auf 173,85 Millionen Säcke à 60 Kilogramm, gestützt durch eine Produktion von 178,85 Millionen Säcken und das fünfte aufeinanderfolgende Jahr sinkender Endbestände, was die Angebotsdisziplin in den Fokus rückte. In den Vereinigten Staaten erreichte die Beteiligung am Spezialitätenkaffee im Frühjahr 2025 ein 14-Jahres-Hoch von 46 % der Erwachsenen auf Tagesbasis, was auf einen tieferen Nachfragepool für Café-Getränke und leistungsstarke Heimmaschinen hindeutet[2]National Coffee Association, "Spezialitätenkaffeekonsum erreicht 14-Jahres-Hoch," ncausa.org. Derselbe Erhebungszeitraum zeigte, dass 43 % der Erwachsenen in der Vorwoche Espresso-basierte Getränke konsumierten, was die Attraktivität von extraktionsorientierten Geräten und integrierten Milchsystemen unterstreicht, die gleichbleibende Qualität liefern. Chinas Verbraucherbasis beschleunigte sich, da De'Longhi im ersten Halbjahr 2025 ein zweistelliges Umsatzwachstum meldete, wobei der Markt rund 6 % des Konzernumsatzes ausmachte, was auf eine wachsende Akzeptanz von Bohne-zu-Tasse- und vollautomatischen Geräten unter städtischen Verbrauchern hindeutet. Jüngere Kohorten verstärkten den Trend, da 64 % der Amerikaner im Alter von 25 bis 39 Jahren im Jahr 2025 angaben, in der vergangenen Woche Spezialitätenkaffee getrunken zu haben, was zu anhaltenden Aufrüstungen von Heimgeräten und höherwertigen Käufen in Einzel- und Online-Kanälen führte. Diese Nachfragesignale stützten den Kaffeemaschinen-Markt, da Haushalte und Arbeitsplätze gleichbleibende Extraktionsqualität, schnellere Arbeitsabläufe und bessere Energieleistung im täglichen Gebrauch priorisierten.

Trend zum Heimbrühen als Lebensstil

Die Zubereitung zu Hause blieb 2025 eine zentrale Gewohnheit, was sich in den Brühgerät-Lieferungen und der Haushaltsausstattung mit wichtigen Gerätetypen widerspiegelte. Keurig Dr Pepper lieferte 2024 10,4 Millionen Brühgeräte aus, ein Anstieg von 7,3 % gegenüber dem Vorjahr, obwohl die Pad-Verkäufe stagnieren, was zeigt, dass die installierte Basis und die Upgrade-Zyklen trotz der Preissensitivität bei Verbrauchsmaterialien weiter wuchsen. Im Januar 2025 erreichte die Haushaltsausstattung in den Vereinigten Staaten 62 % für Tropfkaffeemaschinen, 42 % für Einzelportionsbrüher, 15 % für Bohne-zu-Tasse-Maschinen und 12 % für Espressomaschinen, was eine breite Akzeptanz in Komfort- und Premiumkategorien bestätigt. Nespresso erweiterte den Fokus auf den Heimlebenszyklus mit RELOVE-Aufarbeitungsprogrammen in 21 Märkten und erzielte Fortschritte beim Einsatz von recyceltem Aluminium und Pilotprojekten für kompostierbare Kapseln, was nachhaltigkeitsorientierte Käufe unterstützt. Energieetiketten in der Schweiz und Abschaltautomatik-Grenzwerte in der Europäischen Union trieben Heimgeräte weiterhin zu einem niedrigeren Jahresverbrauch, was den Wertbeitrag effizienter Maschinen stärkte, die Standby-Verluste reduzieren und Heizzyklen optimieren.

Expansion des Spezialitätencafé-Netzwerks als Treiber von Aspirationsanforderungen

Die professionelle Einführung von Automatisierung gewann an Fahrt, da Ketten auf gleichbleibende Qualität, modulare Wartung und Telemetrie zur Reduzierung von Serviceunterbrechungen abzielten. WMF stellte die espresso NEXT-Plattform vor, um Barista-ähnliche Profile mit Automatisierungsunterstützung zu liefern und dabei handwerkliche Elemente beizubehalten, die bei Betreibern ankommen, die Qualität neben Arbeitseffizienz suchen. Die Dynamik bei Spezialitätengetränken beeinflusste weiterhin die Menüs, da US-amerikanische Daten zeigten, dass Espresso-basierte Getränke im Frühjahr 2025 einen Wochenkonsum von 43 % unter Erwachsenen erreichten, was Geräteinvestitionen förderte, die Milchtexturen und Extraktionsabläufe standardisieren. Franke betonte Cloud-Konnektivität, Over-the-Air-Updates und Ferndiagnose in seinen Messepräsentationen, was die strategische Rolle der flottenweiten Steuerung in Hochdurchsatzumgebungen signalisiert. Die Konvergenz der Nachfrage nach Premium-Getränken und digitalem Flottenmanagement schuf einen Verstärkungskreislauf, bei dem Café-Betreiber IoT-fähige Maschinen einsetzen, um Qualität im großen Maßstab zu gewährleisten, Wartungspläne zu optimieren und die Gesamtbetriebskosten zu senken.

Innovationszyklus für intelligente, vernetzte Brühgeräte

Gerätekonnektivität und softwaregesteuertes Brühen entwickelten sich von Differenzierungsmerkmalen zu Mainstream-Erwartungen in Premium-Segmenten. Bosch brachte die vollautomatischen Espressomaschinen der 300er- und 800er-Serie mit Home Connect, Coffee World-Rezeptzugang, sprachgesteuerten Bedienelementen und Ferndiagnose auf den Markt und bietet bis zu 35 Getränkeoptionen sowie gespeicherte Favoriten über Benutzerprofile. De'Longhis professionelle und Haushaltsportfolios wurden durch Konnektivität und Telemetrie weiterentwickelt, die eine vorausschauende Serviceplanung verbessern und Ausfallzeiten reduzieren, was 2025 das Umsatzwachstum und die Margenstabilität unterstützte. Nestlé skalierte das Vertuo-Ökosystem mit barcode-basierter Extraktionssteuerung und hob Nescafé Dolce Gusto Neo als Wachstumsinitiative für 2025 hervor, wobei Personalisierung mit Komfort für Heimnutzer verbunden wurde. UNIC, Teil der Electrolux Professional Group, kündigte eine Zusammenarbeit zur Integration von Sofortwassererwärmungstechnologie an, die Kalkablagerungen entgegenwirken und Serviceintervalle verlängern soll, was zeigt, wie die Heizarchitektur zur Stabilität und zu den Lebenszykluskosten beiträgt. Compliance-Updates wie IEC 60335-2-75:2024 fügten Temperaturgrenzwerte für heiße Oberflächen, Kennzeichnungen und Anforderungen für Elektrodenheizungen bei gewerblichen Ausgabegeräten hinzu, was die grundlegenden Sicherheitserwartungen für vernetzte Flotten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten von Premium-Systemen | -0.8% | Global, stärkste Auswirkung in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer und verbrauchergetriebener Gegenwind bei Einwegkapselabfällen | -0.6% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Nachfrageplateau in gesättigten reifen Märkten | -0.5% | Nordamerika und Westeuropa vorrangig | Langfristig (≥ 4 Jahre) |

| Engpässe bei Halbleitern und Logistik begrenzen das Angebot | -0.4% | Global, mit akuten Auswirkungen in hochtechnologischen Produktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von Premium-Systemen

Premium-Preisgestaltung schuf Adoptionshürden für preisbewusste Haushalte, insbesondere in Märkten, in denen das verfügbare Einkommen knapp bleibt. Boschs 300er- und 800er-Serie wurde zu Preisen von 699 bis 2.299 USD eingeführt, ein Segment, das dem oberen Mittelklasse- bis Premiumbereich des Kaffeemaschinen-Marktes entspricht. WMFs vollautomatische Linien sind oberhalb von 1.176 USD für kompakte gewerbliche und hochwertige Büronutzung positioniert, was signalisiert, dass vernetzte Funktionen und Milchsysteme häufig höhere Anfangskosten trotz langfristiger Effizienzgewinne mit sich bringen. Brevilles Oracle Jet hob energieoptimierte Heizung und automatisierte Milchtexturierung hervor, doch die Offenlegungen des Unternehmens für das Geschäftsjahr 2025 erkannten Margendruck durch Logistik- und Zolldynamiken an, was darauf hindeutet, dass Premium-Innovation mit strikter Kostenkontrolle koexistieren muss. Hersteller sehen sich auch mit den indirekten Kosten der Einhaltung von Sicherheits- und Energieetiketten sowie Daten- und Berichtspflichten konfrontiert, wobei Programme wie ENERGY STAR Leerlauf- und Brühenergiegrenzwerte für gewerbliche Brühgeräte referenzieren, die die Komponentenauswahl und Testzyklen beeinflussen[3]US-Umweltschutzbehörde, "ENERGY STAR-Programmanforderungen für gewerbliche Kaffeemaschinen – Version 1.1," energystar.gov. Aufarbeitungswege versuchen, den Zugang durch zertifizierte Geräte mit zweitem Lebenszyklus zu erweitern, wie in JURAs langjährigem Servicemodell und Nespressos RELOVE-Programm zu sehen, während Tchibo und koorvi 2025 eine digitale Inzahlungnahme-Plattform für den Rückkauf und Wiederverkauf gebrauchter Maschinen einführten.

Regulatorischer und verbrauchergetriebener Gegenwind bei Einwegkapselabfällen

Politische und infrastrukturelle Lücken prägten die Abfallproblematik für Einzelportionssysteme, da staatliche Herstellerverantwortungsregime und herstellergeführte Rücknahmemodelle in Nordamerika und Europa weiterentwickelt wurden. Keurig Dr Pepper erweiterte Lösungen über K Cycle für Geschäftskunden und K Cycle At Home-Rücksendedienste, meldete 2024 eine Recyclingfähigkeit oder Kompostierbarkeit von 96 % über die gesamte Verpackung und dokumentierte Materialrückgewinnungserfolge in Kanada. Nespresso meldete 2024 eine globale Recyclingquote von 35 %, unterstützt durch mehr als 100.000 Sammelstellen und die Zusammenarbeit mit nationalen Programmen wie dem britischen Podback-System und dem deutschen Gelben Sack, was den Zugang zu verantwortungsvollen Entsorgungswegen verbesserte. Universitäten und Unternehmen erkundeten institutionelle Modelle zur Reduzierung von Abfallmengen, wie das Mehrwegprogramm der Arizona State University, das durch wiederholte Nutzung langlebiger Komponenten eine erhebliche Umlenkung im großen Maßstab anstrebt. Eine Lebenszyklusanalyse aus dem Jahr 2025 verglich eine Pad-Maschine und eine Tropfkaffeemaschine und stellte fest, dass beide Plattformen mit Einschränkungen beim Design für die Demontage konfrontiert sind, was den Wert modularer Designs, schnell lösbarer Befestigungen und standardisierter Unterbaugruppen zur Verbesserung der Verwertung am Lebensende unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kapselsysteme beschleunigen sich inmitten der Dominanz von Premium-Filtermaschinen

Filterkaffeemaschinen hielten 2025 einen Anteil von 31,10 %, getrieben durch eine starke Haushaltsausstattung und zertifizierte Brühgeräte, die gleichbleibende Temperatur- und Extraktionsstandards gewährleisten. Kapsel- und Pad-Systeme sollen im Zeitraum 2026–2031 mit einer CAGR von 7,60 % wachsen, unterstützt durch kompostierbare Formate und barcode-gesteuertes Brühen für reproduzierbare Ergebnisse. Bis Januar 2025 besaßen 62 % der US-amerikanischen Haushalte Tropfkaffeemaschinen, während 42 % Einzelportionsbrüher hatten, was ein Gleichgewicht zwischen Komfort und Kapazität im Kaffeemaschinen-Markt widerspiegelt. Nespresso erhöhte die Investitionen in Vertuo und erweiterte Nachhaltigkeitsprogramme, um die Kapselkreislaufwirtschaft zu verbessern und langlebigen Maschinenbesitz zu fördern. Die Specialty Coffee Association validierte 2025 neue Heimbrühgeräte und stellte die Einhaltung der Golden Cup-Extraktionsstandards sicher.

Bohne-zu-Tasse-Systeme erreichten bis Januar 2025 eine Ausstattungsquote von 15 % in US-amerikanischen Haushalten, unterstützt durch vernetzte Modelle, die Mahlen, Dosieren und Milchtexturierung integrieren. Boschs 800er-Serie führte Home Connect-Funktionen wie Coffee Playlist und Sprachsteuerung ein und vereinfachte Mehrbenutzer-Präferenzen. Umweltvorschriften beeinflussten die Kapselentwicklung, wobei Keurig K-Rounds ohne Kunststoff und Aluminium einführte und Entsorgungsprogramme im Rahmen seiner Kreislaufverpackungs-Roadmap ausweitete. Nespresso meldete, dass 100 % der Original Line-Kapseln 80 % recyceltes Aluminium und 95 % für Vertuo verwenden, zusammen mit papierbasierenden heimkompostierbaren Kapseln in 14 Ländern. AHAM-Standards lieferten einheitliche Testmethoden für Haushaltskaffeemaschinen, während ENERGY STAR Energiebenchmarks für gewerbliche Batch-Brühgeräte festlegte und Produktetiketten sowie Beschaffungsentscheidungen beeinflusste.

Nach Automatisierungsgrad: Dominanz von Vollautomaten durch Imperative zur Personalreduzierung angetrieben

Vollautomatische und superautomatische Plattformen hielten 2025 einen Marktanteil von 74,60 %, mit einer prognostizierten CAGR von 6,50 % bis 2031, getrieben durch die Betreibernachfrage nach Konsistenz und reduziertem Schulungsbedarf in Hochdurchsatzumgebungen. Gewerbliche Flotten priorisieren modulare Wartbarkeit und Konnektivität, die Remote-Menüaktualisierungen und Diagnosen ermöglichen, um Technikerbesuche und Ausfallzeiten zu reduzieren. Auf der Host Milano 2025 präsentierten WMF und SEB Professional digitale Plattformen mit markenübergreifenden Lösungen für Cafés, Gastronomie, Büros und Einzelhandel. Franke hob Cloud-Konnektivität, Remote-Updates und energieeffiziente Hardware hervor, die auf Kosten- und Nachhaltigkeitsziele ausgerichtet sind.

Der Standard IEC 60335-2-75:2024 führte Bestimmungen für heiße Oberflächen und Elektrodenheizungen ein und stellte sicher, dass fortschrittliche Funktionen grundlegende Sicherheitsschutzmaßnahmen erfüllen. Halbautomatische Maschinen bleiben in Premium-Cafés und Boutique-Hotels relevant, wo Handwerk und visuelle Inszenierung die Nachfrage antreiben. Plattformen wie WMFs espresso NEXT verbinden traditionelle Arbeitsabläufe mit Automatisierung, um Konsistenz zu wahren und dabei das menschliche Element zu erhalten. Energieoptimierte Systeme wie die Victoria Arduino Eagle One reduzieren den Energieverbrauch um 35 % und die Umweltauswirkungen um 23 %, während UNICs Sofortwassererwärmung Kalkablagerungen minimiert und Wartungsintervalle verlängert. Vollautomatische Maschinen dominieren Ketten- und Selbstbedienungsumgebungen, während Halbautomaten handwerklich geprägte Formate verankern, was eine klare Markthierarchie widerspiegelt.

Nach Endnutzer: Privatsegment fest verankert; gewerblicher Kanal modernisiert sich

Der Privatsektor machte 2025 67,90 % der Endnutzernachfrage aus, mit einer prognostizierten CAGR von 6,20 % bis 2031. Eine starke Haushaltsausstattung mit Tropf-, Einzelportions-, Bohne-zu-Tasse- und Espressosystemen treibt dieses Wachstum an. Keurig Dr Pepper lieferte 2024 10,4 Millionen Brühgeräte aus und stärkte die installierte Basis trotz stagnierender Pad-Mengen, was Preissensitivität und die Nachfrage nach langlebigen Geräten widerspiegelt. NCA-Daten aus dem Jahr 2025 zeigten eine Haushaltsausstattung von 62 % für Tropfkaffeemaschinen, 42 % für Einzelportionsbrüher, 15 % für Bohne-zu-Tasse-Maschinen und 12 % für Espressomaschinen. Nespresso erweiterte Vertuo in Nordamerika mit Fokus auf Kaltkaffe-Innovation und Produktionskapazität, um sich wandelnden Geschmäckern gerecht zu werden. Der Privatmarkt schätzt zunehmend energieeffiziente Designs und fortschrittliche Milch- und Extraktionssteuerungen für café-ähnliche Erlebnisse zu Hause.

Die gewerbliche Nachfrage machte 2025 32,10 % aus, da Betreiber gleichbleibende Qualität durch vernetzte Flotten priorisierten, um Menüs und Texturen zu standardisieren. WMF, Schaerer und Franke betonten automatisierte Reinigung, Multi-Milch-Handhabung und Over-the-Air-Updates zur Optimierung der Spitzenleistung. Hamilton Beach erweiterte Gastronomieplacements und hob pflanzliche Milchgeräte hervor, die mit Café-Trends übereinstimmen. ENERGY STARs Standards für gewerbliche Batch-Brühgeräte und bundesstaatliche Beschaffungsrichtlinien beeinflussten Kaufentscheidungen. In Europa und der Schweiz prägten Kennzeichnungs- und Abschaltautomatik-Vorschriften die Maschinenfunktionen und begünstigten Plattformen, die Standby-Verluste reduzieren und schnelles Aufheizen ermöglichen.

Nach Vertriebskanal: B2C-Kanäle nutzen E-Commerce; B2B-Direktvertrieb optimiert Gesamtbetriebskosten

B2C-Kanäle hielten 2025 67,20 % des Vertriebs, mit einer prognostizierten CAGR von 6,90 % bis 2031. Dieses Wachstum resultiert aus Spezialitäteneinzelhandel, Mehrmarken-Outlets und direktem Online-Vertrieb, was Entdeckung, Bündelung und After-Sales-Engagement verbessert. Nespresso erzielte zweistelliges E-Commerce-Wachstum und erweiterte gleichzeitig Boutiquen, behielt die End-to-End-Kontrolle über die Verbraucherreise und unterstützte Maschinenaufarbeitung und Kapselrücknahme, wo möglich. Das Zertifizierungsprogramm der SCA im Jahr 2024 stärkte das Verbrauchervertrauen in Premium-Tropf- und Mehrportionsbrüher, reduzierte wahrgenommene Risiken und förderte Upgrades von Einstiegsgeräten. Da Marken First-Party-Datenstrategien über Apps und Abonnements verfeinern, ergänzen Online-Kanäle Geschäfte, indem sie Wartungshinweise mit Filter- und Entkalkungskäufen verknüpfen.

B2B machte 2025 32,8 % des Marktanteils aus und bediente Gastronomie, Büros, Gastronomiegewerbe und Einzelhandel mit Direktvertrieb, mehrjährigen Serviceverträgen und telemetriebasierter Wartung. Frankes Konnektivitätsportfolio ermöglichte bidirektionale Kommunikation, zentralisiertes Menümanagement und Remote-Fehlerbehebung zur Ausrichtung auf Spitzenverkehrszeiten. WMF und SEB Professional präsentierten auf der Host Milano 2025 integrierte Getränkeökosysteme, die Kaffee, Saft, Wasser und digitale Dienste umfassen, um Eigentumskosten zu verdeutlichen. Hamilton Beach betonte seinen globalen gewerblichen Fußabdruck und Gastronomie-Partnerschaften und hob die Rolle von Spezialgeräten in Cafés und Schnellrestaurants hervor. US-amerikanische öffentliche Beschaffungsregeln fördern ENERGY STAR-zertifizierte Brühgeräte und setzen Leistungsbenchmarks, die Privatprodukte beeinflussen, wenn Plattformen kategorieübergreifend skalieren.

Geografische Analyse

Europa machte 2025 38,60 % des globalen Umsatzes aus, getrieben durch ausgereifte Spezialitätenkaffee-Kulturen in Nord- und Südeuropa sowie starke Einzel- und Boutique-Netzwerke, die Geräte mit Kapsel-Ökosystemen verbinden. Energieeffizienzvorschriften, einschließlich werkseitiger Abschaltautomatik-Grenzwerte und Kennzeichnungspflichten, reduzierten den jährlichen Verbrauch von Heimgeräten und förderten Null-Standby-Modi. Nespresso erzielte 2024 eine globale Recyclingquote von 35 % für Aluminiumkapseln, unterstützt durch eine breite Sammelabdeckung, während Podback und nationale Sortiersysteme die Entsorgungsoptionen in wichtigen Märkten wie dem Vereinigten Königreich und Deutschland erweiterten. De'Longhis Neunmonats-Performance 2025 spiegelte eine starke Nachfrage nach Heim-Kaffeemaschinen wider und nutzte Design und Innovation, die bei europäischen Verbrauchern Anklang finden. Gewerbliche Maschinenhersteller wie WMF und Franke konzentrierten sich auf Digitalisierung, Remote-Management und Milchsystem-Vielseitigkeit, die mit städtischen Café-Formaten im Kaffeemaschinen-Markt übereinstimmen[4]WMF, "Pressemitteilungen: WMF Professional Coffee Machines," aboutwmf.com.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,80 % wachsen, wobei Urbanisierung die Verbreitung von Spezialitätenkaffee in China, Indien und Australien fördert. Steigende verfügbare Einkommen unterstützen Premium-Automatisierung und Bohne-zu-Tasse-Systeme. Anfang 2025 meldete De'Longhi zweistelliges Umsatzwachstum in China und hob die Nachfrage nach café-qualitätigen Heimmaschinen hervor. Versuni India Home Solutions (Philips Domestic Appliances) erweiterte seine Espresso-Kategorie im Geschäftsjahr 2023–2024 und bereitete sich auf stetiges Nachfragewachstum in großen Ballungsräumen vor und unterstützte Mehrpreisklassen-Placements. Das US-Landwirtschaftsministerium schätzt Japans Kaffeeimporte für 2025–2026 auf 6,0 Millionen Säcke, während Nestlé fertige und Kaltformat-Optionen in der gesamten asiatisch-pazifischen Region ausweitete, einschließlich Barista-ähnlicher Heimgetränke. In Australien und Neuseeland stützten stabile verfügbare Einkommen und ein hohes Bewusstsein für Spezialitätenkaffee den Upgrade-Zyklus für Premium-Tischgeräte im Kaffeemaschinen-Markt.

Nordamerika, angeführt von den Vereinigten Staaten, verzeichnete 2025–2026 23,8 Millionen Säcke Kaffeeimporte und 26,6 Millionen Säcke Konsum, was einen stabilen Markt für Geräte und Verbrauchsmaterialien widerspiegelt. NCA-Daten aus dem Jahr 2025 zeigten, dass 66 % der amerikanischen Erwachsenen täglich Kaffee trinken, wobei Spezialitätengetränke und App-basierte Bestellungen Rekordhöhen erreichten und die starke Heimnutzung ergänzten. Keurig Dr Peppers Brühgerät-Lieferungen 2024 zeigten Widerstandsfähigkeit trotz der Preiselastizität bei Pads. Kanada erweiterte die Akzeptanz von K-Cup-Pads an der Bordsteinkante und Aufarbeitungsinitiativen bei Van Houtte. Das US-Landwirtschaftsministerium prognostizierte Brasilien mit 63,0 Millionen Säcken und Kolumbien mit 13,8 Millionen Säcken für 2025–2026, was Preiserwartungen und Gerätebedarf in privaten und gastronomischen Kanälen im Kaffeemaschinen-Markt prägt.

Wettbewerbslandschaft

Keurig Dr Pepper lieferte 2024 10,4 Millionen Brühgeräte aus und behauptete seine führende Position in den US-amerikanischen und kanadischen Einzelportions-Brühmärkten, getrieben durch die Haushaltsadoption von komfortorientierten Formaten. WMF hielt einen globalen Anteil von 28 % bei automatischen professionellen Maschinen und stärkte die Führungsposition von Groupe SEB bei gewerblichen Kaffeeplattformen. Privatsegmente blieben wettbewerbsintensiv, wobei De'Longhi, Bosch, Philips, JURA und Breville sich auf Energieeffizienz, Milchtexturen und Konnektivität für vereinfachte Wartung konzentrierten. Marken intensivierten den Wettbewerb durch die Ausweitung von Aufarbeitung, IoT-Telemetrie und energiebewussten Funktionen sowie Abonnementmodellen für Filter, Entkalker und Kapseln.

Nachhaltigkeit und digitale Transformation prägten die Strategien im Jahr 2025. Keurig Dr Pepper meldete 2024 eine Recyclingfähigkeit von 96 % über sein Verpackungsportfolio und erweiterte K-Cycle- und Rücksendeprogramme zur Verbesserung der Rückgewinnungsoptionen. Nespresso erzielte 2024 eine globale Recyclingquote von 35 % für Aluminiumkapseln, erweiterte papierbasierte kompostierbare Kapseln auf 14 Länder und strebte bis 2030 verbesserte Recyclingquoten an. De'Longhi hob seinen Ausblick für 2025 an und verwies auf eine starke Nachfrage nach Heim-Kaffeegeräten und professioneller Leistung, unterstützt durch Markeninvestitionen und Designführerschaft. Breville diversifizierte die Fertigung nach Mexiko und Südostasien, um die Zollbelastung bei 120-Volt-Produkten zu mindern, und investierte gleichzeitig in Premium-Plattformen wie Oracle Jet und SCA-konforme Tropfkaffeemaschinen. Franke präsentierte vernetzte Lösungen mit Over-the-Air-Updates und Flottenanalysen, die die Serviceökonomie für Kettenbetreiber verbessern.

Energieleistung und Kreislaufwirtschaft boten Innovationsmöglichkeiten. JURAs Null-Energie-Schalter adressierte Leerlaufzeitverluste bei Premium-Heimmaschinen. Victoria Arduinos Eagle One kombinierte Sofortheizung mit Wärmerückgewinnung, um den Energieverbrauch in Third-Wave-Cafés zu reduzieren, wo Nachhaltigkeit die Beschaffung beeinflusst. UNICs Sofortwassererwärmungsintegration verbesserte die Betriebszeit und die Komponentenlebensdauer in professionellen Umgebungen. Aufarbeitungsprogramme gewannen an Bedeutung, darunter Nespressos RELOVE in 21 Märkten und Tchibos digitales Handelsmodell 2025. Keurig Dr Peppers Kanada-Geschäft dokumentierte hohe Aufarbeitungsquoten zur Unterstützung der Deponievermeidung. Aufkommende Disruptoren wie Scanomat und BrewBird betonten recycelbare Materialien und kompostierbare Bohnenpads, obwohl die Skalierung begrenzt bleibt.

Branchenführer im Kaffeemaschinen-Markt

Keurig Dr Pepper

Nestlé Nespresso

De'Longhi Group

Panasonic

Breville Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Cropster erweiterte seine globale Präsenz durch die Übernahme der südkoreanischen Röstplattform Firescope. Diese Übernahme stärkte seine cloudbasierten Röst- und Qualitätskontrolllösungen für Kaffeeprofis.

- August 2025: Breville stellte seine Espressomaschine Oracle Dual Boiler der nächsten Generation vor. Die Maschine zeichnete sich durch überlegene Temperaturstabilität und WLAN-fähige Funktionalitäten aus und zeigte Fortschritte bei Premium-Heim-Espresso-Innovationen.

- Juni 2025: De'Longhi erweiterte sein Heim-Espresso-Sortiment mit der Einführung von La Specialista Touch und Dedica Duo. Diese Maschinen zielten darauf ab, Barista-Qualitätsleistung für Heimnutzer zu liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kaffeemaschinen-Markt als werkseitig hergestellte Geräte, die Kaffee durch Filtration, Espresso-, Pod-, Kapsel- oder Bean-to-Cup-Verfahren für den Heimbereich sowie für die Gastronomie zubereiten und deren Wert zum Herstellerverkaufspreis erfasst wird. Geräte, die ausschließlich dem industriellen Rösten dienen, separat verkaufte Mühlen sowie Verkaufsautomaten sind nicht im Umfang enthalten.

Ausschluss aus dem Umfang: Zubehör, eigenständige Mühlen und aufgearbeitete Geräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Espresso-Kaffeemaschinen

- Filter-/Tropfkaffeemaschine

- Kapsel-/Pad-Kaffeemaschine

- Bohne-zu-Tasse-Kaffeemaschinen

- Andere Produkttypen (Mokakanne, Französische Presse usw.)

- Nach Automatisierungsgrad

- Halbautomatisch

- Vollautomatisch / Superautomatisch

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2C-Kanäle

- Mehrmarken-Geschäfte

- Exklusive Marken-Outlets

- Online

- Andere Vertriebskanäle

- B2B-Kanal (direkt vom Hersteller)

- B2C-Kanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Distributoren in Europa, Einkaufsleiter von Café-Ketten in Nordamerika und Haushaltsgerätehändler im asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Automatisierungspräferenzen und Ersatzzyklen halfen uns, die aus Sekundärdaten geschätzten Liefermengen zu validieren und regionale Nachfrageannahmen zu verfeinern.

Desk Research

Die Analysten begannen mit offenen Daten aus Quellen wie UN Comtrade-Importcodes für Haushalts- und Gewerbekaffeemaschinen, Produktionsausgabetabellen der International Coffee Organization, Energieeffizienzregistern (ENERGY STAR und EU Ecodesign), von der USITC veröffentlichten Zolltarifen sowie von der National Coffee Association veröffentlichten Absatzmengen. Diese wurden mit 10-K-Berichten und Investorenpräsentationen der Unternehmen abgeglichen, um Umsatzaufteilungen nach Produktformat zu ermitteln. Abonnementdatenbanken, D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Liefernachrichten und Questel für Patenttrends halfen dabei, Wettbewerbsintensität und Innovationszyklen zu benchmarken. Die oben genannten Quellen veranschaulichen – ohne Anspruch auf Vollständigkeit – die umfassendere Menge der von Mordor-Analysten für Datenerhebung, Validierung und Klärung gesichteten Quellen.

Marktgrößenbestimmung & Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz beginnt mit globalen Produktions- und Handelsstatistiken, die anschließend um kanalinterne Lagerbestände und aufgearbeitete Warenströme bereinigt werden, bevor sie durch Haushaltsdurchdringungsraten, Café-Anzahlen, Entwicklung der durchschnittlichen Verkaufspreise, Wachstum des verfügbaren Einkommens, regulatorische Energiestandards und Pod-System-Ersatzintervalle weiter gefiltert werden. Ausgewählte Lieferanten-Rollups und stichprobenartige ASP × Einheitenprüfungen bestätigen die Gesamtwerte. Prognosen wenden multivariate Regression mit BIP pro Kopf, Urbanisierung und Café-Dichte als Frühindikatoren an, während Szenarioanalysen mögliche Verschiebungen im Heimkonsum nach der Pandemie erfassen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Analytikerprüfungen, Anomalieprüfungen anhand externer Zeitreihen und Varianzabstimmungen mit Expertenfeedback. Unser Team aktualisiert alle zwölf Monate und löst Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, Handelszölle, regulatorische Änderungen und große Fusionen eintreten, sodass Kunden die neueste geprüfte Ausgangsbasis erhalten.

Warum Mordor Intelligences Kaffeemaschinen-Ausgangsbasis standhält

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, geografische Reichweiten und Prognoseintervalle wählen. Unsere disziplinierte Umfangsauswahl, jährliche Aktualisierung und Dual-Path-Modellierung dämpfen solche Schwankungen.

Zu den wesentlichen Treibern von Abweichungen gegenüber anderen Studien zählen, ob gewerbliche Maschinen berücksichtigt werden, ob Preisaufschläge für Smart-Connected-Geräte einbezogen werden, der Zeitpunkt der Währungsumrechnung sowie die Aggressivität der Prognose zur Pod-Adoption.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 18,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,10 Mrd. (2025) | Global Consultancy A | Schließt vollautomatische Geräte und mehrere Schwellenmärkte aus; stützt sich hauptsächlich auf Einzelhandelsabverkaufsdaten |

| USD 11,88 Mrd. (2024) | Trade Journal B | Berücksichtigt ausschließlich Haushaltsformate; wird alle zwei Jahre aktualisiert und verwendet feste ASPs ohne Inflationsanpassungen |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Kombination verifizierter Produktions- und Handelsdaten mit primären Preisüberprüfungen und einem jährlichen Überprüfungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und Ausblick für den globalen Kaffeemaschinen-Markt bis 2031?

Er beläuft sich 2026 auf 26,77 Mrd. USD und soll bis 2031 einen Wert von 26,77 Mrd. USD bei einer CAGR von 5,6 % erreichen, was eine widerstandsfähige Heimnachfrage und vernetzte gewerbliche Deployments widerspiegelt.

Welche Produkttypen und Automatisierungsstufen führen oder wachsen am schnellsten bei Kaffeemaschinen?

Filtermaschinen führen das Volumen mit einem Anteil von 31,10 % an, während Kapsel- und Pad-Systeme mit einer CAGR von 7,60 % am schnellsten wachsen, und vollautomatische Plattformen beherrschen 74,60 % der Automatisierungsverkäufe mit einem Wachstumsausblick von 6,50 %.

Wie entwickeln Privat- und Gewerbenutzer ihre Akzeptanz von Kaffeemaschinen?

Der Privatbereich macht 67,90 % mit einem Wachstumsausblick von 6,20 % aus, während der Gewerbebereich 32,1 % hält und Superautomaten, Telemetrie und energieeffiziente Brühgeräte zur Steuerung von Personal- und Betriebskosten betont.

Welche Regionen sind für das Kaffeemaschinen-Wachstum bis 2031 am wichtigsten?

Europa trug 2025 38,60 % der Umsätze bei, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,80 %, unterstützt durch Urbanisierung und die Verbreitung von Spezialitätenkaffee in China, Indien und Südostasien.

Welche Richtlinien und Standards prägen die Energie- und Sicherheitsleistung bei Kaffeemaschinen?

ENERGY STAR Version 1.1 der USA legt Leerlauf- und Brühenergiegrenzwerte für gewerbliche Brühgeräte fest, die EU begrenzt die Abschaltautomatik bei Heimgeräten auf 30 Minuten mit EN 60661-Tests, und IEC 60335-2-75:2024 aktualisiert die Sicherheit für gewerbliche Ausgabegeräte.

Wie wirken sich Nachhaltigkeits- und Herstellerverantwortungsmandate auf Einzelportionssysteme aus?

Hersteller investieren in Kreislaufinfrastruktur, entwickeln kompostierbare und recycelbare Kapseln weiter, erweitern Rücksende- und Bordsteinkantenprogramme und berichten über steigende Recyclingquoten, was Pad-Formate und kompatible Maschineneinführungen prägt.

Seite zuletzt aktualisiert am: