Marktgröße und Marktanteil – Markt für kleine Haushaltsgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

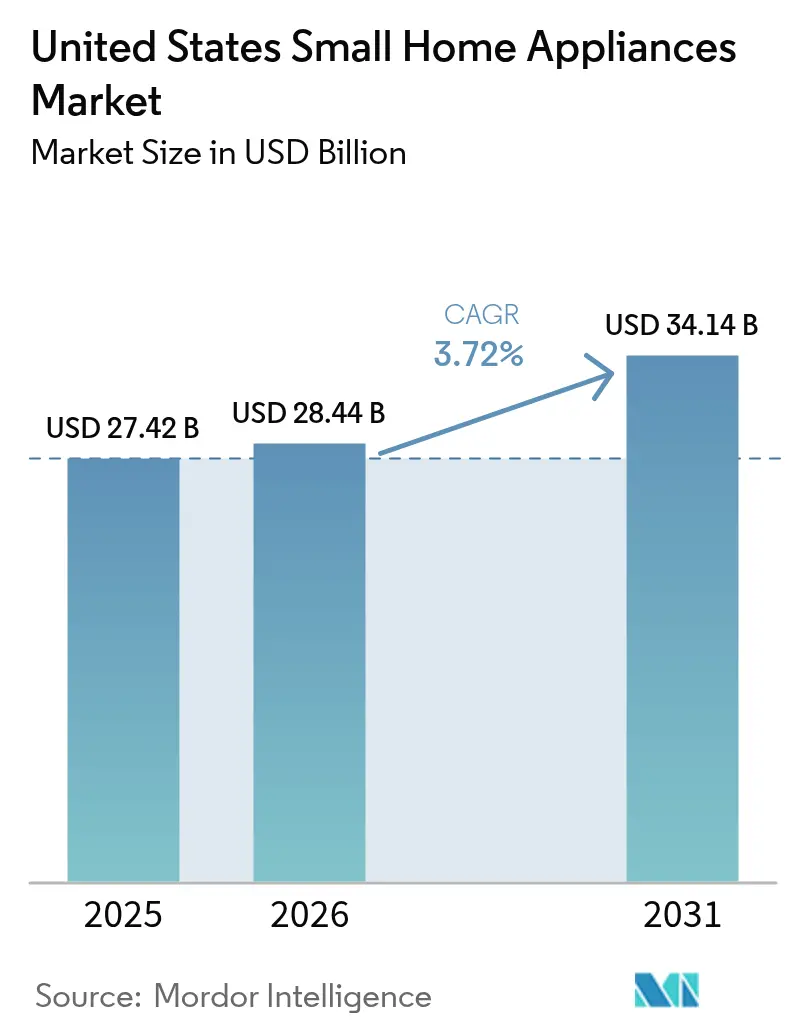

| Marktgröße im Basisjahr (2025) | 27.42 Milliarden US-Dollar |

| Marktgröße (2026) | 28.44 Milliarden US-Dollar |

| Marktgröße (2031) | 34.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Haushaltsgeräte in den Vereinigten Staaten von Mordor Intelligence

Der US-amerikanische Markt für kleine Haushaltsgeräte wird voraussichtlich von 27,42 Milliarden USD im Jahr 2025 auf 28,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,72 % über den Zeitraum 2026–2031 einen Wert von 34,14 Milliarden USD erreichen. Das stetige Wachstum spiegelt einen Markt wider, in dem Energieeffizienzvorschriften, digitale Konnektivität und tarifbedingte Kostendynamiken nunmehr Produkt-Roadmaps stärker prägen als bloße Volumenzuwächse. Bundesweite Energieeinsparstandards, insbesondere die neu finalisierten Vorschriften des Energieministeriums für Kochgeräte, die ab Januar 2028 in Kraft treten, treiben Forschungs- und Entwicklungsinvestitionen an, die auf eine Reduzierung des Kilowattstundenverbrauchs bei gleichzeitiger Leistungserhaltung abzielen[1]US-Energieministerium, "Energieeinsparstandards für Kochgeräte," energy.gov. Die rasche Einführung intelligenter Haushaltsgeräte, unterstützt durch gemeinsame Protokolle wie Matter 1.4, verschiebt Konnektivität von einer Neuheit zur Grunderwartung und ermöglicht Prämienpreissegmente[2]Qualcomm, "Matter 1.4 und die Zukunft der Smart-Home-Interoperabilität," qualcomm.com. Die Beschleunigung des E-Commerce weitet die Herstellermargen durch Direktvertriebskanäle (DTC) aus und senkt gleichzeitig die durchschnittlichen Transaktionspreise für Verbraucher.

Wichtigste Erkenntnisse des Berichts

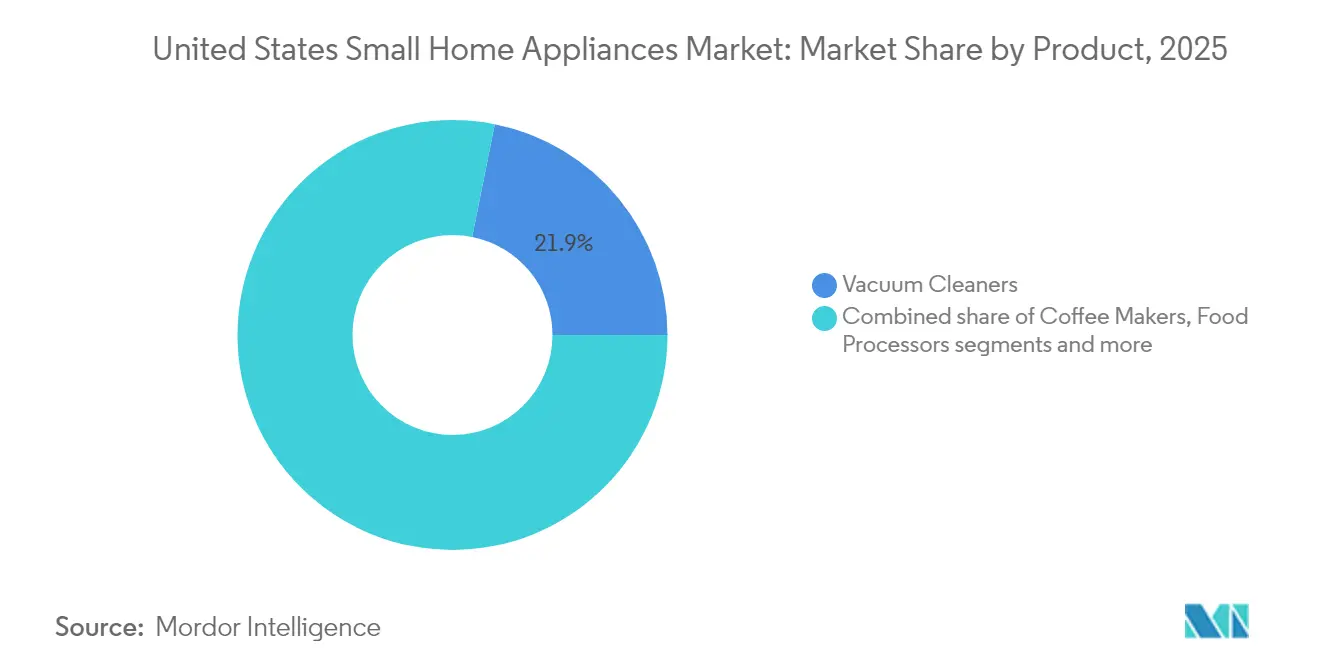

- Nach Produkt hielten Staubsauger im Jahr 2025 einen Anteil von 21,85 % am Markt für kleine Haushaltsgeräte in den USA; Heißluftfritteusen verzeichnen mit einem CAGR von 7,35 % bis 2031 das stärkste Wachstum.

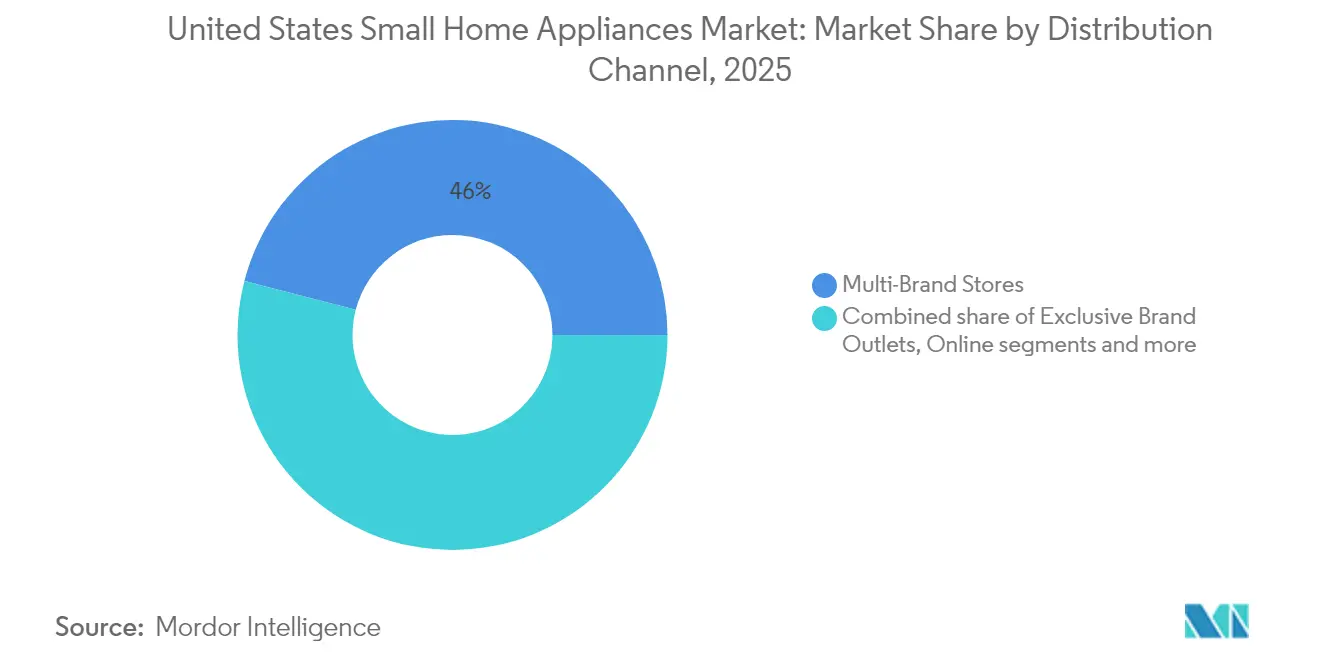

- Nach Vertriebskanal führten Mehrmarken-Fachgeschäfte mit einem Anteil von 45,95 % am Markt für kleine Haushaltsgeräte in den USA im Jahr 2025, während der Online-Umsatz bis 2031 mit einem CAGR von 6,05 % zunahm.

- Nach Geografie entfiel auf den Südosten ein Anteil von 33,45 % des Umsatzes im Jahr 2025; der Westen verzeichnet den schnellsten CAGR von 4,92 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse – Markt für kleine Haushaltsgeräte in den Vereinigten Staaten

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften und Bewusstsein für Stromkosten | +0.8% | Kalifornien, Nordosten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung intelligenter und vernetzter Haushaltsgeräte | +1.2% | Westküste, städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Ausweitung von E-Commerce und Direktvertriebsmodellen (DTC) | +0.6% | Vorstädtische Märkte landesweit | Kurzfristig (≤ 2 Jahre) |

| Wohnungsbaubeginne, Renovierungsboom und Ersatzzyklen | +0.9% | Südosten, Westen | Mittelfristig (2–4 Jahre) |

| Wachsendes verfügbares Einkommen, veränderte Lebensstile und Urbanisierung | +0.5% | Metropolregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften und Bewusstsein für Stromkosten

Bundesweite Gerätestandards verkürzen die Innovationszyklen, da Anbieter Plattformen neu gestalten, um niedrigere Kilowattstunden-Obergrenzen zu erfüllen und dabei Preispunkte zu erhalten, die preisbewusste Verbraucher ansprechen. Das Energieministerium prognostiziert, dass seine neuesten Warmwasserbereiter-Vorschriften den US-amerikanischen Energieverbrauch über 30 Jahre um 17,6 Billiarden Btu reduzieren werden, was die Rentabilität hocheffizienter Kompressoren und Wärmepumpenintegrationen unterstreicht[3]Bundesregister, "Energiesparprogramm: Energieeinsparstandards für Geschirrspüler," federalregister.gov. Geschirrspüler-Obergrenzen von 223 kWh pro Jahr ab April 2027 beschleunigen die Einführung bürstenloser Motoren und proprietärer Wärmerückgewinnungsmodule weiter und veranlassen ein systemweites Design rund um Küchenökosysteme anstelle einzelner Geräte. Die überdurchschnittlichen Stromtarife in Kalifornien verschärfen die Amortisationsprüfung der Verbraucher, was es Marken mit glaubwürdigen Energy-Star-Kennzeichnungen ermöglicht, die durchschnittlichen Verkaufspreise zu erhöhen, ohne die Nachfrage zu verringern. Parallele Vorschriften für gewerbliche Kühlzellen wirken sich auf Haushaltslieferanten aus, die sich gemeinsame Verdampfer- und Dämmstoffquellen teilen, was die Skalenvorteile für vertikal integrierte Hersteller stärkt.

Rasche Einführung intelligenter und vernetzter Haushaltsgeräte

Laut der Houzz 2024 US-Küchentrend-Studie

erreichte die Durchdringung vernetzter Haushaltsgeräte im Jahr 2024 30 % der US-amerikanischen Küchenrenovierungen, und WLAN ist inzwischen eine Grundvoraussetzung und kein Zusatzverkauf mehr. Samsungs Bespoke-AI-Sortiment von 2025, ausgestattet mit 9-Zoll-Bildschirmen und Lebensmittelerkennungstechnologie, zeigt, wie eingebettete Intelligenz eine Premium-Regalplatzierung bedingt und die Bindungsraten für Begleit-Apps steigert. Die SmartHQ-Plattform von GE Appliances bietet Predictive-Maintenance-Warnungen, die Garantieansprüche reduzieren und Aftermarket-Teileverkäufe ankurbeln[4]GE Appliances, "KI-gestützte Kücheninnovationen angekündigt im Februar 2025," geappliances.com. Fortschritte bei der Interoperabilität unter Matter 1.4 verringern das Risiko einer Ökosystem-Abhängigkeit für Verbraucher, während KI auf dem Gerät selbst den Datenschutzbedenken im Zusammenhang mit cloudbasierter Datenspeicherung entgegenwirkt. Dennoch hat die erweiterte Kartierung bei Roboterstaubsaugern die Aufmerksamkeit von Datenschutzvertretern auf sich gezogen, was signalisiert, dass die Funktionstiefe gegenüber Datensicherheitsgarantien ausgewogen bleiben muss, um die Einführungsdynamik aufrechtzuerhalten.

Ausweitung von E-Commerce und Direktvertriebsmodellen

Digitale Kanäle haben strukturelle Gewinne gefestigt, die während der Pandemie entstanden sind; 45 % der Käufer kleiner Haushaltsgeräte beginnen ihre Kaufreise nun online. Direktvertriebsstrategien (DTC) erzielen höhere Bruttomargen, indem sie Einzelhandels-Listungsgebühren umgehen; der Nettoumsatzanstieg von SharkNinja im Jahr 2024 um 30 % – angetrieben durch optimierte Suchanzeigen und Social-Commerce-Verknüpfungen – veranschaulicht den Ergebnishebel, wenn der Datenverkehr auf firmeneigene Storefronts verlagert wird. Preistransparenz und dynamische Rabattierung ziehen die durchschnittlichen E-Commerce-Verkaufspreise unter die stationären Benchmarks und erhöhen die Kategoriendurchdringung bei preissensiblen Haushalten. Virtuelle Ausstellungsräume, Augmented-Reality-Platzierungstools und Livestream-Demos replizieren heute taktile Bewertungshürden, die einst dem stationären Handel vorbehalten waren.

Wachsendes verfügbares Einkommen, veränderte Lebensstile und Urbanisierung

Anhaltende Lohnzuwächse und eine sich mäßigende Inflation halten die diskretionären Budgets intakt und unterstützen die Substitution von manuellen durch automatisierte Lösungen, selbst in einem reifenden US-amerikanischen Markt für kleine Haushaltsgeräte. Der Anteil der Einpersonenhaushalte steigt weiter an und begünstigt kompakte Multifunktionsgeräte wie Heißluftfritteuse-Toaster-Hybride, die die Arbeitsfläche optimal nutzen. Virale Social-Media-Rezepte, insbesondere auf TikTok und Instagram Reels, haben Heißluftfritteusen in den Mainstream katapultiert und eine Folgenachfrage nach vorverpackten Mahlzeitenkomponenten geschaffen, die für dieses Format optimiert sind. Millennials akzeptieren typischerweise höhere Preise für Konnektivität, während die Generation Z reibungslose Bequemlichkeit schätzt; beide demografischen Gruppen treten in ihre Peak-Haushaltsgründungsjahre ein und erhalten die Nachfrage nach funktionsreichen Modellen aufrecht, die Zeitersparnis und gesünderes Kochen versprechen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoff- und Halbleiterpreise | −0.7% | Global, importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Frachtkosten- druck | −0.5% | Westküstenhäfen, nationale Logistik | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb und Expansion von Handelsmarken | −0.4% | Preissensible Einzelhandelskanäle | Langfristig (≥ 4 Jahre) |

| Recht-auf-Reparatur-Gesetzgebung, die Produktlebenszyklen verlängert | −0.3% | Kalifornien, Minnesota | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoff- und Halbleiterpreise

Kupfer, das über 10.000 USD pro Tonne gehandelt wird, erhöht die Kosten für Kältekreisläufe um bis zu 4,2 % und zwingt Erstausrüster (OEMs), Absicherungen zu verfolgen oder Verdampfergeometrien neu zu gestalten, um den Metalleinsatz zu reduzieren. Globale Chipengpässe verzögern weiterhin die Markteinführungskalender für funktionsreiche Modelle und verlängern die Laufzeit von Produktvarianten (SKUs), die auf veralteten Mikrocontrollern basieren, was das Innovationstempo drosselt. Stahltarife für Haushaltsgeräte von 50 %, die ab Juni 2025 gelten, schließen frühere Import-Arbitrage-Fenster und verstärken die Kosteninflation, die das Haushaltslohnwachstum übertrifft, was das Risiko eines preisgetriebenen Nachfragerückgangs birgt.

Lieferkettenunterbrechungen und Frachtkostendruck

Aufeinanderfolgende Abgaben von 25 % auf kanadische und mexikanische Importe zwingen Marken wie Bosch und Samsung, Komponentenströme umzuleiten, was vorübergehende Lagerbestandsspitzen und Kapitalaufwendungen für nordamerikanische Kapazitäten verursacht. Hafenstaus behindern gelegentlich eingehende Sendungen, untergraben Just-in-Time-Modelle und veranlassen Lagerbestandspuffer, die Betriebskapital binden. Arbeitskräftemangel in Logistik und Montage – verschärft durch restriktivere Einwanderungspolitik – verlängert die Vorlaufzeiten, wobei die Auswirkungen bei Staubsaugermotoren und Küchenmaschinen-Getriebeboxen, die auf manuelle Bearbeitung angewiesen sind, am stärksten spürbar sind. OEM-Reaktionen umfassen die Nearshoring-Verlagerung der Kunststoffformgebung und regionalisierte Vertriebszentren, doch die vorübergehende Verdoppelung der Produktionsstandorte erhöht die Stückumwandlungskosten, bis das Volumen aufgeholt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heißluftfritteusen verändern die Küchendynamik

Staubsauger halten den größten Anteil von 21,85 %, doch roboterbasierte Wettbewerber, die durch aggressive chinesische Preisgestaltung unterstützt werden, drücken die Margen, was Marktführer dazu veranlasst, Navigations-KI und abonnementbasierte Verbrauchsmaterialien einzuführen, um die Einnahmen zu stabilisieren. Heißluftfritteusen verzeichneten bis 2031 den schnellsten CAGR von 7,35 %, da Verbraucher gesünderes Kochen anstrebten, das frittierte Texturen nachahmt, ohne Lebensmittel in Öl zu tauchen. Die Marktgröße für kleine Haushaltsgeräte in den USA für Heißluftfritteusen soll bis 2030 erheblich wachsen, was zeigt, wie ein früher nischenhaftes Gerät zum zentralen Bestandteil der Mahlzeitenzubereitung an Wochentagen wurde. Lebensmittelunternehmen entwickeln nun gemeinsam Produktvarianten (SKUs), die für die Leistung von Heißluftfritteusen konzipiert sind, während Gerätehersteller Doppelkörbe-Designs und app-basierte Rezeptplattformen integrieren, um die Verwendungsanlässe zu erweitern.

Kaffeemaschinen und Wasserkocher profitieren von der Premiumisierung, da Verbraucher café-ähnliche Extraktion zu Hause anstreben. Spezial-Espressogeräte mit PID-gesteuerten Boilern und Smartphone-Telemetrie steigern die Zusatzverkäufe von Markenkoffe und Entkalkungssets. Bei Küchenmaschinen und Mixern ist eine Markenkonsolidierung zu beobachten. Tischöfen bündeln nun Heißluftfrittierer- und Dörrfunktionen und lösen historische Produktsilos auf, was eine modulare Komponentenbeschaffung begünstigt. Das verbleibende „Sonstige”-Segment – Waffeleisen, Mini-Reiskocher, Nischen-Sous-vide-Stäbe – nutzt Social-Media-Mikrotrends und erzielt Nachfrageimpulse, die versierte Lieferanten durch limitierte Auflagen über Direktvertriebskanäle (DTC) bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Beschleunigung gestaltet den Einzelhandel neu

Mehrmarken-Fachgeschäfte blieben mit einem Anteil von 45,95 % am Umsatz 2025 der primäre Kanal, da breite Sortimente und sofortige Mitnahmeattraktivität Käufer ansprechen, die neue Immobilien einrichten. Dennoch übertrifft der CAGR des Online-Kanals von 6,05 % bis 2031 alle Offline-Formate, angetrieben durch anhaltende Bequemlichkeit und eine zunehmende Akzeptanz virtueller Anprobewerkzeuge. Durchschnittliche digitale Warenkorbgrößen profitieren von algorithmischem Cross-Selling (Filter für kompatibles Zubehör), das stationäres Personal nicht in diesem Maßstab replizieren kann. Exklusive Markengeschäfte sehen sich einer Kannibalisierung ausgesetzt, da Hersteller ihre Direktvertriebsinitiativen (DTC) ausweiten, die Erstanbieterdatenströme liefern und eine agile Produktentwicklung begünstigen. Lagerclub-Geschäfte und Fachhändler verteidigen ihren Anteil durch die Bündelung von Installations-, Abhol- und erweiterten Servicepaketen, die rein digitale Wettbewerber selten bieten. Omnichannel-Erfüllungsoptionen – online bestellen, im Geschäft abholen – fungieren nun als Grundvoraussetzung und erfordern eine einheitliche Bestandstransparenz und konsistente Preisgestaltung, um Verbraucherunmut zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Der Südosten verankerte 33,45 % des Umsatzes 2025, begünstigt durch eingehende Bevölkerungsmigration und robuste Baubeginne für Einfamilienhäuser in Florida, Georgia und North Carolina. Starke Einzelhandelspräsenzen von Home Depot und Lowe's optimieren die Produktverfügbarkeit, während vergleichsweise niedrigere Stromtarife die Amortisationshürde für Effizienzmodelle der mittleren Preisklasse senken. Gerätepakete, die an Bauprojekte geknüpft sind, gewinnen an Bedeutung, da regionale Bauunternehmen schlüsselfertige Küchen- und Wäschereisets in Abschlussverträge einbinden und Volumenanreize für große OEMs unterstützen.

Der Westen verzeichnet mit 4,92 % den schnellsten CAGR bis 2031, angetrieben von technikaffinen Haushalten in Kalifornien, Washington und Colorado, die überproportional viele intelligente Haushaltsgeräte adoptieren. Infrastrukturinvestitionen in den Gebirgsstaaten treiben ein überdurchschnittliches Wachstum der Stromversorgung an, wobei Nevada einen Anstieg von 10 % und Montana einen Anstieg von 8 % verzeichnen, was sich in der Einzelhandelsnachfrage nach Haushaltsgeräten niederschlägt. Immobilienengpässe in Metropolregionen fördern die Beliebtheit von wandelbaren Tischgeräten, während Vorortcluster weiterhin eine Nachfrage nach Geschirrspülern mit voller Kapazität und leistungsstarken Herden aufrechterhalten.

Der Nordosten und der Mittlere Westen bieten reife, aber zuverlässige Umsatzströme. Der veraltete Wohnungsbestand im Nordosten erzwingt zyklische Ersatzkäufe, und hohe Kilowattstundenpreise steigern die Nachfrage nach Energy-Star-Geschirrspülern trotz kälterer Winter, die die Heizkosten der Haushalte erhöhen. Bedeutende Universitäten katalysieren die frühzeitige Einführung WLAN-fähiger Geräte durch Forschungspartnerschaften und schaffen so eine breitere Vertrautheit bei den Verbrauchern. Der Mittlere Westen kombiniert stabile Beschäftigung mit einer wertorientierten Haltung; Masseneinzelhändler florieren, doch Premium-Markenshowrooms in Städten wie Chicago ziehen aufstrebende Käufer an. Der Südwesten vereint beide Dynamiken: Wachstumszentren wie Phoenix und Austin replizieren die Technologiepräferenzen der Westküste, während ländliche Landkreise zu preisorientierten Mehrzweckgeräten neigen.

Wettbewerbslandschaft

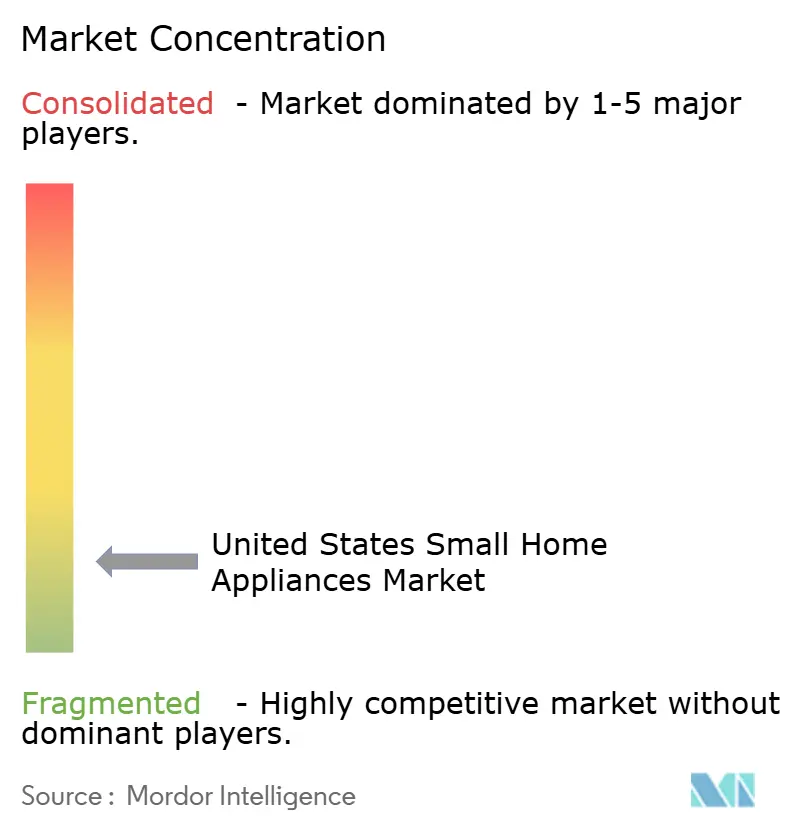

Der US-amerikanische Markt für kleine Haushaltsgeräte bleibt fragmentiert, obwohl die kategorienspezifische Konzentration stark variiert. Der Umsatz von SharkNinja erreichte 2024 5,53 Milliarden USD, ein Sprung von 30 %, der auf Eismaschinen und Mixer zurückgeführt wird, die virale Heimgetränketrends nutzen[5]SharkNinja Holdings, "Q4 2024 Gewinnmeldung," investor.sharkninja.com. Der Marktanteilsverlust von iRobot – von 22,3 % auf 13,7 % – veranschaulicht das Disruptionsrisiko, wenn schnell folgende chinesische Wettbewerber die Preise mit akzeptabler Leistung unterbieten.

Technologieführerschaft treibt Überperformance an: Samsung erlangte innerhalb von zwei Markteinführungszyklen einen erheblichen Anteil am US-amerikanischen Roboterstaubsaugermarkt und nutzte dabei edge-basiertes Raumkartierung und geräteübergreifende Integration über SmartThings. Die Einführung von Handelsmarken durch Einzelhändler wie Target und Costco drückt die Margen im mittleren Preissegment.

Strategische Reaktionen umfassen das Nearshoring von Komponentenwerken zur Abfederung von Zollschocks, den Abschluss von Halbleiterzuteilungsvereinbarungen und die Übernahme von Nischen-IP (z. B. fortschrittliche Heizelemente für Heißluftfritteusen), um den Funktionsrückstand schneller abzubauen. ESG-Verpflichtungen rund um Recyclingkunststoffe und Reparierbarkeitsrichtlinien zeigen Markendifferenzierung bei nachhaltigkeitsorientierten Verbrauchersegmenten, während Allianzen mit Rezept-Content-Plattformen die Wertschöpfungskettenreichweite über Hardware hinaus in digitale Dienste ausweiten.

Marktführer der Branche für kleine Haushaltsgeräte in den Vereinigten Staaten

SharkNinja Operating LLC

Hamilton Beach Brands Holding Company

Dyson Ltd.

Keurig Dr Pepper Inc.

Breville Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Samsung stellte sein Bespoke-AI-Sortiment 2025 mit 9-Zoll-Displays, Lebensmittelerkennungstechnologie und Knox-Matrix-Sicherheit vor.

- Februar 2025: SharkNinja meldete einen Nettoumsatz von 1,79 Milliarden USD im vierten Quartal 2024, ein Anstieg von 29,7 %, mit einem Wachstum von 89 % bei Lebensmittelzubereitungsgeräten gegenüber 1,3 Milliarden USD im gleichen Zeitraum des Vorjahres. Dieser Anstieg des Nettoumsatzes wurde durch Wachstum in allen Produktkategorien angetrieben, wobei Lebensmittelzubereitungsgeräte die Führung übernahmen und ein beeindruckendes Wachstum von fast 90 % verzeichneten.

- Juli 2024: Haden erweiterte seine US-amerikanische Kaffeemaschinenlinie um Modelle mit präziser Brühsteuerung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für Haushaltskleingeräte als den jährlichen Wert, der mit neuen, stecker- oder batteriebetriebenen tragbaren Geräten erzielt wird, die für Routineaufgaben wie Kochen, Reinigen, Luftaufbereitung und Körperpflege verwendet werden (Beispiele sind Kaffeemaschinen, Fritteusen, Staubsauger, Luftbefeuchter und elektrische Rasierapparate). Die Definition stimmt mit NAICS 335210 überein und schließt größere "weiße Ware", Unterhaltungselektronik und Handgeräte aus.

Ausschluss vom Geltungsbereich: Stationäre Großgeräte (Kühlschränke, Herde, Waschmaschinen, HLK-Geräte) und rein mechanische Geräte sind von dieser Bewertung ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkt

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Röster

- Wasserkocher

- Entsafter und Mixer

- Heißluftfritteusen

- Staubsauger

- Toaster

- Tischöfen

- Sonstige kleine Haushaltsgeräte (Waffeleisen, Friteusen, Eierkocher, Teemaschinen, Reiskocher usw.)

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markengeschäfte

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Gerätehersteller, Zulieferer, Großeinkäufer und Online-Händler im Mittleren Westen, im Sonnengürtel und im Pazifikraum. In diesen Gesprächen werden vorläufige Nachfragepools, typische durchschnittliche Verkaufspreise (ASP) und aufkommende Prämien für intelligente Funktionen getestet, während kurze Verbraucherumfragen die Kaufhäufigkeit und die Austauschzyklen bestätigen.

Desk Research

Wir beginnen mit der Kartierung des Marktuniversums anhand offener Datensätze, wie z. B. den vierteljährlichen Appliance Shipments des US Census, den AHAM-Versandberichten, den Preisreihen des Bureau of Labor Statistics und den Zolldaten der U.S. International Trade Commission. Kurzdarstellungen von Handelsverbänden, akademische Zeitschriften über Verbraucherergonomie und Schnappschüsse von nationalen Einzelhandelsprüfungen klären dann die Auslöser für die Einführung und die Aufteilung der Vertriebskanäle. Premium-Bibliotheken, D&B Hoovers für Herstellereinnahmen, Dow Jones Factiva für Fusionsaktivitäten und Questel für Gerätepatente liefern Informationen zur Wettbewerbsintensität. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Websites, Berichte und Newsfeeds untermauern die Arbeit am Schreibtisch, die in unsere Modelle einfließt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit den Einzelhandelsumsätzen und der Versandmenge, die dann mit dem Verhältnis von Lagerbeständen zu Umsätzen und Ersatzraten abgeglichen werden, um die Nachfrage für 2024 und 2025 zu ermitteln. Anbieter-Roll-ups führender Vakuumierer-, Mixer- und Heißluftfön-Marken liefern eine selektive Bottom-up-Linse, die die Gesamtwerte der Kategorie anpasst. Schlüsselvariablen wie die Bildung von Haushalten, das verfügbare Medianeinkommen, die Verbreitung von Online-Geräten, die Entwicklung des ASP aus BLS-Indizes und die Inanspruchnahme von Energy Star-Rabatten führen zu einer multivariaten Regression, die den Ausblick für 2025-2030 ergibt. Lücken in der Bottom-up-Erfassung (für Nischenartikel wie z. B. Dampfgarer) werden durch Triangulation von Importwerten mit grenzbereinigten ASPs überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Ebenen von Anomalieprüfungen und Peer-Reviews, bevor sie freigegeben werden. Die Berichte werden jährlich aktualisiert, und die Analysten veranlassen zwischenzeitliche Überarbeitungen, wenn Zölle, Rabattregelungen oder größere Produktrückrufe das Volumen wesentlich beeinflussen.

Warum Mordors Grundlinie für kleine Haushaltsgeräte in den Vereinigten Staaten standhält

Die veröffentlichten Marktschätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktpaletten, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den Hauptursachen für die Diskrepanz gehören (i) einige Studien, die sich nur auf Küchengeräte beschränken, (ii) andere, die globale ASPs auf US-Volumina anwenden, und (iii) eine uneinheitliche Behandlung von Smart-Premium-Aufschlägen. Im Gegensatz dazu umfasst die Mordor-Definition das gesamte Haushaltsspektrum, und unser gemischter Top-down-/Bottom-up-Test schützt vor Verzerrungen durch einzelne Quellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 27,42 Mrd. USD (2025) | Mordor Intelligence | - |

| 31,37 Mrd. USD (2025) | Regionale Beratung A | Verlassen Sie sich auf modellierte E-Commerce-Quittungen ohne Gegenprüfung der Sendungen |

| 5,54 Mrd. USD (2025) | Fachzeitschrift B | Erfasst werden nur Küchengeräte, nicht aber Bodenpflege- und Luftbehandlungsgeräte |

Zusammenfassend lässt sich sagen, dass der disziplinierte Quellenmix, die transparente Variablenkarte und die jährliche Erneuerung sicherstellen, dass die Zahlen von Mordor als ausgewogene, wiederholbare Basis dienen, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kleine Haushaltsgeräte in den USA?

Der Markt wird im Jahr 2026 auf 28,44 Milliarden USD geschätzt.

Wie schnell wird der US-amerikanische Markt für kleine Haushaltsgeräte voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 3,72 % wächst und bis 2031 34,14 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Heißluftfritteusen führen das Wachstum an und verzeichnen bis 2031 einen CAGR von 7,35 %.

Welcher Vertriebskanal gewinnt am schnellsten Marktanteile?

Der Online-Umsatz wächst mit einem CAGR von 6,05 %, da Verbraucher E-Commerce und Direktvertrieb (DTC) nutzen.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der Westen verzeichnet mit 4,92 % bis 2031 den höchsten regionalen CAGR aufgrund technikaffiner und effizienzorientierter Verbraucher.

Wie beeinflussen Zölle die Hersteller?

Neue Zölle auf Stahl sowie auf kanadische und mexikanische Importe erhöhen die Inputkosten und veranlassen eine Umstrukturierung der Lieferkette sowie selektive Preiserhöhungen, die das Nachfragewachstum dämpfen könnten.

Seite zuletzt aktualisiert am: