Mikrowellenherd-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.27 Milliarden US-Dollar |

| Marktgröße (2031) | 20.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

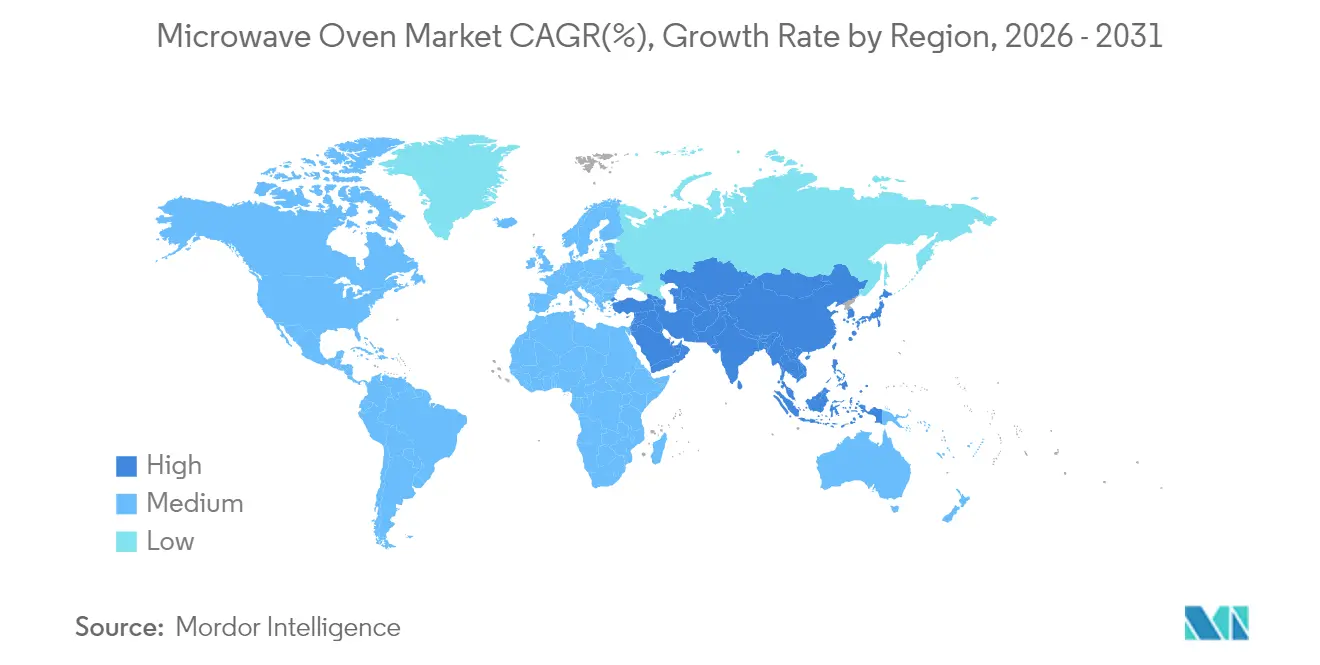

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

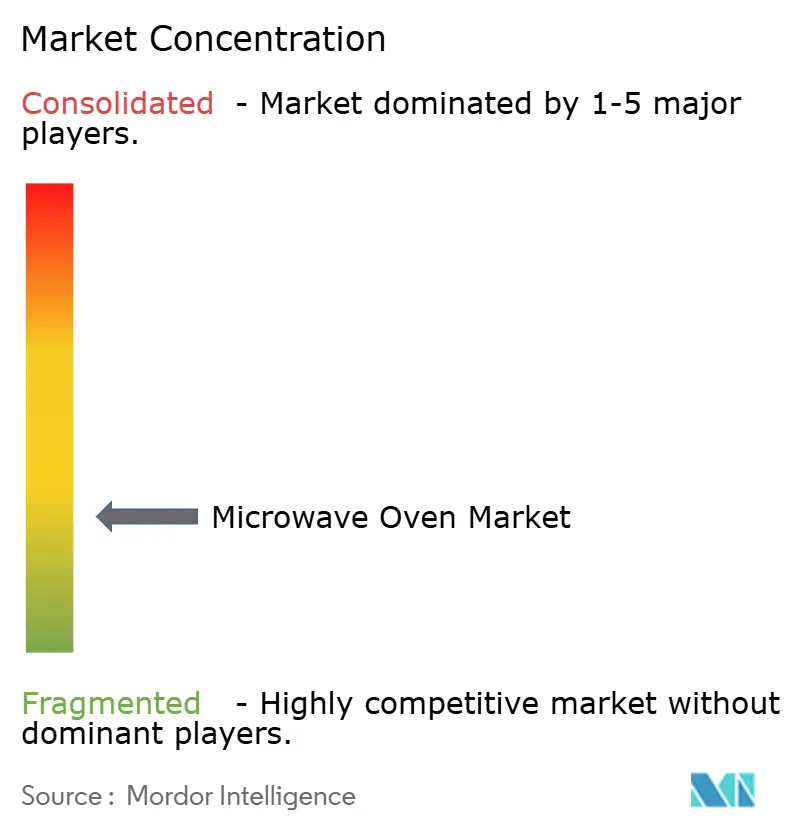

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrowellenherd-Marktanalyse von Mordor Intelligence

Die Marktgröße für Mikrowellenherde wurde im Jahr 2025 auf 15,60 Milliarden USD geschätzt und wird voraussichtlich von 16,27 Milliarden USD im Jahr 2026 auf 20,09 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,31 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt eine stetige Ersatznachfrage wider, die durch strengere Energieeffizienzvorgaben, hochwertige Küchenrenovierungen und die Einführung von Smart-Home-Plattformen ausgelöst wird. Die Durchdringung in den Vereinigten Staaten ist mit 96 % der Haushalte bereits ausgereift, sodass Wertzuwächse nun eher von höheren Durchschnittsverkaufspreisen als von Erstkäufen abhängen. Bevorstehende Vorschriften des US-amerikanischen Energieministeriums, die den Standby-Verbrauch ab Juni 2026 auf 0,6 W (nur Mikrowelle) und 1,0 W (Konvektion) begrenzen, sollen Verbrauchern über 30 Jahre hinweg Energiekosten in Höhe von 1,6 Milliarden USD einsparen und den Übergang zu konformen Modellen beschleunigen [1]US-amerikanisches Energieministerium – „Energieeinsparstandards für Kochgeräte”. Asien-Pazifik behält den größten regionalen Anteil, unterstützt durch Chinas Eintauschförderprogramm im Wert von 27,9 Milliarden USD, von dem bis Dezember 2024 bereits 29,64 Millionen Kunden profitiert hatten. Weltweit wird die Nachfrage auch durch den steigenden Konsum von Tiefkühlgerichten, die Expansion von Ghost-Kitchens und die wachsende Präferenz für platzsparende Geräte in Kleinhaushalten gestützt.

Wichtigste Erkenntnisse des Berichts

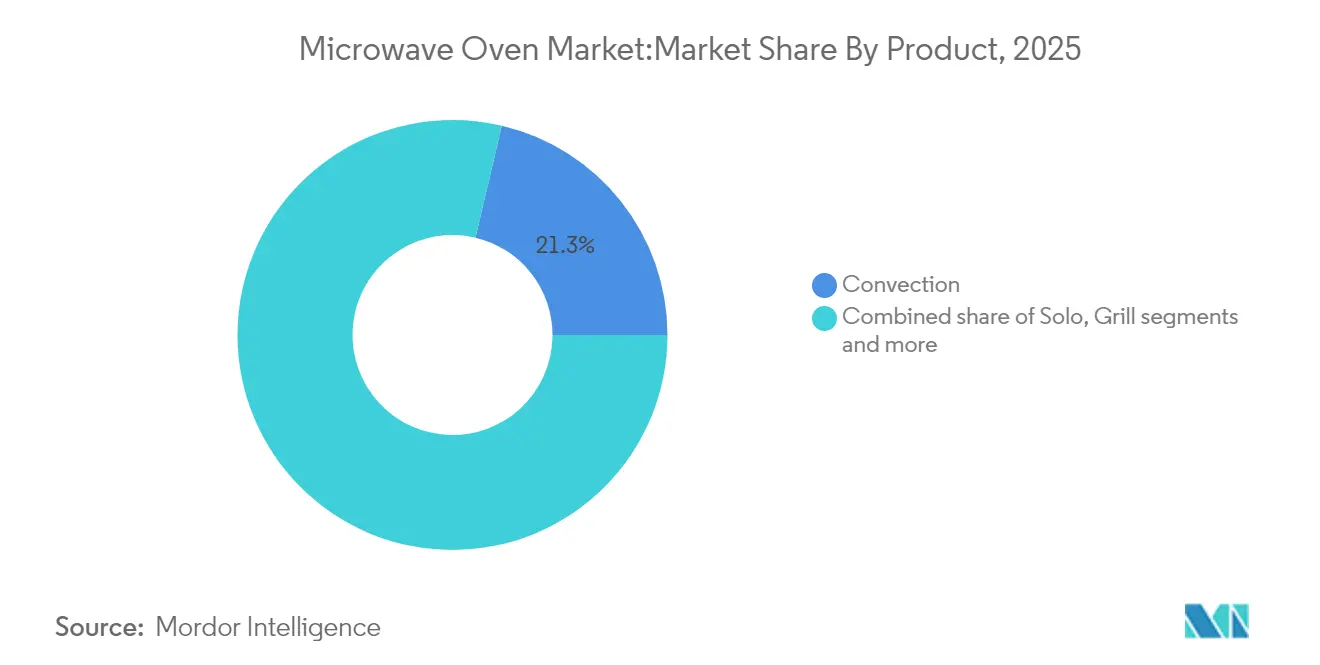

- Nach Produkttyp führten Konvektionsmikrowellen im Jahr 2025 mit einem Mikrowellenherd-Marktanteil von 21,32 %, während Grillgeräte bis 2031 den schnellsten CAGR von 5,63 % verzeichneten.

- Nach Struktur hielten Tischgeräte im Jahr 2025 einen Umsatzanteil von 54,35 %, während Einbauformate den höchsten CAGR von 5,88 % bis 2031 erzielen.

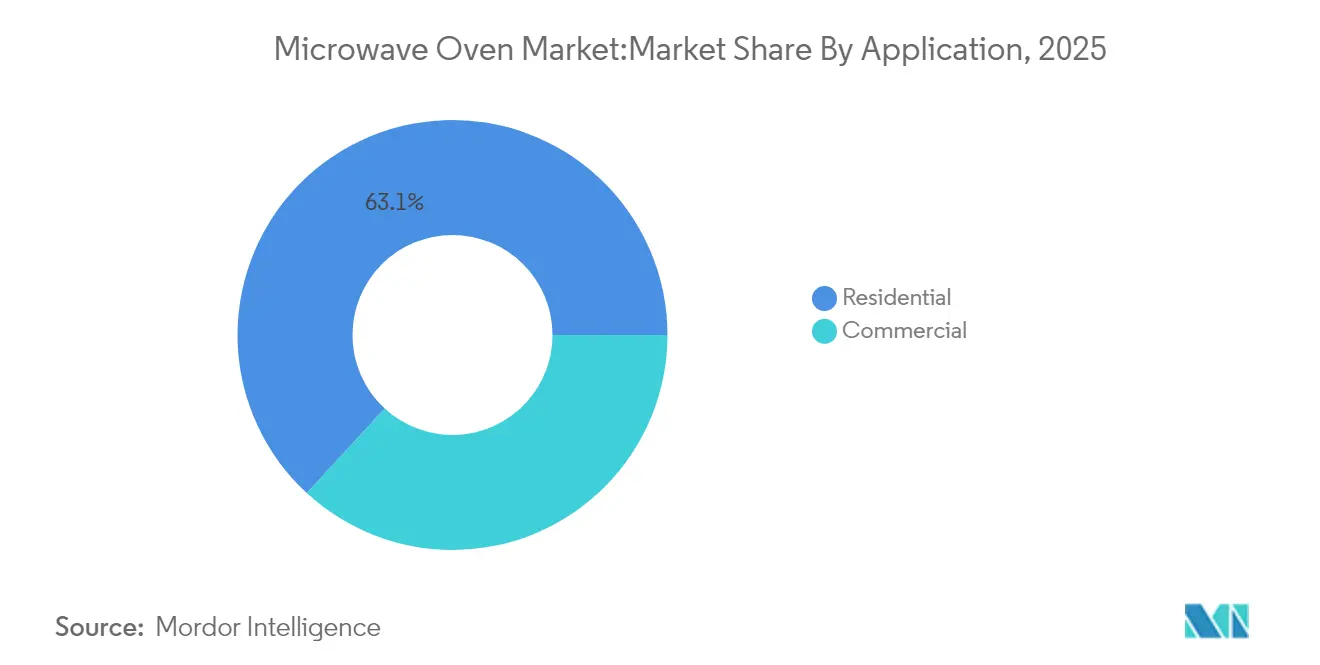

- Nach Anwendung entfielen im Jahr 2025 63,15 % der Mikrowellenherd-Marktgröße auf Privathaushalte, die mit einem CAGR von 5,44 % wachsen werden.

- Nach Vertriebskanal entfielen 37,62 % der Verkäufe im Jahr 2025 auf Mehrmarken-Fachgeschäfte, während Online-Kanäle mit einem CAGR von 6,26 % expandierten.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 33,74 % und wird bis 2031 voraussichtlich mit einem CAGR von 5,96 % wachsen.

- Die fünf führenden Unternehmen wie Samsung, LG, Whirlpool, Panasonic und Midea/Galanz halten im Jahr 2024 einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrowellenherd-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Trends bei Küchenrenovierungen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach verzehrfertigen Mahlzeiten und bequemem Kochen | +0.8% | Global, am stärksten in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung und Kleinhaushalte in Schwellenmärkten | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Von Versorgungsunternehmen geförderte Rabatte für Modelle mit extrem niedrigem Standby-Verbrauch | +0.4% | Regulierungszonen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Hochleistungs-Inverter-Mikrowellen in Ghost-Kitchens | +0.3% | Städtische Zentren weltweit, angeführt von Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Trends bei Küchenrenovierungen

Der Trend zu integrierten Küchendesigns begünstigt Einbau- und Unterbaumodelle, die höhere Margen erzielen und mit Smart-Home-Ökosystemen kompatibel sind. Steigende verfügbare Einkommen in Schwellenmärkten demokratisieren den Zugang zu Premium-Funktionen, die bisher auf entwickelte Volkswirtschaften beschränkt waren. Das oberste Zehntel der Renovierer gibt mehr als 180.000 USD aus und unterstützt damit hochwertige Ersatzkäufe, die die Margen steigern. Mit steigendem Einkommen entscheiden sich Verbraucher für Konvektions- oder Grillvarianten, die Geschwindigkeit mit Bräunung verbinden, was eine gehobene Entwicklung für den Mikrowellenherd-Markt verstärkt.

Wachsende Nachfrage nach verzehrfertigen Mahlzeiten und bequemem Kochen

Bequemes Kochen wird zu einer Lebensnotwendigkeit statt einem Luxus, angetrieben durch Urbanisierung, längere Arbeitszeiten und veränderte Haushaltsstrukturen. Laut einer Houzz-Umfrage unter 1.620 US-amerikanischen Hausbesitzern wünschen sich 65 % der Haushalte eine Sensor-Aufwärmfunktion oder automatisierte Kochprogramme, was Marken dazu veranlasst, KI-Assistenten zu integrieren – beispielsweise Panasonics HomeCHEF-4-in-1-Plattform. Die Bequemlichkeitskultur, längere Arbeitszeiten und Kleinfamilien begründen einen dauerhaften Bedarf an schnellen Kochgeräten – Eigenschaften, die den Mikrowellenherd-Markt direkt ankurbeln.

Rasche Urbanisierung und Kleinhaushalte in Schwellenmärkten

Kleinhaushalte, die durch kleinere Familiengrößen und unabhängige Lebensarrangements gekennzeichnet sind, benötigen kompakte und dennoch vielseitige Kochlösungen, die Mikrowellen in einzigartiger Weise bieten. Faktoren wie höheres Einkommen, Urbanisierung und kleinere Haushaltsgrößen tragen zur verstärkten Gerätenutzung bei, wobei städtische Haushalte in Ostchina bis 2050 voraussichtlich die meisten Haushaltsgeräte besitzen werden. Chinesische Hersteller verfolgen Eigenmarkenstrategien, um in Südostasien und Lateinamerika Margengewinne zu erzielen und gleichzeitig städtische Kunden im Inland zu bedienen.

Von Versorgungsunternehmen geförderte Rabatte für Modelle mit extrem niedrigem Standby-Verbrauch

Energieeffizienzvorschriften schaffen neue Marktdynamiken, da die Standards des US-amerikanischen Energieministeriums den Standby-Verbrauch auf 0,6 Watt für reine Mikrowellenmodelle und 1,0 Watt für Einbau-Konvektionsgeräte begrenzen, die nach dem 22. Juni 2026 hergestellt werden. Die US-amerikanische Effizienzregel wird durch Rabatte von Versorgungsunternehmen ergänzt, die die Kaufpreise für konforme Geräte senken. Die Alliance to Save Energy prognostiziert kumulierte Verbrauchereinsparungen von 3 Milliarden USD bis 2030, was eine schnelle Akzeptanz fördert. Kanada hat seine Vorschriften harmonisiert und stärkt damit einen nordamerikanischen Nachfrageblock für Mikrowellenherde der nächsten Generation mit niedrigem Energieverbrauch.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb, der die Herstellermargen drückt | -0.7% | Global, am stärksten in den asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken der Verbraucher hinsichtlich Nährstoffverlusten und Strahlungsmythen | -0.3% | Entwickelte Märkte mit hohem Gesundheitsbewusstsein | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise, die die Stücklistenkosten erhöht | -0.5% | Globale Lieferketten, konzentrierte Auswirkungen in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb, der die Herstellermargen drückt

Der Wettbewerbsdruck entsteht aus mehreren Quellen, wie chinesischen Herstellern, die global mit kosteneffizienten Produkten expandieren, Zollauswirkungen, die die Inputkosten erhöhen, und dem Widerstand der Verbraucher gegen Preiserhöhungen angesichts wirtschaftlicher Unsicherheit. LGs Rekordumsatz von 87,73 Billionen KRW (61,4 Milliarden USD) im Jahr 2024, trotz rückläufiger Betriebsgewinne, zeigt, wie Volumenwachstum den Margenverfall nicht kompensieren kann.

Gesundheitsbedenken der Verbraucher hinsichtlich Nährstoffverlusten und Strahlungsmythen

Trotz der Erkenntnisse der ARPANSA und des CSIRO, dass Mikrowellen Nährstoffe erhalten und kein Strahlungsrisiko darstellen, halten sich Mythen hartnäckig und verlangsamen die Premium-Akzeptanz in gesundheitsbewussten Segmenten. Die Australische Behörde für Strahlenschutz und nukleare Sicherheit (ARPANSA) bestätigt, dass Mikrowellenherde bei sachgemäßer Verwendung gemäß den Herstelleranweisungen sicher sind und bei ordnungsgemäßer Wartung keine Gesundheitsrisiken nachgewiesen wurden[2]Australische Behörde für Strahlenschutz und nukleare Sicherheit, „Sicherheit von Mikrowellenherden”, arpansa.gov.au.. Dennoch unterdrücken Fehlinformationen in bestimmten Bereichen die Nachfrage nach Premium-Geräten, insbesondere bei gesundheitsbewussten Verbrauchern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Konvektionsmodelle dominieren das Upselling von Funktionen

Konvektionsgeräte hielten im Jahr 2025 einen Umsatzanteil von 21,32 %. Dieser Teil des Mikrowellenherd-Marktes spricht Haushalte an, die traditionelles Bräunen ohne einen separaten Backofen wünschen. Grillvarianten verzeichnen den höchsten CAGR von 5,63 %, da knusprige Ergebnisse bei jüngeren Feinschmeckern immer beliebter werden. Solo-Mikrowellen bleiben wichtige Einstiegsprodukte für preissensible Segmente und Schnellrestaurants, die Zuverlässigkeit priorisieren.

Hochwertige Geräte integrieren WLAN-Diagnose und Firmware-Updates über Samsungs Smart-Forward-Ökosystem, wodurch Modelle per Software statt durch Hardware-Austausch aktuell gehalten werden. Andere Produkte, einschließlich kompakter und spezialisierter Modelle, bedienen Nischenanwendungen, stehen jedoch unter dem Druck multifunktionaler Alternativen, die ein besseres Preis-Leistungs-Verhältnis bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Struktur: Tischgeräte führen, aber Einbaugeräte gewinnen durch Renovierungen an Bedeutung

Tischgeräte erzielten im Jahr 2025 aufgrund geringer Installationshürden einen Umsatzanteil von 54,35 %. Dennoch wachsen Einbaugeräte mit einem CAGR von 5,88 %, da Renovierer einheitliche Schranklinien und bündige Ästhetik bevorzugen. Hersteller standardisieren Gehäuseabmessungen, sodass dieselben internen Plattformen für beide Einbauarten geeignet sind, was die Werkzeugkosten senkt und gleichzeitig die Modellvielfalt erhöht.

Wohntrends und veränderte Verbraucherlebensstile beeinflussen zunehmend die strukturellen Präferenzen. Samsungs Präsentation von Einbau-Küchengeräten auf der EuroCucina 2024, mit Schwerpunkt auf Konnektivität und KI-Fähigkeiten, verdeutlicht, wie Hersteller integrierte Modelle als Premium-Lösungen positionieren. Der wachsende Mietmarkt, der durch hohe Hypothekenzinsen und deren Auswirkungen auf Hauskäufe angetrieben wird, unterstützt jedoch die anhaltende Nachfrage nach tragbaren Tischgeräten, die Mieter mitnehmen können.

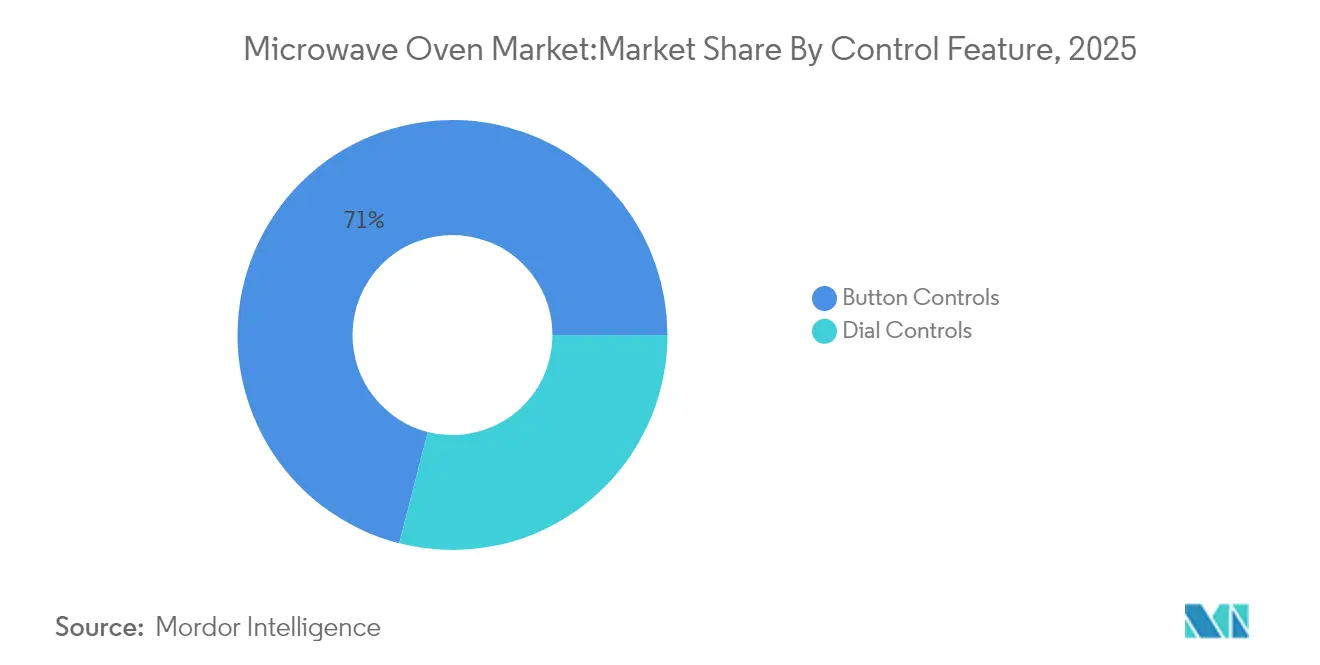

Nach Steuerfunktion: Tastenfelder verankern den digitalen Wandel

Tastenoberflächen hielten im Jahr 2025 einen Anteil von 71,02 %, unterstützt durch berührungsempfindliche Membranen, die mehrstufige Programmierung ermöglichen. Drehreglervarianten ziehen sich in institutionelle Nischen zurück, die handschuhfreundliche Hardware benötigen. GE Profiles Präsentation auf der KBIS 2025 verknüpfte Mikrowellenherde mit Smart-Speaker-Ökosystemen, sodass Nutzer Voreinstellungen per Sprachbefehl starten können.

Verbesserte Benutzeroberflächen speisen Daten in Energie-Dashboards ein, sodass Haushalte Zyklen für Nebenzeittarife optimieren können – ein Verkaufsargument, das durch Rabattprogramme von Versorgungsunternehmen verstärkt wird. Insgesamt profitiert der Mikrowellenherd-Markt von einem Wettrüsten bei Bedienfeldern, das den wahrgenommenen Wert steigert, ohne die Stücklistenkosten wesentlich zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelklasse-Geräte mit 25–29 Litern bleiben die bevorzugte Wahl

Die Klasse mit 25–29 Litern hielt im Jahr 2025 einen Anteil von 35,07 % der Lieferungen und balanciert den Bedarf für Familienmahlzeiten mit der Arbeitstiefe der Arbeitsfläche. Gleichzeitig wachsen Modelle mit 20–24 Litern mit einem CAGR von 5,39 %, bevorzugt von städtischen Paaren in kompakten Wohnungen. Studien zur Gerätenutzung verknüpfen höheres Einkommen und städtische Dichte mit diesen mittelgroßen Innenräumen und bestätigen deren Vorrangstellung.

Interne Volumengewinne entstehen durch schlankere Magnetrons und oben montierte Lüftungsöffnungen, sodass Marken „innen größer, außen gleich”-Upgrades vermarkten können. Der Mikrowellenherd-Marktanteil für Geräte mit 20–24 Litern erreichte im Jahr 2025 34,62 % und spiegelt die rasche Akzeptanz bei Erstkäufern in Asien wider. Hersteller reagieren darauf, indem sie die Innenraumgestaltung optimieren, um den nutzbaren Raum innerhalb beliebter Kapazitätsbereiche zu maximieren und dabei Außenabmessungen beizubehalten, die für Standard-Kücheneinrichtungen geeignet sind.

Nach Anwendung: Privathaushalte treiben die Innovation an

Privatkunden generierten im Jahr 2025 63,15 % des Umsatzes und werden mit einem CAGR von 5,44 % wachsen, da Smart-Home-Pakete zunehmen. LG meldete im Jahr 2024 einen Geräteerlös von 33,2 Billionen KRW (23,2 Milliarden USD), wobei Abonnementmodelle 36,2 % der koreanischen Stückverkäufe ausmachten. Solche Dienste verbinden Hardware mit Verbrauchsmaterialien und steigern den lebenslangen Kundenwert.

Die gewerbliche Nachfrage – Restaurants, Krankenhäuser, Ghost-Kitchens – erfordert robuste Bauweise und längere Betriebszyklen. Obwohl kleiner, liefert dieser Teil des Mikrowellenherd-Marktes stetige Aufträge, da Gastronomiebetreiber ihre Geräteflotten nach festen Zeitplänen erneuern. Hersteller passen nun die Inverter-Technologie aus Wohnlinien an, um gewerbliche Durchsatzanforderungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Handel gewinnt durch verbesserte Logistik

Mehrmarken-Fachgeschäfte halten im Jahr 2025 noch immer 37,62 % der Verkäufe aufgrund persönlicher Vorführungen, aber Online-Kanäle verzeichnen einen CAGR von 6,26 %, da Spediteure die gerätetaugliche Lieferung meistern. LGs Direktvertriebsportal bündelt erweiterte Garantien und Abonnementabrechnung und sichert so Margen, die sonst an den Einzelhandel abgetreten würden. Transparente Preisgestaltung zwingt stationäre Geschäfte dazu, Same-Day-Abholung und Finanzierungsangebote in den Vordergrund zu stellen.

Großhandelsmärkte und Baumärkte bedienen preisbewusste Käufer und Auftragnehmer. Exklusive Markenboutiquen stärken die Premium-Positionierung, bleiben jedoch standortgebunden. Der Mikrowellenherd-Markt profitiert von Omnichannel-Strategien, die Bestände, Aktionen und den Kundendienst nach dem Kauf vereinheitlichen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 33,74 % am globalen Mikrowellenherd-Marktumsatz und wird bis 2031 voraussichtlich einen CAGR von 5,96 % aufweisen. Chinas Eintauschförderprogramm katalysiert Ersatzkäufe, während die wachsende städtische Mittelschicht in Indien, Indonesien und Vietnam kompakte Konvektionsvarianten annimmt. Hersteller wie Haier und Midea wandeln ihre inländische Kostenführerschaft in Exportstärke um und vertiefen die Eigenmarkenpräsenz in Lateinamerika und Afrika.

Nordamerika ist ein ersatzkaufgeprägtes Gebiet mit einer Haushaltsdurchdringung von 96 % und konzentriert das Wachstum auf Premium-vernetzte Mikrowellenherde und Designs mit extrem niedrigem Standby-Verbrauch. Der ab 2028 geltende Standard des US-amerikanischen Energieministeriums begründet einen neuen Zyklus konformer Geräte, der die Energieausgaben der Verbraucher um 1,6 Milliarden USD senken soll. Gleichzeitig erhöhten Zölle auf importierte Fertigwaren die durchschnittlichen Gerätepreise im Mai 2025 um 4,3 % und könnten um weitere 19–31 % steigen, wenn neue Abgaben eingeführt werden. Hersteller reagieren darauf, indem sie sich auf margenstarke Produkte konzentrieren, die weiterhin breit verfügbar sind, auch wenn Budgetlinien ausdünnen.

Europa verzeichnet stetige Zuwächse, da Smart-Home-Ökosysteme und strenge Energieetiketten Käufer zu KI-fähigen Einbaumikrowellen lenken, die auf der EuroCucina 2024 präsentiert wurden. Rabatte von Versorgungsunternehmen in Deutschland, Frankreich und den nordischen Ländern belohnen Designs mit extrem niedrigem Standby-Verbrauch und beschleunigen den Gerätewechsel. Lateinamerika, der Nahe Osten und Afrika bieten aufstrebendes Potenzial. Stadtmigration und Elektrifizierung steigern den Erstbesitz, während der E-Commerce Vertriebslücken schließt. Diese Regionen tragen inkrementelles Volumen bei, das globale Skaleneffekte im Mikrowellenherd-Markt unterstützt.

Wettbewerbslandschaft

Fünf multinationale Konzerne – Samsung, LG, Whirlpool, Panasonic und Midea/Galanz – verankern ein mäßig konzentriertes Feld. Ihre kombinierte Stärke wird durch schnell wachsende regionale Herausforderer und Handelsmarken des Einzelhandels gemildert, die aggressiv über den Preis konkurrieren. LG verzeichnete ein Wachstum von 75 % bei Abonnementverträgen, was zeigt, wie Servicemodelle die Hardware-Kommodifizierung ausgleichen. Samsungs Smart-Forward-Firmware hält installierte Geräte aktuell und verlängert die Produktlebenszyklen.

Strategische Transaktionen gestalten Größe und Geografie neu. Mideas Übernahme des Mutterkonzerns von Küppersbusch im April 2025 stärkt seinen europäischen Fußabdruck. Bosch prüfte die Übernahme von Whirlpool, um die nordamerikanische Fertigung zu festigen. Panasonics KI-Allianz mit Fresco beschleunigt Software-Innovationen und ermöglicht differenzierte Kochalgorithmen, ohne alle Forschungs- und Entwicklungsaktivitäten intern zu halten.

Die Einhaltung strengerer Energie- und Sicherheitsvorschriften erhöht die Markteintrittsbarrieren und begünstigt kapitalstarke Marken. Dennoch nutzen lokale Unternehmen kulturelle Vertrautheit und agile Logistik, um subnationale Nischen zu erschließen. Marktführer investieren daher in modulare Plattformen, die Steuerungssprachen und Rezeptbibliotheken für regionsspezifische Ernährungsgewohnheiten anpassen und globale Skaleneffekte mit lokaler Nuancierung im Mikrowellenherd-Markt in Einklang bringen.

Marktführer im Mikrowellenherd-Bereich

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

Panasonic Holdings Corporation

Midea Group / Galanz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Midea übernahm den Mutterkonzern von Küppersbusch und stärkte damit sein Premium-Einbausortiment und seinen europäischen Vertriebszugang.

- Februar 2025: GE Profile stellte auf der KBIS 2025 eine vernetzte Gerätesuite vor, mit Schwerpunkt auf der Interoperabilität im gesamten Zuhause.

- August 2024: Samsung rollte Smart-Forward-Updates aus und fügte Energiesparmodi und Sicherheitsdiagnosen für vernetzte Mikrowellenherde hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Mikrowellenherdmarkt als den Verkauf neuer, werkseitig montierter Elektroöfen, die Lebensmittel durch dielektrische Erwärmung bei 300 MHz bis 300 GHz erhitzen, und umfasst Solo-, Grill- und Konvektionsgeräte, die weltweit an private und gewerbliche Endnutzer geliefert werden.

Nach sorgfältiger Prüfung liegen tragbare Magnetron-Ersatzteile, Gebrauchtgeräte und industrielle Mikrowellentunnel für die Nicht-Lebensmittelverarbeitung außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkt

- Solo

- Grill

- Konvektion

- Sonstige Produkte

- Nach Struktur

- Tischgerät

- Einbau-/Wandgerät

- Unterbaugerät

- Nach Steuerfunktion

- Tastensteuerung

- Drehreglersteuerung

- Nach Kapazität

- Bis zu 19 Liter

- 20 bis 24 Liter

- 25 bis 29 Liter

- 30 Liter und mehr

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Direktvertrieb durch die Hersteller

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Web-Interviews mit Haushaltsgeräte-OEM-Ingenieuren, regionalen Distributoren, führenden E-Commerce-Händlern und Servicetechnikern in der Region Asien-Pazifik, Nordamerika und Europa validieren Versandannahmen, typische Ersatzzyklen und neue Smart-Oven-Funktionen.

Feedback-Schleifen ermöglichen es Mordor-Analysten, Datenlücken bei Grauimporten, Rabattmustern und gewerblichen Küchenumrüstungen zu schließen.

Desk Research

Unsere Analysten haben zunächst Angebot und Nachfrage mithilfe frei verfügbarer Datensätze wie UN Comtrade-Versandcodes, den Haushaltskonsumtabellen der Weltbank, Eurostat-Einzelhandelsindizes und Zolldaten des US Census Bureau kartiert; diese bilden die Grundlage für Handelsströme, Preisgestaltung und Penetrationssignale.

Verbandswebsites wie AHAM und die China Household Electrical Appliances Association bereichern die Volumenaufteilung nach Produkttyp, während Patentanmeldungen (Questel) dabei helfen, die Verbreitung von Funktionen zu verfolgen.

Als Nächstes offenbaren Unternehmenseinreichungen, IPO-Prospekte, Quartalspräsentationen und Nachrichtenarchive in D&B Hoovers und Dow Jones Factiva Markenstrategien, Verschiebungen im Kanalanteil und Entwicklungen des durchschnittlichen Verkaufspreises (ASP), die direkt in unser Modell einfließen.

Die oben zitierten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; viele weitere öffentliche und abonnementbasierte Datensätze wurden auf Vollständigkeit geprüft.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wird aus Haushaltsbestandszählungen, der Bildung städtischer Haushalte und dem Wachstum von Außer-Haus-Gastronomiestandorten ermittelt, die anschließend mit beobachteten Ersatz- und Erstanschaffungsraten multipliziert werden.

Die Ergebnisse werden durch selektive Bottom-up-Lieferantenzusammenführungen (Stichproben von Versandeinheiten multipliziert mit kanalspezifischem ASP) gegengeprüft, um die Gesamtwerte zu verfeinern.

Zu den wichtigsten Variablen zählen das verfügbare Einkommen pro Kopf, Trends bei Stromtarifen, die Migration des Konvektionsanteils, die Attach-Raten von Smart-Funktionen und die durchschnittliche Produktlebensdauer.

Multivariate Regression, gekoppelt mit Szenarioanalysen rund um Energieeffizienzvorschriften, projiziert Werte bis 2030, während Lückenbehandlungsregeln die Varianz bei Datenmangel begrenzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen, ein Peer-Review durch leitende Analysten sowie eine Varianzabstimmung gegenüber Einfuhrzöllen und Einzelhandels-Scannerdaten.

Mordor aktualisiert die Zahlen jährlich und löst Zwischenaktualisierungen nach wesentlichen Ereignissen wie regulatorischen Änderungen oder größeren OEM-Rückrufen aus.

Warum Mordors Mikrowellenherd-Basislinie hohes Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Produktmix variieren, Ersatzteile einbeziehen oder unterschiedliche Währungsumrechnungen anwenden.

Die wesentlichen Ursachen für Abweichungen liegen hier darin, ob über Graukanäle verkaufte Tischgeräte erfasst werden, ob gewerbliche Kombiöfen in die Gesamtwerte eingerechnet werden und in welchem Rhythmus die ASP-Erosion aktualisiert wird. Mordor berichtet ausschließlich über verifizierte werkseitig hergestellte Öfen, berücksichtigt vierteljährliche ASP-Verschiebungen und gleicht alle Zahlen auf konstante USD 2024 ab, bevor Prognosen erstellt werden; andere Herausgeber behalten möglicherweise Listenpreise oder breitere Gerätebündel bei, was zu Abweichungen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 15,60 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,22 Mrd. (2024) | Global Consultancy A | Umfasst Graumarktimporte für Tischgeräte und gerundete Einzelhandelspreise |

| USD 11,86 Mrd. (2024) | Trade Journal B | Schließt gewerbliche Öfen aus und verwendet begrenzte Zolldaten |

| USD 10,50 Mrd. (2024) | Industry Association C | Zählt nur Geräte mit mehr als 20 L Fassungsvermögen und lässt Online-Verkäufe außer Acht |

Diese Vergleiche zeigen, dass Mordors disziplinierte Kombination aus verifizierten Sendungen und zeitnahen ASPs den Entscheidungsträgern die ausgewogenste und transparenteste Basislinie bietet, sobald Umfang, Preisbasis und Aktualisierungsrhythmus aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Mikrowellenherd-Markt bis 2031 erreichen?

Der Mikrowellenherd-Markt wird bis 2031 voraussichtlich 20,09 Milliarden USD erreichen, gegenüber 16,27 Milliarden USD im Jahr 2026.

Welcher Produkttyp dominiert derzeit den Mikrowellenverkauf?

Konvektionsmodelle halten den größten Anteil von 21,32 % und spiegeln den Wunsch der Verbraucher nach Bräunungs- und Backfähigkeiten wider.

Wer sind die wichtigsten Akteure im Mikrowellenherd-Markt?

LG Electronics Inc., Panasonic Corporation, Midea Group / Galanz und Samsung Electronics Co. Ltd. sind die wichtigsten Unternehmen, die im Mikrowellenherd-Markt tätig sind.

Warum wachsen Einbaumikrowellen schneller als Tischgeräte?

Küchenrenovierungen priorisieren nahtlose Schranklinien und Smart-Home-Integration, was Einbaumodelle auf einen CAGR von 5,88 % treibt.

Wie werden neue US-amerikanische Energievorschriften Mikrowellenkäufe beeinflussen?

Ab 2026–2028 geltende Standby-Leistungsobergrenzen werden einen Ersatzzyklus auslösen, der Haushalten voraussichtlich 1,6 Milliarden USD an Stromkosten einsparen wird.

Welche Strategien helfen Herstellern, den Margendruck auszugleichen?

Unternehmen konzentrieren sich auf Premium-Konnektivität, KI-gestützte Kochanleitungen und Abonnementdienste und verfolgen gleichzeitig selektive Übernahmen, um Skaleneffekte zu erzielen.

Seite zuletzt aktualisiert am: