Größe und Marktanteil des chinesischen Küchengerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 54.72 Milliarden US-Dollar |

| Marktgröße (2026) | 55.49 Milliarden US-Dollar |

| Marktgröße (2031) | 62.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Küchengerätemarkts von Mordor Intelligence

Die Größe des chinesischen Küchengerätemarkts soll von 54,72 Milliarden USD im Jahr 2025 auf 55,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,29 % über den Zeitraum 2026–2031 einen Wert von 62,14 Milliarden USD erreichen.

Eine stetige Verlagerung von der mengengetriebenen Expansion hin zur Wertaufwertung prägt die Nachfragemuster, unterstützt durch eine Neueinstufung der Energieeffizienz, die die Produktschwellenwerte verschärft, durch Ökosystem-Bündelung, die die Gerätenutzung festigt, und durch Livestream-Shopping, das die Akquisitionskosten senkt. Innerhalb der Produktkategorien bleiben Kühlschränke und Gefriergeräte der größte Umsatzpool, während Tischbacköfen als kompaktes, installationsarmes Format für städtische Haushalte an Bedeutung gewinnen. Die Nachfrage aus Privathaushalten macht den Großteil der Käufe aus, doch Gewerbeküchen gewinnen an Dynamik, da Anbieter von Fertiggerichten ihre Kapazitäten ausbauen. Der regionale Absatz konzentriert sich auf die starke Fertigungs- und Einzelhandelsbasis in Ostchina, während Nordchina dank politischer Unterstützung und Einkommenszuwächsen in führenden Städten schneller wächst.

Wichtigste Erkenntnisse des Berichts

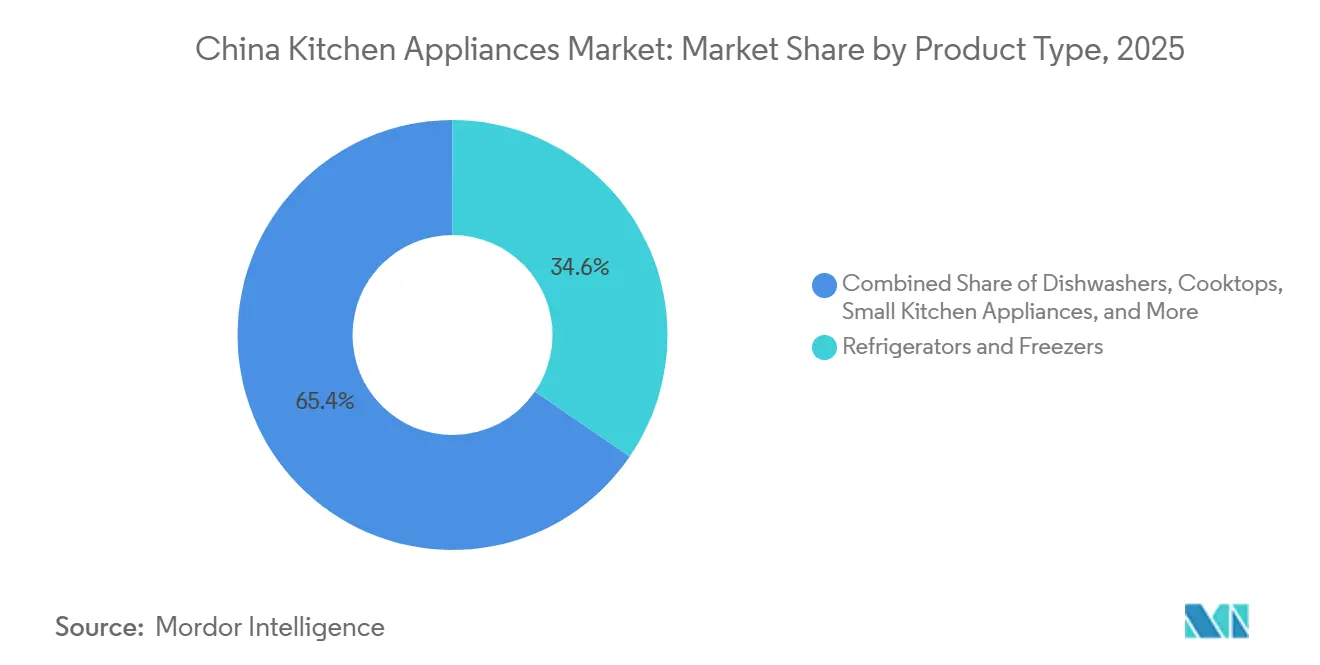

- Nach Produkttyp führten Kühlschränke und Gefriergeräte mit einem Marktanteil von 34,56 % am chinesischen Küchengerätemarkt im Jahr 2025; Tischbacköfen wird bis 2031 eine Expansion mit einer CAGR von 3,62 % prognostiziert.

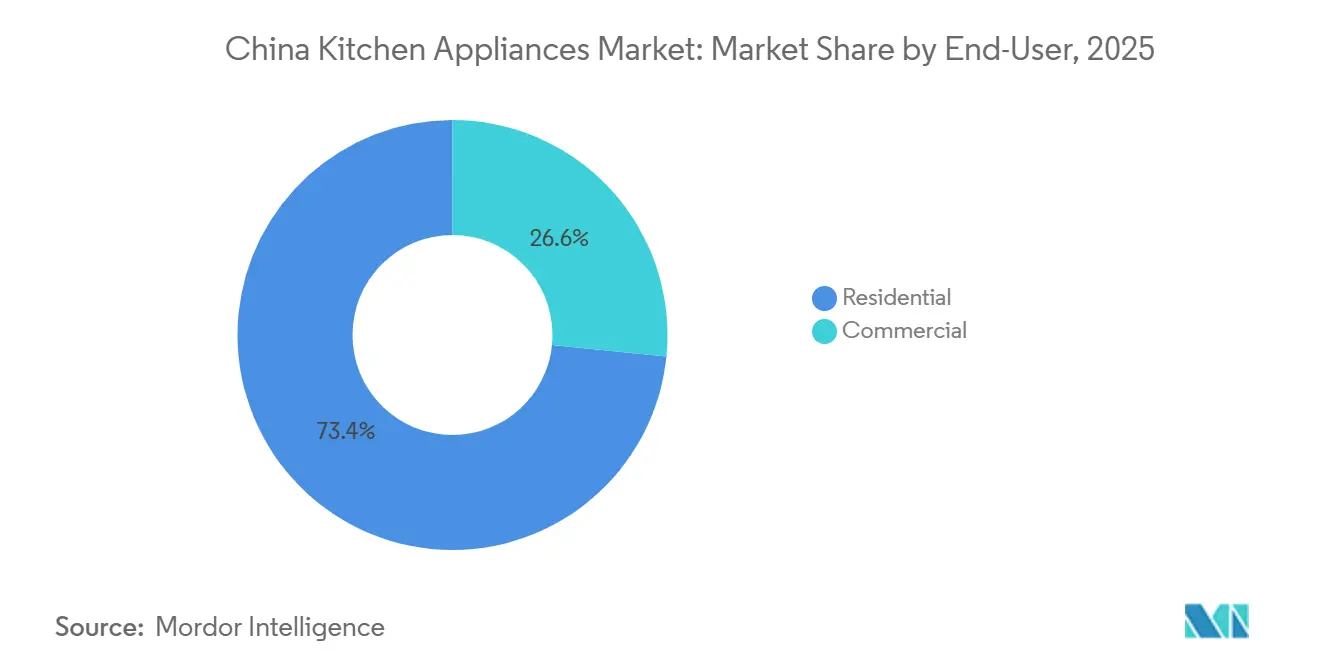

- Nach Endnutzer hielten Privathaushalte im Jahr 2025 einen Marktanteil von 73,41 % am chinesischen Küchengerätemarkt, während der Gewerbebereich mit einem prognostizierten Wachstum von 3,35 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Marktanteil von 71,83 % am chinesischen Küchengerätemarkt auf den B2C-Einzelhandel, und der Online-Teilkanal verzeichnete mit 4,12 % bis 2031 das höchste prognostizierte Wachstum.

- Nach Geografie entfielen im Jahr 2025 32,63 % des Marktanteils am chinesischen Küchengerätemarkt auf Ostchina, und Nordchina verzeichnete mit 3,14 % bis 2031 das höchste prognostizierte Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Küchengerätemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der städtischen Mittelschicht | +0.5% | National, am stärksten in Städten der Klasse 2–3 | Mittelfristig (2–4 Jahre) |

| Premiumisierung der Heimkochkultur nach COVID | +0.4% | National, frühe Gewinne in Ost- und Süd-Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Ökosystem-Bündelung im Bereich Smart Home durch chinesische Erstausrüster | +0.6% | National, angeführt von den Technologiezentren Shanghai, Guangdong und Peking | Langfristig (≥ 4 Jahre) |

| E-Commerce-Livestreaming als Vertriebsmotor mit niedrigen Kundenakquisitionskosten | +0.5% | National, Ausbreitung in weniger erschlossene Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Verbindliche nationale Neueinstufung der Energieeffizienz im Jahr 2026 | +0.3% | National, einheitliche Standards und Kennzeichnungskonformität | Mittelfristig (2–4 Jahre) |

| Welle der Gewerbeküchenerneuerung durch Fertiggerichtanbieter | +0.2% | Lieferkorridor für Fertiggerichte in Süd-Zentral- und Ostchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion der städtischen Mittelschicht

Chinas rasch wachsende städtische Mittelschicht ist ein wesentlicher Wachstumstreiber im Küchengerätemarkt. Im Jahr 2024 erreichte das verfügbare Pro-Kopf-Einkommen der städtischen Bevölkerung 54.188 CNY (7.432 USD) und stieg im Jahresvergleich, was den Stadtbewohnern eine stärkere Kaufkraft für moderne Geräte verleiht[1]Quelle: Nationales Statistikamt Chinas, „Haushaltseinkommen und Konsumausgaben im Jahr 2024”, stats.gov.cn. Darüber hinaus betrug das landesweite verfügbare Pro-Kopf-Einkommen in China im Jahr 2024 41.314 CNY (5.660 USD), ein Anstieg von 5,3 % im Jahresvergleich. Das Medianeinkommen lag bei 34.707 CNY (4.754 USD), was auf ein allgemeines Einkommenswachstum in der gesamten Bevölkerung hindeutet[2]Quelle: China Daily, „Erweiterung der Mitteleinkommensgruppe”, 27. Feb. 2023, epaper.chinadaily.com.cn. Höhere Einkommen ermöglichen es Familien, in Produkte zu investieren, die nicht nur funktional, sondern auch komfortabel, hochwertig und lebensqualitätssteigernd sind. Das Wachstum kleinerer städtischer Wohnungen erhöht die Nachfrage nach platzsparenden und multifunktionalen Geräten, die in moderne Wohnräume passen. Verbraucher werden sich auch zunehmend bewusster über Hygiene, Energieeffizienz und intelligente Funktionen, was ihre Kaufentscheidungen beeinflusst. Da sich städtische Lebensstile weiterentwickeln, betrachten Haushalte Küchengeräte zunehmend als unverzichtbare Werkzeuge für Komfort und Bequemlichkeit und nicht nur als Hilfsmittel für Haushaltsaufgaben. Mit steigendem verfügbarem Einkommen und wachsender Mittelschicht wird der Markt für Premium- und innovative Küchengeräte in den kommenden Jahren voraussichtlich stetig wachsen.

Ökosystem-Bündelung im Bereich Smart Home durch chinesische Erstausrüster

Erstausrüster integrieren Küchengeräte in umfassendere vernetzte Ökosysteme, die den Lebenszeitwert steigern und die Abwanderung reduzieren. Haushalte, die drei oder mehr verknüpfte Geräte betreiben, zeigen eine deutlich höhere Nutzungsbindung und ein höheres Wiederkaufverhalten, was Anbieter dazu veranlasst hat, Dunstabzugshauben mit Kochfeldern zu kombinieren, die die Rauchabsaugung automatisch synchronisieren, wenn Hochtemperaturkochen erkannt wird. Die Akzeptanzraten für intelligente, vernetzte Versionen sind in mehreren Kategorien mittlerweile weit verbreitet, wobei vernetzte Dunstabzugshauben, Gasherde und Geschirrspüler im Jahr 2024 mehr als die Hälfte des Einzelhandelsvolumens ausmachen. Dieser Ansatz schafft Skalenvorteile, die für Marken ohne angrenzende Geräteportfolios oder proprietäre Plattformen schwer zu replizieren sind. Verbraucher profitieren auch von szenariobasierter Nutzung und vereinfachter Einrichtung, die zusammen Upgrades auf energieeffizientere und leisere Modelle unterstützen.

E-Commerce-Livestreaming als Vertriebsmotor mit niedrigen Kundenakquisitionskosten

Livestreaming verdichtet Bewusstsein, Bewertung und Kauf in kurze, interaktive Sitzungen, die die Kundenakquisitionskosten im Vergleich zum traditionellen Einzelhandel senken. Während des Singles-Day-Einkaufsfestivals 2025 erzielten Chinas wichtigste E-Commerce-, Soforthandels- und Community-Sammelkaufplattformen einen Gesamtumsatz von 1,695 Billionen CNY (232,2 Milliarden USD), ein Anstieg von 14,2 % im Jahresvergleich, wobei E-Commerce-Plattformen allein 1,619 Billionen CNY generierten und der Soforthandelsumsatz um 138,4 % auf 67 Milliarden CNY (9,18 Milliarden USD) anstieg. Plattformen wie Tmall, JD.com und Douyin führten das Wachstum an und unterstrichen die Stärke von Livestreaming und interaktivem Handel bei der Erzielung hoher Umsatzvolumina[3]Quelle: Zheng Yiran, „E-Commerce-Markt setzt auf Livestreaming”, China Daily, chinadaily.com.cn. Dieses Format hilft, Rücksendequoten zu senken, indem Erwartungen mit Live-Demonstrationen abgeglichen werden, und ermöglicht gleichzeitig eine schnelle Preisfindung für gebündelte Küchensuiten. Subventionsprogramme zur Förderung effizienter Geräte verbessern die Preisrealisierung während großer Einkaufsfestivals weiter und halten den chinesischen Küchengerätemarkt online günstig positioniert, trotz geringerem Kundenaufkommen in traditionellen stationären Geschäften.

Verbindliche nationale Neueinstufung der Energieeffizienz 2026

Ein strengerer nationaler Energieeffizienzrahmen und aktualisierte Kennzeichnungen haben eine sichtbare Migration hin zu Geräten der Klasse 1 bei Koch- und Tischgeräten bewirkt. Umsetzungsregeln und Kennzeichnungsaktualisierungen haben Fortschritte gemacht, wobei Anforderungen an Energieklassen und standardisierte Angaben die Sortimente in Regalen und online prägen. Politische Instrumente, einschließlich des Eintauschprogramms 2026, stellen 62,5 Milliarden CNY (8,8 Milliarden USD) für Verbraucher-Upgrades bereit und subventionieren 15 % der Kaufpreise bis zu 1.500 CNY pro Artikel, entsprechend 211,3 USD, was die Nachfrage auf konforme Modelle verlagert und den Austausch beschleunigt[4]Quelle: Redaktion Shanghai Metal Market, „Bekanntmachung zur Umsetzung der Politik zur Erneuerung großer Anlagen und zum Eintausch von Konsumgütern im Jahr 2026”, SMM, metal.com. Die verschärften Standards erhöhen die Eintrittsbarrieren für kleinere Marken und stärken gleichzeitig die Skalenvorteile der etablierten Anbieter, die Compliance-Kosten auf höhere Volumina verteilen können. Für Verbraucher verbessern klarere Kennzeichnungen und überprüfbare Daten das Vertrauen am Auswahlpunkt und reduzieren das Auftreten von Optionen mit geringer Effizienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlangsamung des Immobilienmarkts dämpft Neuausstattungen von Eigenheimen | -0.9% | National, akut in überversorgten Städten der Klasse 1–2 | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten (Stahl, Kompressoren, Chips) | -0.4% | National, betrifft Küstenexportzentren | Kurzfristig (≤ 2 Jahre) |

| Importzollrisiken bei kritischen Komponenten | -0.3% | National, Beschaffung aus Japan, Südkorea, der EU | Mittelfristig (2–4 Jahre) |

| Verlängerung der Ersatzzyklen aufgrund hochwertiger Verarbeitungsqualität | -0.2% | National, ausgeprägt in gesättigten ostchinesischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlangsamung des Immobilienmarkts dämpft Neuausstattungen von Eigenheimen

Der Einbruch im Neubaubereich reduziert Entwicklerinstallationen für Einbaukochfelder, Dunstabzugshauben und integrierte Herde und belastet direkt die Kategorien, die mit schlüsselfertigen Übergaben verbunden sind. Das Volumen von Feinausstattungsprojekten ging im ersten Halbjahr 2025 im Jahresvergleich zurück, und der Wert der Neubauwohnungsverkäufe sank in wichtigen Städten, in denen die Hypothekengenehmigungen verschärft wurden. Marken mit stärkerem Engagement in Entwicklerkanälen meldeten Umsatz- und Gewinnrückgänge, da institutionelle Aufträge zurückgingen, während Unternehmen mit stärkeren Direktvertriebskanälen einen Teil des Rückgangs ausgleichen konnten. Um sich anzupassen, kooperieren führende Anbieter mit Renovierungsunternehmen, um vollständige Küchensuiten für die Modernisierung von Bestandswohnungen zu bündeln, was ältere Wohnungen mit veralteten Geräten erschließt. Diese Verlagerung hält den chinesischen Küchengerätemarkt auch bei nachlassender Neubaunachfrage in Ersatz- und Renovierungspfaden verankert.

Volatilität der Rohstoffkosten

Schwankungen bei Stahl, Kupfer, Aluminium und Halbleitern haben die Margen für Marken mit begrenzter Absicherung und schwächerer Verhandlungsmacht komprimiert. Unternehmensberichte führen Druck auf Umsatz und Nettogewinn auf steigende Inputkosten und höhere Ausgaben zur Verteidigung von Marktanteilen in preisintensiven Kategorien zurück. Größere etablierte Anbieter mindern die Volatilität durch vertikale Integration, langfristige Liefervereinbarungen und Designrationalisierung, die Funktionen konsolidiert und die Stücklistenanzahl reduziert. Währungsschwankungen, die die Kosten importierter Komponenten erhöhen, erschweren die Planung, selbst wenn Exportmärkte einen teilweisen Puffer bieten. Diese angebotsseitigen Dynamiken verstärken Skalenvorteile innerhalb des chinesischen Küchengerätemarkts und belohnen operative Resilienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kompakte Formate fordern etablierte Kategorien heraus

Kühlschränke und Gefriergeräte machten 34,56 % des Umsatzes im Jahr 2025 aus, während Tischbacköfen bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen werden, was den Schwenk zu kompakten Formaten für kleinere Küchen in Großstädten unterstreicht. Verbraucher steigen zunehmend auf hochwertige Einbaugeräte um, darunter leisere Dunstabzugshauben und größere Geschirrspüler mit Sterilisationsfunktionen, was das allgemeine Preiswachstum unterstützt. Geschirrspüler entwickeln sich hin zu Modellen mit größerer Kapazität, die auch als Aufbewahrungslösungen dienen und steigende Hygiene- und Komfortpräferenzen widerspiegeln. Dunstabzugshauben und Gaskochfelder bleiben beim täglichen Kochen unverzichtbar, wobei Luftstromeffizienz und präzise Flammenregelung die Kaufentscheidungen leiten. Technologiegetriebene Verbesserungen, wie intelligente Dosierung und Heißluftzirkulation bei Geschirrspülern, helfen dabei, historische Adoptionsbarrieren zu überwinden, indem sie Sauberkeit und Benutzerfreundlichkeit betonen.

Eingebaute Mikrowellen-Dampfgarer-Ofen-Kombinationen werden attraktiver, da fortschrittliche Funktionen wie das Kochen in zwei Kammern die Vielseitigkeit erhöhen. KI-gestützte Backöfen, die separate Kochzonen ermöglichen, sprechen Mehrgenerationenhaushalte an, die gleichzeitig verschiedene Mahlzeiten zubereiten. Innovationen bei Gaskochfeldern, die die Wärmeeffizienz optimieren und den Energieverbrauch reduzieren, stehen im Einklang mit staatlichen Energiepolitiken und Nachhaltigkeitszielen. In den Kategorien kleiner Geräte unterstützen Premiummaterialien und beschichtungsfreie Designs die Ersatznachfrage, da die Märkte reifen. Tischbacköfen, die Backen, Aufwärmen und Heißluftfrittieren in kompakten Designs kombinieren, öffnen die Kategorie für Mieter und Bewohner von Kleinstwohnungen, denen der Platz für Einbauinstallationen fehlt.

Nach Endnutzer: Gewerbesegment übertrifft Privathaushalte trotz kleinerer Basis

Privathaushaltliche Anwendungen machten 73,41 % der Nachfrage im Jahr 2025 aus und spiegeln die massenhafte Haushaltsdurchdringung bei Kühlgeräten und Kochgrundgeräten sowie die steigende Akzeptanz von Geschirrspülern in städtischen Kernmärkten wider. Der Markt profitiert von Premiumisierung und renovierungsgetriebenen Bündeln, die Lüftung, Kochfelder und Dampfbacköfen kombinieren, während die Verlangsamung bei Neubauten den Fokus auf Upgrades in bestehenden Wohnungen verlagert hat. Partnerschaften mit Renovierungsunternehmen ermöglichen es Anbietern, vollständige Küchensuiten anzubieten, was es Haushalten erleichtert, ihre Küchen zu modernisieren. Staatliche Subventionen zur Förderung energieeffizienter Modelle senken die Kostenbarriere für Verbraucher, die einen Gerätewechsel in Betracht ziehen. Premium-Produktlinien gewinnen weiter an Bedeutung, mit Designs, die Rauchkontrolle, Geräuschreduzierung und Leistung in offenen Küchengrundrissen ansprechen.

Die gewerbliche Nachfrage wächst von einer kleineren Basis aus mit einem prognostizierten Wert von 3,35 % bis 2031, da Fertiggerichtplattformen und organisierte Ketten Zentralküchen ausbauen und die Kochkapazität in den Filialen upgraden. Betreiber priorisieren zuverlässige, hochdurchsatzfähige Geräte, die Lebensmittelsicherheits- und Energieeffizienzstandards erfüllen, während Hersteller kompakte Gewerbelinien für umgerüstete Räume einführen. Supermärkte und neue Einzelhandelsformate treiben die Nachfrage nach Spezialgeräten an, die lange Betriebszyklen bewältigen und elektromagnetischen Standards entsprechen können. Anbieter, die modulare Plattformen anbieten, können sowohl Privat- als auch Gewerbekunden effizient bedienen und Komponenten wiederverwenden, ohne die Leistung zu beeinträchtigen. Maßgeschneiderte Vertriebsstrategien, einschließlich szenariobasierter Ausstellungsräume für Haushalte und projektfokussierter Direktverkäufe für Unternehmen, sowie robuste Servicenetzwerke stärken die Kundenbindung und schaffen Cross-Selling-Möglichkeiten im gesamten Markt.

Nach Vertriebskanal: Online-Dominanz beschleunigt sich durch Livestreaming

Der B2C-Einzelhandel hielt 71,83 % des Umsatzes im Jahr 2025, angeführt vom Online-Teilkanal, der bis 2031 voraussichtlich jährlich um 4,12 % wachsen wird. Der B2C-Einzelhandel dominiert weiterhin den chinesischen Küchengerätemarkt, wobei Online-Kanäle das Wachstum anführen, da interaktiver Livestream-Handel während großer Einkaufsfestivals dazu beiträgt, Unsicherheiten bei kaufintensiven Anschaffungen zu reduzieren. Kleine Geräte haben nahezu vollständige Online-Durchdringung, während größere Geräte zunehmend online verkauft werden, da Installations- und Lieferservices sich verbessern. Staatliche Subventionen für energieeffiziente Modelle, die in Online-Aktionen integriert sind, haben die Verbraucherakzeptanz von Premium-Geräten gesteigert. Diese Trends verstärken eine Online-First-Ausrichtung für den Markt, auch wenn ausgewählte Premium-Produkte weiterhin in stationären Geschäften verkauft werden. Livestreaming und interaktive Demonstrationen ermöglichen es Verbrauchern, Produkte virtuell zu bewerten, was das Vertrauen stärkt und den Absatz in allen Kategorien fördert.

Offline-B2C-Kanäle, einschließlich exklusiver Markenfilialen und Mehrmarken-Fachgeschäfte, bleiben wichtig für erlebnisorientiertes Verkaufen und Sofortinstallationsservices. Führende Marken erweitern ihre Netzwerke in Städten niedrigerer Klassen, um Verbraucher zu erreichen, die persönliche Demonstrationen oder gebündelte Installationsoptionen bevorzugen. Exklusive Filialen ermöglichen szenariobasierte Einrichtungen, bei denen verknüpfte Kochsuiten von geschultem Personal konfiguriert und feinabgestimmt werden, was das Einkaufserlebnis verbessert. Für B2B-Kunden bieten Direktverträge mit Immobilienprojekten und institutionellen Käufern stabile Volumina trotz längerer Verkaufszyklen. Integrierte Online- und Offline-Abläufe, einschließlich schneller Lieferung und Installation, schaffen ein nahtloses Kauferlebnis, das Rücksendungen reduziert, Vertrauen aufbaut und Wiederholungs- und kategorieübergreifende Käufe fördert.

Geografische Analyse

Ostchina hat mit 32,63 % des Umsatzes im Jahr 2025 den größten regionalen Beitrag am chinesischen Küchengerätemarkt. Ostchina bleibt der größte Beitragszahler zum chinesischen Küchengerätemarkt, verankert durch Fertigungszentren in der Nähe von Hangzhou und Ningbo, die Lieferketten rationalisieren und Logistikkosten senken. Küstenstädte mit höherem Pro-Kopf-Einkommen unterstützen eine starke Akzeptanz von Premium-Kühlschränken und Einbaukochsuiten. Die Smart-Home-Integration ist in diesen Gebieten besonders weit fortgeschritten und ermöglicht gebündelte Käufe vernetzter Geräte in den Kategorien Kochen, Reinigen und Kühlen. Küstenexporte helfen auch dabei, die Fabrikauslastung aufrechtzuerhalten und Skaleneffekte zu erzielen, was ein breiteres inländisches Produktsortiment ermöglicht. Diese Kombination aus Einkommen, Infrastruktur und Technologieakzeptanz positioniert Ostchina als primären Motor des Marktwachstums.

Süd-Zentralchina trägt sowohl durch Produktion als auch durch Konsum erheblich bei, wobei das Fertigungsökosystem Guangdongs die nationale und Exportnachfrage unterstützt. Führende Anbieter meldeten Umsatzwachstum im ersten Halbjahr 2025, angetrieben durch intelligente, grüne und hochwertigere Produkte in mehreren Koch- und Reinigungslinien. Aufstrebende städtische Zentren in Hunan und Hubei verzeichneten ein robustes Einzelhandelswachstum bei Haushaltsgeräten auf der Grundlage von Infrastrukturinvestitionen und Urbanisierung. Die Region konzentriert auch Zentralküchen für Fertiggerichtnetzwerke und erhöht die Bestellungen für gewerbliche Koch- und Kühlgeräte. Diese Entwicklungen bieten einen zweiten Wachstumsmotor für den chinesischen Küchengerätemarkt neben dem Ersatz und der Renovierung von Wohngebäuden in Küstenstädten.

Nordchina ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,14 % von 2026 bis 2031 innerhalb des chinesischen Küchengerätemarkts. In Nordchina beschleunigen politische Pilotprojekte für Energieeffizienz und Smart-City-Standards die Akzeptanz von Premium-Geräten, während steigende Einkommen und wachsende Doppelverdiener-Haushalte Einbaulösungen unterstützen. Subventionsprogramme in der Region bieten Erstkäufern und modernen Geräte-Upgrades weitere Anreize. Unterdessen weisen die Provinzen im Nordosten, Südwesten und Nordwesten eine Mischung aus renovierungsgetriebener und ländlicher/sekundärstädtischer Nachfrage auf, unterstützt durch Infrastrukturausgaben, Elektrifizierung und Logistikverbesserungen. Hartwasserbedingungen und andere regionale Bedürfnisse treiben die Akzeptanz von Spezialprodukten wie Wasseraufbereitern voran und bieten eine mehrjährige Wachstumsperspektive, da diese Märkte sich den Durchdringungsniveaus der Küstenregionen annähern.

Wettbewerbslandschaft

Der chinesische Küchengerätemarkt ist mäßig konzentriert und wird von einigen nationalen Akteuren neben einer Reihe von Spezial- und Premium-Marken angeführt. Führende etablierte Anbieter investieren stark in Forschung und Entwicklung und konzentrieren sich auf KI-gestützte Automatisierung und vernetzte Funktionen, die vorausschauende Wartung und Echtzeit-Optimierung ermöglichen. Mehrmarkensstrategien ermöglichen es führenden Akteuren, Budget-, Mittelklasse- und Premium-Segmente zu bedienen und das Wachstum in allen Kategorien aufrechtzuerhalten. Spezialmarken gewinnen weiterhin erhebliche Offline-Anteile in Kernsegmenten wie Dunstabzugshauben, indem sie auf Hochleistungsdesigns und eingebettete Intelligenz setzen, die auf Kochgewohnheiten zugeschnitten sind. Diese Strategien unterstützen insgesamt Langlebigkeit, Konnektivität und Preissetzungsmacht und ermöglichen es etablierten Anbietern, Marktanteile zu verteidigen und gleichzeitig mithilfe etablierter Service- und Vertriebsnetzwerke in angrenzende Kategorien zu expandieren.

Wachstumschancen bestehen weiterhin in wenig erschlossenen Kategorien wie Geschirrspülern, wo Modelle mit größerer Kapazität und Steriltrocknung die Akzeptanz bei neuen Haushalten vorantreiben. Produktinnovationen, die intelligente Dosierung und Hochtemperaturreinigung kombinieren, verschieben die Verbraucherwahrnehmung von Komfort hin zu hygieneorientiertem Nutzen. Vernetzte Steuerungen für Lüftung und Heizung vereinfachen den täglichen Gebrauch und liefern gleichzeitig konsistente, restaurantqualitative Ergebnisse in Heimküchen. Premium-Marken betonen Luftstromoptimierung, präzise Backleistung und geräuscharmen Betrieb, um den Anforderungen moderner offener Grundrisse gerecht zu werden. Diese Säulen untermauern die anhaltende Premiumisierung und konzentrieren das Wachstum bei etablierten Anbietern mit dem geistigen Eigentum, den Testkapazitäten und der Serviceinfrastruktur, die für eine effektive Skalierung erforderlich sind.

Regulatorische Compliance und digitale Fertigung differenzieren Marktführer weiter. Erweiterte Umweltstandards und Energiekennzeichnungsanforderungen erhöhen die Kosten für nicht konforme Produkte und veranlassen kleinere Marken, Lieferketten und Materialien anzupassen. Gleichzeitig beschleunigt ein nationaler Fahrplan zur digitalen Transformation die Einführung intelligenter Forschungs- und Entwicklungs- sowie Lieferkettenpraktiken und verbessert die Markteinführungsgeschwindigkeit und Produktqualität für größere Anbieter. Zusammen verstärken diese operativen und regulatorischen Vorteile die Marktkonzentration und unterstützen gleichzeitig die Entwicklung neuer Produkte. Im Laufe der Zeit stärken diese Vorteile die Wettbewerbsfähigkeit, da der Markt reift und sich der Wert von Hardware hin zu vernetzten, serviceorientierten Erlebnissen verlagert.

Marktführer der chinesischen Küchengerätebranche

Midea Group

Haier Smart Home

Robam Appliances

Fotile Kitchenware

Joyoung

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: China hat seine Umsetzungsregeln für die Energieeffizienzkennzeichnung aktualisiert und dabei technische Rahmenbedingungen und Prüfkriterien für Produkte wie Mikrowellenherde im Rahmen des chinesischen Energielabelsystems modernisiert. Die 17. Charge des Katalogs führt auch neue verbindliche Kennzeichnungsanforderungen für Tower- und Rack-Server ein, mit Compliance-Fristen und Übergangsbestimmungen für bestehende Bestände.

- April 2025: Midea hat ein multifunktionales Küchengerät (Modell C15) auf den Markt gebracht, das Mikrowellen-, Backofen- und Heißluftfrittierfunktionen in einem einzigen Gerät vereint, was mehrere Kochgeräte zur Bequemlichkeit und Platzersparnis in einem Gerät konsolidiert.

- Januar 2025: Fotile stellte auf der KBIS 2025 die FreshBake-Reihe mit konstruierter Luftzirkulation und präziser Temperaturregelung für Backergebnisse in Bäckereiqualität zu Hause vor.

Berichtsumfang des chinesischen Küchengerätemarkts

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Backöfen | |

| Sonstige große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfritteusen | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Tischbacköfen | |

| Sonstige kleine Küchengeräte |

| Privathaushalte |

| Gewerbe |

| B2C / Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (Direktvertrieb vom Hersteller) |

| Ostchina (Shanghai, Jiangsu, Zhejiang) |

| Süd-Zentralchina (Guangdong, Hunan, Hubei usw.) |

| Nordchina (Peking, Tianjin, Hebei, Shanxi, Innere Mongolei) |

| Übriges China (Nordosten, Südwesten, Nordwesten) |

| Nach Produkt (Wert) | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Backöfen | ||

| Sonstige große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfritteusen | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Tischbacköfen | ||

| Sonstige kleine Küchengeräte | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (Direktvertrieb vom Hersteller) | ||

| Nach Geografie | Ostchina (Shanghai, Jiangsu, Zhejiang) | |

| Süd-Zentralchina (Guangdong, Hunan, Hubei usw.) | ||

| Nordchina (Peking, Tianjin, Hebei, Shanxi, Innere Mongolei) | ||

| Übriges China (Nordosten, Südwesten, Nordwesten) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Küchengerätemarkt derzeit und wie schnell wächst er?

Die Größe des chinesischen Küchengerätemarkts wird im Jahr 2026 auf 55,49 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,29 % einen Wert von 62,14 Milliarden USD erreichen.

Welche Produktkategorie führt den chinesischen Küchengerätemarkt an und welche wächst am schnellsten?

Kühlschränke und Gefriergeräte führen mit 34,56 % des Umsatzes im Jahr 2025, während Tischbacköfen mit einer CAGR von 3,62 % bis 2031 am schnellsten wachsen.

Wie ist die Nachfrage in China zwischen privaten und gewerblichen Käufern aufgeteilt?

Privathaushaltliche Anwendungen machten 73,41 % der Nachfrage im Jahr 2025 aus, während das Gewerbesegment bis 2031 voraussichtlich mit einer CAGR von 3,35 % wachsen wird.

Welche Region hat den größten Anteil am chinesischen Küchengerätemarkt?

Ostchina hält 32,63 % des Umsatzes im Jahr 2025, und Nordchina wächst am schnellsten mit einer prognostizierten CAGR von 3,14 % von 2026 bis 2031.

Welche Strategien verfolgen führende Marken, um im chinesischen Küchengerätemarkt zu konkurrieren?

Marktführer investieren in KI, vernetzte Ökosysteme und energieeffiziente Designs und erweitern gleichzeitig szenariobasierte Einzelhandelsformate und stärken Servicenetzwerke, um Marktanteile zu verteidigen und die Premiumisierung voranzutreiben.

Seite zuletzt aktualisiert am: