Dimensão e Quota do Mercado de Eletrodomésticos Inteligentes para Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.86% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

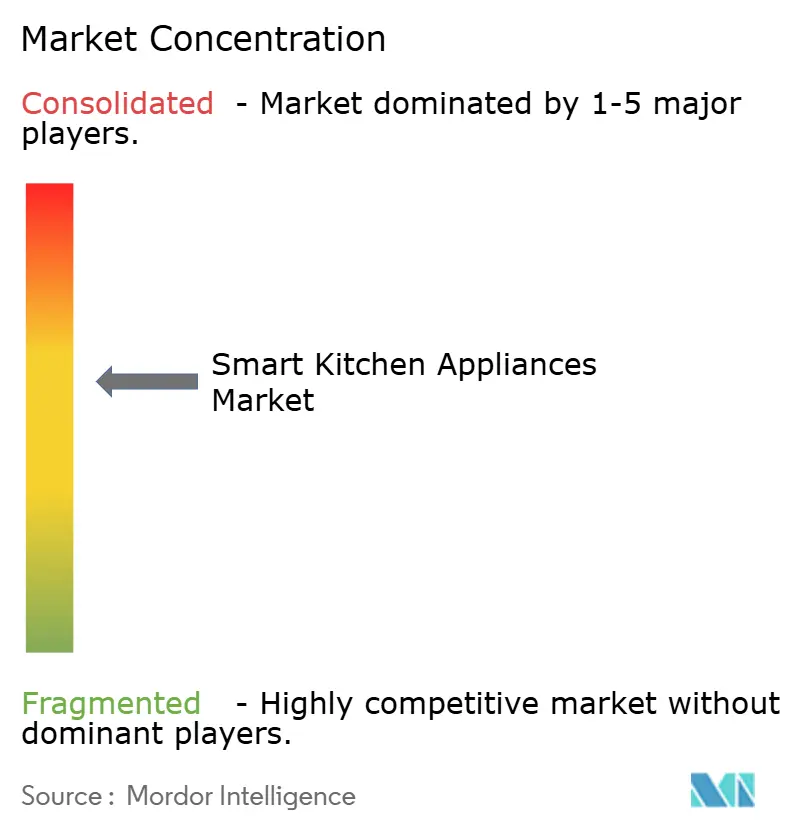

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos Inteligentes para Cozinha por Mordor Intelligence

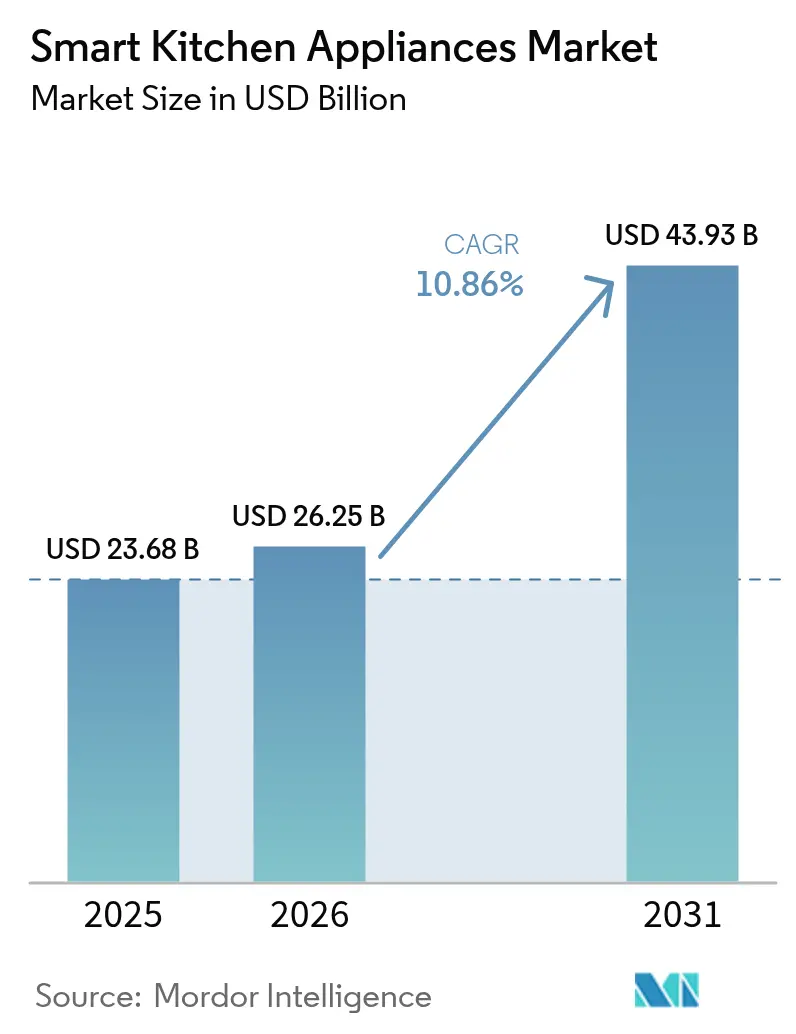

A dimensão do mercado de eletrodomésticos inteligentes para cozinha deverá crescer de 23,68 mil milhões de USD em 2025 para 26,25 mil milhões de USD em 2026 e prevê-se que atinja 43,93 mil milhões de USD até 2031 a uma CAGR de 10,86% no período 2026-2031. A crescente conectividade doméstica, o reforço dos mandatos de eficiência energética e a rápida infusão de IA sustentam coletivamente a trajetória ascendente de receitas. Os fabricantes competem na amplitude do ecossistema, incorporando controlo por voz, visão integrada nos eletrodomésticos e funcionalidades de manutenção preditiva que aumentam o valor percebido e impulsionam a procura de substituição. A escassez de semicondutores permanece o principal risco do lado da oferta, embora a maioria dos fornecedores de primeiro nível tenha diversificado as estratégias de aprovisionamento, isolando parcialmente os calendários de produção. As parcerias de plataforma entre marcas de eletrodomésticos e gigantes tecnológicos amplificam ainda mais os custos de mudança para o consumidor e desbloqueiam receitas acessórias através de serviços digitais.

Principais Conclusões do Relatório

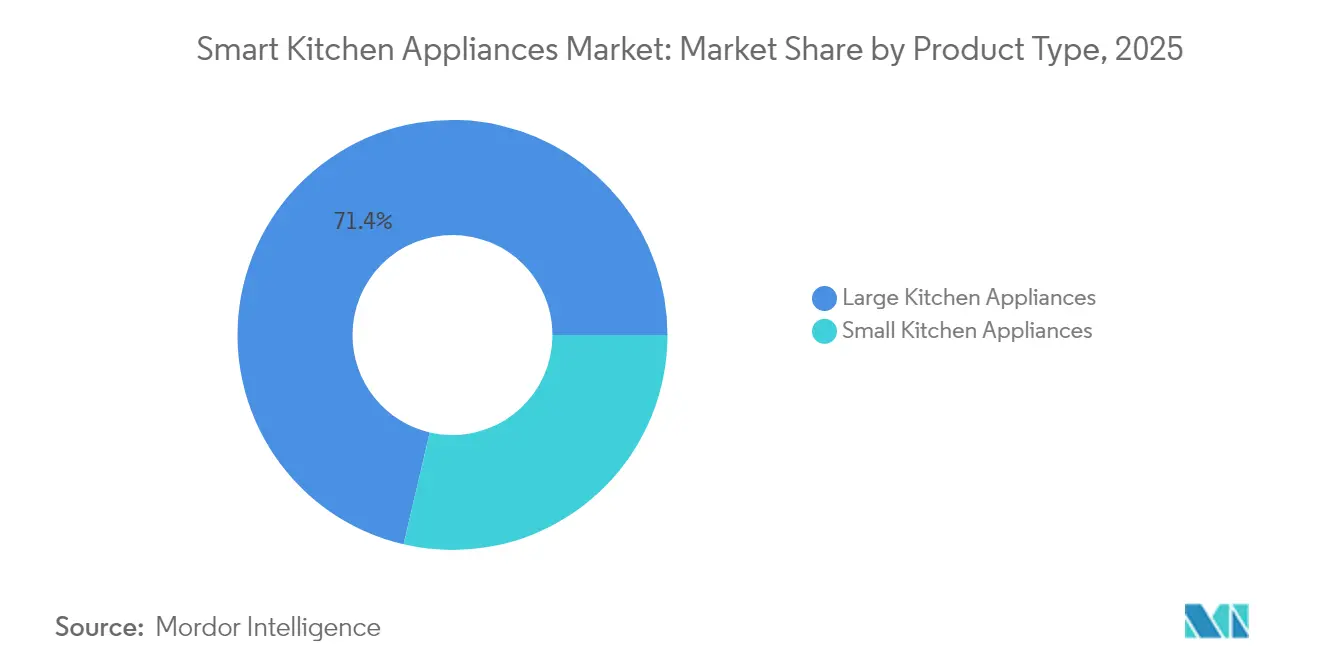

- Por categoria de produto, os eletrodomésticos de grande porte detinham 71,35% da quota do mercado de eletrodomésticos inteligentes para cozinha em 2025, enquanto os eletrodomésticos de pequeno porte têm previsão de registar uma CAGR de 14,36% até 2031.

- Por utilizador final, o segmento residencial detinha 80,25% da dimensão do mercado de eletrodomésticos inteligentes para cozinha em 2025; as aplicações comerciais têm projeção de expansão a uma CAGR de 11,42% até 2031.

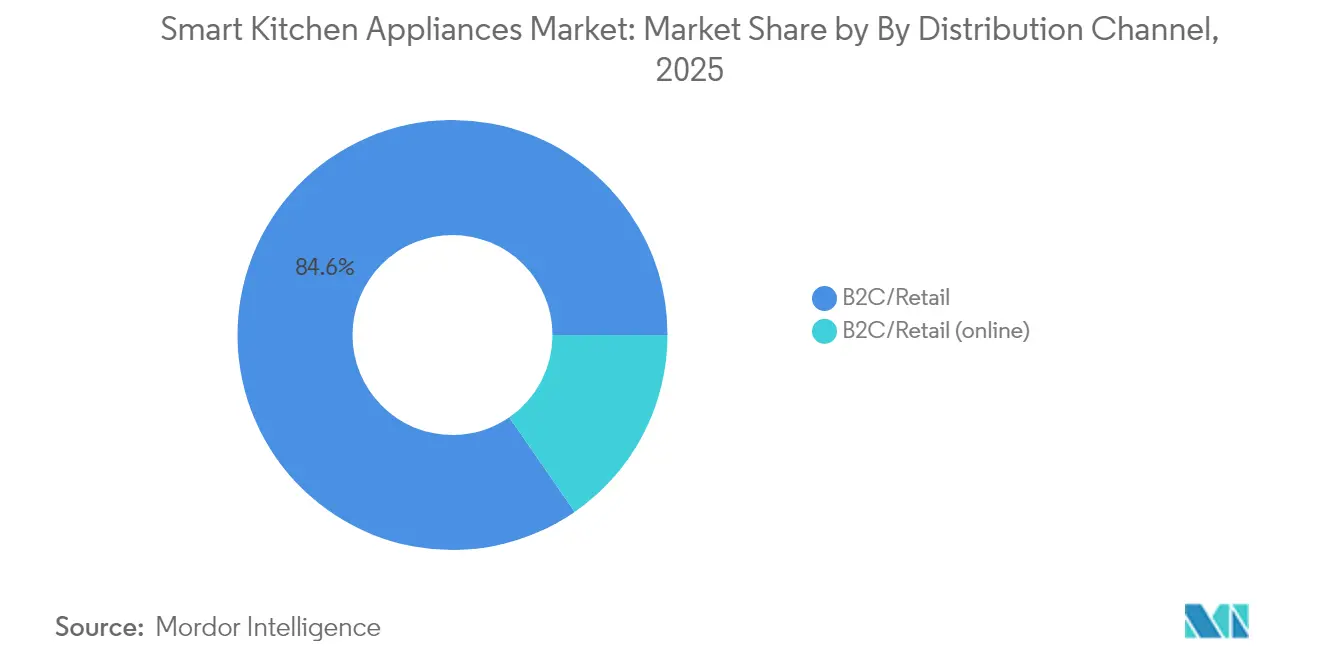

- Por canal de distribuição, o retalho B2C controlava 84,62% da quota de receitas em 2025, enquanto os subcanais online dentro do B2C avançam a uma CAGR de 14,52% até 2031.

- Por geografia, a América do Norte liderou com 33,78% da quota do mercado de eletrodomésticos inteligentes para cozinha em 2025; a Europa deverá registar a CAGR regional mais rápida, de 11,98%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Eletrodomésticos Inteligentes para Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente de eletrodomésticos habilitados para IoT em lares | +2.1% | Global (América do Norte e Europa lideram) | Médio prazo (2-4 anos) |

| Regulamentações e incentivos de eficiência energética | +1.8% | América do Norte e UE, em expansão para APAC | Longo prazo (≥ 4 anos) |

| Crescente penetração do comércio eletrónico nas vendas de eletrodomésticos | +1.5% | Global, mais forte em mercados urbanos | Curto prazo (≤ 2 anos) |

| Premiumização nas renovações residenciais | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Funcionalidades de assistência culinária com IA de ponta integrada | +0.9% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Subscrições de rastreamento de desperdício alimentar incluídas com frigoríficos | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Eletrodomésticos Habilitados para IoT em Lares

A ubiquidade da internet de alta velocidade e os módulos de sensores acessíveis reduzem as barreiras à adoção, permitindo que as marcas incorporem conectividade como padrão em vez de um extra premium. O lançamento do Bespoke AI da Samsung em 2024 ilustra como os assistentes de voz com linguagem natural transformam tarefas complexas em comandos simples, aumentando o envolvimento diário com as funcionalidades inteligentes. As demografias mais jovens tratam a monitorização remota e a automatização de receitas como expectativas de base, alterando os critérios de compra que anteriormente giravam exclusivamente em torno da capacidade e do acabamento. Os efeitos de rede dentro dos ecossistemas de múltiplos dispositivos promovem compras repetidas e reforçam a fidelidade à marca quando surgem ciclos de expansão ou substituição.

Regulamentações e Incentivos de Eficiência Energética

O Departamento de Energia dos EUA finalizou novos padrões para produtos de cozinha em 2024, com conformidade obrigatória até 2028; os eletrodomésticos conectados podem atender a esses limiares rigorosos de forma algorítmica com maior facilidade do que os seus homólogos analógicos[1]Fonte: Departamento de Energia dos EUA, "Programa de Conservação de Energia: Produtos de Cozinha; Padrões de Conservação de Energia," energy.gov. As regras de eletrodomésticos do Estado de Nova Iorque e a Emenda 18 do Canadá alargam ainda mais a rede regulatória, obrigando os fabricantes a priorizar controlos inteligentes que ajustam com precisão o consumo elétrico sem comprometer o desempenho. Do outro lado do Atlântico, as diretivas de Ecodesign da Europa apertam os níveis mínimos de eficiência, incentivando os consumidores a adquirir produtos que quantificam as poupanças em tempo real. Como as faturas de energia permanecem elevadas, as funções de otimização impulsionadas por IA ressoam tanto financeira como ambientalmente, melhorando a disponibilidade para pagar preços premium. Os fornecedores que obtêm certificação antecipada desfrutam de vantagens de pioneiro por vários anos antes que os rivais atrasados concluam a reconversão.

Crescente Penetração do Comércio Eletrónico nas Vendas de Eletrodomésticos

As lojas digitais simplificam a comparação de compras, facilitam o conteúdo gerado pelos utilizadores e suportam demonstrações virtuais que replicam as interações em showroom sem elevados custos gerais. O conforto adquirido durante a pandemia com a encomenda online de artigos de valor elevado persistiu, e as principais marcas alocam agora orçamentos de lançamento desproporcionais aos canais diretos ao consumidor. As páginas de produto detalhadas explicam em profundidade os benefícios da conectividade, incluindo frequentemente garantias alargadas e serviços de instalação que historicamente exigiam consultores nas lojas físicas. Os dados recolhidos após a venda permitem que os fabricantes de eletrodomésticos realizem upsell de funcionalidades de subscrição, como bibliotecas de receitas ou alertas de manutenção preditiva, diversificando as receitas para além das margens de hardware de uma única compra. Os consumidores urbanos adotam a entrega ao domicílio combinada com a recolha de unidades antigas, eliminando uma barreira logística fundamental que anteriormente favorecia os estabelecimentos físicos.

Premiumização nas Renovações Residenciais

A Associação Nacional de Cozinha e Casa de Banho lista as suites de cozinha conectadas como uma prioridade de renovação líder para 2025, refletindo o desejo dos proprietários por investimentos preparados para o futuro[2]Fonte: Associação Nacional de Cozinha e Casa de Banho, "Relatório de Tendências de Design 2025," nkba.org. Fogões inteligentes embutidos, frigoríficos e máquinas de lavar loiça integram-se perfeitamente com os armários e aumentam o valor de revenda do imóvel, justificando os seus preços mais elevados. Marcas como BSH e Samsung respondem expandindo as opções de acabamento personalizado, mantendo a conectividade uniforme em toda a gama, garantindo coesão estética sem sacrificar a funcionalidade. Os ciclos de renovação abrangem bem mais de uma década, pelo que os eletrodomésticos instalados hoje ancorarão os ecossistemas de marca pelo menos até ao final da década de 2030. Este efeito de bloqueio incentiva os fornecedores a incluir planos de serviço alargados e atualizações de software, reforçando a retenção de clientes ao longo de múltiplas gerações de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo inicial elevado em comparação com eletrodomésticos convencionais | -2.3% | Global (mais forte nas economias emergentes) | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados do consumidor e riscos cibernéticos | -1.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade entre marcas | -1.1% | Global, acentuado em lares com múltiplas marcas | Médio prazo (2-4 anos) |

| Exposição da cadeia de abastecimento a escassez de chips SiC/GaN | -0.8% | Global, concentrado em segmentos de alta gama | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado em Comparação com Eletrodomésticos Convencionais

Os modelos inteligentes impõem prémios de 20-40%, sobrecarregando os orçamentos domésticos em regiões onde o rendimento disponível permanece reduzido. A instalação de eletrodomésticos de cozinha baseados em indução pode também exigir atualizações elétricas, amplificando o desembolso inicial. Para superar o choque com o preço, os fornecedores experimentam financiamento a baixos juros, créditos de troca e caminhos de atualização modular que distribuem as despesas ao longo do tempo. Os regimes de subsídio governamentais ligados à eficiência energética ajudam, mas variam muito consoante a jurisdição, criando curvas de adoção globais desiguais. À medida que os custos dos componentes diminuem e as economias de escala se aprofundam, é provável que os diferenciais de preço se estreitem, embora a acessibilidade continue a ser um fator limitante em muitos mercados emergentes.

Preocupações com Privacidade de Dados do Consumidor e Riscos Cibernéticos

As avaliações académicas de firmware de IoT frequentemente descobrem encriptação fraca e credenciais predefinidas que os piratas informáticos podem explorar, aumentando a ansiedade em torno das cozinhas conectadas. Os compradores sensíveis à privacidade temem que os padrões de utilização e as gravações de voz possam ser recolhidos para publicidade dirigida ou cair em mãos maliciosas. Os incidentes que envolvem dispositivos equipados com câmara intensificam o escrutínio e promovem apelos para uma rotulagem de segurança obrigatória semelhante às classificações energéticas. As alianças da indústria promovem agora processos de arranque seguro, correção via rádio e encriptação de ponta a ponta como requisitos de base, embora a educação do consumidor permaneça inconsistente. Os fabricantes que certificam frameworks robustas como Matter e implementam políticas de dados transparentes ganharão vantagens de confiança sobre os rivais menos proativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Eletrodomésticos de Grande Porte Sustentam o Volume Enquanto os Dispositivos Compactos Impulsionam a Inovação

Os eletrodomésticos de grande porte detinham 71,35% do mercado de eletrodomésticos inteligentes para cozinha em 2025, ancorados por frigoríficos, máquinas de lavar loiça e fogões que se integram profundamente nas rotinas domésticas. O frigorífico AI Vision da Samsung, capaz de reconhecer 37 alimentos e gerar listas de compras automáticas, ilustra como os eletrodomésticos principais se tornaram centros digitais. Os ventos contrários regulatórios aceleram a substituição de máquinas de lavar loiça, pois as futuras regras de eficiência de 2027 favorecem modelos com algoritmos de lavagem adaptativa que reduzem o consumo de água e eletricidade. A inovação nos fornos centra-se em câmeras integradas, como o CookCam da GE Appliances, que, combinado com IA de ponta, prevê o ponto de cozedura e evita o excesso de cozimento, reforçando o posicionamento premium. Como estes artigos incluem garantias de vários anos e ciclos de vida mais longos, o bloqueio de marca é forte, incentivando os fabricantes a expandir serviços adjacentes como subscrições de receitas.

Os eletrodomésticos de pequeno porte para cozinha, embora com uma base de receitas menor, têm previsão de crescer a uma CAGR de 14,36% até 2031 devido à urbanização e à procura de multifuncionalidade. As fritadeiras de ar conectadas, as máquinas de café inteligentes e os fornos de bancada introduzem funcionalidades — arranque remoto, deteção automática de ingredientes, rastreamento nutricional — que anteriormente apareciam apenas nos modelos topo de gama. Os preços médios de venda mais baixos encurtam os ciclos de substituição, permitindo que as marcas iterem rapidamente as funcionalidades de software e testem o apetite dos consumidores por atualizações pagas. A compatibilidade com assistentes de voz tornou-se um requisito básico, enquanto as aplicações para smartphone enviam atualizações de firmware que desbloqueiam novos modos de cozedura após a compra, aumentando o valor percebido. Como resultado, os dispositivos compactos funcionam como pontos de entrada, integrando compradores de primeira viagem que podem posteriormente atualizar para suites inteligentes completas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Segmento 2

As aplicações residenciais capturam 80,25% da quota de mercado em 2025, refletindo a adoção generalizada de tecnologias de casas inteligentes pelos consumidores e a crescente familiaridade com eletrodomésticos conectados que melhoram as experiências diárias de cozinha e gestão de alimentos. As cozinhas domésticas servem como ambientes de teste primários para inovações em eletrodomésticos inteligentes, com os consumidores a impulsionar a procura por funcionalidades como controlo por voz, monitorização remota, assistência com receitas e capacidades de gestão de energia que melhoram a conveniência e a eficiência. O segmento residencial beneficia da diminuição dos custos da tecnologia de casas inteligentes, da melhoria da infraestrutura de internet e da crescente familiaridade dos consumidores com dispositivos IoT que reduzem as barreiras à adoção e aceleram a penetração no mercado. Os frigoríficos inteligentes em aplicações residenciais incorporam cada vez mais capacidades de rastreamento de desperdício alimentar, com sistemas como o Sistema Melhorado de Frigorífico com Monitorização de Qualidade e Quantidade (ERQQM) a utilizar RFID e sensores para monitorizar as condições dos alimentos e alertar os utilizadores sobre deterioração.

As aplicações comerciais demonstram um crescimento mais rápido a uma CAGR de 11,42% até 2031, impulsionado pelo reconhecimento por parte dos operadores de hotelaria dos ganhos de eficiência operacional, melhorias na segurança alimentar e oportunidades de redução de custos provenientes de sistemas de cozinha conectados. O setor de hotelaria lidera a adoção comercial, com implementações de cozinhas inteligentes projetadas para crescer de 18,75 mil milhões de USD em 2023 para 60,19 mil milhões de USD até 2030, refletindo o reconhecimento do setor sobre o papel da tecnologia no enfrentamento de escassez de mão de obra e desafios operacionais. As cadeias de restaurantes recorrem a eletrodomésticos inteligentes para processos de cozedura padronizados, gestão de inventário e controlo de qualidade em múltiplas localizações, criando consistência operacional e reduzindo os requisitos de formação. Os sistemas de refrigeração inteligente comercial fornecem monitorização de temperatura em tempo real, alertas automáticos para problemas de manutenção e capacidades de otimização de energia que reduzem os custos operacionais e garantem a conformidade com a segurança alimentar.

Por Canal de Distribuição: O Comércio Digital Remodela os Modelos de Retalho Tradicionais

Os canais de retalho B2C mantêm 84,62% da quota de mercado em 2025, abrangendo lojas multimarca, pontos de venda exclusivos de marca e plataformas online que servem diversas preferências dos consumidores para experiências de pesquisa, avaliação e compra de eletrodomésticos inteligentes. Os canais online dentro do retalho B2C demonstram um crescimento excecional a uma CAGR de 14,52%, refletindo mudanças fundamentais no comportamento de compra dos consumidores em direção à aquisição digital de eletrodomésticos e às estratégias diretas ao consumidor dos fabricantes. As lojas multimarca oferecem ambientes de compra comparativa onde os consumidores avaliam as funcionalidades dos eletrodomésticos inteligentes entre fabricantes, embora a integração digital complemente cada vez mais as lojas físicas com demonstrações de realidade aumentada e experiências de produtos conectados. Os pontos de venda exclusivos de marca permitem que os fabricantes apresentem os ecossistemas de eletrodomésticos inteligentes de forma abrangente, demonstrando capacidades de integração e fornecendo suporte de vendas especializado que justifica preços premium para dispositivos conectados.

A distribuição B2B diretamente dos fabricantes representa uma quota de mercado menor, mas fornece canais essenciais para clientes comerciais que requerem configurações especializadas de eletrodomésticos inteligentes, acordos de compra em volume e soluções de sistemas integrados. Os clientes comerciais preferem cada vez mais relações diretas com os fabricantes para eletrodomésticos inteligentes, devido a requisitos complexos de integração, necessidades de personalização e suporte de serviço contínuo que os distribuidores tradicionais não conseguem fornecer eficazmente. Os canais B2B permitem que os fabricantes obtenham margens mais elevadas enquanto constroem relações diretas com os clientes que informam o desenvolvimento de produtos e criam oportunidades para vendas abrangentes de sistemas de cozinha inteligente. O segmento B2B beneficia da disponibilidade dos clientes comerciais para investir em eletrodomésticos inteligentes para ganhos de eficiência operacional, benefícios de conformidade regulatória e diferenciação competitiva nos mercados de serviços alimentares.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A América do Norte detinha 33,78% do mercado de eletrodomésticos inteligentes para cozinha em 2025, refletindo a disponibilidade dos consumidores para pagar por suites conectadas premium e a infraestrutura madura de casas inteligentes da região. Os padrões de produtos de cozinha de 2024 do Departamento de Energia dos EUA reforçam a procura de substituição, à medida que os lares migram para modelos conformes que superam os novos limiares. Os retalhistas combinam demonstrações em loja com consultas virtuais, enquanto os extras de subscrição, como bibliotecas de receitas, ganham popularidade entre lares tecnologicamente avançados. O Canadá segue um caminho paralelo: a Emenda 18 aos seus Regulamentos de Eficiência Energética alarga as categorias de eletrodomésticos sujeitas a limites obrigatórios a partir de 2026, recompensando os fornecedores que já comercializam unidades otimizadas por IA. A classe média urbana do México gravita em torno de fogões e frigoríficos inteligentes de gama média, à medida que o comércio eletrónico transfronteiriço aumenta a visibilidade dos produtos, levando os fornecedores a adaptar aplicações bilingues para maior apelo.

A Europa tem previsão de avançar a uma CAGR de 11,98% até 2031, a mais rápida entre as principais regiões, impulsionada por diretivas de ecodesign rigorosas e custos de energia elevados que destacam o retorno das funcionalidades inteligentes de gestão de carga. A Alemanha e os países nórdicos lideram a adoção de fornos e máquinas de lavar loiça inteligentes com classificação A que apresentam painéis de consumo em tempo real, reforçando o ethos de sustentabilidade da região. O volume de negócios de 15,3 mil milhões de EUR da BSH em 2024 sublinha o sucesso dos fabricantes em alinhar a assistência culinária com IA com ecoetiquetas. A Europa do Sul, historicamente sensível ao preço, recebe agora frigoríficos inteligentes de menor capacidade adaptados para apartamentos compactos, alargando a procura endereçável. Os retalhistas incluem cada vez mais planos de serviço alargados que garantem atualizações de software por pelo menos cinco anos, aumentando a confiança dos compradores e a satisfação a longo prazo.

A Ásia-Pacífico apresenta um potencial de crescimento considerável à medida que o aumento dos rendimentos disponíveis se cruza com os programas de cidades inteligentes dos governos. Marcas chinesas como a Haier aproveitam as vantagens de escala para exportar frigoríficos equipados com IA a preços agressivos, desafiando os incumbentes no Sudeste Asiático. O Japão e a Coreia do Sul mantêm uma elevada penetração per capita, mas ainda fazem a transição para soluções de cozedura com IA de ponta que se integram com painéis de gestão de energia doméstica. A Índia mostra um impulso inicial nas metrópoles, onde os promotores de apartamentos premium pré-instalam fogões inteligentes e hotes ligadas a aplicações como valor acrescentado. A heterogeneidade regional persiste: enquanto os consumidores urbanos priorizam a multifuncionalidade devido às restrições de espaço, a adoção rural depende da melhoria da banda larga e das opções de financiamento.

Panorama Competitivo

O campo competitivo está moderadamente fragmentado, com um grupo de grandes players globais — Samsung, LG, BSH, Whirlpool e GE Appliances — a deter receitas significativas, mas deixando espaço amplo para especialistas regionais e novos entrantes centrados em software. A liderança baseia-se cada vez mais na profundidade do ecossistema em vez de na inovação isolada de hardware. O frigorífico habilitado para Instacart da Samsung liga os eletrodomésticos ao comércio eletrónico de mercearia, expandindo as receitas para além da venda inicial. A certificação antecipada da Whirlpool e da Samsung no Matter 1.3 sublinha uma viragem estratégica em direção à interoperabilidade de padrão aberto que tranquiliza os lares com múltiplas marcas. A GE Appliances, por sua vez, diferencia-se através do CookCam AI e da plataforma EcoBalance que emparelha dispositivos com o painel inteligente da ABB para uma orquestração de energia doméstica unificada.

Os concorrentes chineses, nomeadamente a Haier e a Midea, capitalizam a liderança de custos e os lançamentos rápidos de funcionalidades para penetrar nos mercados emergentes e nos segmentos de valor nas economias desenvolvidas. As suas camadas de serviços baseadas na nuvem, como o Smart Home Experiential Cloud da Haier, recolhem dados de utilização que informam atualizações de firmware ágeis e promoções personalizadas. As marcas premium europeias focam-se na estética de design combinada com credenciais de poupança de recursos, explorando a disposição dos consumidores para investir em bens duradouros e certificados ecologicamente. As startups que visam categorias únicas — placas de cozedura inteligentes, varinhas de sous-vide com IA — empregam preços de software como serviço para monetizar melhorias contínuas de algoritmos, pressionando as estruturas de margem dos incumbentes.

As alianças estratégicas esbatam as fronteiras da indústria. Os fabricantes de eletrodomésticos cortejam os fornecedores de semicondutores para garantir alocações de SiC e GaN, ao mesmo tempo que estabelecem parcerias com fornecedores de assistentes de voz para simplificar a experiência do utilizador. Os acordos entre indústrias, como a integração da Samsung com a Instacart, sugerem que a futura diferenciação resultará de parcerias de dados e vínculos comerciais mais do que de ganhos incrementais de eficiência térmica. À medida que as plataformas amadurecem, os analistas do setor antecipam fusões e aquisições seletivas que consolidam os stacks de firmware, garantindo percursos de utilizador consistentes em toda a suite de cozinha.

Líderes do Setor de Eletrodomésticos Inteligentes para Cozinha

Samsung Electronics Co. Ltd

Whirlpool Corporation

LG Electronics Inc.

BSH Hausgeräte

Haier Smart Home

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GE Appliances lançou sugestões de receitas impulsionadas por IA através do reconhecimento visual SmartHQ e introduziu uma Sonda Inteligente sem fios para cozedura de precisão.

- Fevereiro de 2025: A GE Appliances estabeleceu uma parceria com a ABB para integrar o ReliaHome Smart Panel no seu ecossistema EcoBalance, melhorando a otimização de energia de toda a habitação.

- Janeiro de 2025: A Samsung Electronics e a Instacart apresentaram frigoríficos com capacidade de compra que empregam AI Vision para identificar os artigos armazenados e desencadear o reabastecimento com um clique.

- Janeiro de 2024: A Panasonic aprofundou a sua colaboração com a Fresco ao lançar um assistente de cozedura com IA para o forno multifuncional HomeCHEF 4-em-1.

Âmbito do Relatório Global do Mercado de Eletrodomésticos Inteligentes para Cozinha

Os eletrodomésticos inteligentes para cozinha são concebidos com maior facilidade de utilização, visando eliminar a necessidade de trabalho manual. O mercado de eletrodomésticos inteligentes para cozinha apresenta um elevado nível de fragmentação.

Os eletrodomésticos inteligentes para cozinha são segmentados por tipo de produto (fornos inteligentes, máquinas de lavar loiça inteligentes, frigoríficos inteligentes, utensílios de cozinha e placas de cozedura inteligentes, balanças e termómetros inteligentes e outros tipos de produto), canal de distribuição (lojas multimarca, lojas exclusivas, online e outros canais de distribuição), utilizadores finais (residencial e comercial) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África). O relatório oferece a dimensão do mercado e previsões para o mercado de eletrodomésticos inteligentes para cozinha em valor (USD) para todos os segmentos acima mencionados.

| Eletrodomésticos de Grande Porte para Cozinha | Frigoríficos e Congeladores |

| Máquinas de Lavar Loiça | |

| Hotes | |

| Placas de Cozedura | |

| Fornos | |

| Outros Eletrodomésticos de Grande Porte para Cozinha | |

| Eletrodomésticos de Pequeno Porte para Cozinha | Processadores de Alimentos |

| Espremedores e Liquidificadoras | |

| Grelhadores e Assadeiras | |

| Fritadeiras de Ar | |

| Máquinas de Café | |

| Fogões Elétricos | |

| Torradeiras | |

| Chaleiras Elétricas | |

| Fornos de Bancada | |

| Outros Eletrodomésticos de Pequeno Porte para Cozinha |

| Residencial |

| Comercial |

| B2C/Retalho | Lojas Multimarca |

| Pontos de Venda Exclusivos de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| B2B (diretamente dos fabricantes) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Produto | Eletrodomésticos de Grande Porte para Cozinha | Frigoríficos e Congeladores |

| Máquinas de Lavar Loiça | ||

| Hotes | ||

| Placas de Cozedura | ||

| Fornos | ||

| Outros Eletrodomésticos de Grande Porte para Cozinha | ||

| Eletrodomésticos de Pequeno Porte para Cozinha | Processadores de Alimentos | |

| Espremedores e Liquidificadoras | ||

| Grelhadores e Assadeiras | ||

| Fritadeiras de Ar | ||

| Máquinas de Café | ||

| Fogões Elétricos | ||

| Torradeiras | ||

| Chaleiras Elétricas | ||

| Fornos de Bancada | ||

| Outros Eletrodomésticos de Pequeno Porte para Cozinha | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Retalho | Lojas Multimarca |

| Pontos de Venda Exclusivos de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B (diretamente dos fabricantes) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado dos eletrodomésticos inteligentes para cozinha a nível mundial até 2031?

A categoria está preparada para atingir 43,93 mil milhões de USD até 2031, expandindo-se a uma CAGR de 10,86% a partir da sua base de 2026.

Qual região apresenta o crescimento de receitas mais rápido para dispositivos de cozinha conectados?

A Europa deverá registar uma CAGR de 11,98% até 2031, superando outras regiões principais devido a regras energéticas rigorosas e consumidores conscientes em termos ambientais.

Qual é a dimensão do segmento de frigoríficos conectados em relação a outros eletrodomésticos de grande porte?

Os frigoríficos dominam as receitas de eletrodomésticos de grande porte devido a funcionalidades como o reconhecimento de artigos por AI Vision, tornando-os o ponto âncora de muitos ecossistemas de cozinha inteligente.

Que fatores restringem a adoção de fornos habilitados com IA nas economias emergentes?

Os preços iniciais elevados e as preocupações com a cibersegurança dissuadem os compradores, mesmo que as poupanças de energia a longo prazo sejam significativas.

Como estão as marcas a abordar as preocupações com a interoperabilidade em lares com múltiplas marcas?

Os principais fabricantes estão a adotar o padrão aberto Matter 1.3, permitindo o controlo entre marcas a partir de uma única aplicação ou assistente de voz.

Por que razão as cozinhas comerciais estão a investir em máquinas de lavar loiça e fogões conectados?

Os restaurantes recorrem a unidades inteligentes para reduzir o tempo de trabalho, padronizar a qualidade de cozedura e utilizar dados de manutenção preditiva para reduzir as paragens não planeadas.

Página atualizada pela última vez em: