Smart Harvest Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

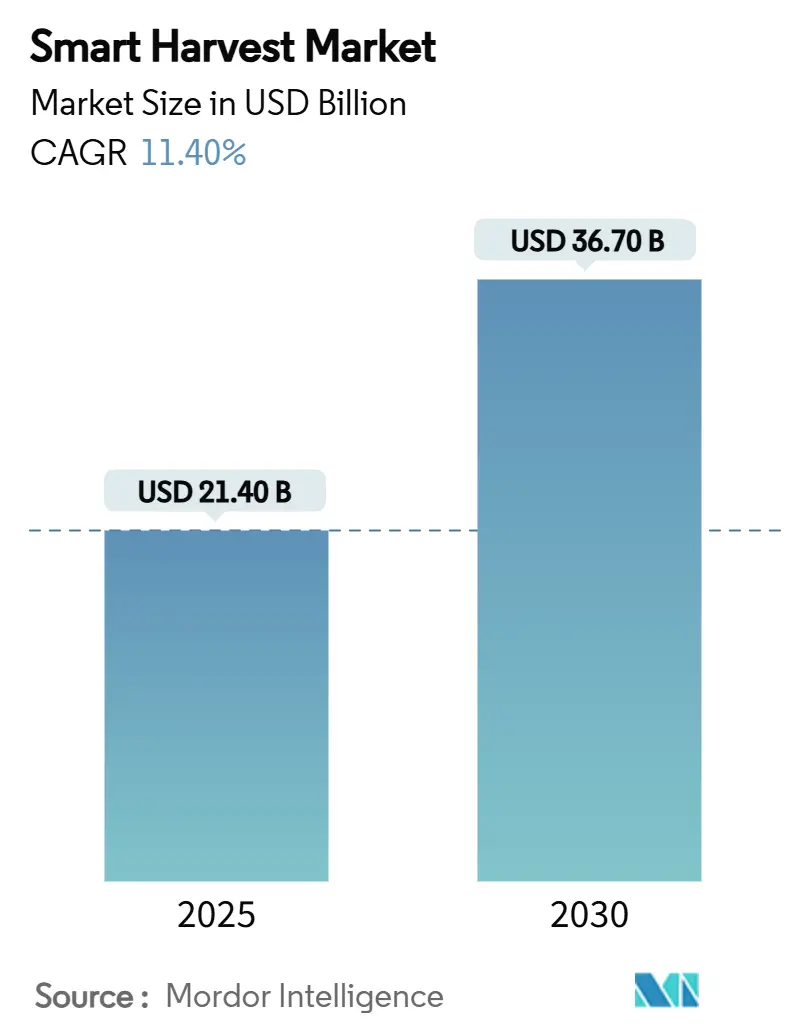

| Marktgröße (2025) | 21.40 Milliarden US-Dollar |

| Marktgröße (2030) | 36.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.40% CAGR |

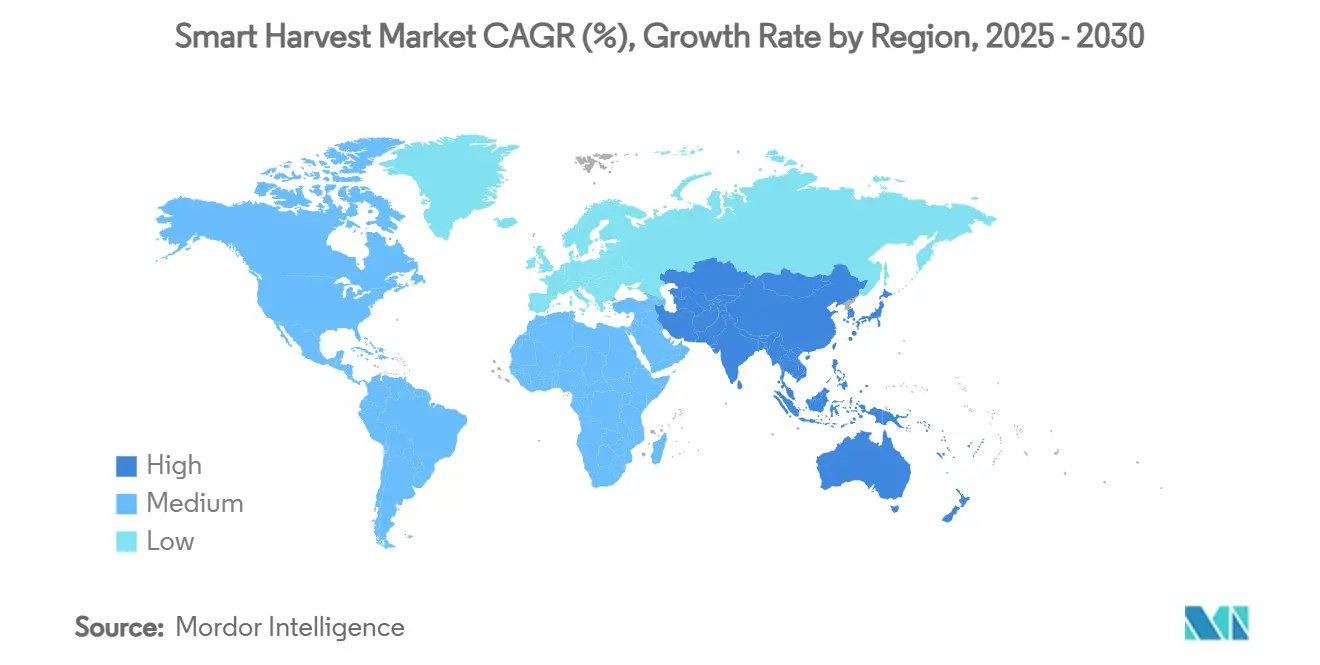

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Harvest Marktanalyse von Mordor Intelligence

Die Größe des Smart Harvest Marktes wird im Jahr 2025 auf 21,40 Milliarden USD geschätzt und soll bis 2030 auf 36,70 Milliarden USD anwachsen, bei einer CAGR von 11,40 % während des Prognosezeitraums (2025–2030). Der anhaltende Schwung resultiert daraus, dass Landwirte Ernteroboter, maschinelles Sehen und Edge-KI-Analysen einsetzen, um dem Arbeitskräftemangel entgegenzuwirken, Betriebsmittelverschwendung zu reduzieren und die Anforderungen des Einzelhandels an pestizidfreie Erzeugnisse zu erfüllen. Hardwareanbieter dominieren den Umsatz, da landwirtschaftliche Betriebe zunächst greifbare Robotersysteme wählen und erst dann Software und Dienstleistungen hinzufügen, sobald der Nachweis der Rentabilität erbracht ist. Die Komponentenkosten sinken, da Bildsensoren und Chips für die Verarbeitung auf dem Gerät nun steilen Halbleiter-Lernkurven folgen, was die Stückpreise senkt, während die Leistung gleichzeitig steigt. Der Wettbewerbsdruck nimmt zu, da traditionelle Landmaschinenhersteller Automatisierungsplattformen integrieren, während spezialisierte Robotik-Start-ups Nischendurchbrüche beschleunigen. Die politische Unterstützung durch die Gemeinsame Agrarpolitik Europas, digitale Anreize bis hin zu Subventionsprogrammen im asiatisch-pazifischen Raum, untermauert zusätzlich die Skalierungsmöglichkeiten sowohl in intensiven Gewächshaus- als auch in zunehmend anspruchsvollen Freilandumgebungen.

Wichtigste Erkenntnisse des Berichts

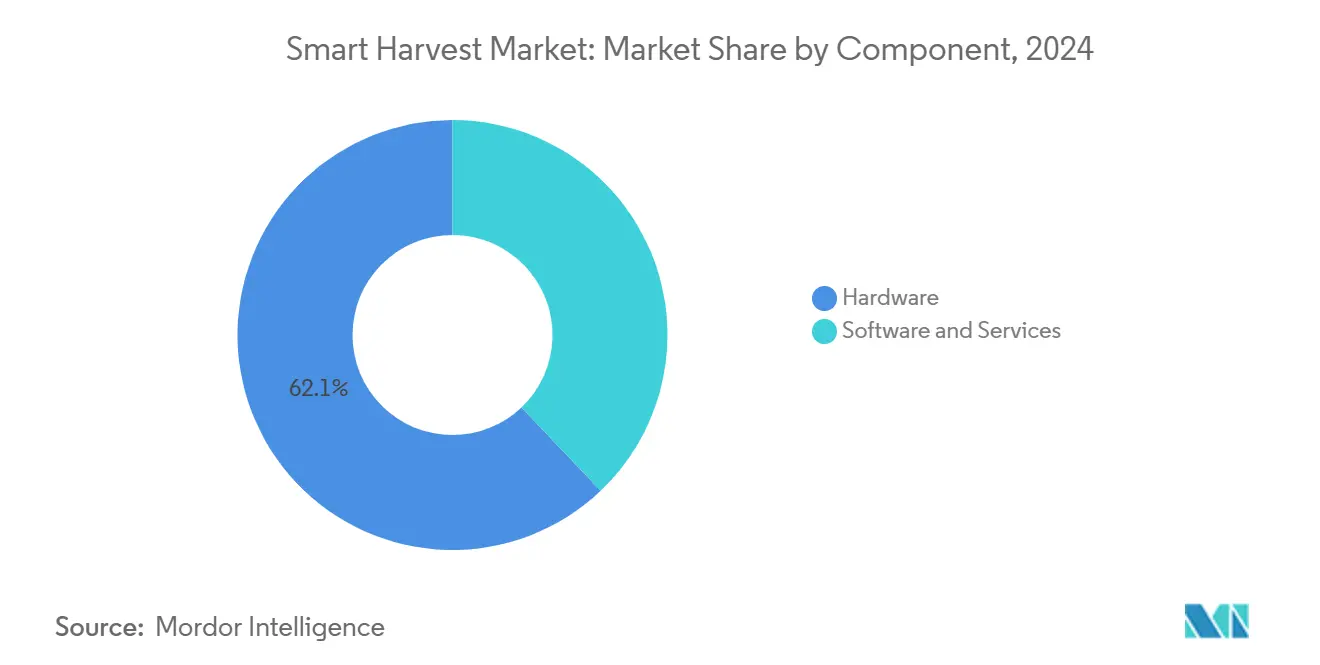

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 62,1 %; Software ist auf dem Weg zur schnellsten CAGR von 15,1 % bis 2030.

- Nach Technologie erfassten Roboterautomatisierungssysteme im Jahr 2024 einen Marktanteil von 48,3 % am Smart Harvest Markt, während Edge-Cloud- und Edge-Datenanalysen voraussichtlich mit einer CAGR von 18,3 % bis 2030 voraneilen werden.

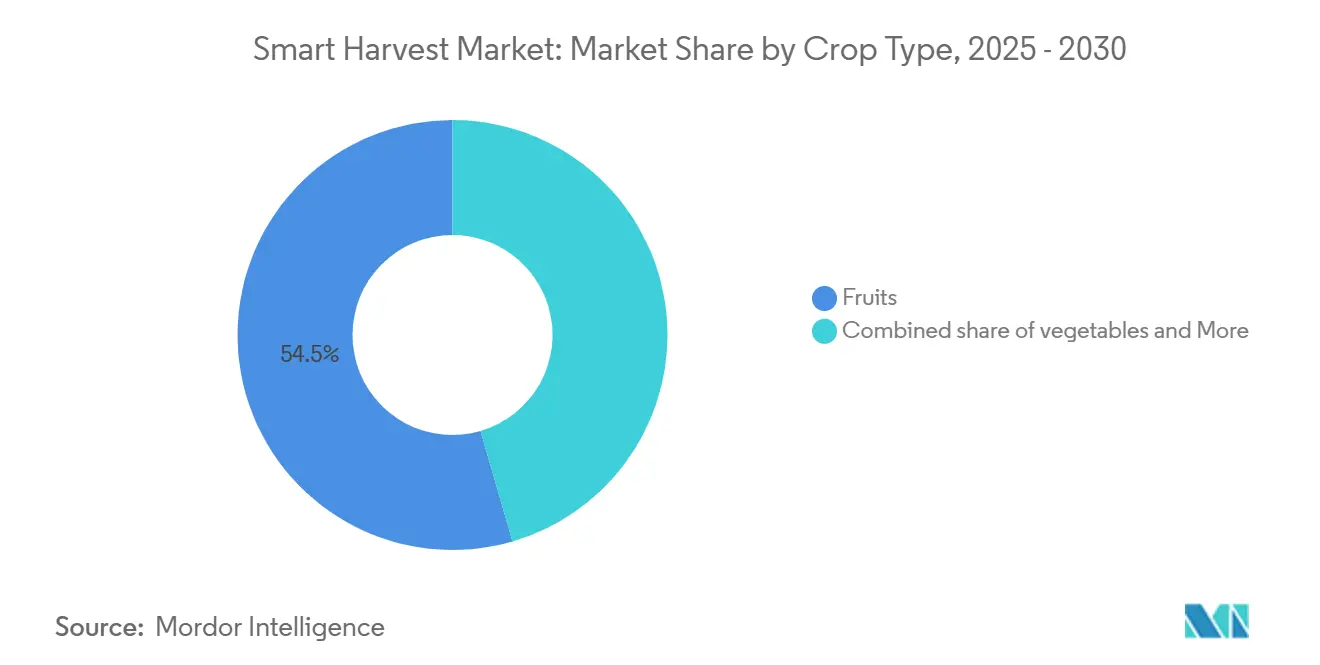

- Nach Erntegutart entfielen im Jahr 2024 54,5 % der Smart Harvest Marktgröße auf Obst, während Nüsse mit einer CAGR von 14,2 % die stärkste Wachstumsaussicht bis 2030 verzeichneten.

- Nach Betriebsumgebung dominierten Gewächshausinstallationen mit 58,2 % des Umsatzes im Jahr 2024, doch Freilandsysteme wachsen mit einer CAGR von 12,6 % zügig.

- Nach Geografie behielt Europa im Jahr 2024 mit 33,5 % die Umsatzführerschaft; für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 14,2 % bis 2030 prognostiziert.

- Deere and Company, Trimble, Robert Bosch, CNH Industrial und Agrobot kontrollierten im Jahr 2024 gemeinsam einen Marktanteil von 51 %.

Globale Smart Harvest Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierungsschub durch Arbeitskräftemangel | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für landwirtschaftliche Robotik | +2.8% | Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensorkosten und IoT-Durchdringung | +2.1% | Globale Industriemärkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach qualitativ hochwertigen Erzeugnissen | +1.9% | Nordamerika, Europa und städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschriftprogramme, die verlustarme Ernte belohnen | +1.1% | Europa und Kalifornien | Langfristig (≥ 4 Jahre) |

| Edge-KI-Verarbeitung auf dem Gerät reduziert Konnektivitätsbedarf | +1.5% | Ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierungsschub durch Arbeitskräftemangel

Die Verfügbarkeit von Arbeitskräften in der Landwirtschaft schrumpft weiter, da die ländliche Bevölkerung altert und die Einwanderungsregeln verschärft werden. Die Löhne steigen schneller als die Erzeugerpreise, was die Arbeitskosten für viele Obst- und Gemüseanbauer auf 30–50 % der gesamten Erntekosten treibt.[1]USDA Economic Research Service, „Ag and Food Statistics Charting the Essentials”, usda.gov Steigende Löhne erhöhen die Erntekosten auf 30–50 % der Gesamtausgaben für empfindliche Kulturen. Regierungen versuchen Überbrückungsmaßnahmen, wie etwa die Ausweitung der Saisonarbeitsvisa im Vereinigten Königreich auf 45.000 im Jahr 2024,[2]Britisches Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, „Erweiterung der Saisonarbeitsvisumsregelung 2024”, gov.uk doch Landwirte betrachten Robotik als die einzige strukturelle Lösung. Autonome Pflücker, die Tag und Nacht arbeiten, sichern den Durchsatz und die Qualität der Erzeugnisse unabhängig von Arbeitszyklen, was die Rechtfertigung des Anfangskapitals erleichtert, wenn der Erntewert pro Hektar steigt. Zusammen machen diese Faktoren den Arbeitskräftemangel zum unmittelbarsten Katalysator für das Wachstum der Smart Harvest-Ausgaben.

Staatliche Subventionen für landwirtschaftliche Robotik

Nationale und regionale Programme senken das Investitionsrisiko, indem sie 30–50 % der Ausrüstungskosten für qualifizierte Käufer übernehmen. Die Vereinigten Staaten stellen jährlich 50 Millionen USD an Fördermitteln für Präzisionslandwirtschaft bereit, und die Europäische Union knüpft die Subventionsberechtigung an Benchmarks für die digitale Landwirtschaft. Diese Anreize verkürzen die Amortisationszeiten für mittelgroße Betriebe, denen es an tiefen Kapitalreserven mangelt. Subventionen stimulieren auch lokale Händlernetzwerke, was die Serviceabdeckung und das Nutzervertrauen verbessert. Da sich die Richtlinien weiterentwickeln, erfordert die Compliance-Berichterstattung häufig eine bordeigene Datenprotokollierung, was Landwirte zu integrierten Robotiklösungen drängt.

Sinkende Sensorkosten und IoT-Durchdringung

Zwischen 2023 und 2025 sanken die durchschnittlichen Werksabgabepreise für landwirtschaftliche Multispektralkameras und 3D-Lidar-Module um 27 %, da neue gestapelte CMOS-Pixeldesigns die Massenproduktion erreichten. Die neuesten Sensoren liefern eine 1,6-fach höhere effektive Auflösung und reduzieren gleichzeitig den Stromverbrauch um fast ein Drittel, was ihre Verwendung in akkubetriebenen Feldrobotern ausweitet. Niedrigere Komponentenkosten ermöglichen es Ausrüstungsherstellern der mittleren Preisklasse, maschinelles Sehen in Erntemaschinen zu einem Preis unter 200.000 USD zu bündeln, was die Attraktivität über Großbetriebe hinaus erweitert. Gleichzeitig treiben der Ausbau privater 5G-Netze und die Abdeckung durch Satelliten in niedrigen Umlaufbahnen eine zuverlässige Konnektivität in abgelegene Anbauflächen, was das Echtzeit-Daten-Offloading für die Verfeinerung von KI-Modellen ermöglicht.[3]Australisches Statistikamt, „Telekommunikationsabdeckung auf landwirtschaftlichen Flächen, 2025”, abs.gov.au Zusammen beschleunigen günstigere Hochleistungssensoren und besseres ländliches Breitband die jährlichen Einsätze von sehfähigen Ernterobotern.

Steigende Nachfrage nach qualitativ hochwertigen Erzeugnissen

Verbraucher erwarten von frischen Lebensmitteln heute mehr als nur grundlegende Sicherheit; sie achten auch auf optimale Frische, höhere Nährstoffgehalte, ein ansprechendes Erscheinungsbild und einen zuverlässigen Geschmack. Smart Harvest ermöglicht es Landwirten, Kulturen genau zum Zeitpunkt der optimalen Reife zu ernten, was dazu beiträgt, den Nährstoffgehalt zu erhalten und Verderb vom Feld bis ins Regal zu reduzieren. Mit Kameras und chemischen Sensoren ausgestattete Roboter überwachen kontinuierlich Zuckergehalt, Festigkeit und Oberflächenfehler während des Betriebs und stellen sicher, dass nur erstklassige Erzeugnisse in die Lieferkette gelangen. Premium-Artikel erzielen häufig Preisaufschläge von 15–30 %, was die höheren Kapitalkosten von Robotersystemen ausgleicht und schnellere Amortisationszeiten unterstützt. Große Supermarktketten und Lebensmitteldienstleister bevorzugen nun Lieferanten, die eine gleichbleibende, rückverfolgbare Qualität nachweisen, was Betriebe weiter in Richtung Technologie lenkt, die einheitliche Ergebnisse liefert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für integrierte Robotersysteme | −2.9% | Globale Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte landwirtschaftliche Flächenbesitzverhältnisse, die den ROI begrenzen | −2.2% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Mangel an offenen Interoperabilitätsstandards für OEM-Hardware | −1.8% | Weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte ländliche Servicenetzwerke für die Roboterwartung | −1.4% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für integrierte Robotersysteme

Vollausgestattete Ernteroboter kosten zwischen 150.000 und 500.000 USD, eine Ausgabe, die nur wenige Kleinbauern stemmen können. Finanzierungsinstrumente hinken hinterher, da Kreditgeber Robotik nach wie vor als risikoreiche Vermögenswerte mit unklarem Wiederverkaufswert betrachten. Leasingmodelle existieren, erfordern jedoch häufig hohe Sicherheiten oder mehrjährige Mengenverträge. Ohne finanzielle Innovationen verschieben viele Landwirte Käufe trotz nachgewiesener Effizienzgewinne. Diese Preisbarriere verlangsamt die Einführung in kostensensiblen Regionen, selbst wenn der Arbeitskräftemangel akut ist.

Fragmentierte landwirtschaftliche Flächenbesitzverhältnisse, die den ROI begrenzen

In Indien und Indonesien messen durchschnittliche Parzellen weniger als 2 Hektar, weit unter dem Maßstab, der für die vollständige Nutzung von Robotersystemen erforderlich ist. Eine geringe Auslastung verlängert die Amortisationszeiten weit über fünf Jahre hinaus und schreckt Investitionen ab. Genossenschaftliche Eigentumsmodelle könnten dieses Problem lösen, doch Landpachtgesetze erschweren gemeinsame Vermögensregelungen. Langsame Fortschritte bei der Konsolidierung halten viele Landwirte in Schwellenmärkten an manuelle Methoden gebunden. Infolgedessen hängen globale Wachstumsprognosen stark von größeren Betrieben in entwickelten Volkswirtschaften ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt Skaleneffekte

Hardware machte im Jahr 2024 62,1 % des Smart Harvest Marktumsatzes aus. Mechanische Pflücker, Gelenkarmroboter und Sichtmodule bieten sofortige Vorteile beim Ersatz von Arbeitskräften, was die Präferenz der Landwirte für Investitionsgüter gegenüber immaterieller Software erklärt. Die Dienstleistungsschicht, die Schulungen und vorausschauende Wartung umfasst, wächst stetig, da die installierten Flotten zunehmen und die Erwartungen an die Betriebszeit steigen. Robotikhersteller bündeln nun mehrjährige Serviceverträge, die Sensortausch und Over-the-Air-Firmware-Updates einpreisen, und verlagern einen Teil des Margenanteils von Einmalverkäufen auf wiederkehrende Gebühren. Teile-Finanzierung und Pay-per-Use-Modelle, die von Ausrüstungshändlern angeboten werden, erweitern den Zugang für mittelgroße Betriebe, denen es an Barreserven mangelt.

Software sticht dennoch als die am schnellsten wachsende Komponente hervor und wächst bis 2030 mit einer CAGR von 15,1 %. Abonnement-Analysepakete verfeinern kontinuierlich Ertragsmodelle, während Over-the-Air-Updates die Roboterfunktionalität ohne zusätzliches Metall erweitern. Neuere Plattformen integrieren Ernte-Versicherungsmodule, die automatisch Ansprüche auslösen, wenn Sichtsysteme Wetterschäden protokollieren, und stärken so das Wertversprechen über die grundlegende Aufgabenautomatisierung hinaus. Die API-Verfügbarkeit ermöglicht es auch Drittentwicklern, Add-on-Anwendungen wie Krankheitserkennungs-Plug-ins zu erstellen, was die Ökosystembindung verbessert. Infolgedessen wird die Smart Harvest Marktgröße für Software voraussichtlich während des Prognosezeitraums verdoppelt, was die Dynamik wiederkehrender Einnahmen stärkt und den Kundenwert über die Lebensdauer erhöht.

Nach Technologie: Roboterautomatisierungssysteme behalten die Führung, während Edge-KI aufholt

Roboterautomatisierungssysteme hielten im Jahr 2024 48,3 % des Umsatzes, da sie sich wiederholende Pflückaufgaben ersetzen und in hochwertigen Obstgärten sofortige Amortisation erzielen. Ihre eingebetteten stereoskopischen Kameras erkennen die Fruchtreife, und weiche Greifer minimieren Druckstellen. Arme der neuesten Generation verwenden Aktuatoren mit variabler Steifigkeit, die die Greifkraft in Echtzeit anpassen, sodass ein einzelner Roboter mehrere Erntegutarten mit minimalem Werkzeugwechsel handhaben kann. Maschinelle Sichtsysteme fusionieren nun RGB-, Hyperspektral- und Wärmeeingaben, um Defekte unterhalb der Oberfläche zu erkennen, die herkömmliche Kameras übersehen, und heben die Erstdurchlaufgenauigkeit auf über 95 %. Die Integration von LiDAR-basierter Navigation reduziert Ausfallzeiten weiter, indem hindernisreiche Obstgärten im laufenden Betrieb kartiert werden.

Edge-KI-Analysen eilen mit einer CAGR von 18,3 % voran. Lokale Chips für neuronale Netzwerkinferenz senken die Latenz auf unter 50 Millisekunden und ermöglichen Echtzeit-Entscheidungen ohne kostspielige Bandbreite. MLOps-Toolchains automatisieren das Modell-Retraining mithilfe anonymisierter Felddaten, sodass sich die Leistung Saison für Saison ohne manuelles Programmieren verbessert. Cloud-Edge-Orchestrierung ermöglicht auch aufgeteilte Verarbeitungslasten, bei denen umfangreiches Training in der Cloud stattfindet, während die Inferenz auf dem Roboter verbleibt, was sowohl Kosten als auch Geschwindigkeit optimiert. Diese Fortschritte stärken den Schwenk der Smart Harvest-Branche hin zur datenzentrierten Wertschöpfung und schaffen neue Einnahmequellen aus agronomischen Erkenntnissen, die an Betriebsmittellieferanten zurückverkauft werden.

Nach Erntegutart: Obst dominiert, Nüsse beschleunigen

Obstanwendungen lieferten im Jahr 2024 54,5 % des Smart Harvest Marktanteils, da Erdbeeren, Äpfel und Zitrusfrüchte ein sanftes, selektives Pflücken erfordern. Mit RGB-D-Kameras und weicher Robotik ausgestattete Roboter übertreffen manuelle Arbeitskräfte in Bezug auf Konsistenz, was zu schnellen Obstgartenumrüstungen führt. Einzelhandels-Scorecards, die Fleckenaufkommen und Zuckergehalt bewerten, belohnen Erzeuger, die Präzisionsernte einsetzen, und festigen so die Technologieakzeptanz weiter. Spezialbeeren-Exporteure in Chile und Spanien setzen autonome Erntemaschinen ein, um enge Luftfrachtfenster einzuhalten und Nachernteverluste um bis zu 20 % zu reduzieren.

Die Nussernte verzeichnet mit einer CAGR von 14,2 % bis 2030 das schnellste Wachstum, angetrieben durch Schüttelvorrichtungen und bodengestützte Vakuumsysteme, die früher arbeitsintensive Aufgaben automatisieren. Mandel- und Pistazienplantagen in Kalifornien und Australien setzen autonome Schüttler ein, die Nüsse innerhalb von Sekunden lösen und die Sammelzeit um 70 % verkürzen.[4]Almond Board of California, „Studie zur Effizienz der mechanisierten Ernte”, almonds.com Die Einhaltung von Staubemissionsvorschriften, die nach der Waldbrandsaison 2024 durchgesetzt wurden, drängt Landwirte zu staubarmen Robotersammlern, die Umweltprüfungen bestehen. Gemüse und andere Spezialkulturen gewinnen ebenfalls an Bedeutung, da modulare Greiferdesigns und Bibliotheken für maschinelles Sehen sich erweitern und eine schnelle Anpassung an neue Pflanzengeometrien jede Saison ermöglichen.

Nach Betriebsumgebung: Gewächshäuser dominieren, Freilandflächen holen auf

Gewächshausprojekte zogen im Jahr 2024 58,2 % der Ausgaben auf sich. Gleichmäßige Beleuchtung, kontrollierte Luftfeuchtigkeit und feste Pflanzenabstände vereinfachen die sehbasierte Fruchtdetektion und drücken den Return on Investment für Tomaten und Gurken auf unter drei Saisons. Die ganzjährige Produktion in kontrollierten Umgebungen bedeutet, dass Roboter höhere Betriebsstunden ansammeln, was die Abschreibungsrückgewinnung beschleunigt. Landwirte verbinden Ernteroboter zunehmend mit Förderbändern in Vertikalfarmen, was einen kontinuierlichen Fluss von der Rebe bis zur Packstation ohne menschliche Berührung ermöglicht. Prädiktive Klimasteuerungsalgorithmen, die von robotererfassten Erntedaten gespeist werden, optimieren Kohlendioxid- und Lichtniveaus und steigern die Erträge um 7–10 % gegenüber manuellen Betrieben.

Die Einführung im Freiland steigt mit einer CAGR von 12,6 %. Verbesserungen bei hochpräzisem RTK-GPS, Multisensorfusion und robusten Fahrgestelldesigns ermöglichen es Greif- und Platzierarmen, Staub, Regen und Steigungen von bis zu 15 Grad zu tolerieren. KI-gesteuerte Routenplaner integrieren nun Echtzeit-Wetterfeeds und leiten Erntemaschinen dynamisch um, um Ausfallzeiten durch plötzliche Regenschauer zu minimieren. Schwarmkonzepte – der Einsatz kleinerer, leichterer Roboter, die parallel arbeiten – reduzieren die Bodenverdichtung und verbessern die Redundanz während der Spitzenerntezeiträume. Da CO₂-Gutschriftmärkte beginnen, reduzierten Kraftstoffverbrauch und geringere Bodenstörungen zu bewerten, gewinnen Freilandroboter einen zusätzlichen wirtschaftlichen Hebel über Arbeitseinsparungen hinaus.

Geografische Analyse

Europäische Landwirte führten im Jahr 2024 mit 33,5 % des globalen Umsatzes, was koordinierte Subventionsrahmen und dichte Händlernetzwerke widerspiegelt. Die Niederlande stellten im Rahmen ihres AgriTech-Catalyst-Programms 2024–2027 680 Millionen EUR (740 Millionen USD) bereit, um die Kommerzialisierung von Landwirtschaftsrobotern und KI-gesteuerte Ernteverwaltungspiloten zu beschleunigen. Deutschland finanziert Nachhaltigkeitsdemonstrationen, die CO₂-Gutschriftmessung mit automatisierten Ernteprotokollen koppeln und es Landwirten ermöglichen, verifizierte Emissionsreduzierungen zu monetarisieren. Frankreichs Technologiecluster in der Bretagne und Okzitanien liefern Start-ups für Sichtsysteme, und Spanien integriert Roboter für empfindliche Steinobstkulturen unter schwerem Arbeitskräftemangel.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,2 %. Chinas staatlich geförderter Robotikfonds in Höhe von 1 Billion Yuan (138 Milliarden USD) leitet erhebliche Mittel in die intelligente Landwirtschaft, und provinzielle Käufer nutzen Sammelbestellungen, um den Preis pro Roboter zu senken. Japans landwirtschaftliche Drohnenflotte überstieg im Jahr 2025 400.000 Einheiten, ein Anstieg von 33 % im Jahresvergleich, was die Bereitschaft für hybride Luft-Boden-Plattformen verdeutlicht. Australien experimentiert mit privaten 5G-Basisstationen auf riesigen Weizengrundstücken, wo 65 % der Anbaufläche im Mobilfunkschatten liegt, um die Fernsteuerung von Geräten zu verbessern.

Nordamerika verfügt über eine tiefe installierte Kapazität dank großflächiger Spezialkulturbetriebe. Californias Salinas Valley rüstete gesamte Salatlinien mit automatisierten Schneidemaschinen nach, die die Abhängigkeit von Saisonarbeitern halbieren. Im Jahr 2025 investierte John Deere 20 Milliarden USD in Autonomie und kombinierte Ernteroboter mit digital zwillingshaften Pflanzmaschinen und Sprühgeräten. Kanadas Prärieprovinzen erproben Schwarmrobotik für die Rapssernte, während Mexiko exportorientierte Beerenanbauer positioniert, um Pay-per-Use-Robotikdienste einzuführen, sobald die grenzüberschreitenden Leasingvorschriften abgeschlossen sind.

Wettbewerbslandschaft

Der Smart Harvest Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter im Jahr 2024 gemeinsam 51 % des globalen Umsatzes kontrollierten. Traditionelle Landmaschinenhersteller verankern das Feld nach wie vor, doch spezialisierte Robotikspezialisten skalieren schnell und verwässern die Dominanz der etablierten Anbieter. Der Wettbewerbsdruck steigt, da sich die Plattformökonomie von einmaligen Maschinenverkäufen zu datengesteuerten wiederkehrenden Einnahmen verlagert. Die Differenzierung der Anbieter hängt zunehmend davon ab, Hardware, Edge-KI und Cloud-Analysen in nahtlose End-to-End-Angebote zu integrieren.

Etablierte Anbieter erweitern ihre Portfolios durch intensive Forschung und Entwicklung sowie gezielte Akquisitionen. Deere and Company verpflichtete sich zu Autonomieprogrammen in Höhe von 20 Milliarden USD und integriert nun Maschinensichtmodule in seine gesamte Erntemaschinen-Linie. Trimble erweiterte sein Führungsökosystem durch die Hinzufügung von LiDAR-basierter Obstpflücksoftware, während Bosch eine modulare Sensorsuite einführte, die sich an Roboter von Drittanbietern nachrüsten lässt. CNH Industrial kooperierte mit Bluewhite, um fahrerlose Obstgartentraktoren in Kalifornien einzusetzen, und Yamaha Motors Kauf von Robotics Plus im Jahr 2025 markierte seinen formellen Einstieg in die Bodenrobotik nach Jahren in der landwirtschaftlichen Drohnentechnik.

Spezialisierte Start-ups konzentrieren sich auf enge hochwertige Anwendungen, um langsamere etablierte Anbieter zu übertreffen. Agrobots Weichgriff-Erdbeerpflücker betreibt Robotik-als-Dienstleistung-Verträge, die das Anfangskapital der Kunden senken, und Harvest CROO Robotics erprobt Schwarm-Salatpflücker, die die Feldzeit um 40 % reduzieren. Patentanmeldungen für das Design von Endeffektoren überstiegen im Jahr 2024 200, was auf steigende Markteintrittsbarrieren für Neueinsteiger ohne tiefes geistiges Eigentum hinweist. Normungsgruppen wie die Agricultural Industry Electronics Foundation fördern Interoperabilität, doch die meisten Anbieter schützen nach wie vor proprietäre Datenformate. Insgesamt erhält die Landschaft einen Konzentrationsindex von 6, was eine solide, aber nicht überwältigende Kontrolle durch die führenden Anbieter widerspiegelt.

Führende Unternehmen der Smart Harvest-Branche

Deere & Company

Trimble Inc.

Robert Bosch GmbH

Agrobot

Harvest CROO Robotics LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Biro Power, gegründet von Rajnish Kumar in Bihar, entwickelt akkubetriebene Smart Harvest-Maschinen für Kleinbauern in Indien. Das Unternehmen erweiterte zwischen 2023 und 2025 die Produktion modularer, IoT-integrierter Maschinen, um Landwirten zu helfen, Ernteverluste und Kraftstoffkosten zu reduzieren. Biro Power plant, bis 2030 100.000 Erntemaschinen in 10.000 Dörfern einzusetzen.

- März 2025: Trimble stellte IonoGuard vor, eine RTK-GNSS-Technologie, die eine genaue Signalverfolgung während Sonnenstürmen aufrechterhält und Unterbrechungen im Präzisionslandwirtschaftsbetrieb reduziert. Die Technologie gewährleistet eine kontinuierliche Satellitenführung und verbessert die Zuverlässigkeit autonomer und intelligenter Erntesysteme.

- Februar 2025: John Deeres Mähdrescher 2026 integrieren automatisierte Funktionen, darunter prädiktive Fahrgeschwindigkeitssteuerung und automatische Anpassung der Ernteeinstellungen, die die Betriebseffizienz verbessern und den Bedienungsaufwand minimieren. Die Mähdrescher integrieren Getreidesensortechnologie, automatisierte Entladekameras und Satellitenkonnektivität, um die Genauigkeit und den Ertrag in unterschiedlichen Feldumgebungen zu steigern.

- Februar 2025: Die Übernahme von Robotics Plus Ltd. durch Yamaha Motor Co. und die Gründung von Yamaha Agriculture Inc. stärkten ihre Position im Smart Harvest Markt. Die Integration von robotischen Obstgartenfahrzeugen, einschließlich Prospr, ermöglicht Präzisionssprühung, Unkrautbekämpfung und Ertragsanalysen. Diese Technologien verbessern die Ernteeffizienz, reduzieren die Abhängigkeit von Arbeitskräften und unterstützen nachhaltige landwirtschaftliche Praktiken in Australien, Neuseeland und Nordamerika.

Berichtsumfang des globalen Smart Harvest Marktes

| Hardware | Ernteroboter |

| Bildgebungs- und Sensorsuiten | |

| GPS- und Führungssteuerungen | |

| Software | |

| Dienstleistungen |

| Roboterautomatisierungssysteme |

| Maschinelles Sehen und Bildgebung |

| Autonome Navigation |

| Cloud- und Edge-Datenanalysen |

| Obst |

| Gemüse |

| Nüsse |

| Sonstige (Kräuter, Pilze usw.) |

| Gewächshäuser |

| Freilandflächen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | Ernteroboter |

| Bildgebungs- und Sensorsuiten | ||

| GPS- und Führungssteuerungen | ||

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Roboterautomatisierungssysteme | |

| Maschinelles Sehen und Bildgebung | ||

| Autonome Navigation | ||

| Cloud- und Edge-Datenanalysen | ||

| Nach Erntegutart | Obst | |

| Gemüse | ||

| Nüsse | ||

| Sonstige (Kräuter, Pilze usw.) | ||

| Nach Betriebsumgebung | Gewächshäuser | |

| Freilandflächen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Smart Harvest Marktes?

Die Smart Harvest Marktgröße beträgt im Jahr 2025 21,4 Milliarden USD.

Wie schnell wird voraussichtlich der Smart Harvest Markt wachsen?

Es wird prognostiziert, dass er eine CAGR von 11,4 % verzeichnet und bis 2030 36,7 Milliarden USD erreicht.

Welches Komponentensegment führt bei der Umsatzgenerierung?

Hardware dominiert mit einem Anteil von 62,1 %, was die weit verbreitete Einführung physischer Robotersysteme widerspiegelt.

Welche Region wächst bei der Smart Harvest am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und expandiert bis 2030 mit einer CAGR von 14,2 %.

Seite zuletzt aktualisiert am: