Marktgröße und Marktanteil für intelligente Bewässerung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

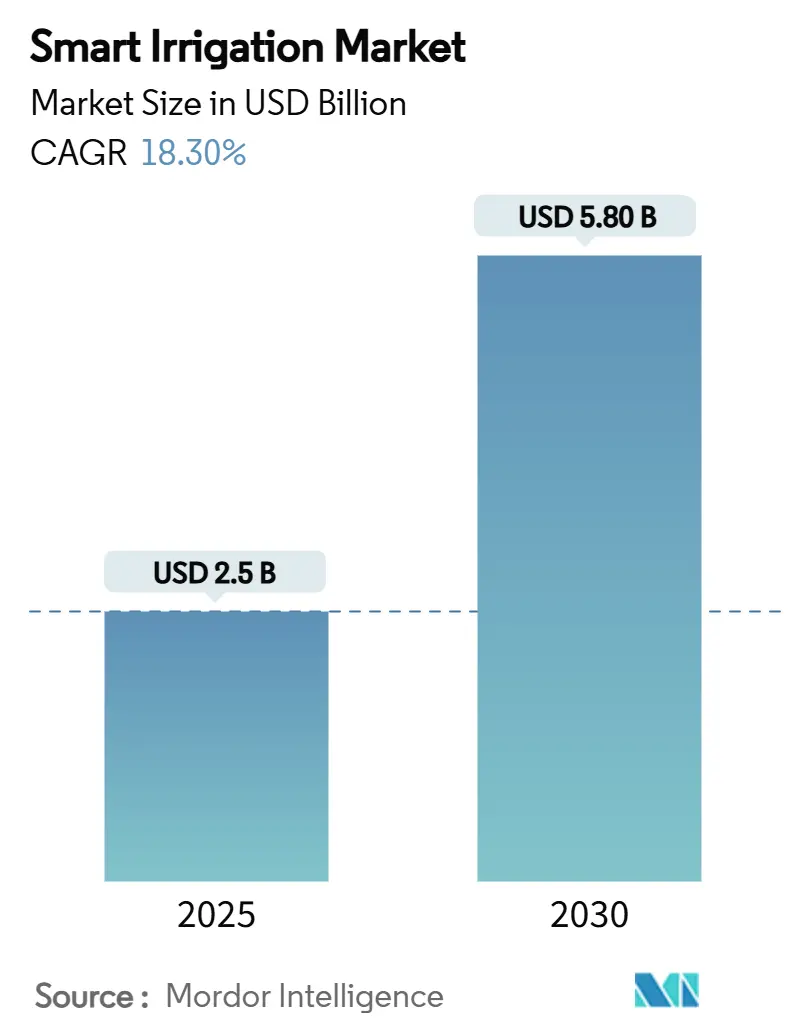

| Marktgröße (2025) | 2.5 Milliarden US-Dollar |

| Marktgröße (2030) | 5.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Bewässerung von Mordor Intelligence

Die Marktgröße für intelligente Bewässerung wird im Jahr 2025 auf 2,5 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,8 Milliarden USD erreichen, bei einer CAGR von 18,30 % während des Prognosezeitraums. Wasserknappheitspolitiken, rasche Sensorinnovationen und dienstleistungsbasierte Geschäftsmodelle konvergieren, um den Technologieeinsatz in landwirtschaftlichen und Landschaftsbereichen zu beschleunigen. Vorschriften auf Staatsebene in Kalifornien, die jährliche Wasserbudgets vorschreiben, die Wasserwiederverwendungsverordnung der Europäischen Union und die Infrastrukturausgaben der Umweltschutzbehörde der Vereinigten Staaten schaffen gemeinsam einen durchsetzbaren Rahmen, der datengesteuerte Bewässerungsanlagen begünstigt[1]Quelle: Staatliche Wasserressourcen-Kontrollbehörde Kaliforniens, "Ziel für den städtischen Wasserverbrauch: Verabschiedete Vorschriften," waterboards.ca.gov. Landwirtschaftliche Erzeuger, die stabile Ernteerträge bei Wetterbedingungen anstreben, Rasenpfleger, die kommunale Wasserrestriktionen einhalten, und Finanzinstitute, die Wassereffizienz-Kohlenstoffgutschriften bewerten, treiben die Marktnachfrage an. Technologieanbieter reagieren mit integrierten Plattformen, die Bodenfeuchtigkeitssonden, satellitengestützte Evapotranspirations-Feeds und KI-Planungsmaschinen kombinieren, was die Betriebskosten senkt und die Kapitalrendite steigert. Das Wettbewerbsfeld belohnt daher Unternehmen, die offene, cybersichere Architekturen und Serviceabonnements anbieten, die den anfänglichen Kapitalaufwand für Kleinbauern minimieren.

Wichtigste Erkenntnisse des Berichts

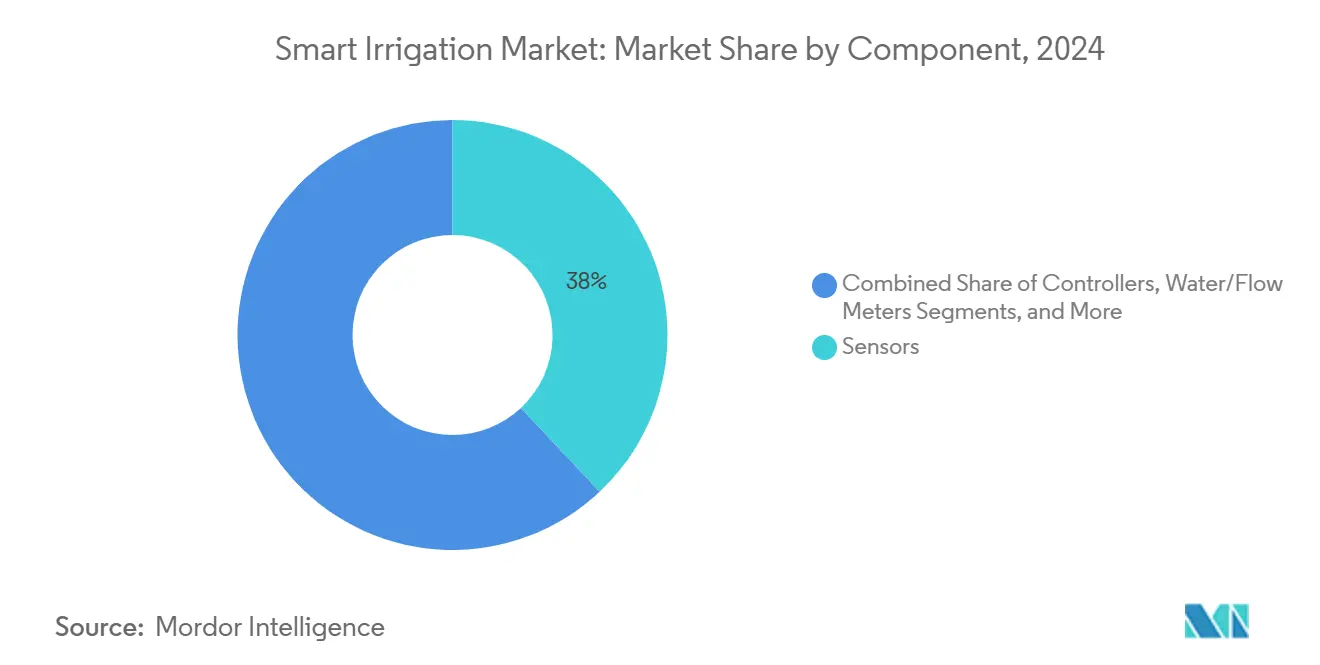

- Nach Komponente hielten Sensoren im Jahr 2024 einen Anteil von 38 % am Markt für intelligente Bewässerung, während Bodenfeuchtigkeitssensoren bis 2030 voraussichtlich mit einer CAGR von 21,4 % wachsen werden.

- Nach Systemtyp erzielten sensorbasierte Systeme im Jahr 2024 einen Umsatzanteil von 56 % an der Marktgröße für intelligente Bewässerung und sollen bis 2030 mit einer CAGR von 19,8 % expandieren.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 62 % der Nachfrage im Markt für intelligente Bewässerung auf die Landwirtschaft, und die Gewächshausautomatisierung soll bis 2030 mit einer CAGR von 20,3 % steigen.

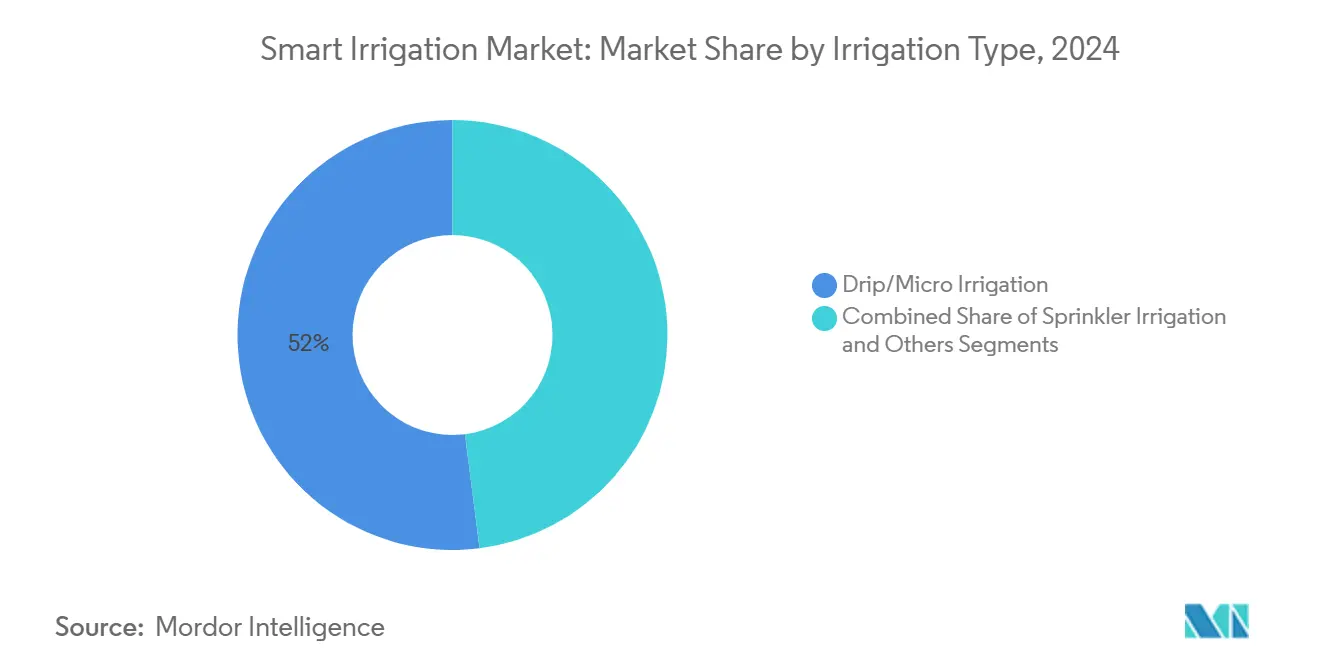

- Nach Bewässerungstyp entfielen im Jahr 2024 52 % der Marktgröße für intelligente Bewässerung auf Tropf- und Mikrobewässerung, während die unterirdische Tropfbewässerung bis 2030 voraussichtlich mit einer CAGR von 20 % zunehmen wird.

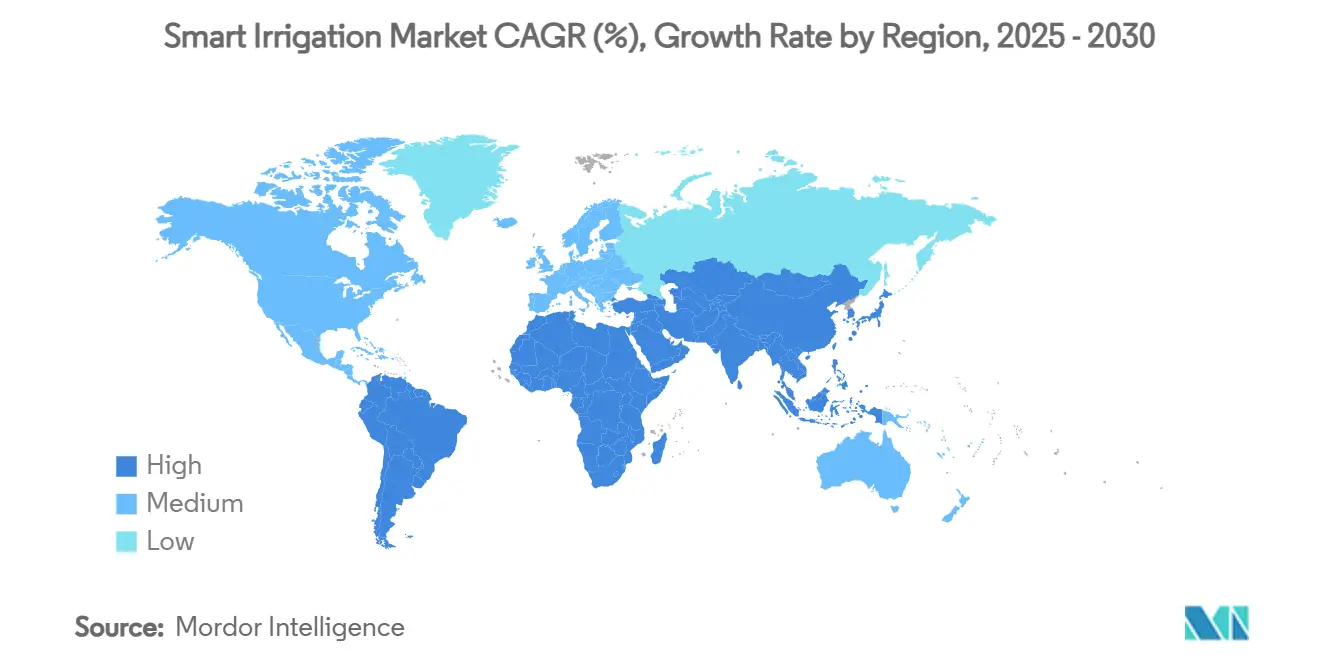

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 45 % am Markt für intelligente Bewässerung, und der asiatisch-pazifische Raum ist mit einer CAGR von 19,2 % bis 2030 die am schnellsten wachsende Region.

- The Toro Company, Rain Bird Corporation, Lindsay Corporation, Valmont Industries, Inc. und Netafim (Orbia) hielten zusammen im Jahr 2024 einen kombinierten Marktanteil von 45,2 %.

Globale Trends und Erkenntnisse im Markt für intelligente Bewässerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Wasserverbrauchsvorschriften und Subventionen | +4.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von IoT-Sensoren und Cloud-Analysen | +3.8% | Global, mit dem asiatisch-pazifischen Raum als führender Region bei der Einführungsgeschwindigkeit | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochwertiger Gartenbau- und Rasenpflege | +2.9% | Nordamerika, Europa, mit Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung satellitengestützter Evapotranspirations-Planung | +2.1% | Global, mit frühem Einsatz in wassergestressten Regionen | Langfristig (≥ 4 Jahre) |

| Entstehung von Bewässerung-als-Dienstleistung-Geschäftsmodellen | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften für wassereffizienten Landbau | +1.4% | Global, mit sich entwickelnden Regulierungsrahmen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Wasserverbrauchsvorschriften und Subventionen

Politische Vorgaben wie Kaliforniens dauerhafte Landschaftsbudgetierungsregeln und die EU-Wasserwiederverwendungsverordnung verpflichten Versorgungsunternehmen und Erzeuger zur Einführung von Präzisionssteuergeräten, Sensoren und konformer Verteilungshardware. Bundesrichtlinien gemäß 18 CFR 806.25 legen standortspezifische Bewässerungsplanung fest und verdrängen damit konventionelle Flutbewässerungspraktiken. Ähnliche Rahmenbedingungen im Programm Greater Cambridge des Vereinigten Königreichs zielen auf eine Reduzierung des kommunalen Wasserbedarfs um 20 % bis 2038 ab. Finanzielle Anreize erweitern den Technologiezugang: Die Umweltschutzbehörde der Vereinigten Staaten leitet 50 Milliarden USD in moderne Wasserinfrastruktur, die Upgrades für intelligente Bewässerung umfasst, während die Wasserresilienzstrategie des Europäischen Parlaments von 2025 die Bewässerungseffizienz direkt mit landwirtschaftlichen Kohlenstoffprogrammen verknüpft. Diese aufeinander abgestimmten Vorschriften verankern Beschaffungskriterien für intelligente Bewässerung in wassergestressten Regionen[2]Quelle: Europäische Kommission, "Wasserwiederverwendungsverordnung (EU) 2020/741," ec.europa.eu.

Rasche Einführung von IoT-Sensoren und Cloud-Analysen

Bluetooth-Niedrigenergie-Sonden, Schmalband-IoT-Module und Cloud-Dashboards ermöglichen eine Echtzeit-Planung, die den Wasserverbrauch um bis zu 30 % ohne Ertragsverluste reduziert. Niedrigenergie-Weitverkehrsnetze und 5G-Backhaul übertragen nun alle fünf Minuten hochauflösende Bodendaten – ein Rhythmus, der vor zwei Jahren noch unpraktikabel war. Cloud-Plattformen konsolidieren Sensor-Feeds mit lokalisierten Wettervorhersagen und Satellitenbildern und erzeugen Verschreibungskarten, die in Sekundenschnelle an Ventilsteuergeräte übermittelt werden. Edge-fähige Firmware reduziert die Latenz und gewährleistet den Betrieb bei Ausfällen – ein Vorteil für abgelegene Ranches in Australien und dem westlichen Teil der Vereinigten Staaten[3]Quelle: Agrarforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "ISSCADA-Forschung zur variablen Bewässerungsrate," ars.usda.gov.

Steigende Nachfrage nach hochwertiger Gartenbau- und Rasenpflege

Hochwertige Gewächshausgemüse, Zierpflanzen und Golfplatzrasen tolerieren kaum Abweichungen vom optimalen Feuchtigkeitsniveau, was eine Sensordichte erzeugt, die weit über der für Massenanbaukulturen erforderlichen liegt. Drahtlose Netzwerke in folienbedeckten Strukturen übertragen Temperatur-, Feuchtigkeits-, Kohlendioxid- und Bodenwasserdaten an KI-Steuergeräte, die Vernebel- und Fertigationsventile regulieren. Forschungen zu hybridem Bermudagras zeigen, dass autonome Bewässerung bis 2025 professionelle Rasenqualität aufrechterhalten kann, während der Wasserverbrauch im Vergleich zu zeitgesteuerten Systemen um 25 % gesenkt wird. Betreiber von Anlagen für kontrollierte Umgebungslandwirtschaft schichten atmosphärische Wasserernter und superabsorbierende Polymere mit Tropfleitungen, um geschlossene Systeme zu bilden, die externe Entnahmen reduzieren. Diese hochmargigen Endmärkte erhöhen die Ausgabenobergrenze für integrierte Suiten für intelligente Bewässerung.

Einführung satellitengestützter Evapotranspirations-Planung

Plattformen wie OpenET kombinieren Landsat-, Sentinel- und ECOSTRESS-Daten mit Oberflächenenergiebilanzmodellen, um die Evapotranspiration auf Feldebene täglich zu schätzen. Validierungsstudien im Diamond Valley in Nevada zeigen eine Abweichung von 7 % gegenüber Zählerlesungen, was Regulierungsbehörden und Erzeugern das Vertrauen gibt, Wassergutschriften auszustellen und die Bewässerung aus der Ferne zu planen. Variable Drehpivots nehmen nun Evapotranspirations-Schichten auf, um die Ausbringung innerhalb einer einzigen Rotation anzupassen, was zu einer Ausbringungseffizienz von 90 % auf hochwertigen Luzerneflächen führt. Das Landwirtschaftsministerium der Vereinigten Staaten testet die Fusion von Sensoren und Satelliten durch sein ISSCADA-Projekt (Supervisory Control and Data Acquisition) in vier Bundesstaaten, um die Wasserproduktivität der Ernte unter Dürredeklarationen zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Kleinbauern | -2.8% | Global, mit akuten Auswirkungen in Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Begrenzte technische Fähigkeiten und Bewusstsein in Schwellenmärkten | -2.1% | Entwicklungsregionen im asiatisch-pazifischen Raum, Subsahara-Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Bewässerungssteuergeräten | -1.4% | Global, mit erhöhten Bedenken in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an offenen Datenstandards für die Geräteinteroperabilität | -1.2% | Global, mit Auswirkungen auf Systemintegration und Skalierbarkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Kleinbauern

Selbst wenn die Sensorpreise sinken, kann eine vollständige Acht-Hektar-Bereitstellung von Sonden, Wetterstationen, einem Steuergerät und einer Solarpumpe dem Jahreseinkommen eines kenianischen Kleinbauern entsprechen. Im Jahr 2025 verdeutlichen Studien in Mosambik und Simbabwe einen Kreislauf, bei dem Niedrigwertpflanzen und begrenzte Finanzierung Bewässerungssysteme unterausgelastet lassen. Von Jain Irrigation entwickelte Leasingmodelle bündeln nun Ausrüstung, agronomische Unterstützung und Software in mehrjährige Serviceverträge und verlagern die Ausgaben von Investitions- auf Betriebsbudgets. Plattformen nach dem Prinzip „Zahlen nach Wachstum”, die pro geliefertem Liter berechnen, entstehen rund um Indiens PM-KUSUM-Solarpumpensubvention, doch die Skalierung bleibt durch die Verbreitung von Mobile-Money und Herausforderungen bei der Kreditbewertung eingeschränkt.

Begrenzte technische Fähigkeiten und Bewusstsein in Schwellenmärkten

Befragte Erzeuger in Indonesien und den Philippinen nennen Unsicherheiten bei der Sensorkalibrierung und der Steuergeräteprogrammierung als primäre Abschreckungsfaktoren. Regionale Beratungszentren integrieren daher digitale Landwirtschaftslehrpläne in Berufsausbildungsprogramme, wobei Brasiliens Semear Digital Center bei Auszubildenden, die datengesteuerte Bewässerung eingeführt haben, durchschnittliche Ertragssteigerungen von 40 % meldet. Entwicklungsagenturen kombinieren nun Ausrüstungszuschüsse mit mehrjährigem Coaching – ein Ansatz, der die Bindungsraten von Systemen für intelligente Bewässerung im Vergleich zu reinen Ausrüstungsinterventionen verdoppelt hat[4]Quelle: Brasilianisches Unternehmen für Agrarforschung (Embrapa), "Kapazitätsaufbau in der digitalen Landwirtschaft," embrapa.br.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren stützen die Datenschicht, während der Softwarewert wächst

Sensor-Suiten lieferten im Jahr 2024 38 % des Marktanteils für intelligente Bewässerung und bleiben unverzichtbar, da sie Feldbedingungen in verwertbare Daten übersetzen. Bodenfeuchtigkeitssonden, Tensiometer und dielektrische Sensoren erreichen eine CAGR von 21,4 % dank mehrtiefiger, Bluetooth-fähiger Designs, die die Installationszeit verkürzen. Steuergeräte folgten mit einem Anteil von 35 %, da Erzeuger auf algorithmische Entscheidungsmaschinen angewiesen sind, um Pumpen- und Ventilsequenzen zu automatisieren. Wasser- und Durchflussmesser vervollständigen den Hardware-Stack und liefern Compliance-Aufzeichnungen für Regulierungsbehörden sowie Abnahmebestätigungen für die Ausstellung von Kohlenstoffgutschriften. Software und Dienstleistungen erzielen, obwohl heute noch kleiner, zweistelliges Wachstum, da Abonnement-Dashboards Analysen und Warnmeldungen zur vorausschauenden Wartung liefern.

Die wachsende Präferenz für integrierte Kits fördert Joint Ventures zwischen Sensorherstellern und Analyseunternehmen. Die Allianz von Netafim im Jahr 2025 mit Sentek bringt hochauflösende Feuchtigkeitsprofile in die NetBeat-Plattform und ermöglicht variable Fertigation nach Wurzelzonentiefe. An Sonden angebrachte Edge-Computing-Module verarbeiten nun Rohspannungen vor und senden nur verwertbare Schwellenwerte in die Cloud, was die Bandbreite um 70 % reduziert und die Ausfallsicherheit bei Mobilfunkausfällen gewährleistet. Zusammengenommen zeigen diese Fortschritte, wie sich Sensoren von diskreten Komponenten zu intelligenten Knoten innerhalb einer orchestrierten Plattform entwickelt haben – ein Trend, der den Markt für intelligente Bewässerung weiterhin dominieren wird.

Nach Systemtyp: Sensorbasierte Architekturen rücken in den Mittelpunkt

Sensorbasierte Architekturen machten im Jahr 2024 56 % des Umsatzanteils im Markt für intelligente Bewässerung aus und unterstreichen die Präferenz der Erzeuger für detaillierte Felddaten. Mit einer prognostizierten CAGR von 19,8 % wird erwartet, dass sich ihre installierte Basis bis 2030 mehr als verdoppelt. Wetterbasierte Systeme hielten einen Anteil von 44 % und bieten eine kostengünstige Option durch Evapotranspirationsprogramme, die externe Wetterstationen nutzen. Hybridangebote, die Bodenfeuchtigkeitsdaten aus dem Feld mit standortbezogenen Klimamesswerten kombinieren, entwickeln sich bei stark variablen Wettermustern zum Leistungsführer.

In Sensor-Firmware eingebettete Algorithmen des maschinellen Lernens treiben die Vorhersagegenauigkeit in Richtung agronomischer Empfehlungen auf Expertenebene und befreien Betreiber von der manuellen Dateninterpretation. Wettergebundene Steuergeräte, einst auf Evapotranspirations-Schätzungen beschränkt, integrieren nun satellitenabgeleitete Niederschlagsgewinnungsfaktoren, die die Bewässerungslaufzeit bis auf einzelne Zonen lokalisieren. Entwicklungsteams priorisieren auch die Cybersicherheitshärtung mit sicheren Boot-Loadern und verschlüsselten Firmware-Updates, um Eindringungsrisiken zu mindern, die durch Forschungen des Instituts für Elektro- und Elektronikingenieure (IEEE) identifiziert wurden. Infolgedessen wird die Systemwahl zunehmend durch Datenreichtum, Integrationsoffenheit und Sicherheitslage bestimmt und nicht durch anfängliche Hardwarekosten, was sensorbasierte Suiten für eine anhaltende Dominanz im Markt für intelligente Bewässerung positioniert.

Nach Anwendung: Landwirtschaft dominiert das Volumen, während Gewächshäuser an Dynamik gewinnen

Die Landwirtschaft machte im Jahr 2024 62 % des Marktanteils für intelligente Bewässerung aus, gestützt durch Freiland-Getreide-, Ölsaat- und Spezialkulturflächen, die auf Tropflateralen und Drehpivot-Sprinklern angewiesen sind. Das enorme Ausmaß des Segments sichert ein Grundnachfrageniveau unabhängig von Rohstoffpreiszyklen. Innerhalb dieses Volumens wird der Gewächshausanbau voraussichtlich mit einer CAGR von 20,3 % expandieren, da Anlagen für kontrollierte Umgebungslandwirtschaft Nährstofffilm- und Vernebelungssysteme nutzen, die in Sekunden auf Sensorauslöser reagieren. Nicht-landwirtschaftliche Bereiche, darunter kommunale Parks, Sportrasenflächen und Wohnlandschaften, liefern einen stabilen Anteil von 38 %, fungieren jedoch als frühe Anwender von verbraucherorientierten intelligenten Steuergeräten, die später in die kommerzielle Landwirtschaft übergehen, sobald sie sich bewährt haben.

Gewächshausbetreiber priorisieren die vollständige Steuerung und integrieren Bewässerung mit Klima, Beleuchtung und CO₂-Anreicherung, um die photosynthetische Effizienz zu maximieren. Multiparametrische Sensoren erkennen feine Schwankungen im Dampfdruckdefizit und lösen Mikropuls-Bewässerung aus, die die Fruchtqualität erhält. Rasenpfleger auf Golfplätzen setzen Bodenfeuchtigkeitsraster ein, um die Bewässerung nur dort zu zielen, wo sie benötigt wird, und erfüllen so strenge kommunale Wasserzuteilungen. Hausbesitzer werden von App-basierten Systemen angezogen, die sich mit intelligenten Lautsprechern und Anwendungsprogrammierschnittstellen (APIs) für Wetterdaten verbinden – eine Konvergenz, die die Verbrauchererwartungen nach oben treibt und die Funktions-Roadmaps im gesamten Markt für intelligente Bewässerung beeinflusst.

Nach Bewässerungstyp: Tropfbewässerung führt bei der Präzisionsausbringung, während unterirdische Systeme an Fahrt gewinnen

Tropf-/Mikrobewässerungsleitungen generierten im Jahr 2024 52 % des Marktanteils, aufgrund ihrer Wassereffizienz und Kompatibilität mit sensorgesteuerten Ein-/Ausschaltzyklen. Unterirdische Tropfsysteme entstehen mit einer CAGR von 20 %, da unterirdische Emitter die Verdunstung verringern und den Krankheitsdruck auf Blattoberflächen reduzieren. Sprinkler- und Drehpivot-Formate behalten ihre Relevanz durch Upgrades wie Düsen mit variabler Rate, die den Durchfluss in Echtzeit entsprechend Bodentexturkarten aus elektromagnetischen Untersuchungen anpassen.

IoT-fähige Tropfleitungen verfügen nun über Drucküberwachung alle 10 Meter und melden Verstopfungen, bevor Ertragsverluste auftreten. Intelligente Ventile modulieren Druckdifferenziale entlang langer Lateralen und erzielen eine gleichmäßige Verteilung auch in hügeligem Gelände. Unterirdische Tropfkits kombinieren Geomembranen und Wurzeleindringsperren, um die Langlebigkeit zu sichern – ein Faktor, der für mehrjährige Obstgärten entscheidend ist, wo Ausfallzeiten beim Austausch inakzeptabel sind. Sprinklerhersteller integrieren Formgedächtnislegierungen in Köpfe, die Bogen und Radius dynamisch anpassen und sicherstellen, dass Landschaftsränder die richtige Dosis erhalten. Der stetige Zufluss von Sensoren und Aktoren in alle Bewässerungstypen unterstreicht die Entwicklung der Technologie von passiver Verrohrung zu reaktionsfähiger, datengesteuerter Infrastruktur im Markt für intelligente Bewässerung.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 die führende Umsatzposition von 45 % und skaliert Installationen weiterhin unter Bundesinfrastrukturförderungen, die Versorgungsunternehmen für Rabatte auf intelligente Steuergeräte entschädigen. Kaliforniens Budgetierungsregeln verpflichten städtische Anbieter zur Durchsetzung von Verbrauchsgrenzen – eine Dynamik, die Hersteller, Händler und zertifizierte Installateure in ein robustes regionales Ökosystem einbindet. Die Innovationszuschüsse des Landwirtschaftsministeriums der Vereinigten Staaten subventionieren darüber hinaus Sensoreinsätze auf Ackerbauflächen und steigern die Einführung im Corn Belt. Kanada spiegelt diese Trends durch provinzielle Wasserverwaltungsprogramme und Kooperationen mit agronomischen Forschungsstationen wider, die die Vorteile intelligenter Bewässerung für Raps- und Hülsenfruchtkulturen validieren.

Der asiatisch-pazifische Raum stellt mit einer CAGR von 19,2 % bis 2030 den am schnellsten wachsenden Wachstumsvektor dar, da Regierungen Mittel für digitale Landwirtschaft in die Modernisierung von Kleinbauern lenken. Chinas Landwirtschaftsministerium fördert sensorbasierte Fertigationsversuche in geschützten Tomaten- und Paprikahäusern, während Indiens Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM)-Programm Solarpumpen mit mobil verwalteten Tropfkits koppelt, die für eine Subvention von 60 % qualifizieren. Japan und Südkorea nutzen Robotik und Edge-KI-Steuergeräte, um dem Arbeitskräftemangel in alternden ländlichen Gemeinschaften entgegenzuwirken. Erzeuger im Murray-Darling-Becken in Australien integrieren satellitengestützte Evapotranspirations-Schichten in Drehpivots mit variabler Rate, um Wasserzuteilungen zu verbessern und zeigen damit, wie aride Zonen die Einführung bewährter Verfahren beschleunigen.

Europa verfolgt einen stetigen Expansionskurs, angetrieben durch die EU-Wasserverwendungsverordnung, die Wasserrahmenrichtlinie und die Öko-Regelungen der Gemeinsamen Agrarpolitik, die verifizierte Bewässerungseinsparungen belohnen. Mediterrane Weinberge integrieren unterirdische Tropfbewässerung zur Bekämpfung anhaltender Dürren, und die niederländischen Gewächshauscluster treiben die Sensordichte auf extreme Niveaus für prädiktive Pflanzensteuerung. Die Wasserknappheitsinitiativen des Vereinigten Königreichs in Greater Cambridge zeigen städtische Pilotprojekte, die intelligente Zähler, Landschaftssteuergeräte und naturbasierte Wiederauffüllungszonen verknüpfen. Naher Osten und Afrika weisen, obwohl kleiner im absoluten Wert, eine starke Nachfrage nach Hightech-Tropf- und Drehpivotsystemen auf, da Golfstaaten und Israel im Rahmen von Ernährungssicherheitspartnerschaften Wissen in aride afrikanische Märkte exportieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Unternehmen im Jahr 2024 nur 45,2 % des kombinierten Umsatzes ausmachen, was erhebliche Chancen für Spezialisten und Neueinsteiger bietet. The Toro Company führte die Rangliste mit einem bedeutenden Anteil durch ein breites Sortiment an Wohn- und Gewerbesteuergeräten, Sensoren und Tropfleitungen an. Rain Bird Corporation nutzt Markenstärke und globale Distribution. Valmont Industries, Inc. und Lindsay Corporation kombinieren Hardware mit Telematik auf Drehpivot-Plattformen, während der agronomische Beratungsservice von Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) seine Führungsposition bei Tropfbewässerung untermauert.

Die Konsolidierung vollzieht sich überwiegend durch strategische Technologieakquisitionen und nicht durch groß angelegte Fusionen. Valmonts Zusammenführung von vier digitalen Plattformen zu AgSense 365 im Jahr 2025 ist ein Beispiel für den Schritt zur Verbesserung der Benutzererfahrung und Kundenbindung. Rain Birds Kauf des solar betriebenen Steuergeräte-Start-ups OtO erweitert sein Heimanwender-Portfolio und verkürzt Innovationszyklen. Die Akquisition von Xiamen Xiangfeng durch The Toro Company stärkt die Kostenwettbewerbsfähigkeit in der Mikrobewässerungsproduktion. Start-ups wie Irrigreen und CropX sichern sich Risikokapital, indem sie auf Robotik- und Sensoranalyse-Nischen abzielen und damit Wettbewerbsdruck erzeugen, der etablierte Unternehmen zur Beschleunigung von Forschung und Entwicklung antreibt.

Anbieter priorisieren nun Software- und Abonnementerlöse gegenüber einmaligen Hardwareverkäufen. Serviceverträge, die Überwachung, Agrarberatung und Kohlenstoffgutschriften-Verifizierung bündeln, erweitern die Bruttomargen und binden Kunden. Unternehmen differenzieren sich auch durch Cybersicherheitszertifizierungen, da Betriebe als anerkannte Angriffsflächen gelten. Satellitenpartnerschaften, wie die Verknüpfung von Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) mit OpenET-Bilddaten, schaffen Datengräben, die schwer zu replizieren sind. Insgesamt deuten diese Dynamiken auf einen Wettbewerb hin, bei dem Algorithmusqualität, Plattformoffenheit und Serviceagilität den Wettbewerbsvorteil im Markt für intelligente Bewässerung bestimmen.

Marktführer der Branche für intelligente Bewässerung

The Toro Company

Rain Bird Corporation

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Rain Bird Corporation übernahm OtO Inc., ein in Toronto ansässiges Unternehmen, das auf solar betriebene intelligente Rasenpflegetechnologie spezialisiert ist, und erweiterte damit Rain Birds Heimautomatisierungsangebot durch OtO's App-gesteuerte Sprinklersysteme.

- Januar 2025: Valmont Industries gab die strategische Konsolidierung von vier Bewässerungsmanagement-Plattformen in die AgSense 365-App bekannt und optimierte damit das Technologieangebot sowie die Benutzererfahrung für das Präzisionsbewässerungsmanagement.

- November 2024: CropX startete nachhaltige Bewässerungstechnologie-Initiativen in Australien und Neuseeland und erweiterte damit die Präzisionslandwirtschaftskapazitäten und Umweltnachhaltigkeitsprogramme.

- Oktober 2024: Almanac und WiseConn gaben eine globale strategische Partnerschaft bekannt, um den Zugang zu KI-gestützter intelligenter Bewässerung für Landwirte zu erweitern und DropControl-Systeme mit Landwirtschaftstechnologie-Plattformen zu integrieren.

Berichtsumfang des globalen Markts für intelligente Bewässerung

| Steuergeräte |

| Sensoren |

| Wasser-/Durchflussmesser |

| Software und Dienstleistungen |

| Wetterbasierte Systeme |

| Sensorbasierte Systeme |

| Landwirtschaft | Gewächshäuser |

| Freilandkulturen | |

| Nicht-landwirtschaftliche Bereiche | Wohnrasen und Gärten |

| Golfplätze | |

| Sportrasenflächen und öffentliche Parks |

| Tropf-/Mikrobewässerung |

| Sprinklerbewässerung |

| Sonstige Bewässerungstypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Steuergeräte | |

| Sensoren | ||

| Wasser-/Durchflussmesser | ||

| Software und Dienstleistungen | ||

| Nach Systemtyp | Wetterbasierte Systeme | |

| Sensorbasierte Systeme | ||

| Nach Anwendung | Landwirtschaft | Gewächshäuser |

| Freilandkulturen | ||

| Nicht-landwirtschaftliche Bereiche | Wohnrasen und Gärten | |

| Golfplätze | ||

| Sportrasenflächen und öffentliche Parks | ||

| Nach Bewässerungstyp | Tropf-/Mikrobewässerung | |

| Sprinklerbewässerung | ||

| Sonstige Bewässerungstypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Bewässerung?

Die Marktgröße für intelligente Bewässerung beträgt im Jahr 2025 2,5 Milliarden USD und ist auf dem Weg, bis 2030 5,8 Milliarden USD zu erreichen.

Welche Region führt den Markt für intelligente Bewässerung an?

Nordamerika führt mit einem Umsatzanteil von 45 % im Jahr 2024 aufgrund unterstützender Vorschriften und einer ausgereiften Präzisionslandwirtschaftsinfrastruktur.

Welches Komponentensegment wächst am schnellsten?

Bodenfeuchtigkeitssensoren wachsen am schnellsten und expandieren bis 2030 mit einer CAGR von 21,4 % aufgrund ihrer entscheidenden Datenrolle bei der Präzisionsplanung.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren 45,2 % des Umsatzes, was auf eine mäßige Fragmentierung mit ausreichend Raum für spezialisierte Neueinsteiger hindeutet.

Warum wachsen Gewächshausanwendungen schnell?

Die kontrollierte Umgebungslandwirtschaft erfordert präzises Wasser- und Klimamanagement und treibt eine CAGR von 20,3 % bei der Einführung intelligenter Bewässerung in Gewächshäusern an.

Wie überwinden Kleinbauern hohe Kapitalkosten?

Bewässerung-als-Dienstleistung-Verträge und staatliche Subventionen, wie Indiens PM-KUSUM, reduzieren die Anfangskosten, indem Gerätekäufe in handhabbare Betriebsgebühren umgewandelt werden.

Seite zuletzt aktualisiert am: