Marktgröße und Marktanteil für Indoor-Farming

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.73 Milliarden US-Dollar |

| Marktgröße (2031) | 12.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Indoor-Farming von Mordor Intelligence

Die Marktgröße für Indoor-Farming wurde im Jahr 2025 auf USD 9,30 Milliarden geschätzt und wird voraussichtlich im Jahr 2026 USD 9,73 Milliarden erreichen, mit einer weiteren Prognose auf USD 12,60 Milliarden bis 2031, was einer CAGR von 5,31 % während des Prognosezeitraums (2026–2031) entspricht. Robuste Urbanisierung, strengere Lebensmittelsicherheitsstandards und extreme Wetterstörungen drängen Einzelhändler und Regierungen in Richtung kontrollierter Umgebungslandwirtschaft. Rückgänge bei den Kosten für Leuchtdioden (LED) und Heizungs-, Lüftungs- und Klimaanlagen (HLK) senken die Betriebsausgaben, während Einnahmen aus CO₂-Zertifikaten die Projektökonomie in Regionen stärken, die emissionsarme Erzeugnisse monetarisieren. Überschüssige Großhandelsmärkte und Lagerhäuser bieten kostengünstige Flächen und ermöglichen eine schnelle Umrüstung zu mehrstöckigen Farmen, die die letzte Meile der Lieferung verkürzen und Verderb reduzieren. Technologiepartnerschaften zwischen Geräteherstellern und Erzeugern beschleunigen den Rollout der Automatisierung und etablieren Leistungsbenchmarks in verschiedenen Regionen. Frühe Anwender erweitern ihr Produktsortiment über Blattgemüse hinaus auf Erdbeeren und Rispentomaten, da sich Ertragsalgorithmen verbessern und Premium-Preispunkte stabil bleiben.

Wichtigste Erkenntnisse des Berichts

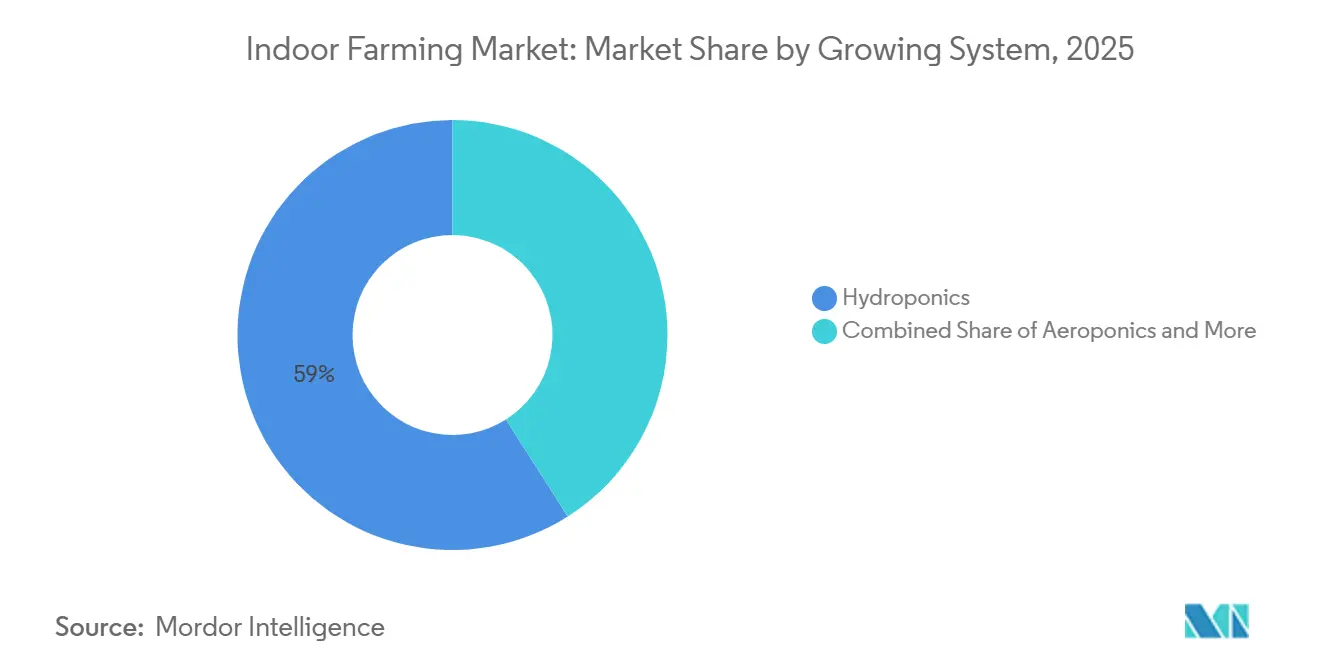

- Nach Anbausystem hatte Hydroponik im Jahr 2025 einen Anteil von 59,0 % am Markt für Indoor-Farming, während Aeroponik bis 2031 voraussichtlich mit einer CAGR von 15,0 % wachsen wird.

- Nach Anlagentyp entfielen im Jahr 2025 53,1 % des Marktanteils für Indoor-Farming auf Glas- oder Polyethylen-Gewächshäuser, und Containerfarmen sind auf dem Weg zu einer CAGR von 14,0 % bis 2031.

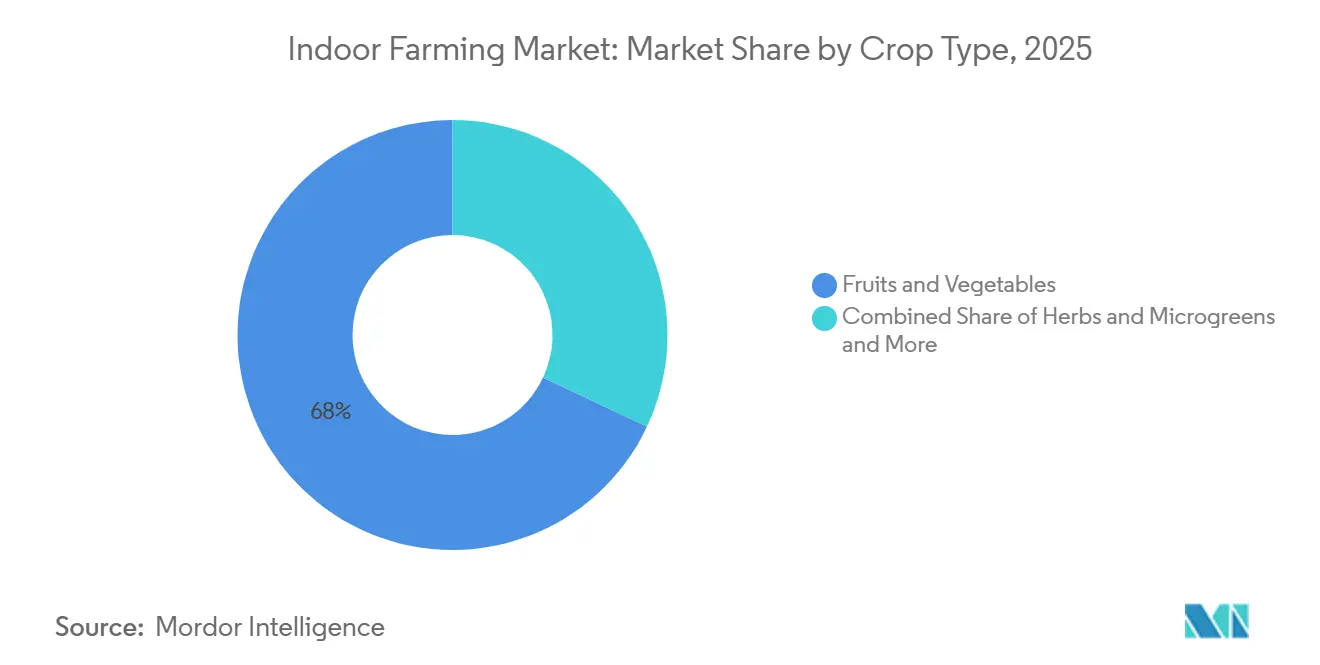

- Nach Kulturpflanzentyp entfielen im Jahr 2025 68,0 % der Marktgröße für Indoor-Farming auf Obst und Gemüse, während Kräuter und Microgreens bis 2031 eine CAGR von 13,0 % erzielen dürften.

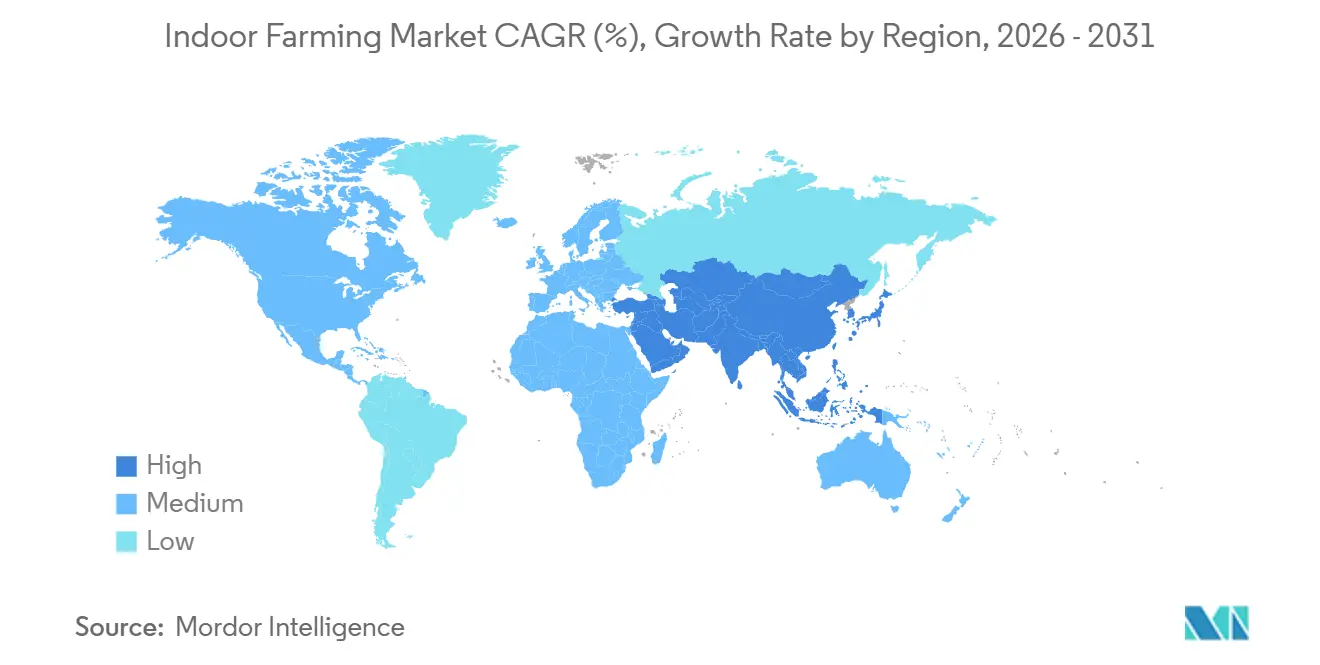

- Nach Region führte Europa den Markt für Indoor-Farming mit einem Anteil von 33,9 % im Jahr 2025 an, während die Region Asien-Pazifik bis 2031 die höchste CAGR von 9,0 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Indoor-Farming

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Nachfrage nach frischen, pestizidfreien Erzeugnissen | +4.8% | Global, mit Schwerpunkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Effizienz von Leuchtdioden (LED) und Kostensenkungen bei Heizungs-, Lüftungs- und Klimaanlagen (HLK) | +5.2% | Global, am stärksten in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Schrumpfendes Ackerland und extreme Wettervariabilität | +4.5% | Global, akut im Nahen Osten, Asien-Pazifik und Nordafrika | Langfristig (≥ 4 Jahre) |

| Ganzjährige Produktion zur Sicherung widerstandsfähiger Lieferketten | +3.8% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umnutzung überschüssiger leerstehender Einzelhandels- und Lagerflächen | +2.9% | Nordamerika und Europa, aufkommend im städtischen Asien | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für emissionsarme Erzeugnisse | +2.3% | Europa und Nordamerika, Pilotprogramme in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Nachfrage nach frischen, pestizidfreien Erzeugnissen

Gesundheitsbewusste Verbraucher in Ballungsräumen sind bereit, Aufschläge von 20 % bis 30 % für lokal angebautes, pestizidfreies Blattgemüse zu zahlen. Dies schafft einen Preisvorteil, den Indoor-Farmen nutzen, um höhere Produktionskosten auszugleichen. Einzelhändler wie Whole Foods und Kroger sicherten sich 2024 mehrjährige Liefervereinbarungen mit Gotham Greens und BrightFarms, die Regalfläche und Mengenzusagen gewährleisten und dazu beitragen, die Nachfrageunsicherheit zu reduzieren[1]Quelle: U.S. Department of Agriculture, "Programm zur Förderung lokaler Lebensmittel," ams.usda.gov . Dieser Trend wird weiter durch Lebensmittelsicherheitsrückrufe im Zusammenhang mit feldangebautem Salat angetrieben, der mit E. coli und Listeria kontaminiert war, was das Verbrauchervertrauen in konventionelle Lieferketten untergräbt. Die städtische Nähe reduziert die Logistikkosten auf der letzten Meile um 40 % bis 50 %, was Same-Day-Delivery-Modelle ermöglicht, die von Mahlzeitenkit-Diensten wie HelloFresh und Blue Apron benötigt werden. Darüber hinaus stellte das Programm zur Förderung lokaler Lebensmittel des USDA im Jahr 2025 USD 50 Millionen zur Unterstützung der städtischen Landwirtschaftsinfrastruktur bereit, einschließlich Zuschüsse für Anlagen mit kontrollierter Umgebung, die den Zertifizierungsstandards für gute landwirtschaftliche Praxis entsprechen.

Effizienz von Leuchtdioden (LED) und Kostensenkungen bei Heizungs-, Lüftungs- und Klimaanlagen (HLK)

Die Wirksamkeit von LED-Leuchten überstieg im Jahr 2025 3,0 Mikromol pro Joule, was einer Verbesserung von 25 % gegenüber dem Niveau von 2020 entspricht und den Stromverbrauch pro Kilogramm Salat um etwa 18 % reduziert. Hersteller wie Signify und Osram führten 2024 abstimmbare Spektrumsysteme ein, die die photosynthetische Effizienz in verschiedenen Wachstumsphasen optimieren und Energieverschwendung während der vegetativen und Blütephasen minimieren. Innovationen bei Heizungs-, Lüftungs- und Klimaanlagen (HLK), einschließlich Trocknungsmittel-Entfeuchter und Wärmerückgewinnungslüftung, reduzierten die Klimatisierungskosten im Jahr 2025 um 15 % bis 20 %. Diese Fortschritte haben die ganzjährige Produktion in heißen Klimazonen wie den Vereinigten Arabischen Emiraten und Saudi-Arabien wirtschaftlich rentabel gemacht. Die Internationale Energieagentur prognostiziert, dass die Effizienz der Festkörperbeleuchtung bis 2027 3,5 Mikromol pro Joule erreichen wird, was die Energieintensitätslücke zwischen Indoor- und Freilandlandwirtschaft weiter verringert.

Schrumpfendes Ackerland und extreme Wettervariabilität

Das globale Ackerland pro Kopf sank laut der Ernährungs- und Landwirtschaftsorganisation von 0,22 Hektar im Jahr 2000 auf 0,19 Hektar im Jahr 2024, was den Wettbewerb um produktiven Boden verschärft und die Rentabilität von Grenzlandwirtschaft verringert. Extreme Wetterereignisse störten laut der Weltorganisation für Meteorologie im Jahr 2024 12 % der globalen Gemüseernte, was zu Versorgungsengpässen und einem Anstieg der Großhandelspreise um 30 % bis 50 % in den betroffenen Regionen führte. Als Reaktion darauf verpflichtete die Regierung Singapurs, dass 30 % des Ernährungsbedarfs bis 2030 im Inland gedeckt werden, und stellte 2024 SGD 144 Millionen (USD 107 Millionen) bereit, um vertikale Farmen und Dachgewächshäuser zu subventionieren und die Importabhängigkeit zu reduzieren. Ebenso erweiterte das japanische Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei sein Subventionsprogramm für Pflanzenfabriken im Jahr 2025 und deckte bis zu 50 % der Kapitalkosten für Anlagen ab, die energieeffiziente Technologien und katastrophenresistente Designs einsetzen.

Ganzjährige Produktion zur Sicherung widerstandsfähiger Lieferketten

Als Reaktion auf die saisonalen Versorgungslücken und Transportengpässe, die während der Pandemie 2020–2021 deutlich wurden, diversifizieren Einzelhändler und Lebensmitteldienstleister ihre Beschaffungsstrategien. Indoor-Farmen, die von Wetterschwankungen unberührt sind, gewährleisten konstante Produktionsmengen. Diese Zuverlässigkeit ermöglicht es Lebensmittelhändlern, Sicherheitsbestände zu reduzieren, Verderb zu verringern und Betriebskapital freizusetzen. Durch den Abschluss mehrjähriger Liefervereinbarungen mit Indoor-Erzeugern können Einzelhändler wöchentliche Auffüllpläne in ihren regionalen Netzwerken einhalten. Diese Strategie hat zu einer bemerkenswerten Reduzierung von Fehlbeständen um 60 % im Vergleich zur Beschaffung aus traditionellen Feldern geführt. Solch zuverlässige Lieferketten ermöglichen es Einzelhändlern, den Lagerumschlag zu verbessern und die Arbeitsplanung zu optimieren, was zu einem Rückgang der gesamten Lieferkettenkosten um 10 % bis 15 % führt. Der Agrarmarktdienst des Landwirtschaftsministeriums der Vereinigten Staaten stellt fest, dass im Winter, wenn die Feldproduktion in wichtigen Anbauregionen nachlässt, Erzeugnisse aus kontrollierter Umgebung Premium-Großhandelspreise erzielen. Dieser saisonale Preisanstieg bietet nicht nur eine lukrative Margenopportunität für Indoor-Betreiber, sondern verkürzt auch die Amortisationszeiten ihrer Kapitalinvestitionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Energieintensität | −6.2% | Global, akut in Märkten mit hohen Stromkosten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Gartenbaufachkräften | −3.8% | Global, gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rückzug von Risikokapital nach aufsehenerregenden Insolvenzen | −2.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung in Städten und begrenzte Stromverfügbarkeit | −2.1% | Dichte Ballungsräume in Nordamerika, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energieintensität

Die anfängliche Kapitalinvestition für eine vertikale Farm mit einer Fläche von 4.047 m² liegt je nach Automatisierungsgrad und Anforderungen an die Klimatisierung zwischen USD 10 Millionen und USD 25 Millionen. Diese hohen Kosten schaffen eine erhebliche Eintrittsbarriere und beschränken die Beteiligung auf gut finanzierte Unternehmen oder solche mit Zugang zu subventionierten Finanzierungen. Energiekosten machen 25 % bis 35 % der Betriebskosten aus, wobei Anlagen in Regionen wie Kalifornien und Deutschland, wo die Stromkosten hoch sind, Gewinnschwellenzeiträume von mehr als sieben Jahren aufweisen, was Investitionen abschreckt. Die Insolvenz von AppHarvest im Jahr 2023, verursacht durch Kostenüberschreitungen und geringere Erträge, alarmierte Kreditgeber und Eigenkapitalinvestoren weiter, was 2024 und 2025 zu einer engeren Kreditverfügbarkeit für neue Projekte führte. Im Jahr 2025 stellte die Initiative für bessere Gebäude des Energieministeriums der Vereinigten Staaten USD 30 Millionen an Zuschüssen bereit, um Energiespeichersysteme zu erproben, die darauf abzielen, den Stromverbrauch in Nebenzeiten zu verlagern und Nachfragegebühren um 20 % bis 30 % zu senken. Die Einführung war auf Anlagen mit ausreichender Dachfläche oder angrenzenden Grundstücken für Batterieinstallationen beschränkt.

Mangel an qualifizierten Gartenbaufachkräften

Die Landwirtschaft in kontrollierter Umgebung erfordert spezialisiertes Wissen in Pflanzenphysiologie, Nährstoffmanagement und Kalibrierung von Klimasystemen – Fähigkeiten, die traditionellen Feldarbeitern oft fehlen und die Universitäten nur langsam in ihre groß angelegten Ausbildungsprogramme integriert haben. Im Jahr 2025 lagen die Arbeitskosten für ausgebildete Gartenbaufachkräfte in den Vereinigten Staaten durchschnittlich zwischen USD 55.000 und USD 75.000 jährlich, was 30 % bis 40 % höher ist als die Löhne für allgemeine Landarbeiter, was die Margen kleinerer Betreiber unter Druck setzt. Automatisierungsanbieter wie Iron Ox und 80 Acres Farms führten 2024 und 2025 robotergestützte Umplanz- und Erntesysteme ein, die den Arbeitsbedarf um 50 % bis 60 % reduzierten. Diese Systeme sind mit Vorabkosten zwischen USD 2 Millionen und USD 5 Millionen verbunden und erfordern spezialisierte Wartung, die nur von einer begrenzten Anzahl qualifizierter Techniker durchgeführt wird[2]Quelle: U.S. Department of Agriculture, "Programme des Nationalen Instituts für Lebensmittel und Landwirtschaft für die Belegschaft," nifa.usda.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbausystem: Wassereffizienz treibt den Aufschwung der Aeroponik

Hydroponik hatte im Jahr 2025 einen Anteil von 59,0 % an der Marktgröße für Indoor-Farming, unterstützt durch jahrzehntelange agronomische Forschung und ein gut etabliertes Lieferantennetzwerk für Pumpen, Behälter und Nährlösungen. Laut dem Nachhaltigkeitsbericht 2024 von AeroFarms verbrauchen aeroponische Systeme 95 % weniger Wasser als bodenbasierte Methoden und 40 % weniger als Hydroponik, ein erheblicher Vorteil in Regionen wie dem Nahen Osten, wo die Kosten für entsalztes Wasser zwischen USD 1,50 und USD 2,00 pro Kubikmeter liegen[3]Quelle: AeroFarms, "Nachhaltigkeitsbericht 2025," aerofarms.com. Die Wirtschaftlichkeit der Kulturen beeinflusst die Auswahl der Anbausysteme zunehmend mehr als technische Präferenzen. Beispielsweise eignen sich Blattgemüse, das flache Wurzelzonen und schnellen Umschlag erfordert, gut für Nährstofffilmtechniken. Umgekehrt rechtfertigen hochmargige Kulturen wie Beeren die Komplexität der Aeroponik, da eine verbesserte Luftzirkulation die Fruchtfestigkeit und -farbe verbessert und Premium-Preisgestaltung ermöglicht.

Aeroponik wird bis 2031 voraussichtlich mit einer CAGR von 15,0 % wachsen, der höchsten Wachstumsrate unter den Indoor-Farming-Systemen, angetrieben durch die Notwendigkeit, Wasser in dürregefährdeten Gebieten zu schonen und Kulturzyklen zu beschleunigen, indem Nährstoffe direkt in Nebelform an die Wurzelzonen abgegeben werden. Aquaponik, die Fischzucht mit Gemüseanbau kombiniert, bleibt aufgrund regulatorischer Herausforderungen im Zusammenhang mit Aquakulturlizenzen und der Anforderung an Fachwissen sowohl in Gartenbau als auch in Wasserbiologie ein Nischenansatz. Bodenbasierte Indoor-Systeme werden von biologisch zertifizierten Betrieben bevorzugt, die keine synthetischen Nährstoffe verwenden können. Diese Systeme erfordern tiefere Anbaubetten und längere Kulturzyklen, was den Durchsatz reduziert.

Nach Anlagentyp: Gewächshäuser führen, während vertikale Farmen an Dynamik gewinnen

Glas- oder Polyethylen-Gewächshäuser machten im Jahr 2025 53,1 % der Installationen aus und nutzten ihre teilweise Abhängigkeit von kostenloser Sonnenstrahlung und jahrzehntelange ingenieurtechnische Fortschritte. Ihre modulare Bauweise reduziert den Kapitalaufwand pro Quadratmeter und unterstützt den Anbau hoher Kulturen wie Rispentomaten und Gurken. Jüngste Innovationen in der Gewächshaustechnologie umfassen dynamische Glasbeschichtungen, die die Lichtdurchlässigkeit anpassen, die Verdunstungslast reduzieren und gleichzeitig optimale Niveaus photosynthetisch aktiver Strahlung aufrechterhalten. Im Gegensatz dazu konzentrieren sich Entwickler vertikaler Farmen auf Wärmerückgewinnungskühler und Phasenwechselspeichersysteme, um den Spitzenstromverbrauch zu reduzieren. Energiemanagementsoftware integriert Beleuchtungszyklen mit Heizungs-, Lüftungs- und Klimaanlagen (HLK), wodurch in Anlagen der nächsten Generation Energieeinsparungen von bis zu 25 % erzielt werden.

Containerfarmen sind auf dem Weg zu einer CAGR von 14,0 % bis 2031 und damit der am schnellsten wachsende Anlagentyp. Ihr modulares Design ermöglicht eine schnelle Bereitstellung in unterversorgten Märkten und Katastrophenhilfeszenarien. Indoor-Tiefwasserkultur-Systeme, bei denen Pflanzenwurzeln in sauerstoffreichen, nährstoffreichen Lösungen aufgehängt werden, sind besonders effektiv für Blattgemüse, stehen jedoch vor Herausforderungen bei Fruchtpflanzen, die eine stärkere strukturelle Unterstützung erfordern. Die modularen In-Store-Farmen von Infarm, die bis 2025 in über 30 europäischen Supermärkten eingesetzt wurden, unterstreichen den Trend zur dezentralen Produktion, der die Kühlkettenlogistik eliminiert und es Einzelhändlern ermöglicht, Erzeugnisse auf Abruf zu ernten. In Indien erlebt der städtische Landwirtschaftssektor ein rasantes Wachstum. UrbanKisaan plant, 2024 und 2025 50 Containerfarmen in Delhi und Mumbai einzusetzen, um Mittelklasseverbraucher anzusprechen, die bereit sind, einen Aufschlag von 25 % für pestizidfreies Blattgemüse zu zahlen.

Nach Kulturpflanzentyp: Kräuter und Microgreens erschließen Premium-Nischen

Obst und Gemüse machten im Jahr 2025 68,0 % des Marktanteils für Indoor-Farming aus, wobei Blattgemüse wie Salat, Grünkohl und Rucola das Segment anführten. Diese Kulturen werden aufgrund ihrer Fähigkeit, dichte Bepflanzung zu tolerieren, und ihrer kurzen Erntezyklen von 25 bis 35 Tagen bevorzugt. Im Gegensatz dazu machten Tomaten und Erdbeeren, die längere Wachstumsperioden und präzise Bestäubung erfordern, einen kleineren Marktanteil aus. Diese Kulturen erzielen Einzelhandelspreise, die 50 % bis 80 % höher sind als bei Blattgemüse, was Investitionen von Unternehmen wie Revol Greens und Mucci Farms anzieht. Im Jahr 2025 erhöhte Gotham Greens seine Tomatenproduktionskapazität um 40 % und nutzte automatisierte Bestäubungsdrohnen, die die Fruchtansatzraten von 70 % auf 85 % verbesserten und die Arbeitskosten um USD 0,12 pro Kilogramm senkten.

Kräuter und Microgreens sind auf dem Weg zu einer CAGR von 13,0 % bis 2031 und übertreffen damit die Wachstumsrate von Obst und Gemüse. Dieses Wachstum wird durch die steigende Nachfrage von Köchen und Hobbyköchen angetrieben, die die Geschmacksintensität und visuelle Attraktivität von Indoor-angebauten Produkten im Vergleich zu im Freiland angebauten schätzen. Basilikum, das Kraut mit dem höchsten Volumen, profitiert von einem 21-tägigen Erntezyklus und einer starken Nachfrage von italienischen Restaurants und Pesto-Herstellern. Unterdessen bedienen Spezialkräuter wie Estragon und Weizengras Nischenmärkte, die bereit sind, höhere Stückkosten zu zahlen. Blumen und Zierpflanzen bleiben ein Nischensegment innerhalb des Marktes für Indoor-Farming, das hauptsächlich in Regionen wie Japan und den Niederlanden konzentriert ist. Verbraucher in diesen Märkten sind bereit, Aufschläge für ganzjährige Blüten zu zahlen. Dieses Segment steht im Wettbewerb mit im Freiland angebauten Importen in Spitzensaisons, was die Rentabilität beeinträchtigen kann.

Geografische Analyse

Europa führte den Markt für Indoor-Farming mit einem Anteil von 33,9 % im Jahr 2025 an, unterstützt durch den fortschrittlichen Cluster der Niederlande mit Hightech-Gewächshäusern, einer qualifizierten Belegschaft in der Klimatisierung und CO₂-Steueranreizen, die emissionsarme Landwirtschaft fördern. Deutsche und spanische Einzelhändler erweitern ihre Beschaffungsverträge auf mittelgroße vertikale Farmen, die Transportwege verkürzen und ein konsistentes ganzjähriges Angebot gewährleisten. Während die Volatilität der Energiepreise eine Herausforderung darstellt, helfen die weit verbreiteten Fernwärmenetze und die zunehmende Verfügbarkeit erneuerbarer Energiebezugsverträge, Kostenrisiken zu mindern.

Die Region Asien-Pazifik wird bis 2031 voraussichtlich die höchste CAGR von 9,0 % verzeichnen, angetrieben durch Landknappheit und eine wachsende städtische Mittelschicht, die sichere und rückverfolgbare Erzeugnisse nachfragt. In Singapur unterstützen staatliche Zuschüsse und Flächenkonzessionen Dachfarminitiativen, obwohl Herausforderungen bei der Ausgewogenheit von Kapitalinvestitionen und lokaler Nachfrage bestehen, wie mehrere aufsehenerregende Schließungen belegen. In China entwickeln Küstenprovinzen Hubs für kontrollierte Umgebungslandwirtschaft innerhalb neuer Agrar-Technologie-Parks

, die die Zusammenarbeit zwischen Universitäten und Risikokapitalgebern fördern und die Einführung fortschrittlicher Praktiken beschleunigen. In Japan subventionieren kommunale Versorgungsunternehmen den Einsatz von Leuchtdioden (LED), um nächtliche Netzlasten zu stabilisieren, was indirekt die Produktionskosten senkt.

Nordamerika, obwohl ein reifer Markt, erweitert weiterhin seine Gewächshausfläche. Beispielsweise nutzt der 139.355 m² große Komplex von BrightFarms in Texas Verdunstungskühlung, um die Blatttemperaturen im Sommer unter 25 Grad Celsius zu halten, was ganzjährige Lieferverträge mit regionalen Lebensmittelhändlern ermöglicht. In Mexiko wird die Gemüseproduktion unter Schattenhäusern für den Export in Grenzstaaten ausgebaut, wobei günstige Sonneneinstrahlung und niedrigere Arbeitskosten genutzt werden. Der Nahe Osten investiert durch Staatsfonds stark in vertikale Farming-Projekte mit dem Ziel, die Ernährungssicherheit zu verbessern und den Entsalzungsbedarf zu reduzieren. In Afrika befindet sich Indoor-Farming in einem frühen Stadium, mit nennenswerter Einführung in Kenia und Südafrika, wo solarbetriebene Containerfarmen eine unzuverlässige Netzversorgung ausgleichen. Diese Entwicklungen unterstreichen das Wachstumspotenzial der Region im Markt für Indoor-Farming.

Regulatorisches Umfeld

Die Regulierung des Indoor-Farmings vereint zunehmend die Einhaltung von Lebensmittelsicherheitsvorschriften mit Anforderungen an die Energie- und Umweltleistung von Gebäuden. In den Vereinigten Staaten hat die FDA im Rahmen des Food Safety Modernization Act der Rückverfolgbarkeit und der Dokumentationspflicht Priorität eingeräumt und die Frist zur Einhaltung der Food Traceability Rule auf Juli 2028 verlängert. Dies verschiebt die kurzfristige Planung für Blattgemüse und Kräuter, während die Dokumentationsanforderungen für die kommerzielle Skalierung weiterhin zentral bleiben. Öffentliche Förderprogramme wirken ebenfalls als politische Unterstützung: Die USDA NIFA hat im Juni 2026 eine Notice of Funding Opportunity für die Urban, Indoor, and Other Emerging Agricultural Production Research, Education, and Extension Initiative (ALN 10.333) veröffentlicht. Die Verlängerung des Farm Bill (P.L. 119-37) erhält die Genehmigungen für verwandte Programme bis zum Ende des Geschäftsjahres 2026 aufrecht.

Auch Energie- und Umweltvorschriften werden strenger und wirken sich auf die Anlagengestaltung und die Betriebskosten aus. Im Februar 2026 veröffentlichte die California Energy Commission einen Entwurf des CASE-Berichts für die Standards 2028, der Änderungen der Anforderungen an die Effizienz der Gartenbaubeleuchtung für Indoor-Anbaubetriebe mit einer Last über 40 kW vorschlägt. Dies unterstreicht Effizienz sowohl als Compliance-Anforderung als auch als Kostenmanagement-Hebel für vertikale Farmen und Hochleistungsgewächshäuser. Auf bundesstaatlicher Ebene hat New York Energie- und Umweltvorschriften für Indoor-Anbaubetriebe eingeführt (9 NYCRR 125.1), und Maryland hat im Rahmen der Sitzungsperiode 2026 einen Gesetzesentwurf (HB 1342) eingebracht, der ein zentrales Portal für Genehmigungen im Indoor-Anbau sowie einen Förderfonds für die Entwicklung von Anlagen für kontrollierte Umgebungen und Hydroponik vorsieht. Zusammengenommen zeigen diese Schritte eine anhaltende Entwicklung hin zu indoor-spezifischen Genehmigungs- und Anreizstrukturen.

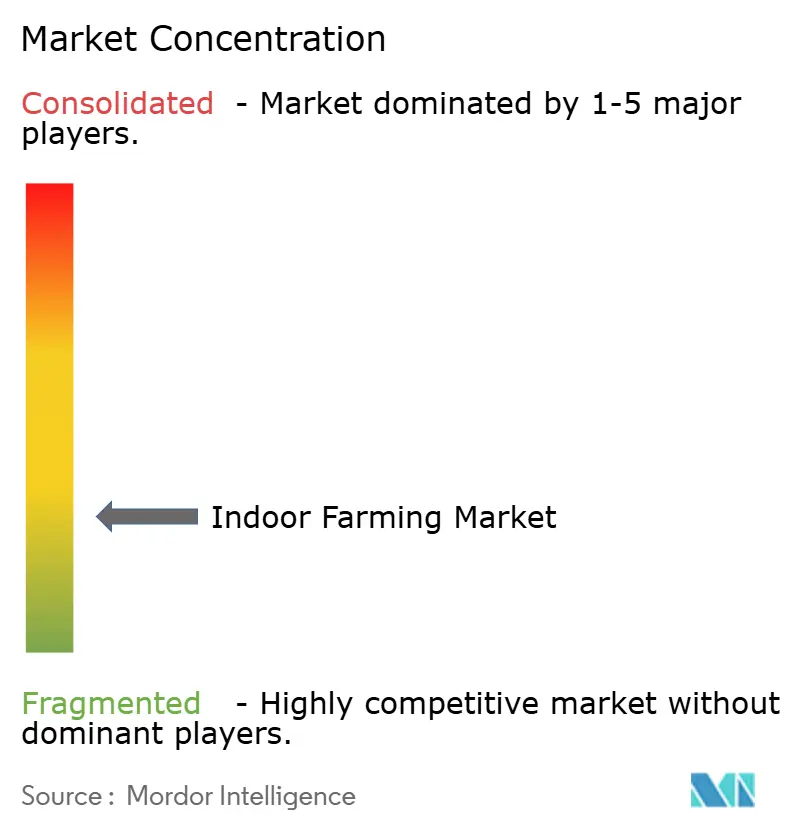

Wettbewerbslandschaft

Der Markt für Indoor-Farming bleibt fragmentiert, obwohl der Konsolidierungsdruck zunimmt, da mehrere stark finanzierte Marktteilnehmer Schwierigkeiten hatten, Rentabilität zu erreichen. Bis 2025 hatten die fünf größten Betreiber gemeinsam einen erheblichen Marktanteil erfasst. Regionsspezifische Gewächshauszüchter dominieren weiterhin Rohstoffkategorien, während technologiegetriebene Spezialisten für vertikale Farmen sich auf Premium-Erzeugnisse konzentrieren. KI-gestützte Klimatisierung hat sich als entscheidendes Differenzierungsmerkmal herausgestellt, das konsistente Qualität ermöglicht und die Arbeitsabhängigkeit in einem Markt reduziert, in dem qualifizierte Gartenbaufachkräfte knapp sind.

Betriebliche Effizienz ist zum primären Maßstab für den Erfolg im Markt für Indoor-Farming geworden. Führende Akteure haben Echtzeit-Kosten-Dashboards implementiert, um Kennzahlen wie Kilowattstunden pro Kilogramm und Gramm Dünger pro Pflanze zu überwachen und kontinuierliche Verbesserungsinitiativen voranzutreiben. Viele erfolgreiche Betreiber integrieren auch erneuerbare Energieanlagen oder schließen indexierte Stromverträge ab, um Energiekosten zu stabilisieren. Strategische Partnerschaften werden immer häufiger. Beispielsweise sichert die Übernahme von Bustanica durch Emirates Flight Catering eine dedizierte Versorgung für die Bordverpflegung und dient gleichzeitig als Modell für vertikale Integration.

Chancen bleiben stark bei hochmargigen Beerensorten und in Regionen, die mit Kühlkettenherausforderungen konfrontiert sind, wo traditionelle Logistiksysteme oft unterdurchschnittlich abschneiden. Modularität gewinnt an Bedeutung, wobei Unternehmen vorgefertigte Anbaumodule anbieten, die eine Kapitalbereitstellung mit doppelter Geschwindigkeit im Vergleich zu maßgeschneiderten Wettbewerbern ermöglichen. Dieser Ansatz ist besonders attraktiv für Einzelhändler, die leerstehende Verbrauchermärkte umnutzen. Da Investoren nachhaltige EBITDA-Margen und robuste Technologievorteile gegenüber reiner Skalierung priorisieren, verlagert sich der Markt hin zu Betreibern, die langfristige Rentabilität nachweisen können. Diese Trends gestalten gemeinsam den Markt für Indoor-Farming um und treiben stabiles und effizienzorientiertes Wachstum voran.

Marktführer im Bereich Indoor-Farming

AeroFarms, Inc.

Plenty Unlimited Inc.

Gotham Greens Holdings LLC

Village Farms International Inc.

Fresca Group (Thanet Earth)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Skalierungen, die die Produktion in kontrollierten Umgebungen mit höherwertigen Kulturen, tiefergehender Automatisierung und Produktformaten verbinden, die die Anfälligkeit gegenüber der Volatilität von Frischprodukten verringern. Singapur bietet einen aktuellen Beleg für großformatiges vertikales Farming: Greenphyto eröffnete im Januar 2026 eine fünfstöckige Indoor-Vertikalfarm im Wert von 80 Millionen USD, die für die Produktion von 2.000 Tonnen Blattgemüse pro Jahr mit integrierter KI, Robotik und Automatisierung ausgelegt ist. In Japan eröffnete PLANTX im Juli 2026 eine Pilotanlage in Tokio (Stadtbezirk Koto) mit vollständig versiegelten Vertikalfarming-Modulen und unabhängiger Steuerung von Schlüsselparametern wie Luftfeuchtigkeit und Wassertemperatur, was Premium- und rückverfolgbare Anbauwege in räumlich begrenzten urbanen Märkten unterstützt.

Die von Gewächshäusern getriebene Expansion kontrollierter Umgebungen bleibt ein wichtiger Kanal für Kapazitätserweiterungen und Technologieadoption, insbesondere dort, wo die Einzelhandelsnachfrage etabliert ist und Arbeitskräfteknappheit besteht. Village Farms International berichtete im Juni 2026, dass der Anbau in der zweiten Hälfte der 550.000 Quadratfuß umfassenden Erweiterung ihrer Delta-2-Anlage in British Columbia begonnen hat, was auf anhaltende Investitionen in große, technologisch fortschrittliche Standorte hinweist. Kanada zeigt zudem eine messbare Kommerzialisierungsbasis für CEA, wobei Gewächshausbetreiber 2024 einen Umsatz von 3,4 Milliarden USD ab Hof erwirtschafteten und der Automatisierung Priorität einräumten, um die Effizienz zu steigern und den Arbeitskräfteeinsatz zu reduzieren, während Betreiber wie GoodLeaf Farms 2025 in Forschung und Entwicklung investierten, um Sorten, Substrate und Ertragsoptimierung voranzutreiben. Über die Primärproduktion hinaus erweitern nachgelagerte Aktivitäten die adressierbaren Umsatzpools, darunter Edible Garden, das im Juli 2026 die E2 Building Group mit der Leitung der Bauausführung für sein Prairie-Hills-Produktionszentrum in Webster City, Iowa, beauftragte. Diese Anlage ist für die Produktion von über 100 Millionen trinkfertigen Getränkeeinheiten pro Jahr ausgelegt und schafft damit einen Absatzkanal für Inputs aus kontrollierten Umgebungen sowie markenbezogene, haltbare Formate.

Aktuelle Branchenentwicklungen

- Juni 2026: AeroFarms wurde von einer verbundenen Gesellschaft von Palm Ventures übernommen, wodurch das Unternehmen um den fortgesetzten Betrieb und den Ausbau der Microgreens-Distribution neu ausgerichtet wird. Die Transaktion unterstützt die Rekapitalisierung und kann die Ausweitung der Lieferkette gegenüber dem Einzelhandel beschleunigen, indem Eigentümerschaft und Finanzierung für Produktion und Kommerzialisierung stabilisiert werden.

- Mai 2025: Plenty schloss seinen Restrukturierungsprozess ab und ging mit neuer Finanzierung aus dem Chapter-11-Verfahren hervor, wobei der Fokus auf Premium-Erdbeeren verengt wurde. Diese Restrukturierung setzte die Kapitalstruktur des Unternehmens neu und schärfte den Segmentfokus, was einen breiteren Trend hin zu kapitaleffizienten Indoor-Modellen mit klareren Unit Economics widerspiegelt.

- Januar 2024: Gotham Greens eröffnete ein neues Gewächshaus im Großraum Dallas und erweiterte damit seine Präsenz im Bereich kontrollierter Umgebungen in den Vereinigten Staaten. Der Standort erhöht die regionale Versorgungskapazität näher an großen Bevölkerungszentren und unterstützt ganzjährige Einzelhandelsprogramme sowie kürzere Vertriebswege für frisches Blattgemüse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Kulturen, die durch Indoor-Anbau produziert werden, bei dem Licht, Temperatur, Luftfeuchtigkeit und Nährstoffversorgung innerhalb geschlossener Strukturen aktiv gesteuert werden, wobei der Umsatz zu Ab-Hof-Preisen erfasst wird.

Ausgeschlossener Umfang: Freilandanbau, Schattenhäuser oder Folientunnel sowie Viehzucht sind in dieser Marktgrößenbestimmung nicht enthalten.

Übersicht der Segmentierung

- Nach Anbausystem

- Aeroponik

- Hydroponik

- Aquaponik

- Bodenbasiert

- Hybrid

- Nach Anlagentyp

- Glas- oder Polyethylen-Gewächshäuser

- Vertikale Indoor-Farmen

- Containerfarmen

- Indoor-Tiefwasserkultur-Systeme

- Andere Anlagentypen

- Nach Kulturpflanzentyp

- Obst und Gemüse

- Blattgemüse

- Tomate

- Erdbeere

- Aubergine

- Sonstiges Obst und Gemüse

- Kräuter und Microgreens

- Basilikum

- Estragon

- Weizengras

- Sonstige Kräuter und Microgreens

- Blumen und Zierpflanzen

- Stauden

- Einjährige Pflanzen

- Zierpflanzen

- Sonstige Blumen und Zierpflanzen

- Andere Kulturpflanzentypen

- Obst und Gemüse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Singapur

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer soliden Faktenbasis zum geschützten Gartenbau und zur Indoor-Kulturproduktion, damit das Modell auf realistischen Produktions- und Kostenspannen basiert. Wir bezogen uns auf öffentliche Quellen wie das USDA und andere nationale Agrarstatistiken, FAO-Datenbanken, makroökonomische Indikatoren der Weltbank sowie UN-Comtrade-Handelsstatistiken für verwandte Inputs.

Um die Annahmen praxisnah zu halten, überprüften wir zudem Leitfäden zu Gewächshäusern und kontrollierten Umgebungen von Beratungsprogrammen und staatlichen Agrarministerien sowie fachbegutachtete Studien zu Erträgen und Energieintensität in Hydroponik und Vertikalfarming. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen wurden verwendet, um das Ausbautempo, die Preisentwicklung und den Anlagenmaßstab zu überprüfen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene genutzt, um Aktivitätsverschiebungen zu erkennen und die Positionierung der Anbieter zu validieren. Diese Schreibtischquellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu überprüfen, was aus den Schreibtischdaten nicht klar ersichtlich ist, insbesondere die tatsächlich realisierten Ab-Hof-Preise, die Anlagenauslastung und welche Kulturmischungen in verschiedenen Formaten tatsächlich skaliert werden. Wir sprachen mit Erzeugern, Gewächshausbetreibern, Anbietern von Ausrüstung und Inputs sowie nachgelagerten Abnehmern, und die Erkenntnisse wurden zwischen APAC, EMEA und Amerika ausgewogen berücksichtigt, damit regionale Betriebsrealitäten im Endmodell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 39 % | EMEA: 30 % |

| Kleinere Akteure: 21 % | Manager: 49 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte mit einem Top-down-Ansatz, bei dem geschützte Anbauflächen und Adoptionssignale in einen regionalen Wertpool für die Indoor-Produktion übersetzt und anschließend mit dem abgeglichen werden, was Erzeuger und Abnehmer als praktisch erreichbar bezeichnen. Die Gesamtwerte wurden anschließend mit selektiven Bottom-up-Näherungen abgesichert, wobei stichprobenartige Anlagenzahlen, typische Anbauflächen pro Standort sowie erwartete Ertrags- und Preisspannen zur Bestätigung der Größenordnung herangezogen wurden.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten Trends bei der Anbaufläche für Gewächshäuser und Vertikalanlagen, Annahmen zum Kulturertrag pro Quadratmeter nach Systemtyp, die Preisentwicklung ab Hof für Blattgemüse und andere gängige Indoor-Kulturen, die Energie- und Beleuchtungsintensität, die die Betriebsraten beeinflusst, sowie Muster der Anlagenauslastung oder Ausfallzeiten, die die Nennleistung verringern. Wo belastbare Daten fehlten, wurden Spannen aus einer Kombination von veröffentlichten agronomischen Belegen und Interview-Feedback festgelegt, und der Mittelwert wurde nur angepasst, wenn mehrere Prüfungen in dieselbe Richtung wiesen.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch einfache regressionsähnliche Prüfungen zwischen der Expansionstätigkeit und Variablen wie Energiepreisen, städtischer Nachfrage nach Frischprodukten und klimabedingter Angebotsvolatilität, wobei die Annahmen anschließend durch Folgegespräche mit Experten erneut geprüft wurden. Wo Bottom-up-Prüfungen kleinere Betriebe nicht vollständig abdecken konnten, wurden Lücken durch Durchdringungsfaktoren geschlossen, die an beobachtete Installations- und Produktionsmuster geknüpft waren, was das Modell jahresübergreifend reproduzierbar hielt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, damit die endgültigen Zahlen nicht von einer einzelnen Datenreihe abhängen. Wir gleichen die Ergebnisse mit unabhängigen Signalen ab, wie etwa der Expansion des geschützten Anbaus, gemeldeten Kapazitätserweiterungen und Preisentwicklungen bei wichtigen Indoor-Kulturen, und größere Abweichungen werden vor der endgültigen Freigabe überprüft.

Ausreißer werden untersucht, indem die zugrunde liegenden Treiber erneut betrachtet werden, darunter Auslastungsannahmen, der zeitliche Ablauf regionaler Preisumrechnungen oder eine ungewöhnliche Verschiebung im Kulturmix. Wenn eine Abweichung wesentlich ist und sich nicht durch Schreibtischbelege erklären lässt, werden Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur ist. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch bedeutende politische Änderungen, Energieschocks oder wesentliche Expansionsankündigungen ausgelöst werden, und eine abschließende Prüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Indoor-Farming von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Indoor-Farming weichen oft stark voneinander ab, da verschiedene Herausgeber unterschiedlich definieren, was als Indoor-Anbau zählt, und auch unterschiedliche Entscheidungen bezüglich Preisniveaus und der angenommenen Geschwindigkeit des Kapazitätsaufbaus treffen. Selbst wenn das Thema gleich klingt, können der zugrunde liegende Umfang und die Betriebsannahmen den berichteten Wert erheblich verschieben.

In dieser Studie waren die größten Unterschiedstreiber, ob die Produktion großer Gewächshäuser vollständig einbezogen wird, ob Umsätze zu Ab-Hof-Preisen erfasst oder auf Ausrüstungs- und Softwareverkäufe ausgeweitet werden, und ob Auslastung und Anbauzyklen als über das Jahr hinweg konstant behandelt werden. Auch der Zeitpunkt der Währungsumrechnung, die Wahl des Basisjahres und die Art, wie der Energiekostendruck in den Preisannahmen abgebildet wird, verändern das Ergebnis, weshalb ein direkter Vergleich denselben Umfang und denselben Wertpunkt erfordert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,73 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 50,90 Mrd. USD (2025) | Verwendet einen breiteren Umsatzrahmen, der Gewächshausbetriebe und angrenzende Wertströme des Indoor-Farmings in dieselbe Gesamtsumme einbeziehen kann, und stützt die Größenbestimmung auf ein früheres Basisjahr mit einer schnelleren Wachstumskurve. |

| Branchenverlag B | 24,35 Mrd. USD (2025) | Spiegelt häufig einen weiter gefassten Anlagen- und Komponentenumfang wider, und der Wertpunkt kann neben dem Kulturertrag einen größeren Teil des Technologie-Stacks erfassen, was den gemessenen Marktwert im Vergleich zur reinen Ab-Hof-Produktion erhöht. |

Die Tabelle zeigt vor allem, wie Umfangsentscheidungen und Wertpunkte die Streuung bestimmen, da Ausrüstungs- und Softwareumsätze die Ab-Hof-Kulturverkäufe schnell übertreffen können, wenn sie gebündelt werden. Indem die Zahl auf geschlossene, aktiv kontrollierte Kulturproduktion zu Ab-Hof-Preisen begrenzt und Auslastungs- sowie Ertragsannahmen durch Interviews stresstestet werden, fällt der Vergleich für Mordor Intelligence anders aus.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Indoor-Farming voraussichtlich im Jahr 2031 sein?

Der Markt für Indoor-Farming wird bis 2031 voraussichtlich USD 12,60 Milliarden erreichen und dabei von USD 9,73 Milliarden im Jahr 2026 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,31 % wachsen.

Welches Anbausystem wächst am schnellsten?

Aeroponik wird bis 2031 voraussichtlich jährlich mit 15,0 % wachsen, aufgrund überlegener Wassereffizienz und beschleunigter Kulturzyklen.

Was sind die wichtigsten Kostenbelastungen für Betreiber?

Hohe Vorabkapital- und Energieausgaben in Verbindung mit einem Mangel an qualifizierten Gartenbaufachkräften belasten die Rentabilität und verlangsamen die Expansion.

Welche Region bietet das höchste Wachstumspotenzial im Markt für Indoor-Farming?

Asien-Pazifik bietet das höchste Wachstumspotenzial mit einer CAGR von 9,0 % bis 2031, angetrieben durch staatliche Initiativen zur Ernährungssicherheit und Kapitalsubventionsprogramme.

Seite zuletzt aktualisiert am: