Größe und Marktanteil des China Smart Building Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

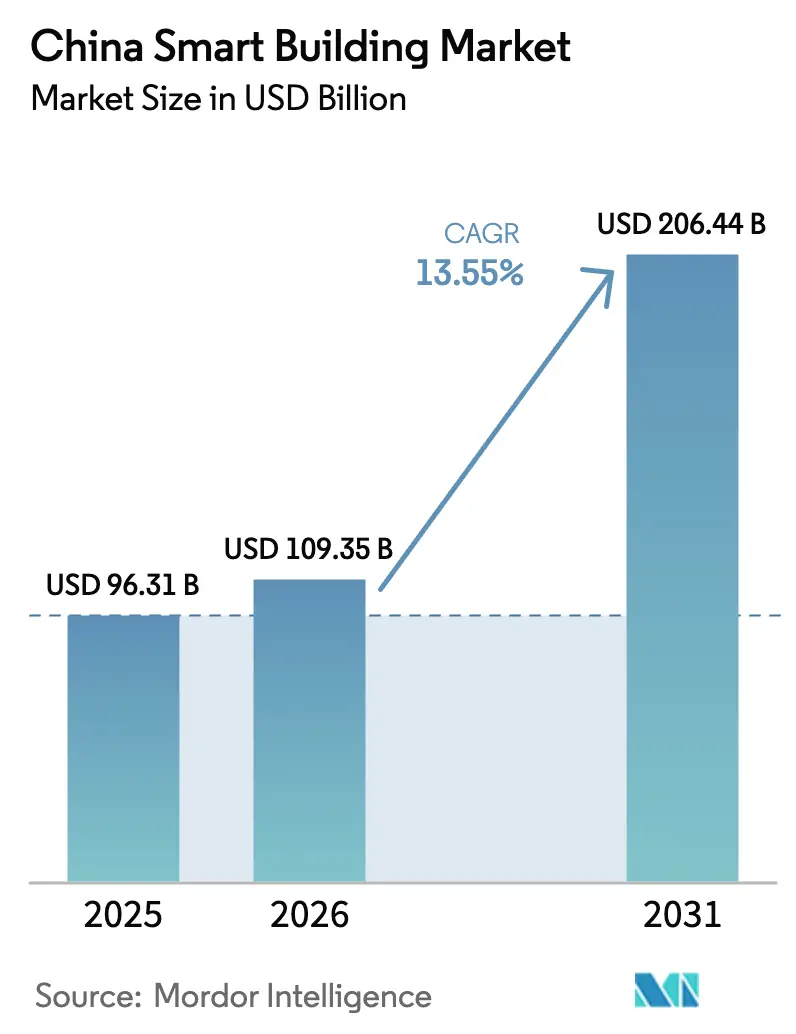

| Marktgröße im Basisjahr (2025) | 96.31 Milliarden US-Dollar |

| Marktgröße (2026) | 109.35 Milliarden US-Dollar |

| Marktgröße (2031) | 206.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Smart Building Marktanalyse von Mordor Intelligence

Die Größe des China Smart Building Marktes wird voraussichtlich von 96,31 Milliarden USD im Jahr 2025 auf 109,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,55 % über 2026–2031 einen Wert von 206,44 Milliarden USD erreichen. Starke politische Unterstützung, großzügige Grünfinanzierungslinien und der rasche Ausbau von 5G wandeln intelligente Gebäude von optionalen Upgrades in vorgeschriebene Infrastruktur um, die die Agenda der digitalen Wirtschaft Pekings unterstützt. Verbindliche Offenlegungspflichten zur Energieeffizienz für große Gewerbeimmobilien, erweiterte Kreditvergabe zur Kohlenstoffreduktion zu 1,75 % Zinsen und stadtweite Digitale-Zwilling-Plattformen konvergieren, um einen compliance-gesteuerten Adoptionszyklus zu schaffen. Telekommunikationsanbieter und Automatisierungskonzerne positionieren sich neu als Plattformanbieter, während inländische Softwarespezialisten Analyseebenen erfassen, indem sie sich in kommunale Datenbörsen einbetten. Erste Anbieter profitieren von Netzwerkeffekten, die die Wechselkosten erhöhen, während zurückbleibende kleine und mittlere Unternehmen (KMU) mit Kapital- und Kompetenzbarrieren konfrontiert sind, die die breitere Diffusion verlangsamen.

Wichtigste Erkenntnisse des Berichts

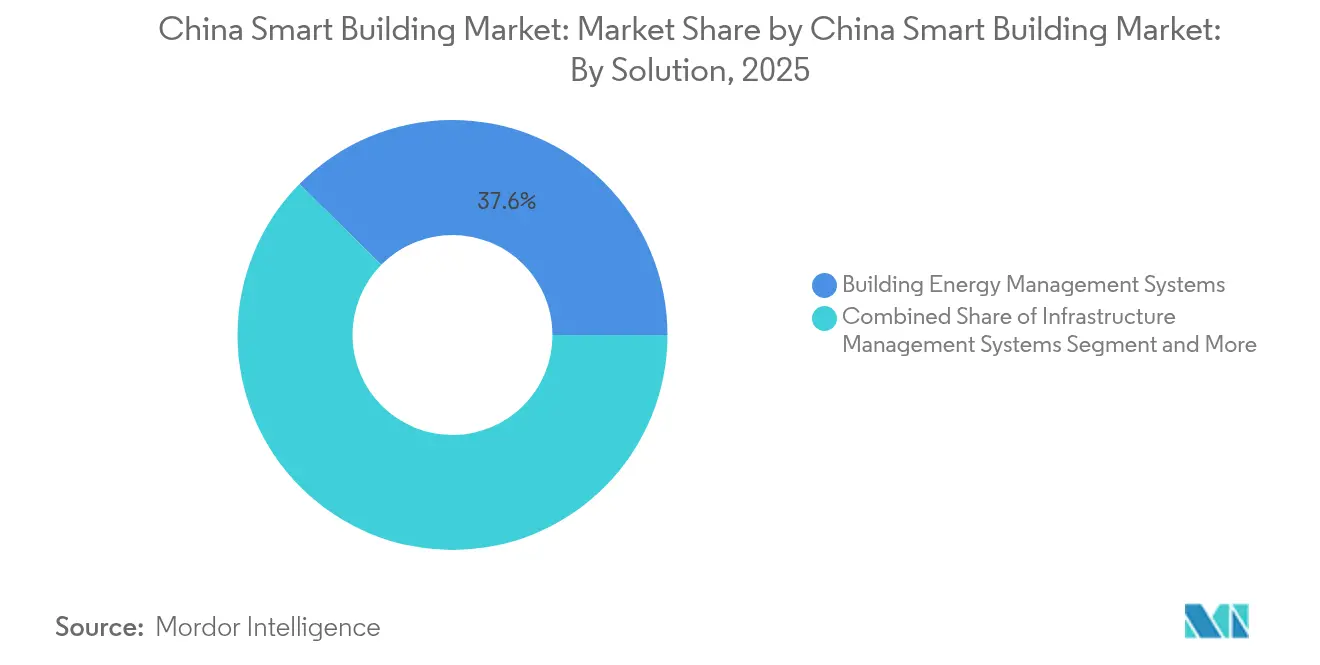

- Nach Lösung führten Gebäudeenergiemanagementsysteme mit einem Anteil von 37,62 % am China Smart Building Markt im Jahr 2025, während integrierte Arbeitsplatzmanagementsysteme voraussichtlich bis 2031 mit einer CAGR von 15,12 % expandieren werden.

- Nach Komponente entfiel auf Hardware ein Anteil von 54,88 % an der Größe des China Smart Building Marktes im Jahr 2025, und Dienstleistungen schreiten bis 2031 mit einer CAGR von 13,95 % voran.

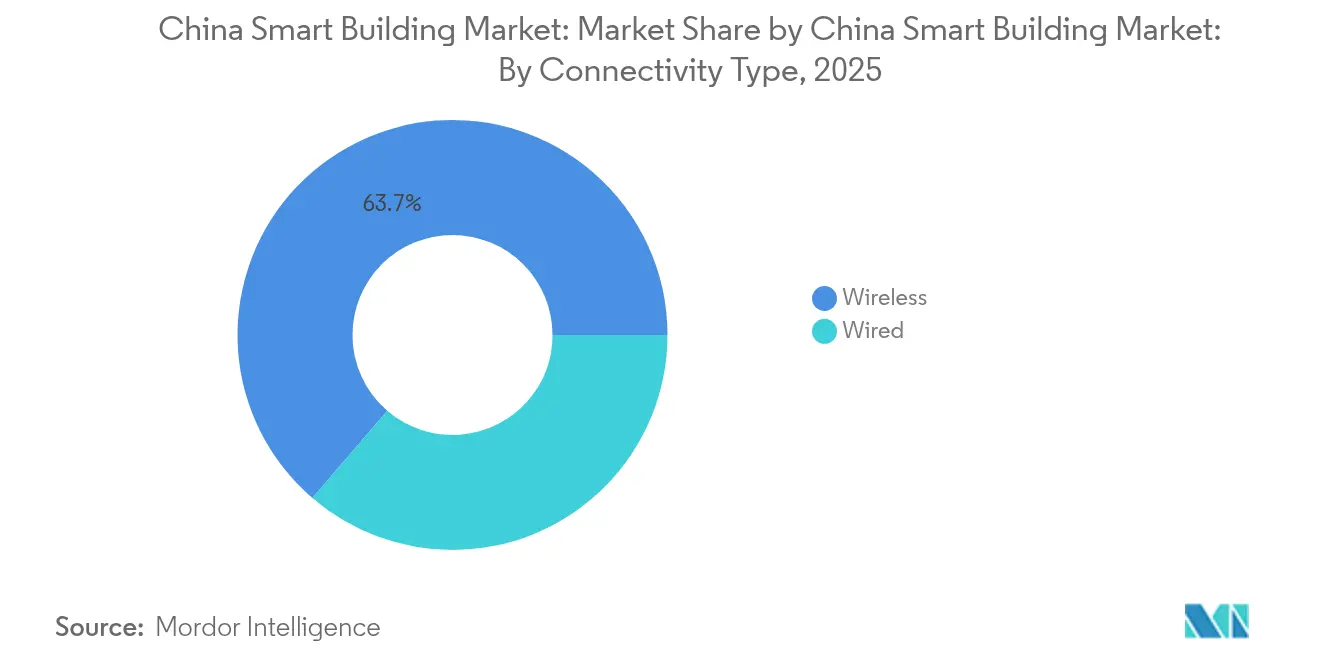

- Nach Konnektivitätstyp kommandierte Funktechnologie einen Anteil von 63,70 % an der Größe des China Smart Building Marktes im Jahr 2025 und soll bis 2031 mit einer CAGR von 14,42 % wachsen.

- Nach Gebäudetyp hielten Gewerbeobjekte im Jahr 2025 einen Anteil von 43,95 % am China Smart Building Markt, während Industriegebäude voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 15,05 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des China Smart Building Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausweitung staatlicher Smart-City-Initiativen | +3.2% | Nationale Cluster wie Peking-Tianjin-Hebei, Yangtze-Flussdelta, Perlfluss-Delta, Chengdu-Chongqing | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Modernisierungen in Bestandsgebäuden | +2.8% | Städte der Klasse 1 und Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Integration von 5G- und AIoT-Plattformen in die Gebäudeautomation | +2.5% | Große Ballungszentren mit 5G-Advanced | Mittelfristig (2–4 Jahre) |

| Wachsende Verpflichtungen von Unternehmen zur Netto-Null-Kohlenstoffbilanz | +2.1% | Gewerbliche Immobilien und Industrieparks in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Rasches Wachstum intelligenter Immobilienverwaltungsdienstleistungen | +1.6% | Wohnkomplexe in Städten der Klasse 1 und in neuen Entwicklungszonen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von auf Digitalem Zwilling basierenden städtischen Planungsmandaten | +1.5% | 16 Smart-City-Demonstrationszonen und Provinzhauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung staatlicher Smart-City-Initiativen

Pekings Leitlinie von 2024 sieht bis 2027 1,2 Billionen CNY (165 Milliarden USD) für die Digitalisierung kommunaler Dienstleistungen vor und behandelt intelligente Gebäude als Kerninfrastruktur neben 5G und Rechenzentren. Die Richtlinie umfasst 16 Demonstrationszonen und schreibt vor, dass neue öffentliche Gebäude mit mehr als 10.000 m² bis 2026 an städtische Datenplattformen angebunden werden müssen. Compliance-Zeitpläne treiben einen Anstieg schlüsselfertiger Projekte voran und bevorzugen Anbieter, die Automation, Sicherheit und Energiemodule unter einer einzigen Architektur integrieren können. Lokale Regierungen knüpfen die Subventionsberechtigung an die Einhaltung der technischen Spezifikation für intelligente Gebäude des Ministeriums für Wohnungsbau von 2024, was die Markteintrittsbarrieren faktisch erhöht.[1]Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung, „Technische Spezifikation für die Bewertung intelligenter Gebäude”, MOHURD.GOV.CNInfolgedessen erlebt der chinesische Smart Building Markt eine politisch induzierte Nachfragesicherheit, selbst inmitten breiterer Immobilienmarktvolatilität.

Steigende Nachfrage nach energieeffizienten Modernisierungen in Bestandsgebäuden

Etwa 60 % des chinesischen Gebäudebestands stammen aus der Zeit vor den Energiecodes von 2010 und repräsentieren ein Modernisierungspotenzial von mehr als 20 Milliarden Quadratmetern.[2]Nationale Entwicklungs- und Reformkommission, „Aktionsplan für die Kohlenstoffbegrenzung im städtischen und ländlichen Bauwesen”, NDRC.GOV.CNDer Kohlenstoffbegrenzungsplan zielt auf eine Reduzierung der Betriebsemissionen um 15 % bis 2030 ab, wobei Modernisierungen die Hälfte der Reduzierung ausmachen. Die Volksbank Chinas erweiterte ihre Kohlenstoffreduktionsfazilität auf Gebäudeenergiemanagementprojekte zu einem Zinssatz von 1,75 %, was die Amortisationszeiträume für Vermieter verkürzt. Vierzehn Provinzen schreiben nun die Offenlegung der Energieeffizienz bei der Mietverlängerung vor, was Mietprämien für intelligente Liegenschaften schafft, wie in Schanghai, wo automatisierte Gebäude im Jahr 2024 8–12 % höhere Mieten erzielten. Diese Anreize wandeln Energiesysteme von Kostenstellen in Umsatzbringer um und erhalten die zweistellige Akzeptanzrate im chinesischen Smart Building Markt aufrecht.

Integration von 5G- und AIoT-Plattformen in die Gebäudeautomation

Die 5G-Advanced-Abdeckung in mehr als 95 % der Städte auf Präfekturebene bis Mitte 2024 beseitigt die Verkabelungskostenbarrieren, die Modernisierungsprojekte einst einschränkten. Telekommunikationsanbieter kooperieren mit Automatisierungsunternehmen, um einheitliche 5G-Kerne bereitzustellen, die Sicherheit, Beleuchtung und HVAC in einem einzigen Netzwerk unterstützen. Huaweis Campus-Lösung, die in 127 Städten zertifiziert ist, kombiniert latenzarmes 5G mit Edge-Analytik, um Installationszeiten zu verkürzen und die Echtzeitsteuerung von Aufzügen und Brandschutzsystemen zu ermöglichen. Die AIoT-Leitlinie des Ministeriums für Industrie und Informationstechnologie von 2024 weist dediziertes Spektrum für Gebäudeanwendungen zu, steigert die Zuverlässigkeit und beschleunigt die Akzeptanz.[3]Ministerium für Industrie und Informationstechnologie, „Leitlinie zur AIoT-Standardisierung”, MIIT.GOV.CN Diese Entwicklungen festigen Funk als das Standard-Konnektivitätsmodell und stärken damit die Entwicklungstrajektorie des chinesischen Smart Building Marktes.

Wachsende Verpflichtungen von Unternehmen zur Netto-Null-Kohlenstoffbilanz

Börsennotierte Entwickler und Industriepark-Betreiber binden Netto-Null-Ziele nun in Mietverträge ein und bringen privates Kapital mit nationalen Dekarbonisierungszielen in Einklang. Multinationale Hersteller im Yangtze-Flussdelta fordern intelligente Logistik und Energiemonitoring, um die Benchmarks der Initiative für wissenschaftsbasierte Ziele zu erfüllen, und ziehen digitale Infrastruktur tiefer in Lieferketten hinein. Energie-als-Dienstleistung-Verträge, bei denen Anbieter Einsparungen garantieren, sprechen flächendeckende Portfolios an, die planbare Erträge suchen. Der Schritt verknüpft betriebliche Nachhaltigkeitsstrategien von Unternehmen mit stadtweiten Digitale-Zwilling-Modellen und macht Gebäudedaten zu einem strategischen Vermögenswert. Da die Kohlenstoffberichterstattung verbindlicher wird, werden intelligente Gebäude zur Voraussetzung für Finanzierungen von staatlichen und Geschäftsbanken, die Kredite nun nach Emissionsintensitätskennzahlen bepreisen, was die Basis des China Smart Building Marktes verbreitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für KMU | -1.8% | Städte der Klasse 2 und Klasse 3 mit KMU-Eigentümerschaft | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Gebäudekommunikationsprotokolle | -1.3% | Nationale Modernisierungsprojekte | Mittelfristig (2–4 Jahre) |

| Lücken bei der Einhaltung von Datenschutz- und Cybersicherheitsvorschriften | -0.9% | Behördliche und Finanzgebäude | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Facility-Managern für intelligente Gebäude | -1.1% | Städte der Klasse 2 und Klasse 3 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für KMU

Umfassende intelligente Modernisierungen kosten bis zu 200 USD pro m², eine Hürde für KMU, die 40 % der gewerblichen Nutzfläche halten, aber Mietrenditen von nur 4–6 % erzielen. Gewerbliche Kreditzinsen von 4,5–6,0 % neutralisieren die konzessionären Zentralbankkreditlinien, die staatlichen Entwicklern vorbehalten sind, und strecken die Amortisationszeiträume auf 8–12 Jahre aus. Subventionen, die 20–30 % der Kosten in Zhejiang und Guangdong abdecken, erleichtern die Last, bleiben jedoch auf Pilotbudgets beschränkt. Infolgedessen zeigt der China Smart Building Markt eine Zweiteilung: Portfolios der Klasse 1 digitalisieren sich rasch, während fragmentierte KMU-Liegenschaften zurückbleiben. Anbieter reagieren mit modularen Kits, stufenweisen Einführungen und ertragsbasierten Energieverträgen, doch die Kapitalreibung bleibt als strukturelle Bremse für die landesweite Durchdringung bestehen.

Mangel an zertifizierten Facility-Managern für intelligente Gebäude

Es wird geschätzt, dass dem Land 150.000 zertifizierte Betreiber fehlen, die in der Lage sind, KI-gesteuerte Plattformen zu betreiben.[4]Chinesische Vereinigung für Gebäudeenergieeffizienz, „Bericht zur Bewertung der Arbeitskräfte bei Facility-Managern intelligenter Gebäude”, CABEE.ORGDer jährliche Abschluss von weniger als 30.000 Managern im Rahmen des nationalen Zertifizierungsprogramms von 2024 kann mit dem zweistelligen Marktwachstum nicht Schritt halten. Kompetenzlücken führen zu untervollständig in Betrieb genommenen Systemen; Prüfungen in Chengdu ergaben, dass 40 % der automatisierten HVAC-Installationen die prognostizierten Einsparungen verfehlten. Die Engpässe sind in Städten der Klasse 2 und Klasse 3 am ausgeprägtesten und verstärken die regionalen Disparitäten innerhalb des China Smart Building Marktes. Verwaltete Dienstleistungen und von Anbietern betriebene Befehlszentren entstehen, um die Lücke zu füllen, doch die Knappheit schränkt weiterhin die optimalen Erträge aus der installierten Technologie ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Energiemanagement dominiert bei gleichzeitigem Anstieg der Arbeitsplatzmanagementsysteme

Gebäudeenergiemanagementsysteme erfassten im Jahr 2025 37,62 % des Marktanteils am chinesischen Smart Building Markt, unterstützt durch Offenlegungsvorschriften für Immobilien über 20.000 m². Anbieter bündeln HVAC, Beleuchtung und Solaranlagen in Algorithmen, die Wetter- und Belegungsmuster verfolgen und das Segment in Richtung ergebnisbasierter Verträge drängen. Sinkende Hardware-Margen erleichtern einen Wechsel zu Abonnementmodellen, die Energieeinsparungen sicherstellen. Integrierte Arbeitsplatzmanagementsysteme sind zwar kleiner, schreiten aber mit einer CAGR von 15,12 % voran, begünstigt durch hybride Arbeitstrends und die Nachfrage der Vermieter nach Echtzeit-Flächenanalytik. China Resources Land führte im Jahr 2024 Arbeitsplatz-Dashboards auf 2,8 Millionen Quadratmetern ein, reduzierte die Mieterfläche um bis zu 20 % und validierte das Wertversprechen des Segments.

Energie-, Sicherheits- und Arbeitsplatzmodule konvergieren zunehmend auf einer einzigen Datenschicht. Infrastrukturmanagementsysteme bieten ein stetiges, wenn auch langsameres Wachstum, das an das Neubauvolumen gebunden ist. Sicherheit bleibt angesichts steigender Compliance-Anforderungen für die Besucherverfolgung unerlässlich, doch Datenschutzbeschränkungen begrenzen die Nutzung der Gesichtserkennung in Wohnkomplexen. Beleuchtungssteuerungen fließen in Energieplattformen ein, wobei LED-Modernisierungen als Einstiegspunkte für eine umfassendere Automatisierung dienen. Domänenübergreifende Anbieter, die mehrere Funktionen verknüpfen können, sind am besten positioniert, um gebündelte Ausschreibungen im chinesischen Smart Building Markt zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Sättigung beschleunigt den Wandel hin zu Dienstleistungen

Hardware generierte im Jahr 2025 54,88 % des Umsatzes, verliert jedoch an Preissetzungsmacht, da die Kosten für Sensoren und Steuergeräte sinken. Kabellose 5G-Sensoren erodieren die Gateway-Nachfrage weiter und setzen Hersteller unter Druck, denen es an proprietärer Technologie mangelt. Software-Schichten, Analytik, Betriebssysteme und Cyber-Abwehr gewinnen strategisch an Bedeutung, da Kunden Einblicke statt roher Daten suchen. Die Abonnementpreisgestaltung, beispielhaft veranschaulicht durch Siemens Desigo CC, glättet den Cashflow und vertieft die Bindung.

Dienstleistungen, die im Jahr 2025 die kleinste Komponente darstellen, sind auf dem Weg zur schnellsten CAGR von 13,95 % bis 2031. Die Integrationskomplexität rund um Altsysteme befeuert die Nachfrage nach spezialisierten Integratoren, während KMU den Betrieb an Anbieter verwalteter Dienstleistungen auslagern. Die OpenBlue-Buchungen von Johnson Controls in China stiegen im Jahr 2024 unter ergebnisbasierten Verträgen um 40 %, was die Akzeptanz von Leistungsgarantien demonstriert. Da sich die Monetarisierung von einmaligen Hardware-Verkäufen hin zu Lebenszyklus-Dienstleistungen verlagert, gewinnen Anbieter mit dichten lokalen Support-Netzwerken Marktanteile im gesamten Spektrum des China Smart Building Marktes.

Nach Konnektivitätstyp: Dominanz des Funks durch Modernisierungsökonomik

Kabellose Verbindungen machten im Jahr 2025 63,70 % des Umsatzes aus und sollen mit einer CAGR von 14,42 % expandieren. Modernisierungsprojekte vermeiden die 3–5-fachen Mehrkosten für Neuverkabelungen durch den Einsatz von 5G-Advanced, dessen ultrareliable, latenzarme Leistung nun den Brandschutz- und Aufzugscodes entspricht. Für industrielles IoT reserviertes Spektrum reduziert das Interferenzrisiko und macht Funk auch für Neubauten zur Standardwahl. Huaweis Campus-Einsätze zeigen, wie ein einheitlicher 5G-Kern Automatisierungs-, Sicherheits- und Energieverkehr unterstützen kann, ohne proprietäre Verkabelung zu erfordern.

Kabelgebundene Optionen bestehen nur an missionskritischen oder cybersensiblen Standorten fort, wie Rechenzentren und Kernanlagen. Selbst dort entstehen hybride Topologien, bei denen kabelgebundene Backbones kabellose Edge-Geräte speisen. Anbieter müssen Funk-first-Designs beherrschen, ohne die Abwärtskompatibilität aufzugeben – eine Dualität, die etablierten Anbietern zugute kommt, die mit Jahrzehnten installierter kabelgebundener Systeme im chinesischen Smart Building Markt vertraut sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gebäudetyp: Industriesegment beschleunigt sich durch Emissionskonformität

Gewerbliche Immobilien machten im Jahr 2025 43,95 % des Umsatzes aus, was auf konzentriertes Eigentum, hohe Mietererwartungen und Grün-Mietklauseln zurückzuführen ist. Die Akzeptanz im Wohnbereich hinkt aufgrund des fragmentierten Eigentums hinterher, wächst aber in Premium- und subventionierten Projekten, die an Energiemandate gebunden sind. Industrieanlagen, obwohl kleiner, sollen mit der höchsten CAGR von 15,05 % wachsen, da Fabriken Echtzeit-Energie- und Umweltüberwachungssysteme installieren, um provinzielle Kohlenstoffgrenzen zu erfüllen. Der Suzhou Industrial Park schreibt vor, dass Fabriken über 50.000 m² bis 2026 Überwachung installieren müssen, was Anbieter-Pipelines katalysiert.

Industrieprojekte priorisieren robuste Hardware, Zertifizierungen für gefährliche Bereiche und die Integration mit Manufacturing-Execution-Systemen. Sie liefern auch nachweisbare betriebliche Vorteile, wie 20–30 % Reduzierungen von Ausfallzeiten durch den Einsatz von Predictive Maintenance. Anbieter mit Erfahrung in der Industrieautomation genießen einen Vorteil, doch telekommunikationsgetriebene Plattformen gewinnen an Boden, indem sie einheitliche Netzwerke anbieten, die die Standortinfrastruktur vereinfachen und damit die Kundenbasis des chinesischen Smart Building Marktes verbreitern.

Geografische Analyse

Das Yangtze-Flussdelta, das Perlfluss-Delta und die Region Peking-Tianjin-Hebei machten im Jahr 2025 61,30 % der Installationen aus, unterstützt durch starke Haushaltsbudgets, dichten gewerblichen Bestand und robuste Telekommunikationsnetze. Schanghai schreibt bis 2025 eine Drei-Sterne-Grünzertifizierung für neue Gewerbegebäude über 20.000 m² vor und trieb damit allein im Jahr 2024 über 180 Smart-Projekte voran. Shenzhen, mit seinem Technologie-Cluster, fungiert als Testfeld für Digitale Zwillinge und KI-Optimierung und beschleunigt die Lernzyklen der Anbieter.

Chengdu-Chongqing entwickelt sich zum Binnenwachstumspol, angetrieben durch Investitionen der Zentralregierung und den Ambitionen, ein Zentrum für intelligente Fertigung zu werden. Städte der Klasse 2 und Klasse 3 stellen die nächste Grenze dar, angetrieben durch fortlaufende Urbanisierung und die Verbreitung politischer Maßnahmen. Fragmentiertes Eigentum, hohe Kapitalkosten und Kompetenzlücken verzögern jedoch die Akzeptanz. Subventionen aus Zhejiang und Guangdong mindern die Eintrittskosten, bleiben aber in ihrem Umfang begrenzt. Das Digitale-Zwilling-Mandat vom Oktober 2024 für Bezirke, die 5 km² überschreiten, dürfte Projekte in Städten zweiter Ordnung anstoßen, da lokale Regierungen um den Status von Demonstrationszonen konkurrieren und damit den geografischen Fußabdruck des chinesischen Smart Building Marktes erweitern.

Inländische Anbieter nutzen lokale Bindungen und Kostenstrukturen, um in Sekundärmärkten zu gewinnen, in denen globale Wettbewerber höhere Markteinführungskosten haben. Huaweis Zertifizierung in 127 Städten auf Präfekturebene zeigt, wie Telekommunikationsanbieter kommunale Infrastrukturbudgets nutzen, um ihre Reichweite zu erweitern. Regionale Integratoren, die globale Hardware mit lokaler Software verbinden, gedeihen unter einem hybriden Modell und passen Lösungen an lokale Vorschriften und Budgets an. Fertigungsintensive Provinzen wie Jiangsu und Shandong profitieren von der AIoT-Spektrumszuteilung vom Juni 2024, die die industrielle Akzeptanz fördert und die Landschaft des chinesischen Smart Building Marktes diversifiziert.

Wettbewerbslandschaft

Der China Smart Building Markt ist mäßig fragmentiert, wobei die Top-10-Anbieter den Großteil des Umsatzes von 2024 kontrollieren, während regionale Integratoren und Nischensoftwarehäuser den Rest aufteilen. Globale Schwergewichte – Honeywell, Johnson Controls, Siemens, Schneider Electric – stützen sich auf ihre HVAC- und Brandschutzkompetenz, um große Projekte zu verankern. Dennoch erfassen inländische Plattformen Middleware und Analytik, indem sie sich an Cybersicherheits- und Datenlokalisierungsmandate anpassen. Huaweis 5G-zentrierte Architektur integriert Netzwerk-, Automatisierungs- und Energieschichten und zwingt traditionelle Steuerungsanbieter, sich in Richtung KI und Cloud-Dienste zu bewegen oder Margenkompression zu riskieren.

Kompetenzlücken und KMU-Kapitallücken schaffen Chancen für schlüsselfertige Anbieter, die Finanzierung, Installation und mehrjährigen Betrieb bündeln. Unternehmen, die Schulungsakademien und intuitive Dashboards aufbauen, senken die Kompetenzbarriere und sichern sich wiederkehrende Umsätze. Patentanmeldungen in der Gebäudeautomation erreichten im Jahr 2024 Rekordhöhen, wobei chinesische Antragsteller 68 % der globalen Einreichungen hielten, was die Technologiewettbewerbe intensiviert. Der Wettbewerb dreht sich nun um die Plattformkontrolle statt um Komponentendifferenzierung, was früheren Kämpfen im Unternehmens-IT-Sektor ähnelt. Anbieter, die ihre Software als Standard-Betriebssystem für Gebäude positionieren können, werden Netzwerkeffekte erfassen, die die Marktstellung im China Smart Building Markt festigen.

Marktführer des China Smart Building Marktes

Huawei Technologies Co., Ltd.

Johnson Controls International plc

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: MECOM und Beijing CABR Building Maintenance Machinery Technology Co., Ltd unterzeichneten ein strategisches Kooperationsabkommen. Gemäß dem Abkommen wird MECOM eine Reihe hochkomplexer intelligenter Fassadenzugangssysteme produzieren, die speziell auf Wolkenkratzer, Hotels und verschiedene Arten von Hochhäusern zugeschnitten sind.

- November 2024: Schneider Electric enthüllte eine Zusammenarbeit im Wert von 1,2 Milliarden CNY mit China Vanke, um EcoStruxure bis 2027 auf 80 Millionen m² einzusetzen.

- Oktober 2024: Siemens Aktiengesellschaft schloss eine Partnerschaft mit der China State Construction Engineering Corporation, um Desigo CC bis 2027 auf 50 Millionen m² in 20 Städten einzuführen.

Berichtsumfang des China Smart Building Marktes

Die Studie charakterisiert den Smart Building Markt auf der Grundlage der Lösung und des Gebäudetyps. Es werden Lösungen untersucht, die den Betrieb und die Leistung des Gebäudes automatisieren und optimieren. Ein intelligentes Gebäude ist ein Gebäude, das seine Prozesse automatisiert, um seine Infrastruktur, Beleuchtung, Sicherheitssysteme, Heizungs-, Lüftungs- und Klimaanlagen sowie weitere Systeme zu steuern.

Der China Smart Building Industry Report ist segmentiert nach Lösung (Gebäudeenergiemanagementsysteme, Infrastrukturmanagementsysteme, Intelligente Sicherheitssysteme, Integrierte Arbeitsplatzmanagementsysteme, Beleuchtungssteuerungssysteme), Komponente (Hardware, Software, Dienstleistungen), Konnektivitätstyp (Kabelgebunden, Kabellos), Gebäudetyp (Wohngebäude, Gewerbeobjekte, Industriegebäude) und Geografie (China). Marktprognosen werden in Bezug auf den Wert (USD) bereitgestellt.

| Gebäudeenergiemanagementsysteme |

| Infrastrukturmanagementsysteme |

| Intelligente Sicherheitssysteme |

| Integrierte Arbeitsplatzmanagementsysteme |

| Beleuchtungssteuerungssysteme |

| Hardware |

| Software |

| Dienstleistungen |

| Kabelgebunden |

| Kabellos |

| Wohngebäude |

| Gewerbeobjekte |

| Industriegebäude |

| Nach Lösung | Gebäudeenergiemanagementsysteme |

| Infrastrukturmanagementsysteme | |

| Intelligente Sicherheitssysteme | |

| Integrierte Arbeitsplatzmanagementsysteme | |

| Beleuchtungssteuerungssysteme | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Konnektivitätstyp | Kabelgebunden |

| Kabellos | |

| Nach Gebäudetyp | Wohngebäude |

| Gewerbeobjekte | |

| Industriegebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China Smart Building Markt im Jahr 2026?

Die Größe des China Smart Building Marktes beläuft sich im Jahr 2026 auf 109,35 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate des chinesischen Smart Building Sektors bis 2031?

Der Markt soll mit einer CAGR von 13,55 % expandieren und bis 2031 über 2026–2031 einen Wert von 206,44 Milliarden USD erreichen.

Welche Lösung führt die aktuelle Akzeptanz an?

Gebäudeenergiemanagementsysteme dominieren mit 37,62 % des Umsatzes im Jahr 2025, angetrieben durch Kohlenstoffintensitätsregeln.

Warum gewinnen kabellose Netzwerke Marktanteile in der Gebäudeautomation?

Die 5G-Advanced-Abdeckung senkt die Modernisierungsverkabelungskosten und bietet latenzarme Zuverlässigkeit, was Funk im Jahr 2025 einen Anteil von 63,70 % sichert.

Seite zuletzt aktualisiert am: